イムノアッセイアナライザー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

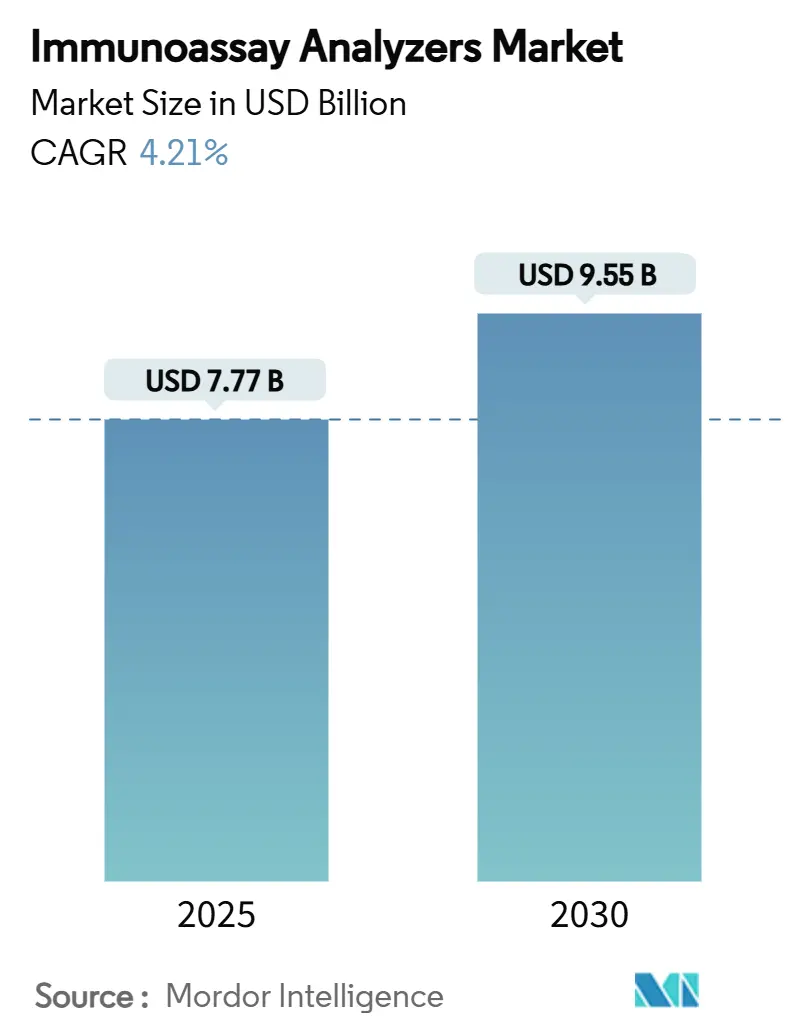

| 市場規模 (2025) | 7.77 十億米ドル |

| 市場規模 (2030) | 9.55 十億米ドル |

| 成長率 (2025 - 2030) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

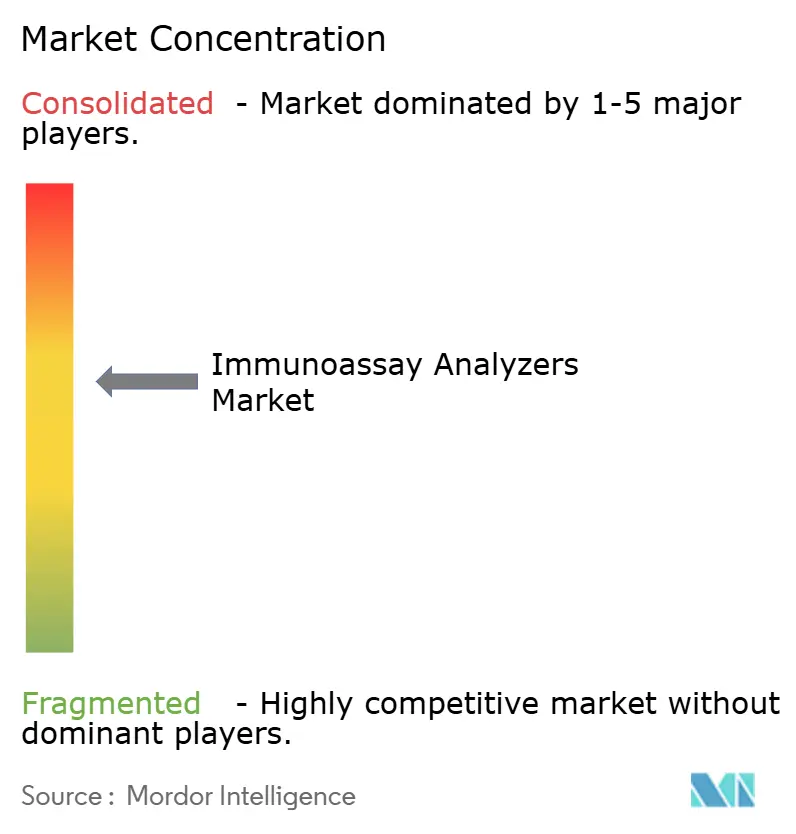

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイムノアッセイアナライザー市場分析

イムノアッセイアナライザー市場規模は2025年に77億7,000万米ドルに達し、2030年までに95億5,000万米ドルに拡大すると予測されており、CAGRは4.21%で推移します。この着実な拡大は、検査室自動化への需要の高まり、人工知能(AI)を活用した品質管理、および単純な検査量の増加ではなく分散型・ポイントオブケア(POC)ワークフローへの移行を反映しています。ベンダー各社は、米国の病院検査室において欠員率が25%に達している状況に対応するため、技術者の人員が不足していても安定した出力を維持できるコンパクトなAI駆動型プラットフォームを提供しています。同時に、マルチプレックスおよびマイクロ流体技術が腫瘍学および生殖医療向けの幅広い検査メニューを支援し、獣医診断が急成長する隣接収益源を開拓しています。米国および欧州連合(EU)における規制強化はコンプライアンスコストを引き上げていますが、確立された品質管理システムを持つ企業に有利に働き、自動化・試薬・ソフトウェアのギャップを埋めることを目的とした戦略的買収を促進しています。

主要レポートのポイント

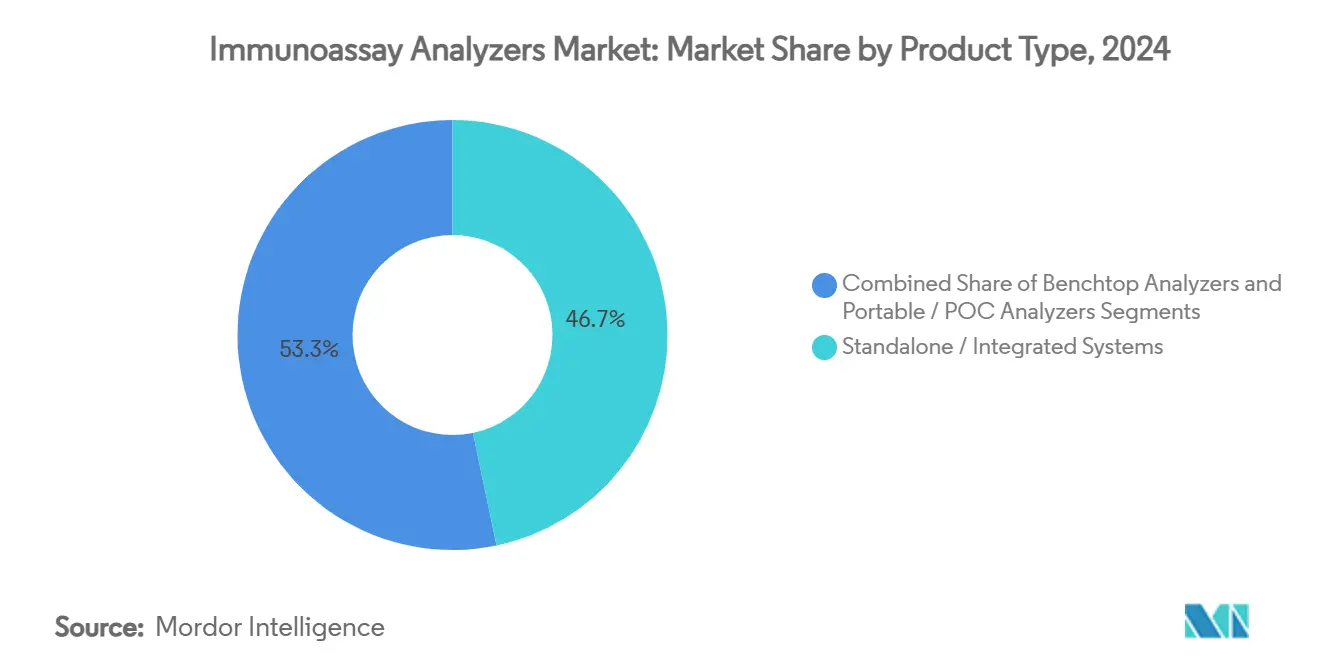

- スタンドアロン/統合型機器は2024年にイムノアッセイアナライザー市場シェアの46.72%を占めました。ポータブルおよびPOCアナライザーは2030年にかけて最速の8.67% CAGRを記録すると予測されています。

- ELISAは2024年のイムノアッセイアナライザー市場規模の63.42%を占め、マルチプレックスおよびマイクロ流体プラットフォームは7.25% CAGRで拡大する見込みです。

- 病院検査室は2024年にイムノアッセイアナライザー市場シェアの51.33%を保有しており、獣医クリニックおよび検査室は7.05% CAGRが見込まれています。

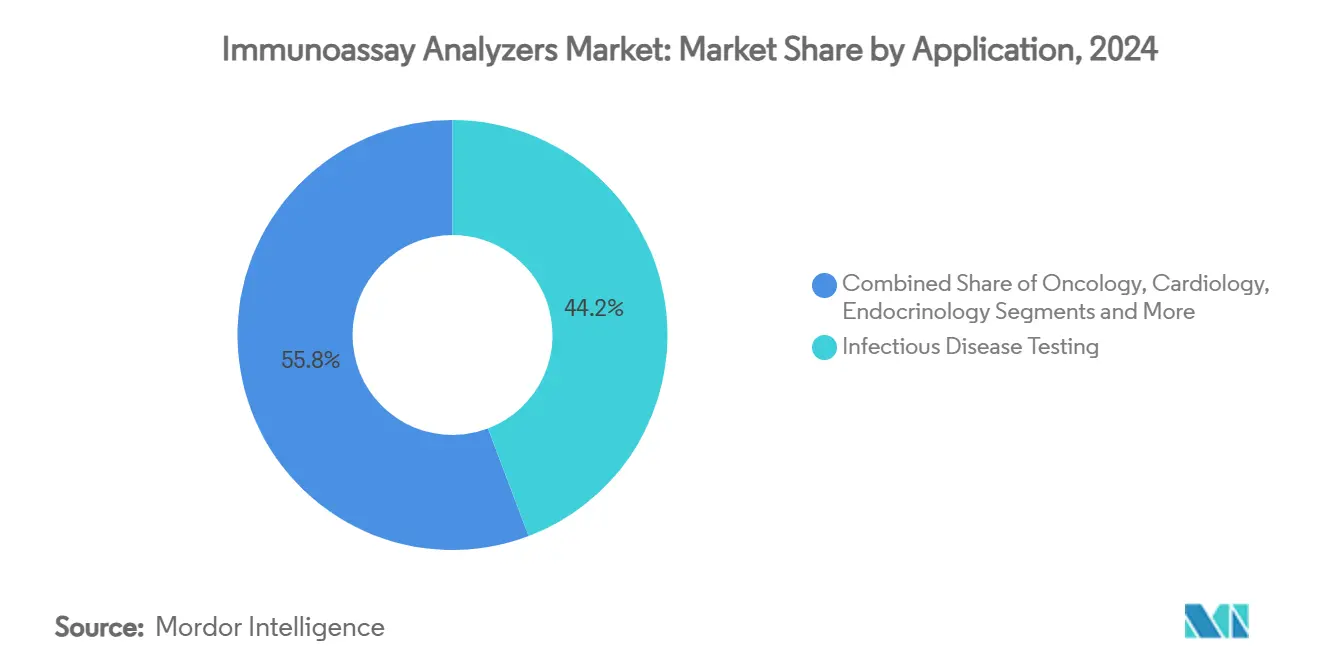

- 感染症検査は2024年のイムノアッセイアナライザー市場規模の44.23%を占めましたが、腫瘍学検査は8.84% CAGRで成長すると予測されています。

- 中規模システム(101~300テスト/時)は2024年の設置台数の44.85%を占め、低スループットモデル(≤100テスト/時)は6.68% CAGRが見込まれています。

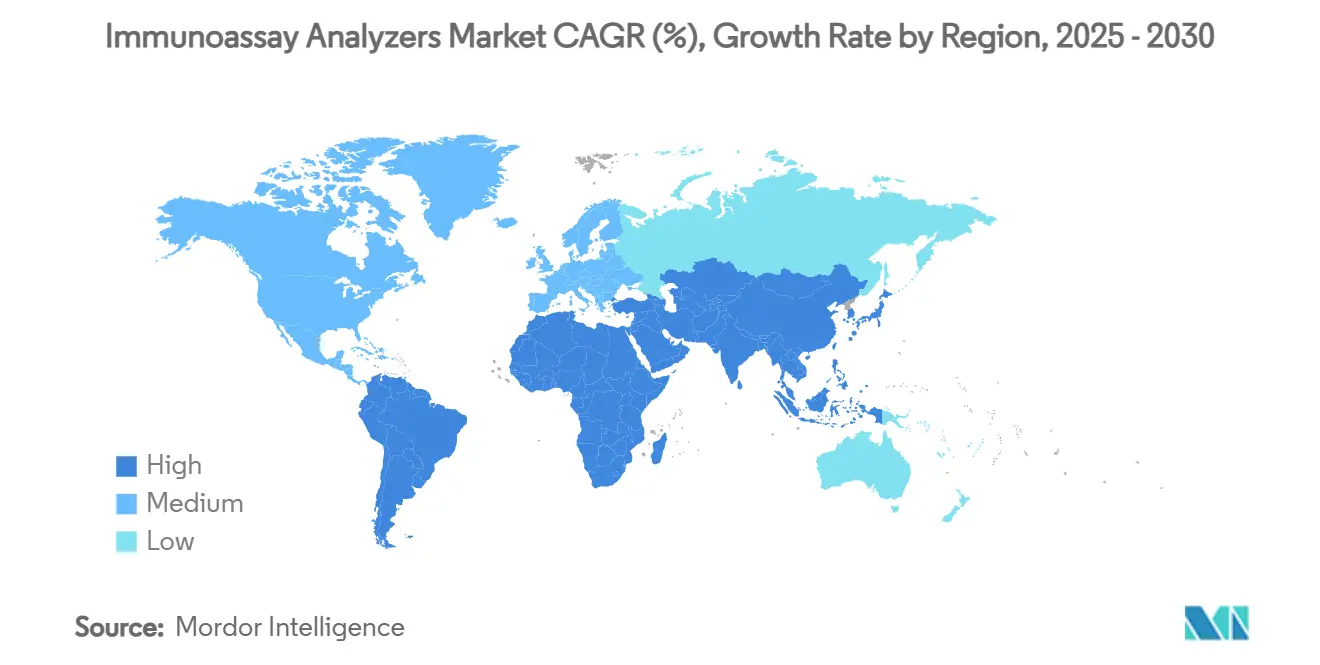

- 北米は2024年に36.52%の収益シェアで首位を占め、アジア太平洋地域は最速の6.26% CAGRを記録すると予測されています。

世界のイムノアッセイアナライザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症の罹患率の上昇 | +1.2% | 世界全体;北米および欧州の高齢化人口において最も顕著 | 長期(4年以上) |

| 自動化および高スループットプラットフォームの進歩 | +0.8% | 北米およびEUが先行;アジア太平洋地域での普及が加速 | 中期(2~4年) |

| POCおよび迅速検査の採用拡大 | +0.6% | 世界全体;農村部および資源が限られた環境が需要を牽引 | 中期(2~4年) |

| AI駆動型キャリブレーションによるQCダウンタイムの削減 | +0.4% | 北米およびEUが早期採用;アジア太平洋地域の一部市場 | 短期(2年以内) |

| コンパニオンアニマル診断需要の急増 | +0.3% | 北米および西欧が主要市場 | 中期(2~4年) |

| 腫瘍学・心臓・生殖医療における検査メニューの拡充 | +0.5% | 世界全体;先進国市場が採用を牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の罹患率の上昇

心血管疾患、代謝疾患、神経変性疾患の有病率の上昇により、救急および外来環境において高感度トロポニン、NT-proBNPおよび新規神経バイオマーカーが日常的に使用されるようになっています。Beckman Coulterが2025年に研究用途限定で発売したp-Tau217、GFAPおよびNfLのアッセイは、イムノアッセイプラットフォームが侵襲的なサンプリング技術に代わって神経学領域に進出していることを示しています。感染症メニューはパンデミック後も堅調を維持しており、マルチプレックスカートリッジが経験的な抗生物質使用を制限する同時病原体同定を実現しています。病院はまた、腫瘍学の治療経路に心毒性パネルを追加し、イムノアッセイデータを活用して治療誘発性心不全を予防しています。[1]Lisa B. Leypoldt、「GMMG-CONCEPT試験における新規診断高リスク多発性骨髄腫の心臓バイオマーカーによるリスク層別化」、Cardio-Oncology、bmconcology.biomedcentral.com 予防的スクリーニングが政策的支持を得るにつれ、疾患を早期に発見し最終的に長期治療コストを低減するバイオマーカーパネルへの保険償還が拡大しています。

自動化および高スループットプラットフォームの進歩

25%を超える欠員率により、人員不足が臨床検査室にとって構造的なボトルネックとなっています。[2]Siemens Healthineers、「新調査により、臨床検査室における燃え尽き症候群が患者ケアとスタッフの安全に影響を与えていることが判明;自動化とAIが課題解決に役立つとの楽観的見方」、Siemens Healthineers、siemens-healthineers.com Siemens HealthineersのAtellica Solutionは1時間あたり最大440テストを処理し、予測アルゴリズムが自動的にメンテナンスをスケジュールすることで、技術者の監視を最小限に抑えた「ダークラボ」運用を可能にしています。業界調査では、検査室専門家の89%が、増大する業務量の下で品質を維持するためには完全自動化が不可欠であると考えていることが示されています。最新のトラックシステムは、イムノアッセイモジュールと化学モジュールをビジョンガイド式ロボットサンプルハンドリングと統合し、継続的なフローを確保するとともに、上級スタッフが複雑なトラブルシューティングに集中できるよう解放します。ハードウェア、ミドルウェアおよびサイバーセキュリティ機能をバンドルできるベンダーは、検査室がサプライヤー基盤を合理化する中で優位性を獲得しています。

POCおよび迅速検査の採用拡大

医療システムの戦略が患者に近い場所でのケアへとシフトしており、10分以内に結果を提供するハンドヘルドおよびベンチトップ型POCTアナライザーの急速な普及が進んでいます。bioMérieuxによる2024年のSpinChip Diagnostics買収により、ベッドサイドで全血から中央検査室レベルのイムノアッセイデータを提供するマイクロ流体カートリッジが加わりました。米国食品医薬品局(FDA)によるPathfastの米国初のポイントオブケア高感度心臓トロポニンアッセイとしての承認は、長らくこのような検査をコア検査室に限定していた規制上の障壁を取り除きました。資源が限られた地域では、単一のストリップで複数の病原体を検出できる紙ベースのチップが、検査あたりの試薬コストとコールドチェーン依存性を低減しています。統合されたクラウド接続により、POCデバイスは結果を電子健康記録に直接アップロードし、データのギャップを埋め、抗生物質スチュワードシップダッシュボードを支援しています。

AI駆動型キャリブレーションによるQCダウンタイムの削減

最新のアナライザーに組み込まれた機械学習モデルは、リアルタイムでドリフトを追跡し、キャリブレーション間隔を動的に調整し、性能が許容限界を外れる前にエンジニアに警告します。継続的な品質監視モジュールは、ワークフローを中断することなく試薬ロットの変更や周囲温度の変動に対応します。[3]Miguel A. Santos-Silva、「日常的な血液検査における人工知能」、Frontiers in Medical Engineering、frontiersin.org 初期データによると、手書き認識エンジンは人間による確認後に99.9%の精度で紙の依頼書を注文に変換し、従来は手動で行っていたボトルネックを解消しています。予測サービスダッシュボードは、部品故障確率に基づいてフィールド訪問を優先順位付けし、複数拠点の検査室ネットワークにおける計画外のダウンタイムを削減します。このAIレイヤーは、ダウンタイムの1分ごとに数千件のレポートが遅延する混合専門メニューを実行する統合型参照検査室にとって特に価値があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび試薬コスト | –0.7% | 世界全体;コスト重視の市場において特に制約が大きい | 長期(4年以上) |

| 厳格な規制承認およびコンプライアンス | –0.5% | 北米およびEUが最も強い影響を受ける;世界的な波及効果 | 中期(2~4年) |

| 地政学的な試薬供給の不安定性 | –0.4% | 世界的なサプライチェーン;単一ソース調達の場合にリスクが拡大 | 短期(2年以内) |

| 深刻な検査室人材不足 | –0.6% | 北米およびEUで深刻;アジア太平洋地域でも増加傾向 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび試薬コスト

高スループットアナライザーの導入には50万米ドルを超えるコストがかかる場合があり、試薬およびサービス契約が継続的な財務的負担を生み出し、小規模検査室の導入を妨げています。BDの血液培養ボトルの最近の不足は、単一の試薬の供給途絶が臨床ワークフロー全体に波及し、配給や検査延期を余儀なくさせる可能性を示しています。検査室はまた、重要な抗体のロット間変動のリスクを抱えており、ロットが検証に失敗した場合、再試験によりスタッフの時間と材料が消費されます。Bio-TechneのEllaのようなプラットフォームは、マイクロ流体カートリッジ設計が報告可能なコストを1件あたり2.78米ドル削減し、サンプル量の要件をほぼ90%削減できることを示していますが、レガシーELISAリーダーが完全に償却済みであるため、広範な移行は遅れています。

厳格な規制承認およびコンプライアンス

FDAの検査室開発検査(LDT)規則により、2028年までに数千件のアッセイが医療機器の枠組みに移行し、文書化、性能検証および市販後監視の要件が高まります。欧州の体外診断規制(IVDR)も同様のコンプライアンス負担を加え、早期採用者は検証と市販後監視が当初のリソース見積もりを超えると警告しています。中国の新しい機器法も輸入登録と品質システム監査を厳格化し、地域展開のコストを増加させています。これらの規制体制は患者の安全を強化しますが、専任の規制スタッフと資金を持たないスタートアップに不均衡な負担を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータブルプラットフォームが従来の優位性に挑戦

スタンドアロンおよび統合型システムは2024年にイムノアッセイアナライザー市場シェアの46.72%を占め、この地位は幅広いメニューと病院グループによる統合購買によって築かれています。ベンダーは、双方向ミドルウェアリンクと自動メンテナンス機能でこれらの主力製品を継続的に刷新し、検査あたりのコスト競争力を維持しています。しかし、ポータブルおよびPOCアナライザーは8.67% CAGRを記録すると予測されており、救急部門、外来センターおよび農村クリニックが即時意思決定支援モデルへと移行する中で、他のすべての製品クラスを上回っています。POCプラットフォームのイムノアッセイアナライザー市場規模は、2024年の水準の2倍以上で10年を終えると予測されています。bioMérieuxによるSpinChip買収は、マイクロ流体カートリッジとスマートフォン読み取りがクラウドベースのインフォマティクスハブへの接続を可能にしながら、ハンドヘルドデバイスに検査室レベルの精度をもたらす方法を示しています。

ベンチトップアナライザーは中間的な位置を維持しており、1日のスループットが150サンプル未満でありながら50以上の試薬ポジションの柔軟性を必要とするコミュニティ病院や民間検査室に支持されています。ベンダーは現在、冷却試薬リングや自動希釈モジュールなどのモジュール式アドオンを提供しており、施設をフルスケールのフロアスタンディング型に移行させることなくメニューの深さを拡張しています。その結果、イムノアッセイアナライザー市場は引き続き多様化しており、購買決定は機器クラスよりも、分散化、人員配置および資本制約に関するサイトの戦略的重点によって左右されています。

技術別:ELISAの優位性がマルチプレックスの台頭に直面

ELISAは2024年のイムノアッセイアナライザー市場規模の63.42%を占めました。これは検査室がその十分に文書化された性能特性と償還コーディングを信頼しているためです。しかし、成長はマルチプレックスおよびマイクロ流体システムへとシフトしており、単一採血から包括的な回答を提供するパネルに対して保険者が報酬を与えるようになるにつれ、7.25% CAGRが予測されています。マルチプレックスプラットフォームのイムノアッセイアナライザー市場シェアは、2030年までに低い二桁台に達する可能性があります。化学発光システムは、敗血症および心臓パネルにおける速度とサブpg/mLの感度を重視するコア検査室での牽引力を維持しており、蛍光リーダーは微量サンプル量が必須となる新生児およびアレルゲン検査に対応しています。

紙ポリマーポンドプレートなどのマイクロ流体の革新は、がんマーカーの検出限界を0.3 ng/mL未満に押し下げ、感度とターンアラウンドの両面で標準的なELISAキットを凌駕しています。アッセイカートリッジにネイティブに組み込まれた機械学習コードは、ロット間変動と温度ドリフトを自己修正するようになり、オペレーターはバッチごとに再キャリブレーションを行う必要がなくなりました。これらの進歩は、突然ではなく段階的な移行を示しています。ELISAは引き続き主力として機能しますが、マルチプレックスシステムは高付加価値のニッチを開拓し、最終的な主流採用への基盤を築いています。

エンドユーザー別:獣医セグメントが成長ドライバーとして台頭

病院検査室は2024年に51.33%のシェアを維持しました。これは統合型デリバリーネットワークによる統合購買と入院診断に対する安定した償還によるものです。参照センターも、地域のスタッフが新しい規制規則の下で検証できない専門アッセイを小規模クリニックがアウトソーシングするにつれて、フットプリントを拡大しています。しかし、獣医クリニックは2030年にかけて最高の7.05% CAGRを記録しており、ペットケア支出の増加とコンパニオンアニマル検査の品質基準を厳格化する規制の動きによって推進されています。獣医クリニックが以前は外部委託モデルに依存していたため、各施設内設置が増分的な資本および試薬収益を表すことから、ここでのイムノアッセイアナライザー市場規模の拡大は増幅されています。

POCデバイスは、入院から治療までのサイクルを短縮することを目指す救急ケアセンターおよび外来専門医に支持されており、製薬・バイオテクノロジー研究開発グループは薬物動態の読み取りに高感度システムを導入しています。エンドユーザー採用の幅広さは、イムノアッセイアナライザー市場がコアパフォーマンス基準を損なうことなく多様なワークフローニーズに適応する方法を示しています。

用途別:腫瘍学用途が従来の検査を超えて加速

感染症アッセイは2024年に44.23%の収益を生み出し、病院のスチュワードシッププログラムおよびウイルス性肝炎、HIV、呼吸器病原体の必須サーベイランスによって支えられています。しかし、腫瘍学パネルは8.84% CAGRで他のすべての用途セグメントを上回る軌道にあります。この加速は、治療前の層別化と治療中の毒性モニタリングを必要とする精密治療プロトコルに起因しています。腫瘍学のイムノアッセイアナライザー市場規模は、胸痛トリアージのトロポニン検査をガイドラインが義務付けているため依然として主力である心臓病学を上回ると予測されています。

内分泌学、自己免疫およびアレルギーパネルは、プライマリケアモデルが予防的ホルモンおよびアレルゲンスクリーニングを採用するにつれて着実に成長しています。一方、マルチアナライト反射アルゴリズムは心臓および炎症マーカーをバンドルして冠動脈症候群の除外精度を向上させています。この収束により、対応可能な試薬プールがさらに拡大し、アナライザーの稼働率が高く維持され、ベンダーの継続的な収益源が強化されています。

スループット容量別:低容量システムが普及

1時間あたり101~300テストを処理する中規模機器は、規模と人員配置の制限のバランスをとる地域病院への適合性から、2024年の設置台数の44.85%を占めました。高スループットアーキテクチャは大規模検査室での優位性を維持していますが、ほとんどの統合プロジェクトがすでにレガシーアナライザーを置き換えているため、増分需要は鈍化しています。低スループットプラットフォームは、POCおよびサテライト検査室が大量処理能力よりも迅速な回答を優先するにつれて、6.68% CAGRで拡大すると予測されています。RevvityのFDA承認済み遊離テストステロンアナライザーは1時間あたり60テストを処理しながら48分での結果を提供しており、臨床的影響が明確な場合に特化した低容量デバイスが投資を正当化できることを証明しています。

イムノアッセイアナライザー市場シェアの構成は、非常に高容量のコアサイトと広く分散した低スループットノードという二峰性分布へと傾いており、両者が統合された検査室情報システムにデータをフィードバックしています。

地域分析

北米は2024年に36.52%の収益シェアを占め、確立された償還経路、AIの急速な採用、および国内診断生産を強化するための最近の政府資金によって支えられています。2024年7月に発効した米国の検査室開発検査規則は短期的なコンプライアンスコストをもたらしますが、最終的には品質基準を安定させ、成熟した規制部門を持つベンダーに有利に働きます。カナダとメキシコは、医療システムの近代化と保険適用範囲の拡大を通じて地域需要を支えていますが、資本支出サイクルは異なります。

アジア太平洋地域は2030年にかけて最速の6.26% CAGRを達成する見込みです。中国の改正機器法と「中国製造2025」の優先事項は国内製造を奨励していますが、より高い検証基準が外国OEMの市場投入までの時間を延長しています。日本は血液ベースのアルツハイマー病アッセイのパイロット試験を継続しており、高革新製品に対する地域の需要を示しています。インドの新しいマーケティングコードは倫理的なプロモーションを正式化し、三次医療向けのイムノアッセイプラットフォームを採用する臨床医の信頼を高めています。アジア太平洋地域のイムノアッセイアナライザー市場規模は、コンパクトアナライザーを優先する異なる製品ミックス特性を持ちながらも、予測期間末には北米水準に近づくと予想されています。

欧州は、一時的に検査室リソースを圧迫したIVDR関連の書類作業のピークにもかかわらず、安定した成長を維持しています。高齢化人口統計が慢性疾患検査量を支え、公的保険者は下流の治療コストを制限するためにマルチプレックス腫瘍学パネルへの資金提供を増やしています。南米および中東・アフリカは依然として初期段階にありますが、経済開発プログラムと民間セクターの病院チェーンが、段階的価格モデルを提供するベンダーの足がかりを作っています。

競合環境

イムノアッセイアナライザー市場は適度に集中しており、上位5社のサプライヤーが世界収益の3分の2弱を支配していますが、ロボティクス、試薬革新またはAIソフトウェアに特化したニッチ参入者がレガシーの優位性を侵食しています。既存企業は能力獲得によってヘッジしています。BDは175億米ドルの取引でWatersと合併し、化学、質量分析およびイムノアッセイの強みを統合します。Rocheはすでに分散型検査の限界に対応するためにLumiraDxのポイントオブケア技術をcobasエコシステムに組み込んでいます。bioMérieuxによるSpinChip買収は、結果時間を10分未満に圧縮する破壊的なマイクロ流体技術に対してプレミアム倍率を支払う意欲を示しています。

戦略的テーマは、ミドルウェア、サイバーセキュリティおよび予測メンテナンスダッシュボードをバンドル型オファリングに統合することに集中しています。サプライチェーンの強靭性も差別化要因であり、デュアルソーシングと地域試薬工場に投資した企業は2024年の不足時に市場シェアを獲得しました。獣医診断は、競合密度が低く、アッセイ承認サイクルが速い比較的グリーンフィールドの機会を提供しています。差別化は現在、純粋な分析感度だけでなく、メニューの深さ、ワークフロー自動化およびソフトウェア分析にかかっています。

イムノアッセイアナライザー産業リーダー

bioMérieux

Danaher

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年:Zoetisがケンタッキー州ルイビルに参照検査室を開設し、リアルタイムの検体追跡と幅広い検査メニューを米国ネットワークに追加しました。

- 2025年4月:Thermo Fisher Scientificが高インパクトイノベーションに焦点を当てた国内製造および研究開発の拡大に20億米ドルを投資することを表明しました。

- 2025年3月:FDAがBeckman CoulterのDxC 500i臨床アナライザーを承認し、統合化学・イムノアッセイプラットフォームへのアクセスを拡大しました。

- 2025年1月:Anbio Biotechnologyが、より迅速でコスト効率の高いワークフローを目指したADL-1000ドライ化学発光アナライザーを発売しました。

世界のイムノアッセイアナライザー市場レポートの範囲

| スタンドアロン/統合型システム |

| ベンチトップアナライザー |

| ポータブル/POCアナライザー |

| ELISA |

| CLIA |

| FIA |

| RIA |

| マルチプレックス/マイクロ流体 |

| 病院検査室 |

| 検査・診断センター |

| ポイントオブケア環境 |

| 獣医クリニックおよび検査室 |

| 製薬・バイオテクノロジー研究開発 |

| 感染症検査 |

| 腫瘍学 |

| 心臓病学 |

| 内分泌学 |

| 自己免疫およびアレルギー |

| 低スループット(≤100テスト/時) |

| 中スループット(101~300テスト/時) |

| 高スループット(>300テスト/時) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンドアロン/統合型システム | |

| ベンチトップアナライザー | ||

| ポータブル/POCアナライザー | ||

| 技術別 | ELISA | |

| CLIA | ||

| FIA | ||

| RIA | ||

| マルチプレックス/マイクロ流体 | ||

| エンドユーザー別 | 病院検査室 | |

| 検査・診断センター | ||

| ポイントオブケア環境 | ||

| 獣医クリニックおよび検査室 | ||

| 製薬・バイオテクノロジー研究開発 | ||

| 用途別 | 感染症検査 | |

| 腫瘍学 | ||

| 心臓病学 | ||

| 内分泌学 | ||

| 自己免疫およびアレルギー | ||

| スループット容量別 | 低スループット(≤100テスト/時) | |

| 中スループット(101~300テスト/時) | ||

| 高スループット(>300テスト/時) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. イムノアッセイアナライザー市場の現在の規模はどのくらいですか?

イムノアッセイアナライザー市場規模は2025年に77億7,000万米ドルに達しました。

2. イムノアッセイアナライザー市場はどのくらいの速さで成長すると予測されていますか?

4.21% CAGRで拡大し、2030年までに95億5,000万米ドルに達すると予測されています。

3. どの製品セグメントが最も急速に成長していますか?

ポータブルおよびポイントオブケアアナライザーは2030年にかけて最速の8.67% CAGRを記録すると予測されています。

4. なぜ腫瘍学用途が勢いを増しているのですか?

精密医療プロトコルがマルチプレックスバイオマーカーパネルを必要とし、腫瘍学イムノアッセイ検査需要において8.84% CAGRを牽引しています。

5. どの地域が最も強い成長を見せると予想されますか?

アジア太平洋地域は、医療インフラの拡大と支援的な規制改革により、最高の6.26% CAGRを記録すると予想されています。

最終更新日: