皮下免疫グロブリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.4 十億米ドル |

| 市場規模 (2031) | 16.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

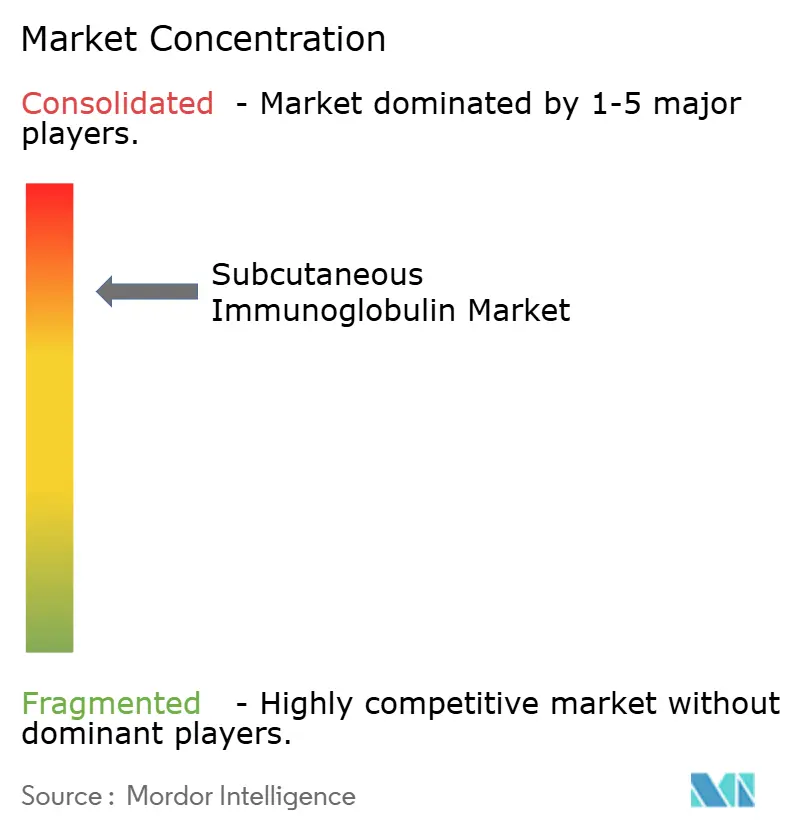

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮下免疫グロブリン市場分析

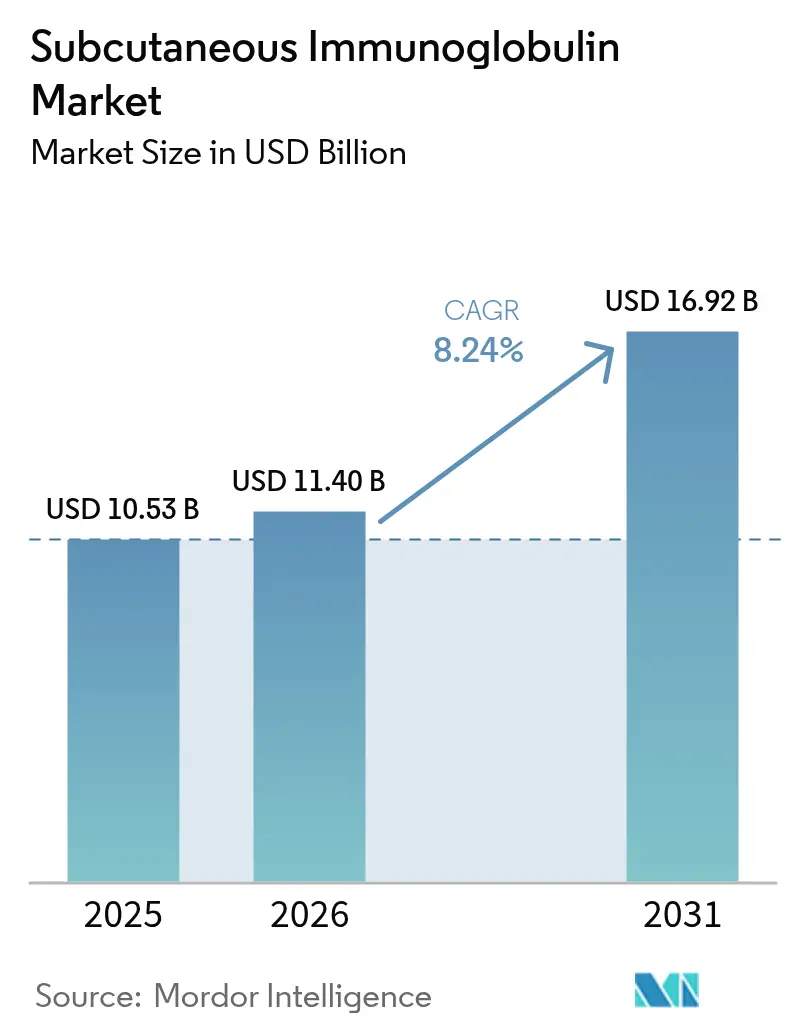

皮下免疫グロブリン市場規模は2025年に105.3億米ドルと評価され、2026年の114億米ドルから2031年には169.2億米ドルへと、予測期間(2026年~2031年)においてCAGR 8.24%で成長すると推定されています。自己管理療法に対する患者の選好、輸液技術の改善、在宅ケアに対する支払者の支援が相まって、世界の血漿採取能力を安定的に上回る需要曲線を維持しています。原発性免疫不全は、早期診断によって治療対象患者数が拡大するため、引き続き需要の中核を担っており、神経疾患および血液疾患もニッチな位置づけを着実に超えつつあります。促進型製剤は、1か月分の治療を1回のセッションに凝縮することで対象患者層を拡大し、アドヒアランスの向上と間接コストの削減に寄与しています。地理的には、北米が消費をリードし続けていますが、日本、中国、オーストラリアが新製品の承認と償還経路の合理化を進めるにつれ、アジア太平洋地域の成長軌道はより急勾配となっています。メーカーは慢性的な血漿不足に対応するため、収率向上プロセス、分画能力の拡大、サプライチェーンを短縮するパートナーシップを推進しています。

主要レポートのポイント

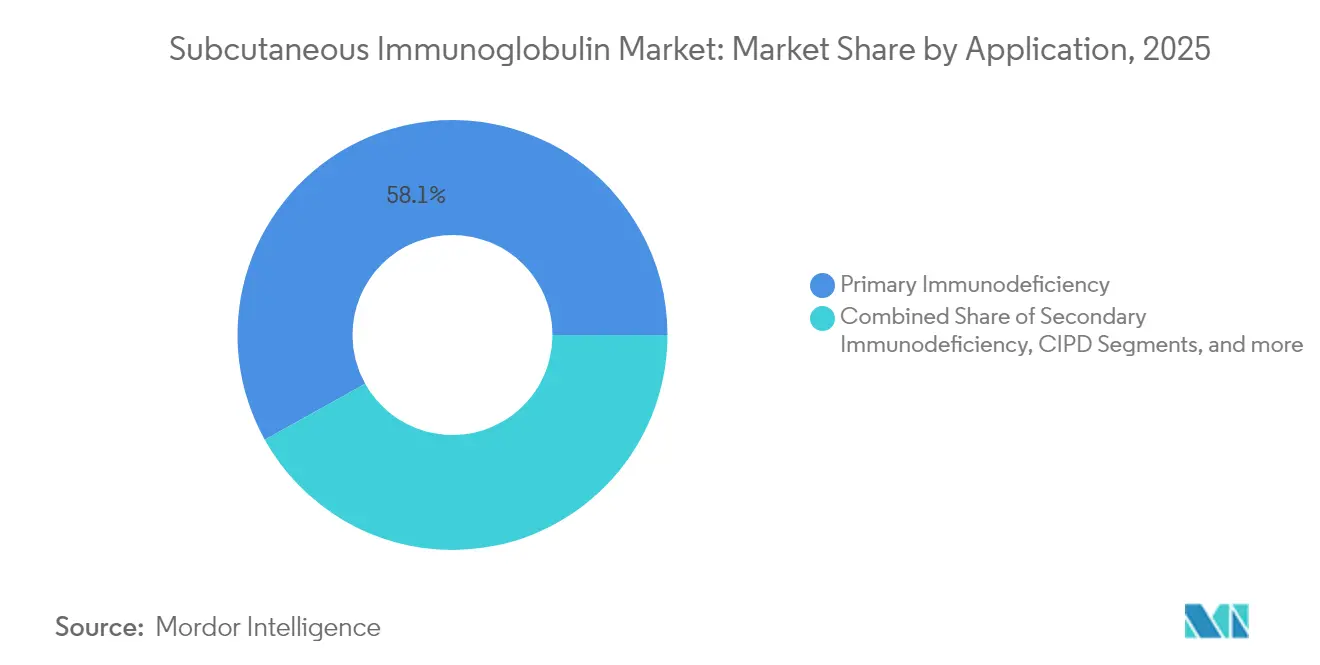

- 適用別では、原発性免疫不全が2025年の皮下免疫グロブリン市場シェアの58.10%を占め、2031年にかけてCAGR 8.86%で拡大しています。

- 投与技術別では、従来型ポンプ投与が2025年に48.05%の収益シェアでリードし、促進型療法は2031年にかけてCAGR 8.76%で進展しています。

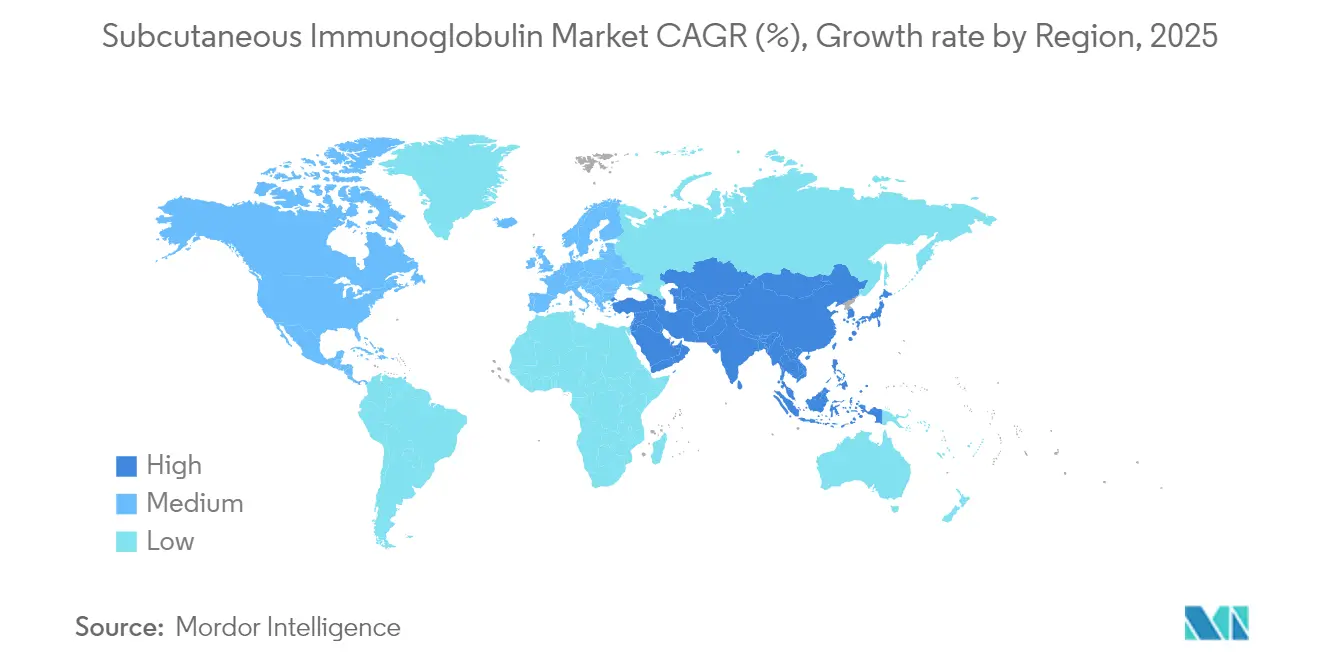

- 地域別では、北米が2025年に40.85%の収益を獲得し、アジア太平洋地域は2031年にかけてCAGR 8.98%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の皮下免疫グロブリン市場規模の39.30%を占め、CAGR 8.79%で成長しています。

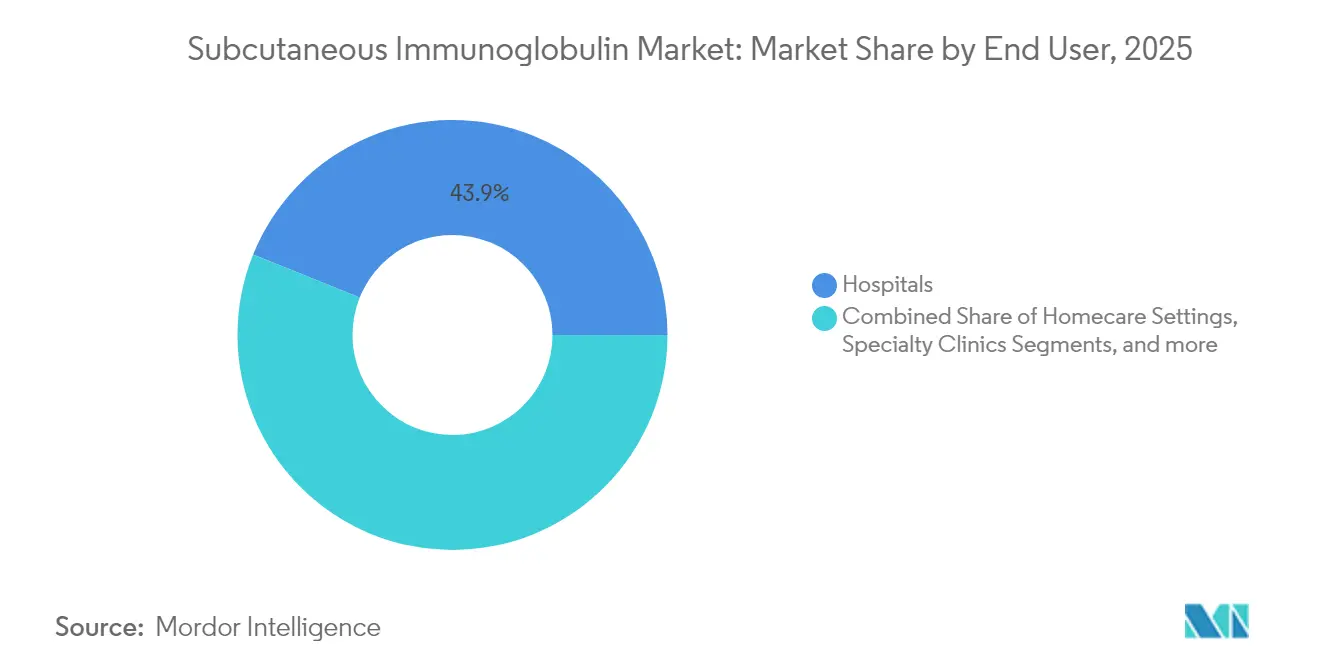

- エンドユーザー別では、病院が2025年に43.90%の収益シェアを維持し、在宅ケア施設は2031年にかけて8.47%という最高の予測成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮下免疫グロブリン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原発性免疫不全疾患(PID)の有病率の増加 | +1.8% | 先進市場でより高い影響を持つグローバル | 長期(4年以上) |

| IVIGから在宅SCIGへの移行 | +2.1% | 北米・EUがリード、APACが追随 | 中期(2~4年) |

| 高齢化と慢性疾患負担の増大 | +1.5% | 先進国に集中したグローバル | 長期(4年以上) |

| 償還制度の拡充と血漿採取プログラムの拡大 | +1.2% | 英国・米国のイニシアチブを含む地域 | 中期(2~4年) |

| ヒアルロニダーゼ促進型大容量fSCIG導入 | +0.9% | 主に北米・EU | 短期(2年以内) |

| 分散型血漿調達イニシアチブ | +0.8% | 英国、オーストラリア、一部EU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原発性免疫不全疾患の有病率増加が市場拡大を牽引

大規模な電子健康記録システムに組み込まれた改善されたスクリーニングアルゴリズムにより、現在は1万人に6人の割合で先天性免疫異常が特定されており、これは以前の想定を大きく上回っています。より正確な疫学データにより、医師はより早期に補充療法を処方するようになり、患者の皮下製品への生涯暴露期間が延長されます。病院データによると、重篤な感染症による入院の平均費用は122,739米ドルであり、この水準が保険会社に予防的免疫グロブリン療法への資金提供を促しています。ダウン症候群やその他の症候群性疾患における免疫不全の並行した発見により、治療対象患者数が拡大しています。COVID-19の経験は、パンデミックからエンデミックリスクへの移行期にある脆弱なグループに対する予防的IgG使用をさらに支持しています。これらの要因が相まって、皮下免疫グロブリン市場のベースライン需要を高め、前年比の数量成長を安定させています。

患者の選好がIVIGからSCIGへの移行を加速

調査データによると、82%の患者が皮下投与を好み、84%が自律性と移動負担の軽減を理由に在宅投与を支持しています。実臨床研究では、特に慢性神経筋疾患において、全身性反応が少ないとともに同等の有効性が確認されています。医療経済分析によると、看護師は皮下投与サポートに患者1人当たり年間35時間を費やしており、これは静脈内投与レジメンの労働量を大幅に下回っています。プレフィルドシリンジ、手動プッシュオプション、小型携帯ポンプにより、かつて療法を点滴室に限定していた技術的障壁が取り除かれています。これらの利便性が相まって、新規開始患者の安定した流れが皮下免疫グロブリン市場に直接流入しています。

高齢化と慢性疾患負担が治療対象患者数を拡大

65歳以上の成人数は毎年増加しており、加齢とともに血液悪性腫瘍や免疫抑制療法によって引き起こされる続発性低ガンマグロブリン血症が生じます。皮下療法開始後、感染関連入院は1人年当たり2.3件から0.9件に減少し、この臨床アウトカムは回避可能な入院に注目する支払者に直接訴求します。慢性炎症性脱髄性多発神経炎は、規制当局が長期維持療法に免疫グロブリンを承認した後、多くの国で償還リストに加わっています。同様の神経疾患がエビデンスパッケージを獲得するにつれ、免疫グロブリン補充の累積的な数量要件が拡大します。したがって、人口動態の膨張は、原発性免疫不全のコアを超えて、皮下免疫グロブリン市場に構造的な成長を埋め込んでいます。

ヒアルロニダーゼ促進型療法が投与パラダイムを変革

HYQVIAは組換えヒトヒアルロニダーゼと10%免疫グロブリンを組み合わせ、2時間の1回セッションで月300~600 mg/kgの投与を可能にします。第3相エビデンスでは、血清IgGトラフレベルが週1回の従来療法と同等であることが示されており、輸液頻度の低減によりアドヒアランス指標が改善されます。2024年12月の日本での承認は、アジア太平洋地域が米国・EU の慣行と整合していることを示しており、現地のトレーニングモジュールが二成分輸液プロセスを標準化しています。経済モデルでは、患者の間接的な生産性向上を考慮した場合、受診回数の減少が高い薬剤取得コストを相殺することが示されています。追加の国々が促進型製剤を承認するにつれ、月1回のスケジュールはニッチなオプションではなく主流の期待となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・品質要件 | -1.1% | 地域によって強度が異なるグローバル | 長期(4年以上) |

| 高い療法コストと償還の摩擦 | -0.9% | 主に米国、一部EU市場 | 中期(2~4年) |

| 世界的な血漿供給の制約 | -1.3% | 世界的、途上国市場では深刻 | 短期(2年以内) |

| 代替品としての新興FcRn阻害薬バイオロジクス | -0.7% | 当初は先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な血漿供給の制約が市場成長の持続可能性に課題

血漿1リットルは分画に7~12か月を要してから患者に投与量が届くため、需要のわずかな増加でも在庫を圧迫します。各国政府は行動を起こしており、英国は2025年までに血漿自給率を0%から25%に引き上げ、2031年までに30~35%を目標としています。メーカーはプロセスを改善し、ADMA Biologicsは最適化されたクロマトグラフィーとウイルスろ過ステップを使用した20%の収率向上についてFDA補足申請を行いました。しかし、主要ドナー国における採取政策の変更が依然として成長を制限しており、分画能力が限られた途上国では地域的な不足が最初に現れます。したがって、皮下免疫グロブリン市場は、血漿1リットルをより有効に活用するための継続的なイノベーションに依存しています。

FcRn阻害薬バイオロジクスが競合上の脅威として台頭

エフガルチギモド、バトクリマブ、ロザノリキシズマブ、ニポカリマブは新生児型Fc受容体をブロックし、IgG全体の補充なしに病原性IgGの異化を促進します。重症筋無力症および免疫性血小板減少症における初期試験では、皮下自己注射スケジュールで疾患スコアの急速な改善が示されています。より大規模な研究が安全性と持続性を確認すれば、これらの薬剤は100以上のIgG介在性疾患において免疫グロブリンを代替する可能性があります。その標的メカニズムにより輸液量とコストが低下する可能性があり、これは患者と支払者の双方に響く要素です。したがって、皮下免疫グロブリン市場内のイノベーターは、長期的な能力計画を策定する際にFcRnパイプラインを注視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適用別:免疫不全および神経疾患ポートフォリオの拡大が成長を牽引

原発性免疫不全は2025年に58.10%の収益を占め、CAGR 8.86%で進展しており、皮下免疫グロブリン市場の最大セグメントを支えています。医師の認識向上、新生児スクリーニングパイロット、ゲノム検査の普及が相まって患者をより早期に発見し、療法の生涯期間を延長しています。化学療法、幹細胞移植、抗リウマチ薬に関連する続発性免疫不全は、以前は病院でのIVIG輸液に依存していた相当数のコホートを追加しています。慢性炎症性脱髄性多発神経炎および多巣性運動ニューロパチーが維持投与のガイドラインサポートを確保したため、神経疾患への適用が最も急速に増加しています。2025年に成人のCIDPに対するGAMMAGARD LIQUIDの規制承認により、支払者の認知が拡大しました。自己免疫性脳炎およびスティッフパーソン症候群に関する新興研究により、潜在的な患者プールがさらに拡大しています。精密医療イニシアチブは、血清バイオマーカーパネルと機械学習アルゴリズムを使用して、皮下投与と静脈内投与のルートに患者を層別化しています。このデータ主導のマッチングにより、リソース配分が最適化され、アドヒアランスが向上し、皮下免疫グロブリン市場の成長が患者中心であり続けることが保証されています。

セグメントの多様性が回復力を確保します。血漿不足が数量配分を制限する場合、メーカーは中核的な免疫不全ユーザーを切り捨てることなく、高付加価値の神経疾患セグメントに供給を再配分できます。病院、クリニック、在宅ケアサービスは、より広い適応症の組み合わせを反映した教育コンテンツを整合させ、誤投与リスクを低減しています。治療対象患者層が拡大するにつれ、実臨床エビデンスネットワークが安全性、有効性、生活の質のアウトカムを収集し、支払者の申請書類にフィードバックされます。このフィードバックループが契約交渉を強化し、フォーミュラリーへの掲載を確保します。全体として、適用の幅広さが皮下免疫グロブリン産業を単一用途の製品ラインではなく、多用途の治療プラットフォームへと変革しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

投与技術別:促進型療法がユーザーの期待を再形成

従来型ポンプ輸液は、確立された臨床プロトコルとデバイスの広範な入手可能性を背景に、2025年に48.05%の収益シェアを維持しました。プログラム可能な流量が輸液部位の不快感を最小化するため、この方法は手動操作が困難な小児や患者に引き続き好まれています。とはいえ、促進型療法はヒアルロニダーゼ対応の月1回投与を背景にCAGR 8.76%で急速に拡大しています。週1回のスケジュールに苦労していた患者が月1回のレジメンに移行し、時間を確保しながら末梢カテーテル消耗品を削減しています。急速プッシュは、シリンジ駆動の手動技術であり、完全なコントロールとミニマリストな機器を好む成人に支持されています。比較研究では、これらの技術間で非劣性の薬物動態が報告されており、医師が患者のライフスタイルに合わせた選択を行うことが可能となっています。

デバイス企業も並行してイノベーションを進めています。臨床評価中のウェアラブルオンボディインジェクターは、大容量と目立たないフォームファクターを組み合わせることを目指しています。スマートフォンアプリが輸液データを記録し、アドヒアランスをサポートするリマインダーを送信します。拡張現実を通じて提供されるトレーニングモジュールが初期学習曲線を短縮し、開始時の病院での待機時間を短縮します。地域の診療パターンは異なり、北米は全技術メニューを展開し、欧州は成人に対して促進型療法をますます好み、アジア太平洋地域はHYQVIA承認後に大容量・低圧輸液が可能な新世代ポンプを導入しています。総じて、技術の多様性が皮下免疫グロブリン市場の持続的な深みを支えています。

エンドユーザー別:在宅ケアの拡大がチャネルダイナミクスを再均衡化

複雑な開始プロトコル、用量調整、併存疾患管理が三次医療センターで始まることが多いため、病院は2025年も43.90%の収益を維持しています。しかし、投与量が安定すると、支払者が看護訪問とリモートモニタリングキットを償還するにつれ、在宅ケア施設がCAGR 8.47%という最高の成長率を記録しています。専門神経疾患・免疫疾患クリニックは、ポンプ型と促進型の両セッションに対応した専用輸液スイートを備え、混雑した病棟から移行した数量を取り込んでいます。長期ケア施設は、末梢アクセスデバイスに関連する感染管理リスクを低減するために皮下プロトコルを採用しています。遠隔医療プラットフォームがビデオチェックと電子症状日記を統合し、遠隔患者が安全基準を維持していることを処方医に保証しています。

この移行により物流が再分配されます。専門流通業者が温度管理された製品を患者に直接届け、デジタルツールが導入時と定期フォローアップ時の看護訪問をスケジュールします。病院は収益を完全に失うのではなく、在宅輸液企業とパートナーシップを結ぶことで対応しています。その結果、初期処方権限は医師に留まりながら、日常的な投与が施設の壁の外に移行するハイブリッドエコシステムが生まれています。このハイブリッド構造は、かつて療法の普及を妨げていた距離とスケジュールの障壁を取り除くことで、皮下免疫グロブリン市場を拡大しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が数量リーダーシップを維持

病院薬局は2025年の総売上の39.30%を占め、フォーミュラリーアクセスを管理し、事前承認ワークフローを処理し、供給の安定性を保証する一括契約を交渉するため、CAGR 8.79%で最も急速に成長しています。小売チェーンは専用バイオロジクスハブに投資していますが、限られた有効期限とコールドチェーンの要求が大規模な展開を制限しています。オンライン薬局はテクノロジーに精通した安定した患者を引き付けていますが、州規制の多様性と配送の制約が普及を制限しています。

専門薬局がそのギャップを埋めています。例えば、KabaFusionは2024年にALYGLOの限定流通契約を締結し、専任の看護師サポートと24時間の有害事象ホットラインを提供しています。これらのプロバイダーは、補充サイクルに基づいてニーズを予測する在庫管理アルゴリズムを構築し、廃棄を最小化しています。どのチャネルが製品を出荷するにしても、米国および欧州連合の新しい医薬品サプライチェーンセキュリティ規則の下でエンドツーエンドのトレーサビリティが義務付けられています。コンプライアンスにより小規模な販売店は大手卸売業者とのパートナーシップを迫られ、皮下免疫グロブリン市場のサプライネットワークの回復力が高まっています。

地域分析

北米は40.85%の収益を占めており、米国では約150,000~200,000人の原発性免疫不全患者が診断されており、民間保険とメディケアの両方で広範な在宅輸液給付が維持されています。カナダは州のフォーミュラリーを通じて療法を償還し、病院またはコミュニティプログラムを通じて製品を提供しており、メキシコの公共部門入札は皮下オプションを含むよう拡大しています。在宅輸液の看護時間を償還するメディケアの最近の規則変更により、普及がさらに強化されています。主に米国における強固な血漿採取インフラが国内供給を保証し、国際的なショックを緩衝しています。

欧州は自給自足の生産者として自らを位置づけています。英国は2025年に国内血漿自給率25%に達し、2031年までに30~35%を目標としています。ドイツは最大の分画能力を運営し、フランス、イタリア、スペインは国内血漿採取推進を優先しています。欧州医薬品庁はHYQVIAの集中承認とXEMBIFYの汎EU適応拡大に示されるように、促進型製剤の迅速審査を支援しています。COVID-19のサプライ混乱が戦略的血漿備蓄への投資を促し、公衆衛生と産業政策を同期させました。

アジア太平洋地域は、2024年の日本でのHYQVIA承認と中国都市部での償還拡大を背景に、CAGR 8.98%で最も急速に成長している地域です。オーストラリアの国立血液機関は2か月ごとに在宅投与用の製品を供給し、皮下製剤を標準ケアに組み込んでいます。韓国はバイオ医薬品エコシステムを活用して国内分画プロジェクトを推進し、インドネシアは初の血漿施設への海外投資を誘致しました。課題としては、新興市場における断片化した規制フレームワークと限られたドナーネットワークが挙げられますが、多国間の保健安全保障プログラムが技術支援を提供しています。認定分画工場の拡大する基盤が、皮下免疫グロブリン市場の長期的成長のための持続可能な基盤を築いています。

規制環境

規制環境 EUおよび米国の枠組みは、調和された品質・臨床エビデンス要件を通じて、SCIGの商業化を引き続き形作っている。EUでは、EMAが2026年に枠組みを更新し、皮下および/または筋肉内投与用ヒト正常免疫グロブリンの臨床試験に関するガイドラインの改訂版2を採用するとともに、SCIg/IMIg向けの改訂版コアSmPCガイドライン(改訂版2)を公表した。これにより、試験設計、ラベリング、およびライフサイクル変更時の比較可能性に関する要求事項が強化される。

米国では、支払者の方針とFDAの先例が、承認を超えてアクセスに影響を与えている。UnitedHealthcareは2026年7月施行のコミュニティプラン医療給付方針を発行し、皮下免疫グロブリンをカバーする内容とし、在宅投与経路を重視した。Florida Blueは2026年7月に免疫グロブリンの医療給付適用ガイドラインを更新した。これらの更新により、処方集における位置づけ、文書化要件、および医療提供場所に関する規則が、在宅投与レジメンを追求する製造業者の商業化戦略の中心に据えられ続けている。

バリューチェーン分析

バリューチェーン分析 SCIGのバリューチェーンは、血漿の採取、検査、免疫グロブリンへの分画から始まり、製剤化(高濃度製剤やヒアルロニダーゼ促進型製剤を含む)、充填仕上げ、および厳格な品質システムの下での出荷試験に至る。中心的な制約は、献血から最終製品出荷までの変換サイクルであり、通常は約7~12か月かかるため、供給が需要変動に応じて反応する速度が制限される。製造業者は、血漿採取の垂直統合や、収率向上・プロセス最適化の取り組みを進めることで、原材料リスクを軽減している。

下流では、コールドチェーン物流、専門流通、および臨床サポートサービス(トレーニング、看護、遠隔モニタリング)が在宅使用モデルにとって重要であり、病院や専門薬局は事前承認の管理と再処方サイクルの維持を担う。ライフサイクル管理上の動きもチェーン全体に波及する。例えば、2025年6月にFDAが承認したTakedaのGAMMAGARD LIQUID ERC(静脈内または皮下使用)は、2026年から商業化される新製品を追加するものであり、充填仕上げ能力、流通体制、および支払者との契約に対する漸増的な需要を高めている。欧州では、2026年4月のPrivigenの変更に関するEMA CHMPの肯定的意見のような活動が、規制管理下の製造変更が免疫グロブリンポートフォリオの供給継続性にどのように影響するかを示している。

競合状況

市場は中程度の集中度を示しており、Takeda、CSL Behring、Grifols、Octapharma、Kedrionが大部分の数量を支配しています。TakedaはHYQVIA(唯一の月1回投与オプション)を通じて差別化を図り、安定したIgGトラフと低い全身反応率を強調する市販後データでシェアを守っています。CSL BehringはHIZENTRA(旅行物流を簡素化する室温保存20%製剤)でポートフォリオを固めています。Grifolsは2024年にFDAがXEMBIFYを治療未経験の原発性液性免疫不全患者と隔週投与に承認したことで、週1回の従来型と月1回の促進型スケジュールの間のギャップを埋め、アクセスを拡大しました。

血漿不足が戦略的動向を形成しています。ADMA Biologicsは最適化されたクロマトグラフィーとウイルスろ過ステップを使用した20%の収率向上を文書化したFDA補足申請を行い、新工場を建設せずに実質的な能力を増加させました。GrifolsのBiotest部門はYIMMUGOのFDA承認を取得し、施設規模のマイルストーンとしてグループの生産量を引き上げました。各国政府は地域分画を推進し、メーカーはアジアおよびラテンアメリカでの合弁事業を通じてこれに応じ、リスクを分散させ輸出規制を回避しています。

血漿外のイノベーションが既存企業を脅かしています。エフガルチギモドとバトクリマブが主導するFcRn阻害薬は、IgG全体の補充を迂回して皮下自己注射と疾患特異的な調節を約束しています。特許出願は、クロマトグラフィー精製、ウイルス除去、安定剤化学におけるクロスライセンス活動を示しています。最近の開示では、95%の純度と90%の収率を達成するバソフェナントロリンベースのプロセスが説明されており、これは確立されたコスト構造を切り崩す可能性があります[4]MDPI編集部、「高純度免疫グロブリン製造方法」、MDPI Antibodies、mdpi.com。これらのダイナミクスが相まって、皮下免疫グロブリン市場は技術的・政策的両面で非常に活発な状態を維持しています。

皮下免疫グロブリン産業リーダー

Takeda Pharmaceutical Company Limited

Biotest AG

CSL Behring

Grifols, S.A.

Octapharma AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会と将来展望 機会は供給側の投資とプロセス革新に密接に結びついている。血漿の入手可能性と分画処理能力が製品供給量を決定するためである。2026年3月、CSL Limitedはイリノイ州カンカキーの血漿由来治療薬施設において、Horizon 2収率向上技術を取り入れた15億米ドル規模の拡張工事に着手した。これは、抽出効率の向上と生産能力拡大に対する業界の注力を裏付けている。続いてGrifolsは、欧州の生産能力と回復力の拡大を目的として、2025年7月にスペイン・リサ・デ・バルの新規血漿分画施設に1億6,000万ユーロを投資した。

需要および製品差別化の側面では、ヒアルロニダーゼ促進型および在宅対応型のSCIGレジメンが、投与頻度の低減と投与方法の簡素化を通じて、新規デバイスや進展するパイプラインに支えられ、導入経路を広げている。Takedaは2025年10月、米国においてHYQVIA用のHyHubおよびHyHub Duo注入デバイスを導入し、在宅医療環境における機器を活用したアドヒアランスとトレーニングを強化した。2026年1月に掲載されたBP-SCIG 20%の第3相原発性免疫不全症試験(NCT07346859)も、高濃度製剤およびヒアルロニダーゼ促進型製剤の幅を広げており、支払者および医療提供者の関心はポートフォリオの規模と供給の信頼性に結びついている。

最近の業界動向

- 2026年4月:Takedaは、皮下免疫グロブリン製品の充填仕上げ能力を強化するため、大手受託製造機関との戦略的協業を発表した。この契約は、生産準備を強化し、各地域における在宅投与レジメンを支援することを目的としている。

- 2025年10月:Takedaは、HYQVIAを処方された患者向けに、米国でHyHubおよびHyHub Duo注入デバイスを発売した。ヒアルロニダーゼ促進型皮下投与のためのデバイスの利用可能性を拡大することで、同社は使いやすさと在宅投与のワークフローの標準化を強化した。

- 2024年12月:Takedaは、無ガンマグロブリン血症または低ガンマグロブリン血症患者向けのHYQVIA 10%皮下注射セットについて、日本で規制承認を取得した。この承認により、日本において促進型皮下免疫グロブリン療法が確立され、より低頻度・大容量の皮下投与へのアクセスが拡大した。これは、月1回型レジメンおよび関連する臨床教育のための規制当局支援経路を通じて、アジア太平洋市場の発展を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な臨床用途において皮下経路で投与される、商業的に承認されたヒト免疫グロブリン療法からの収益として定義される。これには、従来型ポンプ、急速プッシュ、およびヒアルロニダーゼ促進型皮下注入が含まれる。

対象範囲の除外事項:静脈内または筋肉内免疫グロブリン、高度免疫特殊グロブリン、および病院レベルの調剤は、本市場規模算定から除外される。

セグメンテーション概要

- 適用別

- 原発性免疫不全

- 続発性免疫不全

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 多巣性運動ニューロパチー(MMN)

- その他の適用

- 投与技術別

- 従来型ポンプ

- 急速プッシュ

- 促進型(fSCIG)療法

- エンドユーザー別

- 病院

- 在宅ケア施設

- 専門クリニック・輸液センター

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールを固定し、モデルを実世界の治療パターンに結びつけるために用いられる。米国FDAのラベリングおよび安全性情報の更新、関連する場合の米国CDCの疾病統計、投与量および切り替え傾向に関するNIH PubMedの臨床文献、アクセスの兆候を示すWHOの医療システム指標など、公的な保健・規制ソースを確認した。

国別の全体像に一貫性を持たせるため、利用可能な場合は各国の償還制度および医療技術評価に関する公表資料、人口統計に関する各国統計局、および血漿分画の流れを方向性として推測できる税関・貿易統計を用いて、価格および量に関する仮定を確認した。企業の開示資料、投資家向け説明資料、および信頼できる報道機関も、治療の重点分野および投与経路の優先事項を検証するために使用され、企業財務、ニュース検索、特許検索を支援するサブスクリプションによって補完された。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的ソースも使用された。

一次インタビューおよび調査

製造業者の営業・医療部門、血漿・分画関連の専門家、流通業者、免疫グロブリン療法の投与に関わる臨床医や薬局責任者など、SCIGバリューチェーン全体の関係者と一次的な議論を行った。これらの対話を用いて、治療患者数、患者1人当たり月間平均グラム数、在宅医療への移行、およびアクセスと償還が主要地域における導入をどのように形作っているかを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:16% | アジア太平洋:48% |

| ミドルティア:55% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:32% |

| 中小プレーヤー:19% | マネージャー:57% | 南北アメリカ:20% |

市場規模算定と予測

中核モデルは、トップダウン型の治療コホート構築を用いており、一次性および二次性免疫不全症のエピデミオロジー信号を地域別の診断・治療患者数に変換し、その後、平均グラム数と実現価格を用いて価値化する。各ステップを埋めていくことで、市場総額は最終的に結果として導かれるものであり、最初から強制的に決められるものではない。

規模算定に用いられる主要な入力には、皮下経路で管理される免疫グロブリン患者の割合、適応症構成によって決まる患者1人当たり平均グラム数、ヒアルロニダーゼ促進型SCIGと従来型投与の導入率、在宅医療対病院投与の割合、および償還範囲や注入能力などの地域的アクセス要因が含まれる。選択的なボトムアップ検証が総額を裏付けており、これには供給業者レベルのポートフォリオに対する妥当性チェック、サンプル抽出された国別価格帯、および流通チャネル構成が含まれる。一方、ギャップは、比較可能な市場からの代替導入曲線を用い、その後インタビューによる再確認を行うことで対処される。

予測に関しては、主に、診断患者数の増加、投与経路の切り替え率、および現地通貨での価格進行の仮定といった少数の安定的な要因に対する多変量回帰に支えられたシナリオ分析に依拠している。最終的な成長経路は、供給可用性、ガイドラインの利用状況、および支払者行動について専門家が予想する内容と整合させた後にのみ調整される。

データ検証および更新サイクル

出力結果は、暗示される治療患者数、消費グラム数、および国別価格ロジックの間の不整合を検出する複数回のチェックを通じて検証される。また、治療導入に関する言説、規制上のマイルストーン、在宅医療浸透の予想される方向性などの独立した指標と地域総額を比較し、外れ値については承認前に調査を行う。

レビューは段階的に実施され、仮定の再確認、計算の再現、および結論の内部整合性の確認が公表前に行われる。本調査は年次サイクルで更新され、主要なラベル変更や重要なアクセスの変化など、重大な出来事が発生した場合には臨時更新が実施される。提供前には、最終的なアナリストレビューが完了し、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceの皮下免疫グロブリン市場規模と他の公表推計値との比較

皮下免疫グロブリンの公表市場規模は、基礎となる患者プール、投与経路の規則、およびSCIG収益として何が数えられるかが発行元によって異なるため、しばしば一致しない。基準年、通貨換算のタイミング、および導入が直線的に加速すると仮定されるか段階的に加速すると仮定されるかによっても差異が生じ得る。

主な差異は、隣接する免疫グロブリン分類がSCIGに混合されているかどうか、および治療以外の項目が含まれているかどうかに起因する。Mordor Intelligenceは、皮下投与される商業的に承認されたヒト免疫グロブリンのみ(ポンプ、急速プッシュ、およびヒアルロニダーゼ促進型SCIGを含む)を数え、静脈内または筋肉内免疫グロブリン、高度免疫グロブリン、および病院調剤は対象範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.40 B (2026) | |

| グローバルコンサルティング会社A | USD 11.22 B (2024) | より早い基準年を使用し、通常、ヒアルロニダーゼ促進型SCIGを明確に区別しない広範な治療定義を適用しており、これが実質的な構成比とグラム当たりの実質価格を変動させる可能性がある。 |

| 業界出版社B | USD 11.99 B (2024) | 市場をより広範な免疫グロブリン代替プールとして扱う場合が多く、時間の経過に伴う治療患者数の拡大に関してより高い仮定に依拠することがあり、患者1人当たりグラム数や投与経路の切り替えに関する入力の透明性が低い傾向がある。 |

この表は、差異の大部分が対象範囲の取り扱いと、需要が患者数からグラム数、そして価値へとどのように変換されるかによって説明されることを示している。規模算定のステップを治療コホート、投与強度、および投与経路の導入状況にまで追跡可能に保つことで、各仮定を明確に説明し、新たな根拠が示された際にはそれを調整することができる。

レポートで回答される主要な質問

皮下免疫グロブリン市場の現在の規模はどのくらいですか?

市場は2026年に114億米ドルであり、2031年までに169.2億米ドルに達すると予測されています。

最大のシェアを持つ適用セグメントはどれですか?

原発性免疫不全が2025年に58.10%の収益でリードしており、最も急速に成長しているセグメントです。

促進型SCIG療法が普及している理由は何ですか?

ヒアルロニダーゼ強化製剤により月1回の投与が可能となり、血清IgGレベルを損なうことなく輸液頻度を低下させ、アドヒアランスを向上させます。

血漿供給の制約にどのように対処していますか?

メーカーは収率向上技術を展開し、各国政府は生産量を増加させ調達を多様化するために国内分画に投資しています。

FcRn阻害薬バイオロジクスは免疫グロブリン療法を代替できますか?

初期データは疾患特異的な自己免疫適用に対して有望性を示していますが、大規模な代替は長期的な安全性、コスト、規制承認に依存しています。

2031年にかけて最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は、最近の製品承認と改善された償還フレームワークにより、CAGR 8.98%で拡大すると予測されています。

最終更新日: