免疫抑制薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

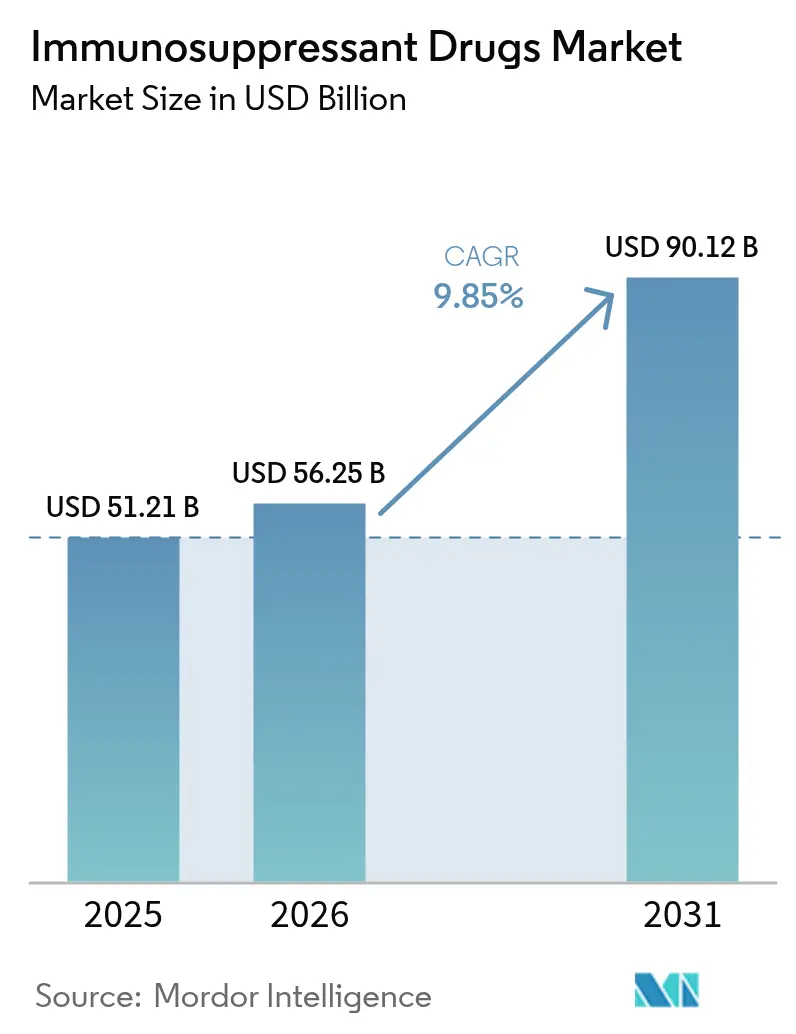

| 市場規模 (2026) | 56.25 十億米ドル |

| 市場規模 (2031) | 90.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

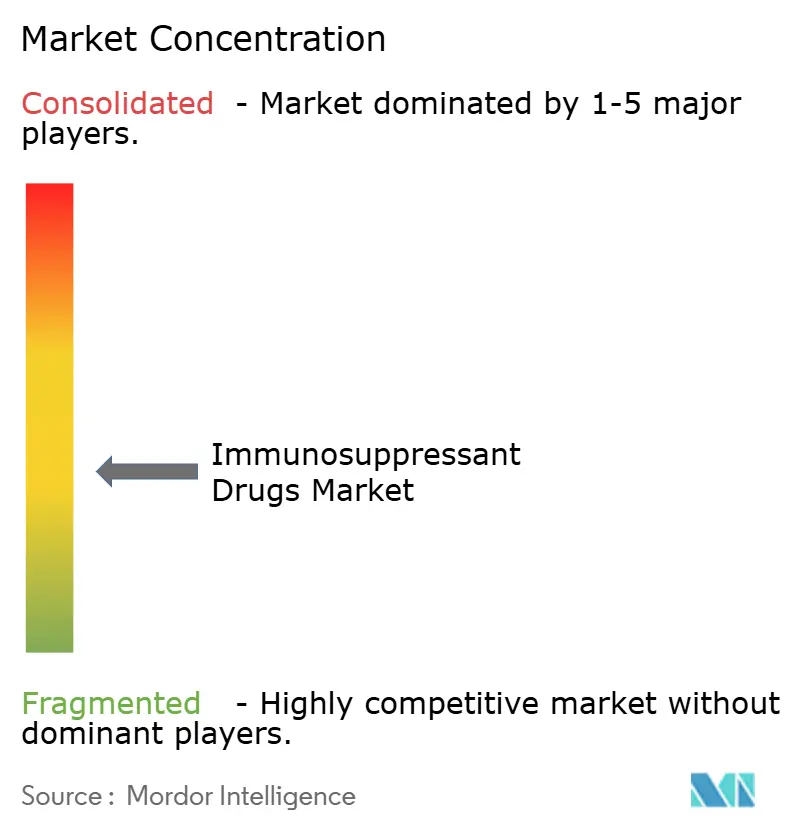

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫抑制薬市場分析

免疫抑制薬市場規模は2025年に512億1,000万米ドルと評価され、2026年の562億5,000万米ドルから2031年には901億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.85%です。

自己免疫疾患の罹患率上昇、臓器移植件数の記録的増加、次世代バイオロジクスの急速な普及、およびメディケアのインフレリベート改革が需要を押し上げています [1]米国メディケア・メディケイドサービスセンター、「メディケア医薬品インフレリベートプログラムファクトシート」、cms.gov。JAK阻害薬およびバイオロジクスの皮膚科領域における適応外使用の拡大、患者アクセスを広げるバイオシミラーの普及、および投与パターンを個別化する人工知能プラットフォームが追加的な成長モメンタムをもたらしています。商業戦略は従来の移植センターをはるかに超えて拡大しており、患者直接型デジタル流通が薬局チャネルの構造的変革を牽引しています。こうした背景のもと、免疫抑制薬市場は細胞・遺伝子治療による代替品からの脅威と厳格な多地域規制監視という同時的な課題に直面しており、競争上の賭けは高い水準を維持しています。

主要レポートのポイント

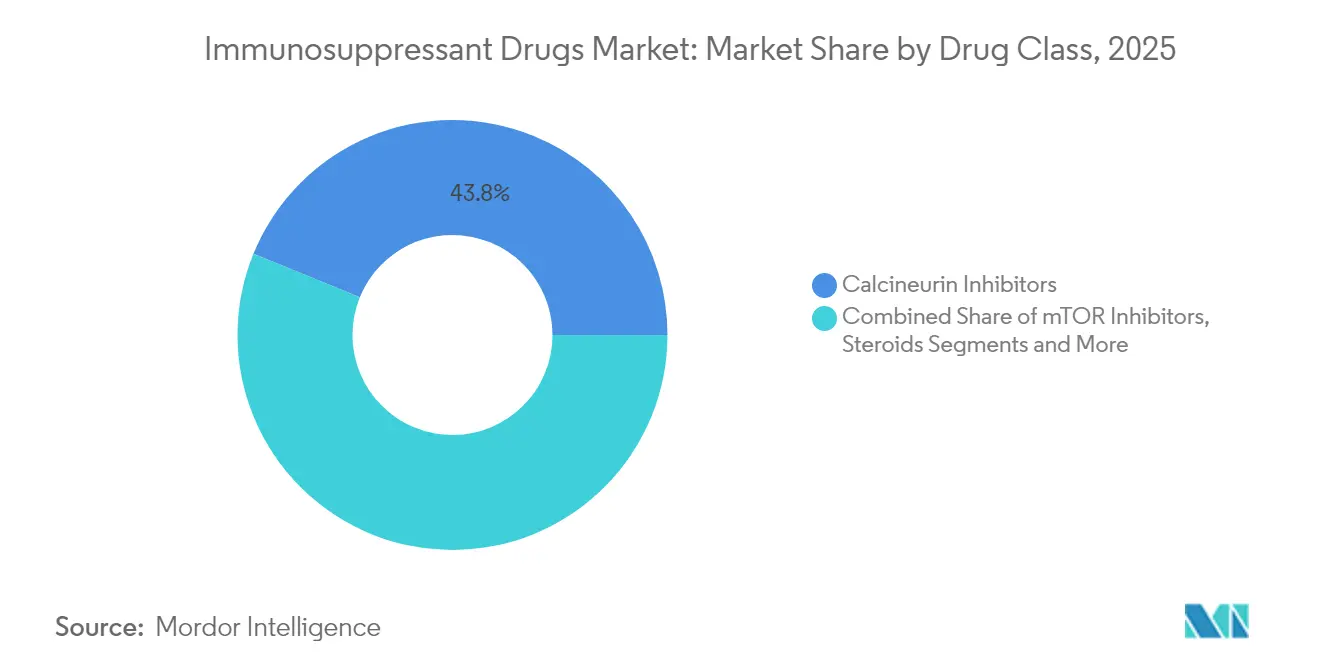

- 薬剤クラス別では、カルシニューリン阻害薬が2025年の免疫抑制薬市場シェアの43.83%を占め、mTOR阻害薬が2031年に向けて最速の10.52%のCAGRを記録しています。

- 適応症別では、自己免疫疾患が2025年の免疫抑制薬市場規模の55.35%を占め、臓器移植療法は2031年にかけて10.55%のCAGRで拡大しています。

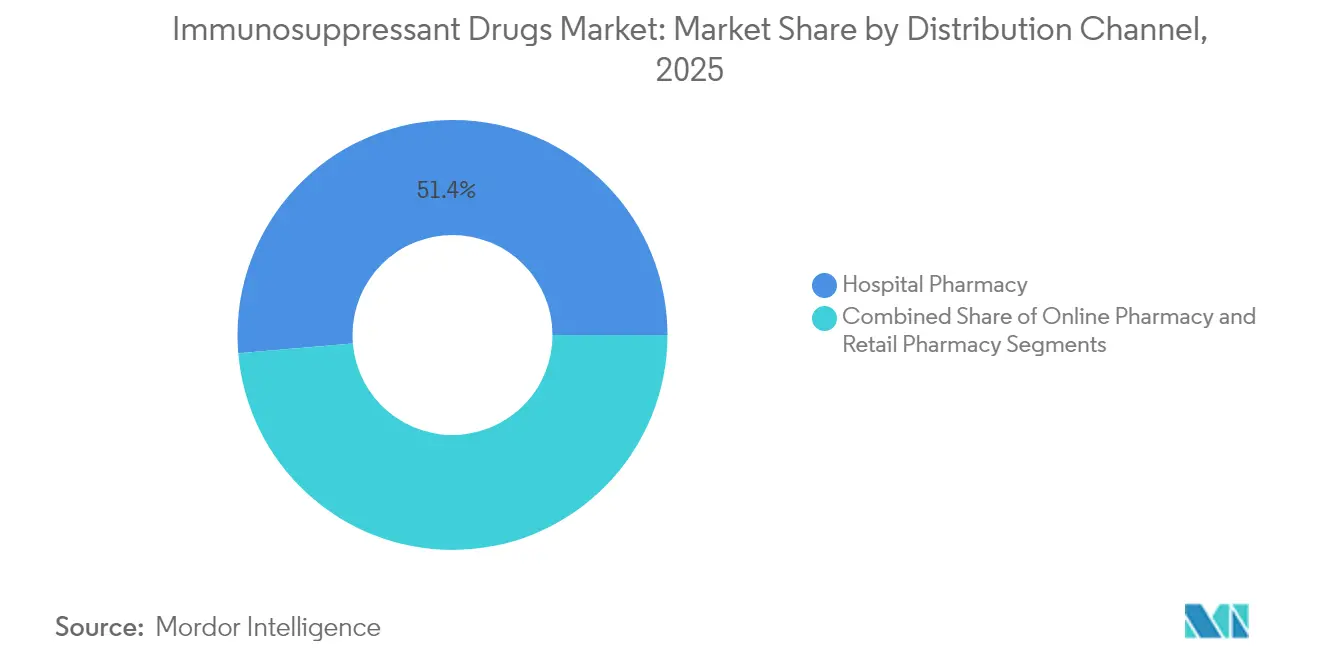

- 流通チャネル別では、病院薬局が2025年の収益シェアの51.35%を占め、オンライン薬局は2031年に向けて10.6%のCAGRで成長しています。

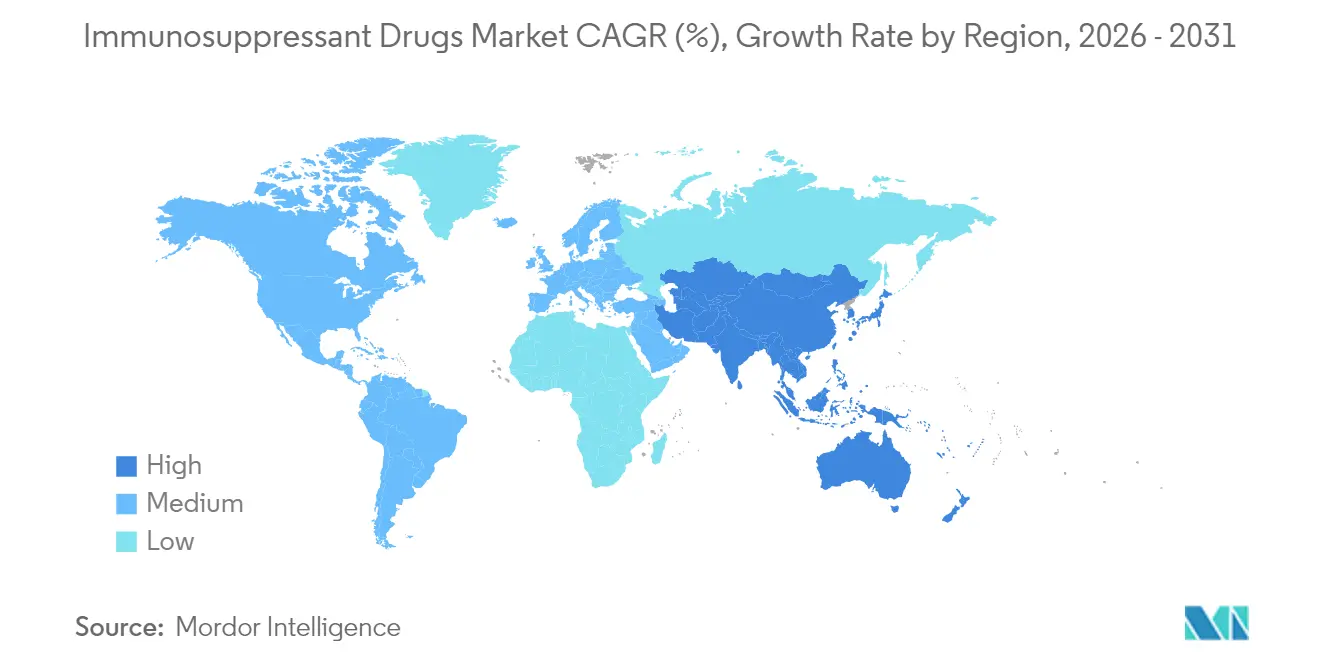

- 地域別では、北米が2025年の免疫抑制薬市場の40.42%を占め、アジア太平洋地域は2031年にかけて10.58%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の免疫抑制薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己免疫疾患の罹患率上昇および 臓器移植手術件数の増加 | +2.8% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 組織工学および 移植技術における技術的進歩 | +2.1% | 北米およびEUが先行、アジア太平洋地域での普及が加速 | 長期(4年以上) |

| 次世代バイオロジクスおよび低分子 製剤の上市 | +1.9% | 先進国市場での早期普及を伴うグローバル | 短期(2年以内) |

| 治療薬物モニタリング主導の個別化併用 レジメンのより広範な採用 | +1.6% | 北米およびEUが中核、アジア太平洋地域へのスピルオーバー | 中期(2~4年) |

| 遺伝子編集異種移植の画期的進歩 | +1.2% | 米国が先行、世界的な規制承認は保留中 | 長期(4年以上) |

| 緊急医療サービスにおける皮膚科領域での適応外使用の急増 | +0.9% | 先進国市場で最高の普及率を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自己免疫疾患の罹患率上昇および臓器移植手術件数の増加

高度な診断技術が従来未検出であった患者層を明らかにし、長期的な薬理学的免疫抑制を必要とする患者の認識が高まっています。米国は2024年に48,000件以上の臓器移植を実施し、2023年比で3.3%増加し、生涯にわたる維持療法に対する新たな需要基準を設定しました [2]保健資源サービス局、「2024年の臓器移植件数は48,000件を超え、2023年に実施された移植件数から3.3%増加」、optn.transplant.hrsa.gov。臓器保存技術の向上とドナー基準の拡大により手術件数はさらに増加し、2026年までに年間60,000件の移植を目指すOPTNの目標は免疫抑制薬への持続的な需要を裏付けています。先進国における高齢化人口動態はケアプランに複雑性を加え、患者一人当たりの投与量を増加させ、総支出を押し上げています。これらの要因が総合的に免疫抑制薬市場の上昇軌道を支えています。

組織工学および移植技術における技術的進歩

遺伝子編集ブタ臓器が概念実証から早期臨床評価へと進展し、ドナー臓器不足を緩和し免疫学的プロトコルを再定義する可能性のあるパラダイムシフトを示しています。FDAの枠組みは現在、異種移植片申請に対する期待事項を詳述しており、米国を次世代移植医療の最前線に位置付けています。同時に、生体適合性スキャフォールドや三次元バイオプリント構造物などの組織工学的革新が免疫原性を低下させ、バイオロジクスとナノ粒子ベースの送達を組み合わせた新規免疫抑制レジメンを促進しています。これらの変化にR&Dパイプラインを適合させる製薬企業は、拡大する免疫抑制薬市場における防御力を強化しています。

次世代バイオロジクスおよび低分子製剤の上市

規制当局は優れた有効性・安全性プロファイルを提供する標的薬剤の承認を継続しています。慢性移植片対宿主病に対するアキサチリマブ-csfrの2024年承認は、メカニズムベースのイノベーションへのトレンドを例示しています。JAK阻害薬であるアブロシチニブおよびウパダシチニブはリウマチ学を超えた領域での地位を固め、アトピー性皮膚炎および乾癬に対して皮膚科医の支持を獲得しています。低分子プログラムはバイオアベイラビリティの改善と代謝上の負担軽減に注力し、カルシニューリン阻害薬とコルチコステロイドの主力製品に代わる選択肢を提供しています [3]米国食品医薬品局、「免疫抑制薬への子宮内曝露に関するワークショップ」、fda.gov。SanofiによるDren BioのDR-0201資産の19億米ドルでの買収を含むM&A活動は、免疫抑制薬市場で効果的に競争できるポートフォリオを補充するための業界のコミットメントを浮き彫りにしています。

治療薬物モニタリング主導の個別化併用レジメンのより広範な採用

治療薬物モニタリング(TDM)と人工知能エンジンの統合により、投与決定が経験的平均値から精密アルゴリズムへと移行しています。モデル情報に基づく精密投与フレームワークは、代謝を変化させるCYP3A5多型を考慮してタクロリムス管理をすでに精緻化しています。FDAの2024年M15ガイダンスは、モデル情報に基づく開発へのAI強化ツールの組み込みを加速させ、商業的実行可能性を強化しています。在宅自己モニタリングキットとクラウド連携アプリは外来受診を減らし、アドヒアランスを高め、移植センターの容量を解放しています。デジタルヘルスプラットフォームをコア製品に組み込むベンダーは、スイッチングコストを深め、免疫抑制薬市場でのリーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な多地域規制およびファーマコビジランス上のハードル | -1.4% | EUおよび日本で最も高い影響を持つグローバル | 中期(2~4年) |

| 高い治療費および不均一な償還 | -1.1% | 新興市場で深刻な影響を持つグローバル | 短期(2年以内) |

| 治癒的な細胞・遺伝子治療による代替品 | -0.8% | 北米およびEUが先行、アジア太平洋地域での普及は限定的 | 長期(4年以上) |

| 免疫抑制を複雑化させる薬剤耐性菌(AMR)負担の増大 | -0.6% | 病院環境で最も高い負担を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制およびファーマコビジランス上のハードル

規制の相違により、企業は異なる承認タイムライン、安全性要件、およびリアルワールドエビデンス義務に対応することを余儀なくされています。FDAの精査は現在、子宮内曝露研究にまで及び、臨床プログラムを長期化させコストを増大させています。大西洋横断的な調和努力により整合性は改善されていますが、地域固有のファーマコビジランスは依然としてカスタムインフラを義務付けており、強固なコンプライアンスリソースを持つ既存企業に競争上の優位性をもたらしています。総じて、これらの複雑性はマージンを圧縮し、免疫抑制薬市場全体での拡大を抑制しています。

高い治療費および不均一な償還

世界の支払者はコスト抑制を強化し、より厳格な事前承認トリガーとインフレリベートの回収を導入しています。メディケアの医薬品インフレリベートプログラムは2025年1月より64製品の自己負担額を引き下げ、853,000人以上の加入者に恩恵をもたらしましたが、メーカーの価格設定の余地を圧縮しています。新興経済国はより厳しいフォーミュラリー割引を適用し、ジェネリック医薬品の普及を促進する一方で最先端バイオロジクスの普及を制限しています。このような差別的な償還環境が、免疫抑制薬産業全体での市場参入戦術を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:カルシニューリン阻害薬が基盤を維持しながらmTOR阻害薬が将来の上昇を触媒

カルシニューリン阻害薬は、長年の臨床的親しみやすさと広範なガイドラインの支持により、2025年の免疫抑制薬市場シェアの43.83%を維持しました。しかし、腎毒性への懸念がmTOR阻害薬のホワイトスペースを開き、その10.52%のCAGRは2031年に向けて最速のセグメント成長を示しています。mTORベースのプロトコルに関する免疫抑制薬市場規模は、肝臓および腎臓移植患者における良好な腎機能アウトカムに支えられ、著しく急速なペースで拡大すると予測されています。タクロリムスおよびシクロスポリンは移植後早期の投与において引き続き主導的地位を占めますが、ベラタセプトおよびエベロリムスは多職種移植チームに支持されるステロイド節約アプローチを推進しています。

治療薬物モニタリングプラットフォームがカルシニューリン阻害薬と低用量mTOR阻害薬を組み合わせて拒絶リスクと有害事象プロファイルのバランスを取ることで、精密な組み合わせへの勢いが加速しています。ミコフェノール酸モフェチルや新興の共刺激阻害薬などの抗増殖薬がカクテルレジメンを補完し、複数の作用機序を持つイノベーターに高い参入障壁を持つポートフォリオを生み出しています。バイオシミラータクロリムスの普及が単価を引き下げるにつれ、イノベーターはナノ粒子封入や週1回パッチなどの差別化された送達技術に依存して、免疫抑制薬市場内でのフランチャイズ経済性を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:自己免疫疾患が数量を牽引し、移植領域が成長を促進

自己免疫疾患が2025年の数量の55.35%を供給しましたが、臓器移植療法が最速の10.55%のCAGRを記録しており、免疫抑制薬市場規模内の異なる需要ドライバーを明らかにしています。外科医は2024年に米国で記録的な48,000件以上の移植を実施し、2026年までに年間60,000件の手術という連邦目標は薬剤消費拡大の見通しを延長しています。一方、診断技術の成熟に伴い、リウマチ科および消化器科クリニックでは自己免疫疾患の処方が着実に増加しています。

適応外の皮膚科領域での普及が成長に追加的な柱をもたらしており、特に規制の柔軟性と保険の整合性がバイオロジクス採用を加速させている北米および西欧において顕著です。眼科(ぶどう膜炎)および腎臓内科(ループス腎炎)が安定した追い風をもたらしています。治癒的な細胞療法が商業化に近づくにつれ、製薬企業は慢性レジメンを維持ニッチまたは希少疾患サブセットに向けて再配置し、免疫抑制薬市場における長期的な見通しを保護しています。

流通チャネル別:デジタル経路が病院の優位性を侵食

病院薬局は2025年の収益の51.35%を占めましたが、オンラインチャネルは現在年率10.6%で成長しており、より広範な患者直接型物流を反映しています。遠隔処方確認とコールドチェーン自動化により、専門薬局は全国にバイオロジクスを配送でき、物理的な病院の独占性を侵食しています。電子商取引モデルに関連する免疫抑制薬市場規模は、メディケアの90日分供給ルールが郵便注文の魅力を高めるにつれ、持続的な成長が見込まれています。

小売チェーンは専門流通業者と提携して事前承認の複雑性を管理し、統合された医師・薬局プラットフォームはリアルタイムの処方補充通知によりアドヒアランスのギャップを解消しています。これらのイノベーションは管理コストを削減し、生涯にわたるレジメンを管理する患者の生活の質指標を向上させています。その結果、メーカーはチャネルに依存しないサポートプログラム(バーチャルナース教育者、遠隔医療による用量調整コンサルト)を構築し、免疫抑制薬市場全体に組み込まれた状態を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に40.42%の市場シェアを維持しており、これは強固な移植エコシステム、包括的なメディケアカバレッジ、および新規投与アルゴリズムに対するガイドラインの迅速な採用に基づいています。臨床研究ネットワークは後期段階製品の実践への移行時間を短縮し、開発者の収益確実性を高めています。カナダの州別フォーミュラリーとメキシコのセグロ・ポピュラーのアップグレードがリーチを拡大していますが、価格差が国境を越えた調達戦略を複雑にしており、免疫抑制薬市場全体での貿易コンプライアンス監視が必要です。

アジア太平洋地域は、中国とインドが移植能力を拡大し、日本の高齢化人口動態が自己免疫疾患の症例数を増加させるにつれ、2031年に向けて最速の10.58%のCAGRを示しています。地域の規制当局は画期的なバイオロジクスに対する迅速審査経路を整備しており、歴史的な先例と比較して上市の機会を改善しています。地域のバイオシミラー製造が取得コストを削減し、二次都市でも広範な使用を促進しています。オーストラリアと韓国はAI対応TDMプラットフォームの採用をリードし、免疫抑制薬市場内の患者管理フレームワークをさらに充実させています。

欧州は普遍的なカバレッジと強固なファーマコビジランス体制に支えられて着実な成長を示していますが、医療技術評価による価格上限が高額製品の売上高成長を抑制しています。ドイツ、英国、フランスが移植件数のリーダーであり、南欧諸国は自己免疫疾患の処方で上回っています。FDAとの規制収束が多地域申請の負担を軽減していますが、ブレグジット後の二重申請が汎欧州サプライチェーンを運営するメーカーに摩擦を加えています。中東・アフリカおよび南米は依然として初期段階にありますが、それぞれ移植センターの認定とジェネリック製造に多大な投資を行っており、世界の免疫抑制薬市場における将来的な重要性を示しています。

競合環境

市場集中度は中程度であり、大手多国籍企業はレガシー分子にAI投与ソフトウェアを重ね合わせ、後期段階の試験を通じて差別化されたメカニズムを進展させることでシェアを守っています。Novartisは2024年にCosentyxから61億米ドル、Xolairから16億米ドルを獲得し、これらの基盤を活用してフェーズIII異種移植プログラムへの資金を相互補填しています。AstellasはPROGRAFの売上高2,031億円を報告し、mTOR併用研究のキャッシュフローを支えています。Bristol Myers Squibbの成長コレクションは64億米ドル(+21%)を達成し、バイオロジクスニッチへの転換の成功を示しています。

バイオシミラーの普及は免疫抑制薬市場全体で数量ベース23%に達しましたが、アダリムマブのコピー品は既存企業を優遇するリベート構造により2%の普及率にとどまっています。小児投与、AIガイドによるマイクロ滴定プラットフォーム、および異種移植特有のレジメンにおけるホワイトスペース競争が激化しています。破壊的存在としては、慢性免疫抑制の経済性に挑戦する潜在的な治癒アウトカムを持つCAR-T開発者が挙げられます。

メーカーは特許失効(特に2025年のStelaraの失効)を追跡し、皮下製剤や固定用量配合製剤などのライフサイクル管理戦術に依存しながらジェネリック侵食に耐えられるようポートフォリオを再構築しており、これらの戦略は免疫抑制薬市場での関連性を維持するために極めて重要です。

免疫抑制薬産業リーダー

Astellas Pharma, Inc

Sanofi (Genzyme)

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:UNOSは米国が2024年に48,000件以上の臓器移植を完了し、過去の記録を更新して下流の免疫抑制薬需要を拡大したことを確認しました。

- 2024年12月:FDAはモデル情報に基づく医薬品開発に関する最終M15ガイダンスを発行し、AI強化投与戦略申請に対する期待事項を明確化しました。

- 2024年12月:CMSはメディケア処方薬インフレリベートプログラムを通じて64医薬品の自己負担額節約を発表し、2025年1月より有効となりました。

- 2024年7月:FDAは子宮内薬物曝露の免疫抑制効果評価に関するワークショップを開催し、生殖安全性監視の強化を強調しました。

世界の免疫抑制薬市場レポートの範囲

免疫抑制薬は免疫系の活動を抑制または防止するものであり、移植臓器の拒絶反応を防ぐためおよび自己免疫疾患の治療に使用されます。

免疫抑制薬市場は、薬剤クラス(カルシニューリン阻害薬、抗増殖薬、mTOR阻害薬、ステロイド、その他の薬剤クラス)、適応症(自己免疫疾患(全身性自己免疫疾患および局所性自己免疫疾患)、臓器移植、その他の適応症)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| カルシニューリン阻害薬 |

| 抗増殖薬 |

| mTOR阻害薬 |

| ステロイド |

| その他のクラス |

| 自己免疫疾患 |

| 臓器移植 |

| その他の適応症 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | カルシニューリン阻害薬 | |

| 抗増殖薬 | ||

| mTOR阻害薬 | ||

| ステロイド | ||

| その他のクラス | ||

| 適応症別 | 自己免疫疾患 | |

| 臓器移植 | ||

| その他の適応症 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

免疫抑制薬市場の現在の規模はどのくらいですか?

市場は2026年に562億5,000万米ドルを生み出し、2031年までに901億2,000万米ドルに達すると予測されています。

最大のシェアを持つ薬剤クラスはどれですか?

カルシニューリン阻害薬は2025年に43.83%の市場シェアでリードしており、長年の臨床的依存を反映しています。

免疫抑制薬市場で最も成長が速いセグメントはどれですか?

mTOR阻害薬は2031年にかけて10.52%のCAGRで成長すると予測されており、他のすべての薬剤クラスを上回っています。

アジア太平洋地域がこれほど急速に成長している理由は何ですか?

移植インフラの拡大、自己免疫疾患の罹患率上昇、およびバイオロジクスの迅速な承認が10.58%の地域CAGRを支えています。

バイオシミラーは市場ダイナミクスにどのような影響を与えていますか?

バイオシミラーは全体数量の23%を占め、価格に圧力をかけていますが、既存企業を優遇する契約慣行により特定の分子では普及率が低い状況が続いています。

細胞または遺伝子治療が市場を混乱させる可能性はありますか?

はい。自己免疫疾患に対するCAR-T療法などの治癒的アプローチは、慢性免疫抑制の長期的な必要性を制限し、既存ポートフォリオに対する戦略的脅威をもたらす可能性があります。

最終更新日: