免疫療法薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

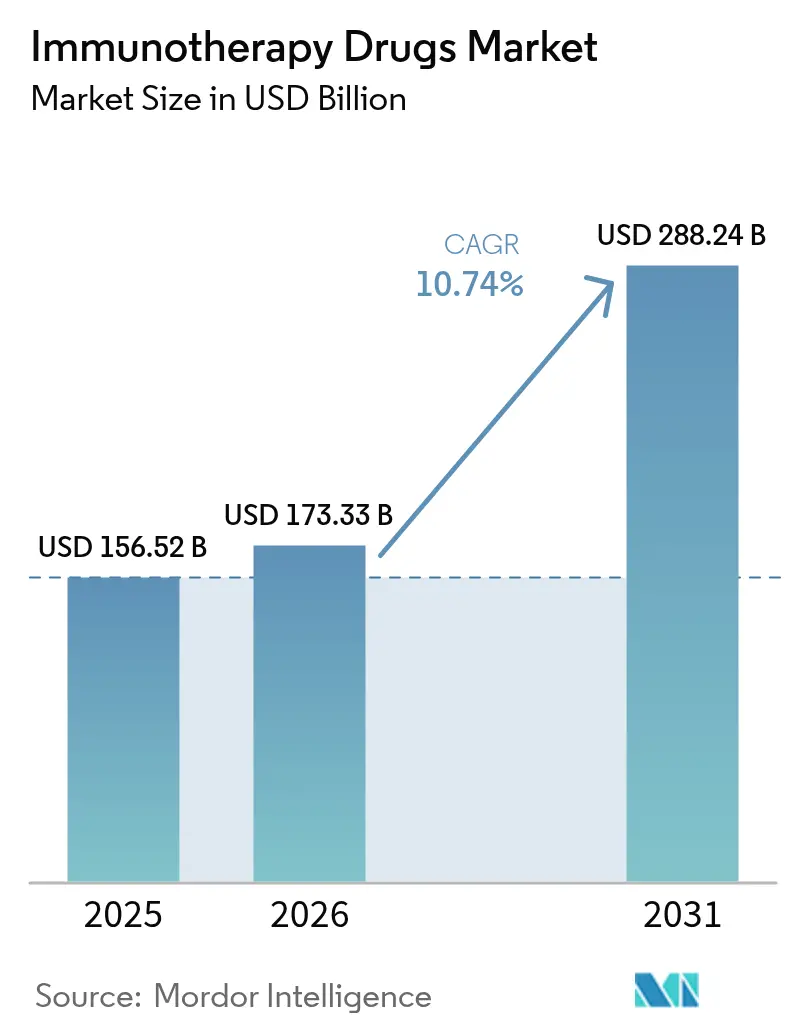

| 市場規模 (2026) | 173.33 十億米ドル |

| 市場規模 (2031) | 288.24 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫療法薬市場分析

2026年の世界の免疫療法薬市場規模は1,733億3,000万米ドルと推定され、2025年の1,565億2,000万米ドルから成長し、2031年には2,882億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率10.74%で成長します。この急増は、チェックポイント阻害剤のより深い浸透、T細胞工学の急速な成熟、および発見サイクルを短縮する人工知能プラットフォームの日常的な活用に起因しています。モノクローナル抗体と精密バイオマーカーを組み合わせたマルチモーダルレジメンが固形腫瘍の一次治療プロトコルで引き続き主流を占める一方、個別化ネオアンチゲンワクチンは早期試験から黒色腫および肺がんにおける重要な研究へと移行しています。規制当局は併用療法の審査を簡素化し、成果連動型支払いパイロットプログラムが医療システムの初期コスト負担を軽減しています。アジア太平洋地域における製造規模の拡大が1回あたりのコストを低下させ、リアルタイムの薬剤安全性監視ネットワークが有害事象の追跡を改善し、複雑なバイオロジクスへの地理的アクセスの拡大を支援しています。

レポートの主要ポイント

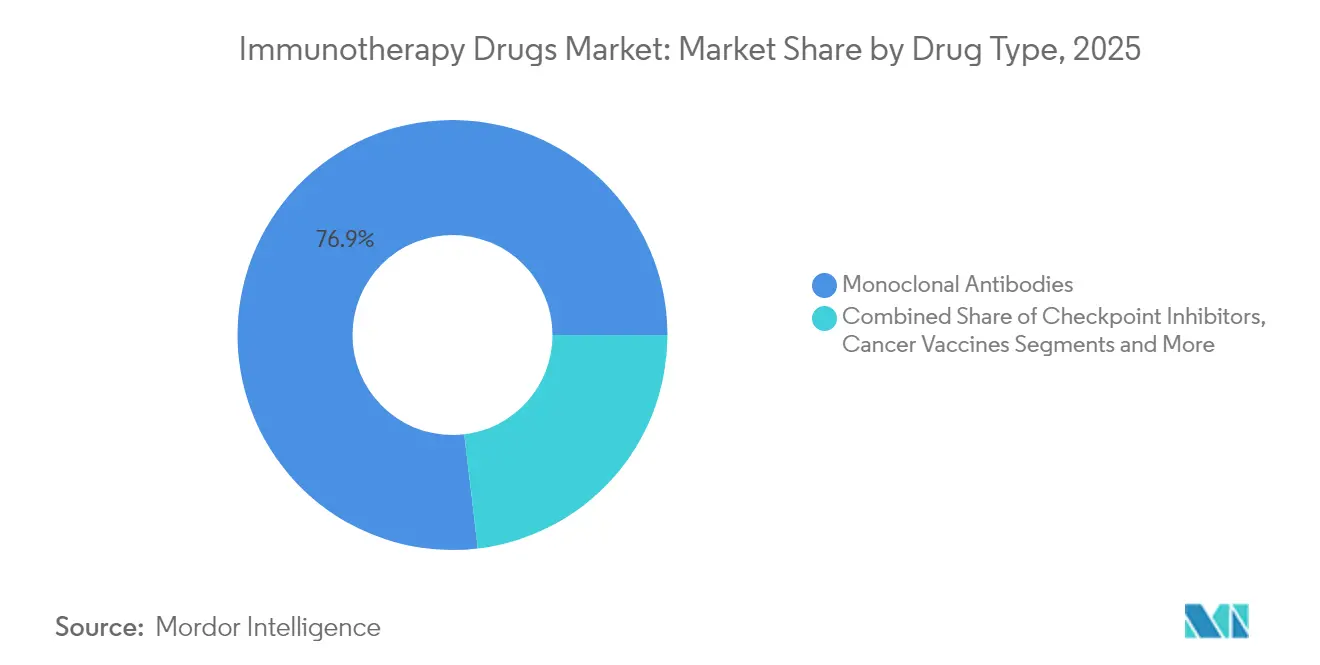

- 薬剤タイプ別では、モノクローナル抗体が2025年に76.88%の収益シェアをリードし、T細胞療法は2031年にかけて年平均成長率17.62%で最高の成長を記録する見込みです。

- 治療領域別では、がんが2025年の免疫療法薬市場シェアの92.05%を占め、自己免疫・炎症性疾患は2031年にかけて年平均成長率13.74%を示しています。

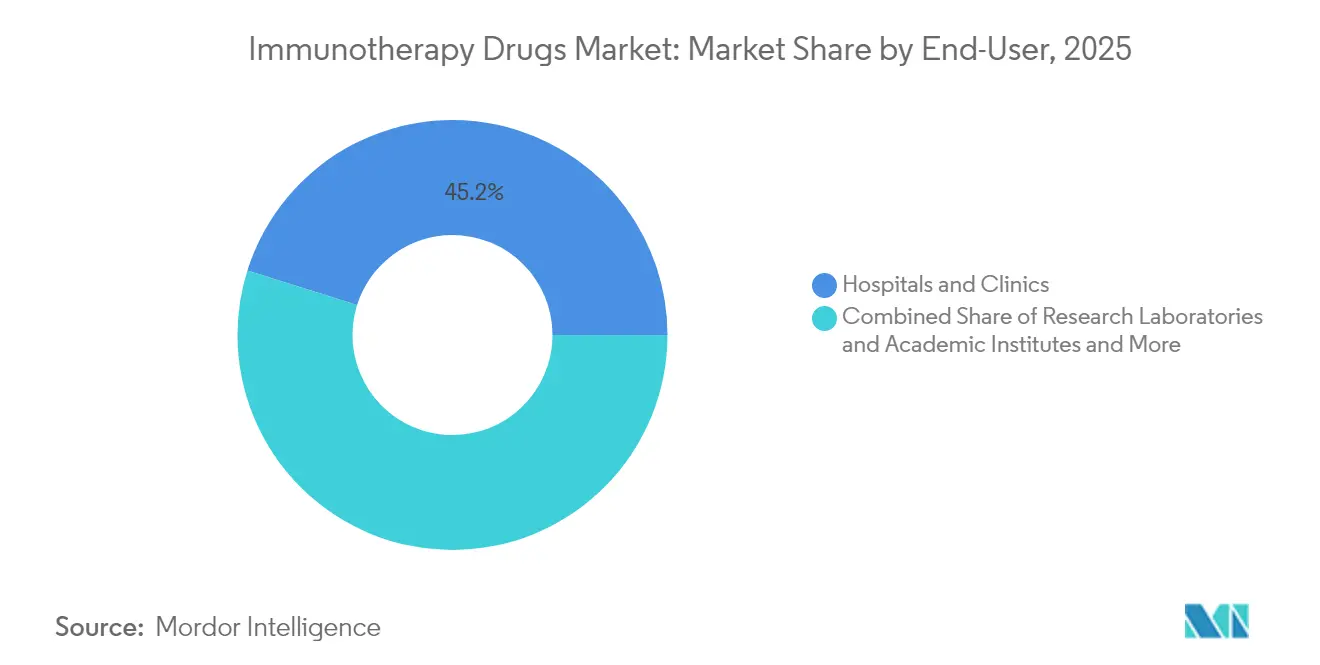

- エンドユーザー別では、病院・クリニックが2025年の支出の45.15%を占め、研究機関が年平均成長率13.08%で最も急速な拡大を示しています。

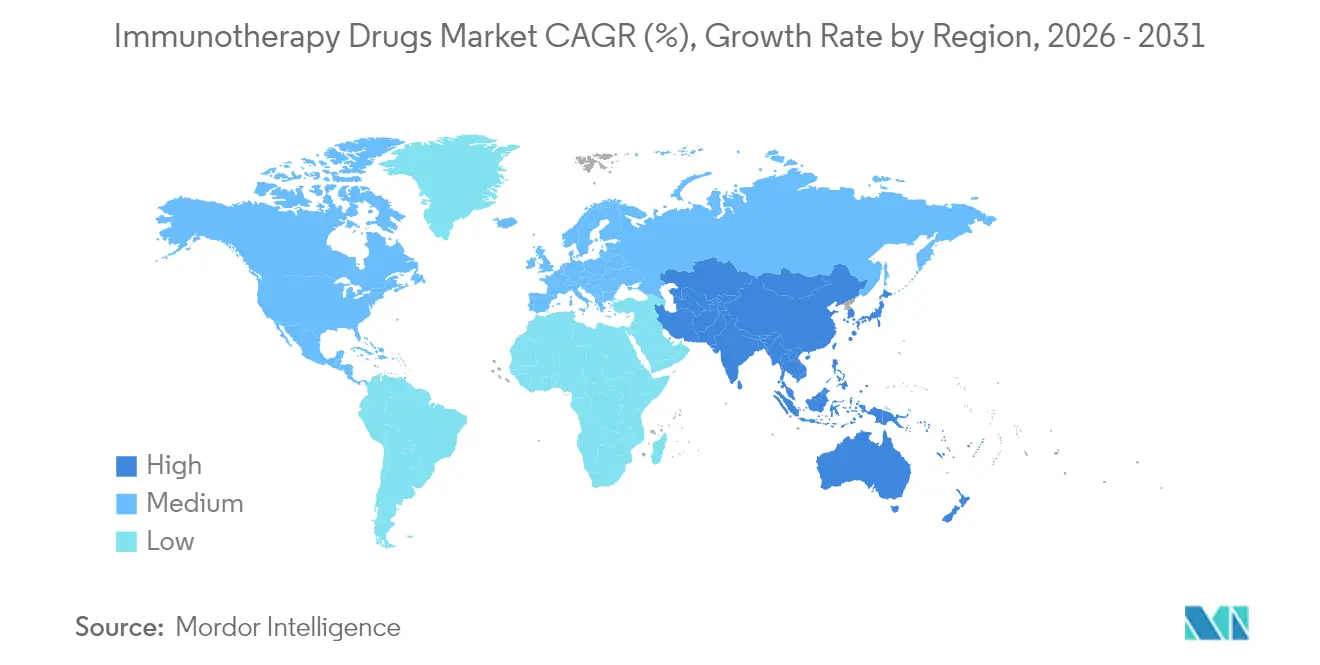

- 地域別では、北米が2025年の世界売上の48.10%を占め、アジア太平洋は2031年にかけて年平均成長率13.79%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の免疫療法薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫チェックポイント阻害剤の爆発的なパイプライン | +1.8% | 北米および欧州連合に集中した世界規模 | 中期(2〜4年) |

| モノクローナル抗体の支配的地位の拡大 | +1.5% | 北米主導で世界規模、アジア太平洋で拡大中 | 長期(4年以上) |

| がんおよび慢性疾患の罹患率の上昇 | +1.2% | 世界規模、先進国の高齢化人口で加速 | 長期(4年以上) |

| バイオマーカー主導の精密医療の普及 | +1.0% | 北米および欧州連合が主導、一部のアジア太平洋市場 | 中期(2〜4年) |

| 二重特異性抗体および抗体薬物複合体による新たな適応症の開拓 | +0.9% | 米国および欧州連合が規制面でリードする世界規模 | 短期(2年以内) |

| 人工知能を活用したインシリコ創薬による研究開発の加速 | +0.8% | 北米および欧州連合が中核、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

免疫チェックポイント阻害剤の爆発的なパイプライン

2024年のティスレリズマブ-jsgr(tislelizumab-jsgr)およびコシベリマブ-ipdl(cosibelimab-ipdl)の承認により、PD-1、PD-L1、CTLA-4プログラムが腫瘍非依存的および希少がん領域へと移行し、しばしば二重または三重レジメンの一部として用いられることが確認されました。LAG-3、TIGIT、TIM-3候補を含む後期試験は、これまで治療抵抗性であった患者集団へのアクセスを示唆し、適応的試験デザインが開発期間を短縮しています。ニボルマブ+イピリムマブなどの併用戦略は黒色腫においてより高い完全奏効率を達成しており、単剤療法に対して明確な生存優位性をもたらす相乗的プロトコルに対して規制当局がブレークスルー指定を継続して付与している理由を裏付けています[1]米国食品医薬品局、「FDA承認」、fda.gov。

モノクローナル抗体の支配的地位の拡大

二重特異性、三重特異性、抗体薬物複合体(ADC)フォーマットへの反復的な工学的改良により、抗体が保持する77.55%の収益シェアが維持されています。テクリスタマブ(teclistamab)は後期ライン多発性骨髄腫において63%の全奏効率を達成し、PfizerのAI主導ADC共同研究はリード最適化の期間を数ヶ月から数日に短縮しています。CD3結合二重特異性抗体は、現行のCAR-T送達メカニズムでは到達できない固形腫瘍抗原に対してT細胞の細胞傷害性を誘導します。

がんおよび慢性疾患の罹患率の上昇

人口の高齢化に伴い悪性腫瘍の世界的な有病率が上昇し、免疫療法は救済療法から一次治療の標準へと移行しています。ドスタルリマブ(dostarlimab)はミスマッチ修復欠損直腸がんにおいて100%の完全奏効率を達成し、生涯医療費を削減する臓器温存の選択肢を提供しています。全身性エリテマトーデスおよび重症筋無力症における並行した突破口は、CD19 CAR-T細胞によるB細胞枯渇を検証し、数十年にわたる免疫抑制維持療法に代わる機能的治癒の可能性を示唆しています[3]Jovana Vukovic et al.、「自己免疫疾患治療の新興戦略としてのCAR工学T細胞療法」、Frontiers in Medicine、frontiersin.org。

バイオマーカー主導の精密医療の普及

腫瘍変異量、マイクロサテライト不安定性、PD-L1閾値がレジメン選択をますます規定し、不必要な毒性を防ぎ、支払者の予算を節約しています[2]John A. Thompson、「NCCNガイドライン®インサイト:免疫療法関連毒性の管理、バージョン2.2024」、PubMed、pubmed.ncbi.nlm.nih.gov。英国の個別化mRNAがんワクチンに関する規則草案は個別製造経路を正式化し、循環腫瘍DNAアッセイが治療効果に関するほぼリアルタイムのフィードバックを提供し、精密医療の普及を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と償還の障壁 | -1.4% | 世界規模、医療予算が限られた新興市場で最も深刻 | 短期(2年以内) |

| バイオロジクスサプライチェーンの製造複雑性 | -1.1% | 世界規模、バイオ製造能力が限られた地域に集中 | 中期(2〜4年) |

| 免疫関連有害事象の管理負担 | -0.8% | 世界規模、専門的な医療インフラが必要 | 長期(4年以上) |

| バイオシミラー競争による価格侵食 | -0.6% | バイオシミラー経路が確立された先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還の障壁

CAR-T療法の価格は37万3,000米ドルから425万米ドルに及び、支払者の予算を圧迫しています。これに対応して、米国医療保険・メディケイドサービスセンター(CMS)は基本支払いを17%引き上げることを提案し、非奏効者への返金を行う成果連動型契約のパイロットプログラムを実施しています。メディケイドの細胞・遺伝子療法アクセスモデルは償還を実世界での持続性指標に連動させていますが、新興経済国は高い未充足ニーズにもかかわらず、依然として高価なバイオロジクスを購入することに苦慮しています。

バイオロジクスサプライチェーンの製造複雑性

自家細胞株のプロセス変動性が標準化に抵抗するため、医薬品受託開発製造機関の平均稼働率は50%を下回っています。世界の生産能力は1,740万リットルまで増加していますが、個別製品の製造に対応するためにシングルユース型バイオリアクターが大型プラントに取って代わっています。人材不足と品質保証のボトルネックがリリースを遅延させ、企業は自動化とAI主導の予知保全へと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:生細胞プラットフォームが勢いを増す

免疫療法薬市場は引き続きモノクローナル抗体が主導していますが、T細胞療法は2031年にかけて年平均成長率17.62%で最も急速に成長する柱となっています。T細胞療法に割り当てられた免疫療法薬市場規模は、2025年の152億米ドルから2031年には401億8,000万米ドルに拡大すると予測されており、再発多発性骨髄腫および侵攻性リンパ腫への変革的な影響を裏付けています。イデカブタゲン ビクルーセル(idecabtagene vicleucel)およびシルタカブタゲン オートルーセル(ciltacabtagene autoleucel)のFDA承認により、微小残存病変陰性率が70%を超え、デュアルターゲットCAR構造が腫瘍抗原カバレッジを拡大しています。チェックポイント阻害剤は併用承認を通じて着実にシェアを獲得し、mRNAがんワクチンのパイプラインはブレークスルー療法指定を背景に加速しています。LOAd703などの腫瘍溶解性ウイルスはアテゾリズマブとの併用で44%の奏効率を示し、AnktivaなどのIL-15スーパーアゴニストはリンパ球減少症の設定での承認を獲得し、より広範な免疫療法薬市場内でサイトカインベース製品の成長を示しています。

生成化学の進歩がADCペイロードの発見を加速し、毒性を増加させることなく効力を高めています。免疫療法薬市場はこのように、単独のバイオロジクスから、細胞療法と腫瘍溶解性プラットフォームおよびターゲット型サイトカインを組み合わせた統合マルチモーダルレジメンへと移行しています。製造の自動化が自家構造物の静脈から静脈までの時間を短縮しており、コスト曲線が低下すれば生細胞製品が将来の免疫療法薬市場シェアのより大きな部分を確保することが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:自己免疫疾患が次の成長の地平を形成する

がんは2025年の収益の92.05%を維持していますが、自己免疫疾患は年平均成長率13.74%を達成し、高水準ながら安定化しつつある腫瘍学の成長を上回っています。自己免疫適応症に充てられた免疫療法薬市場規模は、CD19 CAR-T投与後の全身性エリテマトーデスにおける持続的寛解を反映し、2025年の58億米ドルから2031年には125億8,000万米ドルに増加すると予想されています。85を超える候補薬がB細胞リセットメカニズムを標的とし、多発性硬化症および関節リウマチのプログラムはコストとスケーラビリティの懸念に対処するために自家および同種プラットフォームの両方を実装しています。感染症免疫療法は、二機能性抗体が薬剤耐性病原体を排除するにつれてHIV予防を超えて拡大し、より広範な免疫療法薬市場内で補助的な収益源を開拓しています。

規制当局は現在、加速された自己免疫承認のためにB細胞無形成などの代替エンドポイントを受け入れ、開発リスクを削減してベンチャー資金を呼び込んでいます。欧州および中国当局はデータパッケージ要件を整合させ、グローバルな発売シーケンスを可能にしています。医療システムが自己免疫疾患の根治的介入による長期的な節約を定量化するにつれて、支払者の抵抗が薄れてアクセスが拡大し、免疫療法薬市場をさらに刺激しています。

エンドユーザー別:産学連携の深化

病院・クリニックは治療拠点としての役割から支出の45.15%を占めていますが、複雑な創薬ワークフローがウェットラボ実験とクラウドベースのAI分析を融合させるにつれて、研究機関は年平均成長率13.08%で最も急速に成長しています。メモリアル・スローン・ケタリングなどの学術センターがAI設計抗体を共同開発する際に免疫療法薬市場が恩恵を受け、そのような提携が初期段階のアイデアをリスク軽減された臨床資産に変え、商業展開のために大規模な病院システムへと迅速に移行します。膵臓ワクチンに対する327万米ドルの国立がん研究所助成金などの政府助成金が、さらに橋渡し研究インフラを支援しています。

地域病院は専門的な点滴室に投資していますが、自家製造は依然としてリアルタイムの細胞取り扱いと遺伝子編集監視が可能な学術医療センターに集中しています。一方、デジタル品質管理プラットフォームで連結された分散型細胞療法スイートは、アクセスの民主化を約束し、免疫療法薬市場の新たな収益チャネルを開拓し、地理的浸透を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年を通じて48.10%の収益シェアを維持しており、成熟した償還フレームワーク、密集したイノベーションクラスター、および成果連動型契約の早期採用に支えられています。同地域のバイオ医薬品大手はAIスタートアップと製造専門企業を買収し、バッチ失敗率を削減しながらプラットフォーム支配を強化しています。戦略的な国内回帰インセンティブが地政学的ショックへのサプライチェーンの露出を低下させ、地域の免疫療法薬市場の長期的な競争力を強化しています。

アジア太平洋は世界最速の年平均成長率13.79%を記録しており、規制の調和、低い労働コスト、および政府支援の能力拡大によって推進されています。中国初の国内IL-4Rαアンタゴニストであるスタポキバルト(Stapokibart)の承認は、より高い現地規制の洗練度を反映し、西側のベンチマークと比較して発売の遅れを短縮しています。日本と韓国は条件付き早期承認経路を改良し、インドのバイオ製造回廊はコスト効率の高い生産枠を求める西側スポンサーを引き付け、世界の免疫療法薬市場における地域シェアを総合的に押し上げています。

欧州は、細胞・遺伝子療法の審査を標準化する先端治療医薬品規制の下で安定した中一桁台の成長を示しています。バイオシミラー競争がモノクローナル抗体の価格を抑制していますが、アクセスを拡大し、市場全体の価値を維持しています。ターゲット型デジタルヘルスイニシアチブがレジストリと薬剤安全性監視ポータルを連結し、承認後モニタリングを合理化し、免疫療法の安全性プロファイルに対する公衆の信頼を強化しています。

中東・アフリカは、地域の遺伝的背景に合わせた免疫回復レジメンを提供するサウジアラビアのがんバイオシールドプラットフォームなどの旗艦プロジェクトから勢いを得ています。地域の政府系ファンドとの多国籍パートナーシップが、近隣の新興市場のハブとして機能する精密腫瘍学センターに資金を提供しています。ラテンアメリカは充填済み製剤のライセンス取得とリスク共有型償還の実施に注力し、胃がんなどの高負担がんにおける治療普及を徐々に高めています。これらの進展が総合的に免疫療法薬市場の世界的なフットプリントを拡大し、少数の成熟市場への依存を低減しています。

競合状況

免疫療法薬市場は中程度の統合が特徴であり、大手製薬企業がニッチなプラットフォーム専門企業を買収する一方、ベンチャー資金を受けたスタートアップが破壊的なモダリティで既存企業に挑戦しています。PfizerとPostEraのADC提携は、AI設計、臨床実行、および社内製造を組み合わせてサイクルタイムを短縮する垂直統合の推進を例示しています。NovartisのAIタンパク質アライアンスへの10億米ドルの投資は、消耗を削減する計算主導のリード生成エンジンに支払われるプレミアムを強調しています。

プライベートエクイティファンドが細胞療法の受託製造に参入し、標準化が定着するまで能力不足がプレミアムマージンを生み出すと見込んでいます。一方、再生医療アライアンスは、競争的ヒエラルキーを再形成する可能性が高い新興技術として、生体内CAR-T編集と非二本鎖切断型遺伝子カッターを強調しています。知的財産バンドルは現在、バイオロジクスとデジタルコンパニオン(患者モニタリングアプリおよびAI画像分析ツール)を組み合わせ、価値連動型契約エコシステムを形成しています。

中国と韓国では地域チャンピオンが台頭しており、しばしば国家支援の研究機関からスピンアウトし、現地試験と迅速承認への優位なアクセスを持っています。西側企業は、高成長プールへの近接性を得るためにアジア太平洋に研究開発ユニットを共同設置することで対応し、イノベーションクラスターを強化し、世界の免疫療法薬市場内の競争激度を高めています。

免疫療法薬業界のリーダー企業

Amgen Inc.

Novartis AG

AbbVie Inc.

F. Hoffmann-La Roche AG

GSK PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造および提供方法の技術革新は、免疫療法の利用を三次医療機関の外へも拡大する余地を生み出している。2026年7月のペムブロリズマブとベラヒアルロニダーゼアルファ-pmphのFDA承認、およびニボルマブとヒアルロニダーゼ-nvhyの皮下注射剤としてのFDA承認など、便益性を高める規制上の動きは、施術場所の柔軟性や治療時間の短縮による差別化された製品ポジショニングを支えており、病院やクリニックが依然として主要なエンドユーザー経路である中で特に重要な意味を持つ。同時に、細胞療法における自動化とクローズドシステム処理は、概念実証段階からスケーラブルなワークフローへと移行しつつあり、CAR-T処理向けにより手作業を減らしながら回収率を高めることを目指すマイクロ流体式決定論的横方向変位法に関する2026年の研究がこれを支えている。

第二の機会群は、複雑な生物製剤および細胞療法サプライチェーンの生産能力拡大と現地化を中心としている。ジョンソン・エンド・ジョンソンによるペンシルベニア州における10億米ドル超の次世代細胞療法製造施設への投資(2026年発表)、セルトリオンによる松島(ソンド)の原薬生産能力拡張(1兆2,000億韓国ウォン、18万リットル増設)、そしてMSDをアンカー顧客とするオーロビンド・ファーマのテランガーナ州TheraNym生物製剤施設など、公表された投資は、抗体および先進治療薬生産におけるボトルネック解消とレジリエンス向上への積極的な取り組みを示している。この拡大活動は、コストおよび償還に関する圧力ポイントと合致しており、CDMO、シングルユースシステム、デジタル品質管理、そしてモノクローナル抗体、ADC、細胞ベース免疫療法のリードタイムを短縮できる地域の充填・仕上げおよび原薬エコシステムにとってホワイトスペースを生み出している。

最近の業界動向

- 2026年7月:ノバルティスは、次世代抗体薬物複合体(ADC)パイプラインを新規ペイロード手法で強化するため、Myricx Bioを頭金11億米ドル、マイルストーン最大4億米ドルで買収することに合意した。この取引は、免疫療法併用レジメンを拡大し、腫瘍学開発における選択性を向上させることができる差別化されたADC技術への戦略的関心が持続していることを示している。

- 2026年6月:アッヴィは、炎症性・免疫関連疾患プログラムへの関与を拡大するため、Apogee Therapeuticsを109億米ドルで買収する最終契約を締結した。この取引は免疫学ポートフォリオにおける競争の激化を強化し、慢性免疫介在性疾患における治療コストと持続性の課題に対応できる臨床開発が進んだ資産に対するプレミアムをさらに高めている。

- 2025年7月:アッヴィとIchnos Glenmark Innovation(IGI)は、初のCD38xBCMAxCD3三重特異性抗体候補であるISB 2001に関する独占的グローバルライセンス契約を発表した。このライセンス契約は、血液悪性腫瘍における反応率を深化させ、次世代エンジニアリングによってモノクローナル抗体のリーダーシップを維持することを目的としたマルチスペシフィック製剤への投資が続いていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、免疫応答を活性化、抑制、または再方向付けすることで疾患を治療する承認済み免疫療法薬品から生じる収益を対象とし、各地域における商業販売に基づいて集計される。

対象範囲の除外事項:承認前のパイプライン治療、薬品成分を含まない処置、および主に移植拒絶反応管理に用いられる一般的な免疫抑制剤は除外する。

セグメンテーション概要

- 薬剤タイプ別

- モノクローナル抗体

- チェックポイント阻害剤

- がんワクチン

- インターフェロンアルファ/ベータ

- インターロイキン

- 腫瘍溶解性ウイルス療法

- T細胞療法(CAR-T、T細胞受容体療法、腫瘍浸潤リンパ球療法)

- サイトカインおよび免疫調節薬

- その他の薬剤タイプ

- 治療領域別

- がん

- 自己免疫・炎症性疾患

- 感染症

- その他の治療領域

- エンドユーザー別

- 病院・クリニック

- 研究機関・学術機関

- 製薬・バイオテクノロジー企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場マップの設定、免疫療法薬として計上するものの定義付け、そしてモデル実行前の主要な需要・価格シグナルの確定に用いられた。米国FDAの薬品ラベルおよび承認データベース、米国国立がん研究所(NCI)の最新情報、WHOの疾病・治療に関する背景情報、そして治療の普及状況や転帰を報告する査読済み文献などの公開情報源を活用した。

国別の前提条件を検証するため、OECDの保健統計、各国保健当局の公表資料、生物製剤の流通に関連する場合には税関・貿易情報なども参照した。企業の年次報告書、決算説明資料、規制関連書類は、報告された治療構成、主要な発売状況、地域別の収益パターンを把握するために用いられた。有料サブスクリプションは、企業財務情報や特許動向の把握に選択的に利用し、同一の薬剤クラス名称と所有権の一貫した追跡を可能にした。このリストは例示であり、データ収集、相互検証、明確化のために他の多くの公開情報源も確認された。

一次インタビューおよび調査

一次調査は、実際に処方されているもの、ラベル拡大後の切り替えの速さ、そして価格・アクセス規則が国別の純売上に与える影響を確認するのに役立った。臨床医、病院薬剤部門関係者、支払者、流通業者、および主要地域全体の業界関係者と対話することで、患者集団、治療期間、採用時期に関する前提を、デスクリサーチの情報が概括的なままだった部分について補正することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | APAC: 43% |

| ミドルティア:50% | 機能・部門リーダー:32% | EMEA:33% |

| 中小規模企業:16% | マネージャー:54% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、主要な適応症別に疾病負荷と治療対象患者集団を再構築するトップダウン方式から始まる。次に、それらの患者集団を治療系列の位置づけと実際の採用状況を用いて治療ボリュームに変換する。これらのボリュームは、既存の生物製剤、新しいチェックポイントレジメン、細胞ベース手法間のミックスシフトを反映した平均販売価格の推移を用いて評価され、その後、国別、続いて地域別に集計される。

数値の妥当性を確保するため、抽出された製品売上の開示情報、病院対小売のミックスに関する流通経路の議論、治療ボリュームとありうる純価格帯から導出される暗示的収益といった選択的なボトムアップ検証を用いて総額を検証した。モデルに大きな影響を与える入力要素には、対象がんの発症率・罹患率、チェックポイント療法における診断・バイオマーカー検査の普及率、ラベル拡大の時期、治療期間・中止行動、そして主要市場における償還アクセスや入札結果の変化が含まれる。予測にあたっては、シナリオ分析と単純な多変量関係分析を並行して実施し、一次調査の回答者が現実的とみなした異なる承認・アクセスの前提のもとで採用曲線を柔軟に調整できるようにした。小規模国においてボトムアップの手掛かりが不足する場合は、医療費支出、腫瘍学インフラ、直近の発売時期に基づく類似国の代替値でギャップを埋め、その後、患者一人当たりの推定支出額が妥当かどうかを再確認した。

データ検証と更新サイクル

検証は段階的に行われ、総額が独立したシグナルと整合するまでモデルは確定されない。腫瘍学薬剤支出の方向性、生物製剤の価格変動シグナル、公開企業の開示情報から報告される地域別収益構成といった外部の指標に対して出力結果を比較し、最終的な総額が承認される前に大きな差異があれば調査を行う。

異常値チェックには、国別データにおける突発的な段差変化、非現実的な治療期間の結果、そして観察されている定価から実売価格への挙動から外れる価格動向が含まれる。差異が残る場合は、専門家に再度問い合わせ、その問題がアクセス政策、ラベル変更の時期、あるいは調整が必要なモデル上の前提のいずれによるものかを確認する。レポートは毎年更新され、主要な承認、安全性に関する措置、償還制度の変化など重要な事象が発生した場合には随時更新される。提出前には、アナリストが最終的な更新作業を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの免疫療法薬市場推定と他の公表推定との比較

免疫療法薬の公表市場規模は、同じテーマを扱っているように見える情報源同士であっても大きく異なることがある。その主な理由は、各情報源が免疫療法薬として何を計上しているか、どの疾病が含まれているか、そして各国における純価格およびアクセス制約がどのように扱われているかに帰着することが多い。

一部の調査では、より広範な免疫学生物製剤や支持療法レジメンが総額に含まれており、リベート、割引、支払者による管理を調整せずに定価が用いられる場合には、その値が急速に上昇することもある。差異はまた、基準年の選択や、細胞療法のような新しいモダリティの採用がどの程度速いと想定されるかによっても生じ、特に発売時期や生産能力の制約が実際の処方行動や償還準備状況と照合されていない場合に顕著となる。主な差異の要因は、腫瘍学に加え一部の自己免疫疾患・感染症用途において、承認済みで収益を生む治療のみを計上するかどうかであり、本レポートでは、治療対象患者のロジックと価格実現パターンを確認した上でこの手法を適用し、それを集計全体に反映させている。これがモデルが分岐する点であり、Mordor Intelligenceについても同様である。

ベンチマーク比較

| 出所 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 173.33 B (2026) | |

| グローバル調査出版社A | USD 285.73 B (2025) | この高い数値は、より広範な対象範囲と異なる基準年に一致しており、また適応症全体にわたるより積極的な包含を反映している可能性もあり、価格が純実現値ではなく定価に近い場合には総額が増加する。 |

| 業界調査グループB | USD 260.70 B (2025) | この推定値は、2024年を基準年とする系列に基づいた2025年の値を用いており、対象範囲は主要な免疫療法クラスに重点を置いているため、割引、アクセスの遅延、国別採用の限界がより軽く扱われている場合には、より高い総額が生じる可能性がある。 |

これら3つの数値の差は、主に対象範囲の広さ、基準年の選択、そして各地域における採用および価格実現の進展速度に関する想定に起因する。当社のアプローチは、治療対象患者、治療期間、現実的な価格調整に対して構築の追跡可能性を維持しており、そのため、ユーザーが実際に償還され処方されている内容に戦略を合わせる必要がある際に、最終的な総額を再現・説明しやすくしている。

レポートで回答される主要な質問

免疫療法薬市場の現在の規模と成長率はどのくらいですか?

世界の収益は2026年に1,733億3,000万米ドルに達し、年平均成長率10.74%で2031年までに2,882億4,000万米ドルに成長すると予測されています。

免疫療法薬の売上において最大のシェアを占める薬剤クラスはどれですか?

モノクローナル抗体は2025年の収益の76.88%を占めており、二重特異性、三重特異性、抗体薬物複合体へのアップグレードによって牽引されています。

最も急速な地域成長が期待されるのはどこですか?

アジア太平洋は2031年にかけて年平均成長率13.79%を示しており、規制の調和とバイオ製造能力の拡大によって支えられています。

腫瘍学を超えて勢いを増している治療領域はどこですか?

自己免疫・炎症性疾患は年平均成長率13.74%を達成しており、全身性エリテマトーデスおよび多発性硬化症におけるCD19 CAR-Tの成功によって推進されています。

高い治療費はどのように対処されていますか?

米国医療保険・メディケイドサービスセンターの細胞・遺伝子療法アクセスモデルなどの成果連動型支払いモデルは、償還を実世界での持続性指標に連動させ、患者1人あたり37万3,000米ドルから425万米ドルの価格帯の療法に対する支払者の負担を軽減しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

研究機関は年平均成長率13.08%で成長しており、産学連携が人工知能創薬プラットフォームを展開し、橋渡し研究を加速しています。

最終更新日: