がん免疫療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 164.51 十億米ドル |

| 市場規模 (2031) | 311.43 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん免疫療法市場分析

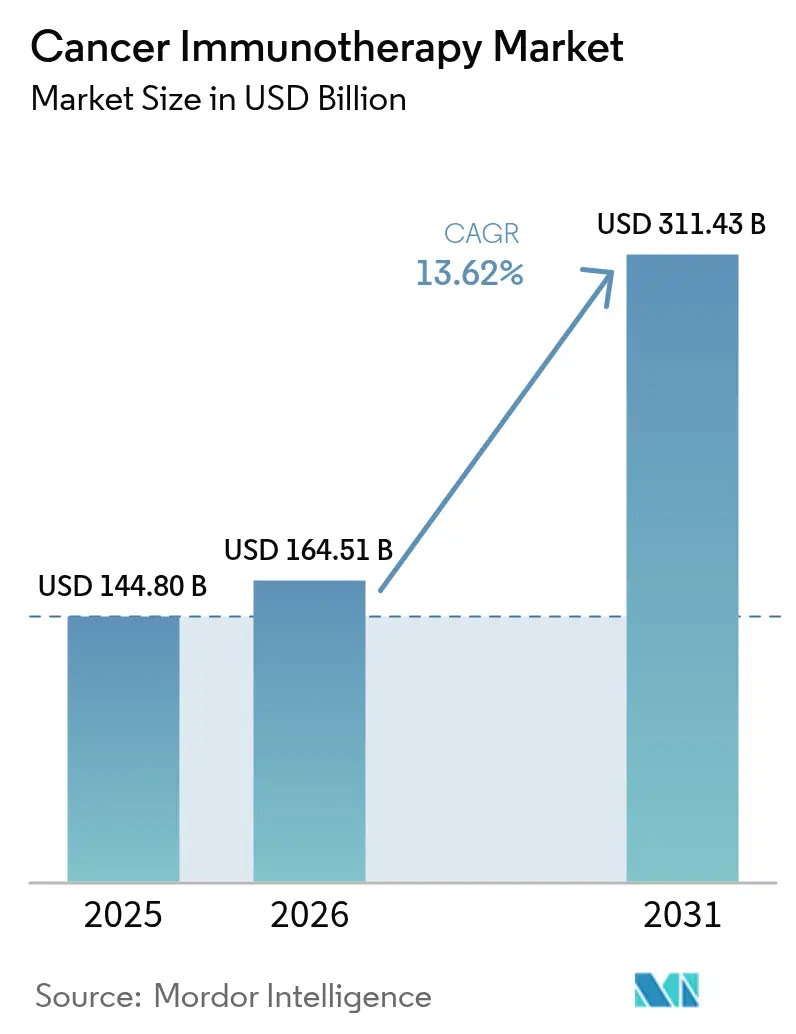

がん免疫療法市場規模は2025年に1,448億米ドルと評価され、2026年の1,645億1,000万米ドルから2031年には3,114億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は13.62%です。この成長の急増は、当該治療クラスが試験的使用から標準的な腫瘍学的ケアの柱へと昇格したことを反映しており、2024年2月の米国食品医薬品局(FDA)による進行性黒色腫に対する初の腫瘍浸潤リンパ球(TIL)療法であるリフィルユーセルの承認など、注目度の高い承認によって加速されています[1]米国食品医薬品局、「FDAが進行性黒色腫に対するリフィルユーセルを承認」、fda.gov。大規模な製造投資、成果連動型契約に対するペイヤーの受容拡大、および持続的な生存利益を検証する併用療法試験の結果によって勢いが強化されています。ウイルスベクターおよびmRNA合成に関するサプライチェーンの成熟化により生産リスクがさらに低下し、より広範な商業展開が促進されています。アジア太平洋地域の規制調和と能力増強が第二の成長エンジンを加え、北米の確立された優位性とのバランスを取る一方、資金力のある既存企業が次世代モダリティを確保するために専門的なイノベーターを買収することで競争の激しさが増しています。

主要レポートのポイント

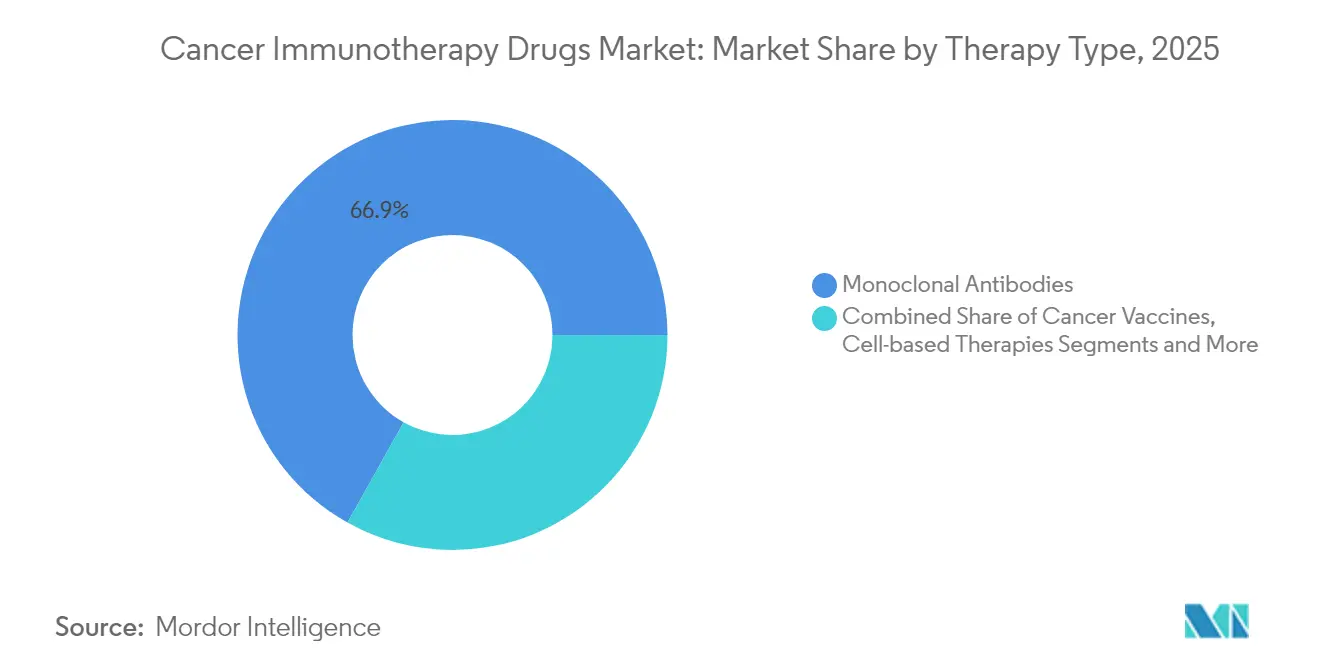

- 治療タイプ別では、モノクローナル抗体が2025年に66.88%の収益シェアでトップとなり、一方で腫瘍溶解性ウイルス療法は2031年までに23.28%のCAGRで拡大すると予測されています。

- がんタイプ別では、肺がんが2025年のがん免疫療法市場シェアの25.12%を占め、血液悪性腫瘍は2031年まで21.42%のCAGRで進展しています。

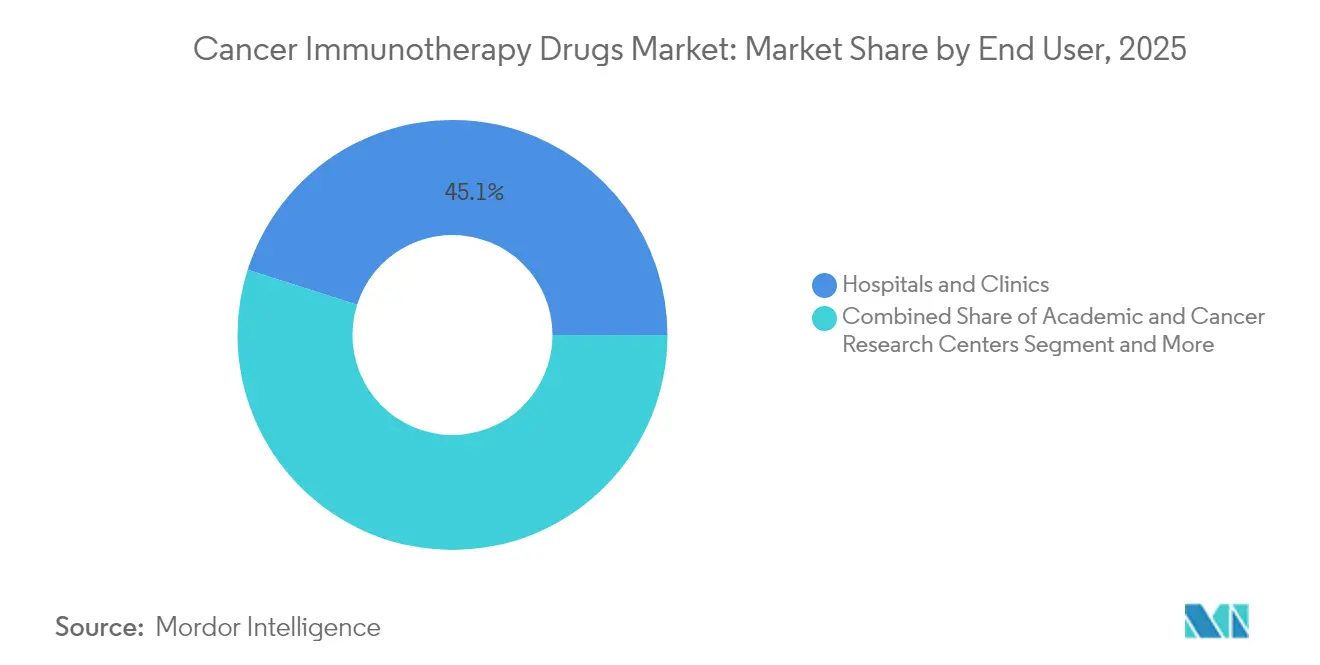

- エンドユーザー別では、病院・クリニックが2025年の需要の45.10%を占め、学術・がん研究センターが2031年までに17.96%という最高の予測CAGRを記録しています。

- 投与経路別では、静脈内投与が2025年に63.05%のシェアを占め、皮下投与および腫瘍内投与経路は14.88%のCAGRで成長しています。

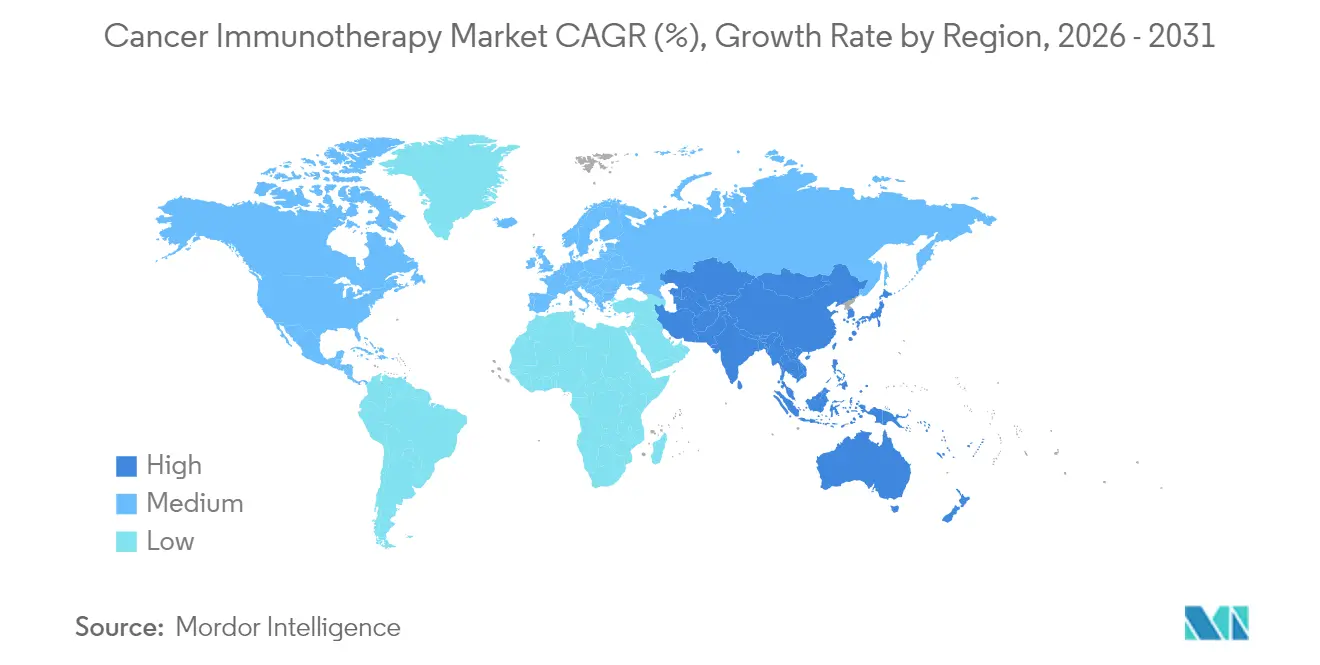

- 地域別では、北米が2025年の収益の48.10%を占めていますが、アジア太平洋地域は2031年まで最速の17.74%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがん免疫療法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固形腫瘍の世界的罹患率の上昇 | +2.8% | 世界全体、北米・欧州で最大の影響 | 長期(4年以上) |

| 化学療法および分子標的低分子薬に対する長期生存の優位性 | +3.2% | 世界全体、特に先進市場 | 中期(2〜4年) |

| PD-1/PD-L1阻害剤に対するFDA/EMAの適応拡大承認 | +2.1% | 北米・EUが主要、アジア太平洋が二次 | 短期(2年以内) |

| 後期試験に参入するCAR-TおよびバイスペシフィックABの急速なパイプライン | +2.9% | 世界全体、米国・EU・中国に集中 | 中期(2〜4年) |

| AI最適化ネオアンチゲン予測による個別化ワクチンのリードタイム短縮 | +1.4% | 北米・EUが中核、アジア太平洋へ拡大 | 長期(4年以上) |

| ポイント・オブ・ケア・バイオリアクターによる「院内」TIL製造の病院採用 | +1.1% | 北米・EUが主要市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固形腫瘍の世界的罹患率の上昇

生活習慣関連のリスク因子の増加と高齢化人口動態により、特に肺がん、大腸がん、乳がんにおいて治療対象患者プールが拡大しています。腫瘍学会は現在、定期的なバイオマーカースクリーニングを推奨しており、より多くの患者が早期に免疫療法レジメンに振り分けられることを確実にしています。公共部門のがん啓発キャンペーンが診断率をさらに加速させる一方、ペイヤー機関は優れた転帰を約束する精密医療薬の償還予算を拡大しています。これらの力が相まって、価格圧力が高まる中でもがん免疫療法市場の数量成長を持続させています。

化学療法に対する長期生存の優位性

CheckMate 9LAの5年追跡調査により、ニボルマブとイピリムマブの化学療法との併用が転移性非小細胞肺がんにおいて全生存率18%を達成したのに対し、化学療法単独では11%であったことが確認され、現代の治療アルゴリズムを形成する持続性の優位性が強化されました。腫瘍学ガイドラインは、PD-L1高発現腫瘍の一次治療においてチェックポイント阻害剤をますます優先するようになり、主要ながんセンターでのプロトコル改訂を促進しています。実臨床レジストリが試験データを裏付け、臨床医の信頼を高め、病院の処方集拡大を促進しています。

PD-1/PD-L1阻害剤に対するFDA/EMAの適応拡大承認

規制当局は2025年に複数の新たな適応を承認しました。これにはdMMR/MSI-H転移性大腸がんに対するニボルマブ・イピリムマブが含まれ、化学療法に対して疾患進行リスクを79%削減しました。皮下投与ニボルマブ製剤の並行承認により、点滴時間と点滴室コストが削減され、地域病院での採用が促進されています。FDAと欧州医薬品庁(EMA)間の審査タイムラインの調和により上市の遅れが短縮され、収益拡大を増幅させる同期的なグローバル展開が可能となっています。

CAR-TおよびバイスペシフィックABの急速なパイプライン

400以上のCAR-T候補品とバイスペシフィック構造体の波がピボタルな結果読み出しに近づいており、豊富な後期パイプラインを示しています。BioNTechのBNT327(PD-L1/VEGF-Aデュアルバイスペシフィック)は、広範病期小細胞肺がんにおいて85.4%の全奏効率を達成し、多標的関与による効力向上を示しています。ポイント・オブ・ケア・バイオリアクターなどの製造技術の進歩により、自家CAR-Tのリードタイムが数週間から数日に短縮され、急速に進行する悪性腫瘍への適用範囲が広がっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療薬の定価が30万米ドル超および償還上限 | -1.8% | 世界全体、新興市場で最も深刻 | 短期(2年以内) |

| 集中的な管理を要する免疫関連有害事象 | -1.2% | 世界全体、特に地域病院に影響 | 中期(2〜4年) |

| 世界的な価格帯を圧迫するバイオシミラーPD-1の台頭 | -0.9% | 欧州・新興市場が主要 | 中期(2〜4年) |

| 自家細胞療法に対するウイルスベクターのサプライボトルネック | -0.7% | 世界の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治療薬の定価30万米ドル超および償還上限

CAR-T療法は1コースあたり30万米ドル超の価格設定となっており、ペイヤーの予算を圧迫し、米国などの市場では成果連動型契約の台頭を促しています。IovanceのAmtagviは51万5,000米ドルで上市されており、患者の反応に支払いを連動させる交渉を引き起こしています[2]Iovance Biotherapeutics、「Amtagviの定価とアクセスに関する最新情報」、iovance.com。新興経済国における段階的価格設定と強制ライセンスの脅威が収益軌道に重くのしかかり、製造業者はコスト効率のために生産を合理化するよう迫られています。

集中的な管理を要する免疫関連有害事象(irAE)

チェックポイント阻害剤は、専門家の監督を必要とする肺炎、心筋炎、または内分泌障害を誘発する可能性があります。2025年2月のNCCN免疫療法毒性ガイドラインは、多職種チームと迅速な介入経路の必要性を強調しています。免疫学コンサルトサービスを欠く地域病院は患者を三次医療センターに紹介することが多く、地域での採用を制限しています。遠隔腫瘍学および遠隔モニタリングプラットフォームが専門知識の普及のために登場していますが、投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:モノクローナル抗体が優位を保つ一方でウイルス療法が急増

モノクローナル抗体は2025年に収益の66.88%を維持し、モダリティの中でがん免疫療法市場において最大のシェアを占めています。肺がん、黒色腫、腎がんにおける一次治療での継続的な使用が大きな数量を支え、このセグメントのがん免疫療法市場規模は2031年までに1,923億6,000万米ドルに達すると予測されています。対照的に、腫瘍溶解性ウイルスは23.28%のCAGRで最も急速に成長しており、後期段階の資産の増加と規模を解放する製造パートナーシップに支えられています。

投資パターンは戦略的な再重点化を確認しています。PfizerのIgnite Immunotherapyへの株式出資は、mRNAペイロードと連携した独自のウイルスバックボーンへのアクセスを提供します。並行して、Bristol Myers SquibbとBioNTechのバイスペシフィック抗体に関するアライアンスは、抗体工学のノウハウとmRNA能力を融合させています。モダリティの収束は、腫瘍特異的免疫を強化し耐性を軽減するコンボレジメンを促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

がんタイプ別:肺がんのリーダーシップと血液腫瘍の加速

肺がんは2025年の売上の25.12%を占め、がん免疫療法市場内で単一最大の適応症を代表しています。規制当局が補助療法の使用を承認し、高負担地域がより早期の診断を促進するスクリーニングプログラムを展開するにつれて、このセグメントの優位性は持続しています。血液悪性腫瘍は最も急速な21.42%のCAGRを示し、2031年までにがん免疫療法市場規模を817億3,000万米ドルに引き上げています。

多発性骨髄腫および急性リンパ性白血病に対するCAR-T承認が対象患者プールを拡大する一方、バイスペシフィック抗体は細胞療法の適応外患者への治療を拡大しています。中国のデータは400以上の研究者主導のCAR-T試験を示しており、学術的な熱意と国内イノベーションに対する政府支援を反映しています。このような活動は、予測期間にわたって血液腫瘍学を重要な収益加速因子として位置づけています。

エンドユーザー別:学術センターがイノベーションを牽引し、病院がアクセスを拡大

病院・クリニックは2025年に収益の45.10%を獲得し、確立された点滴インフラと償還経路から恩恵を受けています。しかし、学術・がん研究センターはすべての競合を上回り、年率17.96%で成長し、がん免疫療法市場におけるシェアを着実に拡大しています。そのアーリーアダプターとしての地位は、下流の病院採用に影響を与える専用の細胞療法スイートとプロトコル開発能力に由来しています。

米国には311の認定CAR-T治療施設があり、そのほとんどが学術医療システムに組み込まれています。ポイント・オブ・ケア・バイオリアクターが製造フットプリントを縮小するにつれて、地域病院が自家製品の提供を開始し、アクセスの民主化と数量拡大を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:静脈内投与の優位性が皮下投与のイノベーションに直面

静脈内点滴は2025年に収益の63.05%を占めました。しかし、患者中心の投与が普及するにつれて、皮下投与および腫瘍内投与経路は14.88%のCAGRで成長しています。皮下投与ニボルマブは2025年にFDA承認を受け、有効性を損なうことなく点滴時間を数時間から数分に短縮しました。この製剤変更は能力制約を緩和し、慢性維持投与に不可欠な患者の利便性を向上させます。

腫瘍溶解性ウイルスおよび局所免疫調節剤にとって重要な腫瘍内投与は、「コールド」腫瘍を免疫学的に「ホット」な病変に変換する可能性について臨床医の関心を集めています。マイクロニードルアレイや画像誘導注射器などのデバイスイノベーションがターゲティング精度を向上させ、皮膚科および画像下治療放射線科での広範な採用を支援しています。

地域分析

北米は2025年の世界収益の48.10%でリーダーシップを維持しました。米国は迅速なFDA承認、堅調なベンチャーキャピタルの流入、およびプレミアム価格を維持する成果連動型償還を試みるペイヤーから恩恵を受けています。国立がん研究所の資金援助は71の指定がんセンターにわたる橋渡し研究を支援し、研究者主導の試験と新規併用研究のパイプラインを維持しています。カナダは細胞療法卓越センターへの連邦投資を通じてこのトレンドを反映し、国内製造能力を加速させています。

アジア太平洋地域は2031年まで最速の17.74%のCAGRを達成しています。中国が地域の勢いを牽引しており、400以上のCAR-T臨床プログラムを主催し、官民合弁事業を通じてウイルスベクター能力を構築しています。国家医薬品監督管理局の優先審査経路などの規制改革により、画期的療法の承認タイムラインが12ヶ月未満に短縮されています。日本は早期採用においてリーダーシップを発揮しており、医薬品・医療機器庁が他の主要市場に先駆けて悪性胸膜中皮腫に対するニボルマブを承認し、規制の機動性を示しています。インドは費用効率の高いプロセスを活用して国内CAR-T製造に注力し、アクセスを拡大し近隣新興国への輸出需要を獲得しています。

欧州はEMAレベルの調整に支えられた着実な拡大を維持しています。汎EU臨床試験ネットワークにより、多様な遺伝的背景を持つ患者の効率的なリクルートが可能となり、精密バイオマーカー検証のためのデータが充実しています。ブレグジットにより二重規制申請が課されていますが、並行した科学的助言により遅延が軽減され、英国の重要な試験への参加が維持されています。ドイツ、フランス、北欧諸国の医療技術評価機関は費用対効果の閾値を適用して定価を圧迫し、成果連動型割引フレームワークを促進しています。スイスとアイルランドの地域バイオ製造クラスターが国内および輸出市場向けの供給を拡大し、欧州の先進治療製造ハブとしての地位を強化しています。

競争環境

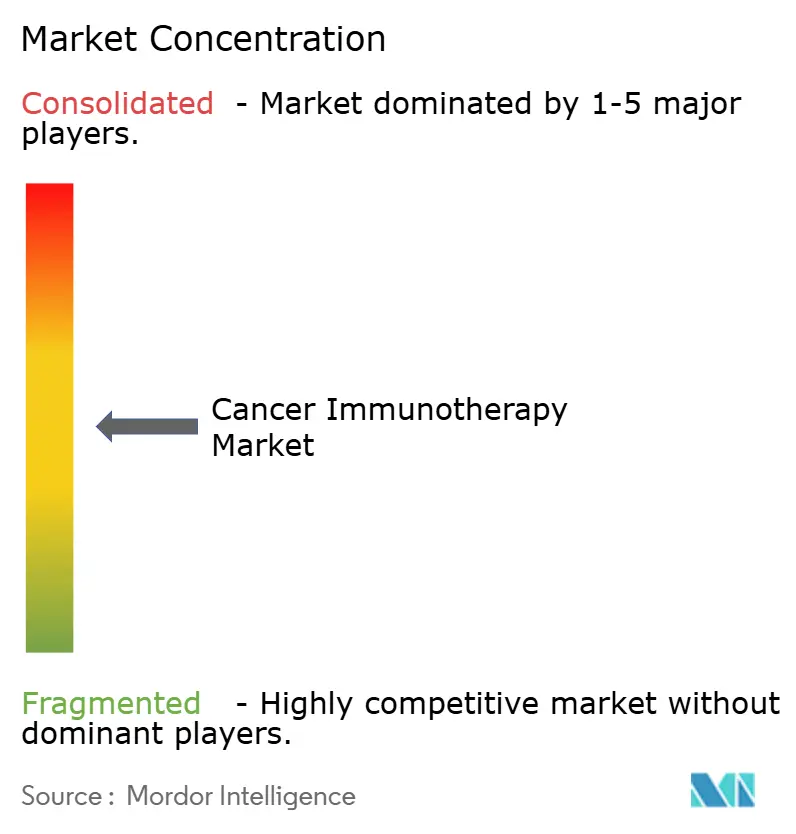

がん免疫療法市場は中程度に分散しています。Merck、Bristol Myers Squibb、Rocheはブロックバスターフランチャイズを維持していますが、mRNAのパイオニアであるBioNTechおよびModernaや、細胞療法の専門家であるIovanceおよびKiteからの競争激化に直面しています。Pfizerによる430億米ドルのSeagen買収は、チェックポイント阻害剤Bavencioと連携する抗体薬物複合体(ADC)能力を統合しています。Merckによる6億8,000万米ドルのHarpoon Therapeutics買収は、バイスペシフィックT細胞エンゲージャー技術を追加し、Keytruda以外のポートフォリオを強化しています。

戦略的焦点はモダリティの収束に傾いています。BioNTechはBristol Myers Squibbと協力して、抗PD-1および抗VEGF活性を融合させたバイスペシフィックを開発しており、免疫チェックポイント遮断と血管新生阻害を組み合わせたアプローチで、単一標的薬に耐性のある腫瘍を標的としています。ModernaはmRNA-4157個別化がんワクチンプラットフォーム内でAI最適化ネオアンチゲン発見アルゴリズムを活用し、ペムブロリズマブとの併用時に持続的な無再発生存利益を示す3年間の黒色腫データを報告しています[3]Merck & Co.、「ModernaとMerckがmRNA-4157の3年間データを発表」、merck.com。

コスト削減が競争上のレバーとして浮上しています。NovartisはCAR-T製造コストを40%削減するために閉鎖系バイオリアクターを導入し、中国を拠点とするJW Therapeuticsは年間生産量を3倍にする自動化ウイルスベクターユニットを拡大しています。分散型製造(治療センター近くのマイクロファクトリーネットワーク)を採用する企業はサプライチェーンを短縮し、応答性を高め、価格感応度の高い市場でのシェア獲得に向けて自社を位置づけています。

がん免疫療法産業リーダー

Bristol-Myers Squibb

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca PLC

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:BioNTechはASCO 2025で幅広い腫瘍学パイプラインの最新情報を発表し、BNT327バイスペシフィックの進捗と2026年までに20件のフェーズ2/3試験を実施する計画を強調しました。

- 2025年5月:ImmunityBioはサウジアラビアの医療機関と協定を締結し、中東全域にIL-15スーパーアゴニストがんバイオシールドを展開することになりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、がん免疫療法市場を、モノクローナル抗体、免疫チェックポイント阻害剤、細胞ベース製品、治療用ワクチン、および腫瘍溶解性ウイルスを含むすべての処方療法として定義しており、これらは患者の免疫系を意図的に活性化または調節することで悪性腫瘍を治療するものです。収益は製造業者出荷価格ベースで2024年米ドル固定価格にて捕捉され、商業販売に加え、世界各地の指名患者プログラムまたは人道的使用プログラムを含みます。

スコープ除外:支持療法薬、化学療法、および前臨床R&D支出は本推計の対象外です。

セグメンテーション概要

- 治療タイプ別

- モノクローナル抗体

- がんワクチン

- 免疫調節剤(サイトカイン、アジュバント)

- 細胞ベース療法

- 腫瘍溶解性ウイルス療法

- 併用レジメン

- がんタイプ別

- 肺がん

- 乳がん

- 黒色腫・皮膚がん

- 前立腺がん

- 血液悪性腫瘍(白血病、リンパ腫、骨髄腫)

- その他(大腸がん、胃がん、腎がんなど)

- エンドユーザー別

- 病院・クリニック

- 学術・がん研究センター

- 外来・専門点滴センター

- 投与経路別

- 静脈内投与

- 皮下投与・腫瘍内投与

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東にわたる腫瘍内科医、病院薬剤師、支払者、および免疫療法研究者にインタビューを実施しました。これらの対話により、実世界での採用率、投与パターン、平均販売価格、および償還上の障壁が明確化され、デスク調査の結果と現場の実態を照合することが可能となりました。

デスク調査

まず、WHO GLOBOCAN、CDC SEER、およびEurostatのがん登録から罹患率、有病率、および生存データを収集し、各腫瘍タイプの患者プールの根拠を確立しました。承認およびラベル拡大は、FDA Drugs@FDA、EMAの公開評価報告書、およびClinicalTrials.govを通じて追跡され、療法クラスのタイムラインが実際の規制上のマイルストーンと整合するようにしました。

財務シグナルは企業の10-K、投資家向け資料、およびD&B Hooversの記録から取得し、コストベンチマークはCenters for Medicare & Medicaid Servicesの価格ファイル、NEJMなどの査読済み学術誌、および主要な腫瘍学会のホワイトペーパーと照合しました。これらの公開情報源は網羅的ではないものの、その後の検証のための事実的な基盤を提供しました。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを適用しました。がん部位別の罹患率を免疫療法適格患者比率と整合させ、患者あたりの治療ライン数および較正済み平均販売価格を乗じました。サプライヤーの積み上げとチャネルチェックにより、ボトムアップの妥当性検証を実施しました。新適応症承認、ライン拡張成功率、地域別償還普及、療法別ASP低下、および臨床試験の成功確率などの主要変数が多変量回帰に組み込まれ、2025〜2030年の見通しを導きます。ボトムアップのインプットが不足している場合は、一次調査での確認を経て補間した普及曲線によりギャップを補完しました。

データ検証と更新サイクル

モデルアウトプットは、独立した販売監査および国内輸入データとの差異チェックを受けます。異常が解消された後にのみシニアレビュアーが承認し、ダッシュボードは年次で更新されるか、主要な承認、安全性シグナル、または価格リセットが発生した場合にはそれ以前に更新されます。

MordorのがんImmunotherapy市場ベースラインが信頼を得る理由

公表値がしばしば乖離するのは、各社が異なる療法バスケット、患者基準、および価格アンカーを選択するためです。当社はそれらのギャップを最初から認識しており、意思決定者が合計値の相違理由を正確に把握できるようにしています。

主要なギャップ要因には、細胞療法がカウントされているかどうか、将来のASP低下の扱い方、および新興適応症が償還を獲得するとされる速度が含まれます。Mordorは各レバーを透明性をもってモデル化し、多くの出版社が2年以上にわたって前提を固定する一方で、より迅速に更新します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,448億米ドル(2025年) | Mordor Intelligence | |

| 1,364億米ドル(2025年) | Regional Consultancy A | CAR-TおよびOncolytic療法を除外しており、スコープが狭くなっている |

| 1,057億米ドル(2024年) | Global Consultancy B | 過去の販売実績のみから将来を予測しており、パイプライン承認および価格変動を考慮していない |

| 1,584億米ドル(2025年) | Industry Portal C | 急速な普遍的償還を前提としており、患者浸透率を過大評価している |

総合すると、この比較はMordorの厳格なスコープ選定、リアルタイムの価格追跡、および迅速な更新サイクルが、ポートフォリオ計画および予測において購入者が信頼できる、バランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

がん免疫療法市場の現在の規模はどのくらいですか?

がん免疫療法市場は2026年に1,645億1,000万米ドルに達しました。

がん免疫療法市場はどのくらいの速さで成長すると予想されますか?

市場は13.62%のCAGRで拡大し、2031年までに3,114億3,000万米ドルに達すると予測されています。

どの治療タイプがが最大のがん免疫療法市場シェアを持っていますか?

モノクローナル抗体は2025年に収益の66.88%を占めました。

がん免疫療法市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年まで最高の17.74%のCAGRを記録すると予測されています。

なぜ腫瘍溶解性ウイルス療法は投資を集めているのですか?

腫瘍溶解性ウイルス療法は直接的な腫瘍溶解と免疫活性化を組み合わせており、モダリティの中で最速となる23.28%のCAGRで2031年まで成長すると予測されています。

最終更新日: