免疫調節薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

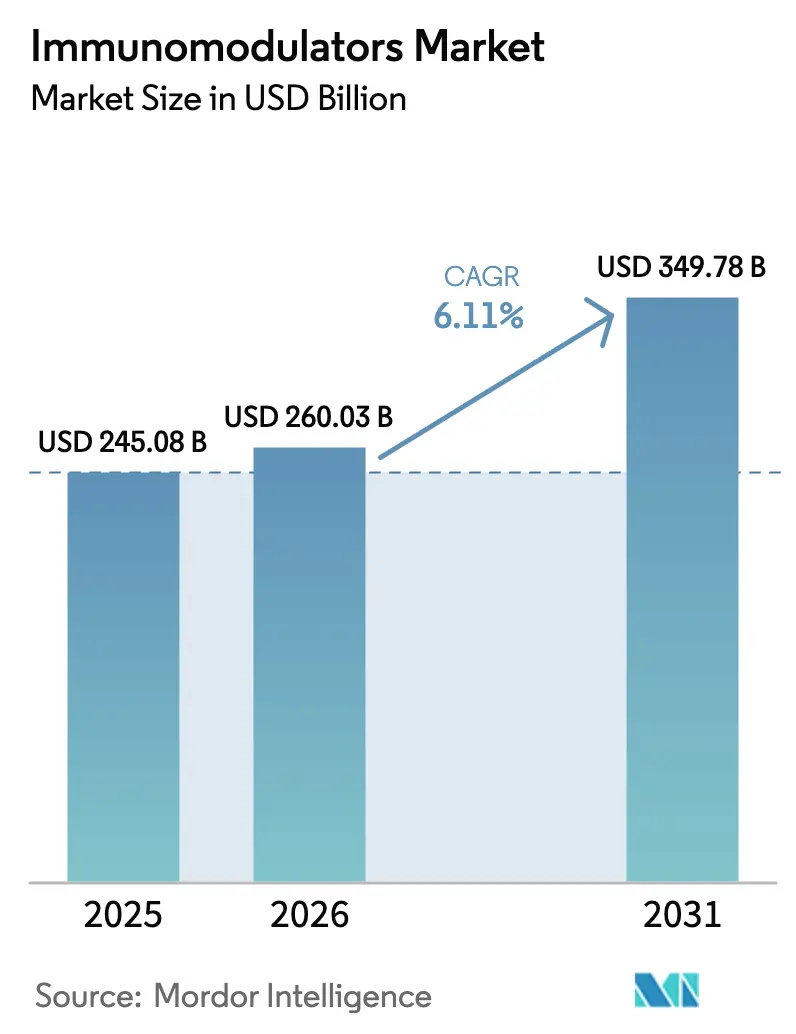

| 市場規模 (2026) | 260.03 十億米ドル |

| 市場規模 (2031) | 349.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

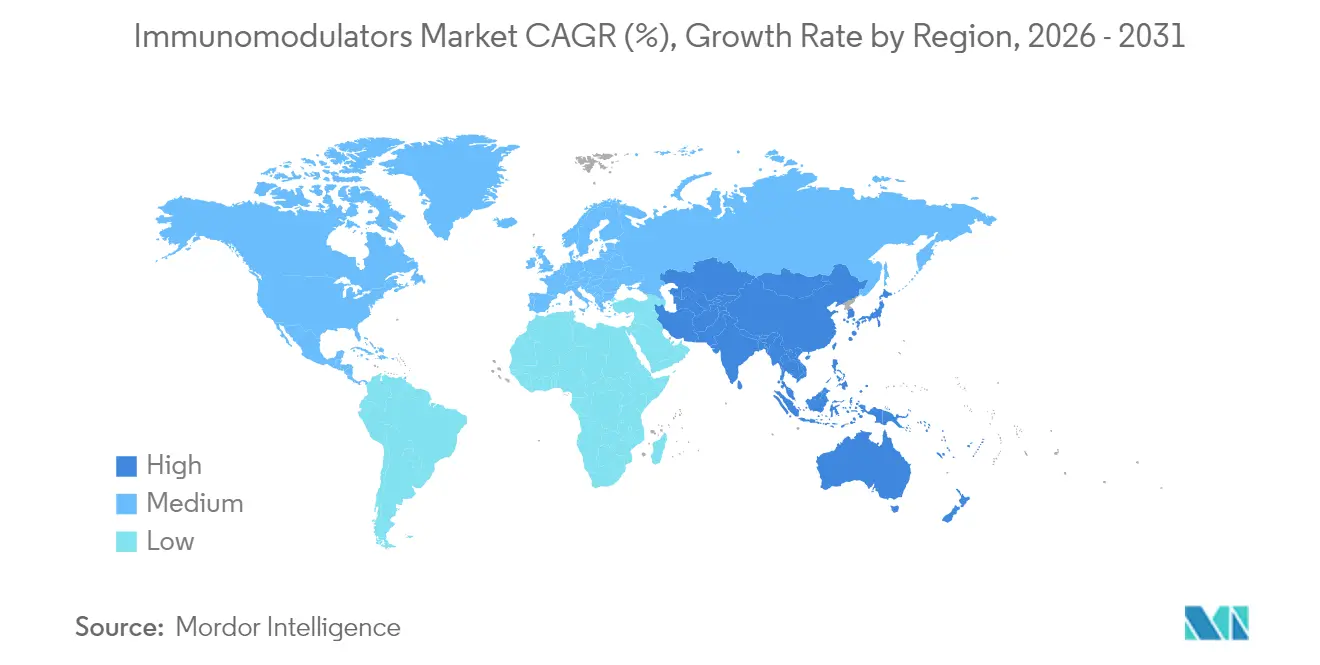

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫調節薬市場分析

2026年の免疫調節薬市場規模は2,600億3,000万米ドルと推定され、2025年の2,450億8,000万米ドルから成長し、2031年には3,497億8,000万米ドルに達する見込みで、2026年~2031年にかけて6.11%のCAGRで成長しています。腫瘍学および自己免疫疾患治療における標的免疫療法の強力な普及がこの成長を支えています。新型コロナウイルス感染症後のファストトラック承認経路の整備、バイオシミラーの参入拡大、および細胞ベース技術への企業投資がモメンタムを高い水準に維持しています。バイオシミラーによる競争圧力は価格を押し下げる一方、患者アクセスを拡大しています。地理的な拡大は不均一であり、北米が引き続き収益の中核を担う一方、アジア太平洋は製造能力の拡大と規制の調和により最も急速な成長を示しています。技術パイプラインは現在、受容体遮断および免疫細胞プログラミングを再調整する新たなエピジェネティックアプローチを優先しています。

レポートの主要考察

- 製品タイプ別では、免疫抑制薬が2025年に50.62%の収益シェアをリードしました;免疫賦活薬は2031年にかけて9.74%のCAGRで前進しています。

- 作用機序別では、細胞表面受容体遮断が2025年に41.88%のシェアを獲得しました;エピジェネティック調節は2031年にかけて9.21%のCAGRで拡大する見込みです。

- 適応別では、腫瘍学が2025年に免疫調節薬市場シェアの45.77%を占めました;HIV治療は2031年にかけて7.52%のCAGRで最も速く成長しています。

- エンドユーザー別では、病院が2025年に免疫調節薬市場規模の62.78%を占めました;在宅ケア施設は9.14%のCAGRで増加しています。

- 投与経路別では、経口が2025年に免疫調節薬市場規模の54.69%を占めました;非経口は7.96%のCAGRで増加しています。

- 地域別では、北米が2025年に38.02%の収益シェアでリードし、アジア太平洋は2031年にかけて7.48%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル免疫調節薬市場のトレンドと考察

ドライバー影響分析*

| ドライバー影響分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がんおよび自己免疫疾患の負担増大 | +1.8% | グローバル、高齢化人口 | 長期(4年以上) |

| バイオロジクス研究開発への投資拡大 | +1.2% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 従来の治療に対する標的免疫療法の採用 | +1.5% | グローバル、先進市場主導 | 中期(2〜4年) |

| 次世代免疫調節薬のAI活用による発見 | +0.9% | 北米、欧州連合、一部のアジア太平洋ハブ | 長期(4年以上) |

| 精密投与のためのコンパニオン診断バイオマーカーの普及 | +0.7% | 先進市場 | 中期(2〜4年) |

| 抗ウイルス免疫調節薬に対する新型コロナウイルス感染症後のファストトラック経路 | +0.4% | グローバル、規制当局依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよび自己免疫疾患の負担増大

世界のがん罹患数は増加しており、国際がん研究機関は2050年までに3,500万件の新規症例を予測しており、これは2022年比77%の増加となります。自己免疫疾患の有病率も上昇しており、米国国立衛生研究所は5,000万人のアメリカ人が自己免疫疾患を抱えていると報告しています。先進国における高齢化人口と新興地域における診断技術の向上が相まって、免疫中心療法の候補プールを拡大しています。従来の化学療法が忍容性と有効性で課題を示す中、分子ドライバーを精密に標的とする精密医療が支持を集めています。

従来の治療に対する標的免疫療法の採用

チェックポイント阻害薬の併用療法は、細胞毒性レジメンと比較して優れたベネフィット・リスクプロファイルを示しています。第III相IMforte試験において、RocheのTecentriqとルルビネクテジンの併用は、広汎型小細胞肺がんにおける病勢進行リスクを46%低減しながら、管理可能な安全性要件を維持しました。Tecentriq Hybrezaなどの皮下投与製剤はクリニック滞在時間を7分に短縮し、コンプライアンスとリソース使用を改善しています。メモリアル・スローン・ケタリングのドスタルリマブ試験では、ミスマッチ修復欠損直腸がんにおいて100%の完全奏効が達成され、ほとんどの参加者において手術が不要となりました。

次世代免疫調節薬のAI活用による発見

人工知能は、レントセルチニブが特発性肺線維症における臨床有効性を記録した最初のAI創薬薬剤となり、第2a相において強制肺活量を改善するというマイルストーンに到達しました。生成型プラットフォームは現在、前臨床サイクルを最大60%短縮しています。Repertoire Immune Medicinesなどの企業は、免疫シナプスの計算マッピングを用いて、これまで到達不可能であったT細胞標的を明らかにしています。しかし、免疫の複雑性から、深いデータセットとドメイン専門知識を有する組織のみがAIの可能性を完全に活用できます。

精密投与のためのコンパニオン診断バイオマーカーの普及

高度な検査能力を有する医療システムは、奏効を最大化し毒性を制限するためにバイオマーカーガイド投与を採用しています。PD-L1発現検査がチェックポイント阻害薬の使用を誘導し、サイトカインレベルの分子アッセイがインターロイキン遮断薬の投与量を精緻化しています。改善された層別化は成果連動型契約を支え、プレミアム薬剤の価値論拠を強化しています[1]米国食品医薬品局、「CAR-T細胞療法に関する安全性通知」、fda.gov。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制ガイドライン | -1.1% | グローバル、管轄区域により異なる | 長期(4年以上) |

| 高い治療費 | -0.8% | 価格感応性市場 | 中期(2〜4年) |

| バイオシミラーによる価格侵食圧力 | -0.6% | 先進市場 | 短期(2年以内) |

| 免疫毒性に起因するラベル警告 | -0.3% | グローバル、安全性重視の規制当局 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費

Johnson & JohnsonのStelaraはバイオシミラーが近づいているにもかかわらず、1シリンジあたり約13,000米ドルの希望小売価格が設定されています。保険支出には診断と長期モニタリングのコストも含まれます。バイオシミラーの参入により価格は緩和され、アダリムマブのフォローオン製品は現在23%のシェアを保有し、平均コストを最大66%削減しています。それでも、予算上の制約が新興地域での普及を制限しており、データ豊富な医療システムでは価値連動型契約が促進されています[2]バイオシミラーセンター、「アダリムマブバイオシミラーの普及と価格設定」、centerforbiosimilars.com。

バイオシミラーによる価格侵食圧力

ブロックバスター抗体の特許崖が価格競争を加速させています。Samsung Biopisisは、5年以内に腫瘍学バイオシミラーの浸透率が81%に達したことを記録しており、この傾向はマージンを圧縮する一方でアクセスを拡大しています。イノベーターは製剤のアップグレードと、蓄積されたブランド信頼を活用した次世代資産で対応しています[3]Samsung Bioepis、「5年間のバイオシミラー市場パフォーマンスレポート」、samsungbioepis.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:免疫抑制薬の優位性の中で免疫賦活薬がイノベーションを牽引

免疫抑制薬は2025年の収益の50.62%を生み出し、免疫調節薬市場の基盤を形成しています。カルシニューリン阻害薬やmTOR阻害薬などの主力薬は臓器移植後も不可欠であり、モノクローナル抗体は慢性自己免疫疾患の治療で継続的な普及を維持しています。ウステキヌマブとアダリムマブのバイオシミラーの参入が価格弾力性を再編しているものの、数量は安定しています。一方、免疫賦活薬は2031年にかけて9.74%のCAGRを記録しています。CAR-T、チェックポイントアゴニスト、およびIL-15誘導体の革新的進歩が、固形腫瘍における臨床的フットプリントを拡大しています。ImmunityBioのANKTIVA(初のIL-15アゴニスト)が膀胱がんにおいて71%の完全奏効率を示して承認されたことは、このカテゴリーの急速な発展を浮き彫りにしています。

免疫賦活薬の免疫調節薬市場規模は、腫瘍学レジメンが細胞毒性プロトコルから免疫活性化へとシフトするにつれて大幅に拡大する見込みです。イノベーションの多様性はワクチンアジュバント、TLR(トル様受容体)アゴニスト、二重特異性エンゲージャーに及びます。安全性モニタリングは依然として厳格ですが、持続的な奏効を求める患者需要が普及を後押ししています。バイオシミラーが免疫抑制療法のマージンを圧縮する中、イノベーターは成長を回復するために免疫賦活薬に注力しています。免疫調節薬市場では引き続き、次世代資産で価格侵食をヘッジするバランスの取れたポートフォリオが見受けられます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

作用機序別:受容体遮断のリーダーシップがエピジェネティックの挑戦に直面

細胞表面受容体遮断は2025年に41.88%のシェアを保有しており、これは臨床医の習熟度と予測可能な投与スケジュールを反映しています。PD-1、CTLA-4、およびIL-6を標的とするプログラムは十分に確立されたベネフィット・リスク比を示しており、支払者の受け入れを容易にしています。それでも、エピジェネティック調節は免疫細胞の遺伝子発現をリセットする薬剤を先駆ける企業が現れ、最速の9.21%のCAGRを記録しています。これらの資産は、より低いメンテナンス投与量での持続的な寛解を目指しています。

免疫調節薬産業内では、サイトカイン調節薬とJAK阻害薬が安定した成長を維持していますが、バイオシミラーの挑戦が価格を冷やしています。エピジェネティック薬、しばしば低分子薬は、経口投与と広範な組織浸透を約束しています。MDPIに報告された試験の初期データは、全身性免疫を温存しながら自己免疫の再燃を有意に減少させることを示しています(mdpi.com)。安全性シグナルが良好に維持されれば、エピジェネティックオプションは治療ラインの上流に移行し、免疫調節薬市場全体を押し上げる可能性があります。

適応別:HIV加速による腫瘍学優位性への挑戦

腫瘍学は、チェックポイント阻害薬の広範な適用、CAR-T承認、およびより早期のがんステージに普及する併用レジメンにより、2025年収益の45.77%を維持しました。高い未充足ニーズとプレミアム価格設定が収益規模を維持しています。しかし、HIV(ヒト免疫不全ウイルス感染症)セグメントは、ウイルスリザーバーを標的とする長時間作用型免疫調節薬により、2031年にかけて7.52%のCAGRで加速しています。カボテグラビルの先例が低頻度投与への需要を実証しており、パイプラインのIL-2変異体は免疫監視の回復を目指しています。

HIV(ヒト免疫不全ウイルス感染症)の免疫調節薬市場規模は腫瘍学より小さいものの、成熟セグメントを上回る成長を示しています。自己免疫適応は、多発性硬化症と炎症性腸疾患が試験活動をリードする多様なパイプラインを維持しています。呼吸器および移植適応が安定した数量を追加しています。Frontiers in Immunologyに掲載された論文は、抗レトロウイルス薬と並行して機能する免疫回復戦略への関心の高まりを確認しています。

エンドユーザー別:病院の優位性が在宅ケアイノベーションに道を譲る

病院は依然として細胞療法および高リスク点滴の安全性モニタリングのため投与量の62.78%を管理しています。しかし、在宅ケアは9.14%のCAGRで最も速く拡大しています。皮下投与製剤、オンボディポンプ、およびテレファーマコビジランスがケアの場に関するバリアを低下させています。Rocheのテセントリク Hybrezaは在宅投与に対して71%の患者嗜好を示し、利便性への需要を実証しています。

専門クリニックは点滴スイートと院内診断を提供することで橋渡しの役割を果たしています。外来での節約を求める支払者の圧力により、病院チャネルの免疫調節薬市場シェアは徐々に低下していくでしょう。ペグセタコプランへのEnFuseのウェアラブルインジェクターが発売4か月後に60%の普及率を示したことに代表されるデバイスイノベーションが、自己投与モデルへの信頼を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:経口の利便性が非経口イノベーションと競合

経口製剤は2025年に54.69%のシェアを占めました。服薬アドヒアランスの容易さと安定した薬物動態が慢性疾患における第一選択での使用を支えています。しかし、非経口製剤は皮下投与技術が精密性と在宅での快適さを融合させることにより、7.96%のCAGRを記録しています。180以上の高用量皮下バイオロジクスが臨床段階にあり、静脈ラインなしで最大20 mLの投与量に対応しています。

局所製品は皮膚科学と眼科学における局所的効果のためにニッチながら価値ある位置を維持しています。免疫調節薬産業は現在、皮下注射が経口の利便性と直接競合するクロスチャネルの共食い現象を目の当たりにしています。継続的なデバイスの改良と製剤科学が最終的なチャネルバランスを決定します。

地域分析

北米は、深い研究開発パイプライン、強固な支払者の枠組み、および迅速なFDA審査プログラムを背景に、2025年の収益の38.02%を生み出しました。同地域はチェックポイント阻害薬とCAR-T製造能力においてリーダーシップを維持しています。アダリムマブシェア23%に代表されるバイオシミラーの浸透が価格を圧迫している一方で、リーチを拡大しています。MerckによるPrometheus Biosciencesの108億米ドルでの買収などの大型買収は、炎症性腸疾患治療領域を支配しようとする戦略的意図を再確認しています。

アジア太平洋は7.48%のCAGRで最も急成長している地域です。中国とインドは政府のインセンティブのもとバイオロジクス製造を拡大しており、日本はmRNAおよび細胞療法のハブを支援しています。アジア太平洋全域の規制当局はICHガイドラインに調和した参照経路を採用しており、安全性の閾値を下げることなく申請書審査を短縮しています。地域の所得水準の向上に伴い、支払者の予算が拡大し、革新的な免疫調節薬市場の提供物の普及が可能となっています。

欧州は欧州医薬品庁の集中審査手続きと積極的なバイオシミラー政策のもとで着実に前進しています。2024年に発行された28のバイオシミラー意見書(4種のウステキヌマブコピーを含む)は、免疫調節薬のリーチを拡大しながら支出を抑制しています。Rocheのフェネブルチニブとの免疫調節薬パイプラインとNovartisのイスカリマブは、寛容誘導に焦点を当てたパイプラインを率いています。中東およびアフリカの市場は小規模ですが、サウジアラビアの腫瘍学投資とアラブ首長国連邦のがんセンター拡充に牽引され、抗腫瘍薬および免疫調節薬カテゴリーで前年比17%の成長を達成しました。ImmunityBioのCancer BioShieldとサウジ当局とのパートナーシップは、これらの地域における高度な免疫療法に対する需要の高まりを示しています。

競争環境

免疫調節薬市場は、資本集約性と複雑な製造工程により、高い参入障壁を特徴としています。Roche、Bristol Myers Squibb、Novartis、およびMerckは、腫瘍学のフラッグシップと自己免疫フランチャイズを融合させることでリーダーシップを固めています。大手製薬企業が2024年~2025年にかけてボルトオン型買収によってギャップを埋めたことで、取引フローが加速しました。SanofiによるDren BioのDR-0201の19億米ドルでの買収提案、およびAbbVieによるLandos Biopharmaの1億3,750万米ドルでの買収は、差別化された免疫科学への強い関心を示しています。

プラットフォーム戦略の重要性が増しています。Repertoire Immune MedicinesはそのDECODEエンジンをGenetechおよびBristol Myers Squibbにライセンス供与し、総額25億米ドルを超える取引を通じてパートナーが複数資産パイプラインを迅速に展開できるようにしています。バイオシミラー専業のSamsung BiopisisとSandozは市場アクセスを拡大し、成熟した抗体クラスで合計53%のシェアを保有し、支払者への価格救済を推進しています。

ホワイトスペースの追求は現在、未充足ニーズが高く競争が薄い希少自己免疫疾患および小児適応に集中しています。企業はまた、チェックポイント遮断と抗炎症薬を統合して毒性を緩和する併用レジメンも試験しています。ModernaのmNEXSPIKEの承認は、ワクチンプラットフォームが新しい変異体に迅速に転用できることを示しており、免疫調節薬ポートフォリオが新興の脅威に対応するためのテンプレートを提供しています。

免疫調節薬産業のリーダー

F. Hoffmann-La Roche Ltd

Bristol-Myers Squibb Co.

Novartis AG

Merck & Co., Inc.

Amgen Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:F. Hoffmann-La Roche Ltdは、第III相IMforte試験データを報告し、Tecentriqとルルビネクテジンの併用が広汎型小細胞肺がんにおいて病勢進行リスクを46%、死亡リスクを27%低減することを示しました。

- 2025年3月:Bioconは欧州医薬品庁からトシリズマブバイオシミラーの承認を受け、免疫学ポートフォリオを拡大しました。

- 2025年5月:FDAは高リスク成人を対象にModernaの次世代COVID-19ワクチンmNEXSPIKEを承認し、mRNA-1273と比較して9.3%高い有効性を示しました。

- 2025年3月:SanofiはDren BioのCD20二重特異性抗体DR-0201の19億米ドルの買収を完了しました。

- 2025年2月:Johnson & Johnsonのニポカリマブが全身性重症筋無力症に対してFDA優先審査に入りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、免疫調節剤市場を、世界中の入院・外来治療における腫瘍、自己免疫、移植、呼吸器、HIVの適応症を管理するために、全身性免疫経路を意図的に抑制または刺激するすべての処方用バイオ医薬品および低分子薬剤と定義している。モルドールインテリジェンス社によると、臨床試験中の分子は、基準年に商業販売が計上されていない限り除外されている。

適用除外:市販のハーブブースターや栄養補助食品は数値化されていない。

セグメンテーションの概要

- 製品タイプ別

- 免疫抑制薬

- コルチコステロイド

- カルシニューリン阻害薬

- mTOR阻害薬

- 抗増殖薬

- モノクローナル抗体

- 免疫賦活薬

- サイトカインおよびインターロイキン

- チェックポイントアゴニスト

- ワクチンアジュバント

- トル様受容体(TLR)アゴニスト

- 低分子モジュレーター

- 免疫抑制薬

- 作用機序別

- サイトカイン調節

- 細胞表面受容体遮断

- シグナル伝達阻害

- エピジェネティック調節

- 適応別

- 腫瘍学

- 自己免疫疾患

- 関節リウマチ

- 多発性硬化症

- 炎症性腸疾患

- 全身性エリテマトーデス

- 呼吸器

- HIV(ヒト免疫不全ウイルス感染症)

- その他の適応

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア施設

- その他のエンドユーザー

- 投与経路別

- 非経口

- 経口

- 局所

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、湾岸諸国の病院薬剤師、移植外科医、腫瘍医、償還アドバイザーにインタビューを行いました。これらの会話から、実際の投与量、バイオシミラーへの転換率、典型的な治療期間、販路のマークアップが確認され、机上の調査だけでは埋められなかったギャップを埋めることができた。

デスクリサーチ

まずWHO Global Health Observatory、国連人口部、FDAとEMAの承認、OECD HealthStatsのオープンデータセットから始め、The LancetやNature Reviews Drug Discoveryなどの査読付きジャーナルからの洞察を重ねた。移植学会(Transplantation Society)のような業界団体は移植者数を提供し、関節リウマチや多発性硬化症に関する団体のポータルサイトは患者数を提供した。企業の10-K、投資家向け説明資料、臨床試験登録は、発売スケジュールや価格設定を明確にした。D&B HooversやDow Jones Factivaを含む有料リソースは、収益分割や競合の動きを充実させた。このリストは例示であり、我々が検証したすべてのデータポイントは、さらに多くの情報源によって支えられている。

マーケット・サイジングと予測

トップダウンの罹患-治療-服用モデルは、適応症別の治療患者数をドル需要に変換し、販売代理店の監査からサンプリングしたASP×販売量のスナップショットと整合させ、ボトムアップのセンスチェックを提供する。コア変数には、がん罹患率、自己免疫疾患診断率、年間臓器移植数、生物学的製剤と低分子製剤のミックス、ブランド製剤とバイオシミラー製剤の価格乖離などが含まれる。多変量回帰は、パテントクリフのシナリオ分析によって補完され、2030年までのこれらのドライバーを予測する。

データ検証と更新サイクル

出力は、シニアアナリストがサインオフする前に、過去の販売傾向、処方監査、マクロの医療費指標との差異チェックに直面する。私たちは12ヶ月ごとにモデルを更新し、主要な規制当局の承認や安全性の撤回によって市場ダイナミクスが大きく変化した場合には、サイクルの途中でモデルを再開します。

モルドールの免疫調整薬のベースライン・コマンドの信頼性

公表されている推定値がしばしば乖離するのは、企業が異種の治療バスケット、通貨ベース、または特許損失のタイミングを採用しているためである。

この市場の主なギャップドライバーには、パイプライン医薬品をカウントするかどうか、平均販売価格をどのようにデフレートするか、各出版社がどのような更新サイクルをたどるかが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 245.08億米ドル(2025年) | モルドール・インテリジェンス | - |

| 229.40米ドル(2024年) | グローバル・コンサルタンシーA | 新興のバイオシミラーは除外、卸売価格のみに依存 |

| 2,177億米ドル(2023年) | 業界誌B | 基準年が古い;HIV治療薬を除く |

| 285.01億米ドル(2027年) | 地域コンサルタントC | 消耗品割引なしでパイプラインの立ち上げを前倒し |

この比較は、私たちの規律あるスコープの選択、毎年の更新、二重の検証が、意思決定者が再現でき、信頼できる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

免疫調節薬市場の現在の規模は?

免疫調節薬市場規模は2026年に2,600億3,000万米ドルに達し、6.11%のCAGRで2031年までに3,497億8,000万米ドルに増加する見込みです。

最も急成長している製品カテゴリーは?

免疫賦活薬は、チェックポイント阻害薬の併用療法、CAR-T細胞療法、およびIL-15アゴニストに牽引され、9.74%のCAGRで拡大しています。

アジア太平洋が最も急成長している地域である理由は?

規制の合理化、製造能力の強化、および医療投資の増加が、アジア太平洋を2031年にかけて7.48%のCAGRで押し上げています。

バイオシミラーが市場価格にどのような影響を与えているか?

アダリムマブコピーの23%シェアに代表されるバイオシミラーの浸透は、先進市場において価格を最大66%引き下げ、患者アクセスを拡大しています。

新しい免疫調節薬の主要な安全上の懸念は何か?

規制当局は現在、T細胞悪性腫瘍およびその他の免疫毒性リスクにより、一部のCAR-T療法に対してブラックボックス警告と生涯モニタリングを義務付けています。

どのエンドユーザー施設が台頭しているか?

在宅ケアによる投与は、クリニック訪問を短縮する皮下投与製剤とウェアラブルインジェクターにより、9.14%のCAGRで成長をリードしています。

最終更新日: