細胞ベース免疫療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

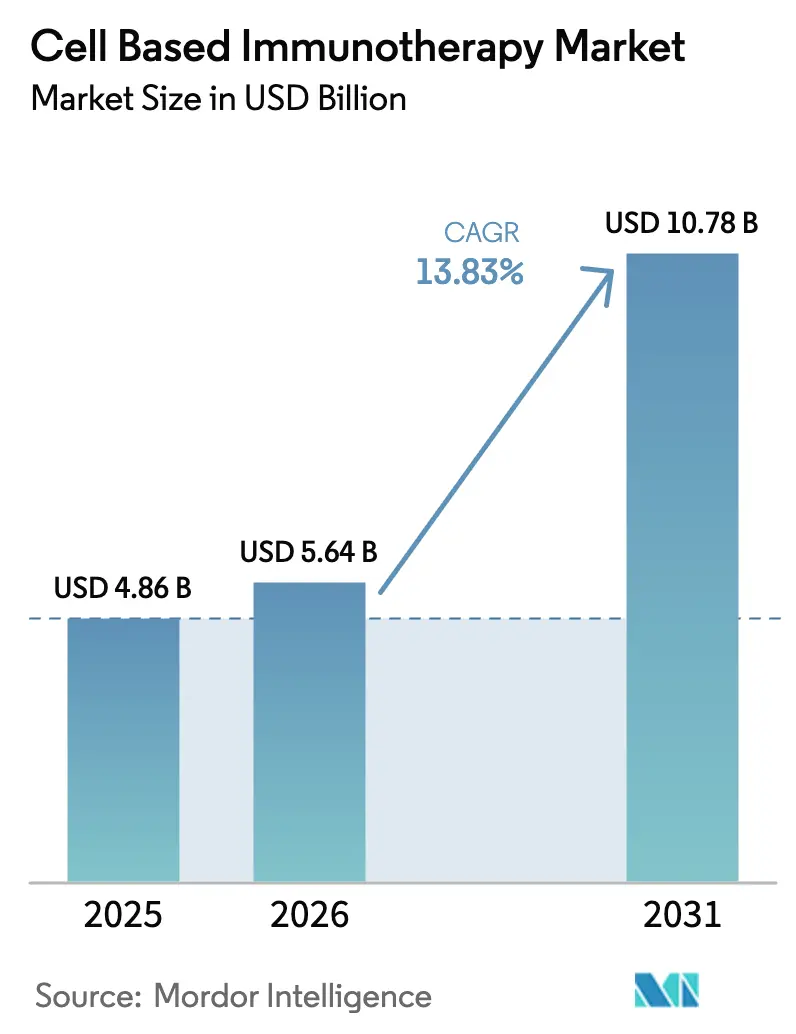

| 市場規模 (2026) | 5.64 十億米ドル |

| 市場規模 (2031) | 10.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.83% CAGR |

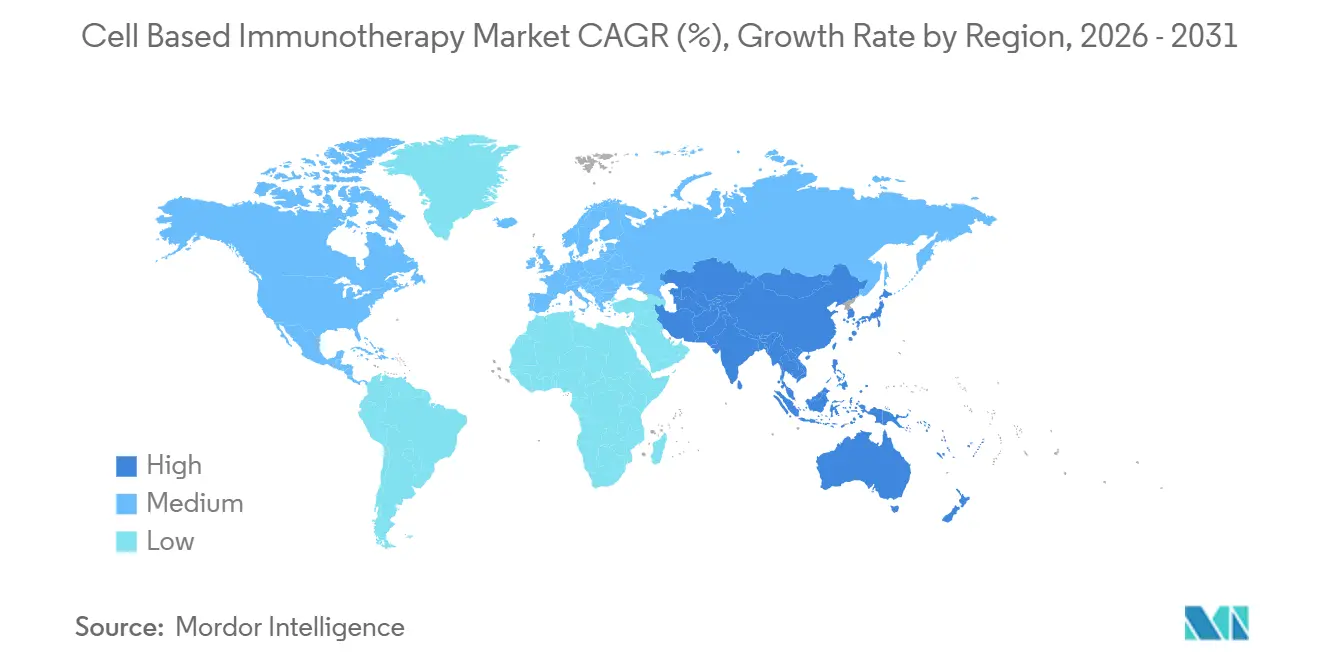

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞ベース免疫療法市場分析

細胞ベース免疫療法市場規模は、2025年の48億6,000万USDから2026年には56億4,000万USDに増加し、2026年から2031年にかけてCAGR 13.83%で成長して2031年までに107億8,000万USDに達する見込みです。

二次治療ラインへの適応拡大の加速、償還フレームワークの拡充、および大手製薬企業による生産能力増強の継続により、操作された免疫細胞はサルベージ療法から早期ライン標準治療へと再定位されつつあります。自家フランチャイズが依然として数量面で優位を占めているものの、移植片対宿主病リスクを排除し製造リードタイムを短縮するCRISPR編集を背景に、既製品型同種プログラムが加速しています。遺伝子編集、ウイルスベクターエンジニアリング、ポイント・オブ・ケア・マイクロファクトリーにわたる技術融合が静脈から静脈までのサイクルを短縮する一方、成果連動型契約が支払者の採用リスクを低減しています。一方、新規参入企業はインビボデリバリーおよびナチュラルキラー細胞プラットフォームを活用し、既存のCAR-Tプラットフォームがいまだ捉えきれていない固形腫瘍の機会を開拓しています。

主要レポートのポイント

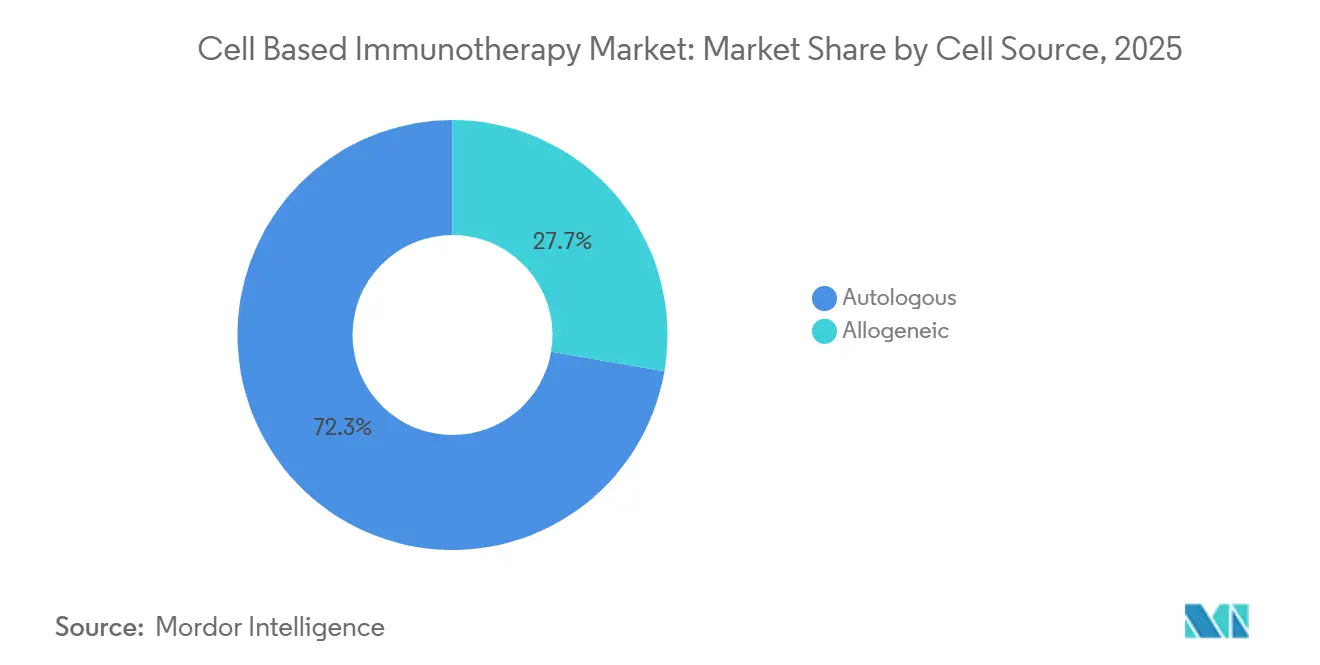

- 細胞ソース別では、自家療法が2025年の細胞ベース免疫療法市場シェアの72.31%を占め、同種構築物は2031年までに14.14%のCAGRで拡大すると予測されています。

- 細胞タイプ別では、CAR-T製品が2025年の収益の64.73%を占め、CAR-NKプラットフォームは2026年から2031年にかけて15.07%のCAGRで最も急速な成長が見込まれています。

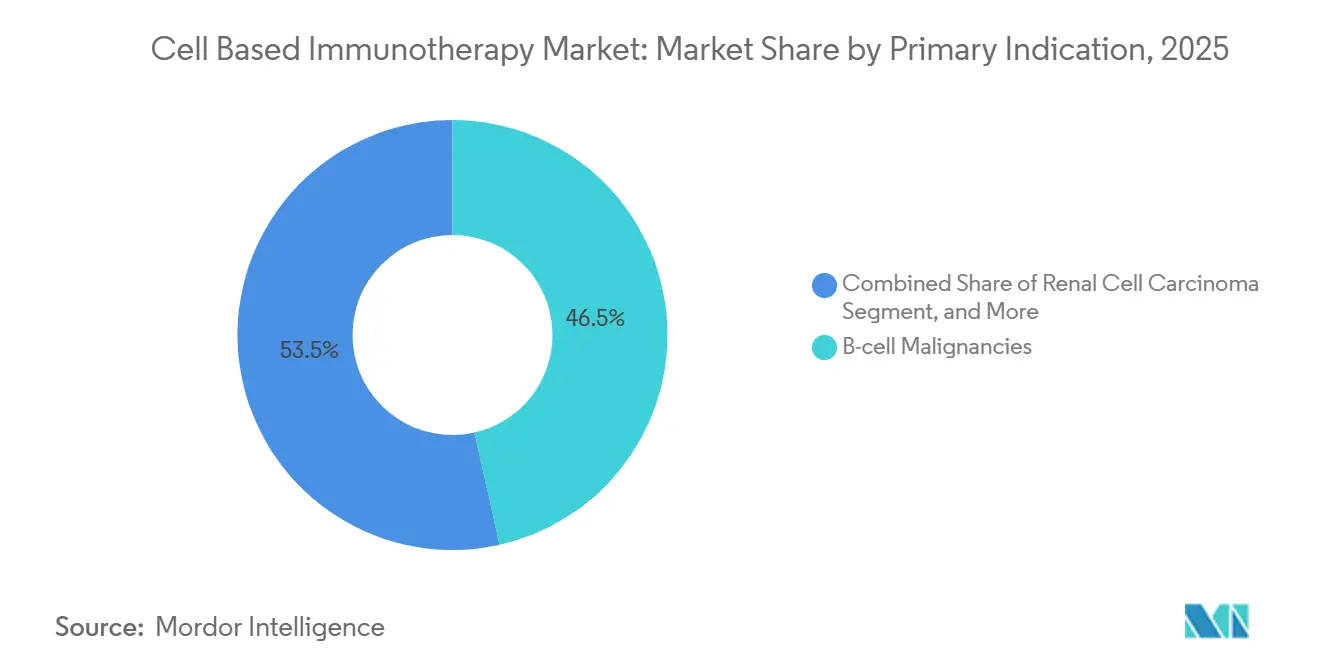

- 主要適応症別では、B細胞悪性腫瘍が2025年収益の46.48%を占め、腎細胞がんが予測期間中に最も速い12.36%のCAGRを記録すると予想されています。

- エンドユーザー別では、病院が2025年に患者の71.46%を治療し、専門がんセンターが2031年までに最も急速な17.84%のCAGRを示しています。

- 地域別では、北米が2025年の収益の44.26%を占め、アジア太平洋地域は2031年までに16.21%のCAGRを経験すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル細胞ベース免疫療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がん罹患率の急増と早期ライン使用承認 | +3.2% | 北米、欧州 | 短期(2年以内) |

| 遺伝子編集およびウイルスベクターエンジニアリングの急速な進歩 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 商業的CAR-T上市に向けた償還フレームワークの拡充 | +2.5% | 北米、西欧、GCC、ブラジル | 中期(2〜4年) |

| 大手製薬企業によるM&A、ライセンス契約、および生産能力増強 | +2.1% | グローバル | 短期(2年以内) |

| 静脈から静脈までのサイクルタイムを短縮するポイント・オブ・ケア・マイクロファクトリー | +1.9% | 北米、EUおよびアジア太平洋への波及 | 中期(2〜4年) |

| リンパ球除去を排除するインビボCAR搭載デリバリープラットフォーム | +1.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん罹患率の急増と早期ライン使用承認

世界のがん罹患数は2024年に2,000万件の新規症例に達し、規制当局はびまん性大細胞型B細胞リンパ腫における二次治療ラインでのCAR-T療法の使用を承認することで対応し、より状態の良い患者の相当数を細胞ベース免疫療法市場に移行させました。米国FDAによるYescartaの適応拡大ラベルにより、適格患者の40%が一つ前の治療ラインに移行しました。同時に、欧州医薬品庁は二次治療ライン濾胞性リンパ腫におけるKymriah の条件付き承認を行いました。[1]「Kymriah条件付き販売承認」、欧州医薬品庁、ema.europa.eu実世界のエビデンスは現在、二次治療ラインCAR-Tコホートにおける24ヶ月無増悪生存率が52%であり、三次治療ラインコホートの31%と比較して高いことを示しています。スポンサーは、この規制上の勢いが2027年まで続くと見込み、早期ライン評価項目を中心に登録試験を再設計しています。

遺伝子編集およびウイルスベクターエンジニアリングの急速な進歩

CRISPR、塩基編集、および最適化されたレンチウイルスシステムにより、細胞の効力が向上し、1用量あたりの製造コストが35%削減されています。[2]「レンチウイルスベクター製造の進歩」、Nature Methods、nature.comCaribouのTRAC編集同種CAR-T療法は、第1相試験において移植片対宿主病なしで68%の完全奏効率を達成し、持続性を高めるための単一ステップ編集の実現可能性を示しました。アデノ随伴ウイルス血清型エンジニアリングにおける並行したイノベーションにより、Sana Biotechnologyのインビボ CAR アプローチが可能となり、エクスビボ操作なしに非ヒト霊長類のT細胞の80%を形質導入しました。これらの進歩は小規模参入企業の技術的障壁を低下させ、第一世代自家療法の既存企業との競争を激化させています。

商業的CAR-T上市に向けた償還フレームワークの拡充

成果連動型支払いモデルが普及しつつあります。米国の医療保険・メディケイドサービスセンターは、患者が6ヶ月完全奏効を達成できなかった場合に定価の50%を払い戻す適用方針を最終決定しました。ドイツは、必須レジストリ登録を条件に1用量あたり32万ユーロ(34万5,000USD)での価値ベース価格設定の先例を設けました。[3]「Abecmaの価値ベース価格設定」、連邦合同委員会、g-ba.de日本の再生医療規則は条件付き承認を付与し、実世界エビデンスの収集を可能にすることで、市場参入タイムラインを18ヶ月短縮します。これらのフレームワークは上市リスクを低減し、地域製造ハブの開発を促進します。

大手製薬企業によるM&A、ライセンス契約、および生産能力増強

製造業者がプラットフォームの選択肢を求めたことで、2024年から2025年にかけて戦略的取引が急増しました。Bristol Myers SquibbによるMyeloid Therapeuticsの134億USD買収により、自家CAR-Tフランチャイズを補完する骨髄細胞エンゲージャーが確保されました。Gileadはアイルランドに4億5,000万USDの工場を開設し、欧州の静脈から静脈までのサイクルを11日短縮しました。Novartisはニュージャージー州の同種療法拡張に3億8,000万USDを投資し、将来の生産能力を確保しました。受託製造業者もこれに続き、LonzaはアジアPacific地域全体に追加のCocoonユニットを展開しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑で脆弱なサプライチェーンおよび専門人材不足 | -1.8% | 北米、欧州 | 短期(2年以内) |

| サイトカイン放出症候群(CRS)リスクおよび関連する賠償責任コスト | -1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| スケールアップを制約するウイルスベクター原材料のボトルネック | -1.1% | 北米、欧州 | 中期(2〜4年) |

| インビボ遺伝子デリバリーベクターを巡る規制上の不確実性 | -0.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑で脆弱なサプライチェーンおよび専門人材不足

コールドチェーンの問題と人材不足が引き続きバッチ失敗を引き起こしています。世界規模の調査では、受託製造業者の68%がプロセス開発職の欠員を抱えており、採用までの中央値期間は9ヶ月超であることが判明しました。凍結保存の逸脱が2024年のバッチ不合格の12%を引き起こしました。学術プログラムの拡大は遅く、レンチウイルス製造カリキュラムを提供する大学はわずか14校にとどまります。Gileadによるベクター製造の内製化やNovartisによるペンシルバニア大学との技術者養成アカデミーの共同運営などの垂直統合の取り組みは、格差を解消するまでに数年を要するでしょう。

サイトカイン放出症候群(CRS)リスクおよび関連する賠償責任コスト

FDAは2024年に1,847件の重篤なCRS事象を記録し、そのうち23件が死亡例でした。トシリズマブは重症例の管理に患者1人あたり1万8,000USDを追加し、価値ベース契約のマージンを圧迫しています。賠償責任保険会社は細胞療法試験の保険料を40%引き上げました。グレード3〜4のCRSを82%の感度で予測するメモリアル・スローン・ケタリングのアルゴリズムにより、ICU入院が31%削減され、バイオマーカーガイド下予防がリスクを軽減できることが示されましたが、規制上の承認は保留中です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

細胞ソース別:自家療法の優位性と同種療法による変革

自家療法は2025年の細胞ベース免疫療法市場シェアの72.31%を占め、2024年に合計18,000人超の患者を治療した4つの商業的CAR-Tブランドによって牽引されました。患者固有の製品は移植片対宿主病リスクがゼロであり、40万USD超の定価が設定されています。しかし、14〜28日間の製造期間に依存しており、その間に患者の15〜20%が病勢進行します。14.14%のCAGRで拡大すると予測される同種セグメントは、これらの遅延を回避します。TRAC、B2M、CIITAの遺伝子座で編集されたドナー細胞は、疾患が確認され次第、既製品投与のためにバンキングすることができます。

同種プログラムはすでに白血球アフェレーシスから3日以内に患者への投与を行っており、早期リンパ腫試験において75%の全奏効率を示しています。規制当局は現在、スポンサーが特定の自家療法安全性評価項目を外挿することを許可し、開発プロセスを合理化しています。24ヶ月を超える持続性は依然として重要な未解明事項であり、支払者は反復投与に伴う累積コストの高さを認識しています。それでも、在庫モデルの運用上の簡便性が受託製造業者に同種療法専用スイートの確保を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

細胞タイプ別:CAR-Tの既存優位性に対するCAR-NKおよびTILの台頭

CAR-Tプラットフォームは2025年収益の64.73%を占め、血液悪性腫瘍に対してFDA承認を受けた6製品によって牽引されました。製造インフラは確立されており、静脈から静脈までの時間は2020年以降ほぼ半減しています。しかし、低いトラフィッキングと抗原不均一性により、固形腫瘍の奏効率は一桁台に留まっています。15.07%のCAGRが予測されるCAR-NKプログラムは、HLAマッチングを回避し、CRSや神経毒性シグナルが未だ報告されていないため、既製品候補として魅力的です。

人工多能性幹細胞由来CAR-NK製品は、重篤な毒性なしに進行卵巣がんで63%の客観的奏効を達成し、その自然細胞傷害性を実証しました。腫瘍浸潤リンパ球(TIL)療法はより小さなニッチを占めていますが、2024年に転移性黒色腫で初の米国承認を獲得し、ネオアンチゲンが豊富な腫瘍に対する選択肢を提供しています。TCR-T製品は滑膜肉腫で注目を集め、最終的にはCARがアクセスできない細胞内抗原を標的にできる可能性がありますが、HLA制限により対象患者集団が限られます。

主要適応症別:B細胞悪性腫瘍が成長を支える一方で固形腫瘍が機会を提供

B細胞悪性腫瘍は2025年収益の46.48%を占め、十分に特性評価された抗原と確立されたケアパスウェイを活用しています。しかし、固形腫瘍が最大の機会を有しています。腎細胞がんは、多抗原CAIX、CD70、PSMA標的構築物が中期試験に入るにつれ、12.36%のCAGRが予測される固形腫瘍パイプラインをリードしています。前立腺がんの早期データはすでに28%の奏効率を示しており、従来の低い二桁台から上昇しています。肝臓がんでは、CAR-T細胞の選択的肝動脈注入が小規模パイロット試験で41%の奏効を示し、局所領域技術の可能性を示しています。

スポンサーは抑制的な微小環境を克服するために、分泌型IL-15、PD-1阻害剤、低酸素誘導因子などのアーマリングモジュールをCARスキャフォールドに組み込んでいますが、これらの強化により開発タイムラインが2〜3年延長されます。それでも、2024年から2025年にかけて18件の新規固形腫瘍CAR-T試験が開始され、血液腫瘍を超えた多様化に向けた業界全体の取り組みを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:専門がんセンターが採用速度で病院を上回る

病院は既存のアフェレーシスユニットと24時間ICU対応を背景に、2025年の商業患者の71.46%に投与を行いました。しかし、CAR-T能力を確立するには200〜300万USDの設備投資と、小規模施設が採用に苦労する専門スタッフが必要です。支払者は受益者をアウトカムが実証された高ボリュームセンターの限られたネットワークに誘導する傾向を強めており、それによって患者フローが集中しています。

専門がんセンターはその結果として17.84%のCAGRで拡大しています。米国の上位3つの学術センターだけで2024年に4,200人の患者を治療しました。多くのセンターがポイント・オブ・ケア・バイオリアクターを設置し、治験プログラムと商業プログラムを並行して実施できるようにしています。早期フェーズ試験の80%を担う学術・研究機関は、次世代構築物の坩堝として引き続きイノベーションの中心的存在であり続けるでしょう。

地域分析

北米は2025年のグローバル収益の44.26%を生み出し、FDA承認済み6製品、180件の進行中試験、および高い定価を支える成果ベース償還によって支えられています。2024年、米国では9,500人の患者が治療を受け、そのうち60%が現在自動化されたオンサイト製造施設を運営する15の高ボリュームセンターで療法を受けました。カナダは承認製品が3つのみで三次治療ラインの適用制限があり遅れをとっており、メキシコのアクセスは米国施設に渡航する医療ツーリストに限定されています。

アジア太平洋地域は16.21%のCAGRが予測される最も急成長している地域です。2024年、中国の規制当局は輸入品を下回る価格設定のために120万人民元(約16万5,000USD)で価格設定された8つの国内CAR-T製品を承認しました。日本の条件付き承認経路は審査タイムラインを18ヶ月短縮し、試験開始を促進しています。インドとオーストラリアはまだ初期段階にありますが、2027年までの国内製造に向けて公的資金を確保しており、長期的な上昇余地を示しています。

ドイツは価値ベース価格設定を採用した一方、英国は費用対効果を理由に主要製品の一つを否決し、秘密裏のリベートを保留しています。イタリアとスペインはEMAの承認後最大2年間の償還を遅らせる可能性のある地域予算配分の問題に直面しています。中東・アフリカと南米は需要のわずか6%を占めていますが、ドバイのセンター・オブ・エクセレンス・モデルとブラジルの優先審査は、地域の生産能力が整うにつれて段階的な成長を示唆しています。

規制環境

細胞ベースの免疫療法は主に生物製剤および先進治療医薬品(ATMP)として規制されており、その監督は製造管理、トレーサビリティ(アイデンティティ・チェーン/カストディチェーン)、そして長期的な安全性モニタリングに重点を置いている。米国では、FDAが細胞・遺伝子治療に関する政策群を更新しており、その一環として2026年5月に発行された最終ガイダンスでは、個別化され急速に進化する製造プロセスの実情に適合させることを目的とした化学・製造・管理(CMC)の柔軟性が示されている。FDAはまた、2026年4月にゲノム編集の安全性評価に関するドラフトガイダンスを発表し、編集細胞製品およびそれに伴うオフターゲットリスクに対する規制上の関心が高まっていることを反映している。

欧州では、ATMP(細胞ベースの免疫療法を含む)に関するEMAの枠組みは、科学的ガイドラインおよび先進治療委員会(CAT)を通じて引き続き形成されており、CATは2026年2月18日~20日の会合においてATMP分類に関する科学的勧告を採択し、開発者との対話に関連する手続き上のガイダンスについても議論した。臨床試験における治験用ATMPの品質、非臨床、および臨床要件に関するEMAガイドラインは2025年7月に発効し、臨床計画の初期段階における開発パッケージの水準を高めた。地域を越えた実行はまた、ICHの影響も受けており、ICHは2025年11月にステップ4でM11臨床電子構造化プロトコルテンプレートを採択し、細胞・遺伝子治療などの複雑なモダリティにおけるより標準化された世界的な臨床試験文書作成を支援している。

バリューチェーン分析

細胞ベースの免疫療法のバリューチェーンは、患者の特定と認定治療ネットワークへの紹介から始まり、続いて臨床施設でのアフェレーシス(または同種モデルの場合はドナー細胞の調達)、そして専門の運送業者や3PLプロバイダーによる厳重に管理された包装と集荷が行われる。製造は受領・受け入れ、細胞の活性化・エンジニアリング(多くの場合ウイルスベクターまたは遺伝子編集を使用)、増幅、充填仕上げ、そして放出試験(無菌性、同一性、力価、その他のロット放出要件)にまで及び、その後製品は極低温または超低温条件下で患者への輸注とフォローアップモニタリングのために出荷される。自己細胞モデルは、各患者バッチが単回使用であるため独自の複雑さが加わり、施設の準備状況、製造スロットの利用可能性、時間的制約のあるロジスティクスの間のスケジューリング依存性を増幅させる。

2025年時点で、地域を越えたデータシステムおよび試験文書作成は、2025年11月に採択されたICH M11によって益々指針が示されており、これは各地域間での標準化された電子提出および臨床試験記録を支援している。

競合環境

細胞ベース免疫療法市場は中程度の集中度を示しており、Novartis、Gilead Sciences、Bristol Myers Squibb、Johnson & Johnsonが垂直統合されたCAR-Tフランチャイズを通じて2025年収益の相当なシェアを支配しています。非奏効者に対して定価の最大50%を回収する成果連動型契約がマージンを圧迫し、既存企業にプラットフォーム技術の買収を促しています。Allogene Therapeutics、Caribou Biosciences、Precision BioSciencesなどの既製品型ディスラプターは、CRISPR編集在庫で自家療法ワークフローのコモディティ化を目指す一方、Sana Biotechnologyなどの専門開発企業は製造を完全に回避するためにインビボデリバリーを推進しています。

2024年には4,200件超の特許が出願されましたが、BCMAおよびCD19に関する基本的な権利は2026年から2028年に失効する予定であり、バイオシミラーへの道が開かれる可能性があります。受託製造業者はウイルスベクター供給を確保するために統合を進めており、CatalentによるプラスミッドメーカーDelphi Geneticsの買収がその例として挙げられます。CD19およびBCMAの独占期間が終了するにつれ、差別化は単一抗原ターゲティングよりも製造ロジスティクス、アーマリング戦略、および併用療法に焦点が移る可能性が高いです。

細胞ベース免疫療法業界リーダー

Novartis AG

Bristol-Myers Squibb Co.

Pfizer Inc.

Johnson & Johnson

Gilead Sciences, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現在の血液腫瘍学中心の商業基盤を超えて拡大するための大きな空白は、差別化された細胞タイプをより拡張性の高い運用と組み合わせることにある。制御性T細胞療法はこの拡大を示す一例である。2026年6月、FDAはOrca Bioの「TREGZI」を血液悪性腫瘍を有する成人患者の適合ドナー造血幹細胞移植向けに承認し、従来のCAR-T以外の精密設計免疫細胞アプローチにおける商業的な勢いを浮き立たせた。同時に、各国の償還および価格設定の仕組みは、上市がどの程度治療患者数に転換するかを引き続き左右している。市場で既に見られる例としては、米国における成果連動型の支払い構造(反応に連動した返金メカニズムを含む)や、レジストリ登録を伴うドイツの価値ベース価格設定があり、これらは実世界での有効性を裏付けることができ、毒性関連のコスト負担を管理できるプログラムに報酬を与えている。

製造スループットとロジスティクスの信頼性は、自己細胞モデルおよび新興の既製(オフザシェルフ)モデル全体で患者アクセスを制限する要因であるため、依然として最も実行可能な機会レバーである。開発企業とそのパートナーは、手作業で労働集約的なワークフローから、自動化および複数地域での生産能力へと移行している。2026年1月、AutolusはAUCATZYL(obe-cel)の自動製造に向けてCellaresのCell Shuttleプラットフォームの評価を開始し、2026年6月にはOrca Bioがニュージャージー州プリンストンに東海岸の製造能力を追加し、カリフォルニア州サクラメントでの事業スタッフを拡充した。並行した能力構築は、NKなどの他の細胞プラットフォームにも及んでおり、ImmunityBioは2026年3月にM-ceNKプログラムに関する製造エンジニアリングのマイルストーンとして、アフェレーシス1回あたり50億個の細胞収量を報告した。これらの動きは、2026年5月に最終化されたFDAのCMC柔軟性、および2025年11月に採択されたICH M11に代表される臨床文書標準の調和進展と相まって、現在の調査期間における拡張性、技術移転、複数地域での実行に向けたより明確な道筋を生み出している。

最近の業界動向

- 2026年6月:Orca Bioは、適合ドナー幹細胞移植を受ける血液悪性腫瘍の成人患者を対象とした制御性T細胞免疫療法「TREGZI」について米国FDAの承認を取得した。この承認により、CAR-Tを超えて免疫再構築および移植片対宿主病関連の転帰へと商業用細胞治療の範囲が拡大し、対応可能な細胞ベースモダリティの組み合わせが広がった。

- 2026年3月:Johnson & Johnsonは、腫瘍学および免疫学のパイプラインを支援するため、ペンシルベニア州モンゴメリー郡に新たな細胞治療製造施設を建設するために10億米ドルを超える投資を発表した。この規模の拡張は、より多くのプログラムが進展し製造スロットを競い合う中で、生産能力と供給保証が戦略的な差別化要因となっていることを裏付けている。

- 2025年2月:米国FDAは、Bristol Myers SquibbのBreyanziおよびAbecmaのラベルについて、患者モニタリング要件の簡素化とREMSプログラムの撤廃を承認した。これらのクラス関連の行政管理を緩和することで、治療センターの負担が軽減され、CAR-Tが日常的な医療経路へとさらに浸透するにつれて、より広範な施設参加が支援される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、採取、エンジニアリングまたは増幅された生きた免疫細胞を用い、患者に投与して免疫応答を通じて疾患(最も多くはがん)を治療する療法から生じる収益を対象としている。

対象範囲外:本市場では、チェックポイント阻害剤、モノクローナル抗体、または低分子免疫腫瘍薬は対象としない。

セグメンテーション概要

- 細胞ソース別

- 自家

- 同種

- 細胞タイプ別

- CAR-T細胞

- TCR-T細胞

- CAR-NK細胞

- 腫瘍浸潤リンパ球(TIL)

- 主要適応症別

- B細胞悪性腫瘍

- 前立腺がん

- 腎細胞がん

- 肝臓がん

- その他の適応症

- エンドユーザー別

- 病院

- 専門がんセンター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、科学的および商業的背景を設定し、その後に価格設定、導入、対象患者プールに関する一貫した前提を構築するために用いられる。検討対象となる公開情報源には、例えば米国FDAおよびEMAの製品・承認データベース、ClinicalTrials.govなどの臨床試験登録、WHOおよび各国の保健統計、細胞治療の転帰と安全性を追跡する査読済み学術誌などが含まれる。

また、上市、地域展開、製造拡張計画を理解するために、企業の年次報告書、決算説明会の記録、投資家向け説明資料、および信頼できる報道も参照する。必要に応じて、企業財務やニュースの時系列を標準化するため、また特許動向をプラットフォームレベルの勢いの観点から確認するために、有料サブスクリプションのみを利用する。ここで言及したデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために他の公開情報源も利用される。

一次インタビューおよび調査

一次調査は、治療開発企業、受託製造企業、移植・腫瘍治療の提供者、流通業者、承認および償還を追跡する専門家とのインタビューおよび構造化調査を中心とする。これらの入力は、実際に請求され収益として認識されているもの、適応症別の価格動向、主要地域間での導入の違いを確認するのに役立ち、その後、前提はモデルに反映される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):19% | アジア太平洋地域:44% |

| 中堅層:47% | 機能・事業部門リーダー:29% | 欧州・中東・アフリカ地域:29% |

| 中小プレイヤー:21% | マネージャー:52% | 南北アメリカ地域:27% |

市場規模算定と予測

規模算定は、主要適応症別に治療患者プールを再構築するトップダウン方式から始まり、その後、治療適格性、浸透率、平均実現価格を適用して収益総額に至る。実用性を確保するため、関連するがんの発症率および有病率、専門医療センターに到達する患者の割合、年ごとの承認およびラベル拡大、しばしば短期的な数量を制限する製造スループットの制約など、追跡可能な指標を活用する。

主要な数値が算出された後は、療法のリストプライスと実勢価格パターンのサンプリング、センターあたりの想定患者数の検証、地域別の上市曲線の妥当性確認など、選択的なボトムアップ検証によって裏付けられる。ボトムアップの根拠のいずれかが不完全な場合、専門家と検討した上で保守的な範囲で対応し、その後、比較可能な療法や実際に観察された立ち上がりパターンを用いて範囲を狭める。

予測に関しては、市場が承認のタイミング、新たな適応症、製造能力の追加、償還決定といった個別の事象によって形作られるため、シナリオ分析を用いる。最終的な年次見通しは、想定した浸透率およびASPの変化が、実際の購買・紹介の現場でインタビュー対象者が期待する内容と一致しているかを確認した上で調整される。

データ検証と更新サイクル

算出結果は独立した指標と相互検証され、大きな変動については、患者数、価格の前提、承認日といったその原因となった要因に立ち返って検証される。ある地域または年の数値に不整合が見られる場合、基礎となる入力データを再確認し、必要に応じて専門家に再度連絡を取り、その変化が実際のものか、あるいは欠落した要因によるものかを確認する。

最終承認の前に、モデルは複数のアナリストによる審査を経て、単位の一致性、通貨換算のタイミング、治療カテゴリー間の二重計上の有無を確認する。レポートは年次で更新され、主要な承認、安全性に関する措置、あるいは重要な価格変動などの重大な事象が発生した場合には、随時の更新も行われる。納品直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの細胞ベース免疫療法市場規模と他の公開推定値との比較

細胞ベースの免疫療法については、各発行元がどの療法を含めるか、どの年を基準年とするか、新たな適応症における導入の拡大速度をどう想定するかについて独自の判断を行っているため、異なる市場価値が見られるのが一般的である。

最大の差異は通常、対象範囲とタイミングの選択から生じ、次に数量の増加に伴う価格の扱い方から生じる。一部の刊行物は隣接する免疫腫瘍薬の収益や広範な細胞治療プラットフォームを取り込み、長期的なパイプラインに基づいて積極的な成長率を適用している。一方、Mordor Intelligenceは、細胞ベースの免疫療法として製造・投与される免疫細胞療法のみを対象とし、収益を現実的な治療患者数と現行の承認主導の展開に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.86 B (2025) | |

| 医療分野出版社A | USD 5.28 B (2025) | より広範な定義を採用しており、上流の研究開発サービスや製造活動を含む場合があるため、市場年に認識される療法販売を超えて収益プールを増加させる可能性がある。 |

| グローバルコンサルティング会社B | USD 9.72 B (2025) | より広範な療法の範囲を集約し、複数の適応症および地域にわたってより速い浸透率の前提を適用する場合があり、これは生産能力や償還の制約が反映される前に数量を拡大させる可能性がある。 |

表中のばらつきは、主に何を収益として計上するか、そして適応症全体での導入拡大の速度をどう想定するかによって説明される。数量を対象となる治療患者数に結び付け、実世界の専門家の意見を用いて立ち上がりの限界を確認することにより、この推定値は明確な変数と再現可能な手順に基づいて追跡しやすい状態を維持している。

レポートで回答される主要な質問

2026年の細胞ベース免疫療法市場の規模はどのくらいですか?

細胞ベース免疫療法市場規模は2026年に56億4,000万USDであり、13.83%のCAGRで2031年までに107億8,000万USDに達する軌道にあります。

現在収益を支配しているセグメントはどれですか?

自家細胞ソースが2025年の細胞ベース免疫療法市場シェアの72.31%を占めており、Kymriah、Yescarta、Breyanzi、Carvyktiの商業的成熟度を反映しています。

最も急速に成長している技術プラットフォームはどれですか?

CAR-NKプログラムは、HLAマッチングやリンパ球除去なしに既製品投与が可能なことから、15.07%のCAGRを達成すると予測されています。

2031年まで最も急速に成長する地域はどこですか?

アジア太平洋が16.21%のCAGRでリードしており、中国と日本における規制上のファストトラックと西側諸国を大幅に下回る現地価格水準によって牽引されています。

主要な製造上のボトルネックは何ですか?

ウイルスベクター原材料の不足とGMP訓練を受けた科学者の限られた人材プールが近期のスケールアップを制約しており、業界CAGRを推定1.1%削減しています。

最終更新日: