抗体フラグメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

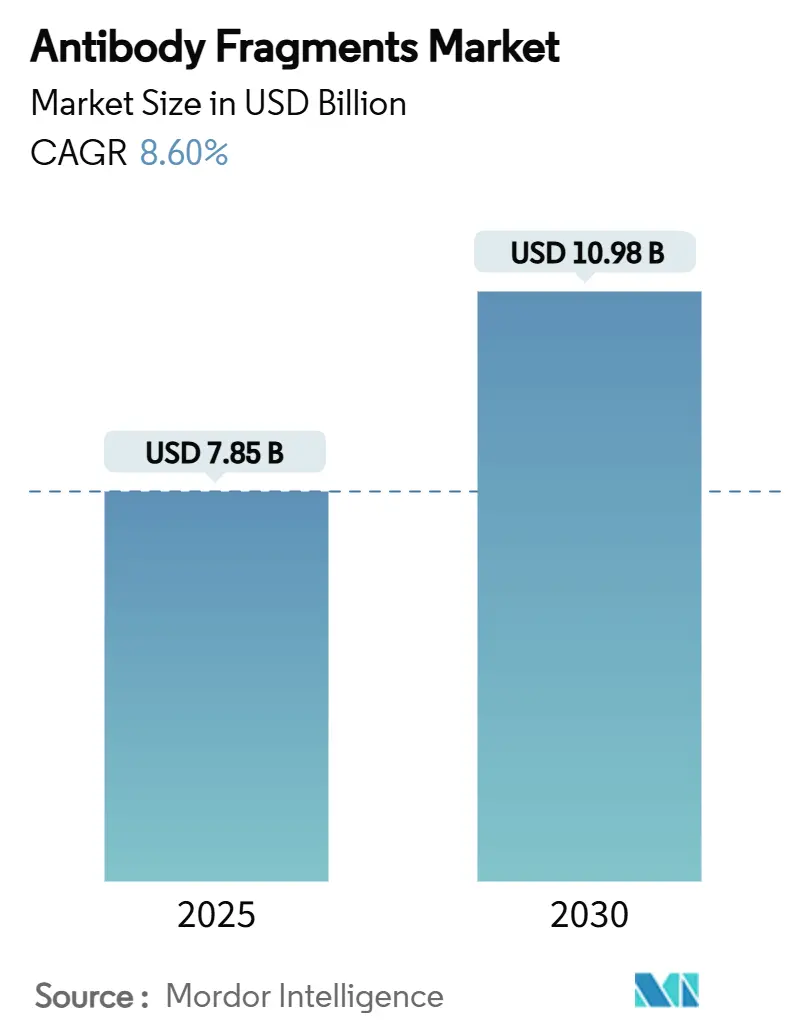

| 市場規模 (2025) | 7.85 十億米ドル |

| 市場規模 (2030) | 10.98 十億米ドル |

| 成長率 (2025 - 2030) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体フラグメント市場分析

抗体フラグメント市場規模は2025年に78億5,000万米ドルとなり、2030年までに109億8,000万米ドルに達すると予測されており、同期間のCAGRは8.6%となります。需要は、完全長抗体と比較したフラグメントの優れた組織浸透性と低免疫原性、AI主導のファージディスプレイおよび無細胞合成の急速な進歩、ならびに腫瘍学・自己免疫・代謝疾患を標的とする拡大する臨床パイプラインによって増幅されています。フラグメント特化型製造への投資、特にアジア太平洋地域における投資が新たな供給能力を創出しており、二重特異性フラグメントおよびフラグメント薬物複合体に関するFDAの規制ガイダンスが承認リスクを低減し開発を加速させています。競争の勢いは、主要なバイオファーマ企業が迫り来る特許切れに直面し差別化を模索する中で、フラグメントプラットフォームをポートフォリオ防衛の中心に据えた活発なM&Aサイクルに顕著に表れています。フラグメントとリアルタイム分子イメージングの交差点にホワイトスペースの機会が生まれており、当日診断とセラグノスティクスの組み合わせが患者アウトカムを向上させ、償還可能性を拡大できます。

主要レポートのポイント

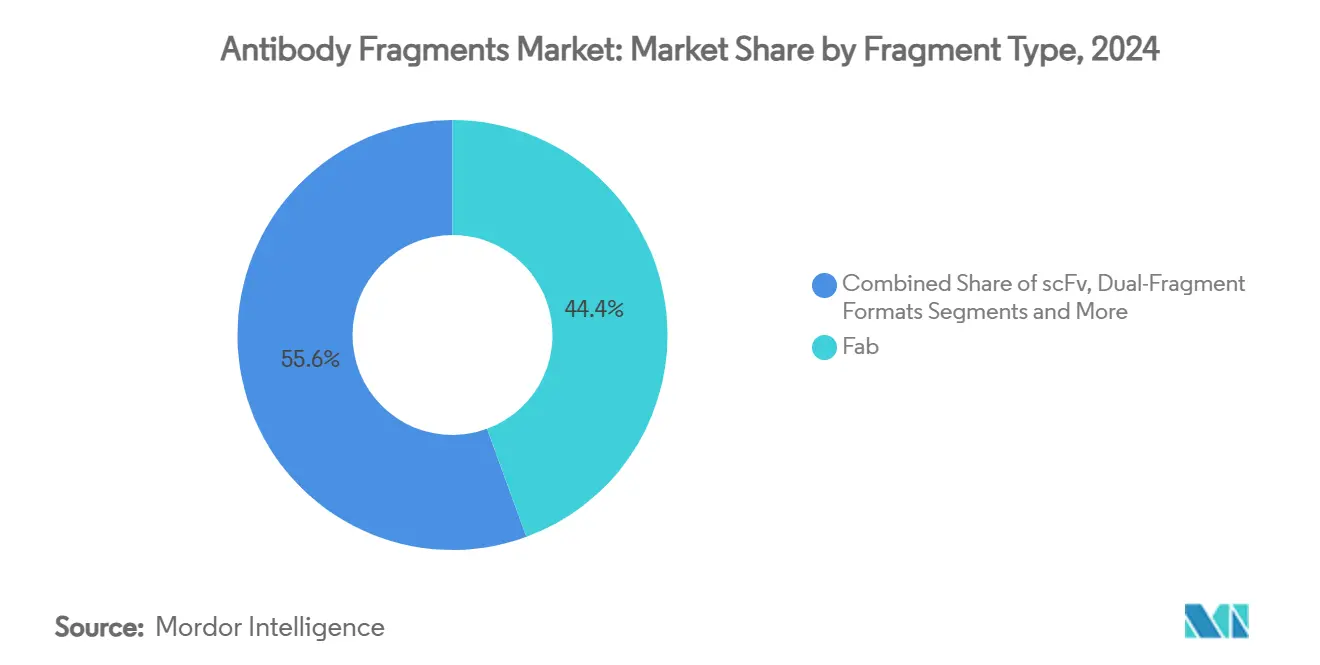

- フラグメントタイプ別では、Fabフラグメントが2024年に44.4%の収益シェアでトップとなり、ナノボディ形式は2030年にかけて11.65%のCAGRで進展しています。

- 用途別では、治療薬が2024年の抗体フラグメント市場シェアの69.5%を占め、診断・イメージングは2030年までに9.98%のCAGRで最も速く成長する見込みです。

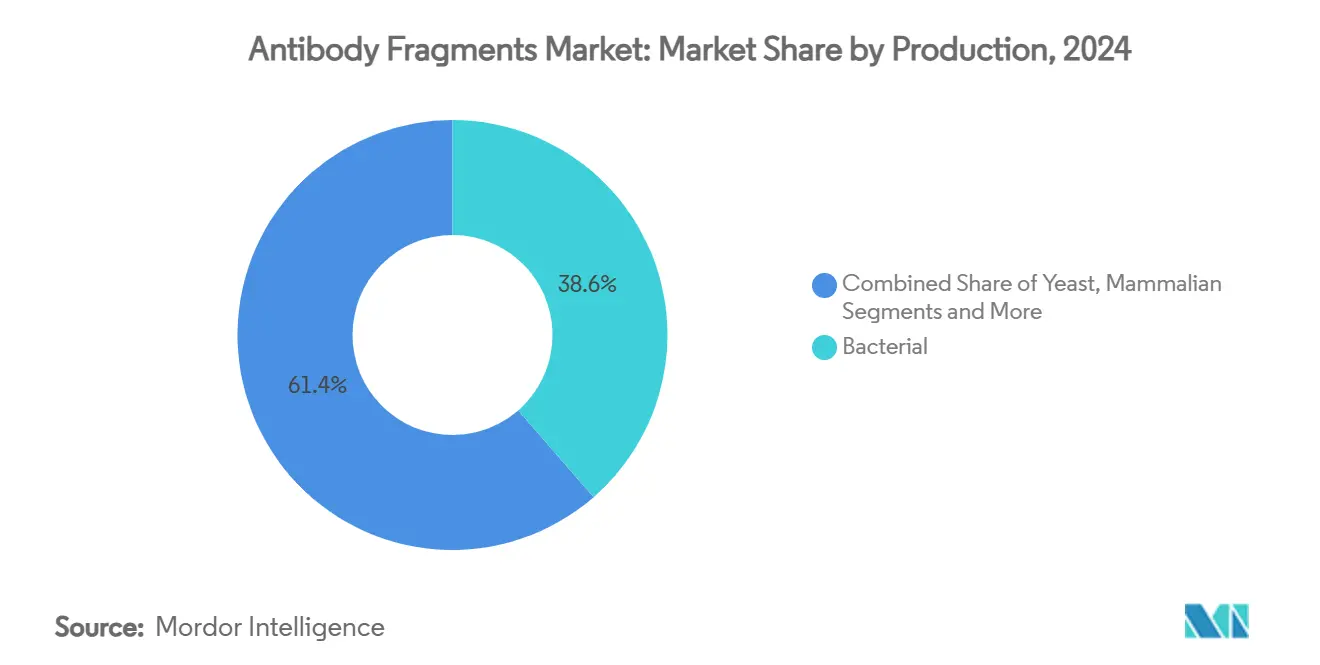

- 製造方法別では、細菌発現システムが2024年の抗体フラグメント市場規模の38.6%のシェアを占めましたが、ファージディスプレイおよび無細胞プラットフォームは予測期間中に12.50%のCAGRで上昇すると予測されています。

- エンドユーザー別では、バイオ医薬品企業が2024年に61.5%のシェアを保有し、CRO・CMO需要は2030年にかけて9.05%のCAGRで拡大しています。

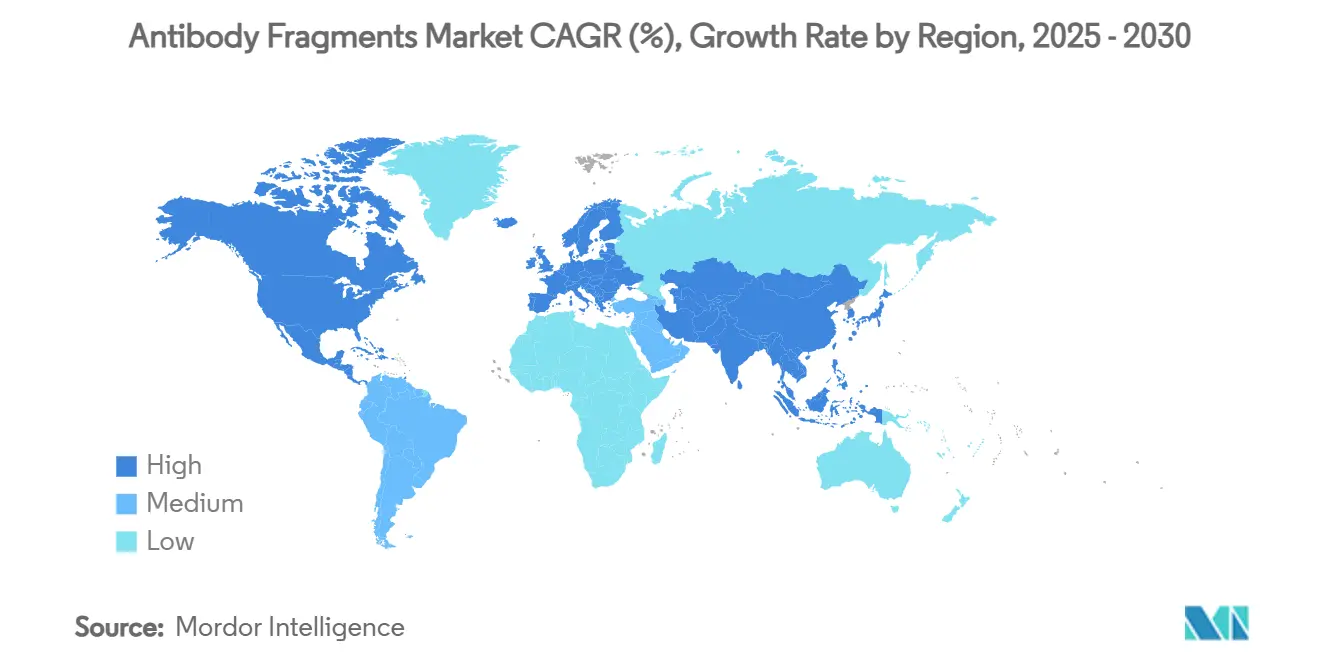

- 地域別では、北米が2024年に46.2%の収益シェアで首位を占め、アジア太平洋は大規模な工場建設と規制の調和を背景に2030年にかけて8.3%のCAGRで推移する見込みです。

グローバル抗体フラグメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標的生物製剤への需要を促進する慢性疾患の有病率 | +2.10% | グローバル、北米および欧州で高い | 長期(4年以上) |

| フラグメントの優位性:優れた組織浸透性と低免疫原性 | +1.80% | グローバル、特に新興アジア太平洋市場 | 中期(2〜4年) |

| フラグメントベース治療薬の承認増加と堅固なパイプライン | +1.20% | 北米およびEUのリーダーシップ | 短期(2年以内) |

| 固形腫瘍浸透のためのフラグメント薬物複合体の台頭 | +0.90% | 米国およびドイツの腫瘍学ハブ | 中期(2〜4年) |

| 生体内診断のための先進分子イメージングとの融合 | +0.70% | 北米およびEU | 長期(4年以上) |

| AI主導のファージディスプレイと無細胞合成によるR&Dサイクルの短縮 | +0.60% | 米国、英国およびシンガポールのバイオテクハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標的生物製剤への需要を促進する慢性疾患の有病率

がんの発生率は2040年までに47%増加すると予測されており、固形腫瘍に浸透し健常組織を温存できる治療法の必要性が高まっています。[1]米国食品医薬品局、「抗体薬物複合体の臨床薬理学的考慮事項」、fda.gov抗体フラグメントは、より深い組織浸透性と、完全長抗体では到達できない隠れたエピトープを標的とする能力によってこの要件を満たしています。自己免疫疾患においても需要が高まっており、フラグメントベースの免疫調節薬は全身性副作用を抑えながら有効性を発揮します。先進国・途上国の双方における高齢化と生活習慣の変化が、治療ファネルに安定した需要量をもたらしています。主要な支払者は入院コストを抑制する標的生物製剤に対して報酬を与えるようになっており、市場の牽引力を強化しています。これらの要因が総合的に、抗体フラグメント市場に持続的な成長余地をもたらしています。

フラグメントの優位性:優れた組織浸透性と低免疫原性

フラグメントは従来のIgG分子の10分の1のサイズであるため、密な細胞外マトリックスをより容易に通過でき、一本鎖可変フラグメントは完全長抗体の最大3倍の腫瘍浸透性を達成します。[2]MDPI編集委員会、「治療用抗体に対する抗薬物抗体反応と潜在的な軽減戦略」、mdpi.com Fcドメインの省略により補体活性化が低下し、注入反応のリスクが軽減されます。ナノボディ形式は抗薬物抗体の形成が著しく低く、投与間隔を延長し、アドヒアランスを改善します。これらの薬理学的利点は、慢性治療環境においてより良好なリスク・ベネフィット比に転換されます。精密医療の取り組みは、中和反応なしに再投与できる低免疫原性スキャフォールドを支持しており、採用をさらに後押ししています。

フラグメントベース治療薬の承認増加と堅固なパイプライン

米国FDAは多発性骨髄腫に対してteclistamab-cqyvを承認し、フラグメントバックボーンに基づく二重特異性T細胞エンゲージャーの先例を確立しました。現在、腫瘍学、リウマチ学、眼科学にわたって100を超えるフラグメント候補が臨床段階にあります。規制当局が適応症別ガイダンスを発表するにつれて規制経路が明確化し、市場投入までの時間が短縮されています。2024年にはベンチャーおよび戦略的資金調達が急増し、画期的な買収がこのモダリティへの信頼を示しています。このパイプラインの幅広さが、抗体フラグメント市場をCAGR軌道に乗せ続ける安定した上市の流入を確保しています。

固形腫瘍浸透のためのフラグメント薬物複合体(FDC)の台頭

FDCはフラグメントの小型形式の到達性と、制御された細胞内放出に調整された強力な弾頭を組み合わせています。リンカー化学はフラグメントの薬物動態に合わせて再設計され、より低い全身曝露でより深い腫瘍飽和を可能にしています。初期の臨床結果は、従来のADCと比較して優れた腫瘍対血液比を示しています。部位特異的コンジュゲーションは製品の均一性を改善し、CMCドシエを簡素化することで、より迅速な規制審査を支援します。固形腫瘍が腫瘍学的発生率の大部分を占めることから、FDCは実質的な追加市場価値を解放できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コストのかかる半減期延長技術を必要とする短い血清半減期 | -1.40% | コストに最も敏感な新興市場 | 中期(2〜4年) |

| Fcのプロテインへの結合なしでの精製・製造の複雑さ | -0.80% | グローバルな製造ハブ、アジア太平洋で強い | 短期(2年以内) |

| 新規二重特異性およびナノ形式フラグメントに関する規制の曖昧さ | -0.60% | 米国・EU規制当局、アジア太平洋への波及あり | 中期(2〜4年) |

| 類似ニッチにおける代替スキャフォールドとの競合 | -0.40% | 世界中の専門研究市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コストのかかる半減期延長技術を必要とする短い血清半減期

ほとんどのフラグメントスキャフォールドは数時間しか循環せず、頻繁な投与が必要となり、患者の利便性が損なわれ、支払者の支出が増加します。PEG化、アルブミン結合タグ、Fc融合はCOGSを2倍から3倍に引き上げ、価格感応性の高い適応症でマージンを圧迫します。アルブミン結合体コンジュゲートは免疫反応を引き起こす可能性があり、臨床リスクを高めます。これらのハードルは、慢性投与レジメンに苦しむ医療予算を抱える新興経済圏で最も深刻です。ポリマーコンジュゲーションの革新が進行中ですが、規制上の牽引力とコストパリティを達成するには数年かかるでしょう。

FcのプロテインAへの結合なしでの精製・製造の複雑さ

Fcドメインの除去により、モノクローナル抗体の経済性を支える高容量プロテインAワークフローが無効化されます。多段階イオン交換およびHIC代替法は収率を低下させ、製造コストを最大60%引き上げます。フラグメント形式ごとのカスタムプロトコルはスケールを妨げ、多様なクライアントポートフォリオを抱えるCMOにとって技術移転を複雑にします。連続処理とシングルユースクロマトグラフィースキッドは解決策を約束しますが、先行バリデーション費用が必要であり、近期のコスト削減を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フラグメントタイプ別:Fab優位の中でナノボディがイノベーションを牽引

Fabフラグメントは2024年の抗体フラグメント市場において44.4%で最大の収益シェアを生み出しました。ナノボディは現在の価値では小さいものの、11.65%のCAGRを記録しており、主要なイノベーションエンジンとなっています。採用は、より大きなスキャフォールドでは到達できないGPCR、イオンチャネル、細胞内抗原の隠れた溝を利用するナノボディの能力を反映しています。その熱安定性と効率的な細菌発現により製造コストを50%削減でき、バイオシミラーや新興市場での上市にとって魅力的なレバーとなっています。

AI支援の親和性成熟化は最近、歴史的な特異性のギャップを克服し、ナノボディを高親和性治療薬として実用化しました。腫瘍学および自己免疫における臨床的先例が規制上の懸念を払拭し、欧州および中国における強固な知的財産保護がファーストムーバーに防御可能なポジションを与えています。予測期間にわたって、ナノボディは特に血液脳関門通過と迅速な腎排泄を必要とする適応症においてFabのシェアを侵食していくと予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:治療薬が優位を保つ中で診断が加速

治療薬は2024年の収益シェアの69.5%を占め、診断・イメージングは規模は小さいものの9.98%のCAGRで拡大し、2030年にかけて意味のある追加収益をもたらすでしょう。イメージングの成長は、完全長抗体トレーサーと比較して臨床ワークフロー時間を半減させる当日スキャン能力に起因しています。病院はベッドの回転率向上とスケジューリングの改善を実現し、支払者は入院コストの削減から恩恵を受けます。

フラグメント薬物複合体は固形腫瘍における治療効果を増幅させ、診断の成功が標的治療に情報を提供する好循環を生み出しています。バイオセンサーとポイントオブケアデバイスは、迅速なオン・オフ動態を持つフラグメントを採用し、迅速なターンアラウンドを必要とする感染症パネルをサポートしています。研究試薬の需要は横ばいですが、学術ラボが商業プログラムの発見ファネルに種を蒔き続けているため、依然として不可欠です。全体として、治療薬は収益の柱であり続けますが、診断は総アドレス可能市場を拡大し、ユースケースを多様化させるでしょう。

製造方法別:無細胞システムが細菌優位に挑戦

細菌システムは2024年のグローバル価値シェアの38.6%を供給し、低コストの発酵槽と確立されたダウンストリームモジュールに支えられています。しかし、無細胞およびファージディスプレイプラットフォームは、迅速なプロトタイピング能力により12.50%のCAGRで急速に進展しています。無細胞反応は細胞のボトルネックを排除し、部位特異的ペイロードコンジュゲーションに不可欠な非標準アミノ酸の直接組み込みを可能にします。初期段階の収率は現在1g/Lを超え、細菌との製造コストの差が縮まっています。酵母は眼科および炎症性標的向けに適度なコストでグリコシル化フラグメントを供給する中間的な選択肢を提供しています。

哺乳類細胞株は、ヒト様グリコシル化を必要とするFc融合フラグメントに引き続き関連性を持ちますが、高いオーバーヘッドによりプレミアム適応症に限定されます。植物ベースの発現はパンデミック急増能力のためのパイロットスケールの関心を集めていますが、ダウンストリームの経済的証明を待っています。予測期間にわたって、細菌ラインが量を処理し、無細胞ハブがオンデマンドで高複雑性分子を提供するハイブリッド製造ネットワークが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:バイオファーマがリードする中でCROが拡大

バイオ医薬品企業は2024年の抗体フラグメント市場において61.5%の市場シェアを保有していました。CRO・CMO需要は9.05%のCAGRで成長しており、スポンサーが専門的なフラグメントのノウハウと資本集約的な精製ラインへのアクセスのためにアウトソーシングしているためです。WuXi Biologicsなどのアジア太平洋CMOは専用フラグメントスイートを建設しており、コスト抑制とリードタイム短縮を目指す欧米企業からプロジェクトを引き付けています。学術センターは発見において引き続き重要な役割を果たしており、2024年に申請されたINDの約3分の1が大学発スピンオフに由来しています。

診断検査機関は、特に同日退院を目指す欧州の医療システムにおいて、フラグメントベースのPETトレーサーの注文を増やしています。AI対応の親和性成熟化と無細胞スクリーニングを提供する専門サービスプロバイダーが台頭し、初期発見においてニッチを開拓しています。規制基準が厳格化するにつれてアウトソーシングの波は続くと予想され、大手製薬企業でさえ既存の工場を改修するよりも外部のGMP専門知識を活用するよう促されています。

地域分析

北米は2024年のグローバル収益の46.2%を占め、バイオテク資本の集中、FDAのリーダーシップ、および充実した臨床試験インフラを反映しています。画期的治療薬の加速承認経路は不確実性を排除し、グローバルな開発プログラムを引き付けています。カナダは寛大な税額控除と進化する希少疾患フレームワークを活用して初期段階の試験を誘致し、メキシコはコスト効率の高い輸出供給向けの充填・仕上げノードとして自らを位置づけています。ボストン、ベイエリア、トロントのベンチャー資金調達は堅調を維持しており、学術・産業界の接点での発見を支えています。

アジア太平洋は8.3%のCAGRで最も速く成長しており、中国、韓国、シンガポールで建設中の大規模GMP施設によって牽引されています。政府の助成金とクラスター政策が技術移転を促進し、規制当局はレビュータイムラインをグローバル標準に調和させています。日本は二重特異性承認の先駆けとして、欧米の規制当局に参照コホートを提供し続けています。オーストラリアはこれを補完する形で、強力な橋渡し研究と適格支出の最大43.5%を還付するR&D税制優遇措置を提供し、初期臨床研究を引き付けています。

欧州はドイツの抗体工学の遺産と英国の堅固なVCエコシステムに支えられ、2030年にかけて相当な規模を維持しています。[3]Nature Communications編集部、「広範な効力を持つスパイク特異的ヒトモノクローナル抗体」、nature.com 調和されたEUガイドラインは重複を削減しますが、Brexitは英国のドシエに追加の行政的負担をもたらしています。フランスは官民コンソーシアムを通じてフラグメント生産を拡大し、イタリアとスペインは医療予算を抑制するためにバイオシミラー経路に注力しています。東欧諸国は競争力のある労働コストで受託製造を誘致していますが、スキルギャップに直面しています。全体として、欧州は標的生物製剤に報酬を与える精密医療の償還フレームワークから恩恵を受けており、高付加価値フラグメントへの需要を強化しています。

競合環境

グローバルな製薬大手が抗体フラグメント市場のリーダーシップをめぐって機動力のあるバイオテクチャレンジャーと競合しているため、競争は中程度から高い水準にあります。Roche、AbbVie、Novartisは二重特異性およびコンジュゲートプラットフォームに資本を投入しており、内部構築よりも買収によって技術ギャップを埋めることが多いです。NovartisによるDren Bioの30億米ドルでの買収は、腫瘍学パイプラインを差別化できるフラグメントポートフォリオに置かれるプレミアムを例示しています。

ライセンスも戦略的なレバーであり、AbbVieはIchnos Glenmarkから7億米ドルで三重特異性の権利を取得し、免疫療法スイートを拡大しました。小規模なイノベーターは血液脳関門通過や細胞内抗原標的化などの高度に専門化されたドメインに注力し、概念実証が確立されると提携することが多いです。知的財産のポジションはますます複雑化しており、ヒト化、コンジュゲーション、半減期延長に関する広範な特許ファミリーが、強力な法的リソースを持つ既存企業に有利なクロスライセンスのウェブを形成しています。

フラグメント精製には万能のワークフローがないため、製造能力は明確な差別化要因となっています。高収率の多段階ダウンストリーム操作を習得した企業は、価格決定力に転換されるコストとスケジュールの優位性を獲得します。AI強化の発見プラットフォームが別の競争軸を加えており、機械学習を統合したプレイヤーは従来のプロトコルの12ヶ月に対して6週間のリード最適化サイクルを報告しています。全体として、持続的なM&A、戦略的アライアンス、技術統合は、リーダーシップがイノベーションを大規模に産業化する能力に依存するダイナミックな市場を示しています。

抗体フラグメント産業リーダー

F. Hoffmann-La Roche AG

AbbVie Inc.

Novartis

Amgen

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Johnson & Johnsonは、gMG患者において45%のステロイド削減を示す84週間のnipocalimabデータを発表しました。

- 2025年1月:Novartisは、固形腫瘍プログラムを強化するためにDren Bioの抗骨髄系二重特異性プラットフォームを30億米ドルで取得する取引を完了しました。

- 2024年12月:AstraZenecaは、抗体薬物複合体およびフラグメント薬物複合体の製造に特化したシンガポール工場に15億米ドルを投じることを約束しました。

- 2024年8月:BioNTechは、パイプライン多様化のための二重特異性フラグメントの専門知識を取得するためにBiotheuseを8億米ドルで買収しました。

グローバル抗体フラグメント市場レポートの範囲

| Fabフラグメント |

| 一本鎖可変フラグメント(scFv) |

| デュアルフラグメント形式 |

| 単一ドメイン・ナノボディ |

| その他の新規形式(二重特異性フラグメント) |

| 治療薬 |

| 診断・イメージング |

| 研究試薬 |

| 薬物送達・コンジュゲート |

| バイオセンサー |

| 細菌発現システム |

| 酵母発現システム |

| 哺乳類発現システム |

| ファージディスプレイ・無細胞システム |

| 植物ベースおよびその他のシステム |

| バイオ医薬品・バイオテクノロジー企業 |

| 受託研究・製造機関(CRO・CMO) |

| 学術・研究機関 |

| 診断検査機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| フラグメントタイプ別 | Fabフラグメント | |

| 一本鎖可変フラグメント(scFv) | ||

| デュアルフラグメント形式 | ||

| 単一ドメイン・ナノボディ | ||

| その他の新規形式(二重特異性フラグメント) | ||

| 用途別 | 治療薬 | |

| 診断・イメージング | ||

| 研究試薬 | ||

| 薬物送達・コンジュゲート | ||

| バイオセンサー | ||

| 製造方法別 | 細菌発現システム | |

| 酵母発現システム | ||

| 哺乳類発現システム | ||

| ファージディスプレイ・無細胞システム | ||

| 植物ベースおよびその他のシステム | ||

| エンドユーザー別 | バイオ医薬品・バイオテクノロジー企業 | |

| 受託研究・製造機関(CRO・CMO) | ||

| 学術・研究機関 | ||

| 診断検査機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の抗体フラグメント市場の規模はどのくらいですか?

抗体フラグメント市場規模は2025年に78億5,000万米ドルに達し、2030年までに109億8,000万米ドルに達すると予測されています。

最も速く成長するフラグメントタイプはどれですか?

ナノボディ・単一ドメイン形式は11.65%で最も高いCAGRを記録しており、腫瘍浸透性と安定性における強いパフォーマンスを反映しています。

2030年にかけて最も速く拡大する地域はどこですか?

アジア太平洋は、中国、韓国、シンガポールが大規模なフラグメント専用製造工場を建設する中、8.3%のCAGRで成長しています。

現在収益を支配している用途はどれですか?

治療用途は腫瘍学および自己免疫疾患における承認増加により、2024年の売上の69.5%を占めています。

なぜ無細胞システムが今重要なのですか?

無細胞合成は迅速なプロトタイピングと部位特異的コンジュゲーションをサポートし、製造方法論において12.50%のCAGRを牽引しています。

低コスト製造の主な障壁は何ですか?

フラグメントに対するプロテインAの親和性がないため、多段階精製が必要となり、製造コストが最大60%上昇する可能性があります。

最終更新日: