オーグメンテッド・アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.96 十億米ドル |

| 市場規模 (2031) | 127.18 十億米ドル |

| 成長率 (2026 - 2031) | 27.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーグメンテッド・アナリティクス市場分析

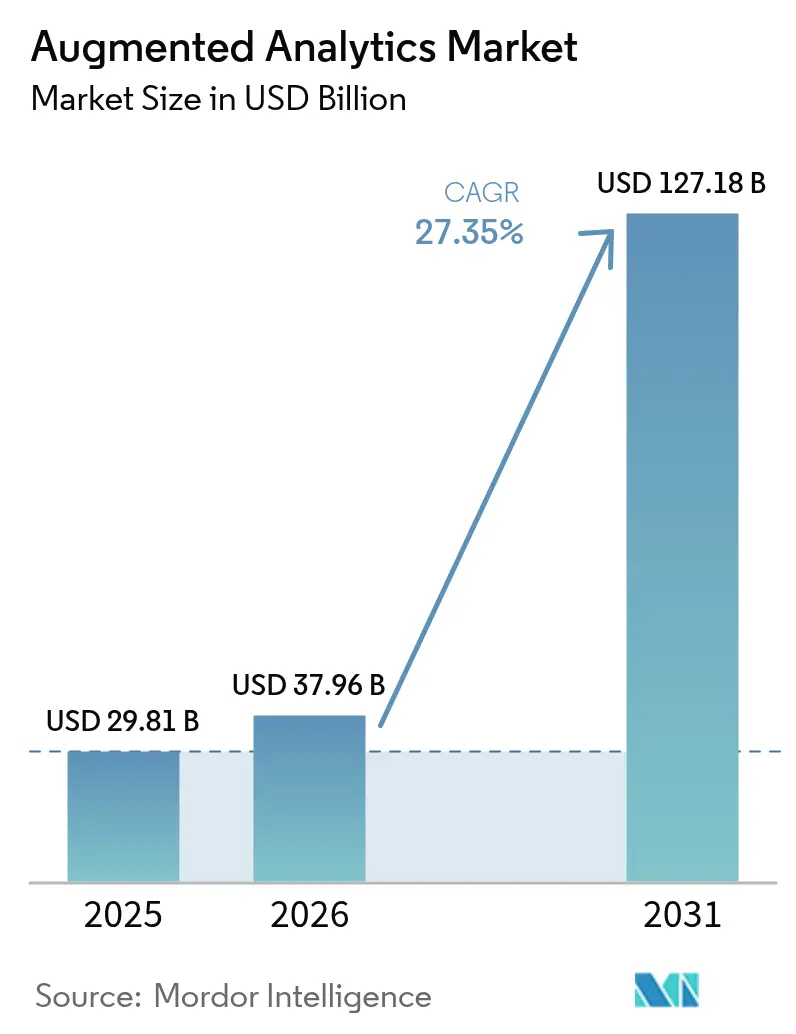

オーグメンテッド・アナリティクス市場規模は2025年に298億1,000万米ドルと評価され、2026年の379億6,000万米ドルから2031年には1,271億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは27.35%です。

大規模言語モデル(LLM)機能が主流のビジネスインテリジェンス・スイートの標準機能となるにつれ、収益の勢いは概念実証から全社規模の展開へとシフトしています。自然言語クエリ、自動インサイト生成、およびワークフローを実行するAIエージェントは、アナリティクスのバックログを削減し、意思決定サイクルを短縮することで、あらゆるビジネス層においてデータ駆動型文化を高めています。クラウドプラットフォームが引き続き主流を占める一方、データ主権に関する規制が機密性の高いワークロードにオンプレミス処理を要求するため、ハイブリッドアーキテクチャが支持を集めています。ベンダー間の競争は、エッジ、プライベートクラウド、パブリックリージョン間でAIタスクを調整するオーケストレーションツールをめぐって激化しています。組織がガバナンスの再設計、従業員の再スキル化、およびドメイン特化のためのファウンデーションモデルの微調整を担うパートナーを求めるにつれ、サービス需要が加速しています。高性能GPUのサプライチェーンのボトルネックと推論コストの上昇が近期のスケーリング計画を抑制していますが、ハイパースケーラーによるロードマップへの投資は2026年を通じてインフラ整備が持続することを示しています。

主要レポートのポイント

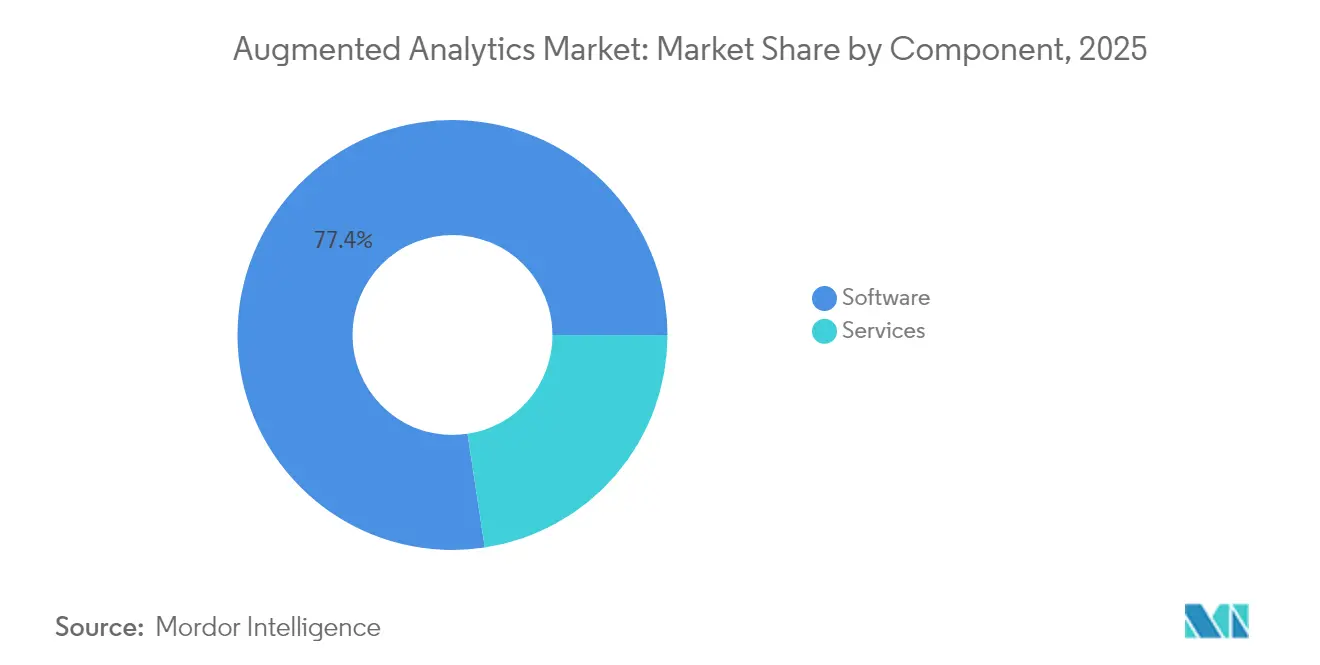

- コンポーネント別では、ソフトウェアが2025年に77.40%の収益シェアを獲得し、サービスは2031年にかけてCAGR 28.40%で成長する見込みです。

- 展開形態別では、クラウドが2025年のオーグメンテッド・アナリティクス市場シェアの59.10%を占め、ハイブリッドがCAGR 29.75%で2031年まで成長をリードしています。

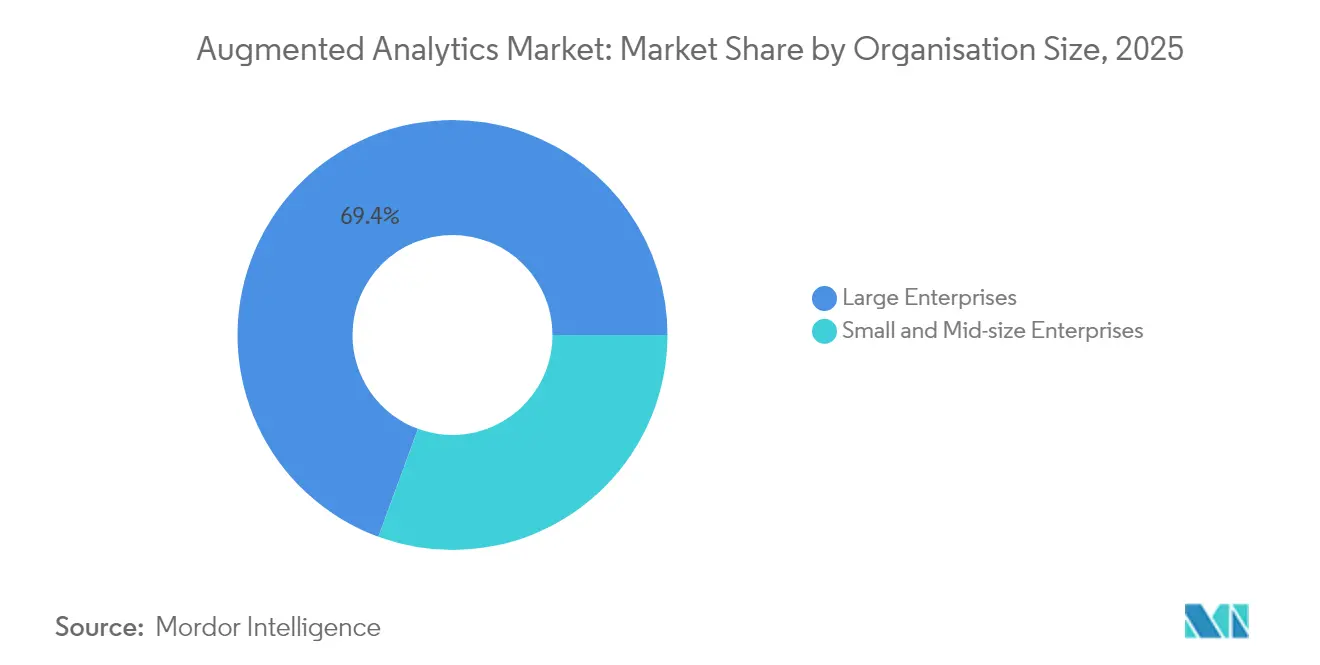

- 組織規模別では、大企業が2025年のオーグメンテッド・アナリティクス市場規模の69.40%のシェアを保有し、中小企業(SME)はCAGR 29.35%で拡大する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に23.60%の収益シェアでトップとなり、小売および消費財は2031年にかけてCAGR 28.85%で拡大しています。

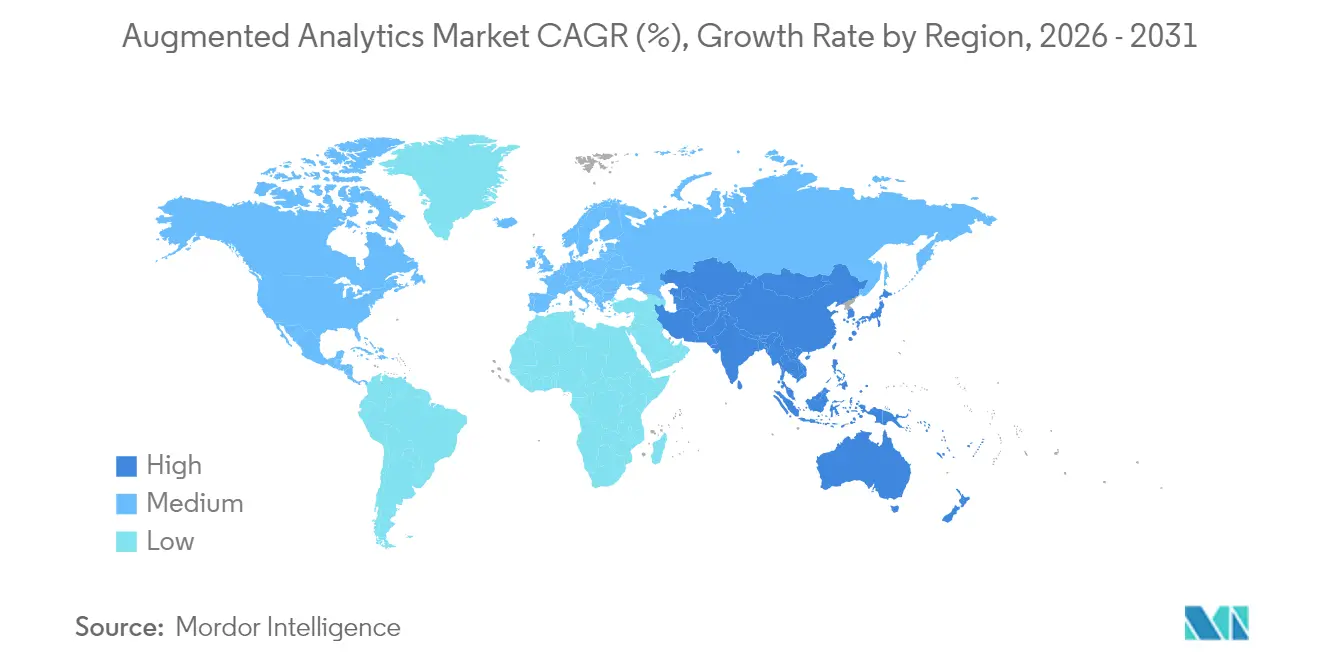

- 地域別では、北米が2025年に47.20%の収益を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 28.10%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

拡張アナリティクス市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチ構造データ分析需要の増大 | +4.20% | グローバル、APACがリード | 中期(2~4年) |

| セルフサービスBIおよびデータの民主化 | +3.80% | 北米および欧州が中核、APACが台頭 | 短期(2年以内) |

| クラウドサブスクリプションによる中小企業の採用 | +3.50% | グローバル、新興市場で強い | 中期(2~4年) |

| 生成AI統合アナリティクス・スイート | +5.10% | 北米およびAPACがリード、欧州が追随 | 短期(2年以内) |

| データ主権のためのエッジ層展開 | +2.9% | 欧州およびAPAC、グローバルに拡大 | 長期(4年以上) |

| SaaSコパイロット主導の組み込みアナリティクスの収益化 | +3.4% | グローバル、先進市場でエンタープライズに注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチ構造データ分析需要の増大

企業情報の約80%は、文書、画像、機械ログにまたがる非構造化データです。高度な言語モデルおよびビジョンモデルは、従来の表形式データセットと並行してこれらのフォーマットを解析し、アナリストに単一の探索サーフェスを提供します。自動車メーカーはこの機能を活用してセンサーテレメトリとメンテナンスマニュアルを統合し、ダウンタイム予測精度を85%向上させています。病院は放射線スキャン、臨床メモ、およびゲノムプロファイルを組み合わせて診断経路を精緻化しています。これらの未活用データプールを活用する能力が、AI ネイティブパーサーを組み込んだプラットフォームへの需要を高め、オーグメンテッド・アナリティクス市場の成長を後押ししています。

セルフサービスBIおよびデータ民主化の推進

自然言語プロンプトにより、マーケティングマネージャー、財務コントローラー、コールセンタースーパーバイザーがSQLなしで複雑なクエリを実行できます。このシフトにより、リクエストからインサイトまでのサイクルが数週間から数分に短縮され、データエンジニアリングチームがより高付加価値な業務に集中できるようになります。ThoughtSpotのGoogleのGeminiモデルとの統合は、会話型検索が複雑さを隠しながらガバナンスの効いた共有可能な回答を返す方法を示しています[1]ThoughtSpot、「ThoughtSpot、会話型アナリティクスのためにGeminiを統合」、thoughtspot.com。利用率の向上がデータリテラシーのフィードバックループを改善し、アナリティクス文化を定着させ、オーグメンテッド・アナリティクス市場をさらに押し上げています。

クラウドサブスクリプションによる中小企業の採用

シート単位で価格設定され、使用量に応じて自動スケールされるサブスクリプションバンドルは、歴史的に中小企業を阻んできた設備投資の障壁を取り除きます。クラウドベンダーは現在、会計、CRM、およびeコマースプラットフォーム向けのコネクタを事前設定しており、小売スタートアップが販売データを接続して数時間以内にAI生成の利益率診断を受け取ることができます。アナリティクスツールを使用する中小企業は、収益が15%改善し、キャッシュフロー予測精度が20%向上したと報告しています。このトレンドは、対象ベースを拡大することでオーグメンテッド・アナリティクス市場に新たな需要の勢いをもたらしています。

生成AI統合アナリティクス・スイート

ベンダーはテーブルを積極的にスキャンし、異常を検出し、モバイルデバイスにナラティブブリーフィングを配信するLLMを組み込んでいます。MicrosoftのデータセンターへのUSD 800億の拡張は、これらのAIコパイロット専用のGPUクラスターを割り当てています。銀行は数秒以内の不正検出にこの機能を展開し、食料品店は動的価格設定の微調整に活用しています。ルックバックダッシュボードから前向きエージェントへの移行は、購買基準をリセットし、市場採用を推進しています。

拡張アナリティクス市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびセキュリティの要求 | -2.80% | 欧州がリード(GDPR)、グローバルに拡大 | 短期(2年以内) |

| 雇用代替に対する労働力の不安 | -2.10% | 先進市場が先行、新興地域が続く | 中期(2~4年) |

| プロンプトエンジニアリングのスキルギャップ | -1.9% | グローバルな不足 | 短期(2年以内) |

| GPUの不足と推論コストのインフレ | -3.2% | グローバルなサプライチェーン、大企業で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティの懸念

GDPRおよびセクター別規制は、明示的な同意、データ最小化、および監査証跡を要求しており、制約のないAI実験をリスクの高いものにしています。ベンダーは現在、地域データセンター内に「ソブリンクラウド」ゾーンを立ち上げており、MicroStrategyはSTACKITと提携してドイツおよびオーストリアでホストされるEU準拠のスタックを提供しています[2]MicroStrategy、「MicroStrategyソブリン欧州クラウドの立ち上げ」、microstrategy.com。コンプライアンスの負担がプロジェクトの展開を遅らせ、長期的な信頼が構築される一方で近期の支出を削減しています。

雇用代替に対する労働力の不安

従業員はAIが自分たちのスキルを周辺化することを懸念しており、利用率を低下させる抵抗を生み出しています。変革管理プログラム、職務再設計ワークショップ、および再スキル化手当が、インセンティブの整合において効果を発揮しています。建設資材サプライヤーのCEMEXがアナリストをAIコパイロットと組み合わせた際、ヘッドカウントを維持したままスループットが2倍になり、代替ではなく拡張を示しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

拡張アナリティクス市場セグメント分析

コンポーネント別:

ソフトウェアの優位性がプラットフォームイノベーションを牽引ソフトウェアは、購買者が取り込み、モデリング、および可視化をバンドルしたエンドツーエンドのスイートに引き寄せられたため、2025年に77.40%の収益を占めました。金額ベースでは、このセグメントはオーグメンテッド・アナリティクス市場規模に230億7,000万米ドルを貢献しました。製品内LLMチャットボットなどの継続的な機能リリースが更新とアップセルの経路を固定しています。サービスセグメントは規模は小さいものの、実装、モデルガバナンス、およびユーザー採用プロジェクトを背景にCAGR 28.40%で拡大しています。マルチクラウド環境が拡大するにつれ、クライアントはポリシー設計、テスト、およびROIベースライン設定を担うパートナーを委託しています。ベンダーのプロフェッショナルサービスグループはこの機会を活用し、グローバルシステムインテグレーターは需要を取り込むために1,000人規模のAIスタジオを構築しています。

二次的効果がソフトウェアの優位性を強化しています。SnowflakeがAnthropicのモデルをCortexサービス内に組み込んだ際、顧客はデータをエクスポートすることなく生成的要約にアクセスでき、プラットフォーム依存度が高まりました。予測期間にわたり、オープンソースのAIコンポーネントは進化しますが、購買者はセキュリティパッチと法的補償を保証する商用ラッパーを依然として好み、オーグメンテッド・アナリティクス市場内でのソフトウェアセグメントのリードを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:

ハイブリッドモデルが主権とパフォーマンスを橋渡しクラウドインストールは2025年の総支出の59.10%を生み出しました。金融サービス企業、オンラインマーケットプレイス、およびストリーミングネットワークは、ホリデーシーズンのスパイクとモデルトレーニングのバーストに対して弾力性を活用しています。しかし、厳格な居住地要件が重要なワークロードをプライベートゾーンに押しやり、ハイブリッドセットアップをCAGR 29.75%で推進しています。オーグメンテッド・アナリティクス市場のハイブリッドシェアは、2026年の131億2,000万米ドルから2031年には482億6,000万米ドルに増加する見込みです。エッジデバイスは個人識別情報をローカルで処理し、集約されたパターンをクラウドAIに転送してより深い推論を行い、コンプライアンスと分析の深さのバランスを取っています。

エッジからクラウドへのオーケストレーションツールが次の競争の場を示しています。プラットフォームはファイアウォールの両側にあるKubernetesクラスター全体でSQL、ベクトル検索、および強化学習ジョブをスケジュールする必要があります。コンテナの自動展開、暗号化キーのガバナンス、およびレイテンシの最適化が可能なプロバイダーは、不均衡なウォレットシェアを獲得する立場にあります。オンプレミス専用の展開は原子力エネルギー、防衛、および製薬において引き続き関連性を持ちますが、設備投資が制約されたセクターではハードウェアの更新サイクルが長くなるため、ハイブリッドに比べて成長が遅れています。

組織規模別:

中小企業の加速が市場ダイナミクスを再形成大企業は広範なデータフットプリントと複雑なワークロードポートフォリオにより、2025年収益の69.40%を提供しました。大企業にとって、オーグメンテッド・アナリティクス市場は運用、顧客、およびIoTデータを調和させる戦略的レイヤーを表しています。一方、中小企業は現在30%未満を占めていますが、CAGR 29.35%で拡大しており、大企業を上回っています。ユーザーあたり月額99米ドルから始まるサブスクリプションバンドルは、ETL、可視化、およびLLMクレジット手当をバンドルし、参入を摩擦のないものにしています。SaaS経由での展開における中小企業のオーグメンテッド・アナリティクス市場規模のシェアは、2031年までに492億5,000万米ドルに達する見込みです。

ローコードインターフェースにより、社内データエンジニアの必要性がなくなります。中規模のアパレルブランドはQlik AutoMLを使用して需要予測モデルを作成し、4週間後に欠品を12%削減しました。消費財の中小企業が同様の成果を目撃するにつれ、バイラル成長効果が増幅します。決済ゲートウェイ、HRIS ベンダー、およびマーケティングオートメーションプラットフォームは現在、ホワイトラベルのアナリティクスを組み込んでおり、マイクロ企業が別途契約なしにAIを活用できるようにし、オーグメンテッド・アナリティクス市場内での採用をさらに民主化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

金融サービスのリーダーシップと小売イノベーションの融合BFSIは、規制上のストレステスト、マネーロンダリング対策、およびカスタマー360イニシアチブが高度なアナリティクスを必要とするため、2025年に23.60%の収益を保有しました。Citigroupの自律型リスクコパイロットの展開はリアルタイムでエクスポージャーを監視し、ヘッジアクションを提案しており、早期の成熟度を示しています。このセクターのシェアは2025年のオーグメンテッド・アナリティクス市場規模の70億4,000万米ドルに相当します。小売および消費財は、サプライチェーンの最適化、動的価格設定、およびハイパーパーソナライズされたロイヤルティオファーに牽引され、最速のCAGR 28.85%を示しています。

オムニチャネルチェーンは、販売時点情報管理データ、ウェブクリック、およびソーシャルセンチメントを統合して4週間先の需要スパイクを予測し、マークダウン費用を削減しています。AldiなどのグロサリーグループはAIボットをパイロット展開して補充を自動発注し、廃棄を8%削減しています。ヘルスケア、製造業、およびテレコムも加速していますが、小売のROIの即時性と目に見える顧客への影響が優れた予算配分を促進し、オーグメンテッド・アナリティクス市場内での成長エンジンとしての役割を強化しています。

地域分析

北米拡張アナリティクス市場

北米は2025年に世界収益の47.20%を創出し、構造的優位性を維持している。すなわち、クラウドリージョンの高密度なフットプリント、ベンチャーキャピタルのパイプライン、そしてAIスキルを持つ労働力プールである。フォーチュン500企業はAIセンター・オブ・エクセレンスの憲章を制度化し、財務・サプライチェーン・人事アプリケーション内にアナリティクスを組み込んでいる。AI研究への連邦資金援助と合理化されたIPO経路は、競争環境を刷新するスタートアップを引き付けている。しかし、カナダのデータローカライゼション条項、カリフォルニア州消費者プライバシー法の改正、および独占禁止法の精査がコンプライアンスコストをもたらし、企業を複数管轄にまたがるハイブリッドアーキテクチャへと誘導している。

アジア太平洋拡張アナリティクス市場

アジア太平洋地域は現時点では規模が小さいものの、2031年にかけて28.10%のCAGR軌道にある。政府のAIインフラ・半導体・人材育成への配分は5,000億米ドルを超えている。中国の深圳にあるAIハブは補助金付きGPUクラスターを提供しており、インドのデジタル個人データ保護法は国内イノベーションを奨励しながらガードレールを設けている。製造コングロマリットは東京・ソウル・シンガポールに集積し、工場フロアの予測アナリティクスに対する需要の好循環を生み出している。現地ベンダーは中国語・ヒンディー語・バハサの音声モデルを統合し、言語要件を満たすことで地域プレイヤーに優位性をもたらしている。こうして拡張アナリティクス市場は、アジア太平洋地域において最も急速な数量拡大を見せている。

欧州拡張アナリティクス市場

州は、GDPRおよび近く施行されるAI法がベンダーの義務を高める中でも、引き続き10%台半ばの成長を記録している。ドイツのミッテルシュタント企業は国境内のソブリンクラウド展開を採用している。フランスの公共部門機関は、市民データに関する法令を遵守するため、隔離されたリージョンでアナリティクスを運用している。ベンダーのロードマップには「EUトラステッドゾーン」ラベルが含まれるようになっており、欧州大陸の規制的引力を反映している。南北間のデジタルスキル格差は依然として存在するが、EU資金によるリスキリングプログラムがそのギャップを縮小し、着実な普及を支えている。

ラテンアメリカおよびMEA拡張アナリティクス市場

ラテンアメリカ・中東・アフリカは後期段階の機会を代表しており、2031年までに拡張アナリティクス市場の9.85%弱を占めると予測されている。モバイルファーストのビジネスモデル、fintech普及率の上昇、および銀行口座を持たない人口層が、信用スコアリングや不正検知に関するアナリティクスニーズを生み出している。サンパウロ・リヤド・ヨネスブルクにおけるクラウドリージョンの開設はレイテンシーを低下させ、データ居住要件に対応することで、ROIが実現した際に本番ワークロードへと転換するパイロット予算を解放している。

競合環境

オーグメンテッド・アナリティクス市場は適度に断片化されたままです。上位のクラウドハイパースケーラーであるMicrosoft、Amazon、およびGoogleは、スケールとGPUサプライチェーンを活用して、サービスとしてのインフラ契約にアナリティクスをバンドルしています。SAPやOracleなどのエンタープライズアプリケーションベンダーは、ERPおよびCRMモジュールにコパイロットを直接統合し、既存のライセンシーの粘着性を高めています。ThoughtSpotやQlikなどの純粋なアナリティクス企業は、速度最適化された検索とビジュアル探索エンジンで差別化しています。AIネイティブの破壊者(多くは設立5年未満)は、エージェント型ワークフローと垂直パッケージ(例:放射線レポートを要約するヘルスケア特化型アナリティクスコパイロット)に注力しています。

投資フローが戦略的優先事項を浮き彫りにしています。OracleはNVIDIAアクセラレーターの確保に400億米ドルを充当し、顧客のAIトレーニング予算のキャパシティを保証することを目指しています。SnowflakeとAnthropicの提携は、最先端の言語モデルをガバナンスの効いたデータクラウドに直接注入し、外部APIホップの必要性を回避しています。一方、Alibaba Cloudは多言語クエリに最適化されたベクトルデータベースを立ち上げ、APACの購買者とディアスポラの中小企業にアピールしています。

価格競争は中心的なレバーではなく、ベンダーはインサイトまでの時間、セキュリティ認証、およびスケールでの総所有コストで競争しています。エコシステムの幅(カタログコネクタ、マーケットプレイスアプリ、認定インテグレーター)がプラットフォームの重力を促進します。エンタープライズ購買者は、ターンキーのガバナンスとコンプライアンス成果物を提供するサプライヤーをますます候補に挙げており、監査可能性機能に早期投資する企業に優位性をもたらしています。業界特化型モデル、ドメインオントロジー、および事前学習済みデータセットは、特に規制された垂直市場において防御可能な資産となっています。予測期間にわたる市場シェアの変動は、そのような垂直市場の堀の深さと、ベンダーがダッシュボード出力から自律的な意思決定実行へと進化する速度に左右される可能性が高いです。

オーグメンテッド・アナリティクス産業リーダー

Microsoft Corporation

QlikTech International AB

IBM Corporation

SAP SE

Salesforce Inc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた拡張アナリティクス市場企業

- Microsoft Corporation

- Salesforce Inc. (incl. Tableau)

- SAP SE

- International Business Machines Corp.

- QlikTech International AB

- Google LLC (Looker)

- Oracle Corporation

- SAS Institute Inc.

- TIBCO Software Inc.

- ThoughtSpot Inc.

- MicroStrategy Inc.

- Sisense Inc.

- GoodData Corp.

- Alteryx Inc.

- Domo Inc.

- Zoho Corporation (Zoho Analytics)

- Amazon Web Services - QuickSight

- Yellowfin BI

- Board International

拡張アナリティクス市場における最近の業界動向

- 2025年3月:Amazon Web Servicesは、Amazon Q for QuickSightに「シナリオ」を導入し、従業員が自然言語を通じて専門家レベルの分析を実行できるようにし、BMW GroupおよびAvailityで10倍の生産性向上を報告しました。

- 2025年1月:Qlikは、レイクハウス機能を強化するためにUpsolver を買収した後、アブダビ投資庁およびThoma Bravoからマイノリティ投資を確保しました。

- 2024年11月:Pyramid Analyticsは、BlackRockから5,000万米ドルを調達し、オーグメンテッド・アナリティクス企業への投資家の信頼を強化しました。

- 2024年9月:ThoughtSpotは、データ – BIのGoogle Cloudテクノロジーパートナー・オブ・ザ・イヤーを受賞し、組み込みアナリティクスのARRを向上させるGemini統合を追加しました。

グローバル・オーグメンテッド・アナリティクス市場レポートの範囲

オーグメンテッド・アナリティクスは、機械学習とNLPの応用によりデータとアナリティクスを扱い、幅広いビジネスユーザーおよびこのセグメントの業務従事者にわたってデータ準備、インサイト発見、およびインサイト共有を自動化する新興技術です。オーグメンテッド・アナリティクスは、データアナリティクス、データ共有、およびビジネスインテリジェンスを強化するために適用され、データおよびアナリティクス市場における次の破壊の波を示しています。データプロフェッショナルは、プラットフォーム機能を持つオーグメンテッド・アナリティクスを既存のビジネスモデルに採用しています。

オーグメンテッド・アナリティクス市場は、展開形態(オンプレミス、クラウド)、エンドユーザー産業(BFSI、テレコムおよびIT、小売、ヘルスケア、製造業、メディアおよびエンターテインメント)、ならびに地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてについて価値(米ドル)で提供されています。

セグメンテーションの概要

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| テレコムおよびIT |

| 小売および消費財 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| メディアおよびエンターテインメント |

| 政府および公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| テレコムおよびIT | ||

| 小売および消費財 | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 政府および公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

オーグメンテッド・アナリティクス市場の現在の価値はいくらですか?

オーグメンテッド・アナリティクス市場は2026年に379億6,000万米ドルと評価されており、CAGR 27.35%で2031年までに1,271億8,000万米ドルに達する見込みです。

最も成長が速い展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドの俊敏性とオンプレミスのデータ主権ニーズのバランスを取るため、2031年にかけてCAGR 29.75%で成長をリードしています。

中小企業がオーグメンテッド・アナリティクスを急速に採用している理由は何ですか?

サブスクリプションベースのクラウドプラットフォームが初期インフラコストを排除し、ローコードインターフェースを提供することで、中小企業が15%の収益向上と迅速な意思決定サイクルを実現できるようにしています。

現在最も多く投資している産業はどこですか?

銀行・金融サービス・保険は23.60%の収益シェアを保有し、リスク管理と不正検出にAIを活用しています。

将来最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、大規模な政府のAIイニシアチブと大規模なインフラ投資により、CAGR 28.10%で拡大する見込みです。

近期の市場拡大に対する主な制約は何ですか?

GPUの不足と推論コストの上昇が、厳格なデータプライバシー規制と相まって、現在大規模な展開を遅らせていますが、ハイパースケーラーの投資がボトルネックの緩和を目指しています。

最終更新日: