ペプチド抗生物質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

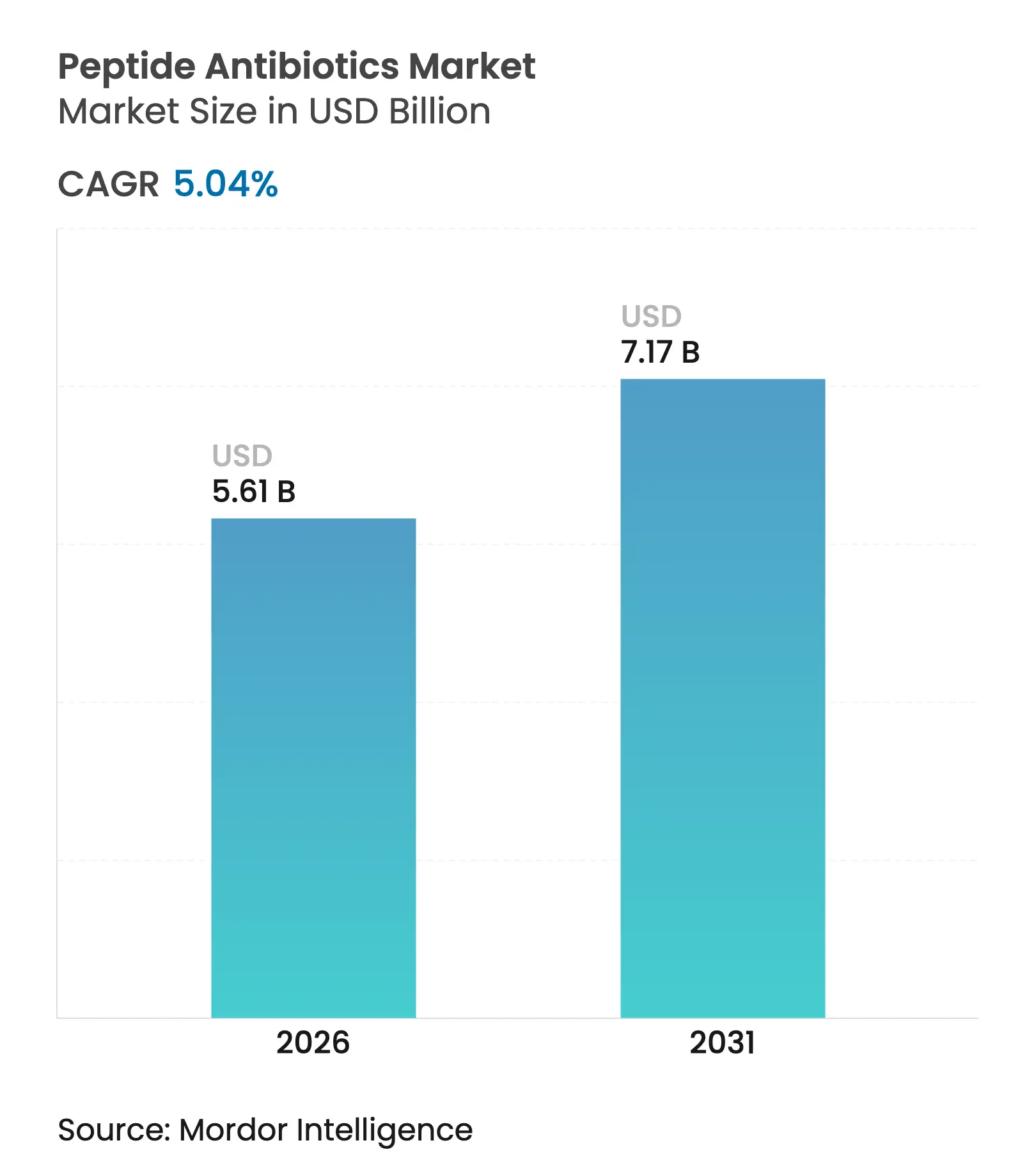

| 市場規模 (2026) | 5.61 十億米ドル |

| 市場規模 (2031) | 7.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

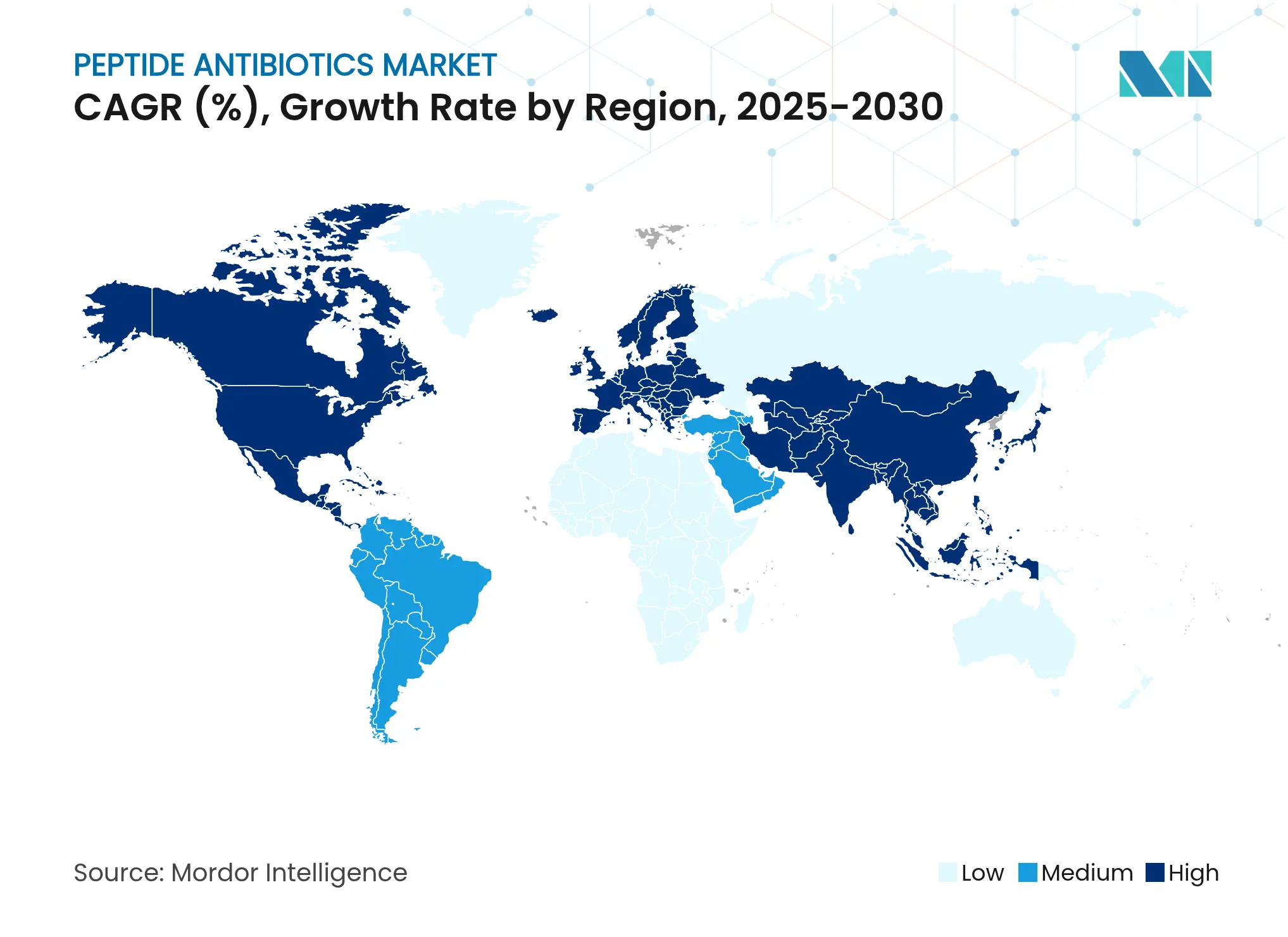

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペプチド抗生物質市場分析

ペプチド抗生物質市場規模は2026年に57億1,000万米ドルと推定され、2025年の53億4,000万米ドルから成長し、2031年には71億7,000万米ドルに達する見込みで、2026年〜2031年にかけて5.04%のCAGRで成長しています。多剤耐性の増加、AIによって特定された約900,000件の抗菌ペプチド配列を含む拡大する創薬パイプラインが製品イノベーションを加速しています。[1]Sarah Dixon、「人工知能が900,000件の抗菌ペプチドを明らかにする」、nature.com FDAの適格感染症製品(QIDP)指定などの規制上のインセンティブは独占期間を延長し、承認を迅速化することで商業的実現可能性を向上させています。一方、CordenPharmaによる9億ユーロ(10億4,300万米ドル)の製造投資やMerckによる4億9,300万米ドルの経口デリバリーライセンス契約に代表される大規模な資本投下は、ペプチド抗生物質市場に対する持続的な信頼を示しています。外用ハイドロゲルのイノベーションおよびAI主導のRiPP創薬は対応可能な機会基盤をさらに拡大しており、プレミアム価格設定と製造の複雑さが近期の普及を抑制しているものの、市場全体の成長を支えています。

主要レポートのポイント

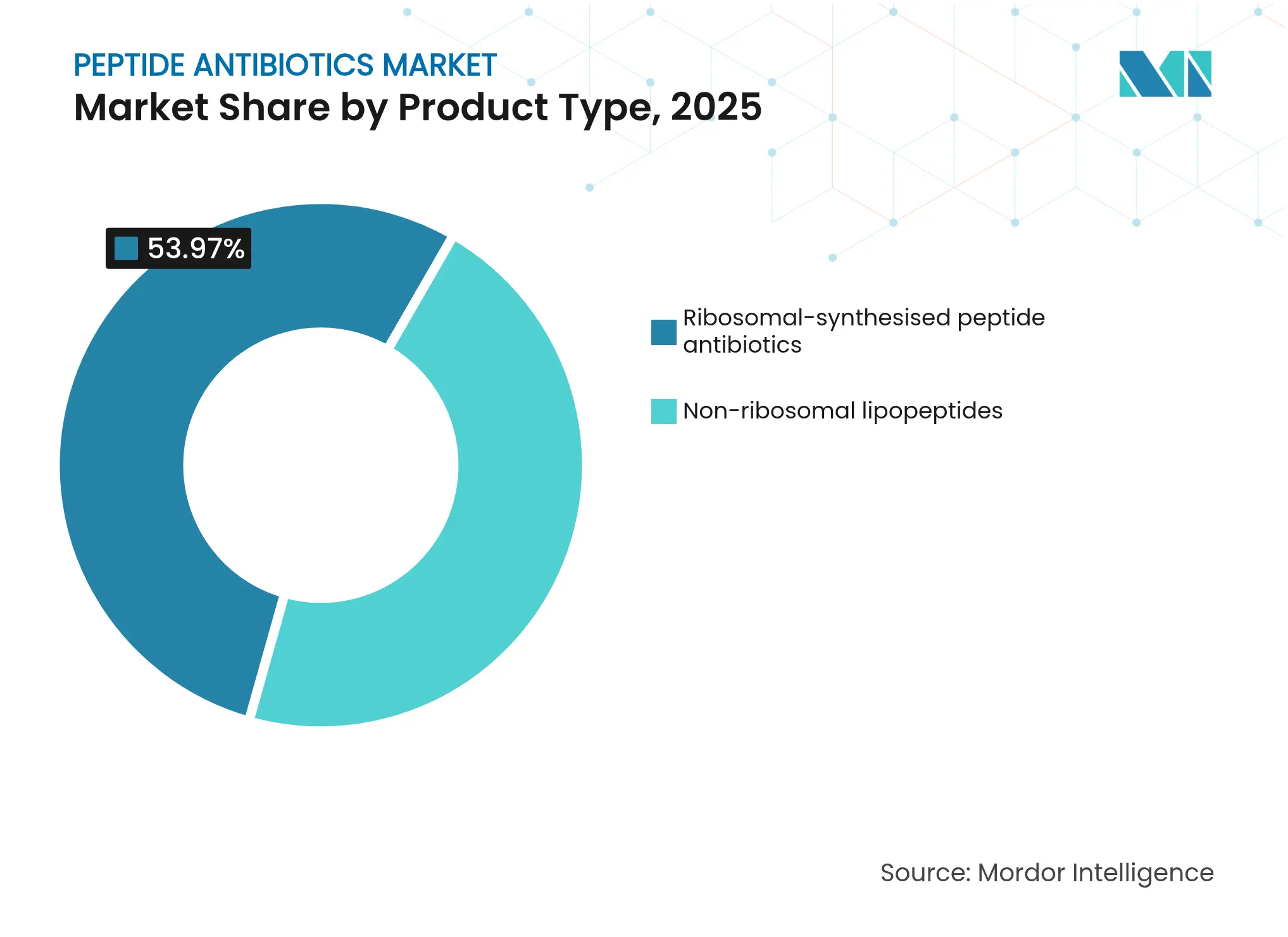

- 製品タイプ別では、非リボソーム型リポペプチドが2025年の収益シェアで46.03%をリードし、一方リボソーム型RiPPは2031年にかけて13.08%のCAGRで拡大すると予測されています。

- 疾患別では、皮膚感染症が2025年のペプチド抗生物質市場規模の41.12%を占め、院内感染性および人工呼吸器関連細菌性肺炎は2031年にかけて10.05%のCAGRで成長すると予測されています。

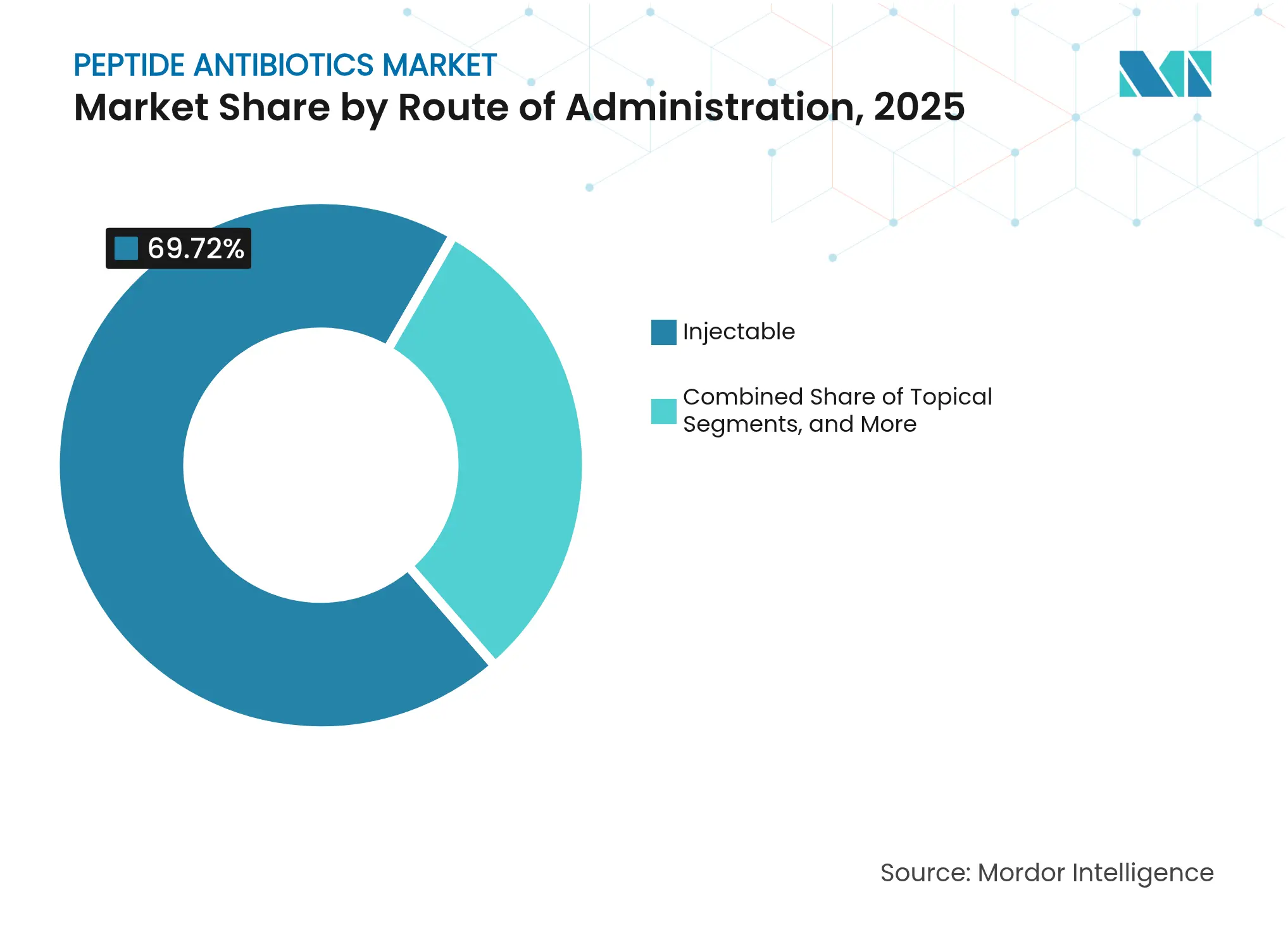

- 投与経路別では、注射剤製剤が2025年に69.72%のシェアを保持し、一方外用ハイドロゲルは2031年にかけて12.29%のCAGRで前進しています。

- 流通チャネル別では、病院薬局が2025年収益の56.94%を占め、オンライン薬局は2026年〜2031年にかけて14.02%のCAGRを達成すると予測されています。

- 地域別では、北米が2025年の世界収益の38.12%を獲得し、アジア太平洋は予測期間にわたって9.7%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペプチド抗生物質市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 多剤耐性細菌感染症の有病率の上昇 | +1.80% | 世界全体、アジア太平洋および北米への影響が最大 | 中期(2〜4年) |

| リボソーム型および非リボソーム型ペプチド抗生物質に関するR&Dパイプラインの強化 | +1.20% | 北米および欧州連合(EU)、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 集中治療環境における最終手段的抗生物質の需要急増 | +1.00% | 世界全体、特に世界中の集中治療室(ICU)環境での急性ニーズ | 短期(2年以内) |

| 有利な規制上のインセンティブ(GAIN/QIDP、希少疾病薬指定) | +0.90% | 世界全体、主に米国および欧州連合(EU)市場 | 短期(2年以内) |

| AI主導のゲノムマイニングによる新規RiPPクラスの開拓 | +0.70% | 世界全体、米国、英国、シンガポールでの早期成果 | 長期(4年以上) |

| ペプチド・ハイドロゲルデリバリープラットフォームによる外用・インプラント用途の拡大 | +0.60% | 世界全体、北米および欧州での高度な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多剤耐性細菌感染症の有病率の上昇

カルバペネム耐性アシネトバクター・バウマニーはいくつかの地域で70%を超える耐性率を示しており、最終手段的な選択肢が不可欠となっています。第5クラスのランチペプチドであるマッサタイドAは、0.25 µg/mLでリネゾリド耐性および メチシリン耐性黄色ブドウ球菌(MRSA)を阻害し、多くの従来薬を凌駕しています。WHO 2024年優先病原体更新では、ペプチド製剤が従来の耐性メカニズムを回避できる独自の能力を有することが強調されています。[2]世界保健機関(WHO)、「抗菌薬耐性ファクトシート」、who.int 集中治療室では、ステノトロフォモナス・マルトフィリアの分離率が20年間で7%から15%に上昇し、セフタジジム耐性は72.5%に達しています。これらの疫学的変化により、ペプチド抗生物質市場は継続的な需要圧力にさらされています。

リボソーム型および非リボソーム型ペプチド抗生物質に関するR&Dパイプラインの強化

アミノビニル-システインペプチドに関する1,172件以上の生合成遺伝子クラスターがカタログ化され、創薬ファネルが拡大しています。Eli Lillyによる1億米ドル(1億1,500万米ドル)のAMRアクション基金へのコミットメントは、OpenAIとのコラボレーションと相まって、大手製薬企業がペプチドソリューションへと方向転換していることを示しています。研究者らは最近、ラクトバシラス科(Lactobacillaceae)のゲノムから9,601件の抗菌ペプチドをマイニングし、リボソーム型候補における前例のない幅広さを実証しました。[3] Rubing Du、「大規模ゲノミクスと機械学習による健康関連ラクトバシラス科における暗号化抗菌ペプチドの発見」、Microbiome、microbiomejournal.biomedcentral.com PeptilogicsへのCARB-Xの支援は、非リボソーム型イノベーションに関する官民の連携を強調しています。FDAの2024年における4つのペプチド医薬品の承認は、規制当局の信頼を裏付けています。

有利な規制上のインセンティブ(GAIN/QIDP、希少疾病薬指定)

FDAのQIDPパスウェイは5年間の独占期間延長と優先審査を付与し、試験で76.4%の治癒率を達成したAbbVieのEmblaveoなどの上市を加速しています。欧州医薬品庁(EMA)の同等措置により欧州参入が円滑化され、Pfizerのアズトレオナム・アビバクタムがCHMPの肯定的意見を獲得しました。初のトリアザアセナフチレン阻害剤であるBlujepaの最近の承認は、規制当局の新規メカニズムに対する開放性を強調しています。国防高等研究計画局生物医学先端研究開発局(BARDA)による3億1,800万米ドルの資金援助は、適格資産のR&D支出リスクをさらに軽減しています。これらのインセンティブが総合的にペプチド抗生物質市場の勢いを維持しています。

ペプチド・ハイドロゲルデリバリープラットフォームによる外用・インプラント用途の拡大

自己組織化ハイドロゲルはオキサシリンと組み合わせることでMRSAに対する殺菌活性を64倍に高め、外用療法の魅力を広げています。細胞膜透過性ペプチドとのナノゲル複合体はin vivoで泌尿器系病原菌の90%超を除去し、従来療法に比べて36%の改善を示しています。ボロン酸エステル放出型ハイドロゲルは数週間にわたって活性を持続し、抗結核療法の成果を改善しています。溶解型マイクロニードルは現在、皮膚感染症に対するより高い患者コンプライアンスで抗菌ペプチドを送達しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い製造コストとプレミアム価格設定 | -1.40% | 世界全体、価格に敏感な市場への影響が最大 | 短期(2年以内) |

| 新規抗生物質に対する限られた償還および価格設定インセンティブ | -0.90% | 世界全体、医療費制約のある医療システムへの急性影響 | 短期(2年以内) |

| 全身適用における細胞毒性および安定性の課題 | -0.80% | 世界全体、特に静脈内(IV)製剤への影響 | 中期(2〜4年) |

| 既存療法に対する優位性の実証に関する厳格な規制要件 | -0.60% | 世界全体、高度に規制された市場(米国、欧州連合)での負担が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストとプレミアム価格設定

ペプチド合成には特殊な設備が必要であり、製造コストを低分子医薬品のベンチマークよりも高く押し上げています。持続可能性監査では、複雑なリポペプチドに対するプロセス質量強度の上昇が示されており、限られたcGMP(医薬品製造品質管理基準)能力と精製のボトルネックが課題となっています。ダプトマイシンとバンコマイシンを比較したコスト最小化研究は、リソースが限られた環境における経済的アクセスの制約を浮き彫りにしています。FDAによるVenatorx–MelintaのBARDA資金提供コンビネーションの製造上の問題による否決などの製造上の挫折は、コスト圧力が承認を頓挫させ得ることを示しています。

全身適用における細胞毒性および安定性の課題

タンパク質分解酵素による分解および塩感受性により全身性ペプチドの半減期が短縮され、頻回投与または化学的修飾が求められます。細菌は分解酵素とエフラックスポンプによってペプチドに対抗しますが、耐性の進化は低分子医薬品よりも遅いままです。細胞毒性を回避しながら治療的血漿濃度を達成することは困難であり、プロテアーゼ分解と製剤コストが二重の障壁として機能しています。環化などの構造的調整は安定性を向上させますが、製造の複雑さを増大させます。その結果、発見されたペプチドのうち臨床段階まで進むものはごく一部に限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非リボソーム型の優位性とリボソーム型のイノベーション

非リボソーム型リポペプチドは2025年のペプチド抗生物質市場シェアの46.03%を確保し、耐性グラム陽性菌およびグラム陰性菌感染症に対して不可欠なダプトマイシンとポリミキシンが基盤となっています。肺炎球菌(Streptococcus pneumoniae)におけるBceAB介在耐性を回避するダプトマイシンの能力がその第一線としての地位を維持しています。ポリミキシンBおよびコリスチンは、新興のMCR遺伝子耐性にもかかわらず、カルバペネム耐性菌に対する最終手段的療法として重要性を回復しています。CordenPharmaの工場拡張などの製造上の進歩が、この成熟したセグメントの供給安定性を支えています。

リボソーム型RiPPは製品クラスの中で最高となる13.08%のCAGRで成長すると予測されています。合成生物学ツールによりリケン菌類から987件の新規RiPP遺伝子クラスターが発見され、新たな創薬空間が開拓されました。機械学習主導の進化によりLBDA-Dが産生され、大腸菌(Escherichia coli)および黄色ブドウ球菌(S. aureus)に対する強化された活性を示しています。異種発現システムにより、スケーラブルなRiPP製造が可能となり、過去の供給制約が軽減されています。その結果、リボソーム型候補に関するペプチド抗生物質市場規模は予測期間にわたって急速に拡大する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患別:皮膚感染症がリードする中HABP/VABPが加速

皮膚感染症は2025年のペプチド抗生物質市場規模の41.12%を占め、糖尿病性足潰瘍や術後創傷に適した外用デリバリー形態が支えています。ロシレックス(ペキシガナン)は外来ケアにおけるコンプライアンス向上のための溶解型マイクロニードルによる集中開発を示しています。ダルババンシンなどの長時間作用型リポグリコペプチドは皮膚適応症を超えてその適用範囲を拡大し、血流感染症において最大100%の臨床成功率を報告しています。糖尿病有病率の増加およびコミュニティ環境でのMRSAの高い罹患率が、ペプチド抗生物質市場内の皮膚指向療法への需要を維持しています。

院内感染性および人工呼吸器関連細菌性肺炎はベースライン収益は小さいものの、疾患領域の中で最速となる10.05%のCAGRが予定されています。AbbVieが新たに承認を取得したEmblaveoは後期試験で76.4%の治癒率を達成しました。集中治療感染率は依然高く、ステノトロフォモナス・マルトフィリアの発生率は20年間で倍増しています。呼吸器感染症の重篤な性質により、プレミアム償還および安定した病院での採用が確保されており、開発中の高度な吸入型または長時間作用型注射ペプチドが将来的な浸透を深める見込みです。

投与経路別:注射剤の優位性が外用剤のイノベーションに挑戦される

注射剤は2025年に収益シェアの69.72%を維持し、重篤な感染症における迅速な全身暴露の必要性を強調しています。バンコマイシンは米国感染症学会(IDSA)プロトコルに従い、心臓外科手術症例の89.1%で適切に使用されました。コールドチェーンインフラおよび訓練された輸液スタッフが病院環境を優先し、ペプチド抗生物質市場を入院医療に固定しています。ただし、高い製造コストと長い輸液時間が支払者にとってのコスト抑制上の課題をもたらしています。

12.29%のCAGRで上昇している外用ハイドロゲルは、MRSAに対して2 µMという低い最小発育阻止濃度を達成する自己組織化ペプチドネットワークを採用しています。ハイドロゲルマイクロスフェアは現在、高い薬物負荷と制御放出を実現し、以前の容量の問題を解決しています。非侵襲的療法に対する患者の好みと全身毒性リスクの低減が普及を促進しています。したがって、ペプチド抗生物質市場は従来の静脈内投与レジメンを超えてモダリティの多様化が進んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局のコントロールとオンラインの成長

病院薬局は、対処される感染症の急性的性質と多くの製剤の無菌性要件により、2025年の世界販売の56.94%を管理しています。集中調剤ユニットと温度管理保管が医薬品の品質を保持し、病院のリーダーシップを強化しています。医療関連感染症の有病率は毎年数百万人に影響を与えると推定されており、ペプチド抗生物質の需要を入院医療に集中させています。

オンライン薬局は14.02%のCAGRと予測され、遠隔医療の拡大および経口ペプチド投与の実現可能性の向上から恩恵を受けています。Merckによる4億9,300万米ドルのCyprumed契約は、ペプチドを錠剤に変換することを目指しており、これが実現すれば外来チャネルが拡大する見込みです。小売薬局は経口製剤および一部の外用製品を調剤する中間的な位置を占めていますが、より多くのペプチド抗生物質がコミュニティ処方に移行するまで成長は限られています。

地域分析

北米は2025年の世界収益の38.12%を生み出し、最高の地域貢献度を示しました。FDAのQIDPフレームワークにより、BlujepaおよびEmblaveoなどの最先端製剤の承認が迅速化され、一方で国防高等研究計画局生物医学先端研究開発局(BARDA)は抗菌薬R&Dへの3億1,800万米ドルの契約を実施しました。Eli Lillyによる1億米ドルのAMRファンドやCordenPharmaの工場拡張を含む民間投資が、供給と創薬能力を強化しています。マクマスター大学などの研究拠点はAIベースの創薬モデルを先駆けており、北米全体のペプチド抗生物質市場のフットプリントを拡大しています。

アジア太平洋は2031年にかけて9.7%のCAGRが予測される最も急成長している地域です。AstraZenecaによる25億米ドルの北京R&Dセンターが地域のペプチド能力を強化し、中国の規制当局は重篤な感染症に対してVibativを承認し、Cumberland PharmaceuticalsX大規模市場へのアクセスを与えました。シンガポールの研究機関はバクテリオファージ・ペプチド相乗プログラムを推進しており、抗菌薬耐性への地域全体のコミットメントを強調しています。政府のスチュワードシップイニシアチブとインドおよび韓国にわたる能力増強が、ペプチド抗生物質市場内での持続的な採用を促進しています。

欧州は欧州医薬品庁(EMA)の合理化されたパスウェイと製造の深みに支えられ、重要な貢献地域であり続けています。PfizerのアズトレオナムS・アビバクタムに対するCHMPの肯定的意見は規制の効率性を示しています。チャルマース工科大学などの学術センターはオキサシリンの効力を64倍に高めるペプチドハイドロゲルを開発し、イノベーションの強さを実証しています。一方、中東・アフリカおよび南米は、抗菌薬スチュワードシップに焦点を当てた医療インフラの改善と啓発キャンペーンに支えられて、初期段階の採用を示しています。

競合状況

ペプチド抗生物質市場は中程度の集中度を特徴とし、主要企業はスケール、AIパートナーシップ、製造の深みを活用して競争優位を確保しています。Merckによる4億9,300万米ドルのCyprumed契約は、長年ペプチドの普及を制約してきた経口デリバリーの障壁を克服することを目指しています。

戦略的アライアンスはますますAI主導の創薬を中心とするようになっており、Eli LillyとOpenAIのパートナーシップは生成モデルがヒット-リードのタイムラインを圧縮できる方法を示しています。デバイスのインターフェースでは、Amferiaによる120万ユーロ(130万米ドル)の投資がハイドロゲルドレッシングを迅速な米国参入に向けて位置付け、標準治療に比べて64倍の効力改善を達成しています。長時間作用型注射剤におけるホワイトスペースの機会は、Melintaなどのプレイヤーに週1回投与のリポグリコペプチドへの投資を促し、病院退院オプションを拡大しています。

新興の破壊的参入者には、骨折感染症治療薬についてCARB-X資金を確保したPeptilogicsや、合成生物学を活用してカスタムRiPPを創出するスタートアップが含まれます。競争戦術にはまた、5年間の追加独占期間を確保しFDAの優先審査キューへのアクセスを得るためのQIDP資格の積極的な追求も含まれます。全体として、投資規模と規制上の専門知識がペプチド抗生物質市場内のポジショニングを形成する上で決定的な要因であり続けています。

ペプチド抗生物質業界リーダー

Merck & Co., Inc.

ANI Pharmaceuticals, Inc.

Melinta Therapeutics.

AbbVie

Cumberland Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GlaxoSmithKlineは、複雑性のない尿路感染症に対する初のトリアザアセナフチレン細菌トポイソメラーゼ阻害剤であるBlujepa(ゲポチダシン)のFDA承認を取得しました。

- 2025年3月:AstraZenecaは、大環状ペプチドコラボレーションを伴う25億米ドルのR&Dセンターを北京に設立すると発表しました。

- 2025年2月:AbbVieは、多剤耐性グラム陰性菌感染症の治療を目的としたEmblaveo(アズトレオナム・アビバクタム)のFDA認可を取得しました。

- 2025年2月:Cumberland Pharmaceuticalsは、肺炎および重篤な皮膚感染症に対するVibativ(テラバンシン)の中国承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、ペプチド抗生物質市場を、リボソームおよび非リボソームリポペプチド、グリコペプチド、ポリミキシン、および関連アナログを含む、ヒト治療用に販売され、メーカー販売価格で評価される処方箋グレードの天然由来または合成抗菌ペプチドと定義している。

除外範囲:動物用製剤およびペプチドベースの食品保存料は本研究の対象外である。

セグメンテーションの概要

- 製品タイプ別

- リボソーム合成型ペプチド抗生物質

- 非リボソーム合成型ペプチド抗生物質

- 疾患別

- 皮膚感染症

- HABP / VABP

- 血流感染症

- その他の感染症

- 投与経路別

- 注射剤

- 外用剤

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の感染症臨床医、病院薬剤師、調達責任者、研究開発リーダーへのインタビューにより、デスクワークで確認された有病率のインプット、価格下落の仮定、臨床導入曲線を検証することができた。

デスクリサーチ

まず、米国FDAオレンジブック、EMA医薬品登録、WHO AWaReリスト、国連貿易コード2941と3004、Nature Microbiologyのような査読付きジャーナルなどの権威ある公的データセットから始めた。また、Global AMR R&D Hubを含む業界団体のポータルサイトはパイプラインの統計を提供し、企業の10-K、投資家向け説明資料、プレスリリースは製品別、地域別の売上高を揃えるのに役立った。厳選した有料の情報源、財務情報ではD&B Hoovers、出荷ニュースではDow Jones Factivaを利用し、数量と平均価格をクロスチェックした。このリストは例示であり、データ収集、検証、明確化には多くの追加資料が役立った。

マーケット・サイジングと予測

多剤耐性感染症発生率、入院率、平均治療日数を、トップダウンで有病率から治療コホートに変換し、需要プールとした。その後、販売チャネルからサンプリングしたASP×数量と合計を照合し、推定値を微調整した。抗生物質の総使用量に占める注射剤のシェア、リポペプチドのASPの推移、AMRパイプラインへの公的資金の流入、特許の有効期限、研究開発の成功率などの主要変数は、2030年までの値を予測する多変量回帰モデルに利用された。製品レベルのボトムアップデータにおけるギャップは、較正された浸透係数で埋められた。

データ検証と更新サイクル

モルドールのアナリストは、アウトプットを輸出入の集計と比較し、四半期ごとの収益がシグナルシフトしていないか監視し、サインオフの前に差異テストを再実行する。報告書は年1回更新され、大きな入札の獲得や画期的な承認などの重要なイベントの後には、中間更新が行われます。最終的なアナリスト・パスは、クライアントへの納品直前に完了します。

ペプチド抗生物質のベースラインが信頼性を約束する理由

プロバイダーが採用するスコープフィルター、通貨換算、更新頻度などが異なるため、公表されている数字はしばしば乖離する。治療収入に厳密に焦点を当て、恒常通貨ロジックを適用し、毎年更新することで、信頼できるベースラインを提示している。

他の調査との主なギャップ要因としては、獣医師の数量が含まれていること、割引係数のない定価に依存していること、古い発生率データを使用していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.34億米ドル(2025年) | モルドール・インテリジェンス | |

| 49.7億米ドル(2024年) | グローバル・コンサルタンシーA | 外用剤を除外し、病院購入価格のみに依拠する |

| 5.20億米ドル(2024年) | 地域コンサルタントB | 動物用と食品用の容量を追加し、ASPを10年間凍結する |

この比較は、私たちの透明な変数、タイムリーな更新、明確なスコープが、意思決定者が自信を持ってトレースし、繰り返すことができるバランスの取れた見解を生み出していることを示している。

レポートで回答された主要な質問

ペプチド抗生物質市場の現在の規模はどれくらいですか?

市場は2026年に57億1,000万米ドルを生み出し、2031年までに71億7,000万米ドルに達する軌道にあります。

どの製品カテゴリーが最大のペプチド抗生物質市場シェアを保持していますか?

非リボソーム型リポペプチドが2025年に収益シェアの46.03%をリードしました。

ペプチド抗生物質にとって最も急速に成長している投与経路はどれですか?

外用ハイドロゲルは、高度なペプチド・ハイドロゲルプラットフォームにより2031年にかけて12.29%のCAGRで成長すると予測されています。

なぜアジア太平洋が最も急成長している地域と見なされているのですか?

大規模な医療投資、規制の進展、抗菌薬耐性に対する意識の高まりが、アジア太平洋で予測される9.7%のCAGRを牽引しています。

規制上のインセンティブはペプチド抗生物質の開発をどのように支援していますか?

FDAのQIDPなどのプログラムは5年間の追加独占期間と優先審査を付与し、承認を加速させて商業的実現可能性を改善しています。

より広範なペプチド抗生物質の使用を制限する主な課題は何ですか?

高い製造コスト、プレミアム価格設定、全身適用における安定性の問題が主要な抑制要因であり続けています。

最終更新日: