創傷洗浄システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

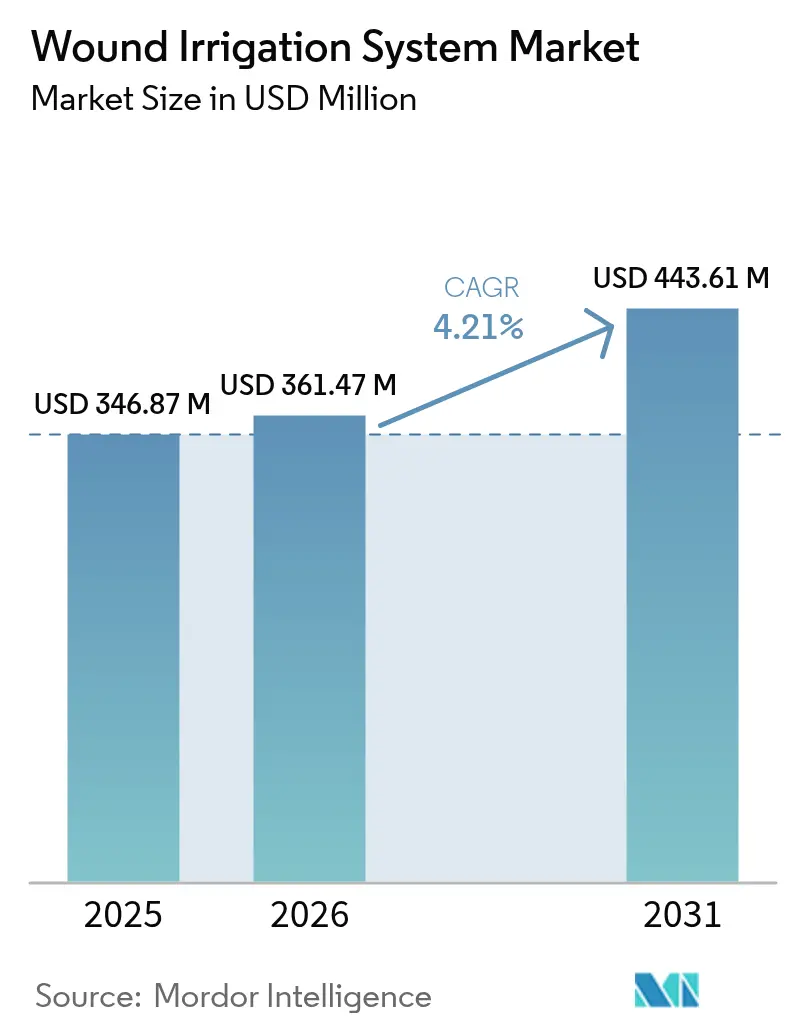

| 市場規模 (2026) | 361.47 百万米ドル |

| 市場規模 (2031) | 443.61 百万米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創傷洗浄システム市場分析

創傷洗浄システム市場規模は2025年にUSD 3億4,687万と評価され、2026年のUSD 3億6,147万から2031年にはUSD 4億4,361万に達すると推定されており、予測期間(2026年〜2031年)において年間複合成長率(CAGR)4.21%で成長する見込みです。成長は、世界的な高齢化人口、慢性疾患罹患率の増加、および外科的部位感染予防の臨床的必要性によって持続されています。バッテリー駆動デバイスは外来診療環境においてトラクションを獲得しつつあり、一方で手動システムは資本コストの低さから急性期医療施設において主要な役割を維持しています。2024年における米国疾病対策予防センター(CDC)による術中抗菌性洗浄を必須実践として分類した規制上の承認は、手術室での製品採用を強化しています。一方、抗菌溶液とIoT対応圧力センサーの進歩により、エントリーレベル製品とプレミアム製品の技術格差が拡大しており、中堅病院は進化する臨床基準に対応するために購買戦略を刷新しています。

主要レポートのポイント

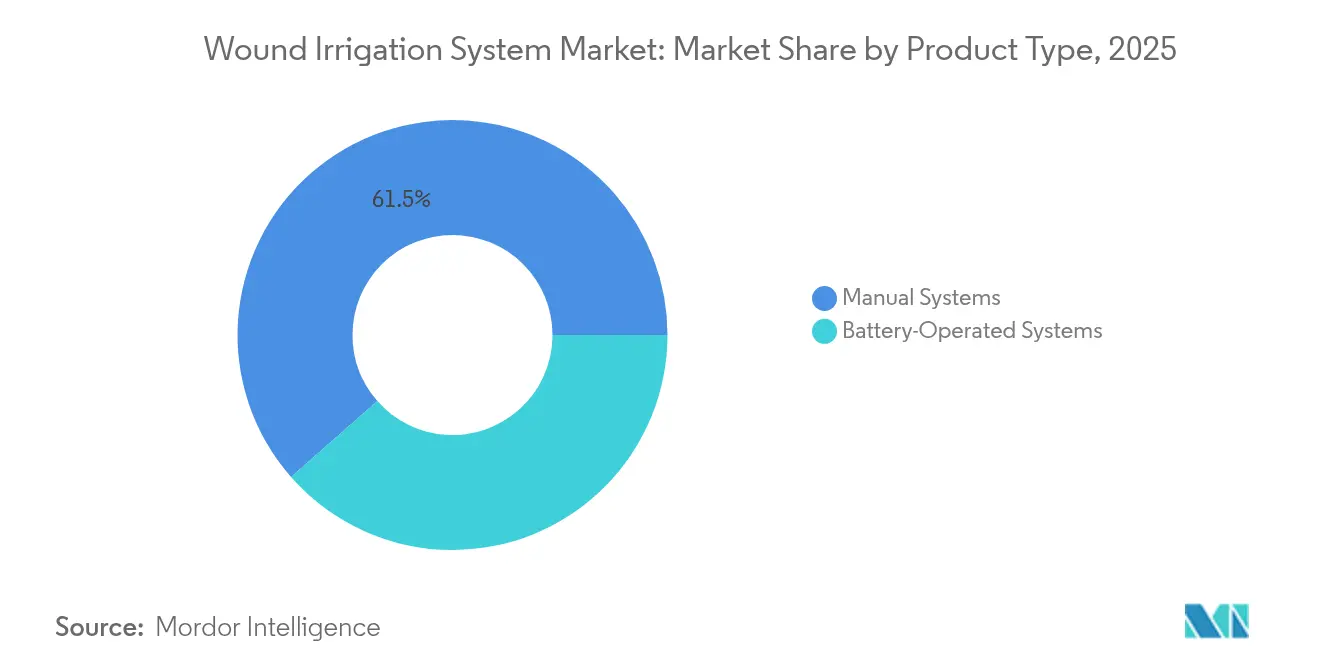

- 製品タイプ別では、手動システムが2025年の創傷洗浄システム市場シェアの61.48%を占め、バッテリー駆動システムは2031年にかけてCAGR 5.02%で拡大すると予測されています。

- 用途別では、外科的創傷が2025年の創傷洗浄システム市場シェアの46.10%を占め、慢性創傷は2031年にかけてCAGR 4.95%で最も速く成長すると予測されています。

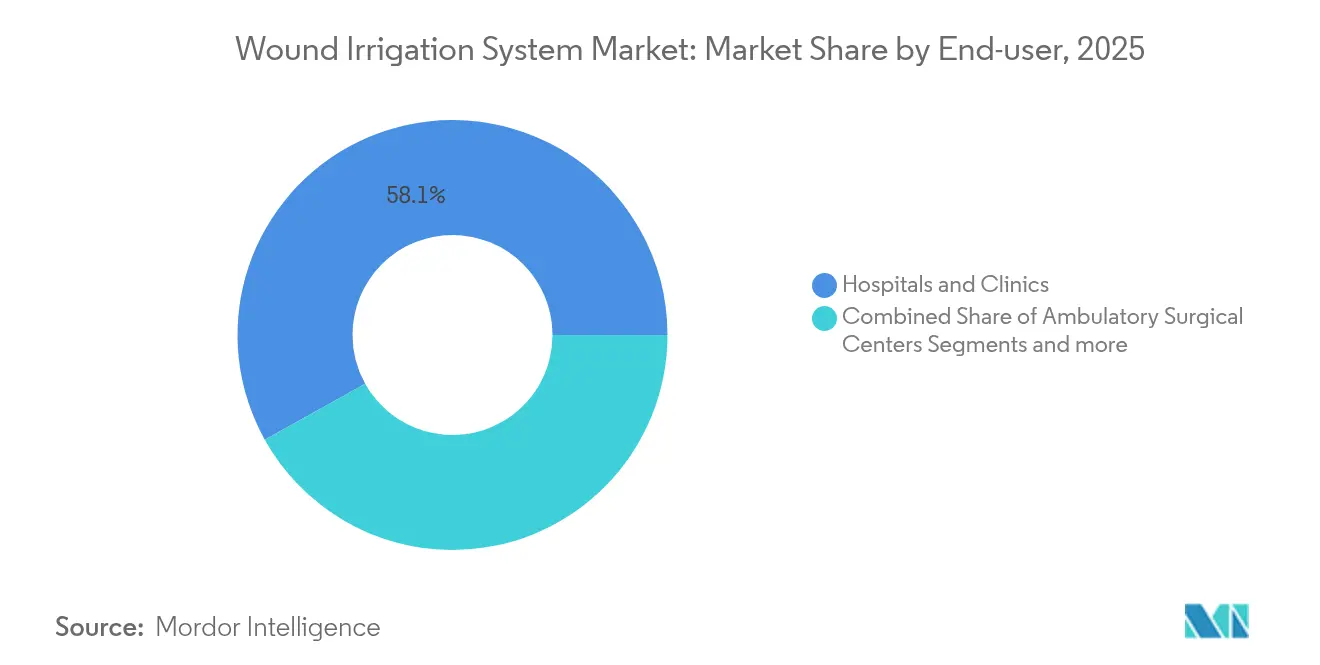

- エンドユーザー別では、病院およびクリニックが2025年の創傷洗浄システム市場規模の58.10%のシェアを保持し、外来手術センターは同期間においてCAGR 5.12%を達成すると見込まれています。

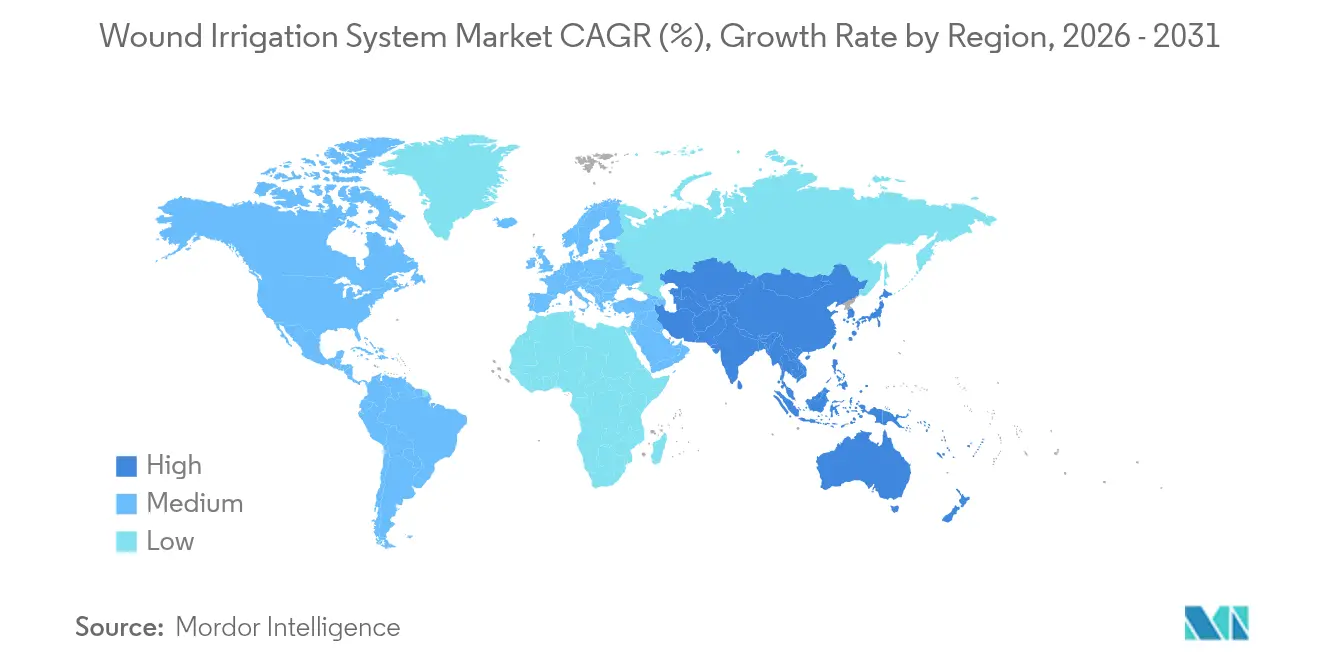

- 地域別では、北米が2025年に41.05%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて最高の地域CAGR 5.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の創傷洗浄システム市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの予測影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷性および外科的創傷の罹患率上昇 | +1.2% | 世界的;北米および欧州でより高い影響 | 中期(2〜4年) |

| 創傷ケアの先進的な製品ライン | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 高齢化人口および慢性疾患の負荷 | +1.5% | 世界的;先進市場で顕著 | 長期(4年以上) |

| 外来および在宅の陰圧創傷療法(NPWT)へのシフト | +0.7% | 北米およびEU;都市部アジア太平洋地域での早期採用 | 短期(2年以内) |

| クエン酸塩ベースの抗菌溶液 | +0.6% | 世界的;北米および欧州での早期採用 | 中期(2〜4年) |

| IoT対応流量・圧力センサー | +0.5% | 北米およびEU;アジア太平洋地域への段階的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外傷性および外科的創傷の罹患率上昇

外科的症例数は世界的に増加し続けており、外傷性損傷は主要な公衆衛生上の課題であり続けています。世界保健機関(WHO)によると、外科的部位感染は開発途上国のシステムにおいて最大21.1%の患者に影響を与えており、効果的な洗浄の臨床的重要性を強調しています [1]世界保健機関、「外科的部位感染予防のためのグローバルガイドライン」、who.int。資源の限られた脳神経外科センターにおける脊椎手術の感染率は11.7%に達し、黄色ブドウ球菌(Staphylococcus aureus)が主要な病原体です [2]Dumura Jeneral Alfin、「脊椎手術における外科的部位感染率、発生率、およびリスク因子:発展途上の脳神経外科センターにおける10年間の後ろ向きコホートレビュー」、BMC Surgery、bmcsurg.biomedcentral.com。高毒性カルバペネム耐性クレブシエラ・ニューモニエ(Klebsiella pneumoniae)菌株はリスクを高めており、病院は洗浄と多モード感染予防バンドルを組み合わせ、外科的部位感染率を最大95%削減しています。その結果、調達チームはバイオフィルムや組織残屑を効率的に除去するために安定した流量と圧力を提供するデバイスをますます指定するようになっています。これらの動態は、創傷洗浄システム市場を病院の質改善プログラムの中心に位置づけています。

創傷ケア管理のための先進的な製品ラインの提供

メーカーは洗浄、センシング、データ分析を統合プラットフォームに収束させ、臨床医のワークフローを簡素化しています。カリフォルニア工科大学(Caltech)のiCaresスマートバンデージは、滲出液をサンプリングしてデータを無線送信することでリアルタイムのバイオマーカーモニタリングを実証しており、この機能は現在、洗浄間隔をガイドするための動力付き洗浄チップと統合されつつあります。生理食塩水よりも効果的にバイオフィルムを破壊できるクエン酸塩ベースの溶液は規制上の支持を得ており、一方でFDAによる2024年の植物由来トラウマゲル(Traumagel)ハイドロゲルの承認は、バイオ由来の止血補助剤への幅広いシフトを例示しています。水を動力源とするエレクトロニクスフリー回路を活用して治癒を30%加速させる電気バンデージも試験に入りつつあります。これらの革新は臨床医の期待を高め、購買基準を再定義し、創傷洗浄システム市場におけるプレミアム製品の成長をさらに促進しています。

慢性創傷につながる高齢化人口と慢性疾患の増大

慢性創傷は現在、中国の大規模な三次病院において1,000人の入院患者あたり26.4人に影響を与えており、糖尿病性足潰瘍は世界的に大きなコスト負担となっています。基礎科学では、老化細胞がPDGF-AA分泌を通じて修復を促進する一方で、過剰蓄積すると閉鎖を妨げることが示されており、生存組織を保護するための穏やかかつ徹底した洗浄の必要性が強調されています [3]Arisa Kita、「高齢および糖尿病皮膚における細胞老化と創傷治癒」、Frontiers in Physiology、frontiersin.org。褥瘡(デクビタス潰瘍)の発生率は1990年から2021年にかけてほぼ2倍になり、関連死亡者数は2倍以上に増加しました。人口の高齢化に伴い、病院および在宅医療提供者は、陰圧療法を補完し創傷交換を減少させるポータブル洗浄キットにますます依存するようになっています。この人口統計学的ドライバーは、創傷洗浄システム市場への長期的な需要を確固たるものにしています。

外来および在宅ベースの陰圧創傷療法(NPWT)へのシフト

コスト抑制が、複雑な創傷ケアの外来および在宅診療への移行を加速しています。外来における陰圧創傷療法(NPWT)は、16日以内に平均創傷面積を11.3 cm²から8.0 cm²に縮小させ、閉鎖率を向上させ薬剤コストを低下させています。世界のNPWTセグメントは2033年までにCAGR 5.3%でUSD 108億に達すると予想されており、コンパクトな使い捨てデバイスが大部分の成長を牽引しています。UnitedHealthcareは2025年のポリシー更新において外来NPWTカバレッジを追加し、主流の支払者による受容を示しています。したがって、充電式電源を備えたポータブル洗浄システムは必要なアクセサリーとなりつつあり、創傷洗浄システム市場を在宅医療チャネルにさらに深く押し込んでいます。

制約影響分析*

| 制約 | (〜)% CAGRへの予測影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 創傷洗浄システムの高コスト | -0.9% | 世界的;新興市場で深刻 | 短期(2年以内) |

| 低・中所得国における償還格差 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 使い捨て製品に関する環境規制 | -0.4% | 欧州および北米;世界的に拡大 | 長期(4年以上) |

| 防腐剤の有効性に関するガイドラインの相反 | -0.3% | 地域差のある世界的な問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

創傷洗浄システムの高コスト

動力付き洗浄デバイスと専用ソリューションパックの初期費用は、特に支払者スケジュールが技術コストに遅れをとる場合、病院予算を圧迫します。メディケアの2025年医師報酬スケジュールは創傷ケアサービスの平均償還を2.93%削減する一方、費用を家族に転嫁する介護者トレーニングコードを追加しました。耐久医療機器の規則もNPWT用品に対する広範な文書化を義務付けており、サプライヤーのキャッシュフローを遅延させています。転帰研究では、より迅速な閉鎖と少ない看護訪問による全体的な治療コストの低下が示されているものの、新興市場の財務担当者はアップグレードを先送りにすることが多く、創傷洗浄システム市場の短期成長を抑制しています。

低・中所得国における償還格差

高所得地域以外では保険適用が一貫していません。中国の規制更新は承認を効率化していますが、競争力のある国内製造により価格が下落しマージンが縮小しており、保険会社が先進的な洗浄デバイスを処方集に追加することを躊躇させています。インドの医療機器市場は依然として70%を輸入に依存しており、2025年にかけてUSD 500億への成長にもかかわらず、同様の償還上の障壁に直面しています。そのため、多くの地域では自己負担が支配的であり、臨床的エビデンスが十分であってもプレミアムシステムの採用を制限しています。メーカーは、この購入可能性の格差を縮小するために生産を現地化するか、低コストのSKUを開発する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手動システムが規模を提供し、バッテリーデバイスがイノベーションを牽引

手動ユニットは2025年の収益の61.48%を生み出し、創傷洗浄システム市場規模内で最大のシェアを占めており、日常的なデブリードマン(創傷清潔化処置)における確固たる役割を反映しています。病院は予測可能な流量、容易な無菌チェック、および低メンテナンスのために手動システムに依存しています。現在CAGR 5.02%で成長しているバッテリー駆動プラットフォームは、ポータビリティと短いターンオーバー時間を優先する外来手術センターに訴求しています。Pulsavac Plus ACラインはバッテリー廃棄物なしで吸引と洗浄の両方を提供し、動力駆動の流量一貫性に匹敵しながら環境への影響を削減します。

ハイブリッドソリューションは収束を示しています。IrrimaxによるIRRISEPT 2024キットにより、臨床医は抗菌溶液バッグと手動圧縮または動力付きハンドルのいずれかを組み合わせることができ、リソース設定全体にわたって柔軟なプロトコルを可能にします。この多様性は、大規模なグループ購買組織(GPO)が単一ソリューションプラットフォームで標準化することを促し、バッテリー強化システムの継続的なシェア獲得が見込まれています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

用途別:外科的創傷が支配的;慢性創傷が台頭

外科的創傷は2025年の売上の46.10%をもたらし、術中洗浄を規定する法定の感染制御義務によって支えられています。外科的適応症における創傷洗浄システム市場シェアは、手術室予算と処置の成長によって確保されています。しかし慢性創傷は、糖尿病および血管合併症のトレンドを反映してCAGR 4.95%で前進しています。整形外科インプラントのバイオフィルムを破壊するクエン酸塩ベースの防腐剤が初期試験で有望性を示しています。

外来関節形成術センターからの実世界エビデンスは、新規洗浄剤が術後感染率を低下させることを示しており、慢性創傷の臨床医が同じ製剤を難治性潰瘍に採用する中、外科的セグメントの需要を強化しています。このクロスオーバー効果は、創傷洗浄システム市場の総アドレス可能市場を拡大させます。

エンドユーザー別:病院が規模を維持し、外来手術センターが加速

病院およびクリニックは2025年の創傷洗浄システム市場規模の58.10%を支配し、集中購買および包括的感染予防プログラムから恩恵を受けています。しかし処置の移行により外来手術センター(ASC)への量のシフトが進んでおり、CAGR 5.12%を達成すると予測されています。ポータブルポンプと組み合わせた使い捨て洗浄チップにより、外来手術センターは広範な無菌再処理サイクルなしにターンオーバー指標を満たすことができ、労働コストのオーバーヘッドを削減します。

在宅医療機関および長期療養施設は、より小さいながらも増大するコーホートを表しています。ポータブルNPWTの償還明確化が在宅退院を促し、テレヘルス相談が遠隔創傷評価をサポートしています。メーカーはNPWTキャニスターに直接接続するコンパクトな洗浄カートリッジで対応しており、創傷洗浄システム市場内の急性期医療施設以外での安定した成長を目指しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

地域分析

北米のリーダーシップは、エビデンスベースのプロトコルの深い臨床統合と、生理食塩水および防腐剤溶液の両方を償還する支払者政策から生まれています。最近の請求改訂により適度な支払い削減が課されていますが、感染率に関連付けられた病院の品質指標が需要を持続させています。米国の外来手術センターは、使い捨てチップと組み合わせたバッテリーコンソールの調達を迅速化しており、より短い処置時間とデバイストラッキング義務の遵守を実現しています。カナダは同様のトレンドを示していますが、単位コスト管理を重視する州の購買協同組合を通じています。

欧州は成熟しているものの着実に進化する市場です。ドイツおよび英国の病院は、持続可能性目標を満たすために生分解性消耗品をますます指定するようになっています。欧州疾病予防管理センター(ECDC)のサーベイランスは持続的なグラム陰性耐性を強調しており、整形外科および外傷手術室におけるクエン酸塩注入溶液の採用を促進しています。北欧の医療システムは、流量を検証し電子医療記録に洗浄量を自動的に記録するIoT対応圧力フィードバックモジュールを試験導入しています。

アジア太平洋地域は、三次病院が手術室をアップグレードするにつれて最も速い拡大を示しています。日本のISO整合市販後サーベイランスへのシフトにより、サプライヤーは固有のデバイス識別子とデジタルロットトレーシングを組み込むことが奨励されています。中国の第14次五カ年計画は国内医療機器先駆者が動力付き洗浄ポンプを共同開発することを奨励し、現地競争を加速させています。インドでは、民間病院チェーンが洗浄キットをNPWTレンタルとバンドルして、第二層都市の糖尿病性足クリニックを対象としています。これらの力は総合的に地域の需要弾力性を高め、創傷洗浄システム市場におけるアジア太平洋地域の成長プレミアムを支えています。

競合環境

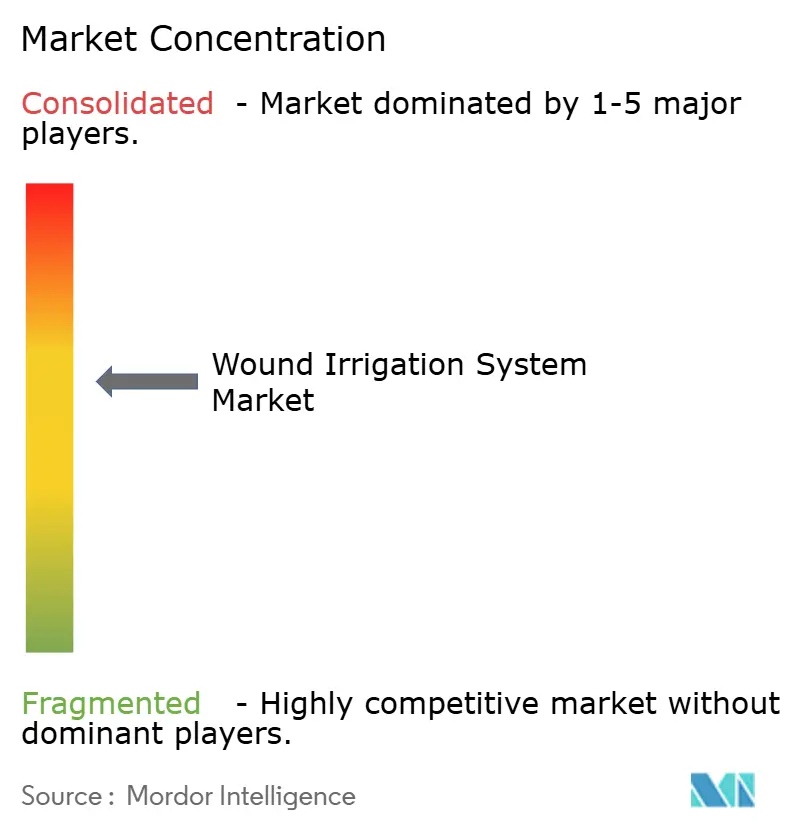

創傷洗浄システム産業は適度に集中しており、上位5社が世界売上の50%未満を支配しています。Zimmer BiomedおよびStrykerは、パルス洗浄技術に根ざしたフラッグシップラインを維持しており、BDは輸液療法の専門知識を活用してフットプリントを拡大しています。ARCHIMEDによる2024年9月のIrrimaxの買収は、確立された抗菌溶液を医療機器ポートフォリオに追加するものであり、継続的な業界統合を示しています。一方、Smith & Nephewは洗浄ポンプのIoTモジュール統合を含む創傷ケア研究開発にUSD 12億4,000万を計上しました。

技術差別化が加速しています。スタートアップ企業は治療範囲内で圧力を自動調整する小型化された流量センサーを適用し、組織損傷を軽減し創傷清潔化処置の品質を標準化しています。大手企業は、バーコード付き溶液パックを事前設定された臨床パスウェイに対応させ、価値ベースケアレポーティングのための使用データを取得するスマートコンソールで対応しています。持続可能性は新たな競争の場となっており、いくつかのベンダーは商業堆肥施設で分解するポリ乳酸ブレンドで構成されたチューブをパイロット展開し、病院廃棄物の監査を削減しています。

地域的には、中国およびインドの国内メーカーが多国籍企業の定価を20〜30%下回り、世界企業はシェアを維持するためにライセンス供与または共同生産を余儀なくされています。欧州では、医療機器規則(MDR)への準拠により認証コストが上昇し、深い規制インフラを持つ企業が有利になっています。北米のグループ購買組織は感染率パフォーマンスに連動した段階的リベートを交渉し、サプライヤーに堅固なアウトカムデータの作成を求めています。これらのダイナミクスは、創傷洗浄システム市場に競争的でありながら機会に富んだ環境を確保しています。

創傷洗浄システム産業リーダー

Zimmer Biomet

Stryker

Beckton Dickinson

The Cooper Companies

Westmed

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Biomiq Inc.は、QuickTabシングルユース カートリッジを介して焦点を当てた15 PSI洗浄を提供する非毒性抗菌システムPureCleanse STATを発表しました。

- 2024年8月:ARCHIMEDはIrrimax Corporationの買収を完了し、抗菌洗浄ポートフォリオを拡大しました。

- 2024年8月:Irrimax CorporationはIRRISEPTの新しいキットを発売し、手動および動力付きデリバリーハンドルの両方に対応し、感染リスクを低減します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスでは、創傷灌流システム市場を、病院、外来手術センター、在宅介護の現場で、急性創傷、慢性創傷、熱傷創傷、手術創傷に洗浄液の制御された流量を供給する手動式およびバッテリー式デバイスの売上と定義している。溶液そのもの、単体の陰圧ポンプ、一般的なドレッシングはこの範囲外である。

セグメンテーションの概要

- 製品タイプ別

- 手動システム

- バッテリー駆動システム

- 用途別

- 外科的創傷

- 慢性創傷

- 外傷性および熱傷創傷

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- 在宅医療設定

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアの創傷ケア専門家、生物医学エンジニア、感染管理看護師、調達責任者、地域ディストリビューターへのインタビューと調査により、機器の利用率、平均販売価格、新たな嗜好(例えば外来診療におけるバッテリーシステム)を検証した。彼らのフィードバックにより、買い替えサイクルとチャネル・マークアップに関する前提が微調整された。

デスクリサーチ

当社のアナリストはまず、WHO Global Health Observatory、UN Comtrade、OECD Health Statistics、各国保健省などの一般に入手可能な情報源を用いて、世界の手術件数、慢性創傷の蔓延状況、デバイスの輸出入の流れ、病床のキャパシティをマッピングした。バイオフィルム管理に関する専門誌、FDA 510(k)認可、企業の10-K提出書類から補足的な知見を得た。厳選された独自のフィード(メーカーの収益についてはD&B Hoovers、取引の追跡についてはDow Jones Factiva)は、競合のサイジングを豊かにした。ここに引用した情報源は我々の基盤を示すものであり、クロスチェックのためにさらに多くのデータポイントを参照した。

マーケット・サイジングと予測

手術件数、慢性創傷の発生率、1症例あたりの典型的な灌漑使用量から需要を再構築するトップダウンビルドを適用した。その後、サプライヤーの収益を選択的にロールアップし、合計を裏付けた。手技レベルの平均ソリューション量、バッテリーユニットの普及率、価格下落傾向、病院からASCへのシフト率、高齢化人口の増加などの主要変数は、2025年から2030年の需要を予測する多変量回帰に利用される。ディストリビューターのデータが乏しいボトムアップのギャップは、一次インタビューで共有されたサンプリングされたASP×台数ベンチマークによって補われた。

データ検証と更新サイクル

アウトプットは、税関の記録や公に報告されている収入との差異チェックを受ける。シニアアナリストは、サインオフの前にすべてのモデルをレビューする。報告書は毎年更新され、規制や技術的な事象によってベースラインが大幅に変更された場合は、中間更新が行われる。

信頼性のアンカーモルドールの創傷灌漑システム・ベースラインが信頼を獲得した理由

公表された数値がしばしば乖離するのは、企業が選択するスコープフィルター、価格の前提、リフレッシュの周期が異なるためである。

ここでの主なギャップ要因は、(a)一部の出版社によるシングルユースソリューションの包含、(b)インフレ調整後と恒常通貨での価格設定、(c)サプライヤーへのインタビューと推定出荷データへの依存度の違い、である。我々の調査では、デバイスのスコープを厳密に固定し、2024年の恒常的な米ドルを使用し、検証済みの使用係数を収益ロールとブレンドすることで、他で見られるような極端さを抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億4,687万米ドル(2025年) | モルドール・インテリジェンス | - |

| 3億2,650万米ドル(2024年) | グローバル・コンサルタンシーA | 米国のスタンドアローン・ソリューション・キットを含み、2023年ASPエスカレーターを適用 |

| 3億450万米ドル(2024年) | 業界団体B | 家庭でのケアを省略し、バッテリーユニットを付属品として扱う |

| 4億1,570万米ドル(2024年) | 地域コンサルタントC | パルスラベッジ消耗品をバンドルし、積極的な7年の装置寿命を採用 |

この比較を総合すると、スコープクリープや楽観的なライフサイクルが総計を膨張させたり萎ませたりする場合、モルドールの一定通貨での価格設定、デバイスのみのスコープ、毎年のリフレッシュのブレンドは、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

創傷洗浄システム市場の現在の価値はどのくらいですか?

創傷洗浄システム市場規模は2026年にUSD 3億6,147万で、2031年までにUSD 4億4,361万に達すると予測されています。

どの製品タイプが売上を支配していますか?

手動洗浄システムは2025年の創傷洗浄システム市場シェアの61.48%を占め、低コストと病院ワークフローにおける親しみやすさが要因です。

どの地域が最も速く成長していますか?

アジア太平洋地域は2031年にかけてCAGR 5.18%を記録すると予測されており、医療インフラの拡大と政策整合に牽引された全地域の中で最高値です。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センター(ASC)は、処置の移行とポータブルなバッテリー駆動デバイスがコスト効率とクイックターンオーバーモデルに合致しているため、CAGR 5.12%を達成すると予測されています。

環境上の懸念が製品設計にどのような影響を与えていますか?

欧州および北米の病院は生分解性消耗品をますます求めており、メーカーはポリ乳酸チューブとバッテリーフリーポンプ設計を試験導入して医療廃棄物を削減しています。

この分野における技術革新の原動力は何ですか?

IoTセンサーの統合、リアルタイムバイオマーカーモニタリング、クエン酸塩ベースの抗菌溶液が性能基準を高め、創傷洗浄システム産業に新たな競争上の観点を開いています。

最終更新日: