肛門洗浄システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

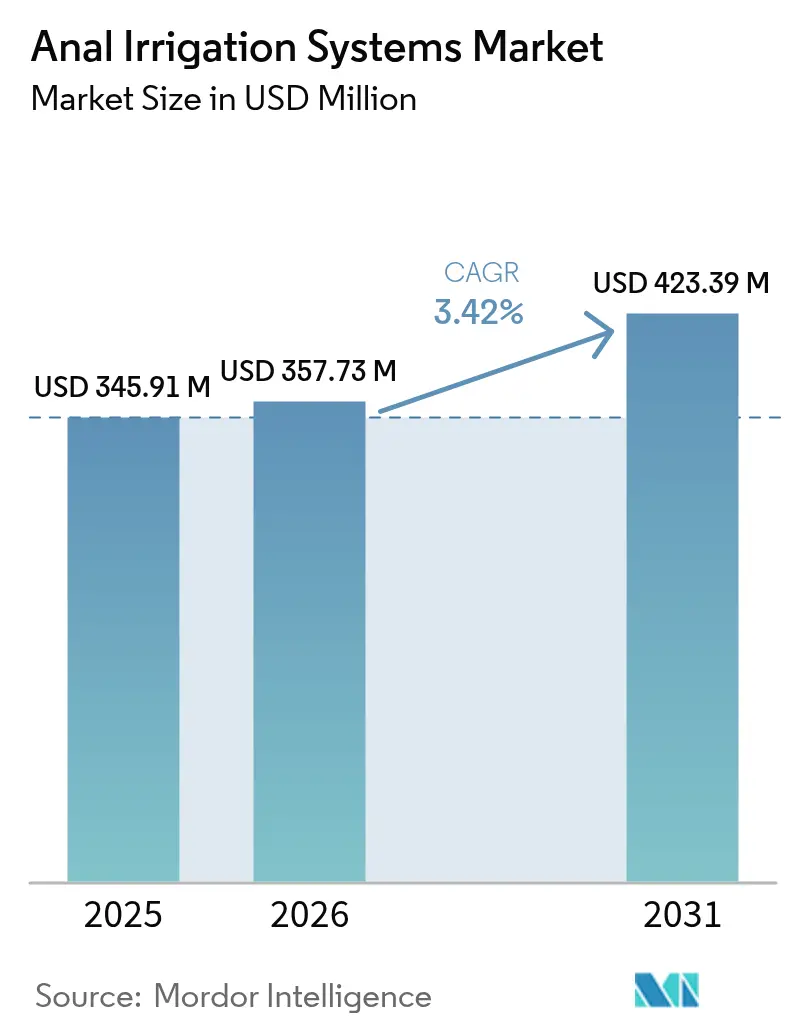

| 市場規模 (2026) | 357.73 百万米ドル |

| 市場規模 (2031) | 423.39 百万米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

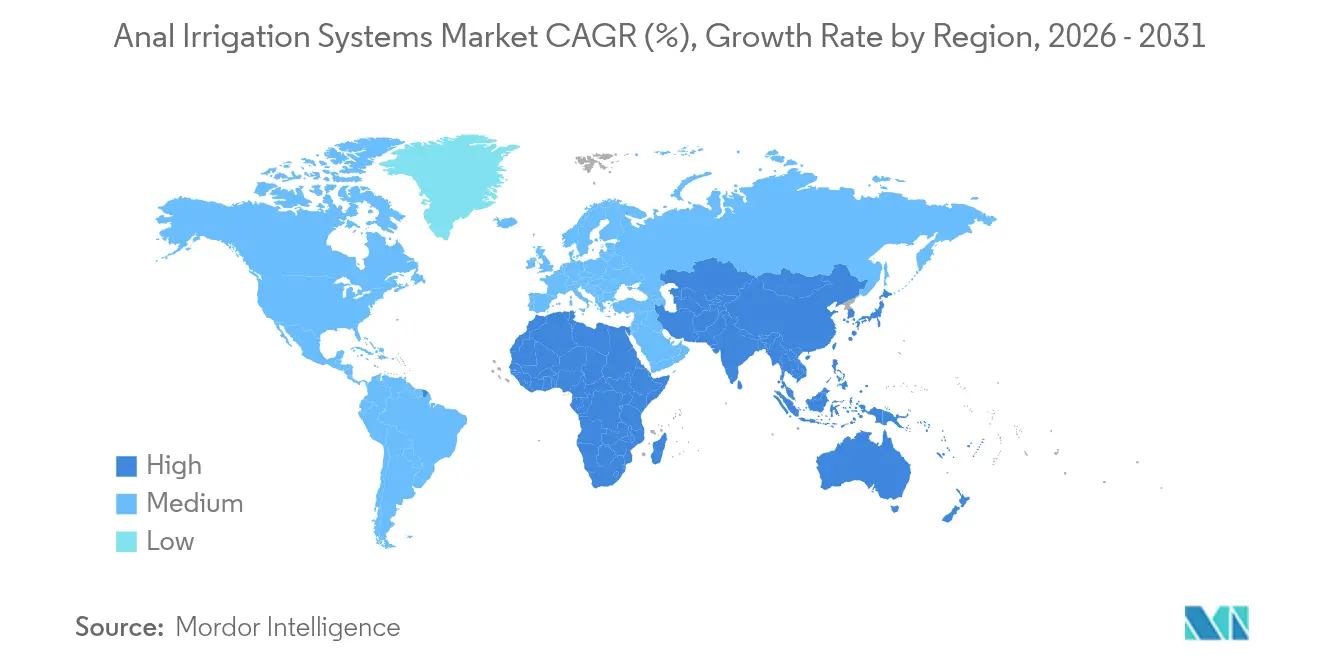

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

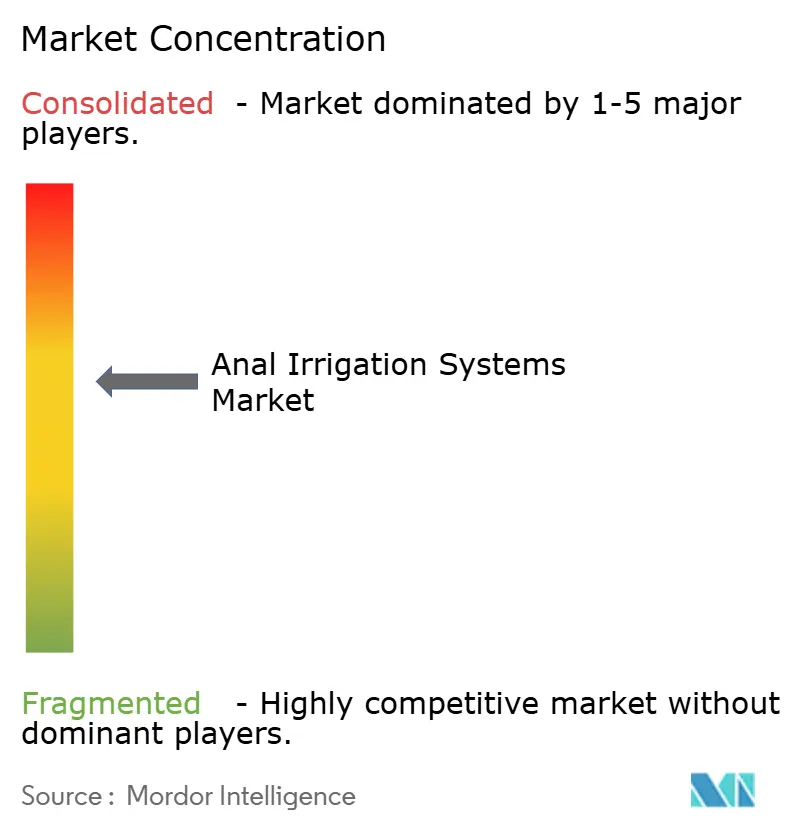

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肛門洗浄システム市場分析

肛門洗浄システム市場規模は、2025年の3億4,591万米ドルから2026年には3億5,773万米ドルに成長し、2026〜2031年の3.42%のCAGRで2031年までに4億2,339万米ドルに達すると予測されています。

成長は、医療保険支払者が経肛門洗浄を保守的な排便ケアに対するコスト削減代替手段として受け入れることと、デバイスを自宅でより使いやすく監視しやすくする技術的変化に依存しています。着実に高齢化する人口、大腸がんの早期発症、および神経因性腸機能障害に対する償還コードの拡大により、予測可能な需要基盤が確保されています。メーカーは、圧力と容量制御を自動化する電子ポンプシステムで対応し、臨床医が有害事象を抑制しながら看護時間を確保できるよう支援しています。アジア太平洋地域の医療システムが長期的な排泄ケアを近代化するにつれ、地理的多様化がさらに拡大を支えています。

主要レポートのポイント

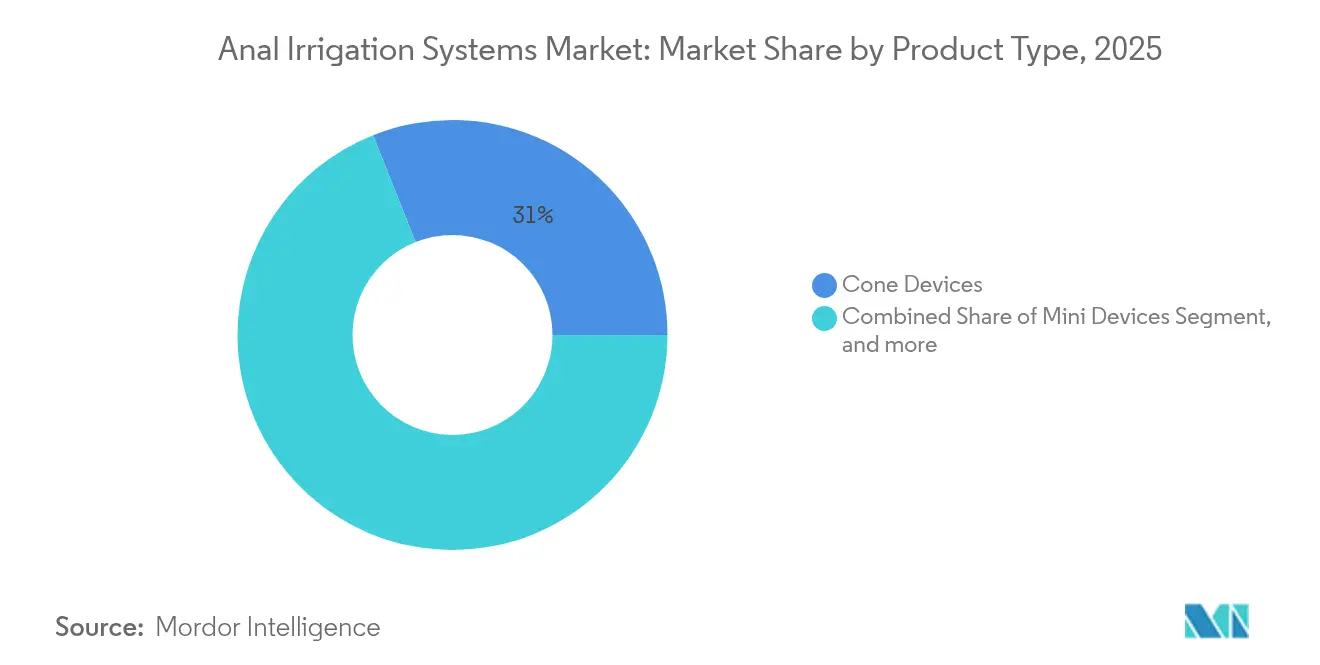

- 製品タイプ別では、コーンデバイスが2025年に31.02%の収益シェアをリードし、電子ポンプシステムは2031年までに5.41%のCAGRで成長すると予測されています。

- 洗浄量別では、300〜1,000 mLの範囲が2025年の肛門洗浄システム市場シェアの52.55%を占め、1,000 mLを超える治療は2031年までに6.05%のCAGRで成長する見込みです。

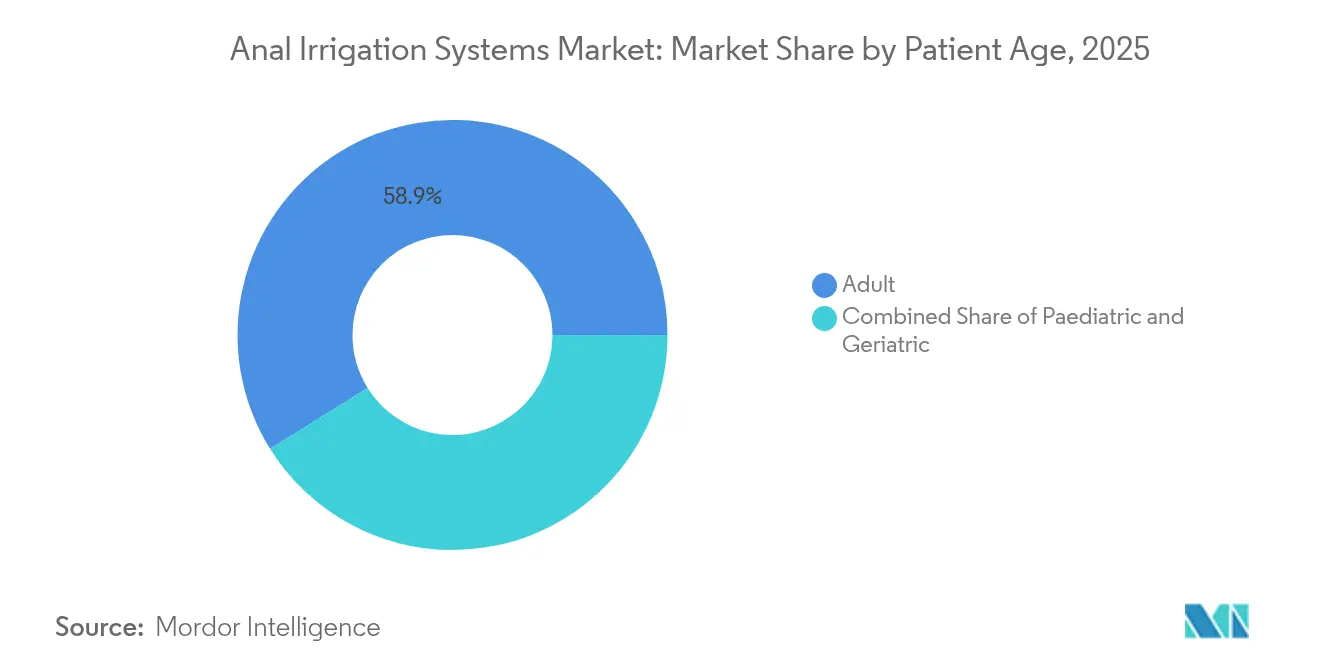

- 患者年齢別では、成人が2025年の肛門洗浄システム市場規模の58.87%のシェアを獲得し、小児セグメントは2026〜2031年の間に6.32%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の42.72%を保持していますが、在宅ケア環境は2031年までに7.02%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年に39.28%のシェアを維持し、アジア太平洋地域は2031年までに最速の5.76%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肛門洗浄システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大腸がんおよび炎症性腸疾患の 罹患率増加 | +0.8% | 世界全体、特に 北米・欧州で高い影響 | 中期 (2〜4年) |

| 低侵襲的排便管理への 選好の高まり | +0.6% | 世界全体、 特に先進市場 | 短期( 2年以内) |

| 神経因性腸機能障害に対する 償還の拡大 | +0.5% | 北米・欧州、 アジア太平洋地域へ拡大中 | 中期 (2〜4年) |

| 在宅ケアおよびテレナーシング 提供モデルへのシフト | +0.7% | 世界全体、 北米主導 | 短期( 2年以内) |

| デバイスの小型化と 電子ポンプの統合 | +0.4% | 世界全体、 技術主導市場が先行 | 長期( 4年以上) |

| デジタルツイン臨床医 トレーニングシミュレーターの台頭 | +0.2% | 北米・欧州が 先行 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

大腸がんおよび炎症性腸疾患の罹患率増加

60歳以上の市民における大腸がんの早期診断年齢の低下と炎症性腸疾患の有病率の上昇により、経肛門洗浄の対象患者プールが着実に拡大しています。術後の生存者は、構造化された洗浄に依存して排泄機能を回復させており、保守的な下剤療法と比較して救急受診を40〜60%削減しています。[1]Science Daily、「早期発症大腸がんのトレンド」、sciencedaily.com 高齢化と疾患の早期発症という二重の人口動態的圧力により、病院は術後の即時ニーズと生涯にわたる症状管理のバランスを取ることを余儀なくされています。これらのパターンは、技術が手動操作を最小化し感染リスクの接触点を低減するため、自動化された電子ポンプを支持しています。患者コホートが拡大するにつれ、支払者は洗浄を費用のかかる人工肛門造設術を回避するための予算軽減手段として活用しています。

低侵襲的排便管理への選好の高まり

医療専門家は、経肛門洗浄を永久的な結腸瘻造設術を延期または回避できるブリッジ療法として位置づけています。遠隔患者モニタリングプラットフォームは2023年までに米国の臨床医の81%をカバーし、在宅洗浄セッションを遠隔から監督することが容易になっています。支払者にとって、在宅ケアは施設コストを30%削減し、満足度スコアを向上させるため、保険適用の決定を促進しています。患者調査では、神経因性腸機能障害患者の85%が転帰について教育を受けた後、手術よりも洗浄を選択すると回答しています。脊髄性二分症および関連異常に対する非侵襲的管理を追求する介護者により小児の採用が加速しており、持続的な機器需要を示しています。

神経因性腸機能障害に対する償還の拡大

2024〜2025年のメディケアHCPCSの更新により、洗浄消耗品の保険適用が拡大し、自己負担費用が削減されてより多くの処方が促進されました。[2]Emergo by UL、「メディケア在宅医療PPS最終規則2025」、emergobyul.com 在宅医療前払い制度の同時的な2.7%の引き上げにより、在宅トレーニングセッションへの資金提供がさらに促進されています。欧州全体では、経肛門洗浄はすでに「必須療法」の地位を保持しており、新興市場が給付カタログを改訂する際に参照するベンチマークとなっています。民間保険数理士は、外科的転換と比較して患者1人当たり3年間で15,000〜25,000米ドルの節約を定量化しており、より強力な洗浄を実現する大容量(1,000 mL超)システムへの保険適用を保険会社に促しています。

在宅ケアおよびテレナーシング提供モデルへのシフト

約5,000万人のアメリカ人が遠隔患者モニタリング機器を使用しており、これはフローおよび圧力センサーを搭載した接続型洗浄プラットフォームを支える基盤となっています。第5世代無線ネットワークによりリアルタイムガイダンスが可能となり、複雑な排便プロトコルにクリニック受診が不要になりました。テレヘルスの利用は近年38倍に増加し、患者はバーチャルコーチングに慣れ親しみ、洗浄プログラムの展開が容易になっています。医療従事者不足により、自動シャットオフを通じて安全性を維持しながらベッドサイドの作業負荷を軽減するデバイスへの需要が高まっています。データロガーを搭載した電子ポンプは、集中的な労働投入なしに継続的なケアの質を確保するため、臨床医に遵守指標を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 腸穿孔および その他の有害事象のリスク | -0.4% | 世界全体、 新興市場でより高い影響 | 短期( 2年以内) |

| 低・中所得国における 疾患認知度の低さ | -0.6% | アジア太平洋、中東・アフリカ、 ラテンアメリカ | 中期 (2〜4年) |

| 単回使用消耗品による 患者1人当たりの高コスト | -0.3% | 世界全体、 コスト敏感市場 | 短期( 2年以内) |

| 単回使用プラスチックへの 持続可能性圧力 | -0.2% | 欧州・ 北米が先行 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

腸穿孔およびその他の有害事象のリスク

重篤な合併症は処置の0.1〜0.3%にすぎませんが、責任リスクへの懸念から一部の病院、特に専門家の監督が不足している地域では採用が抑制されています。米国食品医薬品局の2024年ガイダンスにより市販後サーベイランスが強化され、ベンダーは組織損傷リスクを低減するマルチセンサー圧力シャットオフの統合を促されています。[3]Starfish Medical、「腸デバイス安全性に関する食品医薬品局ガイダンス」、starfishmedical.com 一般診療への広範な普及により、三次医療センター以外のオペレーターが微妙なプロトコルに不慣れな場合があるため、トレーニング要件が増大しています。したがって、厳格な患者スクリーニングは依然として重要な安全網であり、解剖学的に適切な候補者に療法を限定しています。

低・中所得国における疾患認知度の低さ

多くの新興経済国では、神経因性腸機能障害は診断不足のままであり、代替ケアに関する知識が限られているため、一般的に外科的転換に誘導されています。規制の断片化により、デバイス企業は個別の国内承認を取得する必要があり、製品発売が遅延しています。農村部のインフラ不足が購入後のトレーニングを妨げ、文化的タブーが患者需要を抑制する可能性があります。これらのギャップは特に小児症例に影響を与えており、早期介入が生涯にわたる合併症を防ぐ可能性があるにもかかわらず、介護者に適時に届くことはほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イノベーションが電子ポンプの採用を加速

電子ポンプは2026〜2031年にかけて最速の5.41%のCAGRを記録しましたが、コーンデバイスは2025年の収益の31.02%のシェアを維持しました。自動化された圧力・容量アルゴリズムにより一貫性が向上し、手動の器用さの必要性が低下し、標準化された転帰に対する臨床医の要求に合致しています。Coloplastの2024年7月のデジタル漏れ通知リリースは、モバイル接続性が洗浄をスタンドアロンツールからリアルタイムの排泄管理プラットフォームへと昇華させる方法を示しています。バルーンカテーテルは、特に虚弱な高齢者および小児グループなど、穏やかな圧力調整を必要とする高リスクコホートで継続して使用されています。ミニデバイスは目立たないことを優先することでアクティブなライフスタイルに対応し、ベッド搭載型リグは長期ケア病棟の定番として残っています。リチウムイオンエネルギー密度と圧電マイクロポンプの改善により、電池駆動ユニットはデバイス重量を増加させることなく高流量を供給できるようになり、成人在宅ケアの適格性が拡大しています。センサーフュージョン技術は、ライブフィードバックループを通じて穿孔リスクをさらに軽減し、プロバイダーの責任懸念を和らげ、最終的により広範な処方を促進しています。

臨床転帰のエビデンスがこの勢いを支えています。研究では、電子システムが手動コーンと比較して洗浄セッションを20%短縮し、不完全排泄を15%削減することが示されており、堅固な遵守率につながっています。病院のスタッフ不足が深刻化するにつれ、管理者は電子ユニットが提供する時間節約と遠隔モニタリングダッシュボードを評価しています。これらの価値提案は、世界のデバイス入札の大部分を占める北米と欧州連合の調達に直接影響を与えています。低所得地域では、価格感度のため第一世代コーンが依然として主流ですが、ベンダーのファイナンスプログラムがポンプベースキットの取得障壁を低下させています。その結果生じる競争力学により、サプライヤーはポートフォリオを拡大し、すべてのケア環境が安全性を犠牲にすることなく適切なデバイス層にアクセスできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

洗浄量別:臨床プロトコルが高用量へのトレンドを示す

300〜1,000 mLの範囲の容量は2025年の世界収益の52.55%を維持しており、有効性と患者の快適性の長年のバランスを反映しています。しかし、1,000 mLを超える洗浄と便秘症エピソードのより急激な減少との相関データが、2031年までにその範囲で測定可能な6.05%のCAGRを促進しています。医療機関は、患者が耐性が向上した後に大容量にステップアップする前に、中程度の用量から開始するようにケアパスウェイを改訂しています。電子ポンプはその移行を促進し、ファームウェアが痙攣を防ぐ段階的なフローランプを設定します。高用量の採用は、強力な洗浄が閉塞に関連する再入院を削減するというエビデンスを考慮すると、支払者の経済性とも結びついています。

300 mL未満のプロトコルは、直腸容量が限られた小児および成人にとって依然として重要です。臨床医は、低容量での逆流漏れを防ぐ精密シールのため、これらのケースでバルーンカテーテルを好む傾向があります。収益成長は遅いものの、このコホートはカテーテルスリーブやバルブなど、特に消耗品の繰り返し販売を提供します。したがって、デバイスメーカーは容量セグメンテーションを相互に排他的なサイロとしてではなく、患者の旅のマイルストーンとして扱い、300 mLから1,000 mLのレジメンに進む際にノズル交換やファームウェア更新を可能にするキットを設計しています。このようなモジュラーパスウェイはブランドロイヤルティの維持に役立ち、成熟した競争分野における無形ながら重要な差別化要因となっています。

患者年齢別:小児が最も急激な上昇トレンドを示す

18〜64歳の成人は2025年の肛門洗浄システム市場規模の58.87%を占め、主に大腸がん生存者、脊髄損傷、炎症性腸疾患患者から構成されています。対照的に、18歳未満の小児コホートは、脊髄性二分症および直腸肛門奇形に対する積極的な排便プログラムにより6.32%のCAGRで拡大する見込みです。小児のデバイス遵守は携帯性と騒音低減に依存しており、マイクロポンプと子供に優しいユーザーインターフェースへの研究開発を促しています。家族教育セッションを調整した病院は、一般的な成人向けグラフィックマニュアルを提供する施設と比較して25%高い遵守率を報告しています。このような知見は、市場規模の成長がハードウェアと同様に行動科学にも関係していることを示しています。

65歳以上の高齢者層は、加齢に伴う便秘や神経疾患の蓄積により、引き続き中程度の安定した需要を示しています。しかし、虚弱さが独立した使用を複雑にすることが多く、介護者の関与や簡素化されたデザインが必要となります。メーカーは低力手動ポンプと拡大タッチスクリーンで対応しています。これらの介入は部品表コストを引き上げますが、高齢化社会におけるシェアの維持に役立ちます。総じて、年齢セグメンテーションは収益リスクを分散させています。成人症例が絶対数を支配する一方で、小児および高齢者カテゴリーは、景気循環を通じてベンダーのキャッシュフローを安定させるのに十分な増分的勢いを持っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアへの移行がサービスモデルを再定義

病院は療法を開始し、結腸生理学検査を実施し、初回ユーザーに指導するため、2025年の収益の42.72%を維持しています。それでも、償還フレームワークが在宅医療機器バンドルに資金を提供するにつれ、在宅ケアチャネルは7.02%のCAGRで成長しています。デジタルテレメトリーにより、看護師は物理的な訪問なしに滞留時間、補充量、遵守状況を把握でき、サービスコストを削減しています。ベッド容量の最適化を目指す医療システムは、最初の指導から2週間以内に安定した患者を自己管理に移行させています。

外来手術センターと専門消化器クリニックは、フォローアップとノズルフィッティングを実施することでギャップを埋めています。そのスループットは迅速なデバイスセットアップに依存しており、これがメーカーに組み立てエラーを最小化するカラーコードキットの提供を促しています。在宅ケアの台頭は、医療における広範な消費者主義と連動しており、患者は自律性と目立たないルーティンを重視しています。サプライヤーは、補充リマインダーを送信し、ユーザーを24時間ヘルプラインに接続するモバイルアプリをバンドルしています。このエコシステム志向は、単一ユニットの販売を生涯顧客関係に転換し、洗浄スリーブや滅菌水カートリッジなどの消耗品の長期的な収益ポテンシャルを増幅させています。

地域分析

北米の39.28%のシェアは、患者の自己負担を削減し臨床医の処方を促進した2024年に制定されたメディケアコードの拡大に起因しています。2025年の在宅医療支払いの2.7%の引き上げにより、ケアマネージャーが適切な症例を病院病棟から居間に移行させることがさらに促進され、圧力、持続時間、漏れ指標を追跡する遠隔ダッシュボードによって支援されています。スタッフ不足により、セッションごとの看護師時間を15%削減できる接続型ポンプの採用が増加しています。支払者はこれを増加する残業コストと潜在的な労働組合摩擦に対するレバーと見なしています。

欧州では、国民医療システムが経肛門洗浄を必須の神経因性腸療法として正式に指定しており、一次および三次医療全体でデバイスと消耗品の資金調達を確保しています。欧州連合の持続可能性アジェンダが生分解性プラスチックへの研究開発を促進しており、ポリマー化学者とデバイスOEMの間の企業連携が強化されています。病院は患者1人当たり1日34ポンドの廃棄物を生成しており、デバイスメーカーは単回使用コンテンツを削減するよう規制上および評判上の圧力を受けています。北欧諸国は生きた実験室として機能しており、スウェーデンの電子処方ポータルはすでに洗浄データフィードを統合しており、接続型デバイスが償還の前提条件になる可能性があるという早期シグナルとなっています。

アジア太平洋地域の5.76%のCAGRは、高齢化人口と政策に支援されたインフラ整備という2つの力から生まれています。市場調査では、2030年までに地域の医療技術分野が2,250億米ドルに達すると予測されており、排便管理がその中で増加するシェアを占めるでしょう。中国の腫瘍学的負担だけで、人工肛門造設術回避の候補者が数百万人生まれています。しかし、商業的成功には、スティグマを克服するための文化的に配慮した教育キャンペーンが必要です。デバイスレンタルパッケージにトレーニングをバンドルする地域ディストリビューターは、ハードウェアのみを販売するディストリビューターよりも高い再注文率を達成しています。政府もアウトカムベースの調達に転換しており、再入院削減を記録したポンプを持つベンダーを優遇し、データ分析モジュールの統合を強化しています。

競争環境

肛門洗浄システム市場は、統合スペクトルの中間に位置しています。Coloplast、Wellspect Healthcare、Convatec Groupの3つの多国籍企業が世界収益の相当なシェアを共同で保有していますが、多数のニッチ参入者が専門的なデザインや地域的なフットプリントでマージンを圧迫しています。競争の激しさはデジタル拡張に傾いており、Coloplastの2024年7月のセンサーベースの漏れアラートは、受動的なバッグを積極的なモニタリング資産に変換し、競合他社が急速に模倣しているテンプレートとなっています。統合されたソフトウェアプラットフォームは製品を差別化するだけでなく、客観的な遵守指標を求める支払者にとって魅力的なデータストリームを形成しています。

ホワイトスペースの機会は、標準的な成人サイズのコーンやバルーンでは依然として十分に対応されていない小児デバイスに集中しています。フィラデルフィア小児病院などの病院は、Indepenemaのような独自のソリューションを生み出し、大量生産メーカーが今や急いで模倣しようとしている家族中心の人間工学に注目を集めています。持続可能性への懸念も同様に機会を開いています。スタートアップ企業は大学のポリマー研究室と協力して堆肥化可能なカテーテルを開発し、2028年以降に完全施行が予定されている欧州のプラスチック課税に備えています。特許分析では、圧力フィードバックアルゴリズムと詰まり検出の分野での出願が増加しており、Motus GI Medical Technologiesやその他のイノベーターが活発に活動しています。

メーカーが生のハードウェア利益が縮小していることを認識するにつれ、戦略的提携が増加しています。Wellspectは消耗品、看護師ホットラインアクセス、予測分析をバンドルしたサブスクリプションモデルを展開し、価格競争を緩衝する年金ストリームを確保しています。新興市場のディストリビューターは、クラウドダッシュボードで検証されたトレーニングマイルストーンに四半期ごとの量を結びつけるパフォーマンスベースの契約を交渉しています。株式投資家は、設備投資の販売が横ばいになっても二桁の経常収益成長を促進するため、このようなサービスオーバーレイを評価乗数として見ています。

肛門洗浄システム業界リーダー

Consure Medical Pvt. Ltd.

ConvaTec Group PLC

Coloplast A/S

Becton, Dickinson, and Company

Renew Medical Pty Ltd. (Aquaflush Medical Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Convatecは皮膚代替品に関するローカルカバレッジ決定(LCD)の延期を歓迎し、先進的な創傷ケアおよび排泄管理ソリューションの継続的な製品開発と市場アクセス戦略を支援する規制上の明確性を提供しました。

- 2024年12月:Microbot Medicalは、リバティ血管内ロボットシステムの米国食品医薬品局510(k)申請を含む主要なマイルストーンを達成し、2025年の商業ローンチに向けて同社を位置づけるとともに、医療処置におけるロボット統合に向けた広範なトレンドを示しました。

- 2024年7月:Coloplastは、ストーマ患者向けに世界初のデジタル漏れ通知システムを発売し、受動的な医療機器をリアルタイムの患者フィードバックを備えた積極的なモニタリングプラットフォームに変換するセンサー統合能力を実証しました。

世界の肛門洗浄システム市場レポートの範囲

レポートの範囲によると、肛門洗浄とは、温水を肛門から直腸に注入し、その後水を膨張させて結腸を空にするプロセスです。肛門洗浄システムは、排便を容易かつ安全にするさまざまな腸の問題を抱える人々に有用です。

肛門洗浄システム市場は、製品(ミニデバイス、コーンデバイス、ベッドシステム、バルーンカテーテルデバイス)、患者(小児および成人)、エンドユーザー(病院、外来手術センター、クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートには、世界の主要地域にわたる17カ国の推定市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ミニデバイス |

| コーンデバイス |

| バルーンカテーテルシステム |

| ベッド・固定型システム |

| 電子ポンプシステム |

| 300 mL未満 |

| 300〜1,000 mL |

| 1,000 mL超 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ミニデバイス | |

| コーンデバイス | ||

| バルーンカテーテルシステム | ||

| ベッド・固定型システム | ||

| 電子ポンプシステム | ||

| 洗浄量別 | 300 mL未満 | |

| 300〜1,000 mL | ||

| 1,000 mL超 | ||

| 患者年齢別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肛門洗浄システムセグメントをリードする企業はどこですか?

Coloplast、Wellspect Healthcare、Convatec Groupは、幅広いポートフォリオと継続的なデジタルアップグレードに支えられ、最大の収益シェアを共同で保有しています。

アジア太平洋地域における洗浄デバイスの需要はどのくらいの速さで拡大していますか?

医療システムが排泄ケアを近代化し高齢化人口が増加するにつれ、地域収益は2031年までに約5.76%のCAGRで上昇すると予測されています。

電子ポンプシステムが人気を集めている理由は何ですか?

自動化された圧力制御、遠隔モニタリング機能、および短い処置時間により、信頼性の高い在宅療法を求める臨床医と患者の両方にとってポンプが魅力的となっています。

採用において償還はどのような役割を果たしていますか?

更新されたメディケアHCPCSコードとEUの保険適用方針により患者コストが削減され、より多くの処方が促進され、在宅療法への移行が加速しています。

高い洗浄量は臨床的に有利ですか?

1,000 mLを超える容量が便秘症と救急受診をさらに削減できることを示すエビデンスがあり、患者の耐性が許す場合に臨床医が用量を増加させることにつながっています。

最終更新日: