グローバル放射線情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

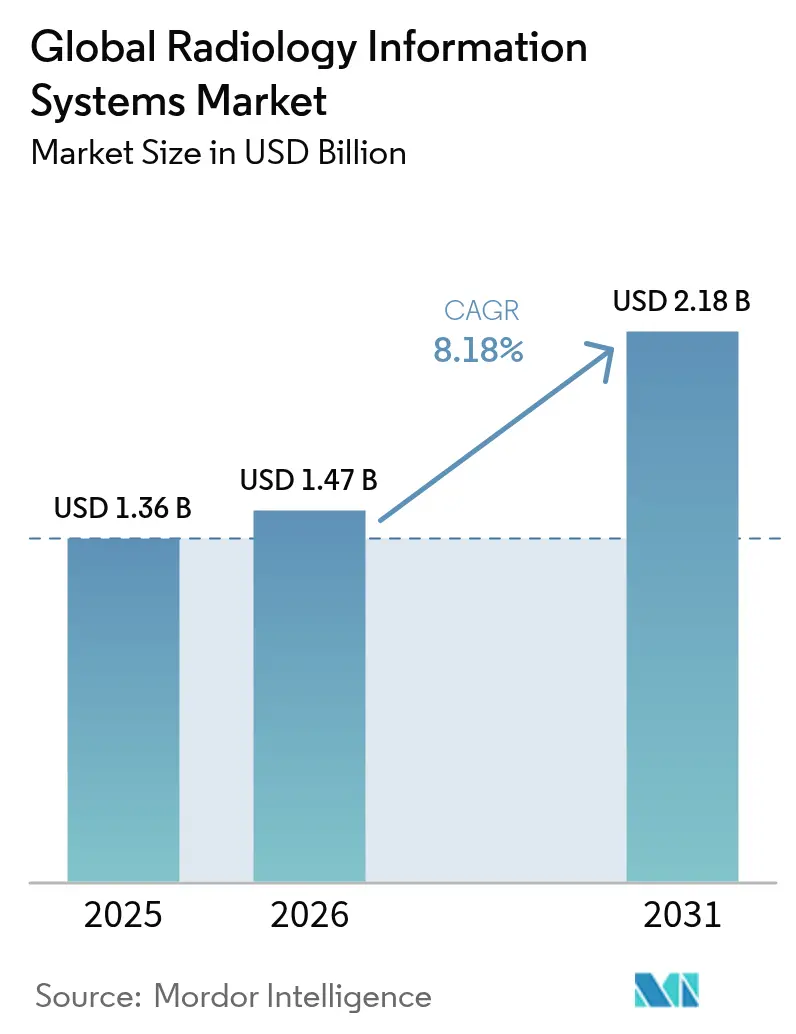

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

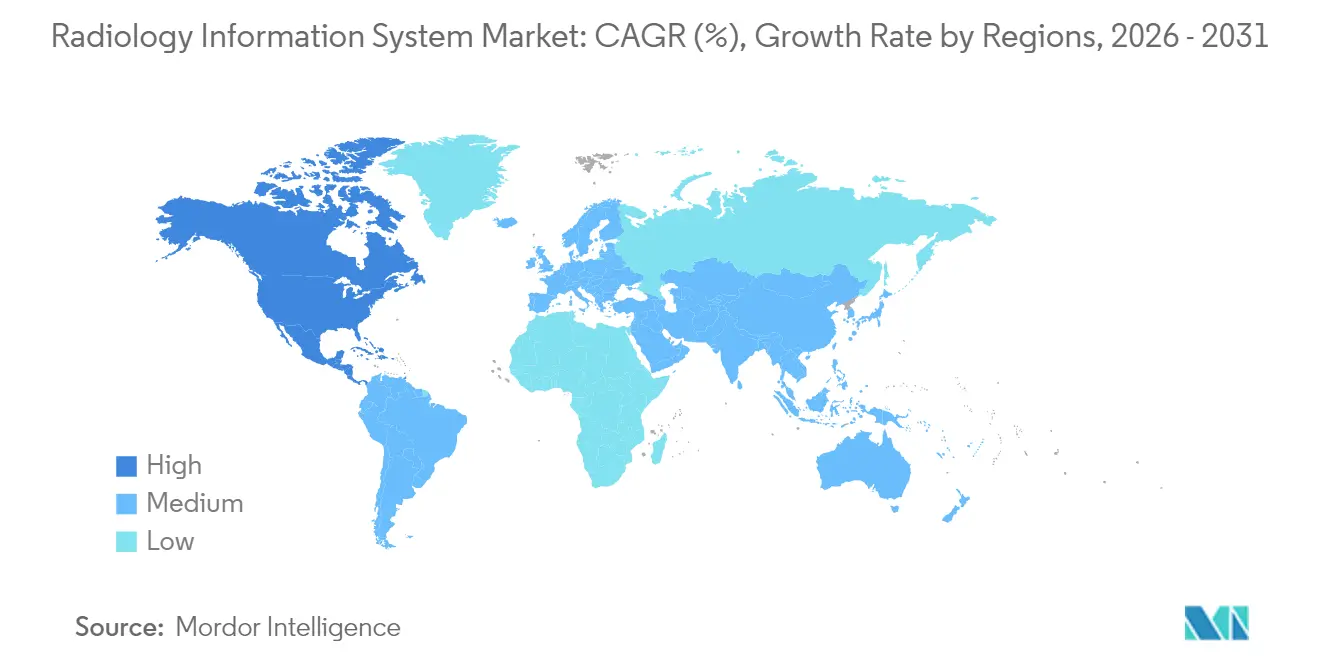

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル放射線情報システム市場分析

2026年の放射線情報システム市場規模は14億7,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には21億8,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 8.18%で成長します。成長は、全国的な相互運用性義務、放射線科医不足の深刻化によるワークフロー負荷の増大、クラウドネイティブアーキテクチャを促進するサイバーセキュリティ要件の強化によって推進されています。統合型エンタープライズプラットフォームは、スケジューリング、レポーティング、請求を統一されたレコード内で同期させるため、調達決定において引き続き主導的地位を占めていますが、スタンドアロンソリューションはモジュール式のペイ・アズ・ユー・ゴー展開を好む外来画像診断やテレラジオロジーネットワークにおいてニッチを開拓しています。クラウド導入は、プロバイダーがスケーラブルな容量と低い資本リスクを求めるにつれて加速していますが、多くはデータ主権コンプライアンスのためにオンプレミス設置に依然として依存しています。実装サービス、AI対応アナリティクス、堅牢なゼロトラストセキュリティをバンドルするベンダーは、病院がリアルタイムデータ共有ルールを満たすために老朽化したインフラを再プラットフォーム化するにつれて、新規契約を獲得する最良の立場にあります。

主要レポートのポイント

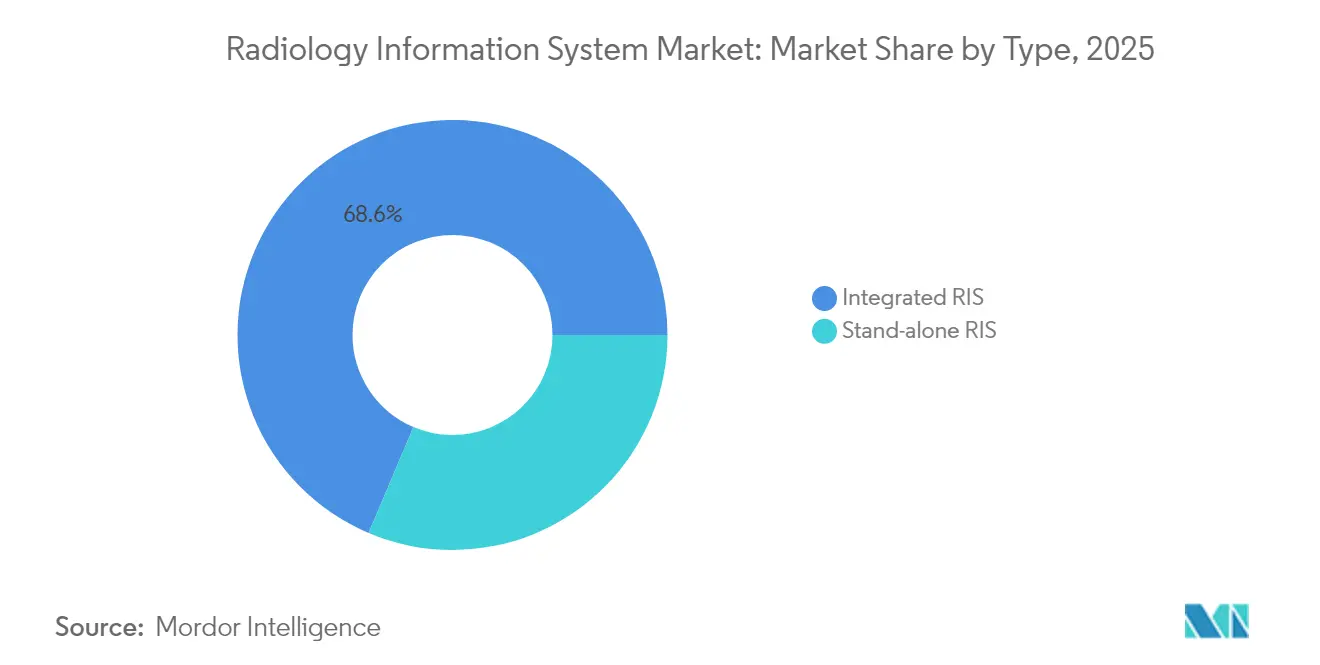

- タイプ別では、統合型ソリューションが2025年の放射線情報システム市場シェアの68.62%をリードし、スタンドアロン型システムは2031年までにCAGR 9.21%で拡大する見込みです。

- 展開モード別では、オンプレミス展開が2025年の放射線情報システム市場規模の64.88%のシェアを保持し、クラウドベースのオプションは2031年までにCAGR 9.34%で成長すると予測されています。

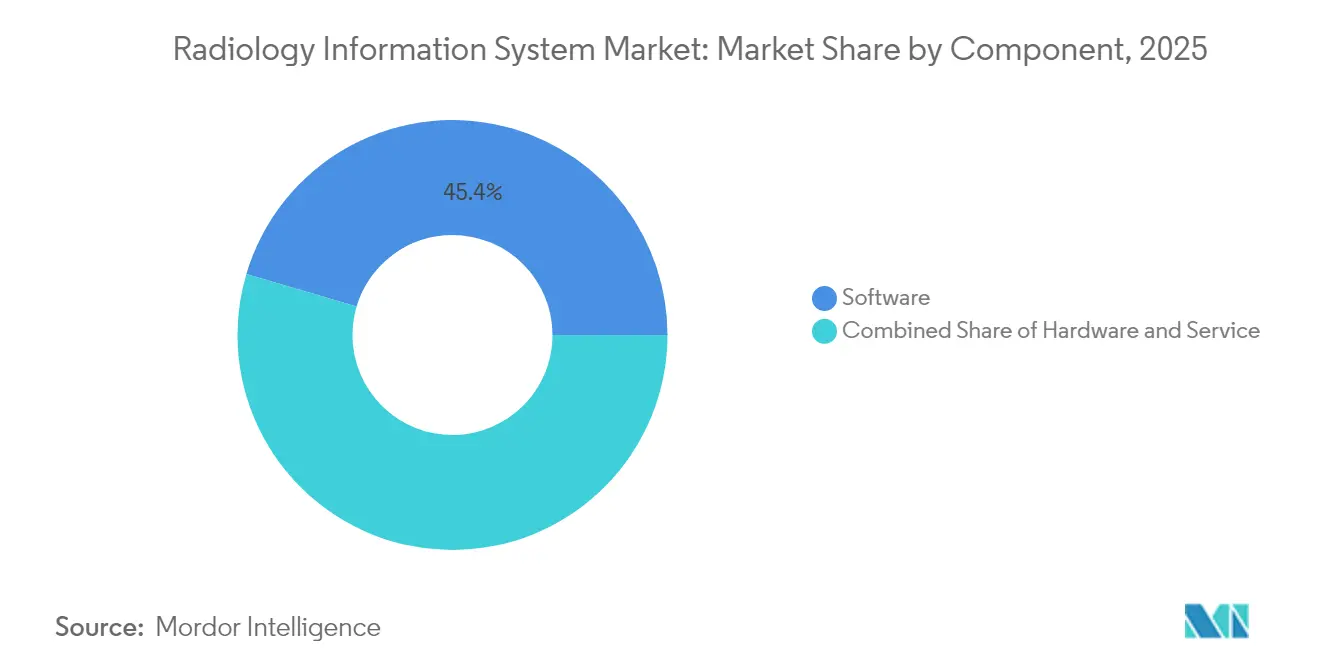

- コンポーネント別では、ソフトウェアが2025年の総収益の45.42%を占め、サービスは2031年までにCAGR 9.88%で最も速く成長します。

- エンドユーザー別では、病院が2025年の業界収益の72.02%を占め、テレラジオロジープロバイダーは2031年までにCAGR 9.36%という最高の予測成長率を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル放射線情報システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患のグローバルな負担の増大 | +2.8% | 北米、欧州、アジア太平洋の高齢化人口において最も高い影響を持つグローバル | 長期(4年以上) |

| 電子健康記録との全社的なデジタル化と緊密な統合 | +2.1% | 北米および欧州の規制要件が主導するグローバル | 中期(2〜4年) |

| 米国ONC情報ブロッキングルールや計画中のEU健康データスペースなどの新興相互運用性義務 | +1.9% | 北米およびEU、類似フレームワークを採用する他の地域への波及あり | 中期(2〜4年) |

| 放射線科のスループットに報酬を与える価値に基づくケアのインセンティブ | +1.4% | 主に北米、欧州および一部のアジア太平洋市場に拡大 | 長期(4年以上) |

| 国家がん検診の拡大(例:低線量CT) | +1.2% | 先進市場および新興経済国での採用が加速するグローバル | 中期(2〜4年) |

| 第2・第3層病院におけるテレラジオロジーサービスアグリゲーターの台頭 | +0.8% | 農村部および医療過疎地域において特に影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患のグローバルな負担の増大

がんの発生率は2045年までに42%増加すると予測されており、このトレンドは画像診断のスループットと情報管理に持続的な圧力をかけています[1]Nature編集チーム、「グローバルがん負担見通し2025」、Nature、nature.com。病院および外来センターは、増加する検査量をカタログ化し、縦断的フォローアップを自動化するAI対応RIS環境を展開し、臨床医が微妙な疾患進行を早期に検出できるようにしています。国立がん研究所が2024年に開始した24,000人の参加者をカバーするマルチがん検出スクリーニングネットワークは、スケーラブルなデータインフラがなぜ不可欠であるかを強調しています。ベンダーは現在、過去の画像に隠れたリスクの手がかりを示す高度なアナリティクスを組み込み、価値に基づく償還と一致する個別化された監視プログラムを改善しています。

電子健康記録との全社的なデジタル化と緊密な統合

医療システムの経営幹部の72%が、RISとEHRの統合に依存するデジタルトランスフォーメーション施策から具体的なワークフロー上の成果を報告しています。リアルタイムの画像、オーダー、結果の交換により、冗長なデータ入力が削減され、事務的なエラー率が低下します。Epic Systemsは2023年にEHR市場シェアの39.1%に成長し、情報科学統合を強化するために100以上の画像診断に特化したAI機能を構築しており、プラットフォームリーダーがシームレスな放射線科モジュールを通じてロックインを生み出す方法を示しています。RISサプライヤーは、専門分野固有のアナリティクスを通じてベンダーの差別化を維持する標準化されたFHIR APIでこれらのエコシステムを補完しています。

米国ONC情報ブロッキングルールや計画中のEU健康データスペースなどの新興相互運用性義務

2024年3月に施行された米国医療IT最終規則は、RIS仕様に直接影響するアルゴリズムの透明性とベンダー間のデータ交換を要求しています。2024年7月の24時間以内に放射線レポートを提供しないことへのペナルティは、非準拠プロバイダーに財務リスクをもたらします。2025年1月に採択された欧州健康データスペース規制は、すべてのEU加盟国にわたる相互運用可能な電子健康記録を義務付け、厳格なプライバシー保護を満たすRISプラットフォームの市場機会を拡大しています[2]Stella Kyriakides、「欧州健康データスペース:市民のエンパワーメント」、欧州委員会、ec.europa.eu。堅牢な監査証跡と暗号化を提供するベンダーは、複数国への展開を活用できる立場にあります。

放射線科のスループットに報酬を与える価値に基づくケアのインセンティブ

成果志向の支払いモデルは、精度を犠牲にすることなくターンアラウンドタイムを短縮する部門に報酬を与えます。CMSは2027年から電子的な事前承認チェックを要求し、RISワークフロー内の自動スケジューリングと意思決定支援を促進します。民間画像診断ネットワークは商業的な利点を示しています:SimonMed ImagingのAI乳がんプログラム(4,000万米ドル)は検出率を21%改善し、プレミアム償還ティアを解放しました。プロバイダーは現在、1日あたりの請求可能な検査数を最大化するためにスキャナーの稼働率とスタッフの制限のバランスをとる予測アナリティクスを要求しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 画像データに対するサイバーセキュリティ保険料の高騰 | -1.8% | 規制上の精査により北米および欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 大規模な初期ライセンス料、ワークフロー再設計コスト、インターフェース作業 | -1.2% | 特に中小規模の医療機関や新興市場に影響するグローバル | 中期(2〜4年) |

| システム利用を制限する放射線科医の人員不足 | -1.0% | 北米、欧州、農村部のアジア太平洋地域で深刻な影響を持つグローバル | 長期(4年以上) |

| 複数国へのクラウド展開を複雑にするデータ主権規則 | -0.7% | 欧州、中国、厳格なデータローカライゼーション要件を持つ地域で最も高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

画像データに対するサイバーセキュリティ保険料の高騰

プロバイダーの88%が年間少なくとも1回のサイバー攻撃を受けており、画像アーカイブはランサムウェアの標的として狙われています。2020年のバーモント大学ヘルスネットワークへの侵害は6,300万米ドルの損失と39日間のダウンタイムを引き起こし、不十分なセキュリティ管理の隠れたコストを浮き彫りにしました。保険会社は急激な保険料で対応し、総所有コストを膨らませています。クラウドハイパースケーラーはゼロトラスト機能とマネージド検出サービスをバンドルすることで対抗していますが、データ居住規則により一部の病院はローカルデータセンターに縛られています。

大規模な初期ライセンス料、ワークフロー再設計コスト、インターフェース作業

従来のRIS展開には6〜7桁のライセンス料、カスタムHL7インターフェース、および小規模病院が近代化を遅らせる原因となる大規模なスタッフ再教育が必要です。レガシーPACSとの統合は、プロジェクトを計画されたタイムラインを超えて延長するカスタムコードを必要とすることが多いです。クラウドネイティブのサブスクリプションは資本的ショックを緩和し、診断画像の経営幹部によると総コストを最大30%削減します。Duly Health and CareとのVisage契約(3,000万米ドル、7年間)は、償還削減に苦しむ財務チームの予算策定を合理化する、資本的支出予算から支出をシフトする予測可能な運営費モデルを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合型ソリューションが市場統合を牽引

統合型プラットフォームは2025年の収益の68.62%を占め、医療システムが登録、スケジューリング、ワークリスト、請求に単一ベンダーを重視していることを証明しています。そのスケールメリットにより、インターフェースのメンテナンスが削減され、ガバナンスが一元化されます。スタンドアロンソリューションはCAGR 9.21%で成長しており、専門画像センターとテレラジオロジーネットワークがエンタープライズライセンスのオーバーヘッドなしに軽量でクラウドファーストのツールを求めているためです。RISサプライヤーがエンタープライズバイヤーを引き付けるために高度なオーケストレーションを組み込むにつれて、ベンダーの統合が加速しています。

Epic Systemsは2023年に153の急性期病院を追加し、Oracle HealthはAI搭載の事前承認を導入して否認を削減しました。これらの動きは、アナリティクスが新たな競争の場であることを示しています。より機敏な企業は、かつて顧客をモノリシックなスタックに縛り付けていた切り替えの摩擦を減らし、主流のEHRに接続するモジュール式のAPIセントリックな設計で対抗しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

CTOがオフサイトデータストレージの義務に慎重であるため、オンプレミス設置は64.88%で依然として主流です。しかし、CIOがエラスティックスケーリングとアウトソーシングされたセキュリティを優先するにつれて、クラウドサブスクリプションはCAGR 9.34%を記録しています。プロバイダーはインフラ契約に平均年間3,800万米ドルを費やしていますが、プロビジョニングされた容量の44%しか活用しておらず、現在の支出範囲内での最適化の余地があることを示しています。

新型コロナウイルス感染症の緊急事態は、スタッフがリモート読影に移行した際に固定データセンターの脆弱性を露わにしました。医療システムは現在、ピーク需要時に過剰な負荷をクラウドにバーストするハイブリッドモデルでヘッジしています。GE HealthCareとAmazon Web Servicesの戦略的提携やEpic向けMicrosoftの画像診断クラウドなどの戦略的提携は、コンプライアンス管理と地域データストアをパッケージ化することでこの移行を加速させています。

コンポーネント別:サービスの成長が実装の複雑さを反映

ソフトウェアは、施設がワークフロー中心のバージョンに組み込みアナリティクスと自然言語レポート作成機能を備えてアップグレードするにつれて、2025年の請求額の45.42%を占めました。しかし、サービスはCAGR 9.88%で他のすべての項目を上回っています。病院はギャップ分析、変更管理コーチング、サイバーセキュリティ強化のためにコンサルタントを雇用しており、テクノロジーだけでは運用上の成果を保証できないことを強調しています。

仮想化とブラウザベースのワークステーションが専用の放射線科コンソールの必要性を減らすにつれて、ハードウェア需要は縮小しています。ベンダーは、償還削減に苦しむ財務チームの予算策定を合理化するために、個別のライセンス、サポート、ホスティングの請求書を排除するマネージドサービスバンドルで対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:テレラジオロジープロバイダーが成長の触媒として台頭

病院および複数病院システムは、エンタープライズ画像診断の統一を急ぐ中、2025年のRIS支出の72.02%を吸収しました。診断画像センターは安定した外来患者の牽引力を維持し、外来手術センターはマイクロPACS接続への新たな需要を生み出しています。テレラジオロジー企業はCAGR 9.36%で最も速く拡大し、夜間コールのギャップを埋め、タイムゾーンをまたいだ専門分野のカバレッジを提供しています。

ONRADによるPhilipsからのDirect Radiologyの買収は、米国最大の独立系テレラジオロジー事業体を生み出し、リモート読影においてスケールメリットが重要であることを証明しました。2055年まで続くと予測される放射線科医の慢性的な不足は、監査証跡を損なうことなくオンサイトとリモートの臨床医の間でシームレスに検査をルーティングする統合プラットフォームの必要性を高めています。

地域分析

北米は2025年の世界収益の49.11%を提供し、21世紀治療法(21st Century Cures Act)と、クラウドパイロットおよびAIトライアルに資金を提供する堅調なベンチャー資金によって支えられています。Sutter Healthの10億米ドルの画像診断AI提携は投資規模の典型です。2024年7月から施行された24時間レポートリリース義務は、病院にレガシーRISキューの刷新を強制し、増分ライセンスのアップグレードを支援しました。

アジア太平洋はCAGR 10.01%で最も速く成長しています。日本のDXプログラムは構造化画像データの国家品質基準を設定し、病院コンソーシアムが相互運用可能なプラットフォームに移行することを促しています。中国は省レベルのクラウドデータセンターに大規模な公共予算を投入し、言語をローカライズしながらHL7互換性を維持するRISへの需要を押し上げています。インドのテレヘルス施策は農村部の診断に対するインセンティブ支払いと組み合わさり、低帯域幅環境に適応するウェブベースのRISの購入を刺激しています。

欧州の規制環境は、欧州健康データスペース規制が2025年1月に施行されたことで変革しました。この規則は2029年まで段階的に導入される共通データ仕様を規定し、RISベンダーに認証のための明確なロードマップを提供しています。31の英国病院をカバーするNuffield HealthとのGE HealthCareの2億4,900万米ドルのAI画像診断契約は、プロバイダーがEHDS(欧州健康データスペース)の完全施行に先立ってインフラを将来対応させている方法を示しています。

規制環境

米国では、放射線情報システム(RIS)の要件が国家の医療IT相互運用性政策との整合をますます強めている。2026年1月、ASTP/ONCは診断画像の相互運用性標準および将来の認証方針に関する情報提供要請(RFI)を発表し、画像ワークフローとヘルスIT認証プログラムとのより緊密な連携を示唆した。ONCはまた、2026年の標準バージョン推進プロセス(SVAP)を進め、2026年8月からより新しい相互運用性標準バージョンの自主的な採用を支援し、RIS、EHR、および画像アクセス経路全体でFHIR準拠APIおよび標準化された交換への調達上の重点を強化している。

医療機器に関連するソフトウェア機能について、サプライヤーは進化する品質・保証要件への対応を進めている。FDAは2025年9月、製造・品質システムソフトウェア向けのコンピュータソフトウェアアシュアランスに関する最終ガイダンスを発表し、規制環境で使用されるソフトウェアの検証手法を形作った。欧州では、医療機器ソフトウェアに該当するソフトウェアは依然としてMDR(2017/745)およびIVDR(2017/746)により規制されており、画像ワークフローにAI対応機能を展開するベンダーは、適用される場合、技術文書およびリスク管理をEU AI法の要件に整合させる必要があり、これによりRISエコシステム全体で監査可能性、サイバーセキュリティ管理、およびライフサイクル変更管理への重点が高まっている。

バリューチェーン分析

RISのバリューチェーンは、コアプラットフォーム開発(ワークフロー、スケジューリング、レポーティング、課金、分析)、およびDICOM、HL7、FHIR、DICOMwebを用いてRISをPACS/VNAおよびEHR環境に連携させる統合エンジニアリングから始まる。上流のインプットには、クラウドインフラおよびサイバーセキュリティツール、ID・アクセス管理、そして臨床ワークフローに組み込まれるAIアルゴリズムの開発者エコシステムが含まれる。中流の実行は導入、インターフェース構築、データ移行、検証、変更管理に集中しており、プロバイダーがレガシー環境を再構築し、AI対応の生産性レイヤーを追加する中でサービス需要の増加として顕在化している。

下流のマネタイゼーションは、病院や画像ネットワークに販売されるエンタープライズソフトウェアライセンス、SaaSサブスクリプション、およびマネージドサービスによって推進され、チャネルパートナーは画像インフォマティクスをモダリティおよびエンタープライズプラットフォームと組み合わせている。最近の動向は、統合とクラウド対応がバリューチェーンの主要なレバーであることを示している:GEヘルスケアは2026年3月にIntelerad社の買収を完了し、エンタープライズ画像およびクラウドファーストの能力を拡大した。一方、Emory Healthcareなどのヘルスシステムは2026年6月にSectra One Cloudへの移行を完了し、継続的な価値獲得の重心をホスティング、セキュリティ、継続的最適化サービスへと移している。複数国展開やテレラジオロジーネットワークもまた、標準化された相互運用性と地域ごとのコンプライアンス対応の必要性を高め、クラウドリージョン、データレジデンシー管理、および設定可能なワークフローオーケストレーションへの依存を強めている。

競合環境

このセクターは中程度の集中度を示しており、上位10社のサプライヤーが世界収益の約55%を占めています。Epic Systems、Oracle Health、GE HealthCareは、既存の相互運用性ゲートウェイに乗る画像診断モジュールをクロスセルするために、膨大な研究開発予算とインストール済みEHRフットプリントを活用しています。Siemens Healthineers、Sectra、INFINITT Healthcareは、専門分野のワークフロー、組み込みアナリティクス、高可用性クラウドアーキテクチャで競争しています。

戦略的提携が純粋な買収に取って代わっています。GE HealthCareはRadNetと提携し、AIスケジューリングと患者固有の画像プロトコルを融合するスマートテクノロジーソリューションを共同開発しました。AmazonのAidocのマルチモーダル基盤モデルへの投資は、放射線科のユースケースにおける大規模言語モデルの精度を加速するドメイン固有のAIへのハイパースケーラーの関心を示しています。WindRose Health InvestorsなどのプライベートエクイティグループはCollaborative Imagingの下でRISおよびPACSの資産を集約し、マネージドサービス契約においてスケールを構築し、大規模医療システムに対する交渉力を強化しました。

新興の競合他社はゼロトラストサイバーセキュリティに注力し、検査ごとのランサムウェアリスクスコアリングを予測し、免責補償を提供しています。他の企業は、薄いITチームで運営される外来手術センターを対象とした低コストのブラウザ専用RISをターゲットにしています。競争上の差別化は現在、運営費を増大させることなく、迅速なクラウド展開、堅牢なコンプライアンス、AI搭載の生産性のバランスを取ることにかかっています。

グローバル放射線情報システム業界リーダー

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM(Merge Healthcare Incorporated)

Koninklijke Philips N.V.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

市場機会と将来展望

放射線科部門は、放射線科医の業務負荷への圧力とターンアラウンドタイムの要件に対応するため、RISを中心にレポーティングおよびワークフローレイヤーの近代化を進めている。近い将来のホワイトスペースの一つは、既存のディクテーションおよびRISワークフローと統合するAI支援レポーティングであり、プラットフォームの完全な入れ替えを必要としない:HOPPRは2026年6月にPrestoを発表し、既存のレポーティング環境内でAIによるドラフトレポーティングを生成する。DeepHealthは2026年6月にReporting Proを発表し、米国と英国において自動レポーティング、音声認識、構造化レポーティングを提供した。これらのローンチは、大規模なエンタープライズ入れ替えを超えて、モジュール型導入を望む外来画像診断やテレラジオロジーネットワーク向けのアドオン型生産性導入まで購買層を拡大している。

相互運用性のコンプライアンスと認証準備も、標準準拠アーキテクチャと監査対応可能なデータ交換を備えたベンダーにとって明確な機会を支えている。ASTP/ONCの2026年1月の診断画像相互運用性標準に関するRFIと、2026年8月から更新された標準の採用を進めるONCの2026年SVAP経路により、FHIRネイティブインターフェースを搭載し、ベンダー間のデータ共有に円滑に参加できるRISプラットフォームの商業的価値が高まっている。これに加え、CliniCompの2026年7月のEHR環境に組み込まれたPACSビューア(MIMPS)に対する510(k)承認など、エンタープライズ画像機能に関連するFDA承認の動きは、より緊密な臨床統合を求めるプロバイダーの需要を反映しており、RISベンダーをエンタープライズEHRおよび画像アクセスツールとのより深いワークフロー・レポーティング統合へと引き寄せている。

最近の業界動向

- 2026年7月:CliniCompは、自社のPACSビューアが医用画像管理・処理システム(MIMPS)としてFDA 510(k)承認を取得したことを発表し、EHR環境内でネイティブAI統合オプションを備えた診断画像表示を可能にした。この承認は、画像レビューと縦断的な患者記録間のワークフロー分断を減らそうとするプロバイダーの取り組みを支え、RIS隣接ワークフローとEHRネイティブ体験を接続する統合エンタープライズ画像スタックへの市場の勢いを強化している。

- 2026年6月:PhilipsとWellSpan Healthは、長期的なAI主導のイノベーションアライアンスを発表し、WellSpanの病院・センター全体における画像モダリティの優先ベンダーとしてPhilipsを指名した。このパートナーシップの構造は、単発の調達から複数年にわたるライフサイクルおよびイノベーションプログラムへの継続的な移行を示しており、ヘルスシステム全体でスケール可能な相互運用性のある情報学レイヤー(RISおよびレポーティングワークフローを含む)の重要性を高めている。

- 2024年7月:RadNetの子会社であるDeepHealthは、インドにおける技術・市場プレゼンスを拡大するため、ベンガルールにオフィスを開設した。この動きは、分散読影と複数拠点の画像診断業務を支えるためにウェブベースおよびクラウドファーストのRISおよびレポーティングワークフローが採用されている、急成長中のアジア太平洋地域の購買層に近い場所での製品開発・展開能力を追加するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、患者スケジューリング、ワークリストおよびワークフローの手順、レポーティング、基本的な分析、画像診断部門内での課金関連業務を含む、放射線科業務の運営に使用される放射線情報システム(RIS)から得られる収益として定義される。

範囲の除外:RIS関連のハードウェア、およびRISが個別に価格設定されていない、より広範な病院ITバンドルは除外する。

セグメンテーション概要

- タイプ別

- 統合型RIS

- スタンドアロン型RIS

- 展開モード別

- オンプレミス

- クラウドベース・ウェブホスト型

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- 病院・医療システム

- 診断画像センター

- 外来手術センター

- テレラジオロジープロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、放射線科ワークフローの導入状況について年ごとに追跡可能な一貫した参照指標を収集することから始まる。需要プールが観察可能なサービス量とプロバイダーの活動に基づくものとなるよう、公的な医療・デジタルヘルス統計、および画像利用に関する指標に依拠している。

一般的なインプットには、世界保健機関、OECD Health Statistics、米国CDCの医療データ、CMSの利用および支払いファイル、各国の放射線科または病院協会の刊行物、および放射線科ワークフローとインフォマティクス導入に関する査読済み論文などが含まれる。また、パッケージングモデル(ライセンス、サブスクリプション、サービス)を理解するために、企業の年次報告書、投資家向け説明資料、製品パンフレット、および信頼できる報道も確認している。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および入札追跡を用いて、ベンダーの活動や契約パターンを相互確認している。これらの例は網羅的なものではなく、収集、検証、確認のために他の公的ソースも使用された。

一次インタビューおよび調査

一次調査は、公開データで見られる内容を検証するために用いられる。特に、RISがどのように販売されているか、何がRISと隣接する画像ITの区分としてカウントされるか、そしてクラウド移行に伴い価格がどのように変化するかについてである。APAC、EMEA、およびアメリカ地域の病院画像診断部門のリーダー、放射線科管理者、IT導入担当者、およびサプライヤー側の役職者と幅広く対話を行い、現場からのフィードバックが一貫して異なる実態を示す場合には仮定を修正する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):14% | APAC:39% |

| ミッド層:44% | 機能/部門リーダー:27% | EMEA:37% |

| 小規模プレイヤー:17% | マネージャー:59% | アメリカ地域:24% |

市場規模算定と予測

規模算定モデルはトップダウン方式で構築され、画像診断手技の件数、施設数、IT支出の指標を用いて地域別にアドレサブルなRIS需要プールを再構築し、現実的な導入率と価格設定の仮定を用いて収益に変換する。この結果は、サンプル抽出した契約金額、最も可視性の高いベンダーに関するサプライヤー収益の集計、および典型的な導入・サポート付帯率に関するチャネルチェックを含む、選択的なボトムアップの近似値によって裏付けられる。これらの相互確認は、ギャップが生じた際に総額を調整するために使用される。

主要なインプットには、画像診断検査の成長(CT、MRI、X線、超音波をワークフロー負荷の代理指標として)、デジタルスケジューリングおよびレポーティングツールを運用している画像診断施設の割合、クラウドとオンプレミスの導入比率、施設タイプ別の平均年間ソフトウェアサブスクリプションまたはライセンスレベル、そして更新サイクルごとの導入・サポート強度が含まれる。ベンダーの収益が開示されていない場合は、インタビュー対象者から共有された代理価格帯を用い、施設および手技指標を用いて可能性の高い顧客基盤をマッピングすることでギャップを埋める。予測は、手技件数の成長、クラウド導入、およびヘルスケアIT予算の方向性に関する短期トレンドラインに支えられたシナリオ分析を用いて構築され、購買サイクルおよび更新時期の変化について専門家が予想する内容に整合させている。

データ検証および更新サイクル

検証は複数の層で行われ、単一の仮定が最終数値を左右しないようにしている。画像診断利用トレンド、プロバイダーのデジタル化ベンチマーク、観察された契約活動などの独立した指標と総数を相互確認し、地域の実態と一致しない外れ値を調査する。

承認前に、モデルは複数段階のアナリストレビューを経て、インプットが大きく変化した場合、または新たな規制、償還制度の変更、あるいは大規模な導入の波が市場で見られた場合には再確認のトリガーが発動する。本レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最新のデータ確認が完了する。

Mordor Intelligenceの放射線情報システム市場推定値と他の公開推定値との比較

公表されているRIS市場の数値は、各社が同じ収益項目を計上していないこと、異なる基準年を使用していること、そして時間の経過に伴う導入形態の変化や価格変動を異なる手法で処理していることから、しばしば異なる結果となる。差異は、導入・サポートがRIS収益の一部として扱われるかどうか、また定義がRISに厳密に留まるか、より広範な画像ITまで含むかによっても生じる。

ベンチマーク表に示される差は主に、範囲とパッケージングの選択、および各発行元がバンドル取引や変換タイミングをどのように扱うかから生じている。Mordor Intelligenceのモデルでは、RIS収益はソフトウェアライセンスまたはサブスクリプション、およびこれに直接紐づく導入・サポートを含む。ハードウェア、およびRISが独立した項目として価格設定されていない全包括的な病院ITバンドルは除外されており、これにより一部の大規模なエンタープライズ契約が総額から除外されることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.47 B (2026) | |

| グローバルリサーチ発行元A | USD 1.19 B (2025) | より早い基準年を使用しており、すべての地域で独立したRIS収益と近接する画像ITモジュールを明確に区別していないため、コアRISと隣接ソフトウェアとして扱われる範囲が変わる可能性がある。 |

| 業界ポータルB | USD 1.40 B (2024) | 推定値を2024年を基準としており、サービスやバンドル型エンタープライズ契約が同様の方法で計上されているかを一貫して明確にせず、導入形態やエンドユーザー別の区分を混在させるような、より広範な製品視点を適用しているように見える。 |

これらを総合すると、比較結果は、価格設定されたRISソフトウェアおよびサービスとして何がカウントされるか、そしてモデルの基準となる年によって最大の変動が生じることが多いことを示している。インプットを画像診断ワークロード指標、導入水準、および現実的な価格推移に結びつけることで、当社の推定値は明確な需要プールと再現可能な手順にトレース可能な状態を維持している。

レポートで回答される主要な質問

グローバル放射線情報システム市場の規模はどのくらいですか?

グローバル放射線情報システム市場規模は2026年に14億7,000万米ドルに達し、CAGR 8.18%で成長して2031年までに21億8,000万米ドルに達すると予測されています。

現在最大の市場シェアを持つソリューションセグメントはどれですか?

統合型放射線情報システムは2025年のグローバル収益シェアの68.62%をリードしており、エンドツーエンドのワークフロープラットフォームに対する病院の需要を反映しています。

放射線情報システムの競合環境における主要競合他社は誰ですか?

主要ベンダーには、Epic Systems、Oracle Health、GE HealthCare、Siemens Healthineers、Sectra、INFINITT Healthcare、およびモジュール式のAPIドリブンソリューションを提供するテレラジオロジーとクラウドネイティブの専門企業群が含まれます。

グローバル放射線情報システム市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

グローバル放射線情報システム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル放射線情報システム市場で最大の市場シェアを占めています。

医療プロバイダーがクラウドベースのRIS展開をますます採用している理由は何ですか?

クラウドサブスクリプションは、スケーラブルな容量、低い初期資本支出、組み込みのサイバーセキュリティ保護、より容易な災害復旧オプションを提供しており、画像診断量が増加しデータ共有義務が厳格化する中で、これらはすべて重要な要素です。

最終更新日: