ヘルスケアテクノロジーマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.23 十億米ドル |

| 市場規模 (2031) | 22.69 十億米ドル |

| 成長率 (2026 - 2031) | 15.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアテクノロジーマネジメント市場分析

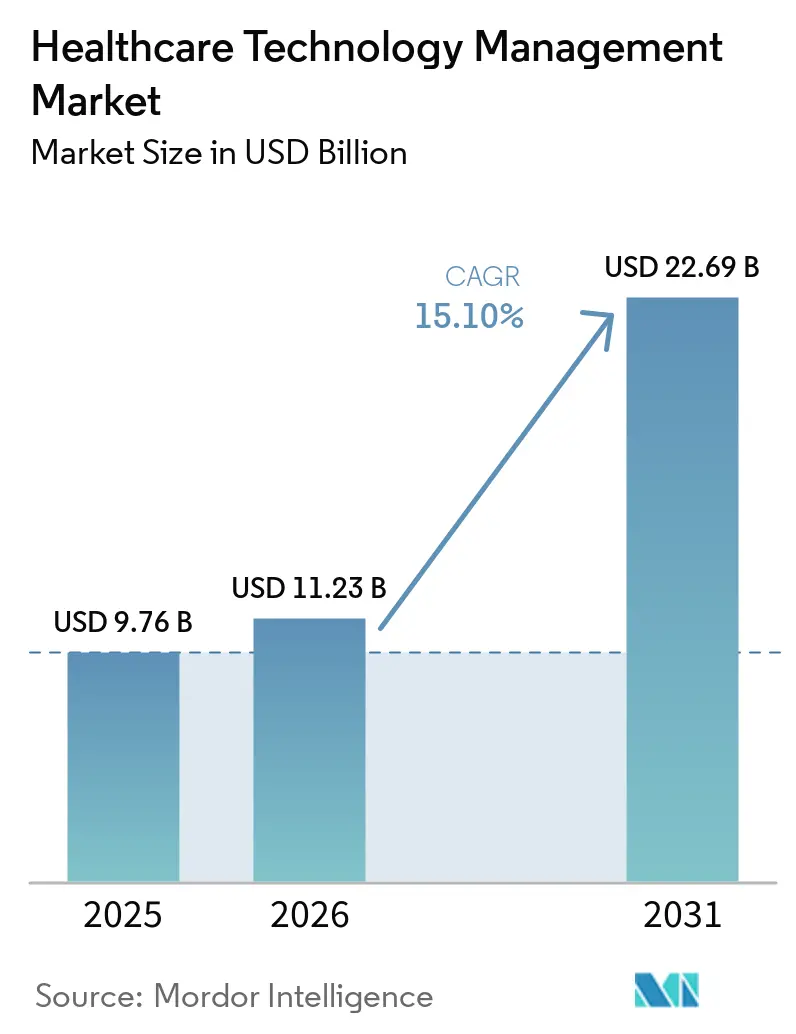

ヘルスケアテクノロジーマネジメント市場規模は、2025年の97億6,000万米ドルから2026年には112億3,000万米ドルに増加し、2031年までに226億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.10%で成長します。

ヘルスケアテクノロジーマネジメント市場は、クリニカルエンジニアリングが病院運営に不可欠な要素となり、機器の稼働時間、監査対応、ワークフローの継続性が重視される中で成長を遂げています。この拡大は、接続された医療機器の増加、より厳格なライフサイクル文書化要件、医療システムへのコスト圧力、および北米・欧州・アジア全域における病院デジタル化プログラムによって牽引されています。大規模な急性期病院は現在、25社から50社のベンダーの機器を管理しており、単一OEMツールから多様な機器群を統合システムで管理できるエンタープライズプラットフォームへの移行が進んでいます。外来・地域医療環境におけるクラウド導入は、ローカルインフラの負担を軽減し、アップデートを簡素化することで、市場成長をさらに後押ししています。

主要レポートのポイント

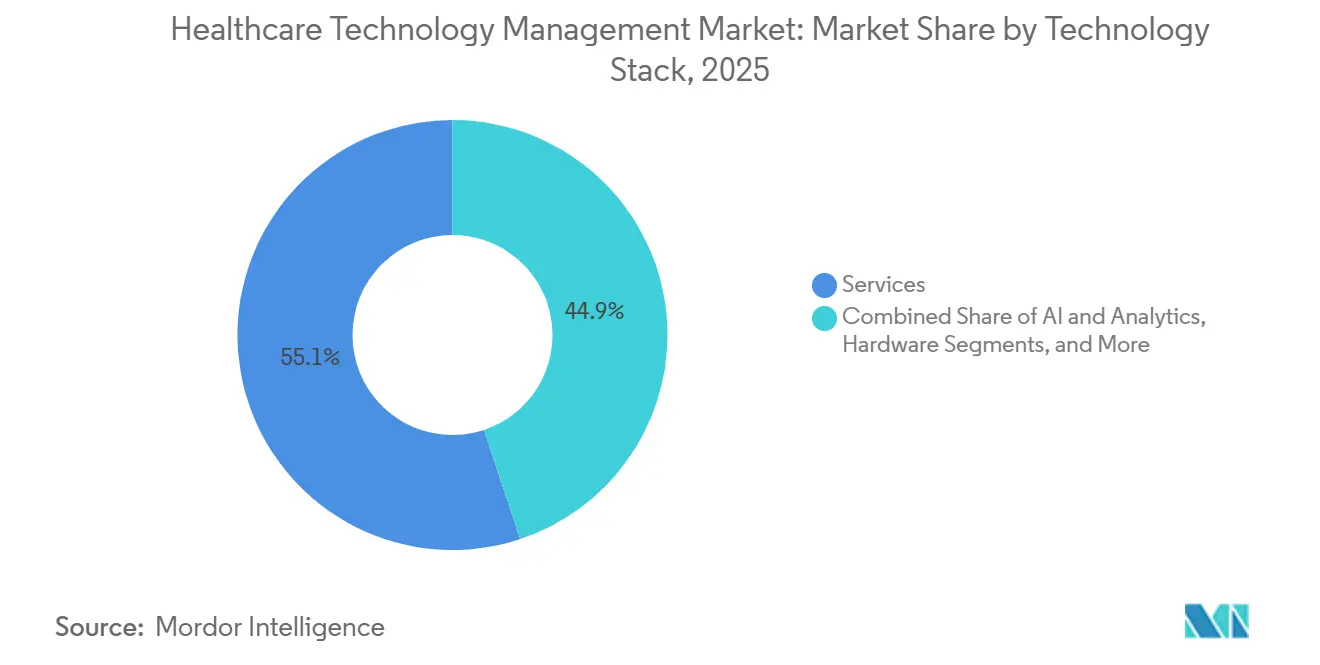

- テクノロジースタック別では、サービスが2025年の収益の55.13%を占め、AIおよびアナリティクスは2031年にかけてCAGR 17.25%で成長する見込みです。

- 導入形態別では、オンプレミスが2025年の収益の57.13%を占め、クラウドベースの導入は2031年にかけてCAGR 16.55%で拡大する見込みです。

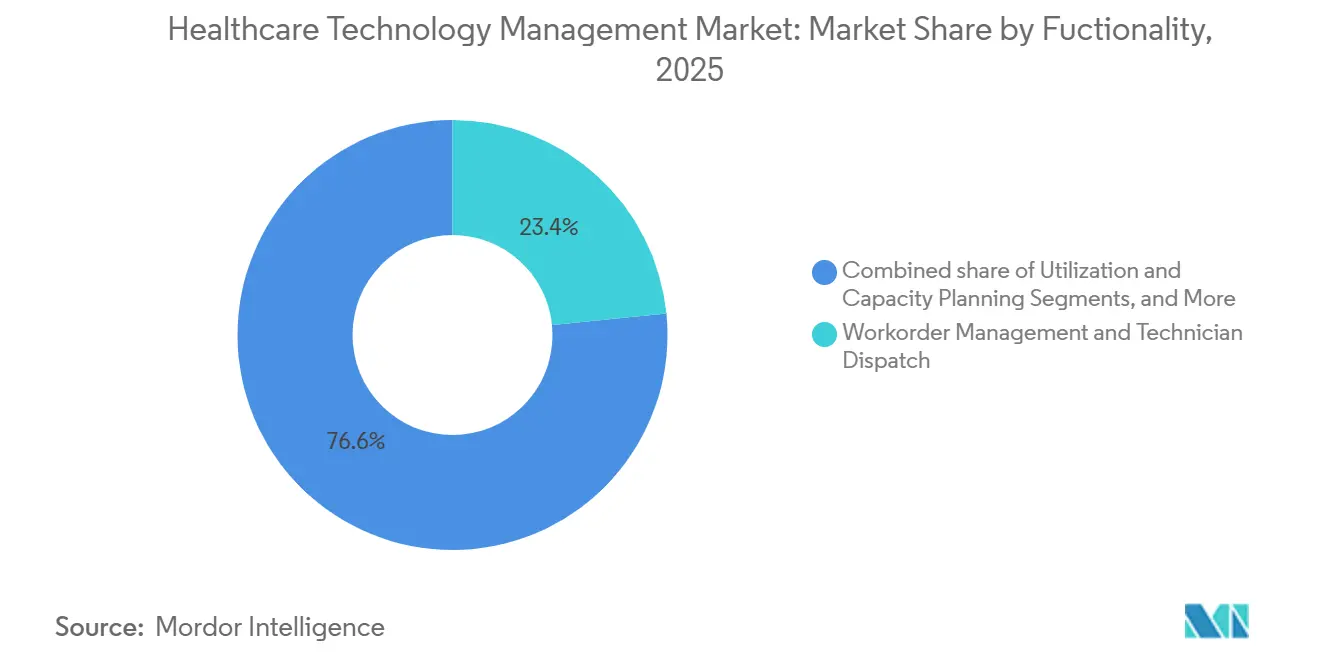

- 機能別では、ワークオーダー管理・技術者派遣が2025年の収益の23.44%を占め、稼働率・キャパシティプランニングは2031年にかけてCAGR 16.88%で成長する見込みです。

- エンドユーザー別では、病院が2025年の収益の46.93%を占め、臨床研究・CRO・治験サイトは2031年にかけてCAGR 17.45%で拡大する見込みです。

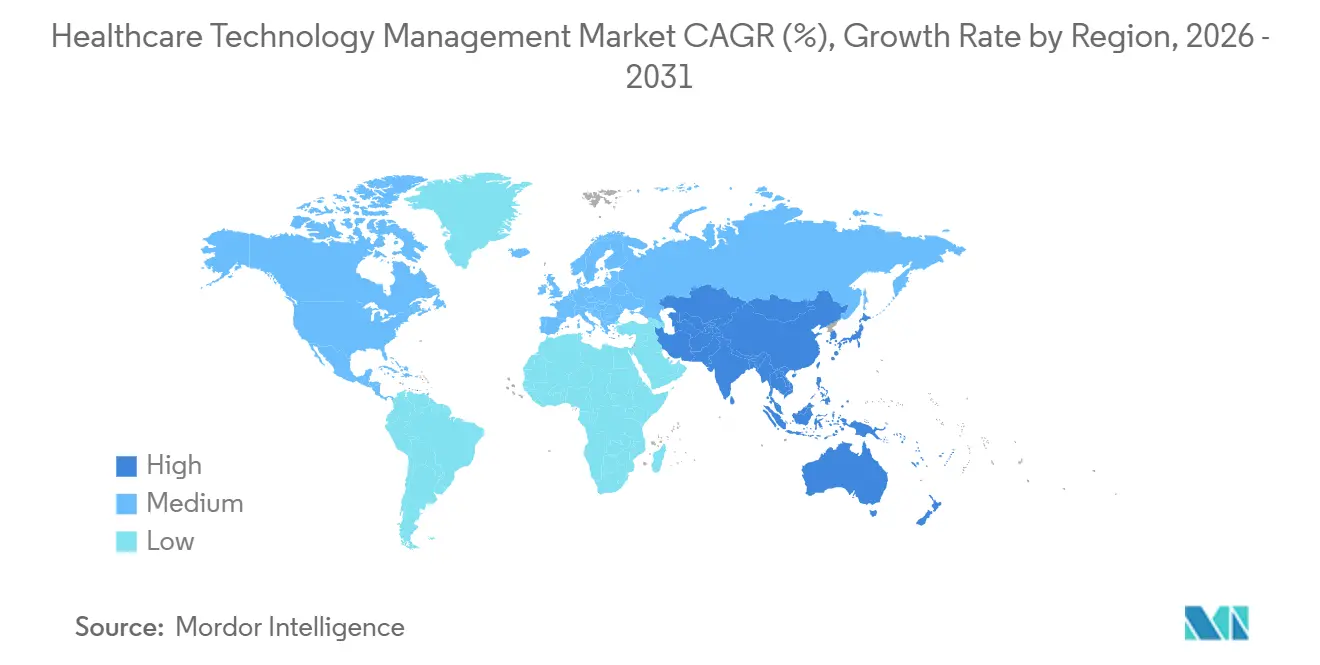

- 地域別では、北米が2025年の世界収益の39.56%を占め、アジア太平洋地域は2031年にかけてCAGR 18.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアテクノロジーマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続された医療機器およびマルチベンダー環境の拡大 | +3.8% | グローバル | 中期(2~4年) |

| 機器ライフサイクル管理全体にわたるコンプライアンス負担の増大 | +2.5% | 北米およびEU | 長期(4年以上) |

| 稼働時間と稼働率を優先する病院のコスト抑制プログラム | +2.2% | 北米、アジア太平洋地域への波及 | 中期(2~4年) |

| 修理権および保守アクセスへの圧力の高まり | +1.2% | 北米、EUへの早期波及 | 短期(2年以内) |

| ネットワーク接続された臨床機器のサイバーセキュリティリスク | +3.0% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続された医療機器およびマルチベンダー環境の拡大

現在、病院は以前と比較してより幅広い機器の種類、ベンダー、保守履歴を管理しており、ヘルスケアテクノロジーマネジメント市場の成長を牽引しています。急性期病院は通常、それぞれ固有のファームウェアサイクル、校正スケジュール、保守パターンを持つ25社から50社のOEMブランドの機器を運用しています。この複雑さは、資産データを単一システムに統合するベンダーニュートラルなプラットフォームの必要性を浮き彫りにしています。統合チームを持たないことが多いコミュニティ病院や外来ネットワークは、大規模なデジタルシステムへの事前構築済みコネクタを備えたクラウドネイティブツールを好む傾向があります。KahuaとNuvoloの統合は、建設引き渡しから稼働運用へのシームレスな移行が、歴史的に生体医工学チームの業務を遅延させてきた資産記録のギャップにいかに対処できるかを実証しました。

機器ライフサイクル管理全体にわたるコンプライアンス負担の増大

コンプライアンス要件の拡大がヘルスケアテクノロジーマネジメント市場の需要を牽引しています。2025年6月に向けた米国食品医薬品局(FDA)の医療機器サイバーセキュリティに関する最終ガイダンスは、機器ライフサイクル全体にわたるポストマーケットの脆弱性監視を強調しており、ファームウェアバージョン、パッチ、脆弱性を追跡するプラットフォームの必要性を高めています。[1]米国食品医薬品局、「医療機器におけるサイバーセキュリティ、デジタルヘルス卓越センター」、米国食品医薬品局、fda.gov ドイツでは、43億ユーロ(49億8,000万米ドル)規模のクランケンハウスツクンフツゲゼッツプログラムが病院システムのアップグレードを加速させ、ライフサイクル管理ツールを調達プログラムに統合しています。同様に、EUサイバーレジリエンス法およびEU医療機器規則(MDR)は、スプレッドシートベースの追跡を、複数拠点の機器群にわたって検査対応記録を生成できるプラットフォームに置き換え、自動化された記録と監査証跡の採用を医療システムに促しています。[2]国際貿易局、「ドイツ、ヘルスケアおよび医療技術」、米国商務省商業サービス、trade.gov

稼働時間と稼働率を優先する病院のコスト抑制プログラム

病院の財務チームは、稼働時間と機器稼働率を重要なコストおよびキャパシティ要因として優先しています。重要な資産価値を持つ画像診断機器および人工呼吸器の機器群は、故障、遅延、稼働不足による財務リスクに直面しています。保守戦略は、資産シグナルと故障確率モデルを活用した状態基準および予知保全アプローチへと移行しています。TRIMEDXは2026年1月にTRIMEDX AIQにAIベースの設備投資計画および在庫最適化機能を導入し、医療システムが修理対交換の意思決定を評価できるようにしました。ポーランドにおけるIBM Maximoの導入事例では、AI強化型資産管理により機器寿命が17%延長され、平均修理時間が57%改善されたことが実証され、このようなプラットフォームの財務的・運用的メリットが浮き彫りになりました。

修理権および保守アクセスへの圧力の高まり

OEM以外への保守アクセス拡大への圧力がヘルスケアテクノロジーマネジメント市場を再形成しています。病院および独立系サービスプロバイダーは、修理を遅延させ保証後のオプションを制限するソフトウェアロック、部品制限、サービスツールへのアクセス制限に異議を唱えています。購買者はますます、OEMとISO両方のワークフローを統合環境内でサポートし、別々のワークオーダー構造を回避できるプラットフォームを好む傾向にあります。ニュートラルなサービス管理プラットフォームは支持を集めていますが、その採用は現地の契約条件と、長年のサービス契約を再交渉する医療システムの意欲に依存しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生体医工学およびHTM人材の不足 | -2.2% | グローバル、北米で最も深刻 | 長期(4年以上) |

| 断片化したレガシー資産データおよび相互運用性のギャップ | -1.5% | グローバル、小規模市場に集中 | 中期(2~4年) |

| OEMサービスのロックインおよび契約上の障壁 | -1.8% | 北米およびEU | 中期(2~4年) |

| 中小病院および亜急性期施設における予算の先送り | -0.8% | グローバル、南米およびMEAで最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生体医工学およびHTM人材の不足

ヘルスケアテクノロジーマネジメント(HTM)市場は人材不足によって制約を受けており、サービスキャパシティの拡張性が制限されています。AAMIは2025年にHTM職種への需要が依然として強く、職務満足度が高いと指摘し、米国労働統計局は生体医工学機器技術者の雇用が2033年までに18%成長し、年間約8,800件の求人が生まれると予測しました。このギャップにより、医療システムは社内チームの拡充に課題を抱え、アウトソーシングされたマネージドサービスへの依存度が高まっています。AIによるトリアージとリモート診断が一部の業務負担を軽減する一方で、保守、検査、複雑な修理に不可欠な熟練した現場担当者の代替にはなりません。技術者の育成パイプラインの発展が遅い地域では需要は高いものの、サービスの実施とカバレッジが遅れることが多いです。

OEMサビスのロックインおよび契約上の障壁

HTM市場は、診断データ、ファームウェアアップデート、校正記録へのアクセスを制限するOEM契約による課題に直面しています。これらの制限はスイッチングコストを生み出し、統合された資産リスクビューが望まれる場合でも、病院を別々のサービス環境に縛り付けることが多いです。この問題は、OEMの影響力が大きく独立系の代替手段が限られている高価値の画像診断および放射線治療分野で最も顕著です。その結果、病院が完全なライフサイクル管理ではなく混合機器群への部分的な可視性しか得られないため、サードパーティプラットフォームの採用が遅れています。医療システムがサービス条件を再交渉するか、より広範なマルチベンダー契約を採用する場合に、市場はより急速に進展します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジースタック別:サービス主導の参入、ソフトウェアによるスケール

2025年、サービスはヘルスケアテクノロジーマネジメント市場の55.13%を占め、スタンドアロンソフトウェア採用前のアウトソーシングされたマネージドHTM契約への選好を反映しています。プロバイダーはフィールドサポート、ワークフロー実行、ソフトウェアを単一のオファリングにバンドルすることが多く、サービスを支配的なレイヤーとしています。病院は通常、内部能力の構築よりも即時の運用モデルを優先し、ソフトウェアの採用は運用上の信頼関係の構築後に続きます。

ハードウェアは、病院がRTLSタグ、BLEリーダー、IoTセンサーアレイを活用して資産の可視性を高めるため、引き続き重要な役割を果たしています。追跡を超えて、機器の位置と状態シグナルの改善により、より迅速な派遣、より良い稼働率データ、より強固な文書化が可能になります。AIおよびアナリティクスは2031年にかけてCAGR 17.25%で成長すると予測されており、予知的・意思決定支援レイヤーへの移行を示しています。TRIMEDXは2026年2月にTRIMEDX AIQにサプライチェーン自動化と予知故障インテリジェンスを統合することでこのトレンドを推進し、業界はサブスクリプションベースの分析モジュールによる最適化へと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

導入形態別:オンプレミスの優位性とクラウドの加速の共存

オンプレミス導入は2025年のヘルスケアテクノロジーマネジメント市場シェアの57.13%を占め、厳格なデータガバナンス要件を持つ学術医療センター、退役軍人省システム、防衛関連医療施設のニーズによって牽引されています。これらの組織は、複雑な臨床環境をサポートし、コンプライアンス、セキュリティ、インフラ管理を確保するためにローカルシステムを維持することが多いです。これにより、クラウド採用の拡大と並行してオンプレミス導入の重要性が維持されています。

クラウドベースの導入は、外来グループやコミュニティ医療システムがインフラ負担の軽減と迅速なアップデートを求める中、2031年にかけてCAGR 16.55%で成長すると予測されています。Nuvoloが2026年ServiceNow Storeパートナー・オブ・ザ・イヤーとして認定されたことは、CMMS、施設管理、サイバーセキュリティを統合する統合プラットフォームの魅力を示しています。ハイブリッド導入も支持を集めており、大規模システムが時間的制約のあるアラートのためにローカル処理を維持しながら、アナリティクスをクラウドに移行しています。IBMとOracleは2025年にパートナーシップを拡大し、Oracle Fusion Cloud ERPのMaximoアプリケーションスイートコネクタでこの移行をサポートしました。

機能別:ワークオーダーシステムを基盤として、稼働率アナリティクスを目標に

ワークオーダー管理・技術者派遣は2025年のヘルスケアテクノロジーマネジメント市場の23.44%を占め、規制された生体医工学業務における基盤的役割を反映しています。明確な是正・予防文書化により、ワークオーダーシステムは購買者にとって優先事項となり、コンプライアンスとサービスのトレーサビリティを確保しています。これらのモジュールは、高度な機能が注目を集める中でも引き続き不可欠です。

稼働率・キャパシティプランニングは2031年にかけてCAGR 16.88%で成長すると予測されており、病院が機器群の使用状況と配分に関するインサイトを求める中で重要性が高まっています。資産追跡・位置情報サービスも戦略的重要性を増しており、正確な位置データがターンアラウンドタイムと稼働率の精度を向上させています。Midmark RTLSは2026年3月にハイブリッドBLEおよびワイヤレスIRアーキテクチャを導入し、室内レベルの精度とワークフロー自動化のための電子健康記録(EHR)との統合を実現することでこのトレンドを推進しました。市場は、ワークオーダーシステムによってコンプライアンスが確立され、高度なアナリティクスと予測が付加価値を提供するモデルへと進化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が収益の中核、臨床研究サイトが成長をリード

病院は2025年のエンドユーザー収益の46.93%を占め、ヘルスケアテクノロジーマネジメント市場における中心的役割を維持しています。入院患者向け施設は複雑なマルチベンダー機器群を管理し、重大なコンプライアンス要求に直面しており、ライフサイクル管理が日常的な運用上の必要事項となっています。病院の需要はベンダーのオファリング、サービスモデル、契約構造を形成し続けており、エンタープライズ契約は多くの場合病院から始まり、外来ネットワークへと拡大します。

外来センター、長期ケアプロバイダー、画像診断グループは、接続された機器が入院患者向け施設を超えて拡大する中で採用を拡大しています。臨床研究・CRO・治験サイトは、試験におけるデータの完全性を確保するための包括的な保守記録の必要性に牽引され、2031年にかけてCAGR 17.45%で成長すると予測されています。業界は、研究サイトを厳格な監査・文書化要件を持つ独自のセグメントとして扱うことでこの需要に対応しています。医療機器ディストリビューターおよびOEMサービスパートナーも、これらのプラットフォームを活用してSLAベンチマークに対するサービスパフォーマンスを測定し、直接的な病院販売を超えてリーチを拡大しています。

地域分析

2025年、北米はヘルスケアテクノロジーマネジメント市場の39.56%を占め、強固な急性期病院ネットワーク、厳格なジョイントコミッションおよびCMS(メディケア・メディケイドサービスセンター)の義務、および統合されつつあるマネージドサービスレイヤーによって牽引されています。米国は最大の収益貢献国であり、エンタープライズ購買者は大規模なマルチサイト機器群と正式なアウトソーシングサービスプログラムを好む傾向があります。2024年5月のAgiliti社によるThomas H. Lee Partnersへの買収(25億米ドル相当)は、10,000施設以上にわたるテクノロジー主導の拡大に対する強力な資本支援を示しました。FDAの2025年サイバーセキュリティガイドラインは、特にエンタープライズ規模のネットワーク接続機器を管理する医療システムに対して、プラットフォーム要件を拡大しました。カナダとメキシコは、民間病院のデジタル化とクウド採用が段階的な成長を支える中、緩やかな貢献をしています。

アジア太平洋地域は2031年にかけてCAGR 18.12%で成長すると予測されており、ヘルスケアテクノロジーマネジメント市場で最も成長の速い地域となっています。成長は、規制の近代化、病院インフラへの投資、および公的・民間ネットワーク全体での資産管理の成熟度向上によって牽引されています。中国では、病院機器管理のIoTプロトコル標準が、サイロ化されたシステムから標準化された調達への移行を促進しています。インドでは、民間病院グループが臨床資産の可視性をデジタルトランスフォーメーション戦略に統合しており、Infosysは2026年にIHH Healthcareとの7年間のAI主導ERPプログラムを受注しました。日本、オーストラリア、韓国は、稼働率データの接続、在宅展開機器の追跡、デジタルヘルスインフラの強化により高度な能力を付加しています。

欧州はヘルスケアテクノロジーマネジメント市場において混在した採用パターンを示しています。ドイツ、英国、フランスはクラウド対応のアップグレードを推進している一方、南欧・東欧は遅れをとっています。43億ユーロ(約49億8,000万米ドル)に支えられたドイツのクランケンハウスツクンフツゲゼッツは、1,900の病院全体の近代化を推進し、デジタルライフサイクルツールの採用を加速させています。EU MDRおよびサイバーレジリエンス法の要件は、堅牢な機能とライフサイクル文書化を備えたプラットフォームへの需要を高めています。

競合環境

ヘルスケアテクノロジーマネジメント市場は上位において中程度の集中度を示しており、TRIMEDX、Agiliti、GE HealthCare、Siemens Healthineersが長期的なエンタープライズ関係を維持しています。これらのベンダーは、サービス規模、契約の深さ、強固な既存顧客基盤、および定義されたサービスレベルのもとで大規模なマルチベンダー機器群を管理する能力を通じて競争しています。次のティアはより断片化しており、地域系独立系サービス機関(ISO)、RTLSスペシャリスト、特化型CMSプロバイダーが実装コスト、柔軟性、地域対応力を強調しています。この構造はエンタープライズリーダー間の安定性を生み出す一方、スペシャリストの多様な中間セグメントを育成しています。コンプライアンス、統合、アナリティクス開発が多大な投資を必要とする上位ティアで、統合圧力が最も強くなると予想されます。

ヘルスケアテクノロジーマネジメント市場における競争は、保守ログ記録からインテリジェントな運用支援へとシフトしています。TRIMEDXは2026年2月にTRIMEDX AIQプラットフォームを拡張し、予測故障と部品発注・調達ワークフローを連携させるサプライチェーン自動化を統合しました。Nuvolo(現在はTrane Technologiesの一部)は、CMSデータを施設・建物システムと接続し、信頼性とコンプライアンス管理を強化しています。IBMとOracleは、資産管理をエンタープライズクラウドアプリケーションと連携させ、大規模な医療システム展開をサポートすることでプラットフォーム統合を推進しています。この進化により、競争はプラットフォームの幅広さ、自動化の深さ、エンジニアリング・財務・運用全体にわたる価値提供へと向かっています。

中堅市場のコミュニティ病院セグメントは大きな機会を提供しており、購買者はフルマネージドサービスをコスト面で過大と感じ、エンタープライズプラットフォームを複雑すぎると感じることが多いです。事前設計されたコンプライアンステンプレートを備えたモジュール型SaaSツールを提供するベンダーは、多大な初期投資を必要とせずにこのセグメントにサービスを提供するのに適した立場にあります。RTLSに特化したプレイヤーとポイントソリューションは引き続き重要であり、病院はフルスタックプラットフォームよりも特定の運用目標を優先することが多いです。しかし、コンプライアンス基準の高まりにより製品要件が増加し、小規模ベンダーは文書化とサイバーセキュリティの期待に応えるよう圧力を受けています。市場は競争が続いていますが、柔軟性と継続的な製品投資のバランスをとる企業によってますます形成されています。

ヘルスケアテクノロジーマネジメント業界リーダー

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

TRIMEDX Holdings, LLC

Agiliti Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Midmark RTLSは、施設全体のBLEカバレッジと室内レベルのIR精度を組み合わせたハイブリッドBLEおよびワイヤレスIRシステムを導入し、ワークフローを自動化し、資産追跡やスタッフ安全などのアプリケーションをサポートします。

- 2026年2月:TRIMEDXはAIQプラットフォームをサプライチェーン自動化で強化し、予測故障予測と自動部品発注を含め、運用上の混乱を最小化しました。

- 2026年1月:TRIMEDXはAIQプラットフォームにAI主導の設備投資計画と在庫最適化を追加し、医療財務リーダーがコストを最適化し、計画外の在庫費用を削減できるようにしました。

- 2025年9月:OracleはFusion Cloudアプリケーションにおいて、AI搭載の在庫管理・調達機能を開始し、医療機関のワークフローを合理化し、サプライの可視性を向上させました。

世界のヘルスケアテクノロジーマネジメント市場レポートの調査範囲

本レポートの調査範囲として、ヘルスケアテクノロジーマネジメント(HTM)とは、医療機器および医療ソフトウェアの体系的な計画、選定、取得、展開、保守、および安全な使用を指します。これはクリニカルエンジニアおよび技術者が主導し、病院のツールが安全で効果的かつコスト効率の高いものであることを確保します。

ヘルスケアテクノロジーマネジメント市場は、テクノロジースタック、導入形態、機能、エンドユーザー、および地域によってセグメント化されています。テクノロジースタック別では、市場はサービス、ソフトウェア、ハードウェア、AIおよアナリティクスを含みます。導入形態別では、市場はオンプレミス、クラウドベース、ハイブリッドにセグメント化されています。機能別では、市場は資産追跡・位置情報サービス(RTLS)、稼働率・キャパシティプランニング、ワークオーダー管理・技術者派遣、規制・コンプライアンス報告、コスト計算・チャージバック/コスト配賦、パフォーマンスベンチマーキング・SLA管理、スペアパーツ予測・自動補充、機器相互運用性・臨床ワークフロー実現に分類されています。エンドユーザー別では、市場は病院、外来・外来センター、画像診断センター・ラボ、長期ケア・介護施設、在宅医療プロバイダー、臨床研究/CRO/治験サイト、政府・公衆衛生施設、民間クリニック/専門センター、医療機器ディストリビューター/OEMサービスパートナーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| サービス |

| ソフトウェア |

| ハードウェア |

| AIおよびアナリティクス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 資産追跡・位置情報サービス(RTLS) |

| 稼働率・キャパシティプランニング |

| ワークオーダー管理・技術者派遣 |

| 規制・コンプライアンス報告 |

| コスト計算・チャージック/コスト配賦 |

| パフォーマンスベンチマーキング・SLA管理 |

| スペアパーツ予測・自動補充 |

| 機器相互運用性・臨床ワークフロー実現 |

| 病院 |

| 外来・外来センター |

| 画像診断センター・ラボ |

| 長期ケア・介護施設 |

| 在宅医療プロバイダー |

| 臨床研究/CRO/治験サイト |

| 政府・公衆衛生施設 |

| 民間クリニック/専門センター |

| 医療機器ディストリビューター/OEMサービスパートナー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| テクノロジースタック別 | サービス | |

| ソフトウェア | ||

| ハードウェア | ||

| AIおよびアナリティクス | ||

| 導入形態別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 機能別 | 資産追跡・位置情報サービス(RTLS) | |

| 稼働率・キャパシティプランニング | ||

| ワークオーダー管理・技術者派遣 | ||

| 規制・コンプライアンス報告 | ||

| コスト計算・チャージック/コスト配賦 | ||

| パフォーマンスベンチマーキング・SLA管理 | ||

| スペアパーツ予測・自動補充 | ||

| 機器相互運用性・臨床ワークフロー実現 | ||

| エンドユーザー別 | 病院 | |

| 外来・外来センター | ||

| 画像診断センター・ラボ | ||

| 長期ケア・介護施設 | ||

| 在宅医療プロバイダー | ||

| 臨床研究/CRO/治験サイト | ||

| 政府・公衆衛生施設 | ||

| 民間クリニック/専門センター | ||

| 医療機器ディストリビューター/OEMサービスパートナー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアテクノロジーマネジメントの2031年の見通しは?

ヘルスケアテクノロジーマネジメント市場は、2026年の112億3,000万米ドルから2031年までに226億9,000万米ドルに達すると予測されており、CAGR 15.10%で成長します。

現在収益をリードしているテクノロジーレイヤーはどれですか?

サービスは2025年に55.13%の収益をリードしており、アウトソーシングされたマネージドHTM契約の強い役割を反映しています。

最も成長が速い導入モデルはどれですか?

クラウドベースの導入が最も成長の速いモデルであり、中小規模および分散型プロバイダーがSaaS CMSツールへと移行する中、2031年にかけてCAGR 16.55%が予測されています。

最も急速に拡大しているエンドユーザーはどれですか?

臨床研究・CRO・治験サイトは、規制された試験が完全な機器保守記録を必要とするため、2031年にかけてCAGR 17.45%で成長すると予測されています。

北米が最大の地域貢献者である理由は何ですか?

北米は2025年に39.56%を占めており、大規模な急性期ケアインフラ、成熟したコンプライアンス要件、およびより発展したマネージドサービスエコシステムによるものです。

現在のベンダー競争を牽引しているものは何ですか?

競争はますますコンプライアンス自動化、マルチベンダー機器群の可視性、予測アナリティクス、サプライチェーンおよびエンタープライズシステムとのより緊密な統合に集中しています。

最終更新日: