医療機器およびメドテックERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

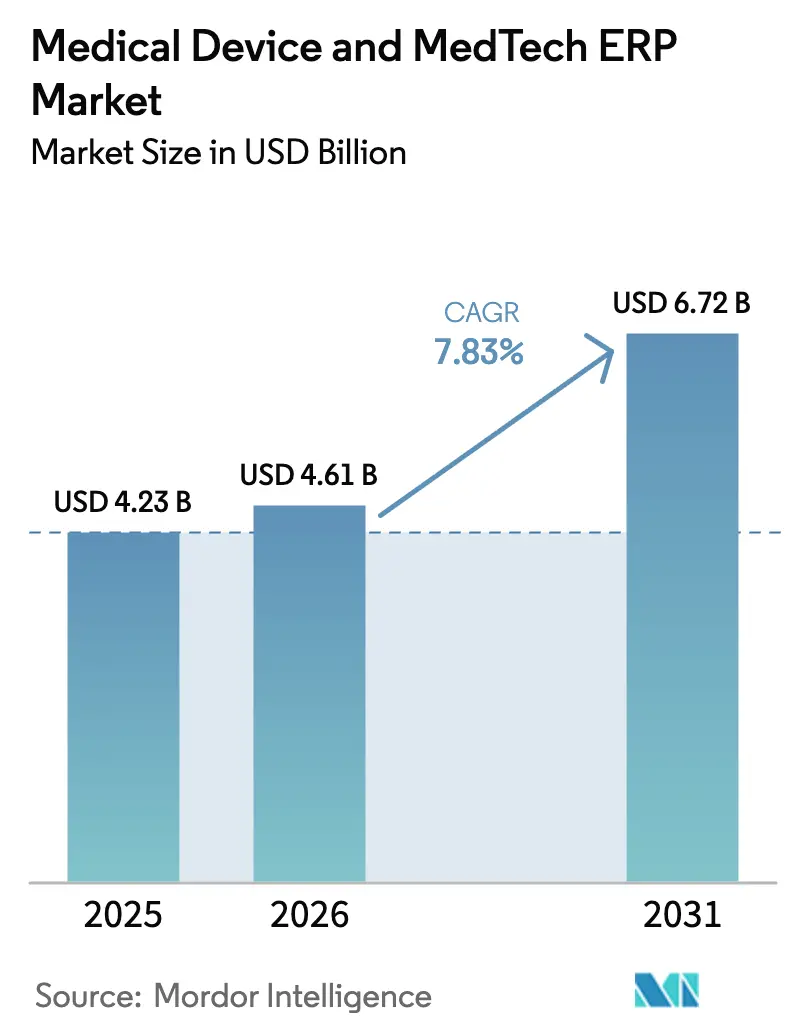

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 6.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器およびメドテックERP市場分析

医療機器およびメドテックエンタープライズリソースプランニング市場規模は、2025年の42億8,000万米ドル、2026年の46億1,000万米ドルから、2031年までに67億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.83%を記録する見通しです。市場の軌跡は、老朽化したオンプレミスのスイートから、品質コンプライアンスを自動化しAI予測を組み込んだクラウドネイティブプラットフォームへの決定的な移行を反映しています。クラウド展開はすでに現在の導入において主流となっており、EUDAMEDおよびFDAの期限が加速していることで、検証済みのサービスとしてのソフトウェア製品の購買サイクルが短縮されています。ベンダーは事前設定された規制コネクターを中心にロードマップを再構築しており、バイヤーは四半期ごとの機能リリースの柔軟性に対して検証コストを比較検討しています。垂直特化型の新興企業がすぐに使えるUDI、ロットトレーサビリティ、市販後サーベイランスモジュールを提供することで競争の激しさが増しており、エンタープライズリソースプランニングの既存ベンダーは汎用機能よりも規制対応の準備を強調せざるを得なくなっています。同時に、サイバーセキュリティインシデントが純粋なクラウドへの熱意を抑制し続けており、一部のメーカーが機密デバイス記録をローカルサーバーに保持するハイブリッドアーキテクチャへと誘導されています。

主要レポートのポイント

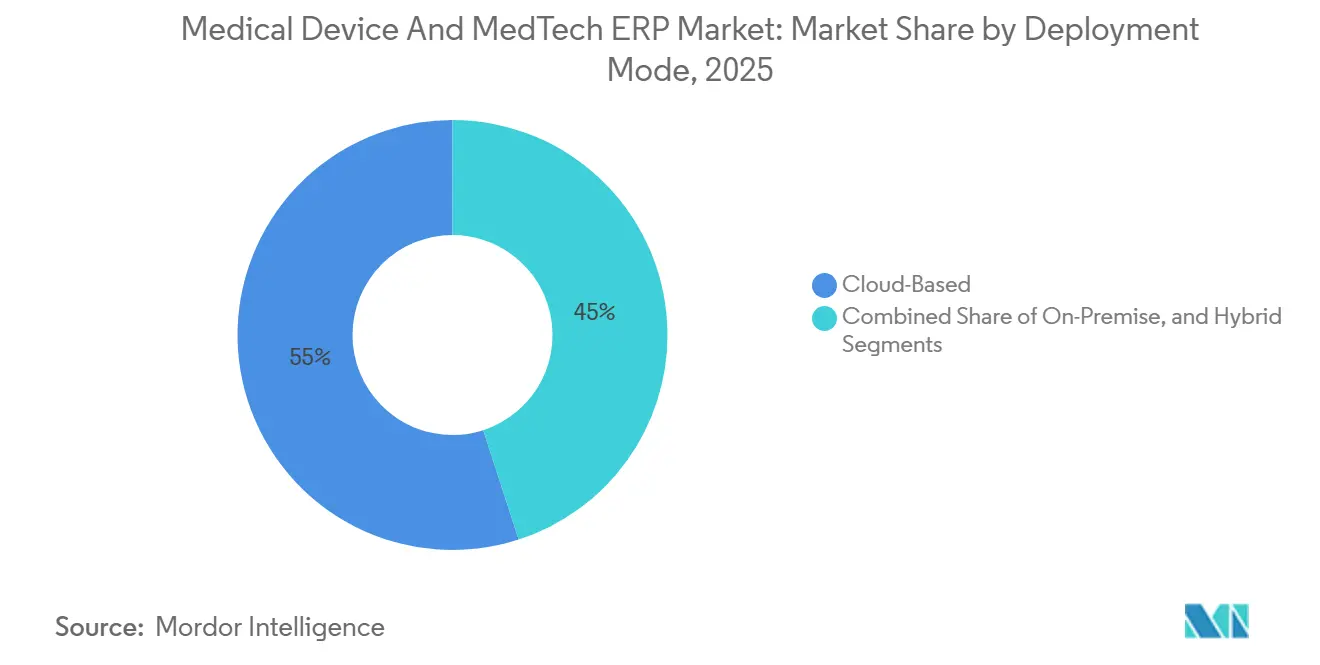

- 展開モード別では、クラウドベースシステムが2025年に54.98%の市場シェアで医療機器およびメドテックエンタープライズリソースプランニング市場をリードしており、2031年にかけてCAGR 8.43%で拡大しています。

- コンポーネント別では、ソフトウェアが2025年に69.77%の収益シェアを占め、サービスはCAGR 8.23%で2031年まで最も急成長している要素です。

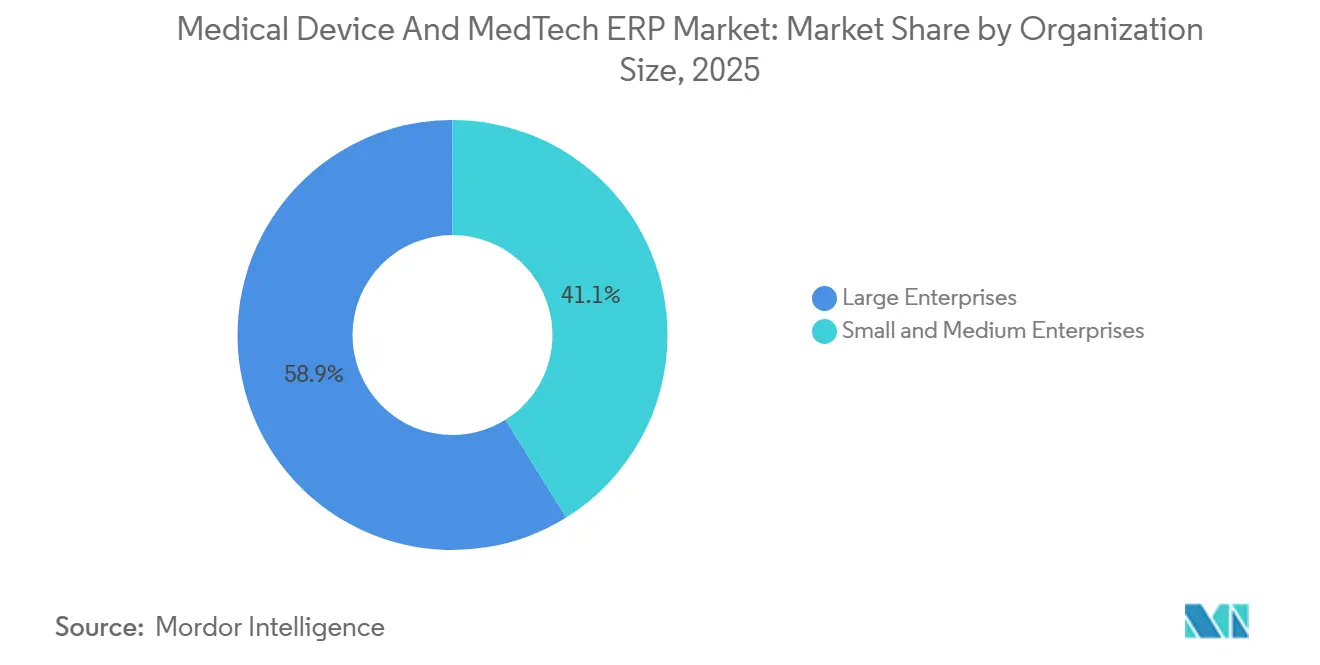

- 組織規模別では、大企業が2025年の支出の58.87%を占め、中小企業は2031年にかけて医療機器およびメドテックERP市場においてCAGR 8.46%で拡大しています。

- エンドユーザー別では、医療機器メーカーが2025年の支出の45.23%を占め、メドテックサービスプロバイダーは2031年にかけてCAGR 8.63%で拡大する見込みです。

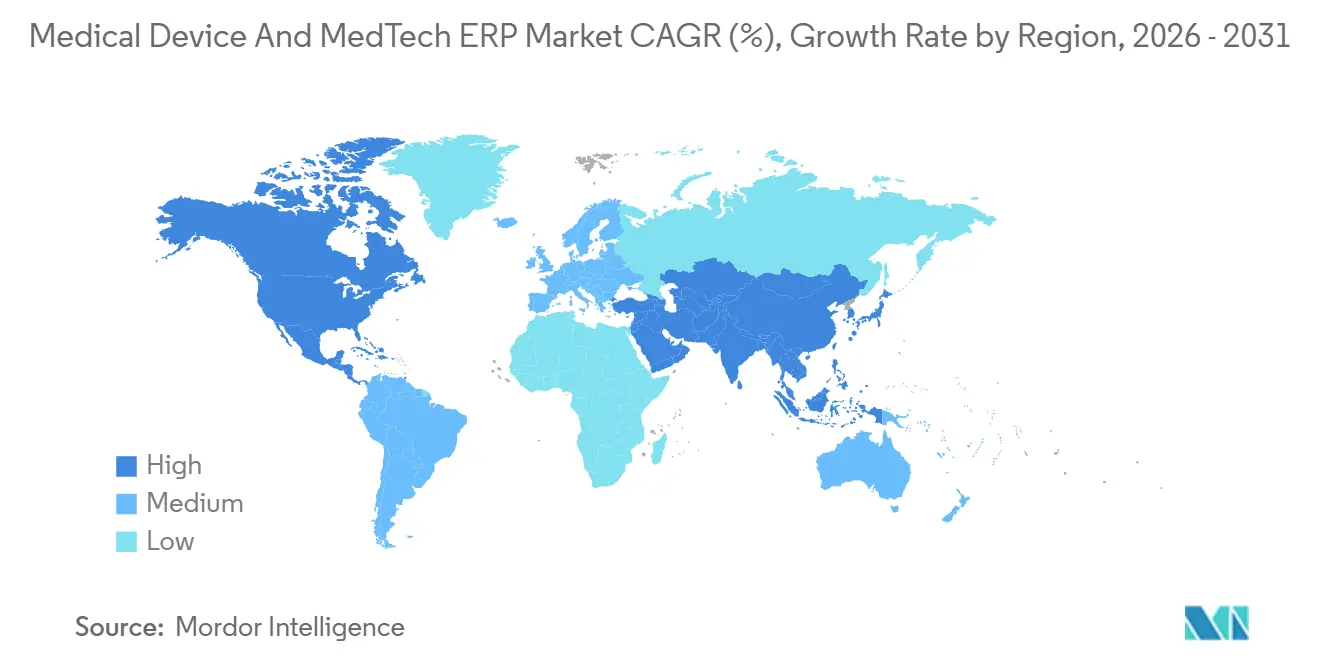

- 地域別では、北米が2025年に38.39%のシェアで首位を占めていますが、アジア太平洋地域が2031年にかけてCAGR 8.83%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器およびメドテックERP市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UDIおよび品質コンプライアンスに対する規制圧力の加速 | +1.8% | 北米および欧州で最も強く、世界全体 | 短期(2年以内) |

| 中規模メドテック企業におけるクラウドネイティブSaaS ERPへのシフト | +1.5% | 北米およびアジア太平洋地域が主導、世界全体 | 中期(2〜4年) |

| グローバル化したサプライチェーンにおけるリアルタイムトレーサビリティの需要増加 | +1.3% | 北米および欧州での早期採用、世界全体 | 中期(2〜4年) |

| IoT対応のショップフロアデータとERPプラットフォームの統合 | +1.1% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| 医療機器セクターにおける合併後のシステム統合の急増 | +0.9% | 北米および欧州 | 短期(2年以内) |

| AI駆動の需要予測モジュールの採用増加 | +0.7% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UDIおよび品質コンプライアンスに対する規制圧力の加速

2026年5月28日のEUDAMED義務的提出の期限により、メーカーはデバイスマスターデータ、オペレーター登録、および警戒報告を欧州中央データベースに入力することが義務付けられており、ERPベンダーは製品ライフサイクルモジュールからシリアル番号と証明書を直接入力するネイティブコネクターをリリースするよう促されています。米国では、2026年2月2日に発効した品質マネジメントシステム規制により、コンピュータシステム検証がISO 13485:2016と整合され、ERPの品質ワークフローに組み込まれたAIモジュールへの精査が強化されています。[1]米国食品医薬品局、「品質マネジメントシステム規制」、fda.gov Oracle は、事前検証済みスクリプトを提供するヘルスデバイス検証プログラムで対応し、クラスIIIデバイスメーカーの設置適格性評価サイクルを半減させました。日本のPMDAによるISO 13485との整合化も同様に、単一のマスターデータ階層内でFDA、EU、日本の施設識別子を分離できるマルチリージョンテンプレートの需要を高めています。これらの義務は総じて、四半期ごとの規制対応アップグレードを保証するプラットフォームへの調達決定を後押ししています。

中規模メドテック企業におけるクラウドネイティブSaaS ERPへのシフト

ユーザーあたり月額150米ドルから始まるサブスクリプション価格設定により、オンプレミス展開に従来必要とされていた200万米ドル以上の設備投資が大幅に削減され、年間売上高5,000万米ドルから5億米ドルの企業にとっても医療機器およびメドテックエンタープライズリソースプランニング市場が手の届く範囲となっています。MicrosoftのDynamics 365は2025年の展開においてエレクトロニックバッチレコードと逸脱ワークフローを組み込み、カスタムコードなしで21 CFR パート11コンプライアンスを実現しました。欧州の中規模メーカーは事前設定されたロットトレーサビリティテンプレートを活用することで最短9ヶ月での本番稼働を達成し、アジア太平洋地域の企業は中国のデータセキュリティ法に配慮して知的財産データをローカルデータセンターに保持するハイブリッドクラウドを好みました。迅速な規制パッチ適用も追加の魅力です。SaaSベンダーは四半期ごとに新しいUDI形式やISO改訂をプッシュできますが、オンプレミスの顧客はアップグレードを3年間隔に延期することが多いです。それでも、データローカライゼーション法規がハイブリッド需要を持続させており、プロバイダーはローカル品質システムとクラウド財務台帳間の低遅延同期を完成させることを余儀なくされています。

グローバル化したサプライチェーンにおけるリアルタイムトレーサビリティの需要増加

最大7層にわたるグローバルサプライチェーンは、デバイスメーカーをリコール実行を妨げるコンポーネント系譜のギャップにさらしています。2025年に発行されたFDAガイダンスは、クラスIIおよびクラスIIIのメーカーに対し、完成品のシリアル番号とサプライヤーのロット番号の間の電子的なリンクを維持することを義務付けています。SAPは2026年1月にFreeseniusと提携し、輸送中センサーからの温度読み取り値を過去の欠陥率と相互参照するAIを組み込み、環境逸脱が無菌性を危険にさらす際に予防的アラートを発行しました。OracleのライフサイエンスAIデータプラットフォームは同月後半に立ち上げられ、複数のERPインスタンスからサプライヤー品質指標を取り込み、不適合材料が組立ラインに到達する前に高リスクベンダーにフラグを立てます。ブロックチェーンで固定された台帳とIoTテレメトリが、リコール期間を数週間から数時間に短縮する監査証跡を支えるようになっており、欧州委員会が48時間以内の有害事象報告に向けて動く中でその恩恵が共鳴しています。

IoT対応のショップフロアデータとERPプラットフォームの統合

製造実行の孤立した環境は歴史的に機械サイクルの指標を取得していましたが、リアルタイムでエンタープライズリソースプランニングエンジンにフィードしていませんでした。MachineMetricsは2025年3月にInforおよびEpicor向けのコネクターをリリースし、センサーデータを売上原価計算および自動品質保留に直接ストリーミングしました。Siemensはそのオプセンターソリューションをアップグレードし、デジタルツインベースのプロセス調整をスケジューリングエンジンにプッシュバックし、整形外科インプラントラインの初回合格率を改善しました。アジア太平洋地域の政府が採用を拡大しています。韓国はIoTセンサーとクラウドERPを導入する中小企業向けに5,000億ウォンの補助金を予算化し、プロジェクトコストの最大50%を払い戻しています。この収束により、メーカーは工場フロアでのドリフト検出から数分以内に自動再調整をトリガーし、労働力を再配分し、差異勘定を更新することができます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い検証コストおよびFDAコンピュータシステム検証コスト | -0.9% | 北米および欧州 | 短期(2年以内) |

| クラウドERP採用を遅らせるサイバーセキュリティへの懸念 | -0.7% | 北米で特に敏感、世界全体 | 中期(2〜4年) |

| メドテック中小企業におけるERPデータガバナンスのスキルギャップ | -0.5% | アジア太平洋地域および南米で最も顕著、世界全体 | 中期(2〜4年) |

| ブラウンフィールドプラントにおけるレガシーMES-ERP統合の複雑さ | -0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い検証コストおよびFDAコンピュータシステム検証コスト

FDAの2024年のリスクベースのコンピュータソフトウェアアシュアランスへの移行にもかかわらず、クラスIIIデバイスメーカーは依然としてERPモジュールごとに設置、運用、性能適格性評価テストに約120万米ドルを予算計上しています。四半期ごとのクラウドアップデートのたびに回帰スクリプト、影響評価、および実行済みテスト証拠のアーカイブが必要となり、リリースタイムラインが長引き、コンサルティング費用が膨らんでいます。欧州連合は監査証跡を最大15年間アクセス可能な状態に保つことを要求することでこれらの要求を反映しており、並行した検証コストを生じさせています。クラウドベンダーは現在、サービスとしての検証バンドルを市場に投入しており、Acumaticaのターンキードキュメンテーションパッケージは15万米ドルですが、サイト固有のワークフローとサードパーティ統合は依然として独自の証拠生成を義務付けています。年間売上高5,000万米ドルのメーカーにとって、この費用は年間収益の2.4%に相当し、多くの中小企業がフルスイートの採用を先送りにする理由を浮き彫りにしています。

クラウドERP採用を遅らせるサイバーセキュリティへの懸念

2024年2月のChange Healthcareへのランサムウェア攻撃は、米国の1億人の患者の請求を混乱させ、ヘルスケアクラウドスタックの脆弱性を浮き彫りにしました。[2]米国保健福祉省、「Change Healthcareサイバー攻撃」、hhs.gov これを受けて、FDAはゼロトラストアーキテクチャ、多要素認証、暗号化を推奨する2025年ガイダンスを発行しましたが、統一されたフレームワークの義務化には至らず、ベンダーに自己認証を義務付けています。ISO 27001認証はERPプロバイダーにとって最低限の要件として機能するようになり、小規模ベンダーが吸収するのに苦労する年間20万〜50万米ドルのオーバーヘッドを追加しています。UDIおよび臨床試験データをオンプレミスに保持しながら財務モジュールをクラウドでホストするハイブリッド展開モデルが緩和策として浮上しています。しかし、同期の遅延により月末決算が2〜3日延長され、クラウドアップグレードの主要な利点の一つが損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドが成熟し、ハイブリッドがデータ居住ギャップを橋渡し

クラウド展開は2025年の医療機器およびメドテックエンタープライズリソースプランニング市場シェアの54.98%を占め、2031年にかけてCAGR 8.43%で成長すると予測されており、200万米ドル以上のデータセンター投資を回避する中規模企業によって支えられています。ベンダーはサポート終了のレバーを引いており、SAPの2027年のECCのサポート終了とOracleの2030年のE-Business Suiteの廃止により、顧客をSaaSサブスクリプションへと誘導しています。オンプレミスインスタンスの市場規模は、ソフトウェアバージョン管理と独自の検証スクリプトの完全な制御を好む多国籍企業の間で依然として持続するでしょう。ハイブリッドアーキテクチャは、中国のデータセキュリティ法または欧州連合のGDPRの対象となる組織にとって妥協案として機能し、品質記録をローカルに保持しながら計画エンジンをグローバルクラウドで実行することを可能にします。

Oracleのプロセス製造コネクターは数分ごとにショップフロアのバッチデータを同期し、かつてハイブリッド展開を妨げていた遅延への不安に対処しています。Microsoftとサードパーティの品質コンサルタントは、本番稼働を40%短縮するリスクベースの検証テンプレートをパッケージ化し、SaaSリリースサイクルの認識されたデメリットを縮小しています。それでも、四半期ごとの機能プッシュにより、メーカーは常時検証チームを維持することを余儀なくされており、オンプレミスの顧客は変更を単一の複数年改修にまとめることができます。すべての展開タイプにわたって、バイヤーはサイバーセキュリティの姿勢と規制対応の監査証跡を汎用機能チェックリストよりも優先するようになり、評価スコアカードをコンプライアンス自動化へとシフトさせています。

コンポーネント別:検証需要の深化によりサービスがソフトウェアを上回る成長

ソフトウェアライセンスおよびサブスクリプションは2025年の市場収益の69.77%を占めましたが、検証の複雑さが増すにつれてサービスカテゴリはCAGR 8.23%で成長しています。導入プロジェクトは12〜18ヶ月を要し、検証タスクが請求可能時間の最大40%を占めており、メーカーはコンピュータソフトウェアアシュアランスドキュメンテーションをライフサイエンス専門家にアウトソーシングするよう圧力をかけられています。マネージドサービスの市場は、クライアントが四半期ごとの検証、パッチ管理、規制モニタリングサービスをバンドルした継続的コンプライアンス契約を採用するにつれて拡大しています。

InfosysとTricentisはSAP S/4HANAマイグレーション中の回帰テストを自動化し、テストケース生成を40%削減してプロジェクト全体の予算を削減しています。データマイグレーションコンサルタンシーも同様に、メーカーがマルチテナントクラウドに移行する前に数十年分のロットトレーサビリティ記録を整理するにつれて繁盛しています。トレーニングエンゲージメントも明るい点です。品質エンジニアとサプライチェーンプランナーは、検証プロトコルに違反することなくAI生成の予測を解釈するためのスキルアップが必要です。AIモジュールが追加のソフトウェア料金なしにますます組み込まれるようになるにつれて、収益はシステムを監査対応の状態に保つアドバイザリー、トレーニング、アプリケーション管理のアドオンへと下流にシフトしています。

組織規模別:中小企業がモジュール型SaaSで迅速なコンプライアンスを実現

大企業は2025年に58.87%の収益シェアを維持し、Boston ScientificのAxonics買収後の1億2,000万米ドルのSAP S/4HANAロールアウトなどのマルチサイト統合によって推進されました。しかし、中小企業は設備投資を運営費に転換するモジュール型サブスクリプションのおかげで、CAGR 8.46%で市場の最も急成長しているコホートとなっています。Rootstockは、医療機器顧客の78%がカスタムフィールドを10個未満の標準設定で展開し、コーディングを完全に回避していると報告しています。このアプローチは検証範囲を最小化し、本番稼働タイムラインを最短6ヶ月に加速します。

スキルギャップは依然として障壁です。中小企業は専任のコンプライアンスオフィサーを欠くことが多く、ERPスクリーン内でエレクトロニックバッチレコードとUDI提出を管理するために品質エンジニアを再教育しなければなりません。それでも、サービスとしての検証とマネージドホスティングをパッケージ化したサブスクリプションバンドルにより、小規模企業はかつて達成不可能と考えていた規制基準をクリアできるようになっています。大企業はSAP財務とSiemensデジタルツインMESのリンクなどの複雑な統合への支出を引き続き支配しますが、中小企業は今後10年間の残りにおけるクラウドの増分ボリュームの中心を代表しています。

エンドユーザー別:サービスプロバイダーがトレーサビリティ需要でシェアを獲得

デバイスメーカーは2025年の支出の45.23%を占めましたが、メドテックサービスプロバイダー(滅菌、校正、修理、再処理の専門家)はCAGR 8.63%で拡大しています。受託製造組織の市場シェアは小さいながらも上昇しており、スポンサーが治験免除のためのリアルタイムバッチ系譜と電子デバイス履歴記録を要求するためです。サービスセンターは、ターンアラウンドタイムを合理化し、顧客監査中のコンプライアンスを実証するために、保証管理、設置ベース追跡、モバイルリモートサービスアプリを必要としています。

Plex Systemsなどのプラットフォームは、統合されたワークフロー内でシリアル番号検索と部品在庫を自動化した後、保証請求サイクルが25%短縮されたと報告しています。[3]Plex Systems、「医療機器業界ソリューション」、plex.com 受託メーカーは、各スポンサーが設備稼働率指標を共有しながら分離された品質データを維持できるマルチテナントアーキテクチャを好みます。導入速度が最重要です。Rootstockは検証済みテンプレートを複製することで新たに買収したエンティティを約30日でオンボードでき、プライベートエクイティのロールアップに対してボルトオン買収の再現可能なプレイブックを提供しています。

地域分析

北米は2025年の市場の38.39%を占め、厳格なFDA監督と多国籍デバイスメーカーの密集した集積によって推進されました。新しい品質マネジメントシステム規制により、企業はERPコントロールを再検証することが義務付けられ、サービスとしての検証契約の波が生じています。Boston ScientificのAxonics統合などの合併後の統合は、買収が16以上の製造サイトを単一のグローバル台帳に統合するフルスイートのS/4HANAマイグレーションを触媒する方法を示しています。カナダとメキシコは、米国スポンサーのリアルタイムトレーサビリティ要件を満たすためにクラウドERPシステムを導入するニアショア受託製造ハブとして台頭しています。

アジア太平洋地域は2031年にかけてCAGR 8.83%で拡大する最も急成長している地域です。中国の2024年のクラスIIIデバイスおよび2025年のクラスIIデバイスへの段階的なUDI展開により、国内工場はシリアル番号およびEUDAMEMスタイルのコネクターを展開することが義務付けられており、欧州と米国の両方の識別子に対応できるプラットフォームへの投資が誘導されています。インドの生産連動インセンティブ制度は、IoT対応ERPを備えたプラントの増分売上の最大5%を払い戻し、グリーンフィールドプロジェクトでの採用を加速しています。[4]インド政府、「生産連動インセンティブ制度」、investindia.gov.in 韓国はセンサー駆動のスマートファクトリーに補助金を提供し、日本のソサエティ5.0アジェンダはISO 13485の調和を求めるティア2サプライヤー間のIoT-ERP収束を奨励しています。

欧州は、医療機器規制と2026年5月のEUDAMED期限によって支えられた相当なシェアを維持しており、これは事実上すべての輸出業者にERPの近代化を強制しています。48時間以内の有害事象報告提案を満たすために急ぐメーカーは、リアルタイムトレーサビリティを必須要件と見なすようになっており、出荷条件と欠陥確率を相関させるAIモジュールへの需要が生じています。南米および中東・アフリカは依然として初期段階ですが、現地工場が親会社の品質システムを模倣し、グローバルブランドとの優先サプライヤーステータスを獲得しようとするにつれて着実な普及を示しています。

競合ランドスケープ

医療機器およびメドテックERP市場は中程度に分散したままです。SAP、Oracle、Microsoftは、QAD、Epicor、Plexなどの垂直特化型の新興企業と競合しており、クラウドネイティブの新興企業であるRootstock、Acumatica、Priority Softwareは事前検証済みテンプレートを求めるミッドマーケットのバイヤーをターゲットにしています。差別化はコンプライアンス自動化にかかっています。OracleのFebruary 2026年のヘルスデバイス検証プログラムは事前検証済みスクリプトを提供し、SAPの2026年1月のFreeseniusとの提携はコールドチェーンセンサーデータと欠陥率を相関させるAI分析を組み込んでいます。ハイブリッドクラウドの習熟度も別の戦場であり、多国籍企業はグローバルな財務可視性を断片化することなく中国のデータ居住ルールをまたぐ低遅延同期を求めています。

SalesforceネイティブのERPは、顧客関係プラットフォームの広大なエコシステムを活用して、カスタムミドルウェアなしにフィールドサービス、コマース、分析を追加します。Dassault Systèmesは、単一プラットフォーム内で設計、シミュレーション、ERPをリンクすることでエンドツーエンドのデジタルスレッド戦略を追求し、エンジニアリング変更をサプライヤーの発注書に即座に伝播させることを可能にしています。Siemensは実行システム内にデジタルツインモデルを組み込み、リアルタイムパラメータをスケジューリングモジュールにフィードバックし、不適合が完成品に到達する前に是正措置を自動化しています。

AI駆動の需要予測が次のフロンティアを示しています。MicrosoftのEDGE for Operationsは強化学習を適用して在庫を動的に再バランスし、OracleのライフサイエンスAIデータプラットフォームは納品の数日前に高リスクサプライヤーにフラグを立てます。高まるサイバーセキュリティへの期待は新規参入者のハードルを引き上げています。ISO 27001認証とゼロトラストの設計図は参入基準となり、SOC 2タイプのコントロールを証明できないベンダーを排除しています。同時に、検証コストの上昇により、バイヤーはターンキーのコンピュータソフトウェアアシュアランスをバンドルするベンダーを優先するよう促され、規制承認までの価値実現時間が短縮されています。

医療機器およびメドテックERP業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

QAD Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Oracleはヘルスデバイス検証プログラムを立ち上げ、クラスIIIメーカーの検証タイムラインを18ヶ月から9ヶ月に短縮する事前検証済みの設置および運用適格性評価スクリプトを提供しました。

- 2026年2月:InfosysはTricentisと提携してSAP S/4HANAマイグレーション中の回帰テストを自動化し、検証サイクルを40%削減することを約束しました。

- 2026年2月:Oracleは、設備および材料の制約に基づいて生産スケジュールを作成するために生成AIを使用するプロセス製造機能強化をリリースしました。

- 2026年1月:Oracleはサプライヤー品質リスクをリアルタイムでフラグ立てするライフサイエンスAIデータプラットフォームを発表しました。

- 2026年1月:SAPはFreeseniusとの提携を締結し、SAP S/4HANA内でセンサーデータと欠陥率を相関させるAI分析を組み込みました。

世界の医療機器およびメドテックERP市場レポートの範囲

この市場は、医療機器および広義のメドテック業界の組織の運営、製造、規制、サプライチェーン管理ニーズを支援するために特別に設計されたエンタープライズリソースプランニングソリューションの市場を指します。これらのERPシステムは、生産計画、在庫管理、品質管理、規制コンプライアンス、財務管理、製品ライフサイクル追跡などの重要なビジネス機能を統合プラットフォームに統合し、組織がバリューチェーン全体で業務を合理化し、規制コンプライアンスを維持し、業務の可視性を向上させることを可能にします。

医療機器およびメドテックエンタープライズリソースプランニング市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、組織規模(大企業、中小企業)、エンドユーザー(医療機器メーカー、メドテックサービスプロバイダー、受託製造組織、臨床研究機関)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| 医療機器メーカー |

| メドテックサービスプロバイダー |

| 受託製造組織 |

| 臨床研究機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー別 | 医療機器メーカー | ||

| メドテックサービスプロバイダー | |||

| 受託製造組織 | |||

| 臨床研究機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにクラウド展開への支出はどの程度になるか?

クラウドベースソリューションはCAGR 8.43%を維持し、現在の54.98%のシェアを拡大して、2031年までに支配的なアーキテクチャとしての地位を確立する見込みです。

エンタープライズリソースプランニングベンダーにとって最も急成長している機会を提供する地域はどこか?

アジア太平洋地域はCAGR 8.83%でリードしており、中国のUDI義務、インドの生産連動インセンティブ補助金、韓国のスマートファクトリー補助金によって推進されています。

小規模メーカーがフルスイートのエンタープライズリソースプランニングの採用を最も妨げる課題は何か?

モジュールあたり最大120万米ドルに達するコンピュータシステム検証コストと、コンプライアンス人材の限られたプールが中小企業にとって最大の障壁であり続けています。

サービス収益がソフトウェアライセンスよりも速く成長しているのはなぜか?

企業が継続的なコンプライアンスタスクをアウトソーシングするにつれて、検証、データマイグレーション、マネージドサービスのエンゲージメントがプロジェクト予算の増加するシェアを占めるようになっています。

ベンダーはEUDAMEMなどの規制期限にどのように対応しているか?

主要プロバイダーはネイティブコネクターを組み込み、デバイス識別子と臨床データを義務付けられたデータベースに直接入力する事前検証済みスクリプトを提供しています。

現代のメドテックエンタープライズリソースプランニングスイートにおいてAIはどのような役割を果たしているか?

AIエンジンは需要予測、サプライヤーリスクスコアリング、リアルタイム品質分析をサポートし、メーカーが在庫を削減し欠陥をより早期に検出するのを支援しています。

最終更新日: