医療人材管理IT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 12.06% CAGR |

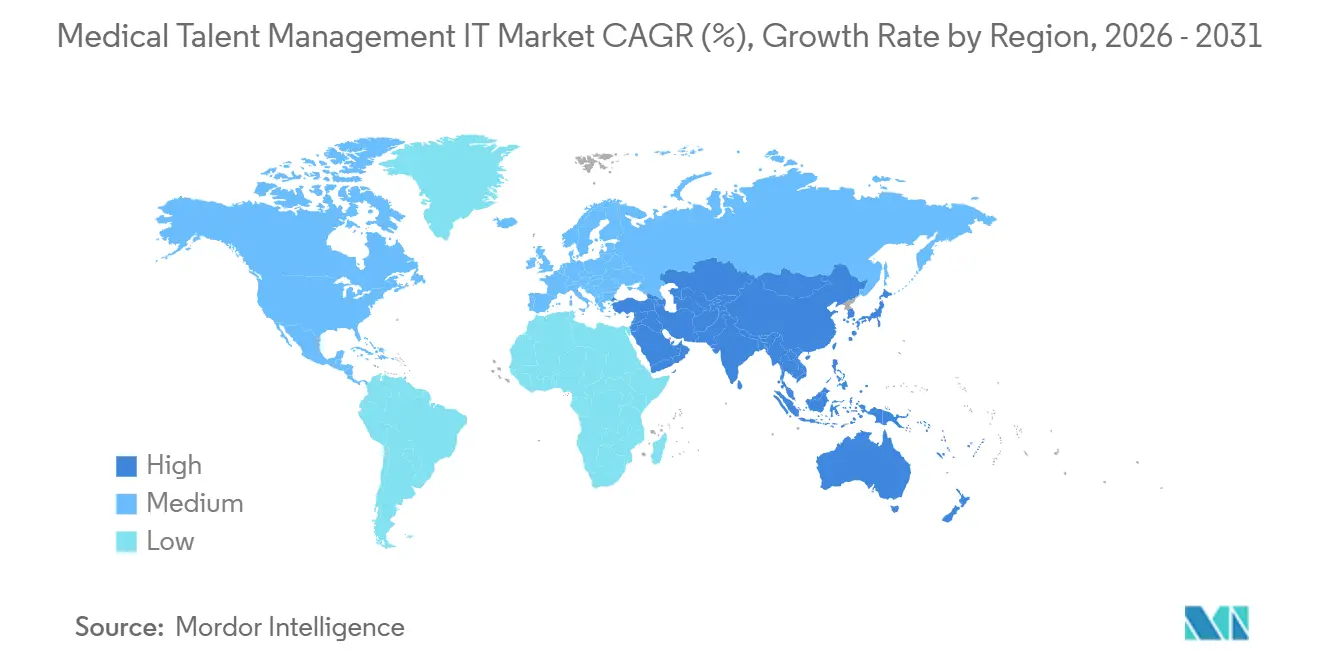

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

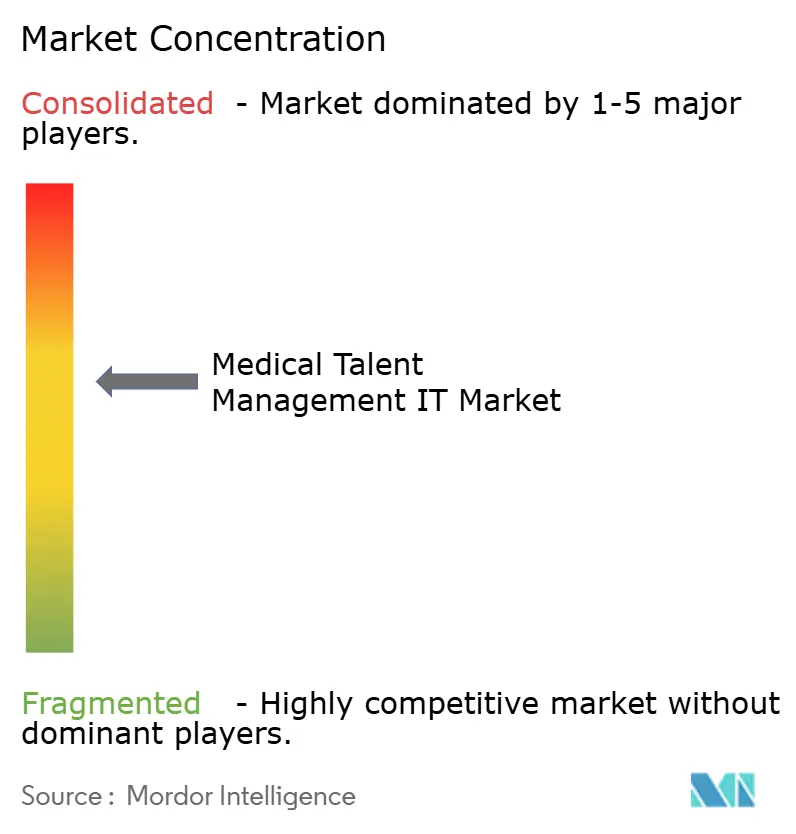

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療人材管理IT市場分析

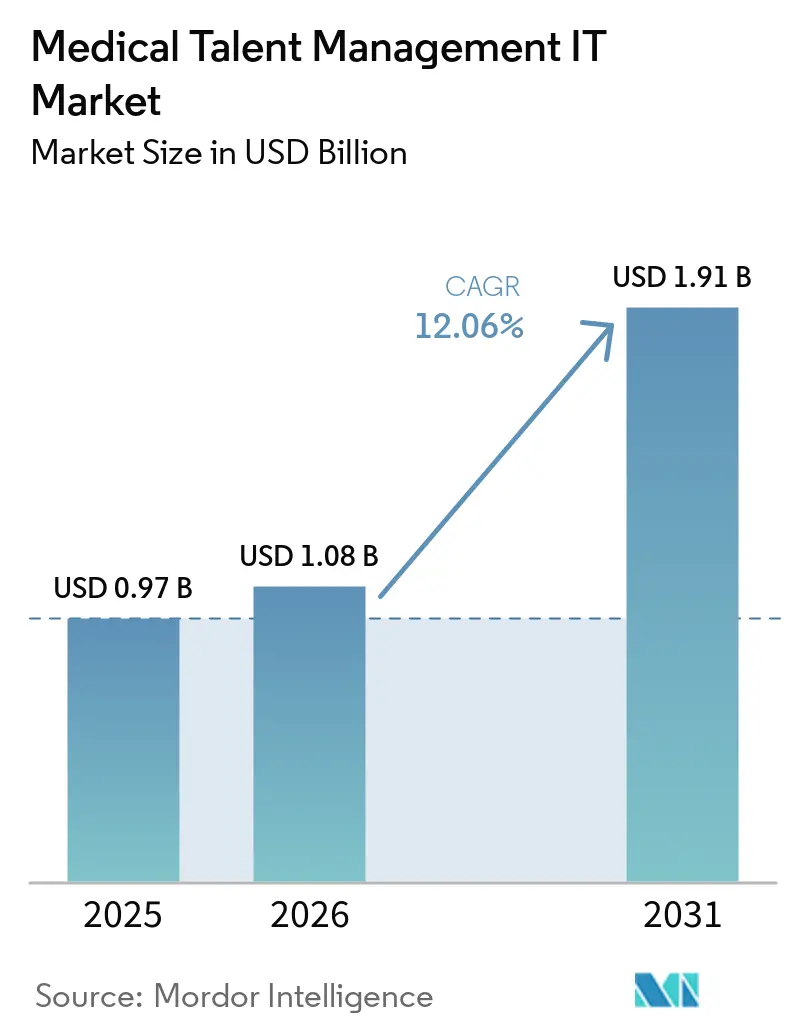

医療人材管理IT市場規模は2025年に9億7,000万USDと評価され、2026年の10億8,000万USDから2031年には19億1,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率は12.06%です。

慢性的な労働力不足、急速に進むクラウド導入、そして強化されるコンプライアンス義務が、病院やその他の医療提供者に対し、人材プラットフォームをバックオフィスソフトウェアではなく戦略的インフラとして位置づけることを促しています [1]保健資源・サービス局、「医療労働力の需給予測」、hrsa.gov。労働コストは病院の運営費の最大60%を占めるため、自動スケジューリングやリアルタイム資格認定による生産性のわずかな向上でも、予算上の大きな効果をもたらします。クラウド展開はすでに相当なシェアを占めており、サイバーセキュリティ、稼働率SLA、継続的な機能更新を単一価格に束ねたサブスクリプションモデルへと調達形態を変革しています。プラットフォームの選択は、機能チェックリストよりも、採用、スケジューリング、学習、資格認定を一つのワークフローに統合し、人事、電子健康記録(EHR)、給与システム間のデータ入力の往復作業を排除するベンダーの能力によって左右されるようになっています。

主要レポートのポイント

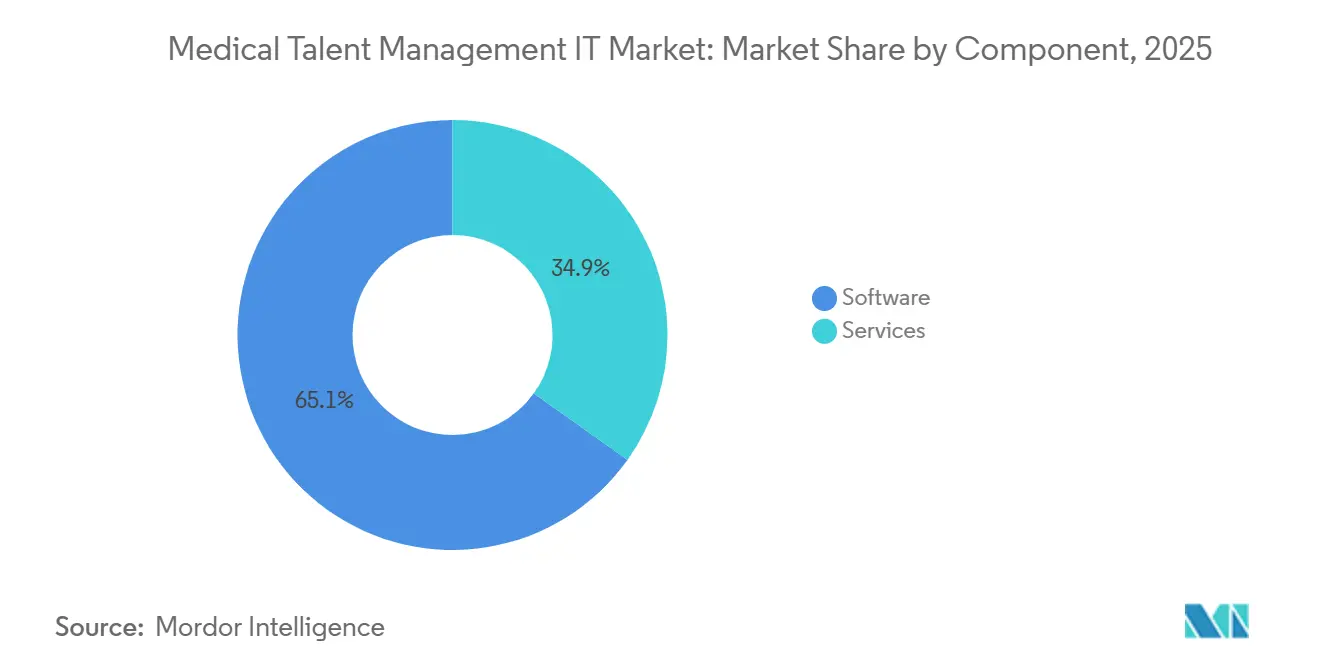

- コンポーネント別では、ソフトウェアが2025年の医療人材管理IT市場シェアの65.12%を占めてリードし、サービスは2031年にかけて年平均成長率14.78%で拡大しています。

- 展開形態別では、ウェブ/クラウドベースのセグメントが2025年の医療人材管理IT市場において59.24%のシェアでリードし、2031年までに年平均成長率15.61%で成長する見込みです。

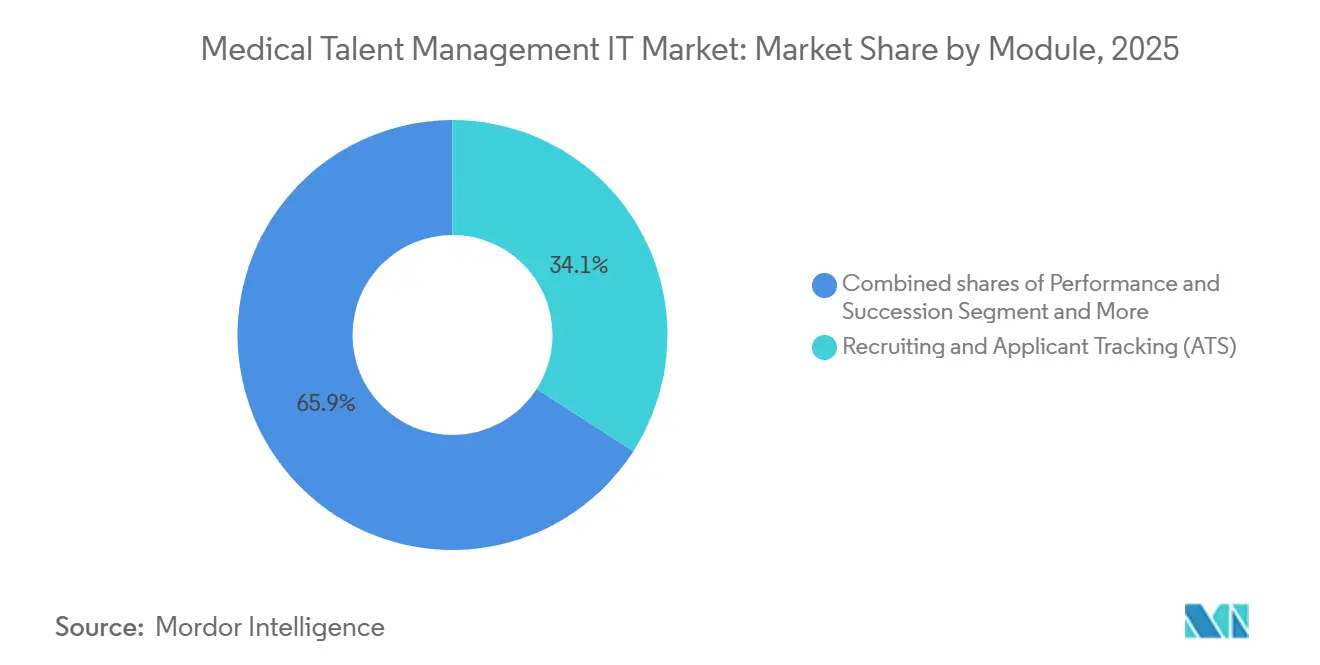

- モジュール別では、採用・応募者追跡が2025年の収益の34.09%を占め、学習・コンプライアンスは2031年にかけて年平均成長率16.21%で成長すると予測されています。

- エンドユーザー別では、病院・医療システムが2025年の収益の45.09%を占め、外来/クリニック・医師グループが年平均成長率13.41%で最も急成長するエンドユーザーセグメントとなっています。

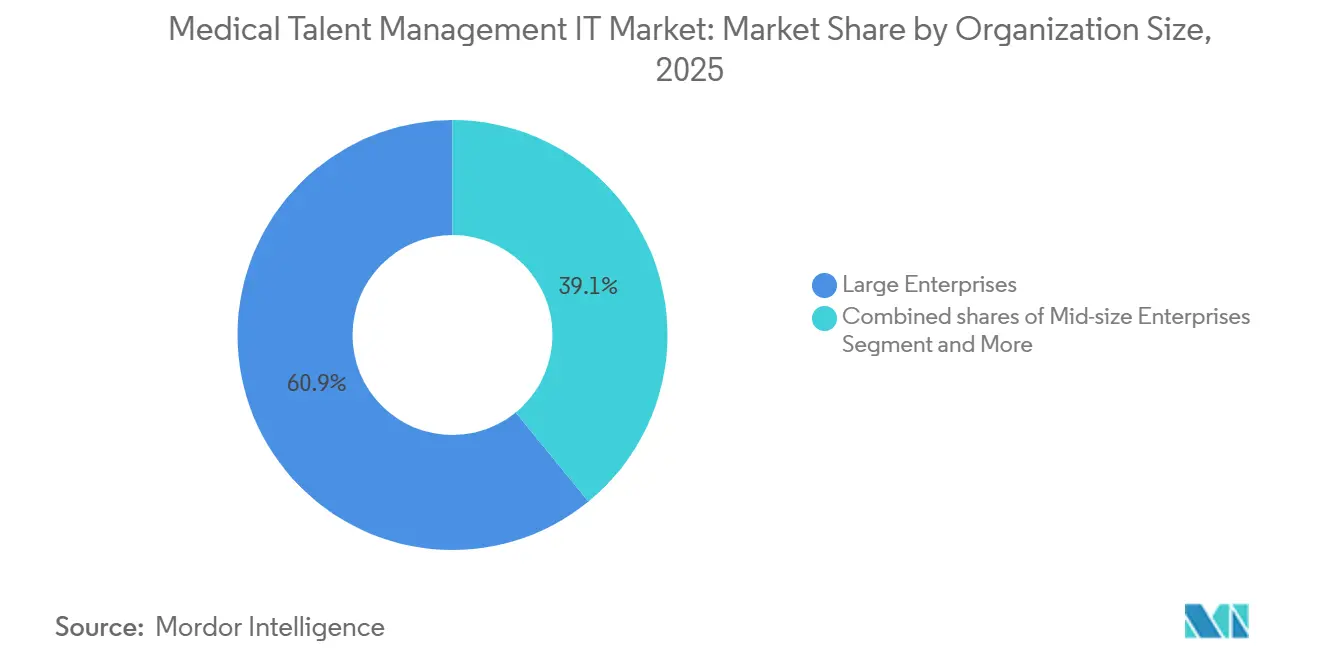

- 組織規模別では、大規模企業が2025年の収益の60.89%を占め、中規模企業は2031年にかけて年平均成長率14.31%で成長すると予測されています。

- 地域別では、北米が2025年に45.23%の金額シェアを占め、アジア太平洋は2031年にかけて年平均成長率14.13%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療人材管理IT市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 労働力不足と労働コスト圧力が採用、スケジューリング、 人材定着、分析ツールの導入を加速 | +3.2% | グローバル、 北米と欧州で特に顕著 | 中期 (2〜4年) |

| クラウドファーストおよびAI対応の労働力分析/スケジューリングが近代化を加速 | +2.8% | グローバル、 北米とアジア太平洋が牽引 | 短期 (2年以内) |

| コンプライアンス主導の研修・能力追跡(HIPAA、TJC)が学習管理システムの利用を定着化 | +1.9% | 北米、 欧州と中東へ拡大 | 長期 (4年以上) |

| 価値基盤型ケアモデルが労働力生産性とアウトカムあたりコスト分析を推進 | +1.8% | 北米と欧州、 アジア太平洋での早期導入 | 中期 (2〜4年) |

| 長期ケアにおけるPBJスタッフィングデータ施行が勤怠管理と スケジューリングのデジタル化を加速 | +1.6% | 米国 (連邦義務)、カナダへの波及 | 中期 (2〜4年) |

| NCQA資格認定/委任の厳格化(検証期間の短縮、 継続的モニタリング)が資格認定自動化を促進 | +1.4% | 北米、 グローバルな支払者主導市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足と労働コスト圧力が採用、スケジューリング、人材定着、分析ツールの導入を加速

世界的な看護師および関連医療職の不足は拡大し続けており、米国だけでも2038年までに10万8,960人の登録看護師の不足が見込まれています。病院はすでに運営予算の半分以上を労働力に充てているため、最高財務責任者(CFO)は予測的な離職モデルと、スタッフの勤務時間を直接患者ケアに振り向けるAI主導のスケジューリングを優先しています。90日前に離職の可能性を示すリアルタイム分析により、管理者はコーチングやシフトパターンの調整で早期に介入でき、そのコストは欠員補充の約10分の1に抑えられます。こうしたツールは、人材システムを管理上の記録管理から、スループットと品質指標に直接影響を与える現場の運営ダッシュボードへと転換します。価値基盤型の診療報酬が拡大するにつれ、経営幹部はスタッフィング最適化プロジェクトを再入院ペナルティや患者体験ボーナスと結びつけるようになり、医療人材管理IT市場への投資に対する予算支持を確固たるものにしています。

クラウドファーストおよびAI対応の労働力分析/スケジューリングが近代化を加速

2024年のChange Healthcareへのサイバー攻撃は、給与計算と資格認定のフィードが数週間にわたって中断された場合、単一ベンダーまたはオンプレミスのアーキテクチャが組織的なリスクをもたらすことを示しました。その結果、クラウド展開は、24時間体制のセキュリティ監視リソースを持たない中規模・地域病院にとってデフォルトの調達モデルとなっています。複数拠点を持つシステムは、クラウドデータベース上にAIアルゴリズムを重ね、リアルタイムの患者数と重症度スコアに応じてスタッフ配置を調整し、稼働開始後最初の6ヶ月で残業時間を二桁台のパーセンテージで削減しています。ベンダーは、バイアス訴訟リスクを回避し、より迅速なROIをもたらす詳細なスケジューリング改善に注力するため、履歴書スクリーニングよりもシフト希望予測を重視するようになっています。その結果、医療人材管理IT市場ではクラウドネイティブのリリースが四半期ごとに行われ、イノベーションサイクルが短縮され、サブスクリプション収益の成長が強化されています。

コンプライアンス主導の研修・能力追跡が学習管理システムの利用を定着化

ジョイント・コミッションの2024年基準改訂では、すべての臨床職種について文書化が必要な18の新たな能力が追加され、学習管理システムが監査対応の要となっています。役割ベースのコース割り当てを自動化し、段階的なリマインダーを送信する病院では、手動追跡と比較してスタッフ教育に関連する認定調査結果が40%削減されています。例えば、改訂された敗血症バンドルに関する3分間の更新など、モバイルマイクロラーニングモジュールは80%近い修了率を達成しており、従来の年1回1時間の研修を大幅に上回っています。コンプライアンス違反のペナルティがソフトウェアライセンス料を超える可能性があるため、取締役会は学習管理システムへの支出を収益とブランドの両方を守るリスク軽減費用として位置づけるようになっています。

NCQA資格認定/委任の厳格化が資格認定自動化を促進

NCQAは現在、120日以内の一次情報源確認と継続的なライセンス監視を義務付けており、手動のスプレッドシートでは対応できないタイムラインを圧縮しています [2]全米品質保証委員会、「資格認定・委任基準2024」、ncqa.org。自動化された資格認定プラットフォームは、州の医療委員会および全国医療従事者データバンクから毎夜フィードを取得し、パネル参加までの期間を120日から45日に短縮し、書類の失効に伴う支払者からの請求拒否を防止します。登録遅延の1日が請求損失に直結するため、CFOは資格認定自動化の費用を人事費目ではなく収益サイクル予算から拠出するようになっています。リアルタイムの資格認定モニタリングを導入した医療システムでは、請求拒否件数の減少が報告されており、プラットフォーム導入を加速させる直接的な収益効果が浮き彫りになっています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サイバーセキュリティ/プライバシーリスクとHIPAAコンプライアンスコストが展開を遅延 | -1.2% | グローバル、 北米と欧州で特に顕著 | 短期 (2年以内) |

| EHR/人事/給与エコシステムとの統合の複雑さが実装負担を増大 | -0.9% | グローバル、 マルチベンダー環境に集中 | 中期 (2〜4年) |

| 予算制約と競合するIT優先事項が労働力プラットフォーム投資を遅延 | -0.8% | グローバル、 中小規模組織で顕著 | 短期 (2年以内) |

| 長期ケアの最低スタッフィング基準をめぐる政策の不安定性が 介護施設におけるコンプライアンス主導の緊急性を低下 | -0.6% | 米国、 州レベルの差異 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ/プライバシーリスクとHIPAAコンプライアンスコストが展開を遅延

医療分野では2024年に725件の報告可能な情報漏洩が発生し、1件あたりの平均コストは1,093万USDに達しました [3]米国保健福祉省、「情報漏洩ポータル」、hhs.gov。人材プラットフォームは個人識別情報、懲戒記録、社会保障番号など、ランサムウェアグループが狙う高価値データを保存しています。中規模ベンダーはHITRUSTまたはSOC 2認証を維持するために年間最大30万USDを費やす必要があり、製品開発予算を圧迫し、新たな医療人材管理IT市場のニッチへの参入能力を制限しています。そのため、一部の医療システムはフルスイートへの移行を先送りし、明確なROIがリスクを上回るクラウドモジュールのみを選択的に採用しながら、コアの人事または給与システムをオンプレミスに維持しています。

EHR/人事/給与エコシステムとの統合の複雑さが実装負担を増大

400床の病院は約16のエンタープライズシステムを維持しており、インターフェースが追加されるたびに、給与支払いの遅延や従業員IDの重複を引き起こす可能性のあるエラーパスが増加します。シフト希望や能力スコアなどの労働力データには標準化されたHL7-FHIRリソースが存在せず、上流のベンダーがメジャーアップデートをリリースするたびに機能しなくなるカスタムAPIが必要です。超過は一般的であり、統合プロジェクトの3分の2がタイムラインを少なくとも6ヶ月超過し、予算疲弊とステークホルダーの不満を招いています。防衛策として、独立した製品がより豊富な機能を提供する場合でも、既存のEHRサプライヤーのネイティブ労働力モジュールを選択するCIOが増えており、医療人材管理IT産業全体でベンダーロックインが強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性がライセンスを上回るにつれサービスが勢いを増す

ソフトウェアは2025年の支出の65.12%を占めましたが、サービス収益は2031年にかけて年平均成長率14.78%で増加し、医療人材管理IT市場においてソフトウェアの成長を上回ると予測されています。大規模医療システムが分散した応募者追跡システム(ATS)、学習管理システム(LMS)、スケジューリング製品を統合スイートに統合するにつれ、実装、データ移行、変更管理コンサルティングがプロジェクト総コストの相当な割合を占めるようになっています。

ベンダーがクライアントに代わって資格認定やスケジューリングを運営するマネージドサービスが最も急速に拡大しており、単発プロジェクトを収益を平準化する継続的な契約に転換しています。Oracleの労働力サービスとしてのバンドルは、認定資格認定スペシャリストを病院チームに組み込み、プラットフォーム管理をITの負担から切り離すものであり、成果ベースの価格設定への広範な移行を示しています。この転換は、純粋なコードベースではなく、ソフトウェアの知的財産と深いドメイン専門知識を組み合わせた企業を優遇する形でベンダーの収益性モデルを再形成しています。

展開形態別:クラウド導入が急増、規制の厳しい分野ではオンプレミスが維持

ウェブおよびクラウド実装は2025年の総導入件数の59.24%を占め、医療人材管理IT市場においてサブスクリプション経済とベンダー管理のセキュリティアップデートに対する購買者の選好を反映し、年平均成長率15.61%で成長すると予測されています。地域病院はサイバーセキュリティ人材の採用困難をオンプレミスデータセンターからの移行の主な理由として挙げています。

それでも、特に学術医療センター、連邦機関、厳格なデータ居住法を持つ地域では、相当数の展開がオンプレミスのままです。例えば、ドイツのクラウドコンプライアンス管理カタログは、資格認定ファイルをEU域内に保存することを要求しており、機密文書をローカルに保存しながら匿名化されたスケジューリングデータを機械学習最適化のためにクラウドに送信するハイブリッドアーキテクチャを促しています。ベンダーは現在、SaaSコードベースのコンテナ化バージョンを提供しており、顧客は機能上のトレードオフなしにホスティングモデルを切り替えることができます。

モジュール/機能別:採用が収益をリード、資格認定と分析が最速成長

採用・ATSモジュールは2025年収益の34.09%を占め、学習・コンプライアンスは年平均成長率16.21%で拡大すると予測されています。2024年に病院看護師の離職率が大幅に増加し、人事チームは求人掲載、候補者スコアリング、面接スケジューリングのワークフローを近代化して採用充足期間を短縮することを迫られています。学習・コンプライアンスシステムはHIPAAおよびジョイント・コミッションの義務によって確固たる地位を占め、第2位にランクされています。

資格認定・支払者登録ツールは医療人材管理IT市場の突出したカテゴリーであり、NCQAが検証期間を短縮するにつれて2031年にかけて大幅な成長が見込まれています。労働力分析は規模は小さいながらも戦略的なセグメントであり、労働コストと患者アウトカムを結びつけるダッシュボードはCFOの注目を集め、プラットフォーム拡張を正当化します。スケジューリング・勤怠管理スイートは長期ケアにおけるCMSスタッフィング規則の恩恵を受けており、紙のタイムカードではコンプライアンスに準拠したPBJファイルを生成できない分野で二桁成長を促進しています。

エンドユーザー別:病院が引き続き優位、在宅ケアが加速

病院および統合型医療提供ネットワークは2025年の収益の45.09%を生み出しており、その規模と規制上の露出を反映しています。複数のキャンパスにわたる数千の職種コードを統一するため、従業員のライフサイクル全体をカバーする統合スイートを購入しています。

一方、外来/クリニック・医師グループは年平均成長率13.41%で医療人材管理IT市場において最も急成長するニッチを代表しています。価値基盤型ケアのインセンティブにより、高重症度のエピソードが入院病棟から在宅設定へとシフトしており、モバイルアプリがリアルタイムで介護者の資格認定と訪問タイムスタンプを確認する必要があります。行動医療組織も、州をまたいだライセンス管理とカウンセラーの高い離職率に対応するため、導入を加速しています。

組織規模別:大規模企業が支出をリード、中規模企業が成長をリード

大規模医療システムは2025年の売上の60.89%を占めましたが、中規模企業は年平均成長率14.31%で拡大しており、小規模コホートをわずかに下回っています。複雑な労働組合、複数のEHR、レガシー給与エンジンが展開サイクルを長期化させるため、大規模購買者は専門サービスコストを増加させる設定可能なワークフローを重視しています。

中規模・地域医療提供者は90日以内に稼働可能なモジュール型クラウドバンドルを採用し、より迅速な投資回収を実現して医療人材管理IT産業の普及曲線を加速させています。ベンダーは、組織タイプに基づいて承認チェーンを自動生成するAI主導の「設定軽量」テンプレートを試験的に導入しており、小規模企業と大規模企業の間の実装タイムラインの歴史的な格差を縮小しています。

地域分析

北米は2025年に45.23%の収益を生み出しており、CMSのスタッフィング義務とHIPAAセキュリティ規則が医療提供者にスケジューリング、学習、資格認定ワークフローのデジタル化を強いたことが背景にあります。米国の医療システムは労働力分析を取締役会レベルのダッシュボードに組み込み、インフレ的な労働市場における利益率拡大のレバーとして位置づけるようになっています。カナダの州ごとの分断が全国展開を遅らせていますが、相互運用可能な医療提供者レジストリへの2億カナダドルの連邦配分がクラウド資格認定プラットフォームへの需要を高めています。メキシコの民間病院は越境医療観光客にサービスを提供するためバイリンガルの採用ポータルを展開しており、英語とスペイン語の両方の規制フレームワークに精通したベンダーにとってのニッチな成長経路を示しています。

欧州は2025年の支出の相当なシェアを占めました。ドイツの43億ユーロの病院デジタル化基金はソフトウェアコストの大部分を補助しており、迅速な調達を促進する一方で、GDPRの居住条項を満たすためのオンプレミスホスティングの選好も強化しています。英国のNHS労働力データイニシアチブは130万人の従業員のスタッフィング記録を一元化し、勤怠管理と能力フィードの標準化されたAPIの採用をトラストに促しています。南欧諸国は予算制約に直面しているため、地域のインテグレーターサービスとバンドルされたオープンソースの人材スイートを好む傾向があります。

アジア太平洋は2031年にかけて年平均成長率14.13%で成長すると予測されており、医療人材管理IT市場において全地域の中で最も高い成長率となっています。中国は2030年までに100万人の新たな一般開業医のライセンス取得を目指しており、省の保健局全体で大規模な資格認定自動化が必要です。インドの国家デジタル健康ミッションは相互運用性ガイドラインを設定しており、政府の診療報酬プログラムに参加するために医療提供者組織がクラウド資格認定とスケジューリングを採用することを間接的に義務付けています。日本の高齢化する労働力は、看護師のスキルを老年医療の重症度スコアに照合するAIベースのスケジューリング試験を推進しており、オーストラリアと韓国は管轄区域をまたいだビデオ診療を維持するための遠隔医療資格認定の検証を優先しています。

競合状況

医療人材管理IT市場は依然として中程度の集中度を維持しており、上位5社が2025年に相当な合算収益を保有しています。Oracle Healthは唯一の完全統合型EHRから労働力管理までのスイートを提供していますが、合併後の統合の長期化により、QGendaやsymplrなどのニッチ専門企業がそれぞれ医師スケジューリングと資格認定においてシェアを獲得しています。WorkdayとSAP SuccessFactorsは、医療システムが財務または供給チェーンスイートを購入する際に人材モジュールを追加ライセンスコストなしでバンドルし、ソフトウェアマージンをアカウントロックインと引き換えにしています。

純粋なプレイベンダーは深さで差別化しています。HealthStreamのジョイント・コミッション準拠のコースカタログとReliasの能力マッピングは、過去の学習記録を新システムに移行すると非コンプライアンスリスクが生じるため、顧客の離脱を抑制しています。新興の破壊的企業は自動シフト交換や燃え尽き症候群予測などのAIネイティブ機能に注力していますが、大規模購買者はアルゴリズムバイアスに関する不確実性から慎重に進めています。InforとMicrosoftが退役軍人省施設向けにFedRAMP高認証インスタンスを展開するにつれ、連邦政府の機会が開かれており、このセクターは5年間で推定3億USDの価値があります。

行動医療、在宅医療、支払者資格認定は、いかなる既存企業も二桁のシェアを持たないホワイトスペースセグメントとして際立っています。カスタムコードなしに主要なEHR(Epic、Oracle Health)および主要な給与エンジン(ADP、Ceridian)と連携できるベンダーは流通上の優位性を得ており、CIOがシームレスな相互運用性を最重要購買基準として扱うようになっているためです。価格競争はサブスクリプション料金よりも専門サービスの日当を中心に展開されており、サービス重視の収益モデルへの移行を強調しています。

医療人材管理IT産業リーダー

Oracle Health

QGenda

symplr

HealthStream

Ceridian

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Oracleはスケジューリングエンジンにリアルタイムの重症度データを組み込むために1億5,000万USDを投資し、複数病院ネットワーク全体で動的な看護師対患者比率を実現しました。

- 2026年1月:WorkdayはEpicのEHRユーザーインターフェース内にスケジューリングモジュールを統合し、12拠点のパイロットでシフト割り当て時間を35%短縮しました。

- 2025年11月:Ceridian(Dayforce)は4億2,500万USDでHealthcareSourceを買収し、臨床医採用の既製ワークフローを追加しました。

グローバル医療人材管理IT市場レポートの範囲

| ソフトウェア |

| サービス |

| ウェブ/クラウドベース |

| オンプレミス |

| 採用・応募者追跡(ATS) |

| 学習・コンプライアンス(LMS/LXP;継続教育追跡) |

| パフォーマンス・後継者育成 |

| 報酬・福利厚生 |

| スケジューリング・勤怠管理 |

| 資格認定・支払者登録 |

| 労働力分析 |

| 病院・医療システム |

| 外来/クリニック・医師グループ |

| 長期ケア/熟練看護 |

| 行動医療 |

| 在宅医療・ホスピス |

| 支払者/医療保険(資格認定重視) |

| 大規模企業 |

| 中規模企業 |

| 小規模企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | ウェブ/クラウドベース | |

| オンプレミス | ||

| モジュール/機能別 | 採用・応募者追跡(ATS) | |

| 学習・コンプライアンス(LMS/LXP;継続教育追跡) | ||

| パフォーマンス・後継者育成 | ||

| 報酬・福利厚生 | ||

| スケジューリング・勤怠管理 | ||

| 資格認定・支払者登録 | ||

| 労働力分析 | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来/クリニック・医師グループ | ||

| 長期ケア/熟練看護 | ||

| 行動医療 | ||

| 在宅医療・ホスピス | ||

| 支払者/医療保険(資格認定重視) | ||

| 組織規模別 | 大規模企業 | |

| 中規模企業 | ||

| 小規模企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療人材管理IT市場の現在の価値はいくらですか?

市場は2026年に10億8,000万USDと評価されており、2031年までに19億1,000万USDに達する軌道にあります。

医療人材管理IT市場はどのくらいの速さで成長していますか?

労働力不足、クラウド移行、新たなコンプライアンス義務に後押しされ、2026年から2031年にかけて年平均成長率12.06%で拡大しています。

最大の収益シェアを持つモジュールはどれですか?

採用・応募者追跡システムが2025年に34.09%の収益を占め、他のすべてのモジュールをリードしています。

最も急速に成長すると予測される地域はどこですか?

中国とインドが大規模な資格認定・スタッフィングシステムに投資するにつれ、アジア太平洋は2031年にかけて年平均成長率14.13%を記録すると予測されています。

最終更新日: