ヘルスケアコンテンツ管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.31 十億米ドル |

| 市場規模 (2031) | 61.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアコンテンツ管理システム市場分析

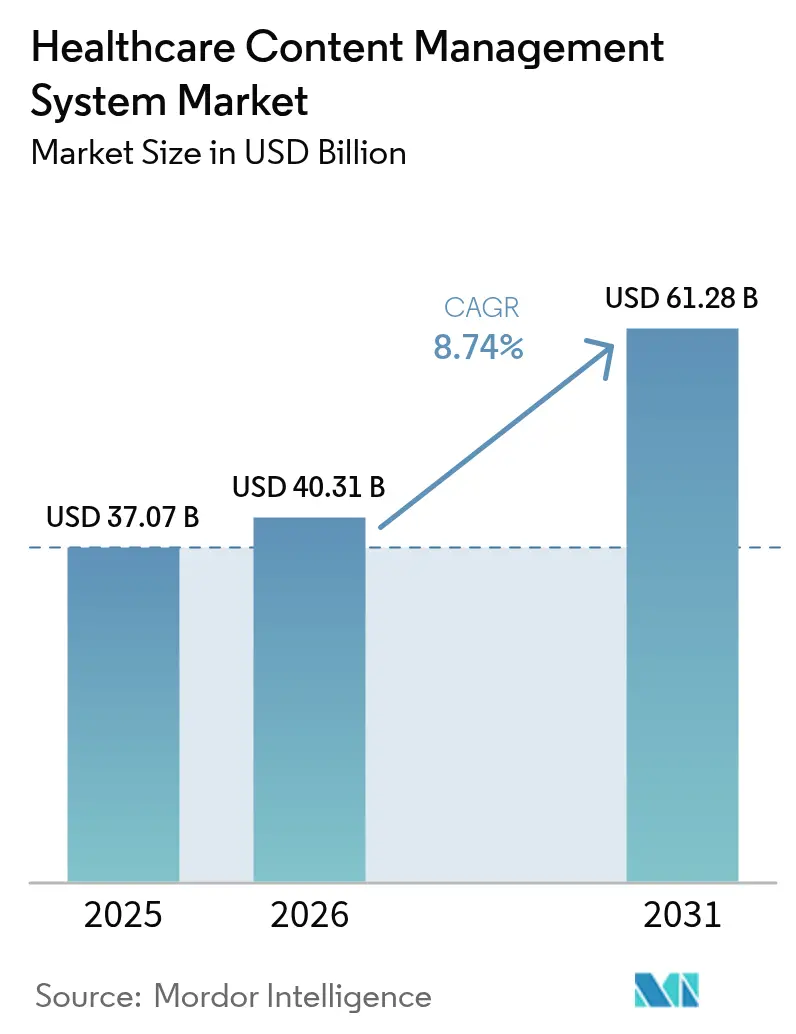

ヘルスケアコンテンツ管理システムの市場規模は2025年に370億7,000万USDと評価され、2026年の400億3,100万USDから2031年には612億8,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率は8.74%です。急速な拡大は、EHR主導の相互運用性義務、データライフサイクルを延長するHIPAA/GDPRの保持規則、およびオンプレミスプラットフォームに対するクラウドベースサービスのコスト優位性に対応するため、医療提供者が文書ワークフローを近代化する必要性を反映しています。非構造化コンテンツへのリアルタイムアクセスを必要とする遠隔医療の普及、および臨床医のノートや画像レポートからのデータキャプチャを自動化するAI対応インテリジェント文書処理も追い風となっています。クラウドネイティブの新興企業がスケーラビリティ、セキュリティ、および組み込み分析において既存ベンダーに挑戦するにつれ、競争が激化し、既存企業はシェア防衛のためにマネージドサービスとAIアドオンへの投資を余儀なくされています。導入スキルの不足と増大するコンプライアンスコストにより、医療機関は統合・サポートのアウトソーシングを促進し、コアソフトウェアライセンスに対してサービス収益プールの拡大を加速させています。これらの要因を総合すると、ヘルスケアコンテンツ管理システム市場において、文書リポジトリからクラウド提供型・ワークフロー中心型・AI強化型プラットフォームへの長期的なシフトが確認されます。

レポートの主要ポイント

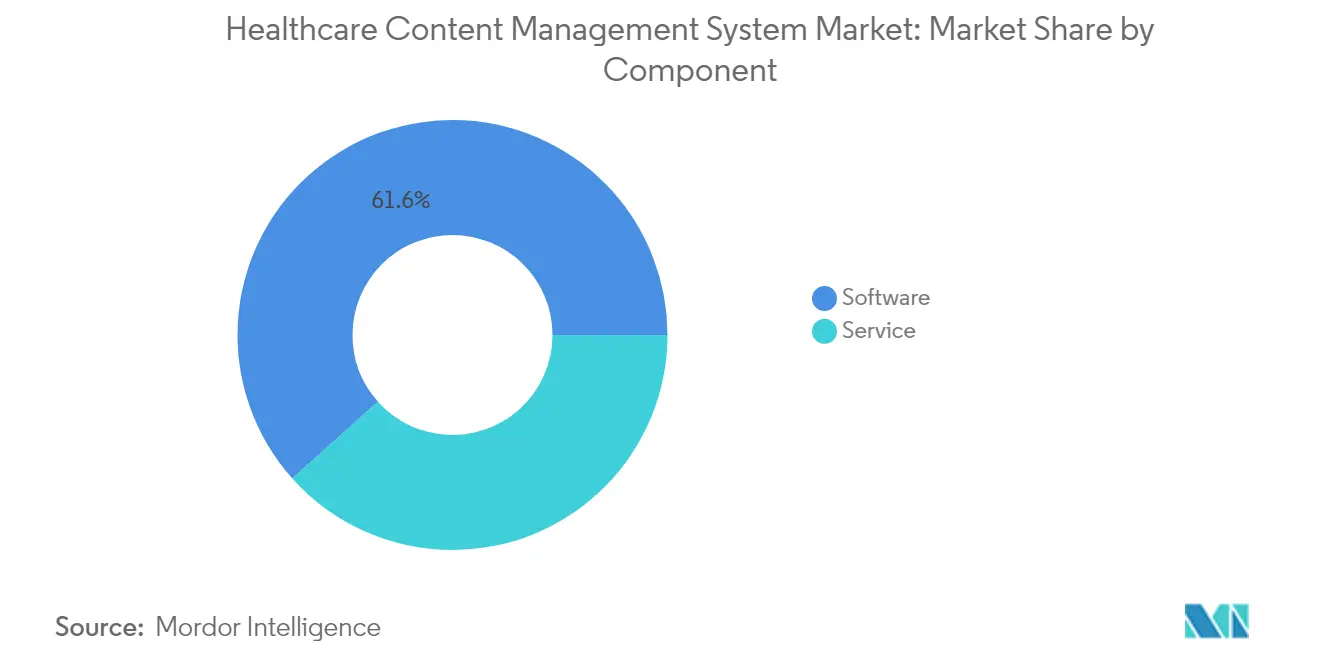

- コンポーネント別では、ソフトウェアが2025年のヘルスケアコンテンツ管理システム市場シェアの61.62%を占めましたが、サービスは2031年にかけて年平均成長率9.78%で最も速く成長しています。

- 展開モード別では、クラウドセグメントが2025年の収益の53.89%を占め、ハイブリッドクラウドソリューションは2031年にかけて年平均成長率10.21%で拡大しています。

- アプリケーション別では、臨床コンテンツ管理が2025年のヘルスケアコンテンツ管理システム市場規模の40.74%のシェアを占め、AI対応インテリジェント文書処理は年平均成長率10.58%で進展しています。

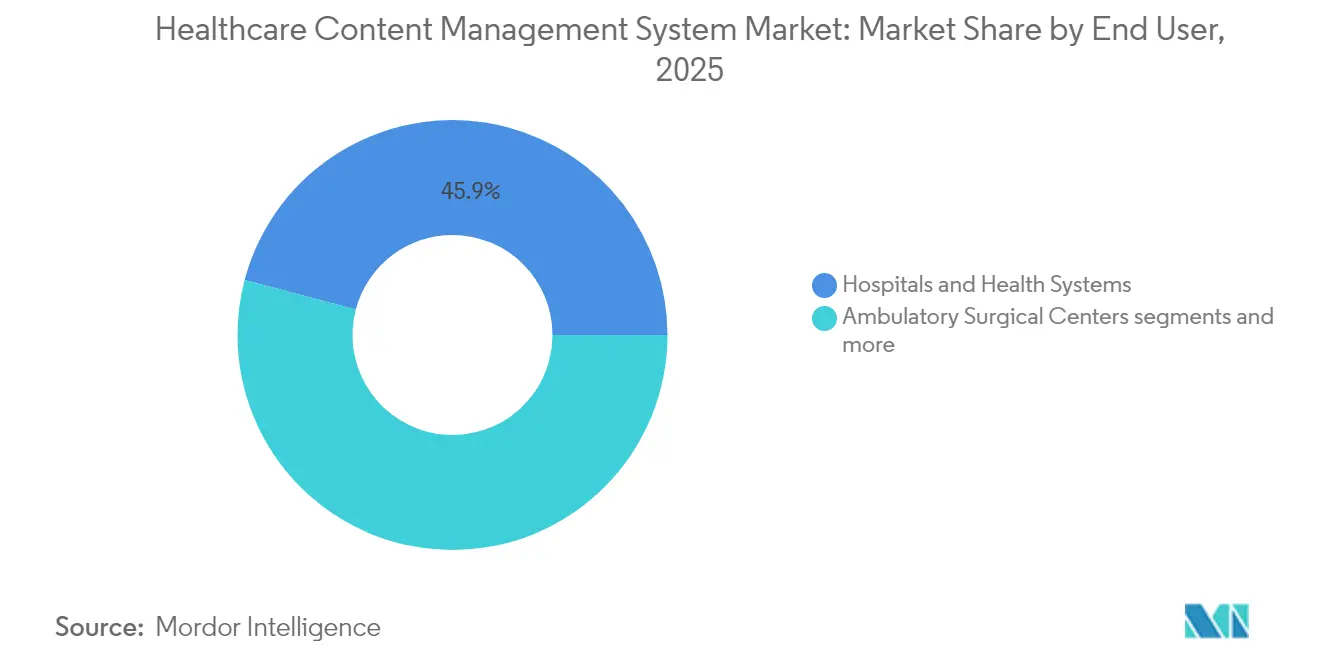

- エンドユーザー別では、病院・医療システムが2025年に45.89%の収益シェアでトップとなり、保険支払者は2031年にかけて年平均成長率10.92%で成長すると予測されています。

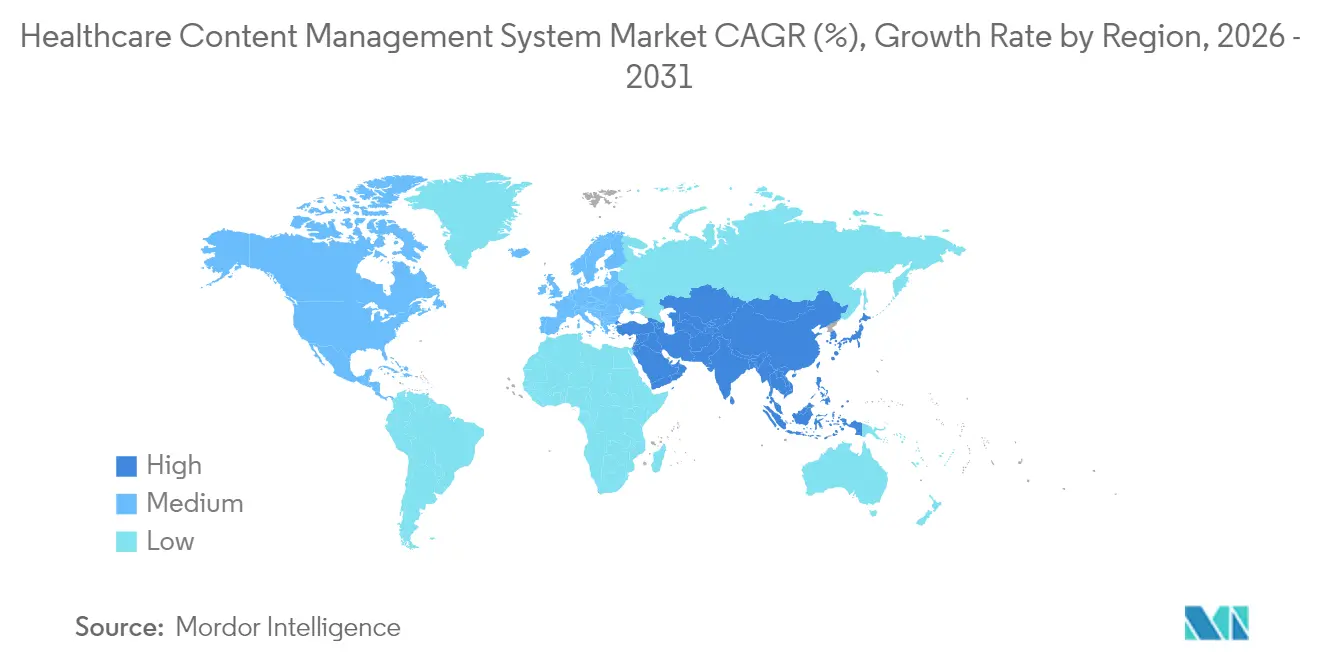

- 地域別では、北米が2025年の収益の38.41%を占め、アジア太平洋が年平均成長率11.32%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアコンテンツ管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EHR導入の急増が統合文書・画像ワークフローを義務付ける | +2.1% | グローバル(北米とEUがコンプライアンスをリード) | 中期(2〜4年) |

| データ保持とHIPAA/GDPRコンプライアンスに向けた規制の推進 | +1.8% | 北米とEUが主要、アジア太平洋が新興 | 長期(4年以上) |

| オンプレミスからクラウドコンテンツサービスへのシフトによる総所有コスト低減 | +1.6% | グローバル(先進市場でのエンタープライズ導入) | 短期(2年以内) |

| 遠隔医療・リモートワーク人材の増加によるリアルタイムコンテンツアクセスの必要性 | +1.4% | グローバル(農村部・医療過疎地域で加速) | 中期(2〜4年) |

| AI搭載インテリジェント文書処理が非構造化臨床データを解放 | +1.2% | 北米とアジア太平洋がコア市場 | 長期(4年以上) |

| 価値基盤型ケア契約が縦断的患者コンテンツリポジトリを必要とする | +1.0% | 北米が主要、EUが二次的導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHR導入の急増が統合文書・画像ワークフローを義務付ける

21世紀治療法(21st Century Cures Act)の相互運用性期限は、メディケアの償還をシームレスなデータ交換に連動させており、医療提供者がコアEHRワークフローに画像・文書管理を直接組み込むことを促しています[1]出典:メディケア・メディケイドサービスセンター、「2024年暦年プログラム要件」、cms.gov 。EpicまたはOracle Healthを運用する病院は、ベンダー中立アーカイブとFHIRベースのリポジトリをますます求めており、コンテンツ管理ベンダーは独自インターフェースをメリットベースインセンティブ支払いシステム指標を満たすオープンAPIに切り替えることを余儀なくされています。この再編により、ヘルスケアコンテンツ管理システム市場はコンプライアンスユーティリティから臨床ワークフロー実現者へと昇格し、レイテンシ、組み込み分析、および臨床医のユーザーエクスペリエンスを中心に競争優先事項が再形成されています[2]出典:医療インターネット研究ジャーナル、「EHR導入の25年」、jmir.org。

データ保持とHIPAA/GDPRコンプライアンスに向けた規制の推進

HIPAAの6年間の最低保持規則は、10年間に延長する州の義務と相まって、米国の医療提供者に自動削除ポリシー、暗号化、および監査証跡を備えたスケーラブルなアーカイブの維持を義務付けています。EU全域では、GDPRが「消去権」とデータ居住地条項を追加し、地域固有のストレージノードとポリシーエンジンを提供するクラウドベンダーに向けて多国籍医療システムを誘導する詳細なライフサイクル管理を必要としています(hl7.org)。コンプライアンスの複雑さが増すにつれ、購買者はルールライブラリと証拠ログを組み込んだベンダーを評価し、ヘルスケアコンテンツ管理システム市場内で平均販売価格を引き上げ、複数年のサブスクリプション契約を確保しています。

オンプレミスからクラウドコンテンツサービスへのシフトによる総所有コスト低減

学術医療センターは、メインフレーム画像アーカイブをクラウドベースのオブジェクトストレージとサーバーレス処理に切り替えた後、最大95%のインフラコスト回避を報告しています。予測可能な運用費用モデルは価値基盤型ケア組織にとって魅力的であり、自動パッチ適用とディザスタリカバリは資本支出なしに迫りくるHIPAAセキュリティルールの暗号化義務を満たします。その結果、セキュリティ評価が調達サイクルを長引かせる中でも、ヘルスケアコンテンツ管理システム市場のクラウド部分はオンプレミス導入を引き続き上回っています。

遠隔医療・リモートワーク人材の増加によるリアルタイムコンテンツアクセスの必要性

遠隔医療が全診療の23%で安定するにつれ、臨床医はモバイルデバイスや自宅オフィスから縦断的記録への即時アクセスを必要としています。慢性的な人材不足により管理チームがリモートモデルに移行し、VPNトラフィックが増加し、コンテンツリポジトリにおけるゼロトラストセキュリティの重要性が高まっています。フェデレーテッド検索、自動編集、およびロールベースアクセスを組み合わせたシステムは、分散型ケア環境全体でHIPAAコンプライアンスとアクセシビリティのバランスを取る必要がある医療提供者との取引を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムとの高額な移行・統合コスト | -1.5% | グローバル(リソース制約市場で特に深刻) | 短期(2年以内) |

| クラウド展開を遅らせるデータセキュリティとプライバシーへの懸念 | -1.2% | グローバル(規制市場で感度が高い) | 中期(2〜4年) |

| ベンダーロックインリスクが画像プラットフォーム間の相互運用性を制限 | -0.9% | 北米とEU(Epicの優位性が課題を生む) | 長期(4年以上) |

| メタデータガバナンスに精通した医療IT人材の不足 | -0.7% | グローバル(アジア太平洋と新興市場で最も深刻) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムとの高額な移行・統合コスト

大規模な医療システムにおける完全なデータ変換、インターフェース開発、およびユーザー再トレーニングは、典型的な6ヶ月の導入を1,000万USD超に押し上げ、ROIを遅らせ、近期のヘルスケアコンテンツ管理システム市場支出を抑制しています。クラウドの従量課金制がハードウェア購入を相殺するものの、レガシーシステムが完全に廃止されるまでの並行稼働期間が人件費を膨らませます。

クラウド展開を遅らせるデータセキュリティとプライバシーへの懸念

米国の病院に対するランサムウェア攻撃は2024年に94%増加し、オフプレミスストレージに対する取締役会レベルの精査を強化し、ベンダーのデューデリジェンスサイクルを数ヶ月延長しています。共有責任の混乱と国境を越えた居住地ルールが多国籍展開をさらに制限し、ヘルスケアコンテンツシステム管理市場の強力なクラウド主導の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの優位性を上回る

2025年、ソフトウェアはヘルスケアコンテンツ管理システム市場の61.62%に相当する228億4,000万USDを貢献し、サービス部門は142億3,000万USDに達しました。プロフェッショナル、マネージド、およびサポートエンゲージメントは、購買者が統合、最適化、およびコンプライアンスのアウトソーシングを求めるにつれ、2031年までに84億2,000万USDの新規収益を追加すると予想されています。ヘルスケアコンテンツ管理システム市場のサービス規模は年平均成長率9.78%で拡大すると予測されており、HIPAAの監査とAIモデル検証をナビゲートするためのサードパーティの専門知識への依存度の高まりを反映しています。

画像対応EHRを採用する医療システムは、通常プロジェクト予算の45%をコンサルティングとトレーニングに割り当てており、複雑な導入においてサービスパートナーが中心的な役割を担う理由を裏付けています。マネージドサービスは24時間365日のセキュリティオペレーションセンターを持たない中堅病院にとって魅力的であり、ヘルスケアコンテンツ管理システム市場内でベンダー収益を安定させ、プラットフォームロックインを強化する複数年契約を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:セキュリティへの懸念にもかかわらずクラウドの加速が継続

クラウド導入は2025年の収益の53.89%を維持し、医療提供者が老朽化したデータセンターを廃止するにつれ、全体的な市場成長を上回る年平均成長率10.21%で2031年に向けて推移しています。ハイブリッドモデル(オンプレミスエッジノードと地域クラウドゾーンの組み合わせ)は、GDPRのデータ主権条項が完全なパブリッククラウド導入を制限する欧州を中心に、ほとんどの新規契約を占めています。

ヘルスケアコンテンツ管理システム市場のクラウド展開規模は総支出の3分の2を占め、レガシーサーバーでは利用できない自動稼働率SLAと組み込みAIアクセラレータによって支援されています。ただし、長引くベンダーリスク評価とサイバー保険の引き受けが契約締結サイクルを遅らせており、セキュリティ認証(FedRAMP、HITRUST、ISO 27001)がクラウドベンダーにとって引き続き決定的な差別化要因となることを示唆しています。

エンドユーザー別:保険支払者が価値基盤型ケア支援のための導入を加速

病院・医療システムが2025年の支出の45.89%を牽引しましたが、保険会社が共有節約契約を定量化し、請求タッチポイントを自動化するための縦断的リポジトリを求めるにつれ、保険支払者の投資は年平均成長率10.92%で増加しています。現在のデジタル品質指標義務がメディケアアドバンテージを超えて拡大した場合、保険支払者に帰属するヘルスケアコンテンツ管理システム市場規模は2031年までに96億3,000万USDを超える可能性があります。

外来クリニック、画像センター、および長期ケア施設は、アーカイブと電子ファックスおよび患者ポータルモジュールを組み合わせたサービスとしてのソフトウェアバンドルを選択することが多く、安定しているが低い成長を示すロングテールセグメントを形成しています。これらの購買者は、ヘルスケアコンテンツ管理産業内でエンタープライズ大手とニッチなクラウドプレーヤーのバランスを取る断片化したベンダー環境の維持に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:AI対応インテリジェント文書処理が臨床コンテンツのリーダーシップを破壊

臨床コンテンツ管理は、放射線科、心臓科、および腫瘍科のワークフローが引き続き画像アーカイブの中核を担うため、2025年に40.74%の収益シェアを維持しました(jacr.org)。しかし、AI対応インテリジェント文書処理は年平均成長率10.58%で拡大すると予測されており、医療提供者がカルテ抽出と事前承認文書を自動化するにつれ、2031年までにそのギャップを縮小しています。現在の導入曲線が持続した場合、インテリジェント文書処理中心のソリューションのヘルスケアコンテンツ管理システム市場シェアは予測期間末までに25%を超える可能性があります。

非構造化の経過記録、紹介状、およびファックスされた検査報告書は依然として受信文書の80%以上を占めており、実用的な分析のためにAIが不可欠となっています。事前トレーニング済みの臨床言語モデルと説明可能性ダッシュボードをバンドルするベンダーは、ヘルスケアコンテンツ管理システム市場においてコモディティストレージの競合他社と差別化しています。

地域分析

北米は2025年の収益の38.41%を占め、成熟したEHR普及率、HIPAAの監査活動、および統合された臨床・画像ワークフローを優先する統合された病院環境によって支えられています。多要素認証と暗号化の義務、ランサムウェアへの懸念と相まって、ゼロトラストリポジトリへの需要を持続させており、この傾向は地域の年平均成長率を2031年まで7.74%に維持すると予想されています。

アジア太平洋は年平均成長率11.32%で最も速く成長している地域であり、インド、タイ、およびオーストラリアにおける国家EHRの展開、および診断におけるAIへの強力な政府資金(whitecase.com)によって支えられています。農村部における官民遠隔医療プログラムは、特に進化する地域データ主権法の下で医療記録のホスティングを許可されたクラウドネイティブベンダーにとって、増分的な需要を追加しています。

欧州は、GDPRコンプライアンスと国境を越えたデータ交換イニシアチブが購買者需要を安定させる中、中一桁台の成長を達成しています。ハイブリッドクラウドアーキテクチャが新規エンゲージメントを支配しており、ソブリンクラウドノードがドイツ、フランス、および北欧諸国における居住地制約を緩和しています(hl7.org)。一方、中東市場はメディカルツーリズムと国家保険のデジタル化に連動したAI主導のリポジトリの採用を開始しており、グローバルベンダーにとって控えめながら戦略的な成長回廊を追加しています。

競合環境

ヘルスケアコンテンツ管理システム市場は中程度に断片化した状態を維持しています。Hyland、OpenText、IBM、およびMicrosoftはエンタープライズの幅広さで引き続き競合し、Epic、Oracle Health、およびathenahealthはネイティブリポジトリをEHRにバンドルしてアカウント管理を強化しています。ベンダーは以下の点で差別化しています:

- 組み込みAIと分析 — Hylandの2024年インテリジェント文書処理リリースは1分間に1,000ページを処理し、リアルタイムの臨床ノート抽出を可能にしています。

- クラウドマネージドサービス — OpenTextのAzureベースのプラットフォームは99.99%の稼働率SLAとFedRAMP認証を提供し、米国連邦医療機関を引き付けています。

- 相互運用性のリーダーシップ — IBMはFHIRゲートウェイとブロックチェーン同意レイヤーを活用して情報ブロッキングの精査を回避し、大規模な統合配送ネットワークを獲得しています。

小規模なインテリジェント文書処理専門企業がスケールを求めるにつれ、統合が続いています。Oracleの2025年AI対応EHRの発売はスタンドアロンのコンテンツベンダーを脅かしており、完全統合プラットフォームが簡素化された購買と統一されたガバナンスを約束しています。情報ブロッキングに関する訴訟が透明性への圧力を高め、競争上の差別化をロックイン戦術ではなくオープンスタンダードと付加価値分析に向けています。

ヘルスケアコンテンツ管理システム業界のリーダー企業

Microsoft

IBM

Hyland Software Inc

IQVIA

Xerox Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hylandは北部ケアアライアンスNHS財団トラストと提携し、4つの病院にわたって集中型電子文書管理システムを展開しました。

- 2022年3月:EpicはEHRに隣接する医療特化型ERPスイートの開発を発表し、臨床文書を超えた競争範囲を拡大しました。

グローバルヘルスケアコンテンツ管理システム市場レポートの範囲

本レポートの範囲によると、ヘルスケアコンテンツ管理システムはコンテンツと文書を管理することでワークフローを合理化し、医療機関のウェブサイトの維持管理を担います。ヘルスケアコンテンツ管理システム市場は、ソリューション別(文書管理、ウェブコンテンツ管理、データ記録、その他のソリューション)、エンドユーザー別(病院・クリニック、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの市場規模(百万USD)を提供します。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 臨床コンテンツ管理 |

| 管理・非臨床 |

| 画像・診断 |

| 患者ポータル・エンゲージメント |

| 病院・医療システム |

| 外来手術センター |

| 診断・画像センター |

| 保険支払者・保険会社 |

| 長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アプリケーション別 | 臨床コンテンツ管理 | |

| 管理・非臨床 | ||

| 画像・診断 | ||

| 患者ポータル・エンゲージメント | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来手術センター | ||

| 診断・画像センター | ||

| 保険支払者・保険会社 | ||

| 長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのヘルスケアコンテンツ管理市場の予測規模は?

ヘルスケアコンテンツ管理システム市場は、年平均成長率8.74%の軌道で2031年までに612億8,000万USDに達すると予測されています。

ヘルスケアコンテンツ管理システム市場で最も速く成長しているセグメントはどれですか?

サービスは年平均成長率9.78%で拡大しており、医療提供者が統合、コンプライアンス、およびAIトレーニングのサポートを必要としているためです。

クラウド展開はどのくらいの速さで進んでいますか?

クラウドセグメントは、総所有コストの低減と組み込みセキュリティアップデートに牽引され、年平均成長率10.21%で上昇しています。

保険支払者がコンテンツ管理ソリューションに投資する理由は何ですか?

価値基盤型ケア契約は、共有節約の成果を計算するために詳細な縦断的記録を必要とし、保険支払者の年平均成長率を10.92%に押し上げています。

現代のコンテンツ管理においてAIはどのような役割を果たしていますか?

AI対応インテリジェント文書処理は非構造化ノートや画像からデータを抽出し、手動入力エラーを削減してコーディング精度を向上させており、年平均成長率10.58%で最も速く成長しているアプリケーションです。

最終更新日: