ヘルスケア契約管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

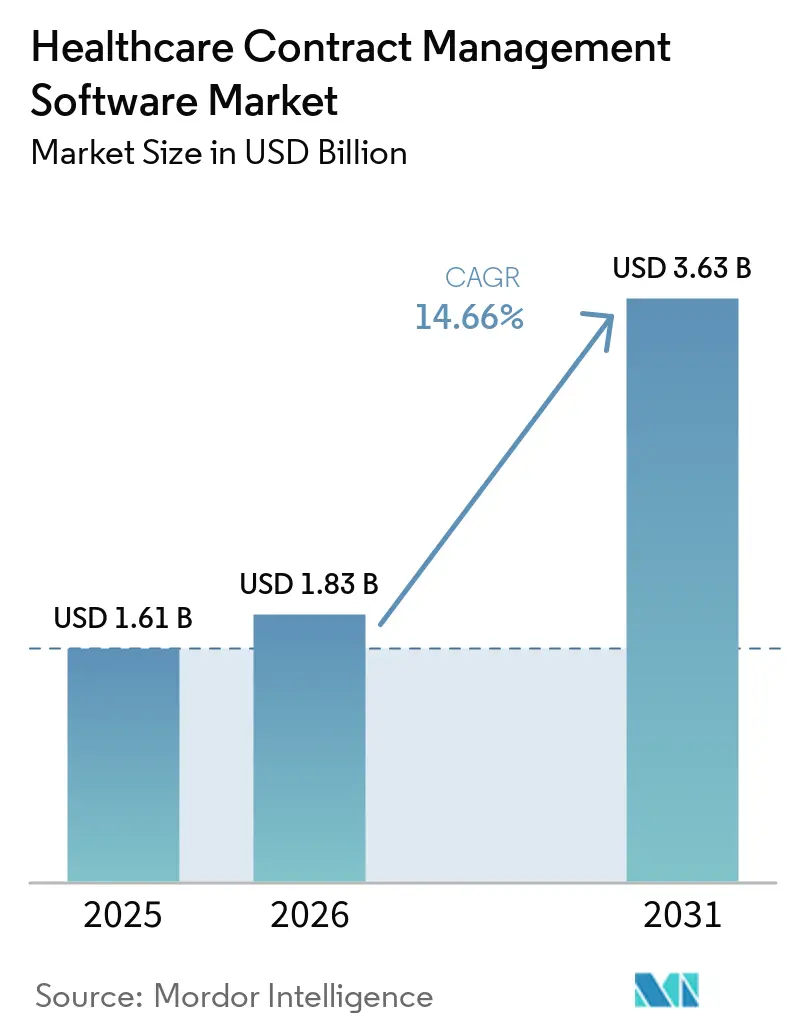

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

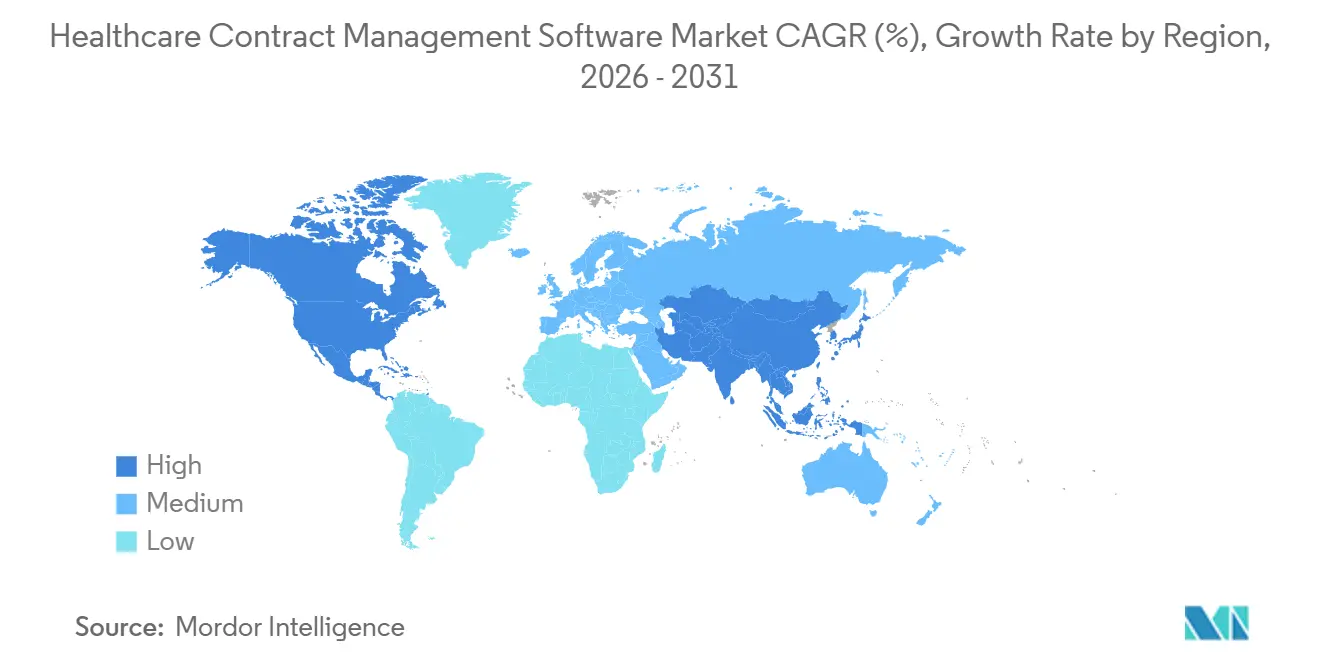

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

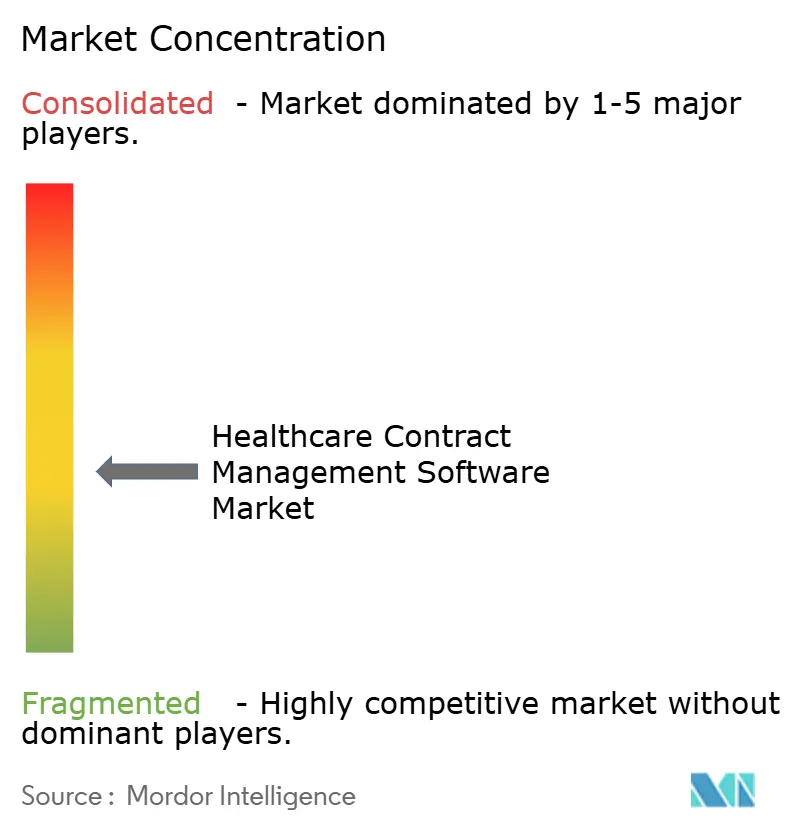

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア契約管理ソフトウェア市場分析

ヘルスケア契約管理ソフトウェア市場規模は、2025年の16億1,000万米ドルから2026年には18億3,000万米ドルに増加し、2031年までに36億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.66%で成長します。プロバイダーとペイヤーが規制当局の監視強化と管理コスト削減の必要性に対応する中、ヘルスケア契約のデジタル化は引き続き加速しており、多くのチームが分散したリポジトリをガバナンスを強化しリスクを低減する一元化された監査可能なシステムに置き換えています。クラウドファーストの展開とサブスクリプション価格設定は、初期インフラ費用を排除し、安全でスケーラブルな展開パターンを必要とする少人数のITチームへのアクセスを拡大することで、価値実現までの時間を短縮します。AI対応の条項抽出、義務追跡、リスクスコアリングはレビューサイクルを圧縮し、ほぼリアルタイムで収益漏洩を明らかにします。これにより、分析機能は事後的な報告からプロアクティブな意思決定支援へと昇華します。EHRおよびERPシステムとの統合により、契約条件が支出管理と償還ロジックに結びつき、組織は複雑なサプライおよびペイヤーの取り決め全体にわたって価格設定を実施し、支払いを照合し、監査証跡を強化することができます。ベンダーはヘルスケア固有の機能と連携ワークフローをより深く推進しており、ヘルスケア契約管理ソフトウェア市場が文書保管のポイントツールではなく、パフォーマンスとコンプライアンスのコアシステムになりつつあることを反映しています。

主要レポートのポイント

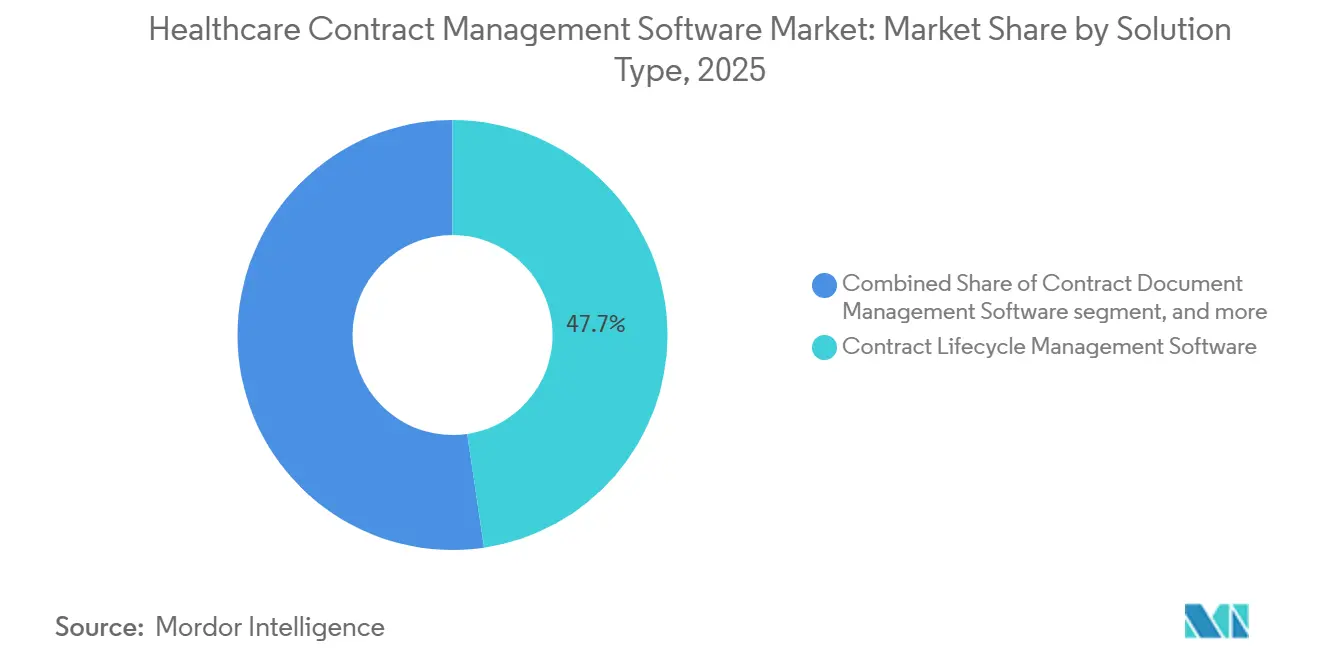

- ソリューションタイプ別では、契約ライフサイクル管理ソフトウェアが2025年に47.66%を占め、契約文書管理ソフトウェアは2031年にかけてCAGR14.74%で成長すると予測されています。

- 展開形態別では、クラウドベースのソリューションが2025年の収益の50.48%を占め、2031年にかけてCAGR16.23%で拡大する見込みです。

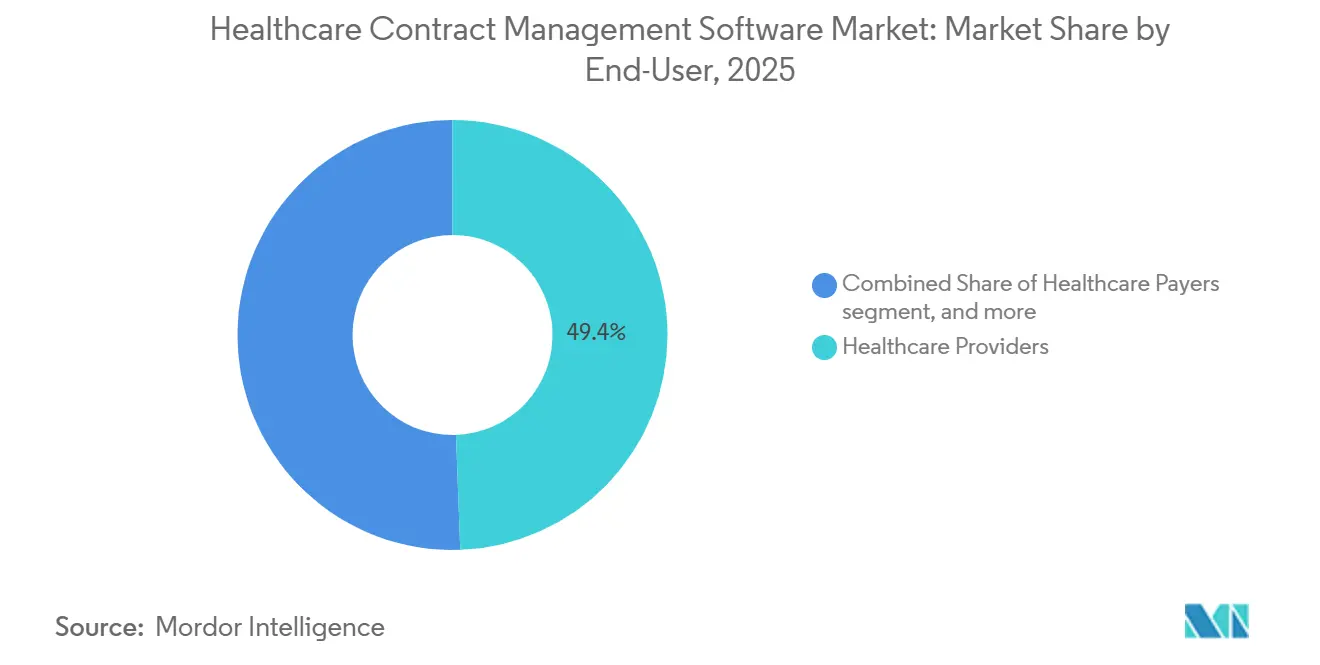

- エンドユーザー別では、ヘルスケアプロバイダーが2025年の収益の49.43%でリードしており、ヘルスケアペイヤーは2031年にかけてCAGR14.89%で成長すると予測されています。

- 組織規模別では、中堅企業が2025年に43.70%を占め、中小企業は2031年にかけてCAGR15.44%で成長すると予測されています。

- 地域別では、北米が2025年に45.56%のシェアを保有し、アジア太平洋は2031年にかけてCAGR15.34%で最も速い拡大を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケア契約管理ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ヘルスケアにおけるコンプライアンス優先のデジタル化(HIPAA/GDPR主導の契約ライフサイクル管理導入) | +2.8% | グローバル、 北米・EUに集中 | 中期 (2~4年) |

| クラウドファーストの展開とサブスクリプション価格設定による展開・ROIの容易化 | +3.2% | グローバル、 北米で早期利益、アジア太平洋で急速な普及 | 短期 (2年以内) |

| プロバイダーとペイヤーにおける業務効率化とコスト抑制の必要性 | +2.5% | グローバル、 北米・欧州で特に強い圧力 | 短期 (2年以内) |

| AI対応の契約分析、義務追跡、リスクスコアリング | +3.0% | 北米・EUがリード、アジア太平洋が追随 | 中期 (2~4年) |

| 価値に基づくケアとペイヤー・プロバイダー間の契約の複雑性 | +2.0% | 北米が中核、EUは探索段階 | 長期 (4年以上) |

| 調達・EHR/ERP統合による契約条件と支出・償還の連携 | +1.5% | 北米・EUが成熟、アジア太平洋が新興 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ヘルスケアにおけるコンプライアンス優先のデジタル化(HIPAA/GDPR主導の契約ライフサイクル管理導入)

プライバシーとセキュリティに関する監視の強化により、組織は契約ガバナンスの標準化を迫られ続けており、HIPAAの要件はクラウドプロバイダー、EHRベンダー、請求サービス、その他のパートナー全体にわたって締結済みの業務提携契約の必要性を高め、侵害リスクを低減しています。[1]Scott Sbihli、「ヘルスケア契約管理におけるAIの責任ある未来の構築」、symplr、symplr.com監査およびインシデント報告の期待が高まる中、病院やペイヤーは、機密記録に対するすべての操作を記録するロールベースのアクセスと不変の監査証跡を備えた一元化されたリポジトリを支持し、フォルダ、共有ドライブ、電子メールによる文書作成を段階的に廃止しています。自動化されたコンプライアンスチェックと更新アラートは、チームが業務提携契約の欠落や古い条項がペナルティに発展する前に発見するのを支援し、より高い価値の交渉のための時間を確保し、レビュー中のコンプライアンス違反の可能性を低減します。同様のガバナンス上の圧力は、厳格なプライバシーおよびセキュリティ基準を施行する他の規制管轄区域にも適用され、ヘルスケア契約管理ソフトウェア市場全体にわたって自動化された条項ライブラリ、承認、証拠収集の必要性を強化しています。システムアクセス、アイデンティティ管理、職務分離ポリシーが成熟するにつれて、組織は法務、コンプライアンス、調達、ITを連携させ、契約および関連する義務に関する単一の真実の情報源を維持し、手動の引き継ぎと潜在的なリスクを削減しています。

クラウドファーストの展開とサブスクリプション価格設定による展開・ROIの容易化

SaaSプラットフォームは専用ハードウェア、データベース管理、ディザスタリカバリの構築の必要性を排除し、少人数のITチームが予測可能な運用費用と価値実現までの短い時間でエンタープライズグレードの契約ライフサイクル管理を立ち上げるのを支援します。サブスクリプション価格設定とシンプルなユーザーエクスペリエンスは、外来クリニックや行動健康組織の参入障壁を下げ、スケーラブルなテナンシーと継続的なアップデートにより、長いパッチサイクルなしにセキュリティベースラインを最新の状態に保ちます。[2]HyperStart編集チーム、「業務提携契約:完全なHIPAAガイド」、HyperStart、hyperstart.comヘルスケアチームはまた、統合された電子署名、ワークフロールーティング、アイデンティティサービスの恩恵を受け、一般的な生産性スイートと基幹業務システムを接続して交渉を進め、文書を完全な状態に保ちます。[3]契約レビューインテリジェンスAIエージェント、Domo、domo.com意思決定者が代替案を検討する際、クラウド契約ライフサイクル管理が承認を加速し、リモートコラボレーションを可能にし、オンプレミスのサイロでは定量化が困難だったサイクルタイムとボトルネックに関する分析を提供することを認識しています。これらの基本的な要素は、リスクの低い近代化の道を求める中堅・中小企業の間でヘルスケア契約管理ソフトウェア市場のより広い普及を支援します。

プロバイダーとペイヤーにおける業務効率化とコスト抑制の必要性

償還の動態と否認による利益率の圧力により、医療システムは契約自動化と分析から測定可能な生産性向上を求めるようになり、スタッフの時間を手動追跡から交渉戦略とパフォーマンス管理へと振り向けています。 商業条件と義務の自動抽出により、更新の見落としが減少し、リベートとサービスクレジットの実施を支援します。これにより、文書が分散して追跡されていない場合に漏洩しがちな価値を回収します。契約ライフサイクル管理がERPと統合されると、組織は価格設定と料金スケジュールを請求および購買イベントに合わせ、支払いエラーを削減し、内部および外部のレビュアーにコンプライアンスの監査グレードの証拠を提示できます。リアルタイムダッシュボードにより、リーダーはスループットとリスクの透明なビューを得られ、標準的な条項ライブラリは法務レビューを迅速化しながら、ベンダー、ペイヤー、プロバイダーの契約全体にわたる一貫性を高めます。これらの改善は、経営幹部チームが能力を解放し利益率を守るツールを求める中、ヘルスケア契約管理ソフトウェア市場における持続可能な普及を支えます。

AI対応の契約分析、義務追跡、リスクスコアリング

ベンダーは現在、機械学習を組み込んで条項データを抽出し、プレイブックからの逸脱を比較し、弁護士の注意が最も必要な箇所に集中させるランク付けされたリスクを提示することで、取引速度を落とさずにコンプライアンスを向上させています。契約インテリジェンスエージェントは自然言語による質問に回答し、成果物を追跡し、期限付きのコミットメントに対するアラートをトリガーすることで、チームは絶え間ない手動照合なしに複雑なポートフォリオを管理できます。ヘルスケアにおける本番展開では、AIが多くの条件付き条項を含む契約において高精度でルールチェックを実行し、レビュー時間を短縮し、契約ごとの処理コストを削減できることが示されています。[4]Jamiere Mitchell、「スタッフを削減せずにコストを管理する:AI搭載の契約ライフサイクル管理がヘルスケアの利益率を向上させる方法」、Icertis、icertis.comこれらの機能が成熟するにつれて、ポートフォリオレベルの分析がリスクとパフォーマンスにおける契約横断的なパターンを明らかにし、交渉と取引先管理に情報を提供します。ヘルスケア契約管理ソフトウェア市場は、規制された環境におけるガバナンス、プライバシー、監査のニーズに合わせて、AIを外部のアドオンではなく組み込まれたコントロール層として扱うようになっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| レガシーITの統合、データ移行、セキュリティ上のハードル | -1.2% | グローバル、 EHRシステムが定着した成熟市場で特に深刻 | 中期 (2~4年) |

| 高い導入・カスタマイズコストと変更管理のギャップ | -0.9% | グローバル、 中堅・中小企業で顕著 | 短期 (2年以内) |

| 法務、サプライチェーン、コンプライアンスにわたる分断された所有権がガバナンスを遅らせる | -0.7% | グローバル、 特に複雑な組織構造を持つ北米・欧州 | 中期 (2~4年) |

| 収益サイクル・ペイヤー契約モデリングツールとの重複が代替を生む | -0.5% | 主に北米、EUで新興 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーITの統合、データ移行、セキュリティ上のハードル

複数のEHR、ERP、カスタム収益サイクルシステムを含む異種混在の環境は、データマッピングとインターフェース設計を複雑にし、展開を長引かせ、移行中に並行プロセスの負担を生じさせる可能性があります。チームはレガシーフィールドを正規化し、アーカイブリポジトリをクリーニングし、条項メタデータを検証して、ダウンストリームの分析が大規模に信頼性が高く監査可能であることを確認する必要があります。HITRUSTやSOC 2 タイプIIなどのセキュリティ認証は、ヘルスケア調達において多くの場合最低条件であり、証拠とコントロールが最新でない場合、ベンダーを失格にしたり承認を遅らせたりする可能性があります。大規模なカスタマイズや主権データのニーズを持つ組織では、導入タイムラインが延びる可能性があり、スタッフが日常業務と変革のバランスを取る中で短期的なROIが遅れる可能性があります。これらの現実は、購入者が分散した文書を一元化し、統合を臨床、財務、サプライワークフローと整合させるために必要な労力を過小評価する場合、ヘルスケア契約管理ソフトウェア市場の向かい風となります。

高い導入・カスタマイズコストと変更管理のギャップ

エンタープライズ展開は多くの機能に影響を与えるため、法務、コンプライアンス、サプライチェーン、財務、臨床リーダーシップ全体でテンプレートと承認を標準化するためのプロジェクト管理、トレーニング、ガバナンスが必要です。強力なスポンサーシップと変更戦略がなければ、自動化の恩恵がサイクルタイムとエラー率の指標に現れる前に、チームが文書作成や承認フローの新しいステップに抵抗する可能性があります。設定、ロールベースのアクセス設計、分析構築に予算を割り当てる組織は、ヘルスケア契約管理ソフトウェア市場からよりスムーズな導入とより耐久性のある価値獲得を実現します。所有権とエスカレーションの明確な定義により、摩擦が減少し、一貫性を損なうテンプレート外の契約の増殖を防ぎます。弁護士、アナリスト、契約マネージャーへの適切な支援は、文書追跡からデータ主導のガバナンスへの移行に必要であり、チームが新しいワークフローを自信を持って採用するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:フルサイクルの契約ライフサイクル管理プラットフォームがプロバイダー導入の基盤

契約ライフサイクル管理ソフトウェアは2025年に47.66%を占め、ヘルスケア契約管理ソフトウェア市場内のプロバイダー、ペイヤー、サプライヤーにわたって一貫したガバナンスを拡大するために法務チームと商業チームが使用するテンプレート、条項ライブラリ、分析のコントロールセンターとしての位置づけを反映し、多様なヘルスケア契約全体にわたるエンドツーエンドの文書作成、交渉、実行、義務管理への需要を示しています。契約文書管理ソフトウェアは2031年にかけてCAGR14.74%で最も速く成長すると予測されており、その一因として多くの中堅病院がAI搭載の抽出機能を備えた中央リポジトリを優先し、レガシーフォルダと電子メールベースのストレージを検索可能な単一の真実の情報源に統合していることが挙げられます。ERPと購買システムに接続するベンダーおよびサプライヤー契約管理機能は、カタログ価格を実施し、漏洩を抑制する是正措置のためにオフコントラクト支出にフラグを立てることで価値を高めます。コンプライアンス指向のソリューションは、業務提携契約管理、公正市場価値ベンチマークに対する医師報酬チェック、システムレベルでの利益相反と証明の監視に不可欠なままです。

「その他」には、条件付きルールを解析して価値に基づく取り決めの支払いシミュレーションを生成するAI主導の分析モジュール、および支出ガバナンスのためのリアルタイムダッシュボードを提供する調達統合プラットフォームが含まれます。ライフサイエンスのユースケースは引き続き成長しており、大手製薬会社とデバイス会社はチャージバックとリベートを大規模に自動化し、急速なROIに転換するエラー率の削減を報告しています。Contract Logixおよびその他の専門企業は、詳細な明細管理を通じて複雑なサプライ契約とリベート追跡のための長年の製薬ワークフローをサポートしています。DiliTrustのGxP対応機能と分析は、欧州の製薬クライアントのサイクルタイムとコストの改善に関連しており、規制されたワークフローが構造化されたテンプレートとガバナンスからどのように恩恵を受けるかを示しています。これらのソリューションタイプは、購入者が能力の深さを成熟度と範囲に合わせることで、ヘルスケア契約管理ソフトウェア市場を集合的に拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:EHR相互運用性推進の中でクラウド移行が加速

クラウドベースの展開は2025年の収益の50.48%を占め、CAGR16.23%で成長しており、アップデート、統合、セキュリティベースラインを容易にするSaaS運用モデルへの移行を反映しています。チームは弾力的なスケール、マネージドサービス、頻繁な機能リリースの恩恵を受け、内部ITのライフサイクル負担を軽減しながら、分散したケア環境での契約を加速するAI機能と電子署名ワークフローへのアクセスを拡大します。クラウド採用者はまた、法務、コンプライアンス、商業チームが手動照合なしに活動を記録し分析を抽出する共有システムから作業をルーティングするため、部門横断的なコラボレーションが速くなります。これらの要因は、調整されたワークフローを通じて価値に基づくケアと調達ポリシーを運用化する必要があるプロバイダーとペイヤーの間でヘルスケア契約管理ソフトウェア市場のリーチを広げるのに役立ちます。

オンプレミスおよびハイブリッドモデルは、レガシー環境、ローカルデータ居住要件、または大規模なカスタマイズを持つ組織にとって引き続き関連性があり、移行パスを延長する可能性があります。ハイブリッドアプローチは、大規模システムがHR、財務、サプライチェーンモジュールをオンサイトの臨床システムと調和させ、契約と商業ガバナンスを近代化する際の混乱を軽減するのに役立ちます。アイデンティティとアクセスリスクを軽減し、承認を合理化し、監査成果物を一元化する統合ブループリントは、ホスティングの選択に関わらず、採用の中心であり続けます。予測期間にわたって、相互運用性の要件と分散した作業モデルは、組織が重いオンプレミスのオーバーヘッドなしに標準化を追求する中、ヘルスケア契約管理ソフトウェア市場内でクラウドファーストの勢いを維持すると予想されます。

エンドユーザー別:プロバイダーの複雑性が普及を促進し、ペイヤーセグメントが加速

ヘルスケアプロバイダーは2025年の収益の49.43%でリードしており、医師サービス、アウトソーシング機能、施設、機器、医薬品、研究にわたって管理する契約の幅広さを反映しています。プロバイダーは、標準化されたテンプレートを実施し、部門全体の義務を追跡し、EHRおよびERPプラットフォームと統合して契約条件をケア提供と支出監視に合わせるシステムを優先します。例としては、サイクルタイムのボトルネックを明らかにする運用分析や、見落とされた義務を削減する自動化があり、監査準備と交渉された条件からの価値獲得を支援します。医療システムはまた、詳細な条項ライブラリと変更管理に投資して、拡張とネットワーク統合中の変動を削減しガバナンスを強化します。これはヘルスケア契約管理ソフトウェア市場を前進させるパターンです。

ヘルスケアペイヤーは、価値に基づくケア、帰属ルール、混合支払いが信頼性の高い義務追跡を必要とする運用上の複雑性と財務リスクをもたらす中、2031年にかけてCAGR14.89%で成長すると予測されています。ペイヤーチームは、リアルタイムの請求をパフォーマンス指標と決済スケジュールに照合するロジックを展開し、AIを使用して支払いサイクルが終了する前に逸脱にフラグを立てます。ケーススタディはまた、一元化されたプラットフォームが日常業務に沿ってタイムラインを統合し次のステップの推奨事項を提示することで、照合の労力を削減し意思決定速度を向上させる方法を示しています。これらの改善は、ペイヤーが契約を静的な文書からデータとポリシーによって管理される実行可能なプログラムへと進化させる中、ヘルスケア契約管理ソフトウェア市場への信頼を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中堅企業のリーダーシップが中小企業の急増に道を譲る

中堅企業は2025年に43.70%を占め、長く費用のかかる導入サイクルなしにヘルスケア固有のテンプレート、強力な統合、測定可能なROIへの需要を反映しています。ベンダーは、中規模組織が電子メール量を削減し、承認を標準化し、展開を加速するのを支援する事前設定されたワークフロー、ガイド付きセットアップ、シンプルな価格設定を強調しています。購入者は、スタッフが複雑な例外を法務チームにルーティングしながら日常的な問題を迅速に解決できるよう、電子署名、文書作成、分析を統合するプラットフォームを好みます。これらの特性は、組織が能力と速度のバランスを取る中、ヘルスケア契約管理ソフトウェア市場内でベンダーが強力な中堅市場の勢いを構築するのに役立っています。

中小企業は、モバイルファーストのエクスペリエンスとユーザーあたりの価格設定がエンタープライズグレードの機能へのアクセスを民主化する中、2031年にかけてCAGR15.44%で拡大すると予測されています。短い導入タイムラインとローコード設定により、外来クリニックや行動健康診療所が大規模なITチームなしに標準化されたガバナンスを採用することが実現可能になります。HRおよびスケジューリングプラットフォームに接続されたデジタル同意、資格認定、オンボーディングワークフローは、小規模で分散したチーム全体の業務を合理化し、管理負担を軽減します。これらのトレンドは、コンプライアンスコントロールを犠牲にすることなく予測可能なコストとシンプルなエクスペリエンスを求める小規模購入者の間でヘルスケア契約管理ソフトウェア市場への持続的な関心を支えます。

地域分析

北米は2025年に45.56%を占め、厳格なプライバシー執行、成熟したEHR導入、および義務追跡ニーズを高める価値に基づくモデルへの早期移行に支えられています。業務提携契約とセキュリティ認証に関する規制上の重点は、プロバイダーとペイヤー全体にわたる一元化されたリポジトリ、自動化されたコントロール、充実した監査証跡の採用を維持します。ペイヤーモデルに結びついた契約インテリジェンスは、米国の組織が請求や償還タイムラインを遅らせることなく複雑な品質指標と支払い構造を解釈するのを支援します。組織はまた、スループットを向上させ紙ベースのリスクと無駄を削減するために合理化された電子署名とワークフローオーケストレーションに注力しており、契約慣行の継続的な近代化を支援します。これらの要因は、統合デリバリーネットワークと地域システム全体にわたるパフォーマンスとコンプライアンスの取り組みにおいてヘルスケア契約管理ソフトウェア市場を中心的な位置に保ちます。

欧州は、プライバシー、セキュリティ、相互運用性の優先事項が国家および企業レベルでデジタル化アジェンダを推進し続ける中、着実な勢いを示しています。この地域のライフサイエンスおよびデバイスメーカーは、GxP対応のコントロール、監査準備、および標準化された条項ライブラリとガバナンスからの価値を実証する分析を重視しています。規制産業にサービスを提供するベンダーは、地域の要件に適合する多言語サポートとプライバシー認証を提供しており、国境を越えた展開と一貫したポリシー実行を促進します。電子署名と統合ワークフローの採用も、組織が統一されたコントロールの下でサプライヤー、研究サイト、パートナーとの契約を合理化するにつれて拡大しています。これらの機能は、欧州の購入者がより広範なデータガバナンスプログラムと並行して契約を調整する中、ヘルスケア契約管理ソフトウェア市場を強化します。

アジア太平洋は、医療システムがデジタルファーストのケアモデルと分析・AIのためのデータ準備を追求する中、2031年にかけてCAGR15.3%で最も速く成長する地域になると予測されています。地域のパートナーシップは、プロバイダーネットワークが契約を接続ケアの目標と整合させる方法を強調しており、例えばAI対応ワークフローと運用準備のための予測データ管理を共同設計するイニシアチブがあります。電子署名、一元化されたリポジトリ、すぐに使える統合の採用は、組織が手動ルーティングと紙中心のプロセスを標準化されたワークフローに置き換えるにつれて成長しています。プロバイダーとペイヤーがプログラム参加とデジタル業務を拡大するにつれて、ヘルスケア契約管理ソフトウェア市場は多様な契約を管理するための安全なクラウドプラットフォーム、構造化されたメタデータ、強力な分析への需要から恩恵を受けます。

競合環境

エンタープライズベンダーと専門プロバイダーは幅広いニーズにわたって競合しており、統合プラットフォームプレイヤーはエンドツーエンドの財務、HR、サプライチェーンの整合に注力し、専門企業は迅速な展開、ヘルスケアテンプレート、ターゲットを絞った分析を重視しています。統合スイートは組み込みの契約ライフサイクル管理を使用して大規模なポートフォリオを管理し、価格設定と支払いロジックを実施するトランザクションシステムに契約を接続します。これは複雑な業務を持つ複数拠点の医療システムにとって魅力的です。専門企業は、デジタルガバナンスを初めて採用する中堅・中小企業のリスクを低減するユーザーあたりの価格設定、ガイド付き設定、ヘルスケアネイティブのワークフローによって差別化しています。購入者とユースケースの幅広さは、相互運用性、コンプライアンス、分析の強みが選択決定において汎用的な機能を上回ることが多い、ダイナミックなヘルスケア契約管理ソフトウェア市場を維持します。

AI対応機能は、ベンダーが速度とコントロールを高めるために日常的なワークフローに文書作成支援、逸脱検出、リスクスコアリングを組み込む中、競争の重要なベクターです。契約インテリジェンスエージェントに投資するプロバイダーは、スタッフがポートフォリオを自然言語でクエリし、成果物を監視し、徹底的な手動レビューなしに見落とされた義務を削減できるよう支援します。ライフサイエンスおよびデバイスメーカーは、規制されたワークフローのサポートと、一貫したプレイブックとグローバルテンプレートガバナンスからの価値を文書化する分析についてベンダーを評価します。AIを透明なコントロールと強力な統合と組み合わせることができる企業は、購入者が速度と監査可能性の両方を求める中、ヘルスケア契約管理ソフトウェア市場で勝利するのに有利な立場にあります。

顧客が統合リスクを低減し採用を加速するためにEHR、ERP、CRM、アイデンティティプロバイダーへの事前構築済み接続を求めるため、エコシステムのリーチも重要です。堅牢な電子署名とオーケストレーションをサポートするベンダーは、法務チームと運用チーム全体でユーザーフレンドリーなエクスペリエンスを維持しながら、組織を文書追跡からデータ主導のガバナンスへと移行させることができます。Epic、Cerner、Workday、Oracleと統合するヘルスケア重視のプロバイダーは、役割が変わるにつれて報酬の整合とアクセスの削除を確保するなど、契約ポリシーと実行の間のギャップを埋めます。タイムラインを統合し照合タスクを削減するペイヤー実装からのケースベースの証拠は、実際のワークフローに適合するターゲットを絞ったソリューションの価値を強調しています。これらのダイナミクスは、購入者が汎用的な幅よりも具体的な成果と相互運用性を優先する中、ヘルスケア契約管理ソフトウェア市場における継続的なイノベーションとパートナーシップを示しています。

ヘルスケア契約管理ソフトウェア業界のリーダー

Icertis

Agiloft

Oracle

Workday

DocuSign

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Workdayは、3万4,000人の従業員を擁するミネソタ州の非営利医療システムであるFairview Health Servicesと複数年契約を締結し、Epicなどの臨床システムと契約ワークフローを統合しながら、1つのAI搭載プラットフォームでHR、財務、サプライチェーン業務を近代化することを発表しました。

- 2026年2月:Royal PhilipsとシンガポールのSingHealth(シンガポール最大の公共医療クラスター)は、3年間にわたってAI統合イメージングワークフロー、次世代予測エンタープライズデータ管理、スマートICU容量最適化を共同設計する覚書に署名しました。

- 2026年1月:2025年のガートナーマジッククアドラントの契約ライフサイクル管理部門に選出されたSirionLabsは、Haveli Investmentsから過半数の投資を受け、AIネイティブの契約ライフサイクル管理機能を加速し、100以上の言語で700万件以上の契約を管理するポジションを強化しました。

世界のヘルスケア契約管理ソフトウェア市場レポートの範囲

レポートの範囲によると、ヘルスケア契約管理ソフトウェアとは、病院、クリニック、ヘルスケア組織がペイヤー、サプライヤー、サービスプロバイダー、内部部門にわたる契約を作成、保存、追跡、管理するのを支援するデジタルプラットフォームを指します。契約ライフサイクルを合理化し、規制および償還要件へのコンプライアンスを確保し、管理上のエラーを削減し、一元化された監査対応システム内で義務、更新、財務条件への可視性を向上させます。

ヘルスケア契約管理ソフトウェア市場は、ソリューションタイプ、展開形態、エンドユーザー、組織規模、地域によってセグメント化されています。ソリューションタイプ別では、市場は契約ライフサイクル管理ソフトウェア、契約文書管理ソフトウェア、ベンダー・サプライヤー契約管理システム、コンプライアンス・規制契約管理システム、その他にセグメント化されています。展開形態別では、市場はクラウドベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場はヘルスケアプロバイダー、ヘルスケアペイヤー、医薬品・医療機器、その他にセグメント化されています。組織規模別では、市場は大企業、中堅企業、中小企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 契約ライフサイクル管理ソフトウェア |

| 契約文書管理ソフトウェア |

| ベンダー・サプライヤー契約管理システム |

| コンプライアンス・規制契約管理システム |

| その他 |

| クラウドベース |

| オンプレミス |

| ヘルスケアプロバイダー |

| ヘルスケアペイヤー |

| 医薬品・医療機器 |

| その他 |

| 大企業 |

| 中堅企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソリューションタイプ別 | 契約ライフサイクル管理ソフトウェア | |

| 契約文書管理ソフトウェア | ||

| ベンダー・サプライヤー契約管理システム | ||

| コンプライアンス・規制契約管理システム | ||

| その他 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | ヘルスケアプロバイダー | |

| ヘルスケアペイヤー | ||

| 医薬品・医療機器 | ||

| その他 | ||

| 組織規模別 | 大企業 | |

| 中堅企業 | ||

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケア契約管理ソフトウェア市場の2031年までの成長予測は?

ヘルスケア契約管理ソフトウェア市場は、現在の予測に基づき、2026年から2031年にかけてCAGR14.66%で成長し、2031年までに36億3,000万米ドルに達すると予測されています。

この分野で成長をリードすると予想される展開モデルはどれですか?

クラウドベースのプラットフォームがリードしており、より速い展開、シンプルなアップデート、統合された電子署名とワークフロー機能に支えられ、CAGR16.23%で拡大すると予測されています。

最も強い短期的な勢いを示すエンドユーザーセグメントはどれですか?

ヘルスケアペイヤーは、価値に基づく取り決めが複雑な条項を実行可能なロジックに変換するシステムの採用を促進する中、2031年にかけてCAGR14.89%で成長すると予測されています。

2031年にかけて最も強い機会を提供する地域はどこですか?

アジア太平洋はCAGR15.34%で最も速い成長を示すと予想される一方、北米は成熟したEHR導入と厳格なプライバシーおよびセキュリティガバナンスにより最大の地域であり続けます。

最終更新日: