ヘルスケアITプロバイダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

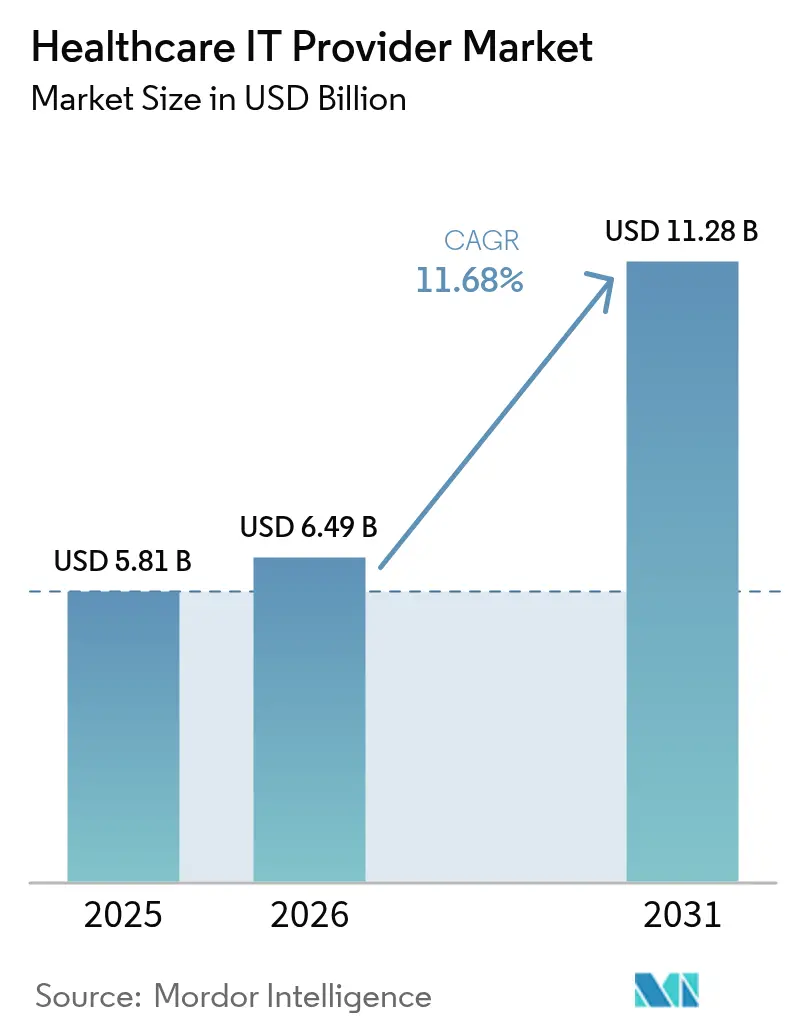

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 11.28 十億米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアイTプロバイダー市場分析

ヘルスケアITプロバイダー市場規模は2025年に58億1,000万米ドルと評価され、2026年の64億9,000万米ドルから2031年には112億8,000万米ドルに達すると予測されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は11.68%です。この急成長は、クラウドネイティブな臨床プラットフォームへの決定的なシフト、AI駆動型ワークフローツールの利用拡大、および相互運用性とサイバーセキュリティをすべての新規展開に組み込む規制上の義務を反映しています。北米の成熟したプロバイダーネットワークは高い導入率を維持していますが、アジア太平洋地域の診療報酬改革により、同地域は年平均成長率14.40%で成長ランキングを上昇させています。Epic Systemsが625以上の病院を連邦TEFCAエクスチェンジに統合する能力は、ネットワーク効果がファーストムーバーの優位性を守る方法を示しています。一方、Change Healthcareへのサイバー攻撃は防御的支出を加速させており、米国の医療システムは新規IT投資の52%をセキュリティ管理に充てています。

主要レポートのポイント

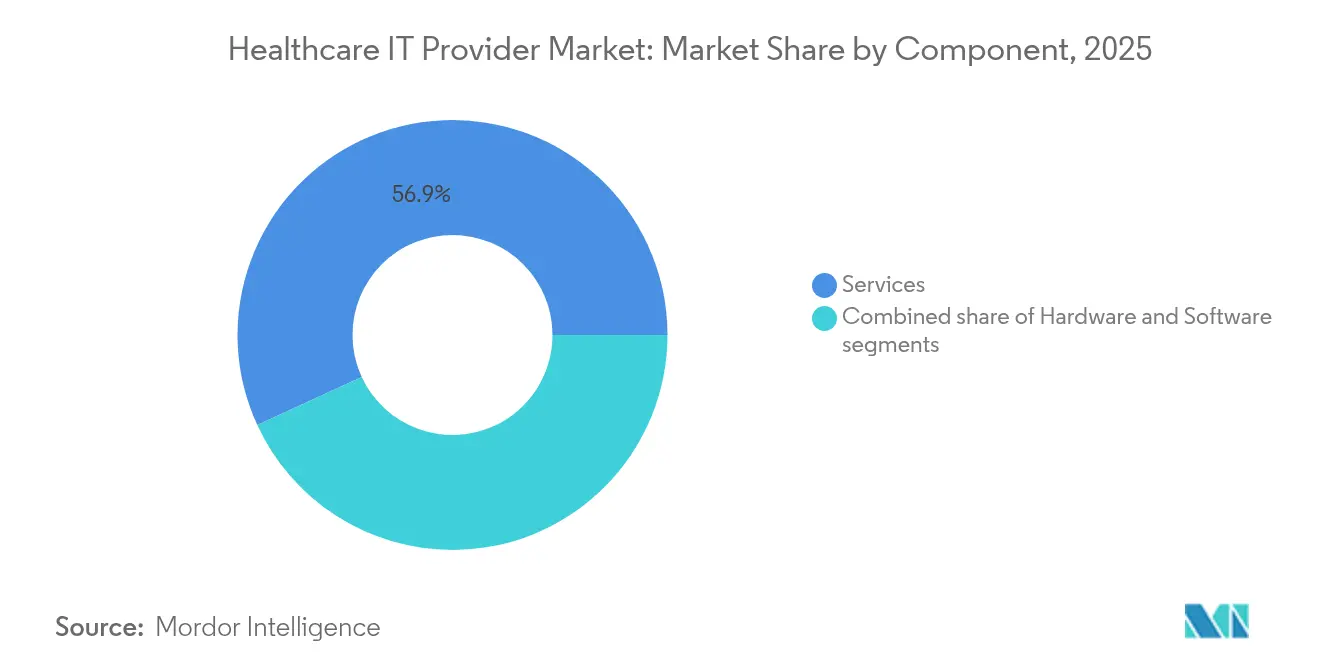

- コンポーネント別では、サービスが2025年に56.88%の収益シェアでトップとなり、製品は2031年にかけて最速の13.02%のCAGRを記録しました。

- アプリケーション別では、病院インターフェース・電子健康記録(EHR)統合が2025年のヘルスケアITプロバイダー市場シェアの40.22%を占め、医療機器統合は2031年にかけて11.74%のCAGRで拡大すると予測されています。

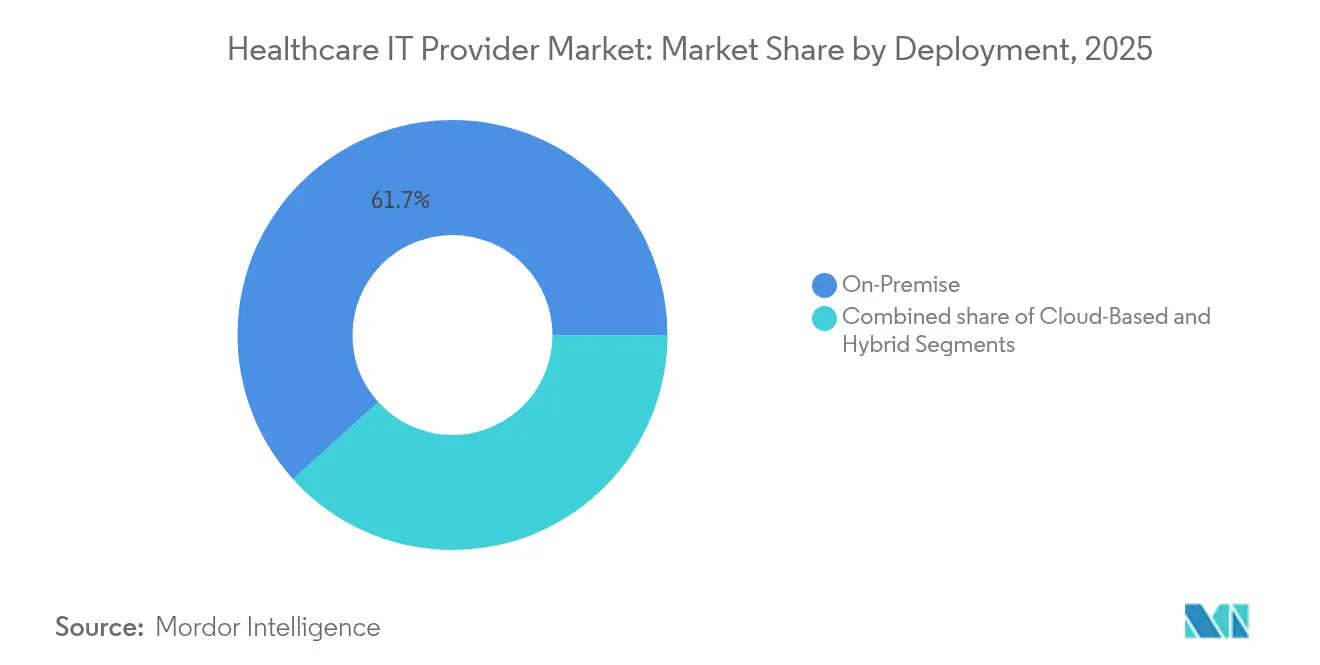

- 展開形態別では、オンプレミスソリューションが2025年のヘルスケアITプロバイダー市場規模の61.70%のシェアを保持し、クラウドベースモデルは2031年にかけて12.18%のCAGRで成長しています。

- エンドユーザー別では、病院・クリニックが2025年に63.55%のシェアを占め、画像診断センターは2031年にかけて11.86%のCAGRで成長しています。

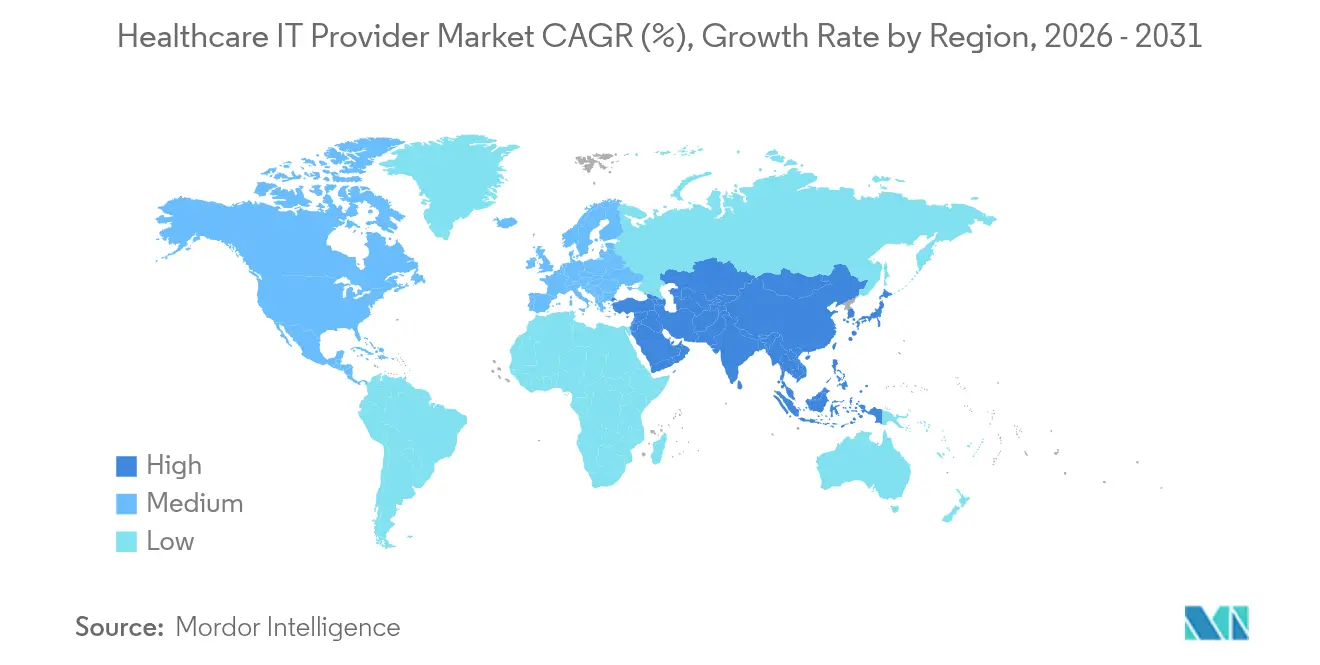

- 地域別では、北米が2025年に43.10%の収益シェアでトップとなり、アジア太平洋地域が2031年にかけて最高の14.11%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアITプロバイダー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北米におけるクラウドネイティブ臨床プラットフォームへのプロバイダーシフトの加速 | +2.1% | 北米、欧州への波及 | 中期(2〜4年) |

| 欧州における価値基盤型ケアと高度分析の融合 | +1.8% | 欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| アジア全域における仮想ケア診療報酬の急速な拡大 | +2.3% | アジア太平洋地域中心、中東・アフリカで新興 | 短期(2年以内) |

| 米国統合デリバリーネットワーク(IDN)の支出を促進するサイバーセキュリティ義務 | +1.6% | 北米、欧州連合(EU)への規制的影響 | 中期(2〜4年) |

| 三次病院におけるAI対応診断意思決定支援の導入 | +1.9% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 中東における政府資金による病院近代化プログラム | +1.4% | 中東、北アフリカへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるクラウドネイティブ臨床プラットフォームへのシフトの加速

プロバイダーはレガシーデータセンターをマルチクラウドアーキテクチャに置き換えており、運用コストを36%削減し、放射線検査の読影時間を40%短縮することで患者スループットを向上させています。Epic SystemsのTEFCAとの深い連携は、クラウド接続が相互運用性を増幅させ、オンプレミスの競合他社が埋めることのできない競争格差を生み出す方法を示しています。病院はHIPAA準拠のスケーラビリティも重視しており、ドイツの施設の98%が2025年に少なくとも1つの本番クラウドワークロードを報告しています。このドライバーは、データ主権条項がハイブリッド設計を要求する中でも、ヘルスケアITプロバイダー市場を急峻なデジタル成熟の軌道に乗せ続けています。エッジでのAI推論を統合するベンダーはプラットフォームの粘着性をさらに高め、医療システムに大規模なアップグレードなしに予測的ケアへの道筋を提供しています。

欧州における価値基盤型ケアと高度分析の融合

成果報酬型契約は欧州のプロバイダーにデータの収益化を促し、患者レベルの分析と収益サイクル自動化を統合するプラットフォームの地位を高めています。McKinseyのCareCUBEは、ほぼリアルタイムのインサイトが加入者一人当たりの医療費を削減しながら品質スコアを向上させる方法を示しています。EU健康データスペース法は、国境を越えて機能する標準ベースの電子健康記録(EHR)コネクタへの需要をさらに確固たるものにしています。複数言語で構造化データと非構造化データを融合できるベンダーは、リスクスコアの精度を求める病院にとって不可欠な存在となります。その結果、分析対応モジュールは最高情報責任者(CIO)にとっての主要な購買基準となり、ユーザーインターフェースの付加機能を凌駕しています。

アジア全域における仮想ケア診療報酬の急速な拡大

支払い同等性ルールにより、テレメディシンは2026年までに医療受診の最大30%を占めることが可能となり、バーチャル診察が主流の臨床的診察となっています。メンタルヘルスのテレヘルスはすでに都市化されたアジア市場の受診の38%を占めており、タイのキオスクベースの遠隔ケアステーションはそのモデルを農村部に拡大しています。中国の国民医療費20京5,000兆人民元(RMB)に向けた歩みはデジタルファーストのケアパスウェイを組み込み、ITベンダーにAIトリアージ、自動コーディング、支払い査定を単一スタックにパッケージ化することを促しています。テレメディシンサプライヤーがかつてスタンドアロンアプリとして位置づけられていたものが、今やフルサイクルの臨床プラットフォームを販売するようになったため、ヘルスケアITプロバイダー市場はその恩恵を受けています。

米国統合デリバリーネットワーク(IDN)の支出を促進するサイバーセキュリティ義務

2024年のChange Healthcareの侵害は150億件のトランザクションを混乱させ、年次セキュリティ監査とゼロトラスト展開を義務付ける規制の波を引き起こしました。予算は再配分され、新規支出の半分がサイバー防衛に充てられています。ランサムウェアの被害を最も受けた農村施設は、Microsoftのセクター固有プログラムを通じて補助金付きの評価を受けています。ベンダーにとって、エンドポイント監視、AIガバナンス、医療モノのインターネット(IoMT)保護をコアプラットフォームに統合することはもはや任意ではなく、営業の入り口となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北米における農村病院の設備投資予算凍結 | -1.7% | 北米農村市場 | 短期(2年以内) |

| 欧州連合(EU)における多国籍クラウド展開を遅らせるデータローカライゼーション規制 | -1.2% | 欧州、規制の波及はグローバル | 中期(2〜4年) |

| 日本における臨床医のワークフロー変更への根強い抵抗 | -0.8% | 日本、東アジアへの文化的影響 | 長期(4年以上) |

| 新興市場におけるHL7-FHIR認定ITタレントの不足 | -1.1% | 新興市場、アジア太平洋地域のスキルギャップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米における農村病院の設備投資予算凍結

米国の農村病院の半数が営業赤字を抱えており、748施設が閉鎖リスクにさらされ、裁量的なIT支出が滞っています。最高情報責任者(CIO)は必須のアップグレードのみに購入を限定し、AI豊富な機能はウィッシュリストに留まっています。低コストのクラウド電子健康記録(EHR)が部分的な回避策を提供する一方、農村緊急病院補助金などの連邦支援策が発効するまでプレミアムソリューションの成長は鈍化します。ヘルスケアITプロバイダー市場にとって、このマイナス要因は北米の力強い拡大を抑制しています。

欧州連合(EU)における多国籍クラウド展開を遅らせるデータローカライゼーション規制

フランスのHDS認証はブロック内のデータストレージと公開転送マッピングを要求し、米国のベンダーに地域データセンターとコンプライアンス層の追加を強いています。ドイツのC5フレームワークはさらに別の監査層を追加します。その結果生じる遅延は実装コストを引き上げ、欧州に本社を置くプロバイダーを有利にし、グローバルクラウドサプライヤーの短期収益を削減します。分析クラスターが国境を越えられない場合、規模の経済が損なわれるものの、ハイブリッド展開が妥協点として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォーム統合を牽引

サービスは2025年の収益の56.88%を占め、医療システムがターンキー展開、ワークフロー再設計、マネージドアップデートを求めたためです。このシェアは、コンポーネント別のヘルスケアITプロバイダー市場規模の最大のスライスに相当します。継続的な人材不足により、プロバイダーは社内ITチームを拡大するのではなく、システムメンテナンス、サイバー強化、レポートカスタマイズをアウトソーシングしています。ベンダーは成果ベースの条件で契約を魅力的にし、再入院回避と患者アクセス指標に手数料を連動させています。しかし、製品はAI対応エッジサーバーとコアの電子健康記録(EHR)を混乱させることなく専門機能を提供するSaaSモジュールに支えられ、13.02%のCAGRで成長を牽引しています。サービスコンサルタントが独自ソフトウェアをクロスセルすることで収益源を融合し、顧客の粘着性を高めるため、ヘルスケアITプロバイダー市場は恩恵を受けています。

Epic Systemsが立ち上げた第二世代の企業資源計画(ERP)スイートは、サービスの専門知識が隣接する製品ラインナップへと変容する方法を示しています。一方、PhilipsはAWSとのパートナーシップを活用して130万台のIoTデバイスを接続し、クラウド対応ハードウェアのプルスルー効果を実証しています。統合の深さが競争上の差別化要因となっており、ヘルスケアITプロバイダー産業は、ソフトウェアのアップグレードと24時間365日のプロフェッショナルサービスを組み合わせられるベンダーをますます評価しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:統合が医療機器コンバージェンスをリード

病院インターフェースとコア電子健康記録(EHR)接続は2025年の収益の40.22%を占め、臨床生産性におけるデータ流動性の中心的役割を強調しています。しかし、ベッドサイドモニター、輸液ポンプ、画像スキャナーがリアルタイムのバイタルサインをカルテシステムに送り込むにつれ、医療機器統合は11.74%のCAGRで成長しています。AIアルゴリズムがストリーミング信号の上にアラートを重ねることで成長が加速し、回顧的レビューから積極的介入へと移行しています。テレヘルスおよびモバイルヘルスのスイートも同じデータの波に乗り、2026年までに米国の受診の最大30%を処理すると予測されています。ヘルスケアITプロバイダー市場は、サイロ化された機能特化型アプリから、文書化、画像診断、請求、遠隔ケアにまたがるエコシステムプラットフォームへとシフトしています。

PACSおよびVNAプラットフォームは統合が進んでおり、GE Centricityが32%のシェアでリードし、Sectraがユーザー満足度チャートのトップに立っています。収益サイクルモジュールも進化しています。Ambience Healthcareなどの新興AI文書化ベンダーは2億4,300万米ドルを調達してアンビエント会話を文字起こしし、ニッチなイノベーターがより広いヘルスケアITプロバイダー市場を活用する方法を示しています。

展開形態別:ハイブリッドモデルが勢いを増す

オンプレミス環境は2025年も61.70%のシェアを保持しており、これは主に埋没コストのデータセンターと大規模移行を制約するデータ主権指令によるものです。このセグメントは現在、ヘルスケアITプロバイダー市場シェアの最大のスライスを占めています。しかし、最高情報責任者(CIO)がコスト弾力性とAIワークロード対応を優先するにつれ、クラウドベースの展開は12.18%のCAGRで成長しています。ハイブリッド構成は均衡モデルとして台頭し、非個人健康情報(PHI)ワークロードをハイパースケーラーに移行しながら、規制対象データセットをローカルプライベートクラウドに保持しています。ベンダーは、混在環境全体でバックアップ、ポリシーコンプライアンス、迅速な災害復旧を調整するシングルペイン管理コンソールで対応しています。

PhilipsのAWSへのピボットは、グローバルデバイスメーカーが134ペタバイトの画像データを36%低コストで管理するためにクラウドを採用する方法を示しています。GE HealthCareのAWSとの生成AI(ジェネレーティブAI)パートナーシップは、クラウド導入を促進するコンピューティングへの需要を強調しています。ヘルスケアITプロバイダー産業において、柔軟な展開オプションを提供できないベンダーはパイプラインが細くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が成長を支え、画像診断センターが加速

病院・クリニックは2025年の収益の63.55%を提供しており、エンタープライズ全体のプラットフォーム取引とバンドルサービスに対する支配力を反映しています。このセグメントはエンドユーザーカテゴリー別のヘルスケアITプロバイダー市場規模への最大の貢献を占めています。診断・画像診断センターは、外来処置の移行とAI対応放射線分析がスループットを向上させながら専門医の作業負荷を抑制するため、11.86%のCAGRで全体成長を上回っています。外来センターと支払者組織は、価値基盤型ケアが統合された支払者・プロバイダーデータループを要求するにつれ、多様性を加えています。

農村施設は薬剤のドローン配送とモバイルテレヘルスハブを先駆けて臨床医不足を補い、モジュール式で低オーバーヘッドのITバンドルのニッチを開いています。支払者はリスクを層別化し、社会的決定要因への介入を引き起こす集団健康管理エンジンに投資し、請求処理をケアコーディネーション指標に合わせています。これらのトレンドは総じて、資本サイクルが変動する中でもヘルスケアITプロバイダー市場がセグメント全体の勢いを維持することを確保しています。

地域分析

北米はEpic Systemsの病院電子健康記録(EHR)フットプリントとChange Healthcare侵害後の大規模なサイバーセキュリティ支出を背景に、2025年の収益の43.10%を提供しました。TEFCA接続とAI支援臨床意思決定支援に対する連邦インセンティブが需要を高く維持しています。しかし、農村施設の財政難は地域的な亀裂を生み出し、それ以外は堅調な成長を抑制し、時にはアドレス可能なヘルスケアITプロバイダー市場を狭めています。

アジア太平洋地域は最速の14.11%のCAGRを記録しており、中国の20京5,000兆人民元(RMB)の医療費軌道と、バーチャル診察を主流化する支払い同等性テレヘルス規則に牽引されています。タイのキオスクネットワークとインドの保険資金によるAI音声プラットフォームが農村部のアクセスを拡大し、日本はAI支援慢性疾患診断をパイロット展開しています。これらのドライバーはプロバイダーの購買習慣を再形成し、対面とバーチャルの両モダリティにまたがれるプラットフォームへの資本を集めています。

欧州は機会と複雑さのバランスを取っています。健康データスペース構想は国境を越えた相互運用性を約束していますが、フランスのHDSとドイツのC5規則が展開のハードルを引き上げ、コストを膨らませ、販売サイクルを長引かせています。対照的に、中東市場は長期的な近代化資金を授与しています。サウジアラビアのSEHAバーチャル病院は現在200サイトを結び、年間40万人の患者を治療しており、次世代プラットフォームのショーケースとなっています。これらの地域の動向は総じて、ヘルスケアITプロバイダー市場のグローバルな広がりを確認しながら、地域の政策がデジタルヘルスのタイムラインを加速または減速させる方法を浮き彫りにしています。

競合環境

Epic Systemsの相互運用性の堀は176病院を追加することで広がり、同期間に74サイトを失ったOracle Healthを凌駕しています。Epic Systemsはコアカルテに新しい企業資源計画(ERP)、収益サイクル、アンビエント文書化モジュールを組み合わせ、クライアントがスケジューリングからサプライチェーンまで一社完結の道筋を見出せるようにしています。Oracleはクラウドネイティブ分析で対抗していますが、ユーザーから報告された収益サイクルのギャップが更新を妨げています。MEDITECHは全国的な医療情報交換(HIE)ネットワーク展開を通じて地位を確立し、中堅ベンダーがオープンエクスチェンジの俊敏性で競争できる方法を示しています。

投資はニッチな破壊者に流れています。Ambience Healthcareの2億4,300万米ドルのシリーズCは、Cleveland ClinicとUCSFの医師から高く評価されるアンビエントリスニング技術を支援し、燃え尽き症候群対策自動化に対するプロバイダーの需要を示しています。ONRADによるDirect Radiologyの買収は最大の独立テレラジオロジー会社を生み出し、専門画像診断におけるロールアップ戦略を示しています。クラウドアライアンスもこの分野を形成しており、PhilipsとGE HealthCareはともにコンピューティング集約型AIプロダクトラインのためにAWSと連携しています。

全体として、ヘルスケアITプロバイダー市場は適度に集中しています。上位5社の合計シェアは60%をわずかに上回り、中型専門企業がドメインニッチを開拓する余地を残しています。パートナーシップ、成果ベースの契約、AI統合速度が、取引選択において純粋な機能の幅を上回るようになっており、持続的なイノベーション主導の競争の舞台を整えています。

ヘルスケアITプロバイダー産業リーダー

Allscripts Healthcare Solutions

Oracle(Cerner Corporation)

Siemens Healthineers

General Electric Company(GE Healthcare)

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Epic Systemsは、OracleおよびWorkdayと競合するヘルスケア特化型ERPスイートを発表しました。

- 2025年3月:Philipsは、134ペタバイトのデータを36%低コストで管理する優先クラウドプロバイダーとしてAWSを選択しました。

- 2025年1月:ONRADがDirect Radiologyを買収し、米国最大の独立テレラジオロジーグループを形成しました。

グローバルヘルスケアITプロバイダー市場レポートの範囲

ヘルスケアITプロバイダーは、多様化した病院管理、医療保険施設の改善、公私立病院インフラの改革を支援します。

ヘルスケアITプロバイダー市場は、ビジネスセグメント(検査情報システム(LIS)、放射線情報システム(RIS)、心臓血管情報システム(CVIS)、電子健康記録(EHR)、テレメディシン、臨床意思決定支援システム(CDSS)、画像保存通信システム(PACS)&ベンダーニュートラルアーカイブ(VNA)、その他のビジネスセグメント)、コンポーネント(ソフトウェア、ハードウェア、サービス)、デリバリーモード(オンプレミスおよびクラウドベース)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額を百万米ドルで提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 電子健康記録(EHR) |

| 収益サイクル管理(RCM) |

| 画像保存通信システム(PACS) |

| テレヘルス&モバイルヘルス |

| 臨床意思決定支援(CDS)&AI診断 |

| 集団健康管理(PHM) |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 病院・統合デリバリーネットワーク(IDN) |

| 外来ケアセンター |

| 診断・画像診断センター |

| 支払者・保険会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 電子健康記録(EHR) | |

| 収益サイクル管理(RCM) | ||

| 画像保存通信システム(PACS) | ||

| テレヘルス&モバイルヘルス | ||

| 臨床意思決定支援(CDS)&AI診断 | ||

| 集団健康管理(PHM) | ||

| 展開形態別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院・統合デリバリーネットワーク(IDN) | |

| 外来ケアセンター | ||

| 診断・画像診断センター | ||

| 支払者・保険会社 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のヘルスケアITプロバイダー市場規模はどのくらいですか?

ヘルスケアITプロバイダー市場規模は2026年に64億9,000万米ドルで、2031年までに112億8,000万米ドルに達すると予測されています。

2031年までのヘルスケアITプロバイダーソリューションに予測されるCAGRはどのくらいですか?

市場は2026年から2031年の間に11.68%のCAGRを記録すると予想されています。

どのコンポーネントセグメントが最も多くの収益を生み出していますか?

サービスは2025年の収益の56.88%を占めており、病院がターンキー統合と継続的サポートを好むためです。

どの地域が最も速く成長していますか?

アジア太平洋地域は、診療報酬改革と大規模なデジタルヘルス資金を背景に14.11%のCAGRで成長しています。

プロバイダー間でクラウド導入はどのようにトレンドしていますか?

クラウドベースの展開は、プロバイダーが分析ワークロードをハイパースケーラーにシフトしながらコンプライアンスのために一部のデータをオンプレミスに保持するにつれ、12.18%のCAGRで成長しています。

最終更新日: