ヘルスケアマネジメントサービス組織市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

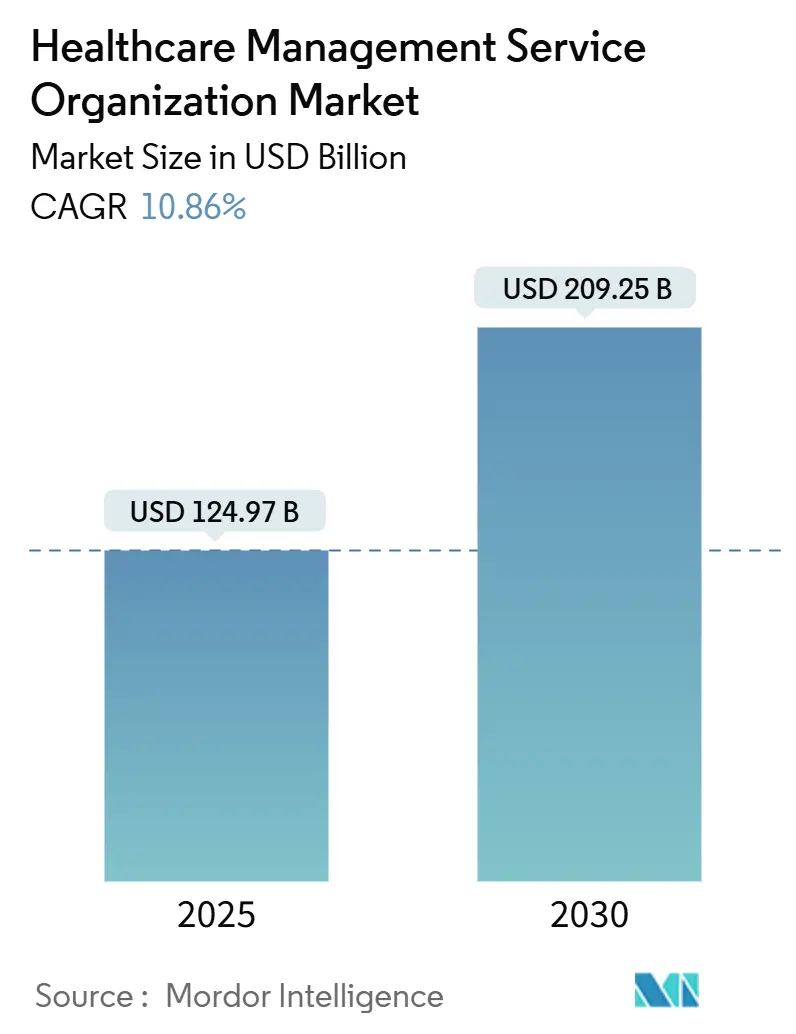

| 市場規模 (2025) | 124.97 十億米ドル |

| 市場規模 (2030) | 209.25 十億米ドル |

| 成長率 (2025 - 2030) | 10.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアマネジメントサービス組織市場分析

ヘルスケアマネジメントサービス組織市場規模は2025年に1,249億7,000万米ドルとなり、予測期間中に10.86%のCAGRを記録して2030年までに2,092億5,000万米ドルへ拡大する見通しです。医師グループが出来高払いから、質・費用効率・リスク管理を評価する価値基準型契約へ移行するにつれ、需要は加速しています。プライベートエクイティによる資金調達が統合を促進し、データ駆動型プラットフォームが収益サイクルの資金回収遅延を短縮し、最前線スタッフへの規制上の賃上げが非臨床業務のアウトソーシング需要を高めています。北米はメディケア共有貯蓄プログラムの拡大によりリードを維持し、アジア太平洋地域はインフラ整備と革新促進政策により成長ペースを上げています。AI対応の請求拒否防止、専門分野特化型の運営モデル、医療法人規制違反を防ぐコンプライアンスサービスをめぐる競争が激化しています。

主要レポートのポイント

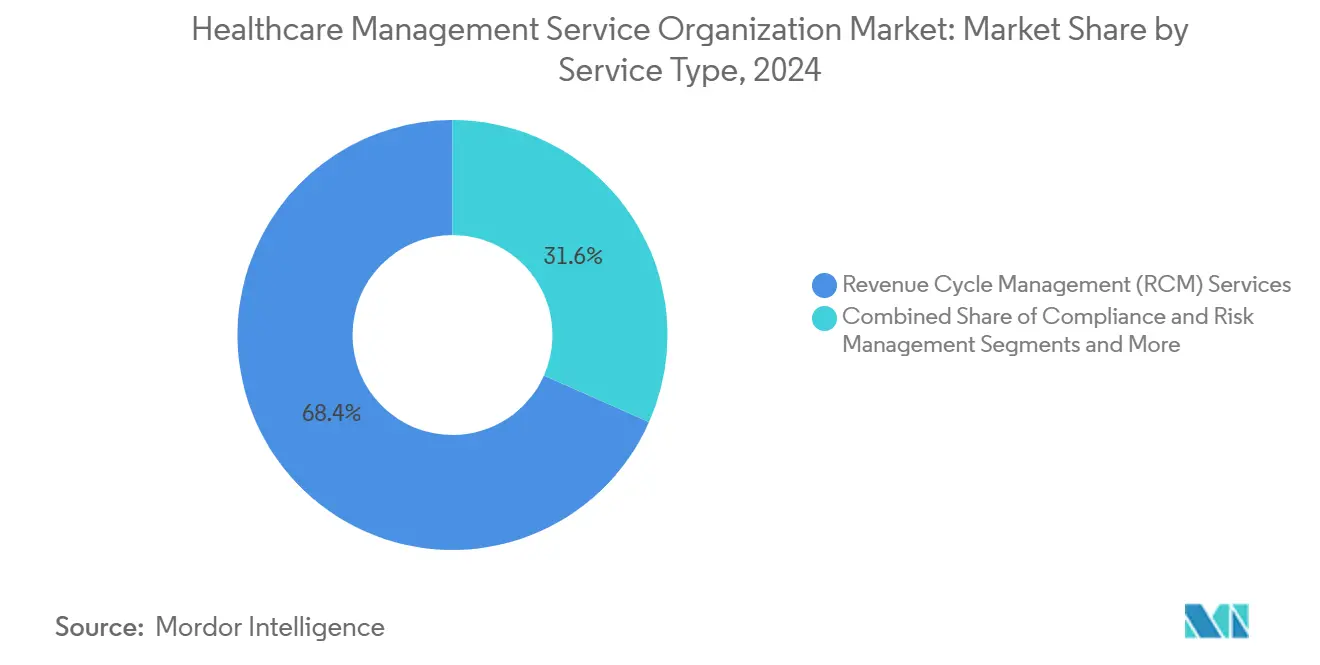

- サービスタイプ別では、収益サイクル管理が2024年に68.36%のシェアでリードし、AI対応の請求拒否管理は2030年までに11.23%のCAGRを記録しました。

- 所有モデル別では、プライベートエクイティ支援のMSOが2024年のヘルスケアマネジメントサービス組織市場シェアの39.58%を占め、2030年まで11.74%のCAGRで拡大しています。

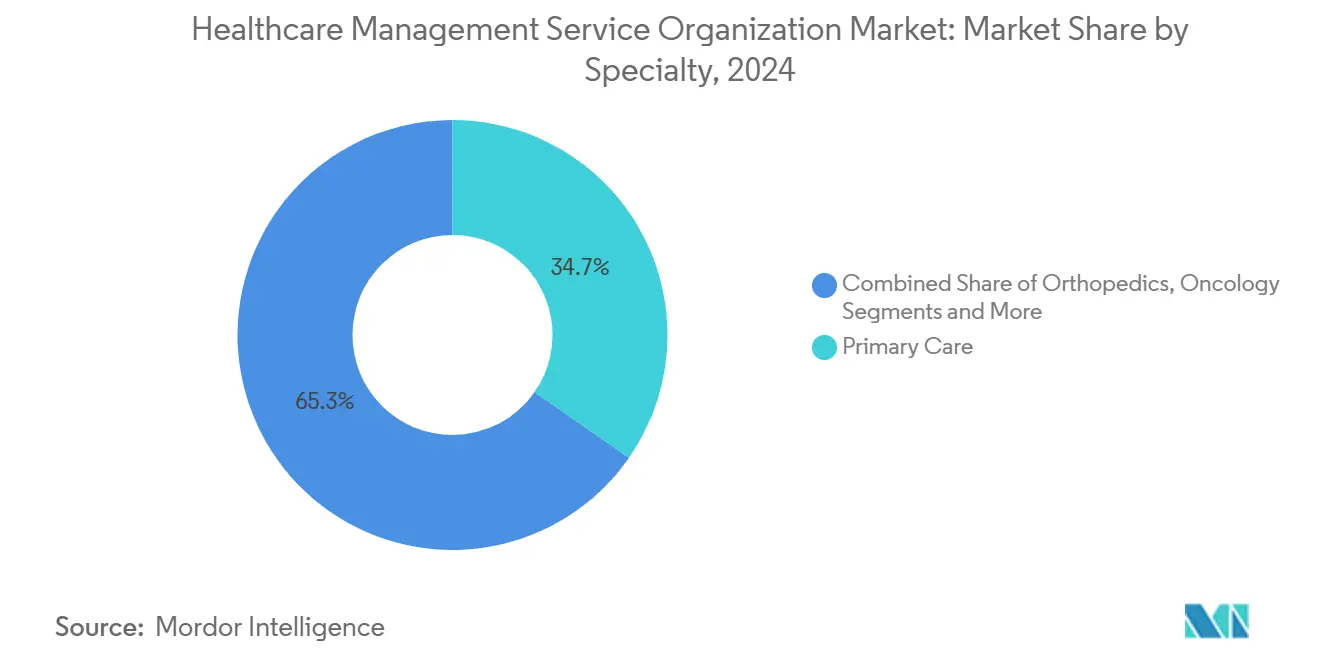

- 専門分野別では、プライマリケアが2024年のヘルスケアマネジメントサービス組織市場規模の34.67%を占め、整形外科は2030年まで9.46%のCAGRで拡大する見込みです。

- 診療規模別では、中規模診療が2024年に43.55%のシェアを獲得し、大規模診療は10.78%のCAGRで成長すると予測されています。

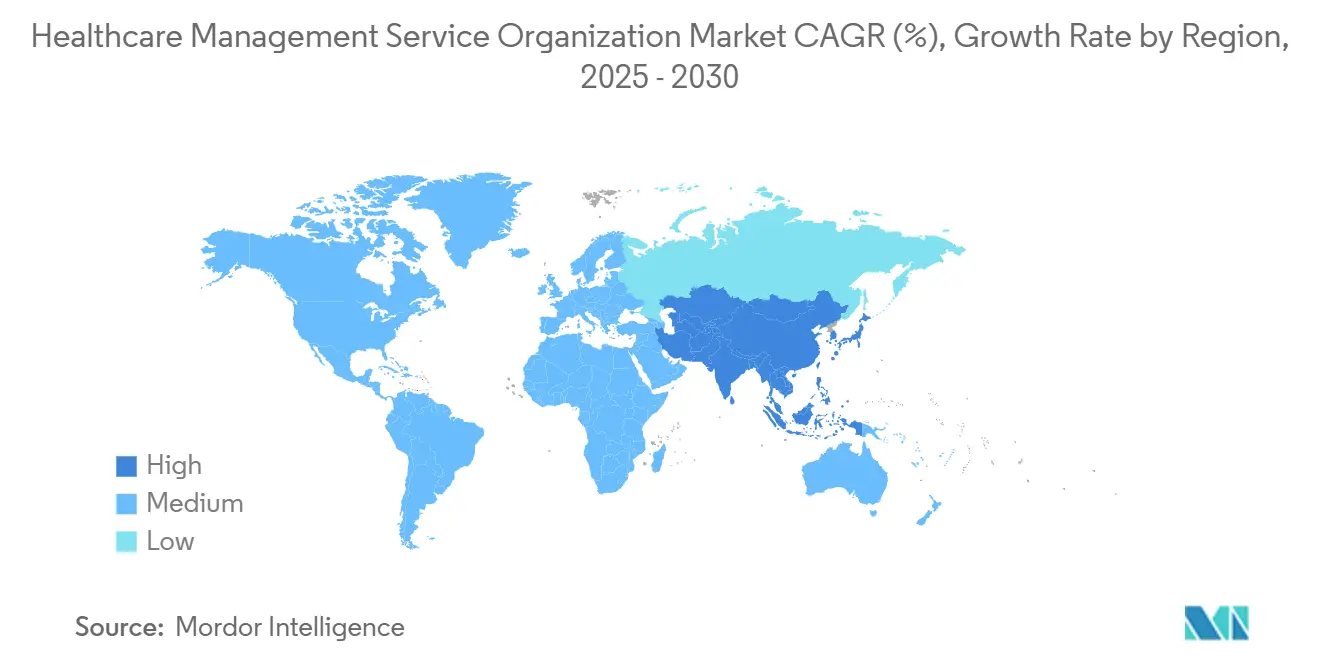

- 地域別では、北米が2024年に49.77%のシェアを維持し、アジア太平洋地域は2030年まで最高の9.62%のCAGRを記録する見込みです。

グローバルヘルスケアマネジメントサービス組織市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管理業務のアウトソーシングを 促進するコスト圧力 | +2.1% | グローバル、北米・欧州で最大 | 中期(2〜4年) |

| 分析・RCM専門知識を必要とする 価値基準型ケアモデルへの移行 | +2.8% | 北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 医師診療の統合および プライベートエクイティ投資の増加 | +1.9% | 北米・欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| MSO内のAI駆動型プロアクティブ 請求拒否管理プラットフォーム | +1.7% | グローバル、北米主導 | 中期(2〜4年) |

| 認定主導型の 専門分野特化MSOモデル | +1.2% | 北米・欧州 | 長期(4年以上) |

| MSOサービス範囲を拡大する 遠隔医療・遠隔患者モニタリングの統合 | +1.4% | グローバル、パンデミック後の採用加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管理業務のアウトソーシングを促進するコスト圧力

カリフォルニア州がヘルスケア従事者に対して25米ドルの最低賃金を義務付けたことを受け、看護師の賃金は2025年に4%上昇し、独立グループの利益率を圧迫する政策転換となっています。経営幹部は人件費を最大の業務課題として位置付け、請求・スケジューリング・サプライチェーンサービスを規模の経済で集約するMSOとの提携を推進しています。共有サービスセンターは固定費を削減し、医師の自律性を維持し、州の賃金法令への準拠を確保します。ヘルスケアマネジメントサービス組織市場は、患者数に応じて調整されるサブスクリプションモデルで人事・収益サイクル・調達をバンドル提供することで対応しています。労働インフレが続く中、アウトソーシングによる管理サポートは不可欠となり、二桁台のサービス採用率を強化しています。

分析・RCM専門知識を必要とする価値基準型ケアモデルへの移行

メディケア共有貯蓄プログラムは2024年に480のACOに拡大し、1,080万人の受益者にサービスを提供しています。[1]CMS広報室、「2025年度メディケア医師報酬スケジュール最終規則 – メディケア共有貯蓄プログラム規定」、メディケア・メディケイドサービスセンター、cms.gov 2025年に導入された新たな医療公平性ベンチマークと前払い貯蓄オプションは、小規模診療が単独では対応できないデータ追跡の複雑性を高めています。MSOはクラウド分析、リスク層別化、品質報告を提供し、臨床指標と財務指標をほぼリアルタイムで連携させます。そのツールは先進プライマリケアの新しいHCPCSコードを取得し、医師がボーナスプールの資格を得るのを支援します。支払者がより多くの資金を双方向リスクに移行させるにつれ、ケアコーディネーションソフトウェアと予測収益サイクルエンジンを融合させたMSOが複数年にわたる粘着性の高い契約を獲得します。この進化により、ヘルスケアマネジメントサービス組織市場は価値基準型事業ラインの業務基盤として確立されています。

医師診療の統合およびプライベートエクイティ投資の増加

医師グループのプライベートエクイティによる買収は10年間で増加しました。新たな資本は、MSOがコーディング・調達・ITを数百拠点にわたって標準化する複数州にまたがるロールアップを資金調達しています。Astrana Healthによる7億4,500万米ドルのProspect Health買収は61万人の会員を追加し、ターンキー管理システムを持つ企業が規模の経済の恩恵を受けることを示しています。しかし一部の規制当局は反発しており、オレゴン州上院法案951は医師以外による臨床判断の管理を制限し、MSOが医師の自律性を維持するガバナンスモデルを構築することを促しています。このバランスの取れたポジショニングにより、完全売却を拒否しながらも企業インフラを必要とする診療の対象基盤が拡大しています。

MSO内のAI駆動型プロアクティブ請求拒否管理プラットフォーム

請求拒否率は2024年に11%に上昇し、医療提供者は異議申し立てに197億米ドルのコストを費やしました。[2]Todd Shryock、「人工知能による請求拒否管理の革新」、Medical Economics、medicaleconomics.com 病院のほぼ半数がすでに収益サイクルのワークフローにAIを組み込み、平均支払い遅延を90日から40日に短縮しています。[3]Paul Barr、「AIが収益サイクル管理を改善する3つの方法」、米国病院協会、aha.org MSOは機械学習モデルを展開し、提出前に高リスク請求にフラグを立て、事前承認フォームを自動入力し、インテリジェントな異議申し立てを調整します。節約された資金は集団健康管理への臨床資本として活用され、燃え尽き症候群の軽減により請求スタッフの離職率が低下します。これらの差別化された機能は、ヘルスケアマネジメントサービス組織市場において最も急成長している収益源を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療法人規制・反キックバック コンプライアンスに対する規制上の精査 | -1.8% | 北米が主要、州レベルの差異あり | 長期(4年以上) |

| アウトソーシングシステムにおける データプライバシーおよびサイバーセキュリティリスク | -1.3% | グローバル、規制市場で高まり | 中期(2〜4年) |

| 高賃金地域でMSOの マージン優位性を侵食する人件費インフレ | -1.1% | 北米・欧州、都市部 | 短期(2年以内) |

| 契約解除を引き起こす 第三者所有モデルへの医師の懐疑心 | -0.9% | 北米、他地域でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療法人規制・反キックバックコンプライアンスに対する規制上の精査

オレゴン州の新法は診療における医師の過半数所有を義務付け、臨床判断に対するMSOの影響力を制限しています。カリフォルニア州の裁判所は、経営会社が財務と人事を管理できる「フレンドリーPC」モデルに疑問を呈しています。2025年に公表された連邦OIGガイダンスは、アウトソーシングベンダーに対して文書化されたリスク監査、請求整合性レビュー、内部告発ホットラインを義務付けています。コンプライアンスコストが上昇し、複数州への拡大が遅れ、MSOは専門的な法務・監査・ガバナンス機能への投資を余儀なくされています。

アウトソーシングシステムにおけるデータプライバシーおよびサイバーセキュリティリスク

ヘルスケア分野では2024年に677件の重大な情報漏洩が発生し、1億8,240万件の記録が流出しました。そのうち3分の1はMSOなどのビジネスアソシエイトに起因しています。WPS MACの情報漏洩だけでも、MOVEit転送ソフトウェアを通じて約95万人のメディケア受益者が被害を受けました。保険会社と医療提供者はゼロトラストアーキテクチャ、AI駆動型脅威分析、サイバーリスク共有条項を要求するようになっています。MSOにとって、セキュリティ強化への支出は新たな料金モデルがコストを回収するまで営業利益率を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:収益サイクルプラットフォームが成長とクロスセルの幅を支える

収益サイクル管理は2024年のヘルスケアマネジメントサービス組織市場シェアの68.36%を占め、11%の請求拒否率と197億米ドルの異議申し立てコストを背景に、医療提供者がマージン保護を急ぐ状況を反映しています。このラインにおけるAI対応の請求拒否監視は2030年まで11.23%のCAGRを記録すると予測され、他のすべてのサービス分野を上回っています。契約上バンドルされたモジュールには現在、請求キャプチャ監査、契約モデリング、患者支払いプランが追加され、診療レベルでのウォレットシェアを拡大し、ベンダーの分散を削減しています。

診療・業務管理、コンプライアンス・リスク管理、IT・電子健康記録・サイバーセキュリティ、人材・人事、サプライチェーンサービスが残りのヘルスケアマネジメントサービス組織市場規模を形成し、2024年に記録された看護師賃金インフレと677件のサイバー侵害によって引き起こされた同じアウトソーシングの波に乗っています。人材管理サブスクリプションは年間4%の賃金上昇を緩和し、ゼロトラストセキュリティの刷新は支払者の監査要件を満たします。クロスセルのリズムにより、多角化したベンダーは管理上の回復力においてワンストップパートナーとして価格を維持できるポジションを確立しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

所有モデル別:プライベートエクイティプラットフォームが資本を支配するが政策上の逆風に直面

プライベートエクイティ支援の組織は2024年のヘルスケアマネジメントサービス組織市場シェアの39.58%を占め、ロールアップレバレッジと複数州にわたるテクノロジー展開により11.74%のCAGRを見込んでいます。Astrana Healthによる7億4,500万米ドルのProspect Health買収などの大型案件は、分析・契約プラットフォームを急速に拡大する規模追求型の資本フローを示しています。

医師所有、病院系列、支払者支援のMSOがヘルスケアマネジメントサービス組織市場規模の残りを分け合い、それぞれ異なる価値レバーを強調しています。医師主導モデルはオレゴン州の医療法人規制法令によって強調されるテーマである臨床自律性を重視し、病院システムはMSOを統合して低下する施設マージンを安定させます。WellvanaのCVS買収などの支払者主導の参入者は、請求データを活用して総コスト契約を誘導します。長期的なシェアの軌跡は、ガバナンスの透明性と、州の反キックバック規制を引き起こすことなく下方リスクを共同管理する能力にかかっています。

専門分野別:プライマリケアの規模と整形外科の加速

プライマリケアは2024年のヘルスケアマネジメントサービス組織市場規模の34.67%を生み出し、1,080万人をカバーする480のメディケア共有貯蓄ACOと先進プライマリケアの新しいHCPCSコードに支えられています。このセグメントの深さは、品質ボーナスと双方向リスクプールに結びついた長期MSO契約を支える予測可能な患者パネルを提供します。

整形外科MSOは9.46%のCAGRで成長をリードし、バンドル支払い認定とインプラントコストの透明性を活用して支払者プレミアムを引き出しています。腫瘍科、消化器科、行動健康がそれに続き、それぞれ専門的なコーディング、レジストリ報告、アウトカム分析を必要としています。専門分野の多様化は診療報酬の変動をヘッジし、複数ラインのベンダーが獲得するヘルスケアマネジメントサービス組織市場シェアの合計を引き上げ、クロスリファーラルの相乗効果を高めます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

診療規模別:中規模グループが現在主導、大規模グループが最速で拡大

医師6〜25名の中規模診療は2024年のヘルスケアマネジメントサービス組織市場シェアの43.55%を支配し、フルスイートのアウトソーシングを採用するためのリソースの深さと機動的なガバナンスのバランスを取っています。通常は収益サイクルモジュールから始め、コンプライアンス・人事・電子健康記録の最適化を重ねることで、安定した複数年の更新を生み出しています。

医師26名以上の大規模診療は、規模の経済が集中型分析と集団健康管理エンジンを有利にするため、2030年まで10.78%のCAGRで拡大すると予測されています。個人・小規模診療はコスト意識が高いものの、独立性を維持するためにモジュール型RCMと遠隔医療サポートを購入しています。ベンダーの価格帯とクラウド提供により参入障壁が低下し、各規模帯がヘルスケアマネジメントサービス組織市場規模の全体的な枠組みの中で対象可能な状態を維持しています。

地域分析

北米は2024年に49.77%のシェアを維持し、CMSのイノベーションモデル、洗練された支払者ミックス、最も深いプライベートエクイティ資本プールによって牽引されています。オレゴン州の医療法人規制制限とカリフォルニア州の賃金義務により、MSOは州ごとにガバナンスと労働戦略を調整することを余儀なくされていますが、メディケアのACOフレームワークは依然として堅調なサービス需要を支えています。

欧州は全体的な成長が緩やかですが、電子健康情報の相互運用性と成熟した単一支払者データセットから恩恵を受け、分析展開を効率化しています。MSOは地域の医師協同組合と提携し、ドイツの法定保険コーディング、英国のNHS調達規則、フランスのCPAM報告基準を乗り越えています。ブレグジット関連の不確実性が英国・EU間のクロスボーダー提供を複雑にし、ベンダーを国別ライセンスへと誘導しています。

アジア太平洋地域は最速の9.62%のCAGRを記録し、中国、インド、オーストラリアがデジタルヘルスと予防ケアネットワークへの資金を投入しています。グローバルな保険会社が遠隔モニタリングエコシステムを構築し、中国語・ヒンディー語・日本語でワークフローをローカライズできるMSOへの需要を高めています。日本の認知症ケア予算インセンティブからインドのアーユシュマン・バーラト診療報酬拡大まで、地域の政策実験が拡張可能なバックオフィスインフラを通じてのみ対応可能な新たなリスクプールを生み出しています。

競争環境

ヘルスケアマネジメントサービス組織市場には、数十億ドル規模の大企業とニッチな専門企業が混在しています。Optum Healthの2024年のサービス収益1,054億米ドルは、分析・薬局・ケア提供を一つの屋根の下に統合することの優位性を示しています。Kaiser PermanenteのRisant Health部門はCone Healthを買収し、1,100床を追加してマネージドケアの基盤を拡大しました。

中堅プレーヤーはテクノロジーパートナーシップを追求しており、athenahealth はMSOの請求エンジンと連携するAIスクライブとコーディングAPIを組み込んでいます。新規参入者は専門ニッチを収益化しており、例えば遠隔療法とソーシャルデターミナントリスクスコアリングのための分析を統合した行動健康ネットワークなどがあります。AIとサイバーセキュリティの要件が研究開発予算を膨らませる中、相互運用可能なプラットフォームと強固なコンプライアンス文化を持つ企業を対象とした非有機的な統合が激化する可能性があります。

競争上の動きは以下に集中しています:1)RCM・人材・ITをバンドルする水平的合併、2)支払者と医療提供者グループ間の垂直的提携、3)小規模診療のオンボーディング時間を短縮するクラウドネイティブスタートアップ。具体的なキャッシュフロー向上と規制リスク軽減を証明できるMSOは、価格感度の高い環境においても価格決定力を維持します。

ヘルスケアマネジメントサービス組織産業リーダー

UnitedHealth Group

R1 RCM

Privia Health

Agilon Health

Conifer Health Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:NeueHealthがNew Enterprise Associatesの関連会社による13億米ドルの買収を通じて非公開化に合意しました。

- 2024年12月:Kaiser PermanenteのRisant HealthがCone Healthの買収を完了し、ノースカロライナ州全体で1,100床を追加しました。

- 2024年11月:Astrana Healthがプロスペクトヘルスを7億4,500万米ドルで買収する確定契約に署名し、61万人の会員を吸収しました。

グローバルヘルスケアマネジメントサービス組織市場レポートの範囲

| 収益サイクル管理(RCM)サービス |

| 診療・業務管理 |

| コンプライアンス・リスク管理 |

| IT・電子健康記録・サイバーセキュリティサービス |

| 人材・人事サポート |

| サプライチェーン・調達 |

| 医師所有MSO |

| 病院系列MSO |

| プライベートエクイティ支援MSO |

| 支払者支援MSO |

| プライマリケア |

| 整形外科 |

| 腫瘍科 |

| 消化器科 |

| 行動健康 |

| 複数専門分野・その他 |

| 個人・小規模(医師1〜5名) |

| 中規模(医師6〜25名) |

| 大規模(医師26名以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 収益サイクル管理(RCM)サービス | |

| 診療・業務管理 | ||

| コンプライアンス・リスク管理 | ||

| IT・電子健康記録・サイバーセキュリティサービス | ||

| 人材・人事サポート | ||

| サプライチェーン・調達 | ||

| 所有モデル別 | 医師所有MSO | |

| 病院系列MSO | ||

| プライベートエクイティ支援MSO | ||

| 支払者支援MSO | ||

| 専門分野別 | プライマリケア | |

| 整形外科 | ||

| 腫瘍科 | ||

| 消化器科 | ||

| 行動健康 | ||

| 複数専門分野・その他 | ||

| 診療規模別 | 個人・小規模(医師1〜5名) | |

| 中規模(医師6〜25名) | ||

| 大規模(医師26名以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のヘルスケアマネジメントサービス組織市場の規模はどのくらいですか?

1,249億7,000万米ドルと評価されており、2030年までに2,092億5,000万米ドルに達すると予測されています。

アウトソーシングされたMSO契約を主導するサービスラインはどれですか?

収益サイクル管理が68.36%のシェアでリードしており、支払いサイクルを短縮するAI請求拒否防止エンジンによって牽引されています。

プライベートエクイティ支援のMSOが最も急速に成長している理由は何ですか?

資本へのアクセスにより、迅速な買収と分析プラットフォームへの投資が可能となり、2030年まで11.74%のCAGRを支えています。

MSOにとって最も急速な成長機会を提供する専門分野はどれですか?

バンドル支払い認定とインプラントコスト管理の恩恵を受ける整形外科が9.46%のCAGRを記録すると予測されています。

北米のMSOが直面する主要な規制リスクは何ですか?

オレゴン州上院法案951など、医師以外による臨床判断の管理を制限する州レベルの医療法人規制法。

サイバー脅威はMSOの調達決定にどのような影響を与えていますか?

記録的な情報漏洩件数により、医療提供者はゼロトラストアーキテクチャと、サイバーリスクの一部をベンダーに移転する契約条項を要求するようになっています。

最終更新日: