医療品質管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 3.97 十億米ドル |

| 成長率 (2026 - 2031) | 14.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

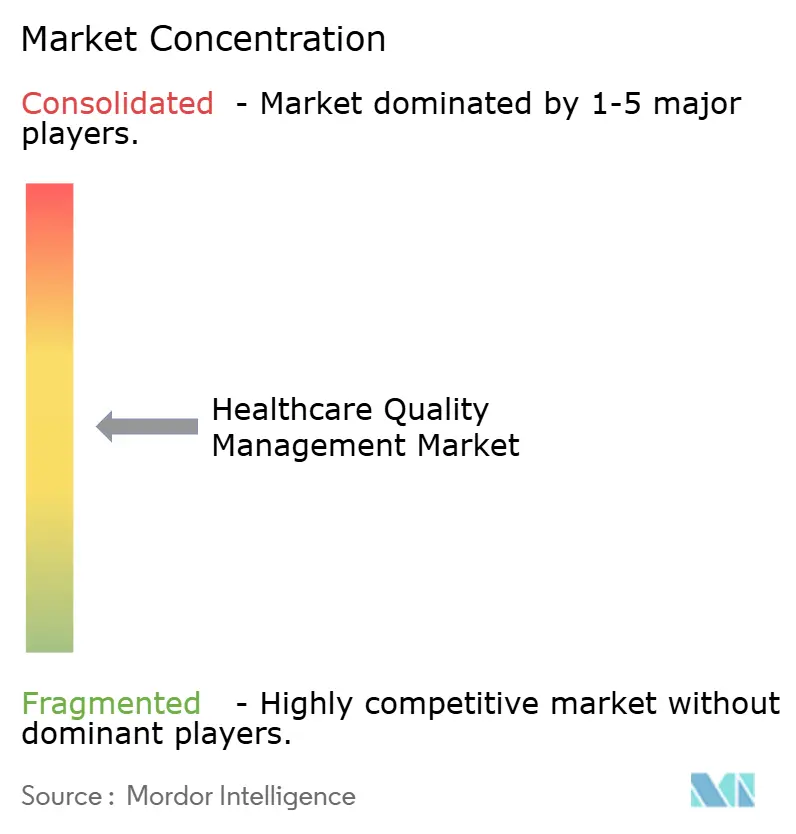

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療品質管理市場分析

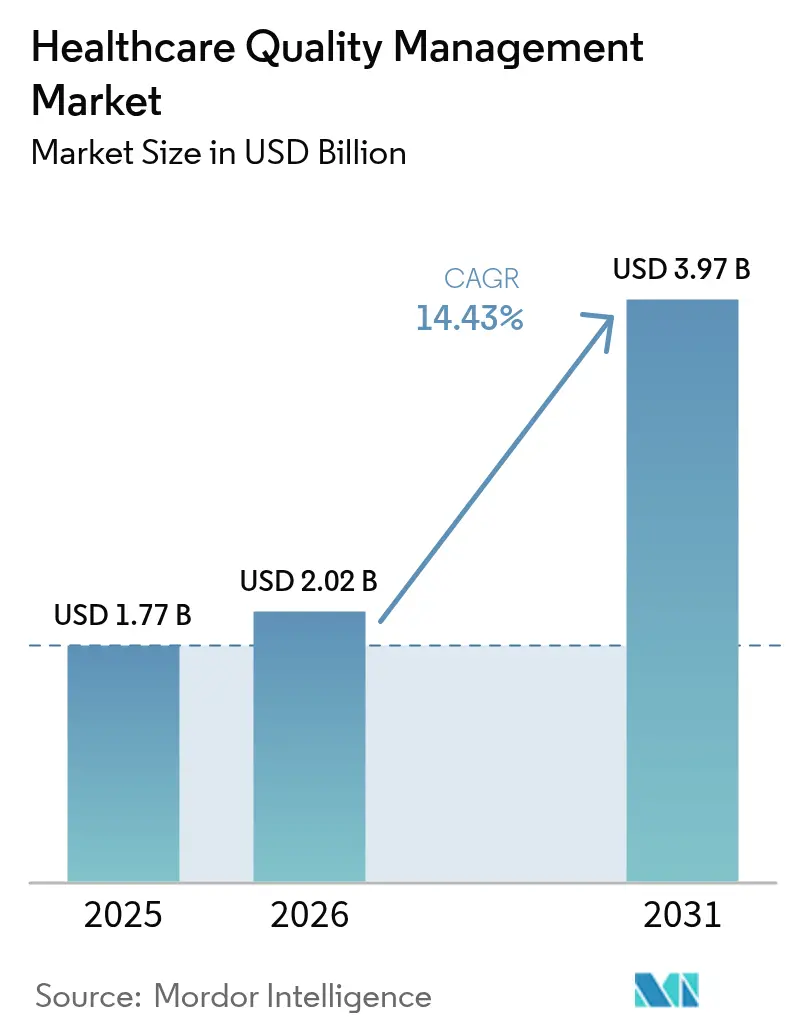

医療品質管理市場規模は2025年に17億7,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年には39億7,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 14.43%で成長すると推定されています。この急速な拡大は、遡及的なコンプライアンス報告から、臨床アウトカムと収益性を改善する予測型インテリジェンスプラットフォームへの移行を反映しています。電子臨床品質指標に関する義務の拡大、価値基盤型支払いモデルの普及、および構造化・非構造化医療データ量の増加が、プロバイダーとペイヤーに統合型分析スイートの導入を促しています。クラウド展開は、組織が資本支出をサブスクリプションモデルに切り替えることで迅速なスケーラビリティとサイバーレジリエンスの強化を実現できるため、現在主流となっています。AI対応の集団健康管理モジュールは、高リスクコホートの特定、ケアギャップの自動解消、再入院率の低減に貢献するとして普及が進んでいます。電子健康記録の既存ベンダーがAIネイティブ企業を買収またはパートナーシップを締結し、インストールベースを守りつつ高まる相互運用性要件に対応しようとする動きが活発化しており、競争の激化が続いています。

主要レポートのポイント

- ソフトウェアタイプ別では、ビジネスインテリジェンス&高度分析が2025年の医療品質管理市場シェアの34.12%を占めてトップとなり、集団健康品質管理は2031年までにCAGR 16.28%で拡大する見込みです。

- 提供モード別では、クラウドベースソリューションが2025年の医療品質管理市場規模の58.05%のシェアを占め、ウェブホスト型SaaSは2031年までにCAGR 15.63%で成長しています。

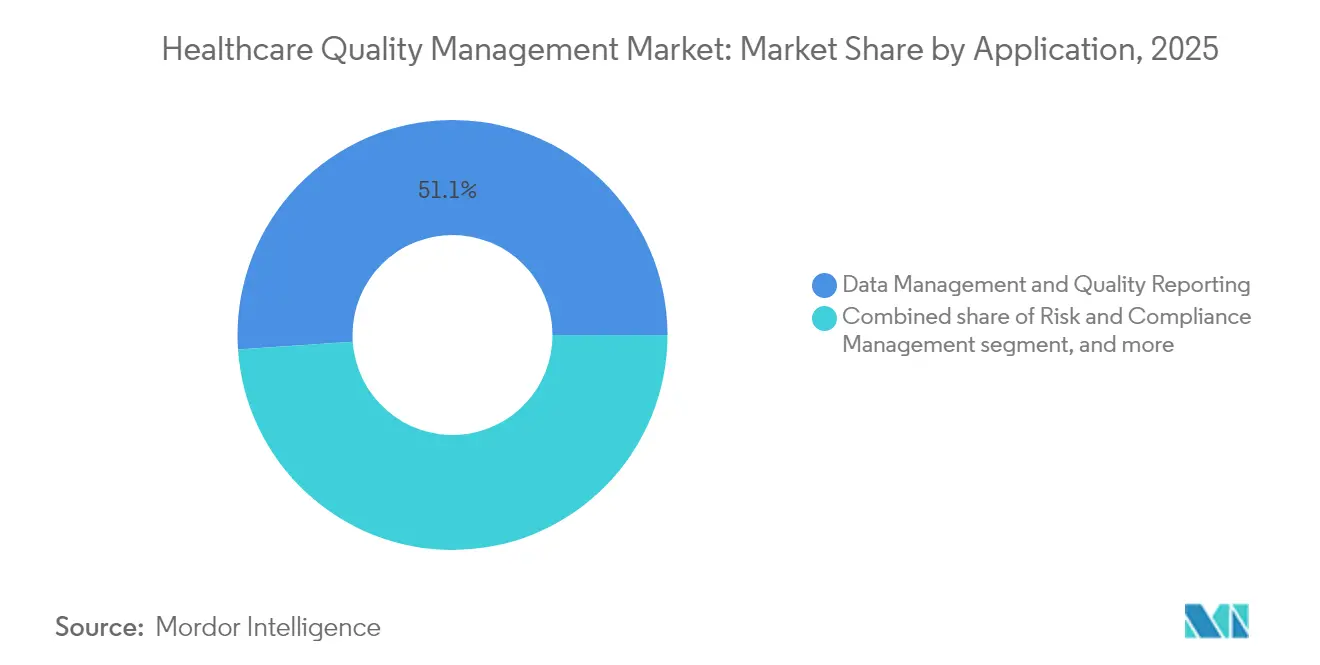

- アプリケーション別では、データ管理&品質報告が2025年の医療品質管理市場規模の51.08%を占め、アウトカム&コスト分析が2031年までにCAGR 16.07%で最も速く成長しています。

- エンドユーザー別では、病院&統合型デリバリーネットワークが2025年の医療品質管理市場シェアの60.89%を占め、ペイヤー&ACOは2026年~2031年にCAGR 17.33%が見込まれています。

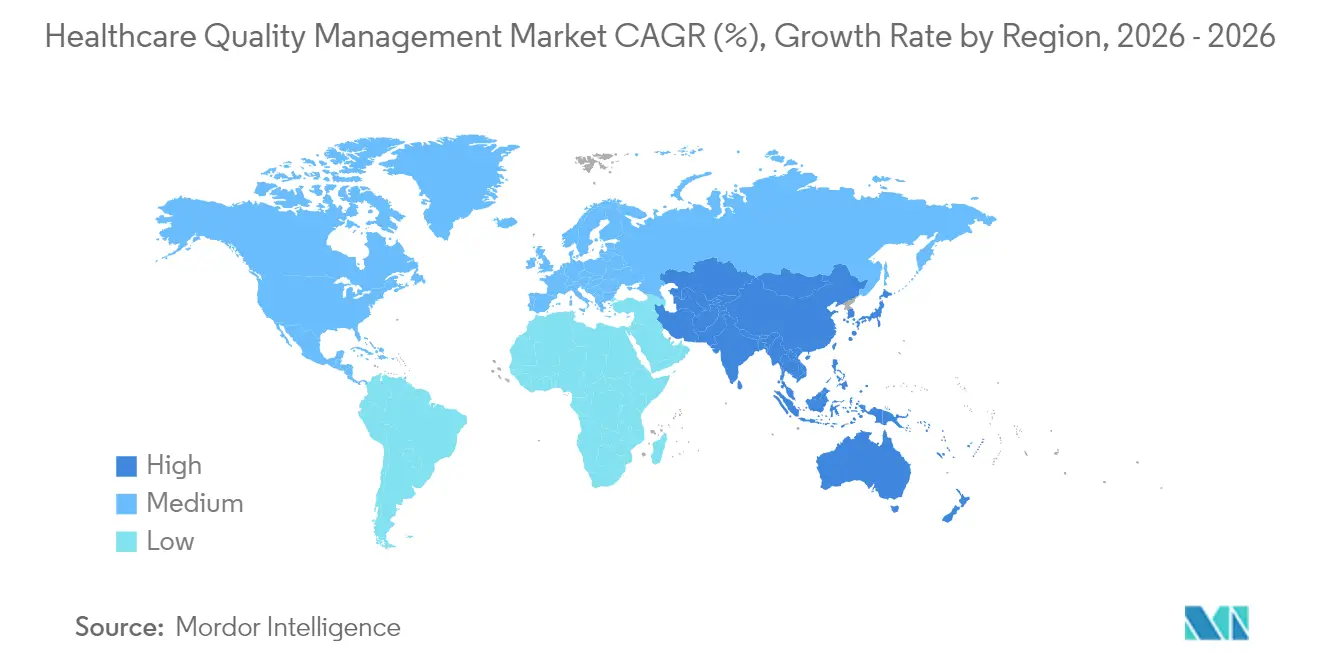

- 地域別では、北米が2025年に40.02%のシェアで引き続き優位を保っていますが、アジア太平洋地域は2031年までにCAGR 15.52%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヘルスケア品質管理市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 品質報告に関する政府の義務とインセンティブ | +3.2% | 北米とEUが主導;世界的な適用可能性 | 短期(2年以内) |

| 医療データ量と複雑性の急増 | +2.8% | 世界全体 | 中期(2年~4年) |

| 高齢化と慢性疾患の負担 | +2.1% | アジア太平洋地域が中心;北米とEUへの波及 | 長期(4年以上) |

| プロバイダーワークフローのデジタルトランスフォーメーション | +2.5% | 世界全体 | 中期(2年~4年) |

| 人工知能分析の進歩 | +3.1% | 北米とEU;アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 消費者の透明性とESG説明責任の台頭 | +1.8% | 北米とEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

品質報告に関する政府の義務とインセンティブ

規制当局は現在、診療報酬に財政的なアメとムチを組み込み、病院とアカウンタブルケア組織に報告の高度化を迫っています。メディケア&メディケイドサービスセンターは、アカウンタブルケアの品質指標を2025年の4件から2028年には11件に拡大する予定であり、手動のスプレッドシートを高リスクな負債に変えています[1]メディケア&メディケイドサービスセンター、「相互運用性促進プログラム」、cms.gov。6件の電子臨床品質指標の年次提出が支払い調整を決定するため、遅れをとる組織は最新プラットフォームへの移行を迫られています。これらのルールを無視する病院は、収益損失と価値基盤型プログラムからの除外の両方のリスクを負います。21世紀治療法は情報ブロッキングに対するペナルティを追加し、相互運用可能なデータフローを交渉の余地のない要件としています。その結果、エンドツーエンドの品質スイートへの投資は、裁量的予算から使命上不可欠な予算へと移行しています。

高齢化と慢性疾患の負担

非感染性疾患は世界の死亡者数の74%を占め、出来高払い医療の経済性を圧迫する多疾患合併の課題を生み出しています[2]アジア開発銀行、「アジア太平洋地域における非感染性疾患」、adb.org。アジア太平洋地域は最も重い人口動態的負荷を抱えており、プロバイダー間で縦断的なケアプランを調整する集団健康品質プラットフォームへの投資を促進しています。価値基盤型契約はアウトカムに対する財務的ダウンサイドリスクを課すため、積極的な疾病管理ダッシュボードが不可欠となっています。このようなシステムを導入した組織では、病院再入院率の低下と患者一人当たりのコスト削減が見られており、人口動態的圧力が今後10年にわたって持続的なプラットフォーム需要を促進していることを示しています。

人工知能分析の進歩

予測アルゴリズムはパイロットプロジェクトからエンタープライズ展開へと移行しており、病院は過去データとリアルタイムフィードを組み合わせて敗血症リスクや機器のダウンタイムを検知しています。Wolters KluwerのAI対応意思決定支援モジュールは、臨床医のルーティンに組み込まれたインテリジェンスの好例です。説明可能性は現在、連邦HTI-1規則の下で義務付けられており、ベンダーはアルゴリズムのロジックを平易な言語で提示するよう求められています。透明性の高いAIを導入したプロバイダーは、再入院率の大幅な低下と監査スコアの改善を報告しており、この技術が将来の成長において中枢的な役割を果たすことを裏付けています。

消費者の透明性とESG説明責任の台頭

患者は明確なアウトカム指標を求め、機関投資家は環境・社会・ガバナンスのパフォーマンスを審査しています。公開スコアカードと公平性重視のイニシアチブは、医療システムに品質指標の開示を迫っています。臨床、財務、および患者体験データを統合するプラットフォームは、そのため戦略的な重要性を増しています。長期的には、ESG主導の調達方針が、医療公平性への介入や炭素フットプリントに関する指標を収集・報告できるベンダーを優遇する可能性があります。

ヘルスケア品質管理市場の抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入・統合コスト | −2.1% | 世界全体;新興市場で最も顕著 | 短期(2年以内) |

| データセキュリティとプライバシーの懸念 | −1.8% | 世界全体;北米とEUで規制上の焦点 | 中期(2年~4年) |

| 相互運用性標準の欠如 | −1.5% | 世界全体 | 中期(2年~4年) |

| アルゴリズムバイアスと規制上の責任 | −1.2% | 北米とEU;アジア太平洋地域でも注目が高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

HIPAA セキュリティ改正だけで全国初年度コンプライアンスコストとして93億米ドルが必要とされる中、中小規模のプロバイダーはプラットフォーム展開の資金調達に苦慮しています[3]米国保健福祉省、「HIPAAセキュリティルール改正案」、hhs.gov。新しい品質モジュールをレガシー電子健康記録と連携させると、タイムラインが最大2年延長され、コンサルティング費用が倍増することが多くあります。総所有コストには継続的なアップグレードとユーザートレーニングが含まれ、初期ライセンス費用の2倍から3倍に達することも珍しくありません。その結果、一部の中堅システムは最終的に持続不可能であることが判明する手動の回避策に戻り、コスト敏感な地域での市場浸透を遅らせています。

データセキュリティとプライバシーの懸念

医療業界は侵害頻度と平均インシデントコストで全産業をリードしており、2018年から2023年にかけてサイバー攻撃が239%増加しています。提案されている規則では、多要素認証、保存時の暗号化、定期的な脆弱性スキャンが求められており、ベンダーへの要求水準が高まっています。ペイヤーとプロバイダーは、AIエンジンが完全な縦断的記録へのアクセスを必要とする中、広範なデータ共有義務と厳格なプライバシー管理のバランスを取らなければなりません。組織の3分の2は、より厳しい基準への準備が整っていないと認めており、セキュリティロードマップが成熟するまで購入決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヘルスケア品質管理市場セグメント分析

ソフトウェアタイプ別:

分析プラットフォームがインテリジェンスの進化を牽引ビジネスインテリジェンス&高度分析は最大のフットプリントを維持しており、報告義務を果たすダッシュボードへの根本的な需要を反映しています。しかし、集団健康品質管理はCAGR 16.28%で加速しており、ペイヤーと統合型ネットワークが積極的なリスク層別化ツールを必要としているためです。ベンダーはこれらのモジュールにAI予測を組み込み、医療品質管理市場を遡及的なチャートからリアルタイムの介入エンジンへと移行させています。品質報告&ベンチマーキングスイートはCMSコンプライアンスに不可欠であり続け、臨床リスク&患者安全プラットフォームはより厳格な認定規則の中で注目を集めています。

収束トレンドは、可視化、予測分析、安全監視を統合した統一スタックを優遇しています。Wolters KluwerのUpToDate搭載AIラボは、意思決定支援と品質分析が一つのワークフローに共存する方法を示しています。フルスペクトルプラットフォームを採用した病院は年間1,330万米ドルの節約と迅速なROIを報告しており、さらなる普及を促進しています。AIの透明性規則が厳格化される中、説明可能なモデルを持つベンダーは医療品質管理市場において競争上の優位性を享受しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:

クラウド移行がプラットフォーム採用を加速クラウドベースの展開が2025年の収益の58.05%を占め、弾力的なインフラへのプロバイダーの需要を示しています。ウェブホスト型SaaSはCAGR 15.63%でトップの成長を示しており、資本予算を回避するサブスクリプション経済への移行を浮き彫りにしています。医療システムの年間クラウド支出平均は3,800万米ドルを超えており、ベンダー管理のセキュリティと冗長性への信頼を示しています。オンプレミス実装は、データ主権法またはレガシーインターフェースがローカルホスティングを義務付ける場合に主として継続されています。

Oracle HealthがTEFCA内のQualified HIN資格を追求していることは、クラウドバックボーン全体にわたる安全な情報交換の優先度を強調しています。SaaS提供はまた、大規模なITスタッフを持たない農村部やコミュニティ病院にも高度な分析を民主化します。その結果、クラウドネイティブのサプライヤーは医療品質管理市場においてレガシー競合他社を上回るペースで成長する見込みです。

アプリケーション別:

データ管理の基盤が高度分析を可能にするデータ管理&品質報告は2025年に51.08%のシェアで基盤を形成しており、避けられない規制上の作業負荷を反映しています。アウトカム&コスト分析は、経営幹部が収益性パフォーマンスへの可視性を求める中、CAGR 16.07%で最も速く拡大しています。リスク&コンプライアンスモジュールは変化するルールをナビゲートするために不可欠であり続け、患者安全監視はゼロハームイニシアチブの中で緊急性を増しています。

医療システムのリーダーは、これらのアプリケーションを融合した統合スイートをますます好むようになっています。VizientとQualtricsのコラボレーションは、患者体験指標と臨床アウトカムを組み合わせており、クロスドメインの収束を示しています。統合ソリューションは重複インターフェースを削減し、トレーニングニーズを低下させ、データの信頼性を向上させ、医療品質管理市場全体の成長を増幅させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ペイヤーが価値基盤型ケアの変革を牽引病院と統合型デリバリーネットワークは、CMSの義務が入院患者の診療報酬に直接影響するため、2025年に60.89%のシェアを保持しています。しかし、ペイヤーとアカウンタブルケア組織は、品質パフォーマンスを財務的に重要にする共有節約契約に後押しされ、CAGR 17.33%で前進しています。外来・専門クリニックも、ケアが外来設定に移行するにつれて投資を行っています。

ACOの品質指標数は2028年までにほぼ3倍になり、ペイヤーは複数プロバイダーのデータストリームを取り込むプラットフォームを確保することを余儀なくされます。InnovaccrによるPharmacy Quality Solutionsの買収は、コミュニティ薬局の95%へのアクセスを拡大し、エコシステム全体の監視に対するペイヤーの注力を示しています。このダイナミクスは、医療品質管理市場においてペイヤーを重要な成長エンジンとして確立しています。

地域分析

北米ヘルスケア品質管理市場

北米は2025年に40.02%の収益シェアでリーダーシップを維持しており、厳格なCMSプログラムと大規模なITバジェットに支えられています。HIPAA セキュリティ改正案だけで数十億ドルのコンプライアンス支出が見込まれ、中規模病院でさえインフラの近代化を迫られています。カナダとメキシコは連邦デジタル化戦略によって勢いを加えていますが、米国が地域需要の中核であり続けています。

アジア太平洋ヘルスケア品質管理市場

アジア太平洋地域は2031年までのCAGR 15.52%で最も急成長している地域であり、オーストラリア、インド、マレーシアにわたる国家デジタルヘルス計画によって触媒されています。統合型プライマリケア技術への投資は非感染性疾患の高い有病率に対処し、人口健康管理モジュールにとって肥沃な市場を生み出しています。クラウドの普及により新興市場はオンプレミスの制約を飛び越えることができ、ヘルスケア品質管理市場をさらに刺激しています。

欧州ヘルスケア品質管理市場

欧州では、相互運用性とヘルステクノロジー評価フレームワークがEU全域に広がるにつれて着実な拡大が見られます。ドイツの病院未来法、フランスのMaSanté2022計画、英国のNHSデジタル化アジェンダはいずれも透明性の高いアウトカム指標を求めています。GDPRコンプライアンスはベンダーのロードマップを形成し、高度な意管理および仮名化機能を備えたプラットフォームが優位に立っています。これらのダイナミクスが総体として地域の成長を持続させる一方で、グローバル参入者に対する規制基準を引き上げています。

競合ランドスケープ

競争は中程度であり、激化しています。Oracle HealthやIBM Merativeなどのレガシー電子健康記録サプライヤーはインストールベースを活用して品質ツールを組み込み、Health Catalystなどの分析スペシャリストはベストオブブリード置き換えサイクルをターゲットにしています。戦略はエコシステム構築に傾いており、Oracle HealthはCleveland ClinicおよびG42と連携してAI対応デリバリーモデルを共同開発し、パートナーシップが能力ギャップを加速できることを示しています。

M&A活動が統合を加速しています。RLDatixはSocialClimbを買収して患者体験インサイトと安全ワークフローを統合し、McKessonは腫瘍学プラットフォームに33億4,000万米ドルを投資して垂直型品質スタックを構築しました。ベンダーはAIの説明可能性、クラウドアーキテクチャ、およびTEFCAなどの相互運用性フレームワークへの準拠によって差別化を図っています。近代化できないベンダーは、調達チームが統合された標準対応プラットフォームに引き寄せられるにつれて、顧客離れに直面しています。

外来ケア品質管理と高成長新興市場にはホワイトスペースが残っています。モジュール型価格設定を提供するアジャイルなSaaSベンダーは、大型の既存企業よりも速くこれらのニッチに浸透できます。一方、Joint Commission-NAHQパートナーシップなどのアライアンスは認定基準を引き上げ、参入要件を厳格化しながらもコンプライアンスを文書化できる企業を報奨しています。全体として、医療品質管理市場においてシェア獲得を決定する要因として、技術の深さとエコシステムの広さがブランドの歴史を上回るようになっています。

医療品質管理産業リーダー

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *免責事項:主要選手の並び順不同

ヘルスケア品質管理市場レポートに掲載されている企業

- Oracle

- Optum

- Merative

- Premier

- Mckesson

- RLDatix

- Health Catalyst

- CitiusTech

- Nuance (Microsoft)

- Dolbey Systems

- Medisolv

- Clarity Group

- Riskonnect Inc.

- Press Ganey

- Quantros Inc.

- Wolters Kluwer Health

- Flatiron Health

- MedeAnalytics

- Koninklijke Philips

ヘルスケア品質管理市場における最近の業界動向

- 2025年2月:McKesson Corporationは、PRISM Vision Holdingsの80%の株式を8億5,000万米ドルで取得し、専門ケア品質プラットフォームに網膜分析を追加しました。

- 2025年1月:Joint CommissionとNational Association for Healthcare Qualityが、グローバルな患者安全基準を強化するための戦略的アライアンスを結成しました。

- 2024年11月:Veradigmは、診察中にドキュメントを自動化し品質指標を収集するAIツール「Ambient Scribe」を導入しました。

- 2024年10月:Oracle Healthは、相互運用可能なデータ交換を強化するためにTEFCA認定医療情報ネットワーク資格を申請しました。

- 2024年8月:McKessonは、腫瘍学品質能力を深化させるためにCore Venturesの支配的持分を24億9,000万米ドルで取得することに合意しました。

ヘルスケア品質管理市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルヘルスケア品質管理市場を、プロバイダー、ペイヤー、およびアカウンタブルケアグループが臨床・業務・財務上の品質指標を収集・分析・報告・活用し、患者アウトカムの改善、有害事象の低減、および規制上のパフォーマンス要件の充足を実現するためのすべてのソフトウェアプラットフォームおよび関連アナリティクスサービスモジュールと定義する。

スコープ除外事項:ライセンス取得済みデジタルプラットフォームを伴わないコンサルタンシープロジェクト、およびヘルスケア以外で使用される汎用エンタープライズ品質ツールは集計対象外とする。

本レポートで対象となるセグメント

- ソフトウェアタイプ別

- ビジネスインテリジェンス&高度分析

- 品質報告&ベンチマーキングスイート

- 臨床リスク&患者安全管理

- プロバイダーパフォーマンス&生産性改善

- 集団健康品質管理

- 提供モード別

- クラウドベース

- ウェブホスト型(SaaS)

- オンプレミス

- アプリケーション別

- データ管理&品質報告

- リスク&コンプライアンス管理

- アウトカム&コスト分析

- 患者安全&有害事象監視

- エンドユーザー別

- 病院&統合型デリバリーネットワーク

- 外来ケア&専門クリニック

- ペイヤー&アカウンタブルケア組織

- その他のプロバイダー(リハビリ、長期ケア)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の病院CIO、ペイヤー品質ディレクター、ヘルスITインテグレーターにインタビューを実施した。続いて、中東・アフリカおよびラテンアメリカのソフトウェア再販業者を対象にアンケート調査を行った。これらの対話により、二次データのみでは把握できない導入トリガー、平均販売価格、および導入タイムラインが確認された。

デスクリサーチ

Centers for Medicare and Medicaid Services、Agency for Healthcare Research and Quality、Eurostat、世界保健機関(WHO)、および複数の国家保健省が公開する義務的品質報告書、インセンティブプール、ペナルティ支払いに関する大量のデータを含む公開データセットを起点とした。HIMSSおよびCHIMEの業界団体リリース、ならびに電子健康記録の成熟度に関する査読済み論文が導入の特徴を補完した。企業の10-K、投資家向け資料、プレスリリースからは価格帯とモジュール採用率が明らかになった。D&B HooversおよびDow Jones Factivaなどの有料リソースにより、チームは地域全体のベンダー収益および最近の契約獲得状況をプロファイリングした。記載されている情報源は例示であり、データ収集・検証・明確化には多数の追加的なオープンおよびサブスクリプションリソースが活用されている。

市場規模算定と予測

トップダウンモデルは、国家レベルのバリューベースド購買ペナルティ、ミーニングフルユースインセンティブ、およびケアエピソード量を対応可能な支出プールに変換し、選択的なボトムアップのサプライヤーロールアップとチャネルチェックによって検証する。クラウド普及率、病院EHR成熟度、患者安全指標に関する規制拡大、アカウンタブルケア契約の増加、平均モジュール価格の低下という5つの市場特性指標が多変量回帰に投入され、2030年までの需要を予測する。ボトムアップのインプットが不足している場合は、専門家との協議で合意した較正済み採用曲線がギャップを補完する。

データ検証と更新サイクル

アウトプットは、独立したITバジェット調査、ベンダーの業績サプライズ、および地域の調達通知と照合して三角検証される。異常値はサインオフ前にアナリストによるエスカレーションを経る。レポートは年次で更新され、政策変更や合併が基準値に重大な影響を与える場合は中間更新が実施される。

Mordor Intelligenceのヘルスケア品質管理市場規模と他の公表推計値との比較

公表されている推計値がしばしば乖離するのは、各社が市場を異なる方法で区分し、更新間隔が不均一であったり、非常に限られたインタビューから価格を推計したりするためである。当社の厳格なスコープ、年次再構築、およびデュアルレンズモデリングにより、こうした乖離を抑制している。

主なギャップ要因には、サービス収益がバンドルされているかどうか、複数年契約に使用されるインフレ係数、およびクラウド移行の予測の積極性が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 5.31 B | Mordor Intelligence | |

| USD 4.40 B | Global Consultancy A | コンポーネントの対象範囲が狭く、採用乗数が古い |

| USD 6.64 B | Industry Association B | プロフェッショナルサービスのバンドルおよびクラウド採用に関する楽観的な前提 |

これらの比較は、Mordorが明確に定義された境界と定期的に更新される変数に基づく透明性・再現性の高い基準値を提供しており、クライアントの戦略的計画立案における信頼性の高い出発点となることを示している。

レポートで回答される主要な質問

医療品質管理市場の現在の価値はいくらですか?

市場は2026年に60億6,000万米ドルと評価されており、2031年までに117億9,000万米ドルに達すると予測されています。

最も速く成長しているソフトウェアセグメントはどれですか?

集団健康品質管理ソリューションは、組織が価値基盤型ケアへと移行する中、2031年までにCAGR 16.28%で拡大しています。

クラウドベースの展開が主流となっている理由は何ですか?

クラウドプラットフォームはスケーラブルなインフラ、自動アップデート、低い初期コストを提供し、2025年に58.05%のシェアを占め、SaaSモデルが最も速く成長しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は2031年までにCAGR 15.52%で成長をリードしており、大規模なデジタルヘルスイニシアチブと高い慢性疾患負担によって牽引されています。

新しいHIPAAセキュリティ提案は採用にどのような影響を与えていますか?

提案されている改正は初年度コンプライアンスに93億米ドルのコストをかける可能性があり、中小規模のプロバイダーに圧力をかけながらも、安全で統合された品質プラットフォームへの需要を高めています。

人工知能は今日の品質管理においてどのような役割を果たしていますか?

AIは現在、再入院率と機器のダウンタイムを低下させる予測分析を動かしており、説明可能なモデルは規制上の承認と臨床医の信頼に不可欠です。

最終更新日: