ヘルスケアサービスとしてのソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

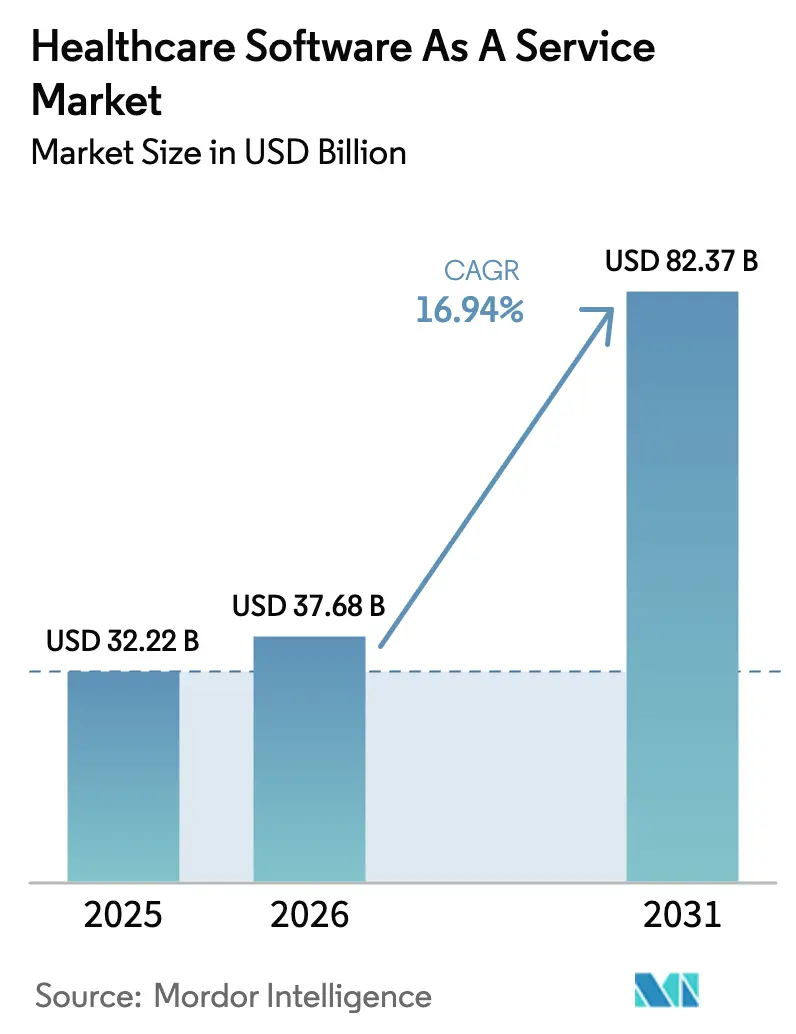

| 市場規模 (2026) | 37.68 十億米ドル |

| 市場規模 (2031) | 82.37 十億米ドル |

| 成長率 (2026 - 2031) | 16.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアサービスとしてのソフトウェア市場分析

ヘルスケアサービスとしてのソフトウェア市場規模は2025年に322億2,000万米ドルと評価され、2026年の377億8,000万米ドルから2031年には823億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は16.94%です。現在のヘルスケアサービスとしてのソフトウェア市場は、クラウドネイティブな電子健康記録(EHR)の更新サイクル、ペイヤー主導の収益サイクル自動化、およびスケーラブルなサブスクリプションモデルを優遇する厳格な相互運用性義務によって牽引されています。医療システムは、AI対応SaaS収益サイクルツールの導入後、支払い実現期間が90日から40日に短縮されたと報告しており、明確な財務上のメリットを裏付けています。21世紀治療法(21st Century Cures Act)によって生まれた規制の勢いは、ベンダーに標準化されたAPIの公開を促し、リアルタイムデータ交換を加速させ、統合コストを低下させています。同時に、2024年には企業の92%が少なくとも1件のサイバー攻撃を報告しており、組み込みのレジリエンスを備えたゼロトラストSaaSスタックへの需要が高まっています。これらの要因が相まって、コンプライアンス、パフォーマンス、および堅牢なセキュリティを一つのクラウド提供プラットフォームに統合できるベンダーに対してプロバイダーが置くプレミアムを強化しています。

主要レポートの要点

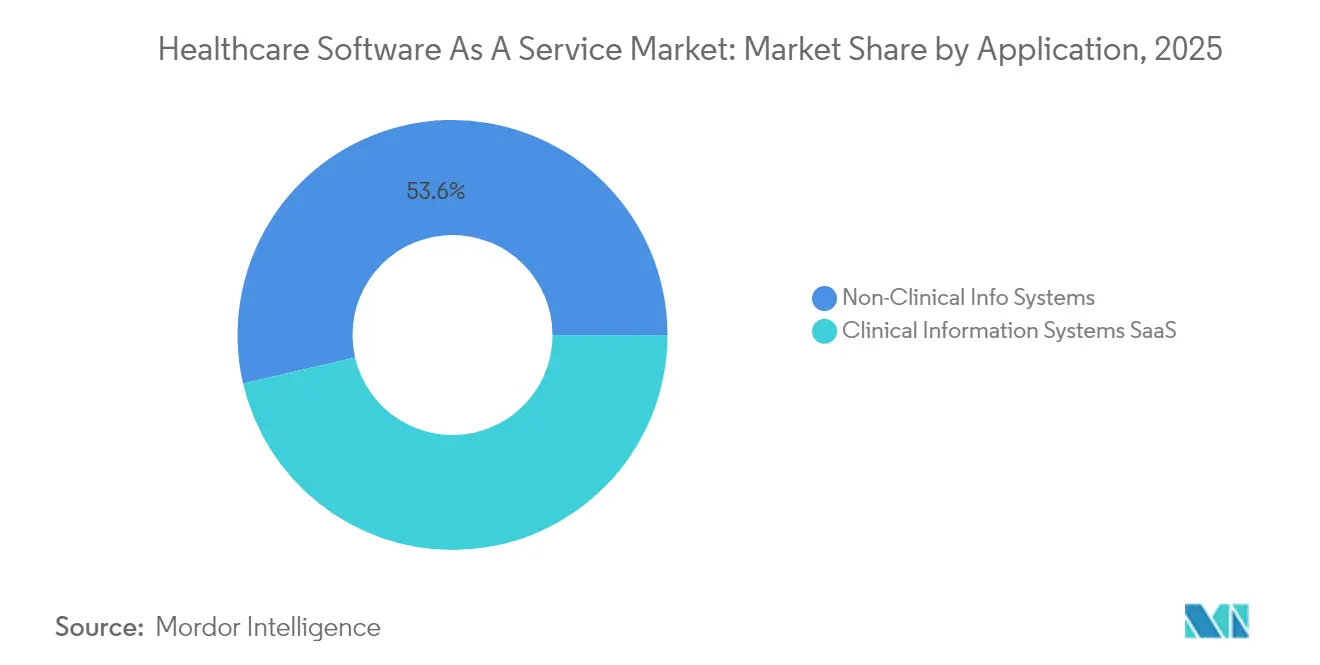

- アプリケーション別では、非臨床情報システムが2025年のヘルスケアサービスとしてのソフトウェア市場シェアの53.62%をリードし、臨床情報システムは2031年まで18.12%の年平均成長率で最も速く成長しています。

- 展開モデル別では、プライベートクラウドが2025年の収益の46.10%を占め、ハイブリッドクラウドは2031年まで最高の18.35%の年平均成長率を記録すると予測されています。

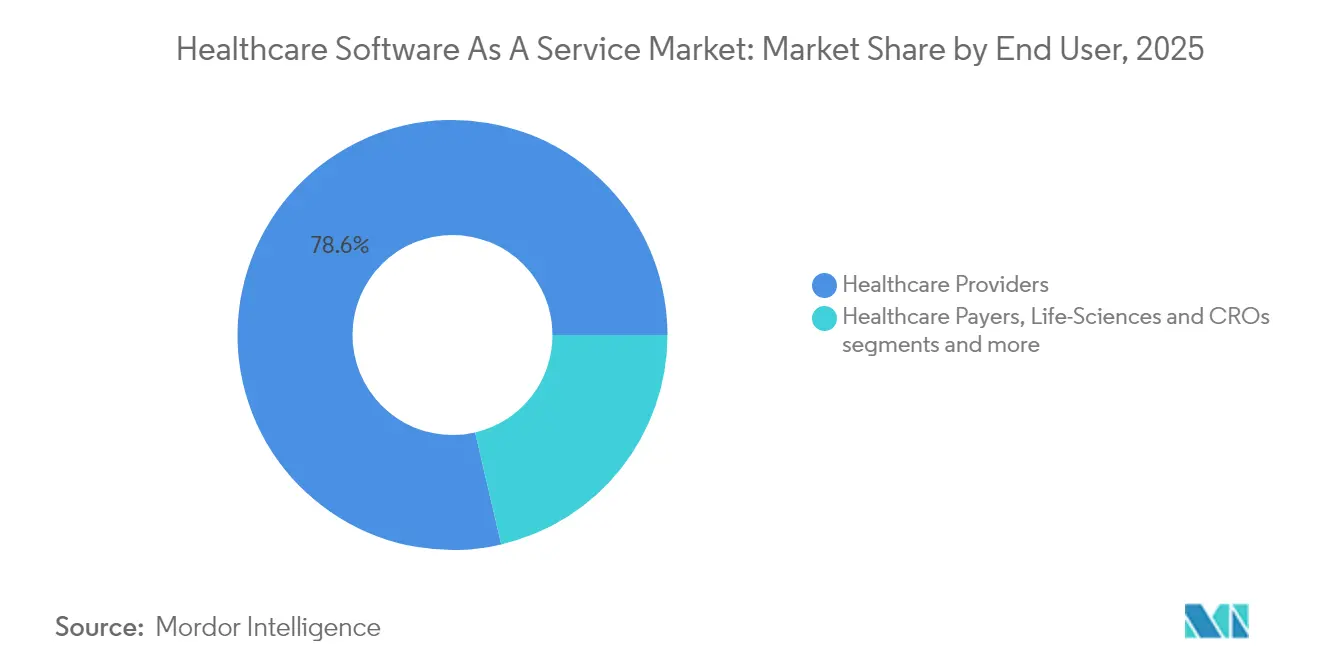

- エンドユーザー別では、ヘルスケアプロバイダーが2025年に78.64%の支配的なシェアを保持し、18.62%の年平均成長率で最も速く成長するセグメントでもあります。

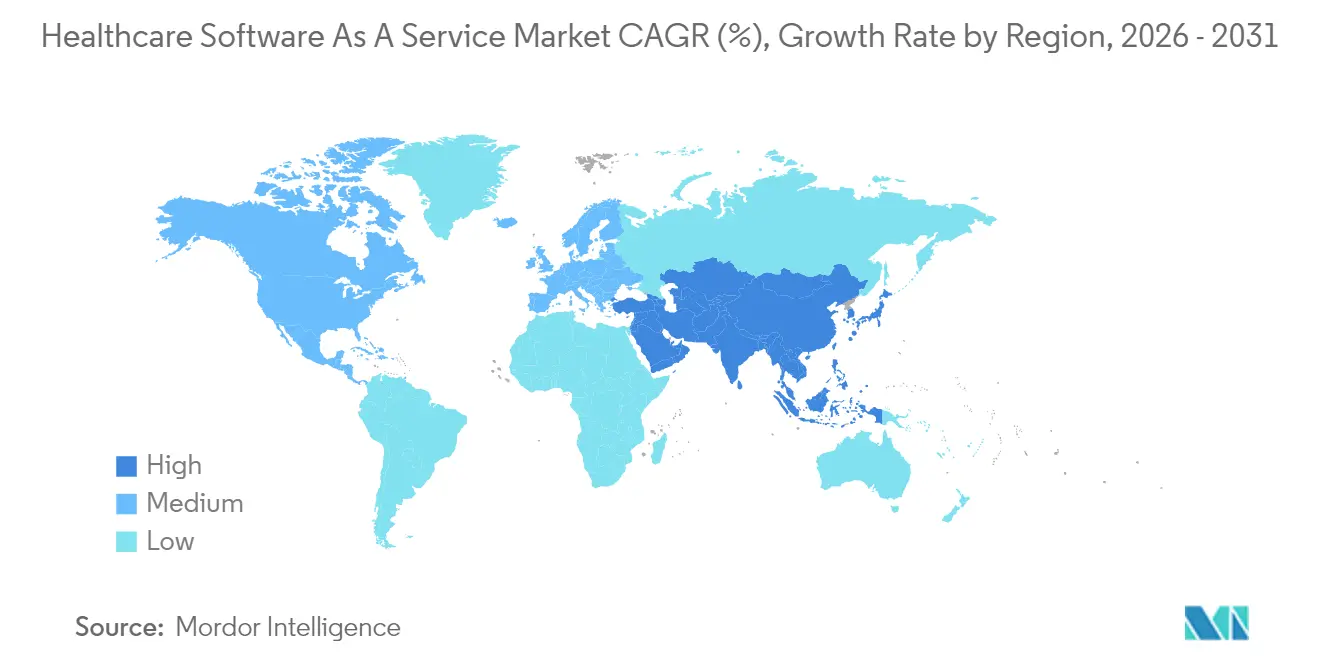

- 地域別では、北米が2025年の収益の54.88%を占め、アジア太平洋が2031年まで18.97%の年平均成長率で最も高い地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアサービスとしてのソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドファーストEHR更新サイクル | +3.2% | グローバル;北米がリード | 中期(2〜4年) |

| コアEMRへの遠隔医療プラットフォーム統合 | +2.8% | グローバル;アジア太平洋および農村市場が加速 | 短期(2年以内) |

| 必須の相互運用性&患者アクセス規則 | +4.1% | 北米およびEUが拡大 | 長期(4年以上) |

| SaaS収益サイクルツールに対するペイヤーのコスト削減推進 | +3.5% | 北米中心 | 中期(2〜4年) |

| ニッチな臨床経路向けAIネイティブ垂直型SaaS | +2.4% | 先進的ヘルスケア市場 | 長期(4年以上) |

| サイバーレジリエントなゼロトラストスタックに対する病院需要の増大 | +1.8% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストEHR更新サイクル

病院はレガシーオンプレミス契約の満了に伴い、近代化ロードマップを前倒しにしています。Epic Systemsは2024年に176の新施設を追加し、単年最大の増加を記録しましたが、これは主にCIOが組み込みの規制コンプライアンスと容易に利用可能な統合機能を重視しているためです。Oracle Healthは2025年に音声アシスト型ワークフローを搭載したAI対応EHRで対抗する計画ですが、初期パイロットでは顧客が機能の同等性よりもカスタマーサポートの充実度を優先していることが示されています。EHRの耐用年数計算では、クラウド移行コストがライセンス料よりも重視されるようになり、取締役会レベルのROI議論が予測可能なサブスクリプション支出へとシフトしています。更新活動が加速するにつれ、ヘルスケアサービスとしてのソフトウェア市場は、二桁成長軌道を固定する複数年契約の加速から恩恵を受けています。

コアEMRへの遠隔医療プラットフォーム統合

プロバイダーはバーチャルケアモジュールを付加的なサービスではなく、標準的なEHR機能として捉えるようになっています。OpenLoop Healthは事前構築済みAPIを公開することで導入タイムラインを7週間に短縮し、新規展開における価値実現までの時間の期待値を再定義するベンチマークを打ち立てました。統合により、患者の縦断的記録に診察データが自動的に流れ込むため、医師のスケジューリング、臨床文書作成、および請求精度が大幅に向上します。農村部の施設では専門医カバレッジの最も劇的な改善が見られますが、孤立した地域では広帯域の格差が同期型ビデオを依然として制限しています。これらのワークフロー効率化により、バーチャルケアの採用パターンがコアEHRの更新サイクルと密接に連動するようになり、SaaS需要をさらに強化しています。

必須の相互運用性&患者アクセス規則

21世紀治療法(21st Century Cures Act)に基づく情報ブロッキングペナルティの施行により、閉鎖型アーキテクチャは開発者にとって財務的に維持不可能となりました。認定ヘルスITは標準化されたFHIR APIを提供しなければならず、プロバイダーはクラウド上でコードベースを迅速に更新できるベンダーへと移行しています。2026年1月のUSCDI v3期限が迫る中、クラウドファーストとレガシーサプライヤーの差は拡大し、欧州健康データスペース規制はEU市場にも同様の圧力をかけています。TEFCAコネクティビティとバルクデータエクスポートをコアオファリングに組み込んだベンダーは競争入札で勝ち続けており、ヘルスケアサービスとしてのソフトウェア市場を直接押し上げています。

SaaSベースの収益サイクルツールに対するペイヤーのコスト削減推進

管理費用は医療システムにとって最大の支出項目であり続けているため、CFOはAI駆動の請求自動化に向けて資本を積極的に配分しています。業界調査によると、2025年には米国の病院の74%が少なくとも1つの自動化された事前承認または否認管理モジュールを導入しています。医療情報管理ワークフローでは70%の時間節約が報告されており、6ヶ月での投資回収を実現しています。これらの成果により、ペイヤーは償還契約に自動化要件を組み込むよう促され、クラウド提供の収益サイクルソフトウェアは事実上ビジネス標準となっています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ランサムウェアプレミアムの上昇&データ主権規制 | -2.1% | EUおよびその他の規制市場 | 短期(2年以内) |

| 病院ITにおけるクラウドDevSecOpsのスキルギャップ | -1.8% | 農村部および中堅市場 | 中期(2〜4年) |

| ハイパースケーラーエコシステムに関するベンダーロックインの懸念 | -1.4% | 北米およびEU | 長期(4年以上) |

| 農村部医療環境における広帯域品質の遅れ | -0.9% | 発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアプレミアムの上昇&データ主権規制

2024年の平均身代金要求額は570万米ドルに達し、保険会社は引受基準を厳格化したため、CIOはイノベーションから補償へと予算を転用せざるを得なくなりました。ドイツおよび米国の並行立法は国境を越えたデータフローを制限し、多国籍プロバイダーにコンプライアンスの複雑さを加えています。これらの逆風は短期的な支出を抑制しますが、ローカライゼーション義務をすでに遵守している成熟したベンダーへと遅れた採用者を誘導する効果もあります。

病院ITにおけるクラウドDevSecOpsのスキルギャップ

ヘルスケアCIOの3分の2が2025年に専門職の役割を補うために請負業者に依存することを予想しており、展開タイムラインが長引き、プロジェクトコストが膨らんでいます[1]出典:CereCore、「2024年の課題に直面するCIO」、cerecore.net 。農村部の小規模施設はさらに深刻な人材不足に直面しており、デジタルデバイドが拡大し、ヘルスケアサービスとしてのソフトウェア市場の農村部への普及曲線が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:管理部門の優位性、臨床部門の勢い

非臨床情報システムは2025年の収益の53.62%のシェアを維持しており、組織がまず財務およびサプライチェーンの課題に取り組むことを確認しています。このカテゴリ内では、AI対応収益サイクルプラットフォームが、バックオフィス最適化に割り当てられたヘルスケアサービスとしてのソフトウェア市場規模が増加し続けている理由を示しています。患者エンゲージメントポータルも、ペイヤーが償還を体験指標に連動させるにつれて普及が進み、病院は最新のウェブセルフサービスへの投資を余儀なくされています。

臨床情報システムは、相互運用性の期限が遠隔医療需要と重なる中、セグメント最速の18.12%の年平均成長率で成長しています。EHRおよびイメージングモジュールは、診療現場で意思決定支援プロンプトを表示する組み込みアルゴリズムとともに出荷されることが増えています。この収束により、診断から治療までの間隔が短縮され、プレミアムサブスクリプション層が正当化されます。これらのトレンドは総じて、管理予算から臨床予算へとウォレットシェアをシフトさせていますが、非臨床プラットフォームは2031年まで複数のシェアを維持する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッド戦略の進化

プライベートクラウドの展開は2025年の支出の46.10%を占め、大規模医療システムにおけるセキュリティおよびデータガバナンスへの懸念を反映しています。これらの購入者はオンプレミスホスティングを維持しながらソフトウェア管理をアウトソースし、制御と利便性のトレードオフとして受け入れています。しかし、ハイブリッドクラウドはマトリックス内で最高の18.35%の年平均成長率を記録しています。このアプローチは機密情報を企業内に保持しながら、分析やバースト容量のワークロードをパブリッククラウドにシフトします。

Epic Systemsのリファレンスアーキテクチャは、ネットワークトポロジーを全面的に見直すことなく、ハイブリッドフットプリントがパフォーマンスとセキュリティのバランスをどのように取れるかを示しています。逆に、純粋なパブリッククラウドの採用は、調達チームがベンダーロックインの可能性を指摘すると停滞します。それでも、ハイパースケーラーはデータ居住地への懸念を和らげるために設計された価格透明性プログラムとソブリンクラウドオファリングで対応しています。これらの取り組みが成熟するにつれ、ハイブリッドモデルは最終状態ではなく移行段階として機能する可能性があります。

エンドユーザー別:プロバイダーの統合

プロバイダーは2025年の収益の78.64%を占め、購買決定における中心的な役割を裏付けています。統合デリバリーネットワークは、複数のキャンパスにわたってEHR、ERP、および患者エンゲージメントモジュールをバンドルする大口契約を推進しています。このような規模の経済は高い切り替えコストを生み出し、それがヘルスケアサービスとしてのソフトウェア市場シェアを少数の定着したベンダーが保持することを増大させています。

同じプロバイダーコホートが最速の18.62%の年平均成長率を記録しているのは、コミュニティ病院や外来センターが大規模な同業者が提供するデジタル体験に匹敵するためにクラウドソリューションへ移行しているためです。ペイヤー、ライフサイエンス企業、および公衆衛生機関が残りの21.36%を占め、分析および集団健康スイートを好みますが、アップグレードサイクルの頻度は低くなっています。この結果として生じる集中は、プロバイダー契約をめぐる競争を激化させる一方、ペイヤー分析および臨床試験オーケストレーションにニッチな機会を残しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、クラウドEHRの早期採用、安定した償還構造、および成熟したサイバーセキュリティ規制により、2025年に54.88%の市場シェアを維持しました。米国の医療システムはAI対応臨床意思決定支援および収益サイクル自動化に向けて資本を配分し続けていますが、農村部の病院では接続速度が推奨閾値の10%を下回ると依然として報告されています。カナダの州デジタル化ロードマップとメキシコの民間セクター投資が着実な増分需要を加えています。

アジア太平洋は、政府が国家健康記録プロジェクトを拡大し、ベンチャー資金が地域スタートアップに流入する中、最強の18.97%の年平均成長率を達成しています。インドネシア、ベトナム、フィリピンは2024年に合計61億米ドルのデジタルヘルス市場を占め、モバイルファーストSaaSの展開に肥沃な土壌を提供しています。中国とインドはユニバーサルヘルスカバレッジ構想に結びついたEHR義務を加速させ、日本は高齢者ケアプログラムにIoTモニタリングを組み込んでいます。オーストラリアは191の公立病院をEpic Systemsに移行させ、実績ある米国製品が地域のプライバシー規則に合わせてローカライズされた場合に成功できることを実証しました。

欧州の見通しは、2030年までに加盟国間の相互運用性を調和させる欧州健康データスペース規制にかかっています。ドイツのクラウドコンピューティング法はより厳格なホスティング基準を課し、プロバイダーはソブリンクラウドまたはハイブリッド構成を検討するよう促されています。英国、フランス、北欧諸国はクラウド利用をリードしていますが、ベンダーロックインとGDPR責任に注意を払い続けています。ラテンアメリカおよび中東・アフリカは、広帯域、規制の明確化、および臨床コーディング標準が大規模に改善されれば、長期的な機会を代表しています。

競争環境

Epic Systemsは2024年に176施設の病院フットプリントを拡大し、シェアを42.3%に引き上げ、エンタープライズEHR契約のアンカーテナントとしての地位を固めました。Oracle HealthによるCernerの統合は新規販売を鈍化させ、74病院の離脱を引き起こしましたが、同ベンダーの近日公開予定の音声ファーストEHRは関連性の回復を目指しています。MEDITECH、MEDHOST、およびCPSIは価格と導入速度を強調することでコミュニティ病院のニッチを守っています。上位3社は合計でインターフェース標準に影響を与えるのに十分なアカウントを管理しており、それによってヘルスケアサービスとしてのソフトウェア市場の軌道を形成しています。

クラウドハイパースケーラーのMicrosoft AzureとAmazon Web ServicesはEHRの直接競争を避け、代わりにソフトウェアベンダーと提携してGPU対応AIサービスを提供しています。彼らの垂直業界チームは、GE HealthCareのAWS上のイメージングAIモデルなどのソリューションを共同開発し、インフラ収益をより大きな臨床ワークフローに組み込んでいます。小規模な破壊者は専門的な経路を追求しており、ConcertAIは腫瘍学特化型分析を提供し、Evolent HealthはAIベースの事前承認エンジンを統合してペイヤーの摩擦を軽減しています。

サイバーセキュリティは競争上の差別化要因となっています。ベンダーは取締役会や保険会社を安心させるために、ゼロトラストリファレンスアーキテクチャと独立したペネトレーションテスト認証を宣伝しています。M&Aトレンドも機能ギャップを反映しており、HEALWELL AIは相互運用性資産を獲得するためにOrion Healthを買収し、Net HealthはLimber Healthを買収して外来カバレッジを拡大しました。EHRの切り替えは依然としてコストがかかるため、価格譲歩ではなく戦略的機能が市場シェアの動きを牽引しています。

ヘルスケアサービスとしてのソフトウェア業界リーダー

Pager, Inc.

CorroHealth

CareCloud, Inc.

Veradigm LLC

Flatiron Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Epic Systemsは、コアEHR機能を超えた拡張を示す、労働力、財務、および資材管理をカバーするヘルスケア特化型ERPスイートの開発を発表しました。

- 2025年3月:MicrosoftとWolters KluwerはUpToDateをMicrosoft Copilot Studioに統合し、既存の臨床医ワークフロー内で会話型臨床意思決定支援を提供しました。

- 2025年1月:Amazon One MedicalはMontefiore Health Systemと提携し、協調されたバーチャルおよび対面サービスを提供するプライマリケアクリニックを開設しました。

グローバルヘルスケアサービスとしてのソフトウェア市場レポートの範囲

レポートの範囲によると、ヘルスケアサービスとしてのソフトウェアとは、ヘルスケア業界向けに設計されたクラウドベースのソフトウェアアプリケーションを指します。これらの医療SaaSソリューションは、患者管理、臨床文書作成、収益サイクル管理などの業務のさまざまな側面を管理・合理化するためにヘルスケア組織を支援します。ヘルスケアサービスとしてのソフトウェア市場は、アプリケーション、展開モデル、エンドユーザー、および地域にセグメント化されています。アプリケーション別では、市場は患者ポータル、遠隔医療、モバイルコミュニケーション、電子処方、EHRシステム、医療請求にセグメント化され、その他として臨床意思決定支援およびヘルスケア分析にセグメント化されています。展開モデル別では、市場はプライベートクラウド、パブリッククラウド、およびハイブリッドクラウドにセグメント化されています。エンドユーザー別では、市場はヘルスケアプロバイダーとヘルスケアペイヤーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 臨床情報システムSaaS | EHR/EMR |

| 遠隔医療&バーチャルケア | |

| 臨床意思決定支援 | |

| イメージング&PACS | |

| 非臨床情報システムSaaS | 収益サイクル管理 |

| 診療管理 | |

| サプライチェーン/在庫 | |

| 患者エンゲージメント&CRM | |

| 人事&労働力管理 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド&仮想プライベートクラウド |

| ヘルスケアプロバイダー | 病院&医療システム |

| 外来ケアセンター | |

| 在宅医療機関 | |

| 専門クリニック |

| ヘルスケアペイヤー |

| ライフサイエンス&CRO |

| その他のステークホルダー(公衆衛生機関等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| アプリケーション別 | 臨床情報システムSaaS | EHR/EMR |

| 遠隔医療&バーチャルケア | ||

| 臨床意思決定支援 | ||

| イメージング&PACS | ||

| 非臨床情報システムSaaS | 収益サイクル管理 | |

| 診療管理 | ||

| サプライチェーン/在庫 | ||

| 患者エンゲージメント&CRM | ||

| 人事&労働力管理 | ||

| 展開モデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッド&仮想プライベートクラウド | ||

| エンドユーザー別 | ヘルスケアプロバイダー | 病院&医療システム |

| 外来ケアセンター | ||

| 在宅医療機関 | ||

| 専門クリニック | ||

| ヘルスケアペイヤー・ライフサイエンス&CRO | ヘルスケアペイヤー | |

| ライフサイエンス&CRO | ||

| その他のステークホルダー(公衆衛生機関等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ヘルスケアサービスとしてのソフトウェア市場の現在の価値はいくらですか?

ヘルスケアサービスとしてのソフトウェア市場は2026年に377億8,000万米ドルであり、予測期間(2026年~2031年)中に16.94%の年平均成長率で成長し、2031年までに823億7,000万米ドルに達すると予測されています。

2031年まで最も速く成長するアプリケーションセグメントはどれですか?

臨床情報システムが18.12%の年平均成長率でリードしており、EHRの近代化と遠隔医療統合によって牽引されています。

病院でハイブリッドクラウドの採用が加速している理由は何ですか?

ハイブリッド展開は、オンプレミスのデータ制御とパブリッククラウド分析のスケーラビリティのバランスを取り、展開モデルの中で最高の18.35%の年平均成長率を生み出しています。

ヘルスケアサービスとしてのソフトウェア市場における北米のシェアはどのくらいですか?

北米は2025年の収益の54.88%を占め、厳格な相互運用性義務と堅牢なクラウドインフラによって支えられています。

購買決定に最も影響を与えるサイバーセキュリティトレンドは何ですか?

ランサムウェアの脅威の増大により、プロバイダーはゼロトラストアーキテクチャと継続的モニタリングを組み込んだSaaSベンダーへと移行しています。

最終更新日: