病院アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

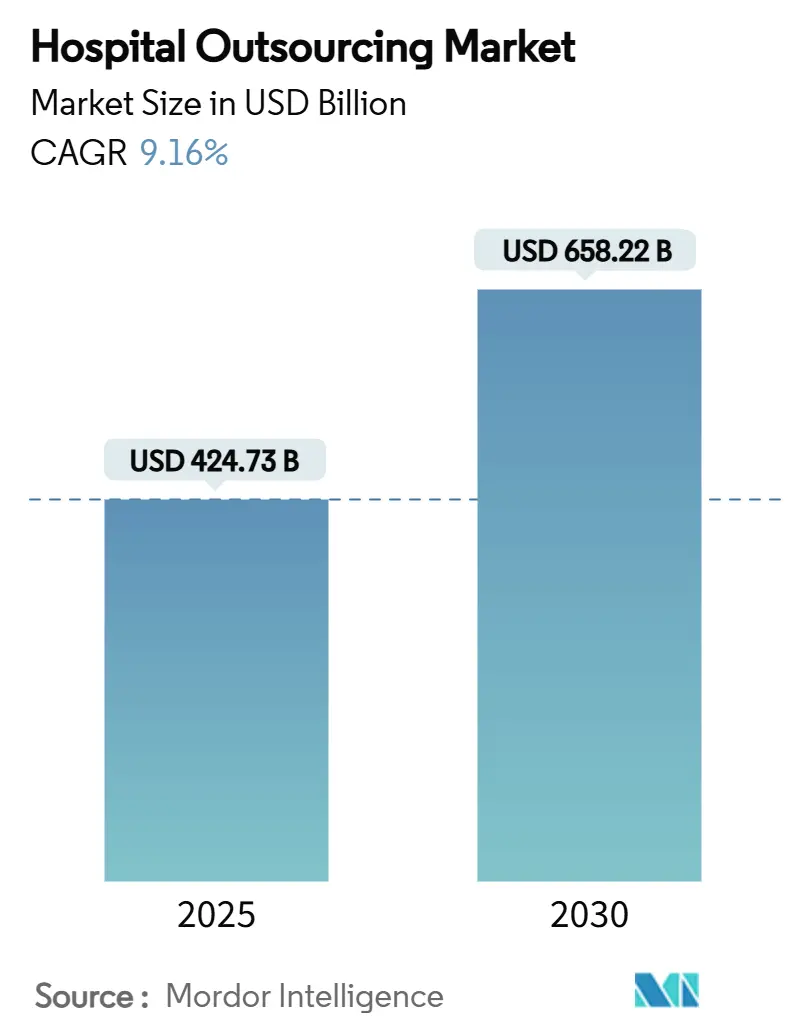

| 市場規模 (2025) | 424.73 十億米ドル |

| 市場規模 (2030) | 658.22 十億米ドル |

| 成長率 (2025 - 2030) | 9.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院アウトソーシング市場分析

病院アウトソーシング市場規模は2025年に4,247億3,000万米ドルに達し、2030年までに6,582億2,000万米ドルに達すると予測されており、同期間において9.16%のCAGRで成長します。運営コストの上昇圧力、世界的な労働力不足、および拡大するテクノロジー要件が、病院に対して外部専門家との長期的・多年度にわたるパートナーシップ形成を促しています。情報技術(IT)契約が現在の支出の大部分を占めていますが、医療システムがコアコンピタンスを守りながら希少な人材へのアクセスを確保するため、臨床サービスのアウトソーシングも急速に拡大しています。厳格なサイバーセキュリティ規制、価値に基づくケアのインセンティブ、および人工知能(AI)による自動化が導入を加速させている一方、インフレによる賃金上昇やデータローカライゼーションの義務化が短期的な成長を抑制しています。多角化されたサービスグループとニッチなテクノロジーベンダー間の競争激化が、日常の臨床・管理ワークフローにデジタルツールを直接組み込む戦略的買収や異業種間コラボレーションを促進しています。

主要レポートのポイント

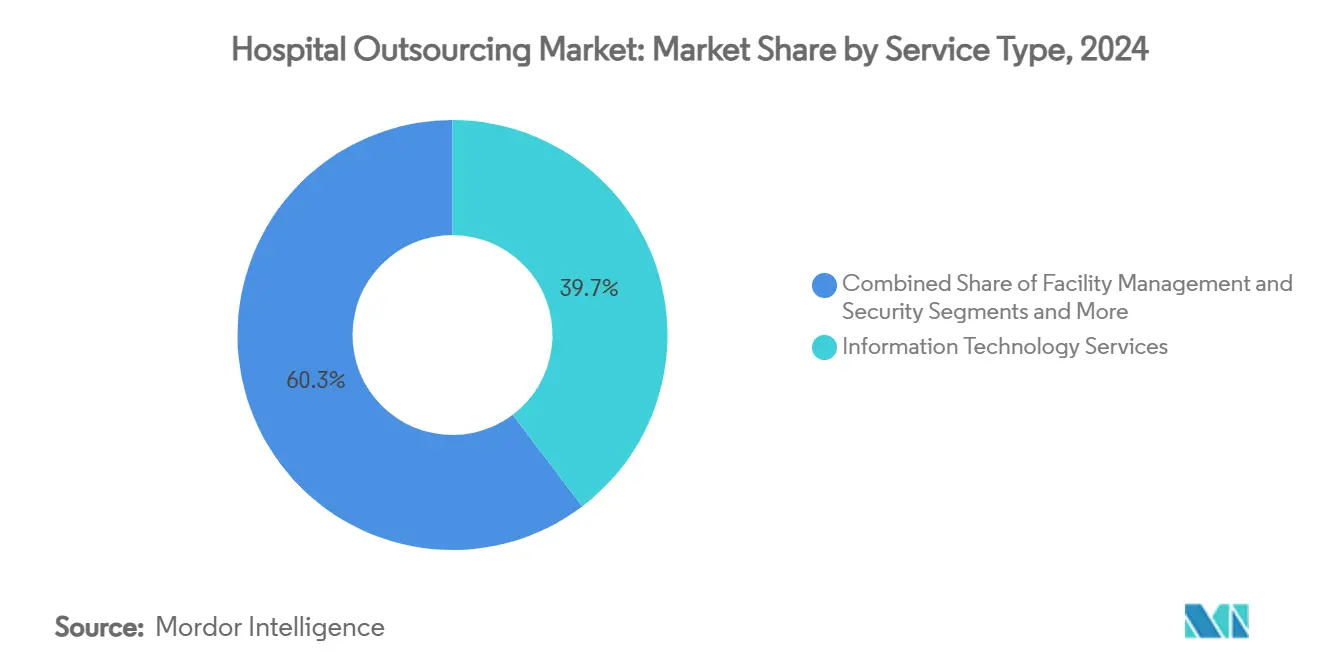

- サービスタイプ別では、ITサービスが2024年の病院アウトソーシング市場シェアの39.69%を占め、臨床サービスは2030年にかけて13.23%のCAGRで拡大すると予測されています。

- 病院規模別では、300床以上の大規模施設が2024年の病院アウトソーシング市場規模の67.84%を占め、中小規模病院は2030年にかけて12.68%のCAGRで成長しています。

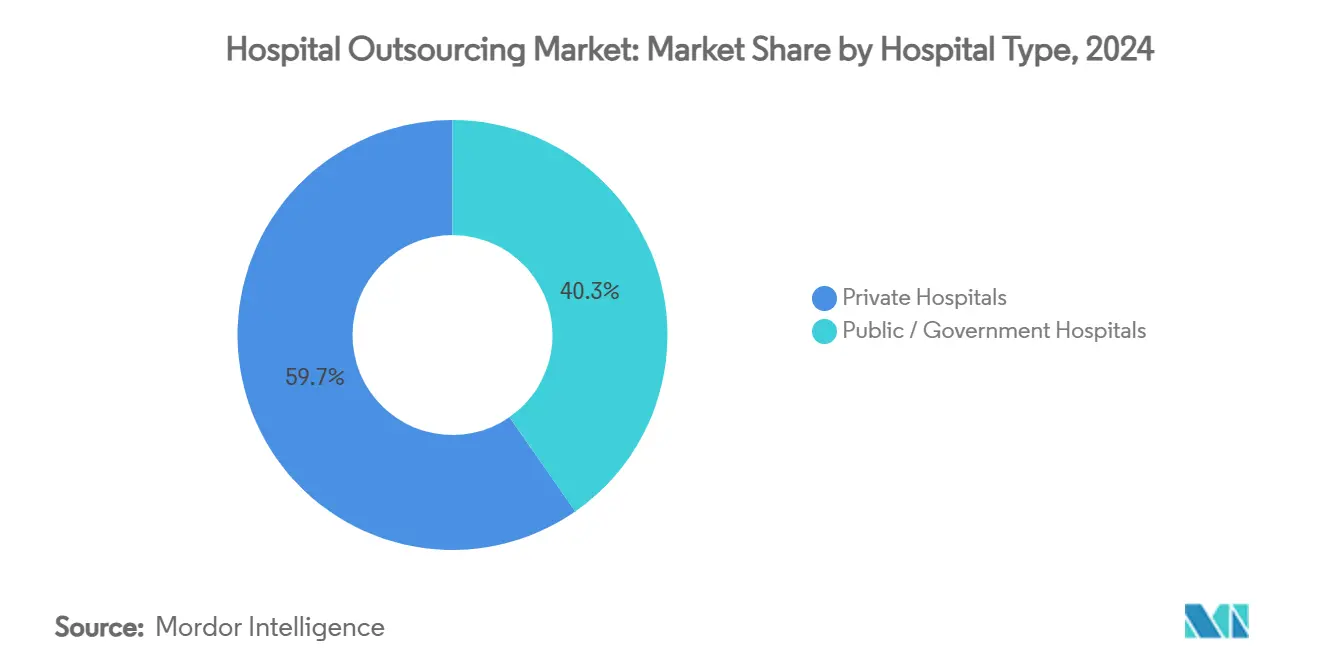

- 病院タイプ別では、民間病院が2024年の病院アウトソーシング市場規模の59.67%を占め、公立・政府系病院は予測期間において12.43%のCAGRで成長しています。

- エンドユーザー別では、一般内科・外科病院が2024年の病院アウトソーシング市場規模の53.34%のシェアを占め、専門病院は2030年にかけて11.44%のCAGRで成長しています。

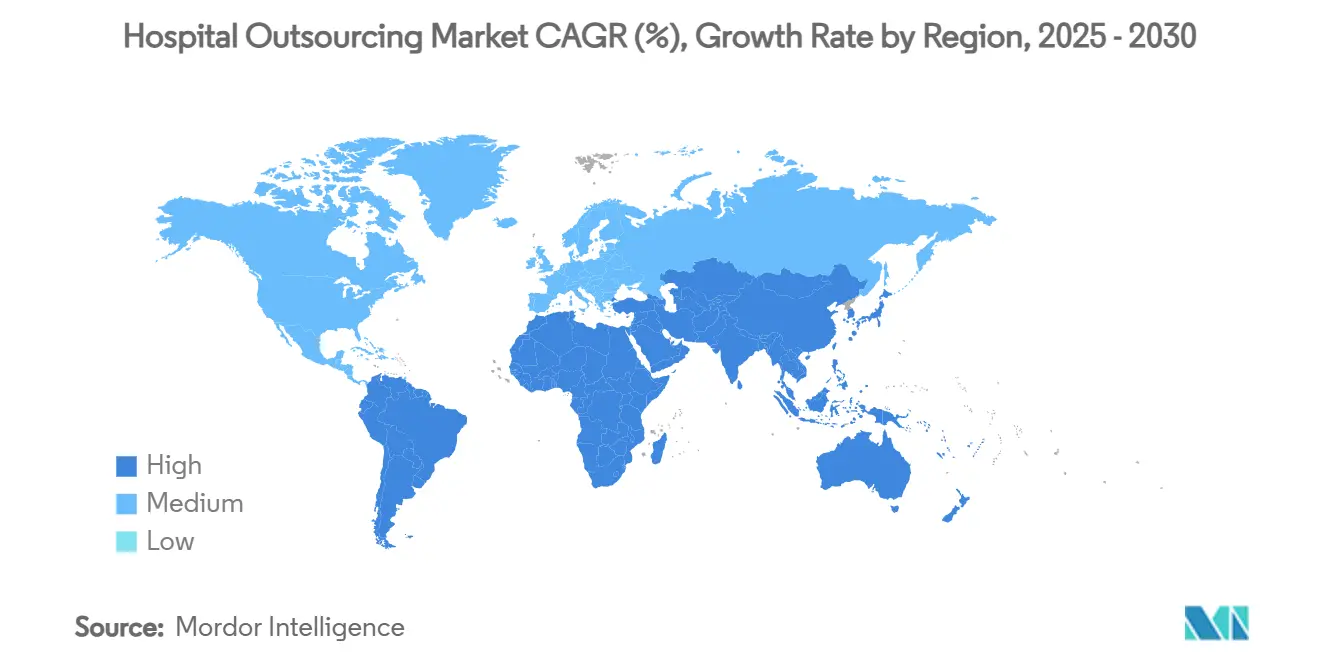

- 地域別では、北米が2024年の病院アウトソーシング市場規模の37.76%のシェアでトップとなり、アジア太平洋地域は11.18%のCAGRで最も速い成長を遂げています。

世界の病院アウトソーシング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人員不足の危機がアウトソーシング臨床スタッフへの需要を増幅 | +2.5% | 北米と欧州で深刻、世界規模 | 中期(2〜4年) |

| サイバーリスクの増大がマネージドセキュリティアウトソーシングを促進 | +1.8% | 先進国市場に集中、世界規模 | 短期(2年以内) |

| AI対応の収益サイクル自動化が15〜20%のコスト削減を実現 | +2.1% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 価値に基づくケアのインセンティブが固定間接費を変動型BPOモデルへ移行 | +1.4% | 北米が主要、欧州連合が副次的 | 長期(4年以上) |

| ESG連動型施設契約がOECD諸国の病院でプレミアム価格を獲得 | +0.9% | OECD諸国、アジア太平洋地域で台頭中 | 長期(4年以上) |

| 在宅病院プログラムがサードパーティ物流とリモートモニタリングを促進 | +1.2% | 北米と欧州、アジア太平洋地域でパイロットプログラム実施中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人員不足の危機がアウトソーシング臨床スタッフへの需要を増幅

持続的な世界的看護師・医療関連職の不足が、病院アウトソーシング市場全体にわたる労働力計画を再定義しています。アメリカ看護師協会は、2024年に78%の病院が集中治療室での人員不足を報告したことを確認しており、管理者は採用コストを削減しながらケアの継続性を保証する派遣会社パートナーシップや労働者所有のスタッフィング協同組合へと向かっています。農村部の施設は最も影響を受けており、免許要件を維持するために呼吸療法や画像診断などの部門全体をアウトソーシングするケースが増えています。複数拠点を持つ医療システムは、採用、資格認定、研修をまとめた長期契約を締結し、内部チームが複雑なケースや価値に基づくケアの報告に集中できるようにしています。

サイバーリスクの増大がマネージドセキュリティアウトソーシングを促進

2024年に医療分野での情報漏洩が急増し、4,500万件の患者記録が流出したことで、電子健康記録プラットフォームの脆弱性が浮き彫りになりました。2025年に施行される米国の新しいHIPAAセキュリティ規則は、組織の規模に関わらず統一的なセーフガードを適用するものであり、病院は24時間365日の脅威監視とコンプライアンス文書化を提供する専門のマネージドセキュリティサービスプロバイダーへと向かっています。大規模な統合型デリバリーネットワークは、平均検出時間指標に連動したアウトカムベースの契約を交渉しており、中堅病院はコストを分散するために共有型セキュリティオペレーションセンターに依存しています。

AI対応の収益サイクル自動化が15〜20%のコスト削減を実現

事前承認、コーディング、否認管理にAIボットを導入した病院は、15〜20%のコスト回避とほぼ完璧なクリーンクレーム率を報告しています。Banner HealthとAuburn Community Hospitalは、主要な支払者ポータルで認定されたAI中心のパートナーに収益サイクル業務をアウトソーシングした後、支払いサイクルが大幅に短縮されました。[1]アメリカ病院協会健康イノベーションセンター、「収益サイクル管理におけるAI」、aha.orgプライベートエクイティの関心は依然として高く、TowerBrookとCD&RによるR1 RCMの89億米ドルの買収がさらなる自動化展開の資金を提供していることがその例として挙げられます。業界全体で否認率が約20%に達している中、最高財務責任者はAI主導のアウトソーシングを不可欠な流動性レバーと見なしています。

価値に基づくケアのインセンティブが固定間接費を変動型BPOモデルへ移行

米国のメディケアおよび民間保険における出来高払いから価値に基づく契約への移行は、固定コストをパフォーマンス指標に連動したアウトソーシング契約に変換する病院に報酬を与えます。ビジネスプロセスアウトソーシングベンダーは現在、集団健康管理の看護師、分析ダッシュボード、リモートモニタリングキットを組み込み、臨床指標が改善した場合にのみ請求します。セーフティネット病院の先行採用者は、より強固な利益率と高い品質スコアを示しており、アウトソーシングを費用削減ではなく戦略的能力として捉える認識を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによるサービスプロバイダーの賃金上昇がマージンを圧迫 | -1.3% | 先進国市場で深刻、世界規模 | 短期(2年以内) |

| 複数拠点ベンダーにおけるケアの質のばらつきが反発を招く | -0.8% | 大規模医療システムに集中、世界規模 | 中期(2〜4年) |

| データ主権法が国境を越えたITアウトソーシングを制限 | -1.1% | 北米および欧州連合、世界規模へ拡大中 | 長期(4年以上) |

| 病院サポートスタッフの組合化の進展が契約更新を妨げる | -0.6% | 北米および欧州連合、アジア太平洋地域で台頭中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレによるサービスプロバイダーの賃金上昇がマージンを圧迫

2024年に看護師と技術者の給与が7.2%上昇し、団体交渉協定が報酬水準をリセットする中、アウトソーシング企業は価格を引き上げざるを得なくなっています。インフレ急騰前に交渉された契約更新は現在、わずかなマージンしか生み出しておらず、ベンダーは生活費上昇に伴う価格調整条項を求めるか、契約解除のリスクを負うかの選択を迫られています。一方、病院は自製か外注かの判断を再評価しており、外部コストが内部ベンチマークを上回る場合には、食事サービスや環境サービスチームを内製化することもあります。

複数拠点ベンダーにおけるケアの質のばらつきが反発を招く

数百の病院にわたって事業を展開する大規模ベンダーは、単一施設で重大インシデントが発生した際に精査を受けます。根本原因分析により、臨床医の信頼を損なうトレーニングの不一致や文化的なミスアラインメントが明らかになっています。医療システムの取締役会はより厳格な主要業績評価指標(KPI)条項を設けており、一部の施設は個別の監督を提供する地域プロバイダーへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ITのリーダーシップと臨床分野の急速な普及

ITサービスは2024年の病院アウトソーシング市場において最大のシェアを維持し、病院が強固なサイバーセキュリティ、電子健康記録の最適化、高度な分析能力を求める中、収益の39.69%を占めました。規制コンプライアンスとデジタルトランスフォーメーションの義務化が強化されるにつれ、IT契約に関連する病院アウトソーシング市場規模は着実に成長すると予測されています。臨床サービスのアウトソーシングは13.23%のCAGRで進展しており、慢性的な人員不足を緩和する遠隔集中治療室ハブ、検査室の統合、放射線科のテレリソーシングが牽引しています。施設管理とセキュリティは、感染管理コストを削減するUV-C消毒ロボットなどの衛生革新に支えられ、安定した貢献を維持しています。[2]Sodexo Group、「SodexoがUVDロボットと提携して医療衛生を強化」、sodexo.com収益サイクルおよび医療請求サービスは、測定可能な否認削減と迅速な現金サイクルを提供するAI中心のベンダーを引き続き引き付けています。輸送、リネン、ケータリング、マーケティングなどの付帯サービスは段階的なコスト削減をもたらしますが、戦略的影響は低く、多くの病院は管理の簡素化のためにこれらをマルチサービス契約にまとめています。

テクノロジーの統合が、すべてのサービスラインにわたって主要プロバイダーを差別化しています。ベンダーはHVACアセットに予知保全センサーを組み込み、トレイ監査の精度向上にコンピュータビジョンツールを導入し、リアルタイムで支払者の編集内容を学習するクレームスクラビングアルゴリズムを統合しています。アウトカムベースの契約を優先する病院は、インセンティブを調整し、感染率、再入院率、患者満足度スコアのパフォーマンスを監視するためにベンダーとデータダッシュボードを共有しています。競争の激化に伴い、小規模な地域専門業者はAI搭載の病理ネットワークなど単一サービスの卓越性に注力し、大企業は合併やパートナーシップを通じて地理的範囲を拡大する幅広いポートフォリオを構築しています。

病院規模別:規模の優位性と中小規模病院の勢い

300床以上の大規模病院が2024年の支出の67.84%を占め、その規模を活かして複数の分野を共有ガバナンスモデルの下で統合するエンタープライズ全体の契約を交渉しています。これらの施設はキャンパス全体のベンダーパフォーマンス指標を集約する集中型コマンドセンターを展開し、ネットワーク全体の効率向上を実現しています。資本予算が依然として制約されているため、大規模システムはスマート薬局ロボットなどの非臨床アップグレードをベンダーファイナンスモデルへと移行させ、初期費用を最小化しています。

300床未満の中小規模病院は、フルタイムスタッフを抱えることなく臨床専門家や最新のITインフラへのアクセスにアウトソーシングを活用するため、12.68%のCAGRで最も高い成長を示しています。このコホートが占める病院アウトソーシング市場シェアは現在は小さいものの、その採用の増加は三次医療センターを超えた高度なサービスの民主化を示しています。プロバイダーは、より低い患者数と農村部のカバレッジ要件に合わせて、分割型生物医学工学、共有型医学物理士プール、遠隔薬局確認などのサービスを調整しています。クラウドベースの契約管理ポータルが監視を効率化し、少人数の管理チームがリアルタイムでサービスレベルを監視し、是正措置のための逸脱を報告できるようにしています。

病院タイプ別:民間セクターのリーダーシップと公共セクターの追い上げ

民間病院は2024年の世界収益の59.67%を占め、調達意思決定における機動性と運営効率によるマージン維持への注力を反映しています。自律型サプライチェーンロボットや患者受付用AI駆動チャットボットなどの新興技術を最初に試験導入し、投資対効果が証明された後にシステム全体に展開することが多いです。診断大手との戦略的提携により、検査室業務全体のアウトソーシングが可能となり、高度急性期サービスラインへの資本を解放しています。

公立・政府系施設は、政策立案者が納税者の負担を軽減しながらケアの質を守る官民パートナーシップを奨励する中、12.43%のCAGRで最も速い普及を記録しています。国民医療サービスは厳格な主要業績評価指標の閾値を設けた旧来の契約を再入札しており、一部は国有検査室を専門オペレーターとの合弁会社に転換しています。食事、洗濯、不動産管理のアウトソーシングは依然として一般的ですが、待機リスト管理のためのデジタル患者記録ホスティングとコマンドセンター調整への関心が高まっています。

エンドユーザー別:一般病院が主導、専門病院が加速

一般内科・外科病院が2024年の支出の53.34%を占め、広範なサービスミックスが広範な管理、臨床、施設サポートを必要とすることによるものです。多専門科の学術センターは、問題解決を迅速化し継続的改善文化を育むために部門内に共同配置する統合ベンダーチームを組み込んでいます。腫瘍科、整形外科、循環器科などの専門病院は、高度に熟練したスタッフと狭い臨床経路に合わせた最先端技術の必要性に動機付けられ、11.44%のCAGRで成長しています。アウトソーシングは画像診断、滅菌処理、在庫管理の24時間体制をサポートし、臨床医が複雑な処置に集中できるようにしています。

入居者の重症度が上昇する中、老人ホームおよびアシスティッドリビングセンターはサードパーティの臨床薬局および遠隔診療ネットワークへの依存を高めています。クリニックおよび外来センターは、延長された営業時間に合わせた柔軟な清掃、セキュリティ、請求サービスを採用しています。病院アウトソーシング産業は、患者の回転率と規制の複雑さに応じてスケールするモジュール型サービスバンドルを提供することで、これらの多様なケア環境に対応しています。

地域分析

北米は2024年の世界収益の37.76%を維持し、労働コストの上昇と規制上の精査に直面する高度な医療システムに支えられています。この地域は根付いたアウトソーシング文化と、厳格な医療保険の携行性と責任に関する法律の要件を満たすことができる成熟したベンダーエコシステムの恩恵を受けています。UnitedHealth GroupのOptum部門は、統合された臨床・管理サービスを提供するために80億米ドルのKelsey-Seybold買収を含む買収を通じて垂直的な能力を深化させました。[3]UnitedHealth Group投資家向け広報、「Optum戦略と成長アップデート2025」、unitedhealthgroup.com米国の病院はまた、AI搭載の収益サイクルツールの導入においても先頭を走っており、カルテを自動コーディングし、提出前に否認を検出する機械学習モデルを展開しています。

アジア太平洋地域は11.18%のCAGRで最も速く成長している地域であり、病院建設ブームと投資規制の自由化によって牽引されています。インドは2024年に5万床以上の新規病床を追加し、アウトソーシングされた診断画像、リネン、セキュリティ業務への需要を促進しました。民間病院における外資100%所有を認めるインドネシアの政策転換は、アンカークライアントを求めるグローバルサービス企業の参入障壁を低下させています。急速な都市化と地域の高齢化人口が、サードパーティ物流とリモートモニタリングベンダーに依存する在宅病院パイロットプログラムを促進しています。

欧州は、国境を越えた規制の調和が進む中、着実な拡大を示しています。ドイツのサービスベースの診療報酬への移行は歴史的な収益源を混乱させ、コストの透明性と説明責任を提供できるアウトソーシング企業とのパートナーシップを病院に促しています。EU AI法は、ほとんどの臨床意思決定支援ツールを高リスクに分類し、ベンダー契約に組み込まれたコンサルタント会社向けのコンプライアンスサービスのニッチを生み出しています。持続可能性指令と炭素削減目標が、ESG連動型施設管理ソリューションの普及をさらに促進しています。

南米および中東・アフリカは小さなシェアを占めていますが、政府が医療インフラへの投資を行い官民協力を奨励する中、関心の高まりを示しています。多国籍ベンダーはサービスをローカライズし、新興のデータローカライゼーション法に準拠するために地域ハブを設立しています。サウジアラビアのギガシティやブラジルの腫瘍センターでのデモンストレーションプロジェクトは、テクノロジー対応のアウトソーシングパートナーにとっての機会の広がりを示しています。

競合環境

病院アウトソーシング市場は中程度に分散しており、グローバルコングロマリットのコホートと地域専門業者の長いテールで構成されています。Sodexo、Aramark、Compass Groupは、食事、清掃、セキュリティ、施設管理をカバーする統合ポートフォリオを活用しています。各社は自動化、ロボティクス、データ分析プラットフォームへの投資により2024年度の収益を増加させており、規模の経済を再編する可能性のある潜在的な統合取引に関する業界の憶測が続いています。

UnitedHealth GroupのOptum部門は、支払者、プロバイダー、サービス領域の融合を体現しており、クリニック業務から請求査定に至るエンドツーエンドのソリューションを提供するために医師グループや収益サイクル組織の買収を活用しています。Oracle Healthは医療システムやテクノロジー企業と協力して電子健康記録内にAIガバナンスフレームワークを組み込んでおり、ソフトウェア、ハードウェア、ドメイン専門知識が単一のベンダー関係に収束するプラットフォーム化のトレンドを強調しています。

ニッチプレーヤーは幅よりも深さによって差別化を実現しています。Jorie Healthcare PartnersはAI対応のクレーム最適化に注力し、遠隔集中治療室企業は農村部の施設全体に集中治療専門医の監督を展開し、アウトカム改善を収益化しています。診断大手のQuest DiagnosticsとFresenius Medical Careは、病院検査室と透析センターをより広いサービスネットワークに統合する買収戦略を組み込み、検査利用ガイダンスとサプライチェーンへの影響力を強化しています。プライベートエクイティ投資家は、特に収益サイクル管理と専門スタッフィングにおいて、買収・統合型ロールアップを通じた拡大を促進しています。契約構造は、感染率削減、否認率改善など、ベンダーのインセンティブを病院の品質指標に合わせる共同定義の主要成果指標に手数料を連動させることが増えています。

参入障壁には、資格認定要件、サイバーリスク保険コスト、測定可能なESGパフォーマンスへの需要の高まりが含まれます。患者安全指標を明確に向上させ、厳格なデータセキュリティ認証を満たすベンダーは、購買連合内で複数年の契約更新と優先サプライヤーステータスを確保します。病院が臨床的卓越性と運営効率を融合させるにつれ、サービスパートナーの相対的な交渉力は高まりますが、アウトカム提供に対する説明責任も同様に高まります。

病院アウトソーシング産業のリーダー

UnitedHealth Group

ISS World Services A/S

Compass Group PLC (Medirest)

Aramark Healthcare+

Sodexo S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Simplify HealthcareがAtentoと提携し、米国の支払者向けにXperience1プラットフォームを展開して会員とプロバイダーのエンゲージメントを向上させる顧客体験プログラムをパイロット実施しました。

- 2025年3月:TC BioPharmが分散化戦略を開始し、いくつかの企業機能をアウトソーシングして機動性を高めるために人員を削減しました。

- 2024年8月:R1 RCMがTowerBrook Capital PartnersとClayton, Dubilier & Riceによる89億米ドルの買収を完了し、自動化と分析の拡大に向けた資金を確保しました。

世界の病院アウトソーシング市場レポートの範囲

| 情報技術サービス |

| 施設管理・セキュリティ |

| 臨床サービス(例:検査室、放射線科、遠隔集中治療室) |

| 収益サイクル・医療請求サービス |

| ビジネス・管理サービス |

| その他(輸送、洗濯、ケータリング、マーケティング) |

| 大規模病院(300床以上) |

| 中小規模病院(300床未満) |

| 民間病院 |

| 公立・政府系病院 |

| 一般内科・外科病院 |

| 専門病院 |

| 老人ホーム・アシスティッドリビング施設 |

| クリニック・外来センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 情報技術サービス | |

| 施設管理・セキュリティ | ||

| 臨床サービス(例:検査室、放射線科、遠隔集中治療室) | ||

| 収益サイクル・医療請求サービス | ||

| ビジネス・管理サービス | ||

| その他(輸送、洗濯、ケータリング、マーケティング) | ||

| 病院規模別 | 大規模病院(300床以上) | |

| 中小規模病院(300床未満) | ||

| 病院タイプ別 | 民間病院 | |

| 公立・政府系病院 | ||

| エンドユーザー別 | 一般内科・外科病院 | |

| 専門病院 | ||

| 老人ホーム・アシスティッドリビング施設 | ||

| クリニック・外来センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. 病院アウトソーシング市場の現在の価値はいくらですか?

病院アウトソーシング市場規模は2025年に4,247億3,000万米ドルに達し、2030年までに6,582億2,000万米ドルに成長すると予測されています。

2. どのサービスラインが最大の支出シェアを占めていますか?

情報技術アウトソーシングが総収益の39.69%を占めており、サイバーセキュリティとデジタルトランスフォーメーションへの病院の注力を反映しています。

3. どの地域が最も速く拡大していますか?

アジア太平洋地域が2030年にかけて11.18%のCAGRで成長をリードしており、病院建設、政策の自由化、高齢化人口によって牽引されています。

4. 病院が臨床サービスをアウトソーシングする理由は何ですか?

持続的な人員不足と専門的な専門知識の必要性が、ケアの質と規制コンプライアンスを維持するための実践的な手段としてアウトソーシングを位置付けています。

5. AIはアウトソーシングの意思決定にどのような影響を与えますか?

AI対応の収益サイクルプラットフォームは請求コストを最大20%削減し、クリーンクレーム率を向上させ、高度な自動化を組み込んだパートナーを優先する病院を促しています。

最終更新日: