ケアマネジメントソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

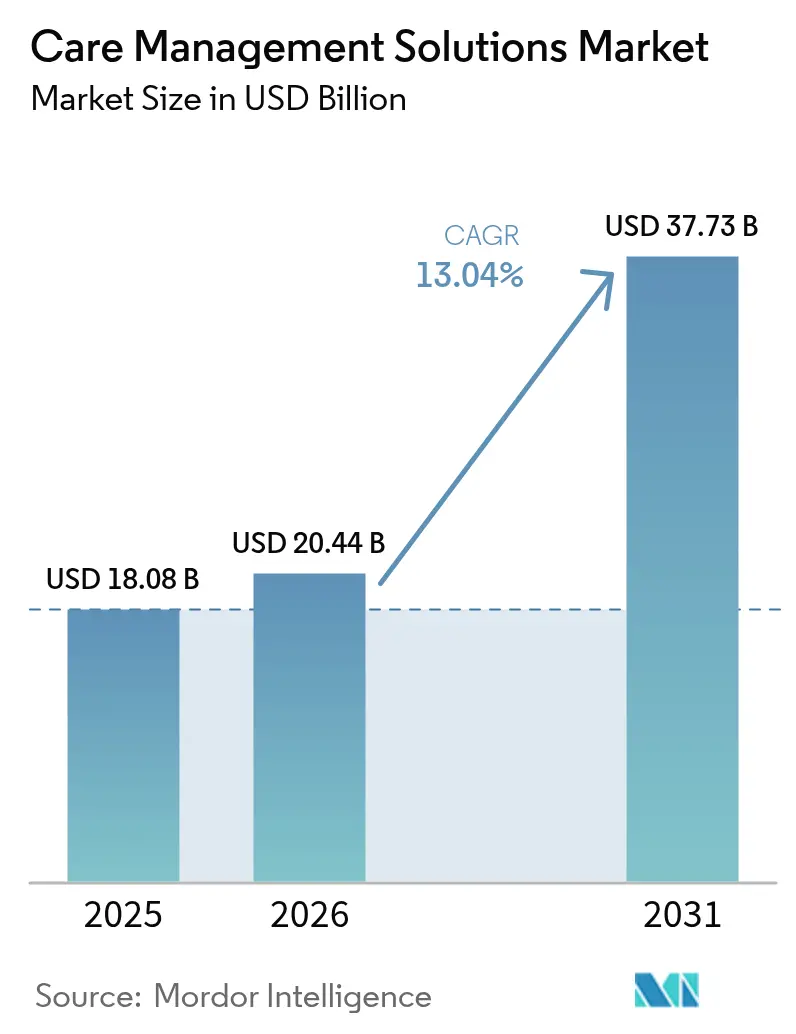

| 市場規模 (2026) | 20.44 十億米ドル |

| 市場規模 (2031) | 37.73 十億米ドル |

| 成長率 (2026 - 2031) | 13.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケアマネジメントソリューション市場分析

2026年のケアマネジメントソリューション市場規模は204億4,000万米ドルと推定され、2025年の180億8,000万米ドルから成長し、2031年には377億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率13.04%で成長します。この成長は、価値に基づく償還へのグローバルなシフト、コスト抑制圧力の高まり、そして人間によるレビューなしにAIが保険適用の判断を下すことを禁じる新規制に根ざしています。クラウドファーストの展開、社会的決定要因分析、予測的リスク層別化エンジンは、オプションのアップグレードからベースライン要件へと急速に移行しており、一方でサイバーセキュリティインシデントはデータ保護機能への経営幹部の関心を高めています。アルゴリズムバイアス法はコンプライアンスコストを引き上げますが、透明性と公平性を証明できるベンダーに報酬をもたらし、イノベーション志向のプラットフォームに明確な商業的優位性を与えています。

主要レポートのポイント

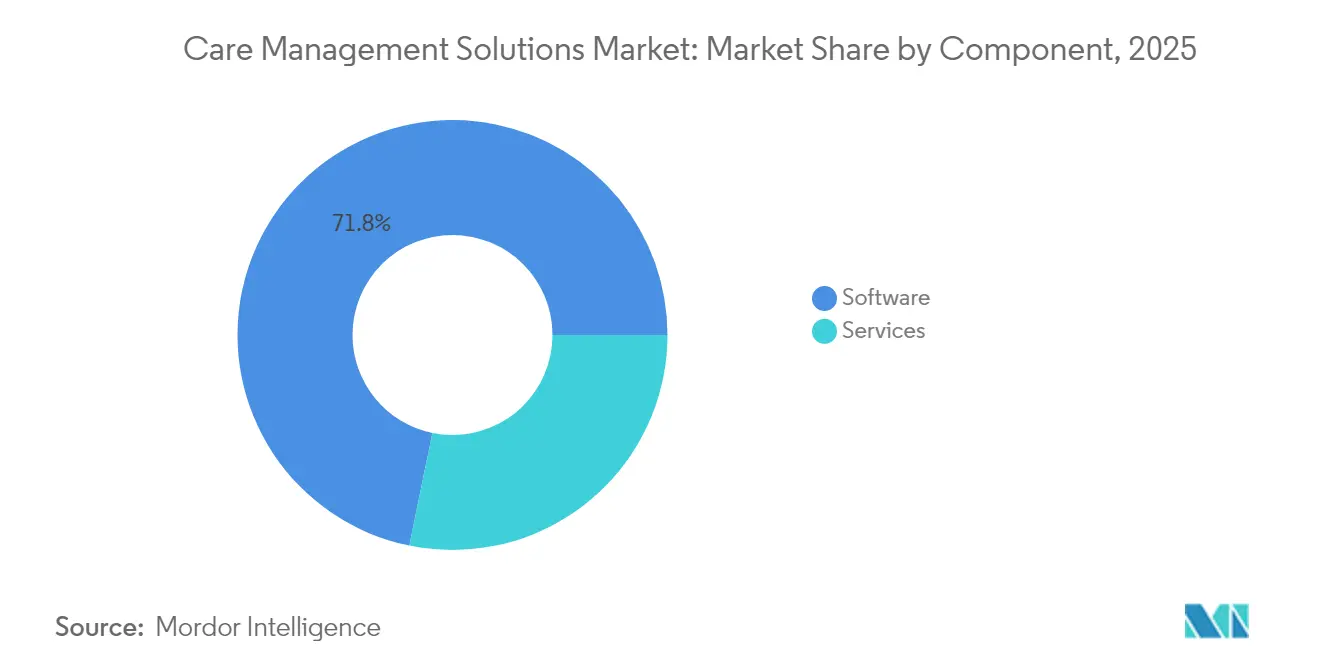

- コンポーネント別では、ソフトウェアが2025年に71.78%の収益シェアを占め、サービスは2031年にかけて年平均成長率16.09%で拡大する見込みです。

- 提供モード別では、クラウドベースのプラットフォームが2025年にケアマネジメントソリューション市場シェアの67.10%を占め、年平均成長率14.96%で成長すると予測されています。

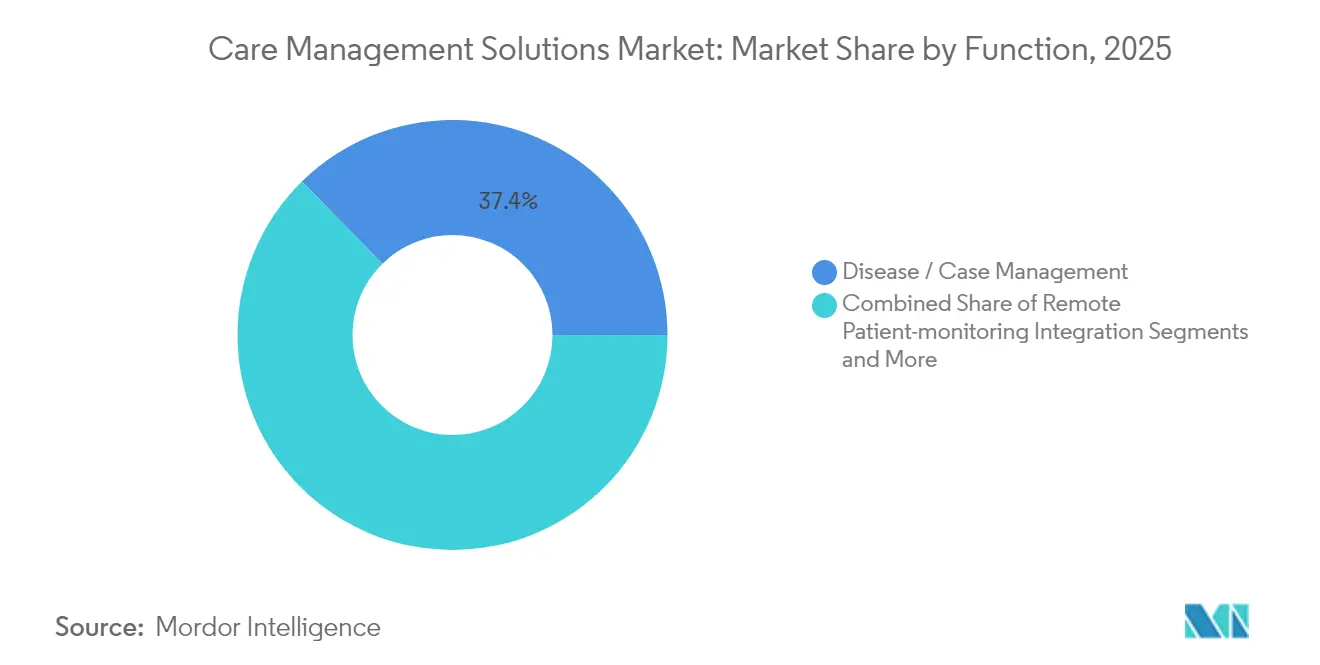

- 機能別では、疾病・ケースマネジメントが2025年に37.35%のシェアを占め、社会的決定要因分析は年平均成長率16.32%で上昇する見込みです。

- エンドユーザー別では、保険者が2025年に53.82%のシェアでリードし、医療提供者は2031年にかけて最速の年平均成長率13.98%を記録する見込みです。

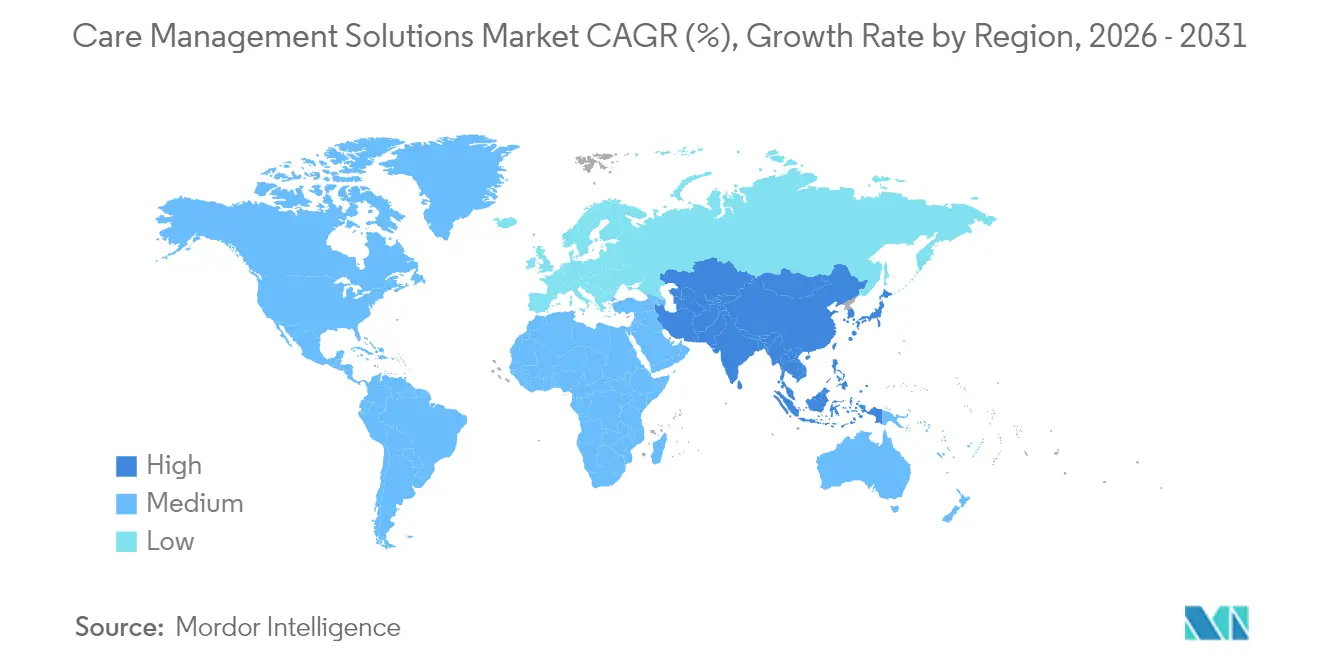

- 地域別では、北米が2025年に45.05%のシェアで首位を占め、アジア太平洋地域は世界最速の年平均成長率13.78%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ケアマネジメントソリューション市場の促進要因影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と 慢性疾患負担 | +2.8% | グローバル、北米・欧州に集中 | 長期(4年以上) |

| 価値に基づく 償還モデルへのグローバルシフト | +3.2% | 北米・EUが先行、アジア太平洋地域が台頭 | 中期(2〜4年) |

| 保険者・医療提供者への コスト抑制圧力 | +2.1% | グローバル、北米で深刻 | 短期(2年以内) |

| AI主導の予測的 リスク層別化の採用 | +1.9% | 北米・EUが中核、 アジア太平洋地域への波及 | 中期(2〜4年) |

| 社会的健康決定要因 データセットの統合 | +1.4% | 北米が先行、EUが追随 | 長期(4年以上) |

| 医療IT近代化に向けた 政府のインセンティブと資金援助 | +1.8% | グローバル、米国連邦プログラムが先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患負担

人口の高齢化は、プライマリケア、急性期ケア、急性期後ケアにまたがる協調的な慢性疾患ケアプログラムへの需要を膨らませています。慢性疾患はすでに米国の医療費の90%を占めています。医療システムは、入院の数日前にリスクのある高齢者を特定するAIツールを導入しており、テネシー州西部のヘルスケアシステムでは退院計画を最適化することで500万米ドルを節約した事例が見られます。ケアマネジメントスイートに重ねられたリモート患者モニタリングプラットフォームは、早期の悪化を検知し、リアルタイムで治療を調整します。急性期後の医療提供者は、組み込み型分析を使用してドキュメント作成を自動化し、再入院を削減しています。

価値に基づく償還モデルへのグローバルシフト

CMS(米国医療保険・メディケイドサービスセンター)は、2030年までにすべてのメディケア加入者を価値に基づく取り決めに移行させることを目指しており、この目標が品質指標の追跡とダウンサイドリスクの管理が可能な集団健康分析への投資を加速させています。人頭払いに基づく専門疾患プログラムは、より狭いリスクプールとより深い連携を可能にします。オレゴン州のプライマリケア価値に基づく支払いモデルは、社会的決定要因に関連するケアギャップの解消に対して医療提供者に報酬を与える公平性重視の品質指標を追加しています。[1]オレゴン州保健局スタッフ、「プライマリケア価値に基づく支払いモデル」、オレゴン州保健局、oregon.gov 臨床データと請求データを照合する分析ツールは、あると便利なダッシュボードからコア契約ツールへと移行しており、AlohaCarが12,500スタッフ時間を取り戻し、紹介完了率を向上させた事例がそれを示しています。

保険者・医療提供者へのコスト抑制圧力

医療インフレは2025年に7〜8%で推移すると予測されており、これは歴史的な水準の2倍であり、管理費用を削減する自動化の急速な普及を促しています。OptumのIntegrity Oneはパイロット期間中にコーディング生産性を20%向上させ、AIが収益サイクル機能において提供できるリターンを裏付けています。GLP-1薬や遺伝子治療薬の費用増大は、高コストの治療法を最も価値の高い患者に誘導する利用管理分析の緊急性を高めています。医療提供者グループも、臨床医を事務作業から解放しながらノートの精度を向上させるために、リアルタイムのドキュメント取得に依存しています。

AI主導の予測的リスク層別化の採用

米国の医療システムの3分の2が、リソース配分を導くための予測モデルを運用しています。ArcadiaのCare Managerは、アルゴリズムが生成したタスクリストを看護師に提供し、有害事象の可能性が最も高い患者に集中できるようにしています。HTI-1に基づく連邦規則は、ベンダーにリスク管理慣行の文書化とモデル情報のユーザーへの提供を義務付けており、より厳格なガバナンスフレームワークを促進しています。しかし、病院の61%のみがモデルの精度を検証し、44%のみがバイアスを監査しており、医療提供者が責任あるAIポリシーを運用化するのを支援するサービスの余地があることを示しています。

ケアマネジメントソリューション市場の抑制要因影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期統合・ 変更管理コスト | -1.8% | グローバル、小規模システムで深刻 | 短期(2年以内) |

| サイバーセキュリティ・ プライバシー侵害への懸念 | -2.1% | グローバル、北米で高まり | 中期(2〜4年) |

| アルゴリズムバイアスと 医療公平性規制の台頭 | -1.2% | 北米・EU | 中期(2〜4年) |

| 断片化した電子カルテ エコシステムによる相互運用性の障壁 | -1.6% | グローバル、断片化した市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期統合・変更管理コスト

小規模病院は6桁のライセンス料に直面し、ワークフローの再設計、データ移行、複数年にわたるスタッフトレーニングの予算も確保しなければなりません。厳しい利益率は、新しいプラットフォームから十分な価値を引き出すために必要な専門的な集団健康の役割に資金を投じることを困難にしています。段階的な展開とクラウドサブスクリプションはインフラの負担を軽減しますが、総所有コストは多くの中堅システムにとって依然として参入障壁となっています。

サイバーセキュリティ・プライバシー侵害への懸念

2024年のChange Healthcareに対するランサムウェア攻撃は1億件以上の記録を流出させ、UnitedHealthに数億米ドルのコストをもたらし、システム的な脆弱性を浮き彫りにしました。このセクターにおける平均的な侵害コストは現在970万米ドルに達しており、拡張プロジェクトではなく脅威検知ツールへの資本配分を促しています。Rhysidaのようなグループによる継続的な攻撃は、あらゆるクラウド契約に対する取締役会レベルの精査を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ケアマネジメントソリューション市場セグメント分析

コンポーネント別:

サービスが導入の卓越性を牽引2025年、ソフトウェアモジュールは71.78%のシェアでセグメントの中核を占め、集団健康分析とケア連携ダッシュボードが企業戦略において中心的な役割を果たしていることを反映しています。サービスのケアマネジメントソリューション市場規模は2025年に51億米ドルに達し、病院が導入、最適化、スタッフトレーニングのための外部専門知識を求めるにつれ、年平均成長率16.09%でソフトウェアを上回る成長が見込まれています。コンサルティングチームは価値に基づくケアへの移行を支援し、予測モデルライブラリを設定し、新興AI規制へのコンプライアンスを認証します。マネージドサービスは臨床スタッフ配置、品質報告、コミュニティパートナー連携をバンドルするようになり、定期的な料金を安定した収益源に変えています。

保険者が事前承認キューとケアギャップアウトリーチを専門ベンダーにアウトソーシングするにつれ、ビジネスプロセスアウトソーシングへの需要も高まっています。医療提供者は、スタッフが新しいワークフローに対応し続けるための展開後教育を重視しており、これによりプラットフォームの利用率が向上し、更新サイクルが強化されます。外部専門知識への依存度の高まりは、サービスベンダーが購買要件を形成し、クライアントのロックインを深める立場に置かれることを意味し、より広いケアマネジメントソリューション市場における戦略的重要性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供モード別:

クラウドプラットフォームがスケーラブルなイノベーションを実現クラウドおよびSaaSオプションは2025年に67.10%のシェアを獲得し、年平均成長率14.96%で成長する見込みであり、リモートモニタリングフィード、AIパイプライン、マルチサイトユーザーベースに対する比類ないスケーラビリティを裏付けています。CIOが継続的なアップグレードとより低いインフラリスクを提供するサブスクリプションモデルに資本予算をシフトするにつれ、オンプレミスライセンスに関連するケアマネジメントソリューション市場規模は縮小しています。プライベートクラウドホスティングは厳格なデータ主権要件を持つ組織にとって依然として魅力的ですが、マルチテナントSaaSにおける機能リリースの速度がイノベーションギャップを広げています。

クラウドネイティブプラットフォームは、小規模組織が単独では利用できないAIサービスを組み込み、高度なリスク層別化と自然言語処理を広くアクセス可能にしています。また、全国的な情報ブロッキング規則の下でリアルタイムのデータ交換を促進し、より広いネットワーク効果を生み出しています。ベンダーは、多くの医療提供者のITチームが内部で構築できる水準を超える高可用性SLAとマネージドセキュリティレイヤーをバンドルしており、ケアマネジメントソリューション市場全体でクラウド採用を加速させています。

機能別:

社会的決定要因分析がケア提供を再形成疾病・ケースマネジメントモジュールは2025年に37.35%で最大のセグメントを維持し、慢性疾患ケア連携の義務化によって牽引されています。しかし、社会的決定要因分析とリスク層別化ツールは最速の年平均成長率16.32%を記録する見込みであり、保険者と医療提供者が利用の非臨床的要因をターゲットにする意図を反映しています。このセグメントは現在ケアマネジメントソリューション市場規模の22.45%を占めていますが、2031年までにほぼ倍増するペースにあります。住宅、食料、交通記録を患者タイムライン内に統合するベンダーは予測精度を向上させ、医療公平性に根ざした新たな償還ストリームを解放します。

利用管理エンジンは、専門薬や遺伝子治療薬が財務的リスクを高める中で安定した成長を維持しています。AIは事前承認量を監視し、高コスト請求を臨床レビューのためにフラグ立てし、代替ケアパスを提案します。病院が再入院回避目標を価値に基づく契約に結びつけるにつれ、移行期ケアワークフローも重要性を増しており、より広いケアマネジメントソリューション市場内で退院後モニタリングと介護者エンゲージメント機能への下流需要を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

医療提供者がケア連携採用を加速保険者は2025年に53.82%のシェアで首位を占め、複数年にわたる集団健康投資に資金を提供する民間保険会社と政府プログラムによって牽引されています。それにもかかわらず、病院、医師グループ、ACO(責任ある医療組織)がより大きな財務リスクを引き受けるにつれ、医療提供者組織は最速の年平均成長率13.98%を記録する見込みです。多くの医療提供者が現在、健康保険プランを所有または参加しており、従来の境界を曖昧にし、統合分析への内部需要を増幅させています。医療提供者の需要は、在宅での高齢化サービスにインセンティブを与えるHOME-Health最終規則によってさらに増幅され、在宅ケアマネジメントスイートに対する償還の追い風を生み出しています。

自己保険の雇用主は、総医療費の削減を求める影響力のある購買者として台頭しており、製薬会社はケアマネジメントデータを活用してアドヒアランスプログラムとリアルワールドエビデンス研究を実施しています。これらの変化は対象となるケアマネジメントソリューション市場を拡大し、拡大するステークホルダーの宇宙に向けてモジュール型オファリングをパッケージ化するベンダー間の競争を促進しています。

地域分析

北米、EMEA、APACのケアマネジメントソリューション市場

北米は2025年に45.05%のシェアを占め、ケアマネジメントソリューション市場をリードしました。これは、十分な資金が投入されたヘルスITインフラと、相互運用性に向けた強固な規制推進によるものです。メディケアサイバーセキュリティインセンティブへの13億米ドルの連邦配分と、ONC相互運用性助成金への8,600万米ドルの連邦配分は、継続的な政策支援を裏付けています。「Making Care Primary」のようなプログラムは、小規模診療所の導入障壁を緩和する10年間の支払い保証を提供しています。カナダは州レベルのデジタルヘルスロードマップで続き、メキシコは社会サービス機関を病院ネットワークに接続する国家分析ハブへの投資を進めています欧州は確固たる第2位を維持しており、ドイツ、英国、フランスがデジタル化アジェンダを牽引しています。2024年に施行されたEU AI法は、臨床アルゴリズムに対する透明性、リスクカタログ、市販後モニタリングを義務付けており、バイアス軽減手順を文書化できるプラットフォームへの調達を誘導しています。北欧諸国は統一された国家EHRを活用して人口レベルの予測ツールをパイロット展開する一方、南欧は急速に高齢化する人口の慢性疾患管理に注力しています。東欧市場は断片的な資金調達により普及が遅れていますが、将来の成長の余地を示しています。アジア太平洋地域は13.78%のCAGRで最も急成長している地域です。中国の省レベルの支払者はクラウドベースの疾病管理パイロットに資金を提供しており、インドのアーユシュマン・バーラト・デジタル・ミッションは民間セクターのアプリを公衆衛生スキームに招き入れるAPIを構築しています。オーストラリアの「My Health Record」の拡張は、クラウドネイティブのケアマネジメントソリューションと整合する相互運用性義務を推進しています。ワシント州におけるKaiser PermanenteによるInnovaccerのAIプラットフォームの導入は、予測分析におけるクロスリージョナルなベストプラクティスがAPACの合弁事業でどのように再現できるかを示しました。中東およびアフリカは依然として黎明期にありますが、専門医不足を緩和するために国家保険会社が協調ケアパイロットに資金を提供しているGCC諸国および南アフリカで急速な普及の兆しが見られます。

規制環境

米国では、ケアマネジメントプラットフォームは、臨床業務と管理業務の両方に影響を及ぼすONCおよびCMSの措置により、標準化されたAPI駆動型の交換へと向かうよう促されている。2026年4月、CMSは医薬品の相互運用性標準および事前承認に関する規則案を公表し、電子事前承認および関連するヘルスITの要件を保険者に対して引き上げるとともに、EHRおよび保険者システムへの認証済みで標準に準拠した統合の必要性を強化した。ONCはさらに2026年6月、電子事前承認ワークフローをサポートするUSCDIバージョン6や更新されたHL7 FHIR Da Vinci実装ガイドを含む2026年SVAP承認標準セットを公表し、標準化の道筋をより厳格化した。旧バージョンについては段階的な廃止期限が設定されている(旧バージョンは2028年1月1日までに失効予定)。

欧州では、要件が国境を越えた健康データの利用と、医療業務で使用されるAIに対するより高度な保証のガバナンスへと収束している。EU AI法(規則(EU) 2024/1689)は、医療分野の応用を含むAIシステムに関する調和されたフレームワークを確立し、ベンダーが文書化すべき透明性とリスク管理の基準を引き上げている。これとは別に、欧州保健データスペース規則(規則(EU) 2025/327、2025年2月採択)は、EU加盟国全体で調和された電子健康データ交換と患者による管理を基盤づけ、長期的なケアプラン、分析、二次利用データ許可を扱うプラットフォームの調達要件を形成している。

バリューチェーン分析

ケアマネジメントソリューションのバリューチェーンは、臨床データおよびクレームデータ、相互運用性標準(FHIR、保険者・提供者間の管理交換プロファイルを含む)、そして閉ループ紹介に用いられる健康の社会的決定要因(SDOH)リソースネットワークといった中核的インプットから始まる。ベンダーはこれらのインプットをソフトウェアモジュール(ケアコーディネーション、疾病/ケースマネジメント、利用管理、SDOH分析、ワークフロー自動化)および関連サービスとして製品化し、保険者・提供者への直接エンタープライズ販売、EHRおよびクリアリングハウスのエコシステムとのチャネルパートナーシップ、設定・データマッピング・トレーニング・マネージドオペレーションを担う導入パートナーを通じて流通させる。

主要な制約は統合およびトランザクション層にあり、行動医療、急性期後、地域密着型組織間で相互運用性が依然として不均一であり、オンボーディングや費用がスケール拡大を遅らせる場合がある。パートナーシップは、価値がどこに付加されているかを示している。HealthEdgeは2025年2月、Unite UsをGuidingCareに統合し、医療管理と社会的ケアのワークフローを結び付けた。AvaiIityとVimは2025年6月に提携し、提供者のEHRワークフロー内でリスクおよび品質のギャップを可視化した。FindhelpとAIDA Healthcareは2025年12月、急性期から急性期後への移行および紹介ワークフローを自動化する統合パートナーシップを発表した。これらの連携は、保険者接続性、EHR組み込み型の体験、SDOH紹介の完結を制御するベンダーに影響力を集中させる一方、サービス企業はガバナンス、ワークフロー再設計、継続的最適化から継続的収益を得ている。

競合環境

ケアマネジメントソリューション市場は中程度に断片化しています。Optum、Epic Systems、ZeOmegaは、幅広い機能と緊密な電子カルテリンクを組み合わせることでトップ層を固めています。ZeOmegaは4年連続でBest in KLASを獲得し、PEAK Matrix 2024でリーダーに選ばれており、ユーザー満足度と成果エビデンスの市場価値を強化しています。Epicは100以上のプロジェクトにわたってAIを組み込み、アンビエントドキュメンテーションとリスク予測を医師のワークフローに直接統合しており、顧客のロックインを深めています。Optumは分析、請求、薬局給付を組み合わせてエンドツーエンドの集団健康サービスを提供しています。

中堅プレイヤーは、ニッチな分析、行動健康統合、または社会的決定要因データ集約によって差別化しています。スタートアップは既存のインフラにスロットインするクラウドネイティブのマイクロサービスを活用し、配布のために既存の電子カルテベンダーとパートナーシップを結ぶことが多いです。2024年にElevance Healthが在宅・地域ベースのサービス連携を強化するためにCareBridgeを27億米ドルで買収すると発表したことで、統合が激化しました。HTI-1の透明性要件を満たすためにベンダーが競い合う中、責任あるAIツールキットを巡るパートナーシップが増加しています。

競争の焦点は、バイアス軽減の証明、ローコードインターフェースビルダー、特定の慢性疾患向けに事前設定されたケアパスライブラリへとシフトしています。リソースが限られたコミュニティ病院向けの展開を合理化するベンダーがシェアを獲得しており、ケアマネジメントソリューション市場がSaaSへとシフトする中で、重いオンプレミススタックに縛られたベンダーはシェアを失っています。

ケアマネジメントソリューション産業のリーダー企業

EPIC Corporation Inc.

Veradigm

Cognizant

Unitedhealth Group (Optum)

Allscripts

- *免責事項:主要選手の並び順不同

ケアマネジメントソリューション市場レポートで取り上げた企業

- UnitedHealth Group (Optum)

- ZeOmega

- Cognizant (Trizetto)

- Epic Systems

- Medecision

- EXL Service

- Veradigm

- Innovaccer

- HealthEdge

- Infosys

- Centene (Evolve)

- Casenet

- Athenahealth

- Lightbeam Health

- I2I Systems

- InfoMC

- IBM Phytel

- Arcadia

- NextGen Healthcare

- Cerner (Oracle Health)

- Allscripts (Altera)

- Health Catalyst

市場機会と将来展望

支払いおよび標準の変化は、テクノロジーを活用した慢性疾患ケアを実運用化し、保険者・提供者ネットワーク全体で管理上の摩擦を減らせるプラットフォームにとっての空白地帯を生み出している。CMSは、2026年7月に開始する評価期間を伴う10年間のACCESS(Advancing Chronic Care with Effective, Scalable Solutions)モデルを開始し、テクノロジーを活用した慢性疾患ケアに対する成果連動型の支払いを試験しており、ケアプランニング、アウトリーチ、文書化、成果報告を各設定間で結び付けるエンドツーエンドの能力への需要を高めている。並行して、CMSは2026年4月に医薬品の相互運用性標準および事前承認に関する規則案を公表し、電子事前承認と更新された標準要件を強化し、保険者向けの利用管理ワークフロー、FHIRベースの接続性、人的監視を維持しつつAIが支援する作業キューに対する対応可能な需要を拡大している。

業界の動きは、在宅ケアおよびコネクテッドケアを中心とした統合と拡大も示しており、これは長期プログラム向けのデバイスおよびデータ基盤に支えられている。ChartSpanは2026年6月にValidicの買収を完了し、臨床サービスとデバイス・IoTデータ基盤を組み合わせた。Integrated Home Care Servicesは2026年5月にDinaを買収し、在宅給付管理とケアコーディネーションを拡大した。需要創出の面では、Lark Healthが2026年7月にSamsungと提携し、Samsung Health経由でAI活用の慢性疾患管理プログラムを高齢者向けに提供する(2026年第3四半期開始)ことで、保険者・提供者のケアマネジメント業務と統合する消費者向けエンゲージメント層への商業的な引力が浮き彫りになっている。これらの実証事例は、事前構築済みの統合(EHR、クリアリングハウス、デバイスデータ)、事前承認とケアギャップのワークフロー自動化、全人的ケアモデルを支えるSDOH紹介の完結を備えたベンダーを優位にしている。

ケアマネジメントソリューション市場における最近の業界動向

- 2026年5月:Cognizantは、電子事前承認のユースケースを起点として、管理業務ワークフロー向けにTriZetto UnifyをAIエージェントに開放した。この動きは、保険者業務プラットフォームを、より自動化され標準に基づく事前承認と手作業の滞留削減という業界の潮流に沿わせるものである。

- 2026年5月:Veradigmは、独立系診療所に臨床・財務・業務データを統一的に可視化するVeradigm Health Network Architectureを発表した。この発表は、ケアマネジメントにおける根強い導入障壁、すなわち小規模提供者と保険者プログラム間のデータおよびワークフローの断片化を対象としている。

- 2025年8月:Cognizantは、医療分野の管理業務および運用ワークフロー全体でより広範なAI統合を支援するTriZetto AI Gatewayを発表した。これは、保険者およびそのパートナーが、コアプラットフォームを再構築せずにクレーム、ケアマネジメント、利用管理ワークフローにAIを組み込むためのツール層を拡大するものである。

ケアマネジメントソリューション市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、保険者および提供者が患者ケアを計画・調整・監視するのを支援するケアマネジメントソリューションから得られる収益を対象とし、ソフトウェアプラットフォームおよびケアプログラム全体でこれらを展開・運用するために必要な関連サービスを含む。

範囲の除外事項:単独のスケジューリングツール、ケアマネジメントとして販売されない汎用EHRモジュール、ケアプランニング、リスク層別化、コーディネーションワークフローをサポートしない単純な患者ポータル機能は除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- ケアマネジメントプラットフォームソフトウェア

- 集団健康分析モジュール

- サービス

- コンサルティング・導入

- 展開後サポート・トレーニング

- ビジネスプロセスアウトソーシング(BPO)

- ソフトウェア

- 提供モード別

- クラウドベース・SaaS

- ウェブベース(プライベートホスティング)

- オンプレミスライセンス

- 機能別

- 慢性疾患ケアマネジメント

- 疾病・ケースマネジメント

- 利用・コスト管理

- 社会的決定要因分析・リスク層別化

- リモート患者モニタリング統合

- 移行期ケア・ケア連携ワークフロー

- エンドユーザー別

- 医療保険者

- 民間保険会社

- 政府保険者(メディケア・メディケイド)

- 自己保険の雇用主

- 医療提供者

- 病院・統合医療提供ネットワーク(IDN)

- 医師グループ・責任ある医療組織(ACO)

- 急性期後・在宅健康機関

- その他のステークホルダー

- 第三者管理者

- 製薬・ライフサイエンス企業

- 公衆衛生機関

- 医療保険者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要層をマッピングし、ケアマネジメントソリューション収益として計上される対象の現実的な境界を設定するために使用された。CMS刊行物(バリューベースケアおよび品質プログラム資料を含む)、CDCの慢性疾患統計、OECDの医療費指標、WHOの医療システムデータセットなどの公開資料に加え、導入に影響を与える保険者および提供者の政策更新情報も確認した。

価格設定および商業化に関する前提を裏付けるため、企業の開示資料、年次報告書、投資家向け説明資料、およびヘルスIT支出とケアコーディネーションの取り組みに関する信頼性の高い報道も活用した。有用な場合には、企業財務およびニュースインテリジェンス、特許データベースの有料サブスクリプションを用いて、製品の重点分野と投資方向を相互確認した。上記のソースは例示であり、データ収集、相互確認、明確化のために追加の公開情報源も使用された。

一次インタビューおよび調査

ソリューション担当幹部、デリバリー責任者、保険者・提供者業務のユーザー、導入パートナーなど多様な関係者との一次対話を実施し、ソフトウェアおよびサービスの両方に関する前提を実際の購買・展開の実務に照らして確認した。これは世界市場であるため、APAC、EMEA、南北アメリカの間で入力を均衡させ、展開形態の比率(クラウド対オンプレミス)、典型的な契約構造、そして最も頻繁に一括購買される機能を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):13% | APAC:43% |

| 中堅層:42% | 機能/部門リーダー:37% | EMEA:34% |

| 小規模プレイヤー:22% | マネージャー:50% | 南北アメリカ:23% |

市場規模算定と予測

当社の規模算定では、保険者および提供者のケアプログラム導入から対応可能な支出を再構築するトップダウン方式を採用し、これを浸透率と平均契約額を用いてソリューション収益に変換している。総額を現実的なものに保つため、出力は選択的なボトムアップ確認によって裏付けられており、これには契約額のサンプル参照、典型的な導入範囲に関するチャネルからのフィードバック、開示が許す範囲での可視化されたサプライヤー収益の限定的な積み上げが含まれる。

主要なモデル入力には、慢性疾患負担の傾向(ケース数を左右する)、バリューベース償還の勢い、ケアマネジメントソフトウェアにおけるクラウド展開の割合、ソフトウェアとサービスの比率、保険者対提供者の最終利用者の分布が含まれる。また、疾病・ケースマネジメント、利用・コスト管理、社会的決定要因分析といった機能別購買パターンも追跡した。これは、バンドル率が平均取引規模を変動させる可能性があるためである。

予測については、回答者が検証可能な先行指標に結び付けたシナリオ分析を用いた。これには、人口健康管理向けの予算配分、成果報告に対する規制の後押し、医療ITにおけるクラウド移行の速度が含まれる。ボトムアップの兆候が一部の国で不完全であった場合には、地域別ベンチマークによってギャップを補完し、その後インタビューのフィードバックで再検証してから総額を確定した。

データ検証と更新サイクル

検証は、モデルの出力がヘルスIT支出の方向性、ケアプログラム加入の傾向、ソフトウェアサブスクリプションと専門サービスの観察された比率といった独立した指標と整合しているかどうかを確認することで行われる。大きな差異が生じた場合には、価格設定の推移、展開形態の比率、保険者と提供者の購買主体間の分布といった前提を再検討し、必要に応じて追加のヒアリングを実施する。

確定前には、計算ロジック、通貨処理、年次の整合性が地域間で一貫するよう、複数のステップで作業を見直す。レポートは毎年更新され、主要な政策変更、償還制度の変化、または導入に大きな影響を与えうる大規模な市場事象が発生した場合には、その都度更新を行う。提供直前には最終的な更新作業を行い、公開版が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceのケアマネジメントソリューション市場規模と他の公開推計との比較

ケアマネジメントソリューションの公開市場数値は、各発行元が対象範囲と収益認識方法について独自の基準を用いているため、大きく異なることがある。差異は、使用される基準年、ソフトウェアとサービスの扱い方、より広範な人口健康管理ツールなどの隣接カテゴリーが含まれるかどうかによっても生じる。

ベンチマーク表に示される差は、主に対象範囲と収益の扱い方によって説明される。Mordor Intelligenceのモデルでは、より広範な患者エンゲージメントスイートの収益やリモートモニタリングハードウェアの収益を組み込むのではなく、目的別に構築されたケアマネジメントソフトウェアとそれに直接関連するサービスのみを対象として総額を算出している。通貨換算のタイミングと更新頻度も、サブスクリプション価格とクラウド比率が年内に変動しうるソフトウェア市場においては重要であり、その点が数値の比較に反映されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.44 B (2026) | |

| 業界誌発行元A | USD 23.16 B (2025) | 異なる基準年と、患者エンゲージメントおよびリモートモニタリングソフトウェアをコアのケアマネジメントと合わせて分類する、より広範な構成要素の組み合わせを使用しており、短期的な総額を前倒しにする可能性のある消費価値会計を適用している。 |

| 業界調査会社B | USD 13.16 B (2024) | より早い基準年を起点としており、エンタープライズ展開の捕捉範囲が狭いと見られ、サービス付帯率、およびウェブベース対クラウド提供の価格設定と計上方法についての明確性が低い。 |

3つの数値を比較すると、この差はまず対象範囲の問題として、次にタイミングの問題として理解するのが最も適切である。インプットをケアプログラムの導入状況、契約額のロジック、現実的なソフトウェア対サービスの比率に結び付けることで、最終的な市場規模は共通の需要指標に対して追跡可能であり、前提が更新された際にも再現可能である。

レポートで回答される主要な質問

2031年までのケアマネジメントソリューション市場の予測規模は?

市場は年平均成長率13.04%で2031年までに377億3,000万米ドルに達すると予測されています。

この分野でクラウドプラットフォームが急速に成長している理由は?

クラウド提供はスケーラブルなAIサービスをサポートし、相互運用性を容易にし、初期インフラコストを削減することで、クラウド展開の年平均成長率14.96%を牽引しています。

最も急速に拡大している機能領域はどこですか?

社会的決定要因分析とリスク層別化ツールは、保険者と医療提供者が健康の非臨床的要因をターゲットにするにつれ、年平均成長率16.32%で成長する見込みです。

新しい規制はAI対応のケアマネジメントにどのような影響を与えていますか?

EU AI法やカリフォルニア州のバイアス法などの規則は透明性と人間による監視を要求し、コンプライアンスコストを引き上げていますが、堅固なガバナンスを持つベンダーに有利に働いています。

2031年までに最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国、インド、オーストラリアにおける大規模なデジタルヘルス投資に牽引され、年平均成長率13.78%で拡大する見込みです。

最終更新日: