医薬品管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

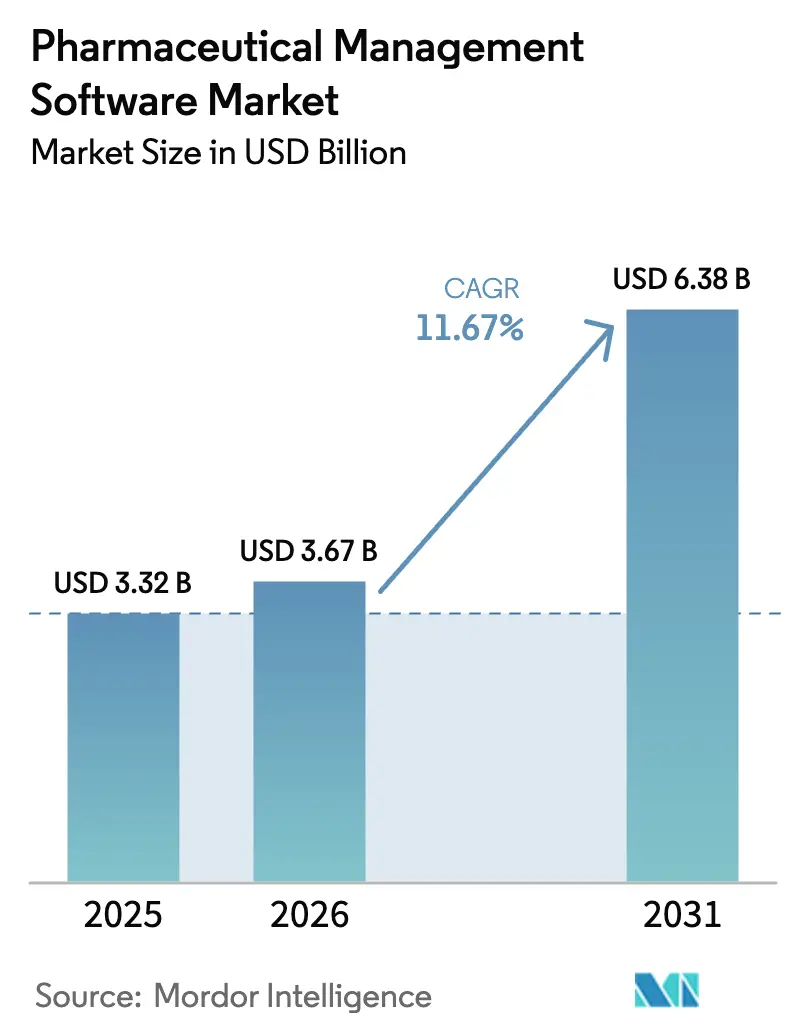

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 6.38 十億米ドル |

| 成長率 (2026 - 2031) | 11.67% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による医薬品管理ソフトウェア市場分析

医薬品管理ソフトウェア市場規模は、2025年に33億2,000万米ドル、2026年に36億7,000万米ドルと予測され、2031年までに63億8,000万米ドルに達し、2026年から2031年にかけて11.67%のCAGRで成長する見込みです。

世界的なコンプライアンス義務の強化、検証済みクラウドサービスへの急速な移行、そしてバイオロジクスの複雑性の増大が、品質・製造・規制データを統合するプラットフォーム統合への支出を加速させています。不変の監査証跡、役割ベースのアクセス制御、電子署名ワークフローを設定可能なソリューションに組み込むことができるベンダーは、企業が欧州医薬品庁の改訂アネックス11草案に対応するためにレガシーシステムを再検証する中で、先行者優位を獲得しています。遠隔患者モニタリング、電子同意、リアルタイム提出ワークフローを必要とする分散型臨床試験の拡大により、需要はさらに強化されています。Change Healthcareの侵害事件などのサイバーセキュリティインシデントは、ISO 27001準拠のアーキテクチャの必要性を浮き彫りにし、購買者をゼロトラストセキュリティツールキットとソフトウェアを組み合わせて提供するプロバイダーへと誘導しています。並行して、欧州と中国における主権AI規制が、医薬品管理ソフトウェア市場をハイブリッド展開へと誘導しており、機密性の高いバッチ系譜データはオンプレミスに保持しつつ、分析レイヤーは地域クラウドで稼働する形態が採用されています。

レポートの主要ポイント

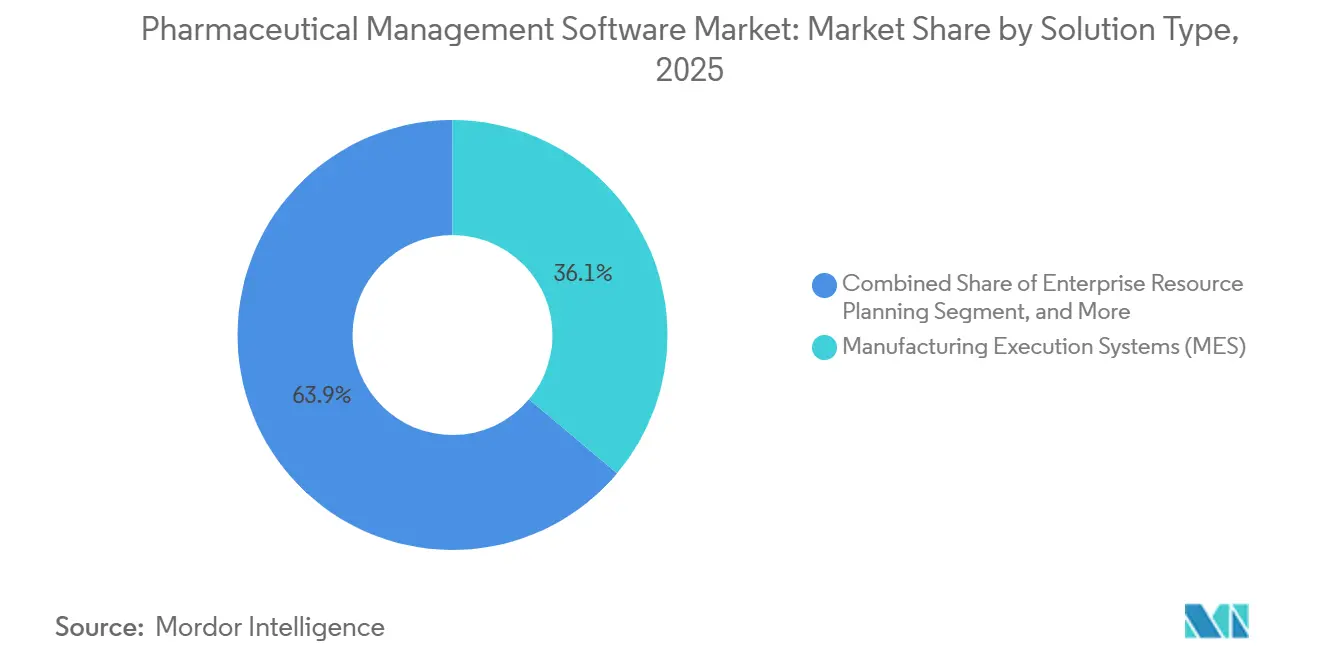

- ソリューションタイプ別では、製造実行システムが2025年に36.12%の市場シェアで医薬品管理ソフトウェア市場をリードしました。品質・コンプライアンス管理ソリューションは2031年までに13.06%のCAGRで拡大する見込みであり、全カテゴリの中で最も高い成長率です。

- 展開モデル別では、オンプレミスシステムが2025年の医薬品管理ソフトウェア市場の55.87%を占めた一方、クラウドベースシステムは2031年までに12.63%のCAGRで成長すると予測されています。

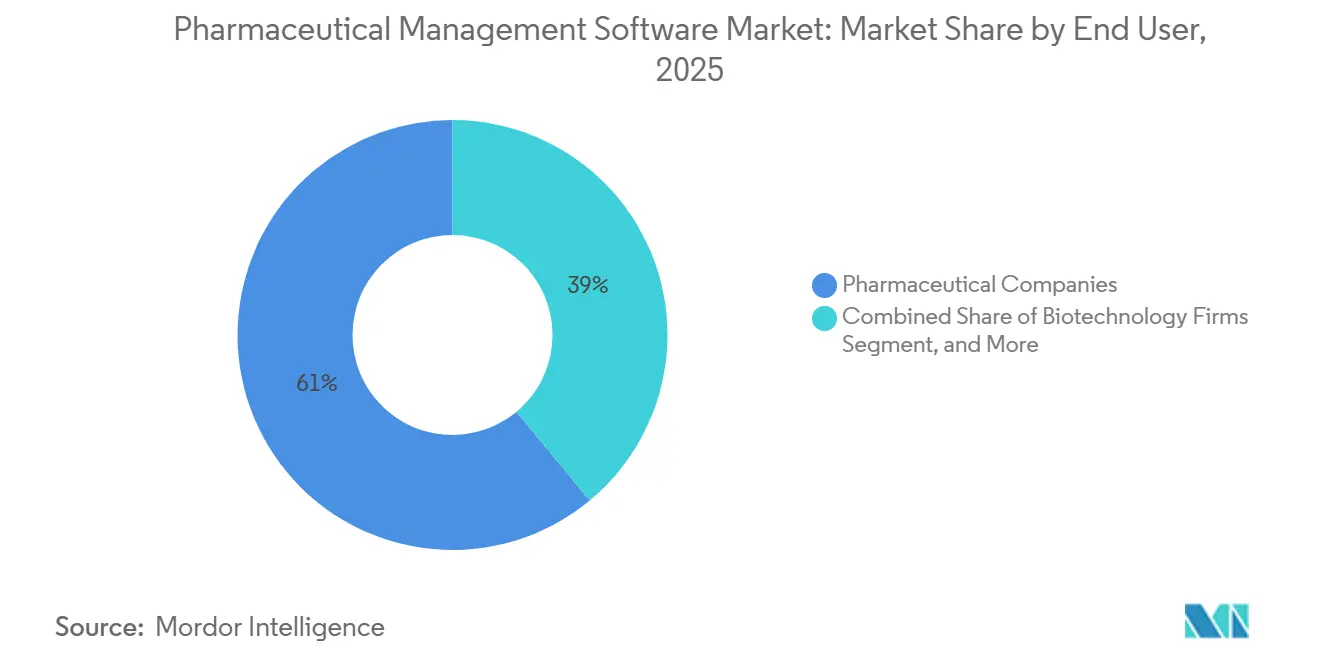

- エンドユーザー別では、製薬企業が2025年の医薬品管理ソフトウェア市場で61.03%のシェアを保有しており、バイオテクノロジー企業は2031年までに12.18%という最高のCAGRを記録すると予測されています。

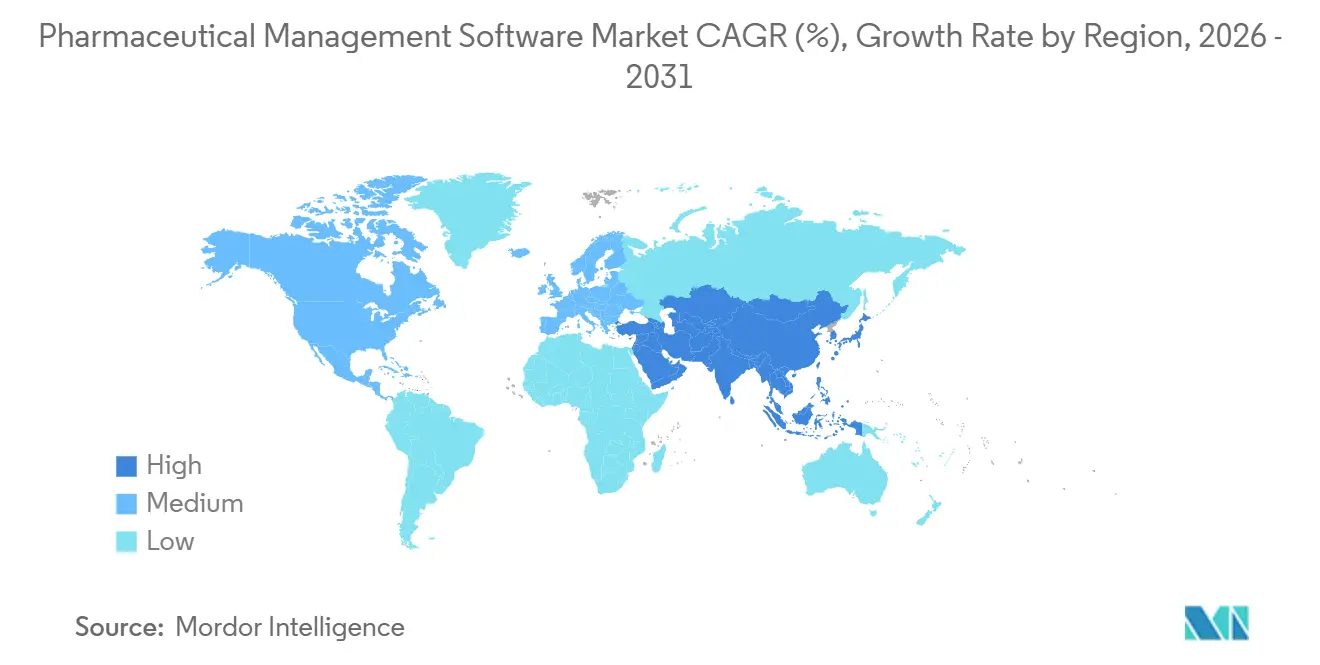

- 地域別では、北米が2025年に41.18%の収益シェアでリードしており、アジア太平洋地域は2026年から2031年にかけて14.71%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医薬品管理ソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の予測品質分析によるバッチ失敗コストの削減 | +3.2% | グローバル、先進製造拠点に集中 | 中期(2〜4年) |

| 大手製薬企業におけるクラウドファーストERPへの移行 | +2.8% | グローバル、北米とEUが採用をリード | 中期(2〜4年) |

| 低・中所得国における必須のシリアライゼーション・追跡管理の施行 | +2.4% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 規制当局(FDA、EMA)によるサイバーレジリエンス義務 | +2.1% | グローバル、先進国市場でより厳格な施行 | 短期(2年以内) |

| バイオロジクス製造の複雑性がMES・ERP統合を推進 | +1.8% | 北米とEU、アジア太平洋地域で新興 | 長期(4年以上) |

| 分散型・バーチャル臨床試験へのシフト | +1.5% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルコンプライアンス義務がソフトウェア検証投資を加速

2025年に欧州医薬品庁が公表した草案は、アネックス11を5ページから19ページに拡張し、製造業者に対して監査証跡ロジック、サプライヤー適格性評価プロトコル、データ整合性テストのアップグレードを義務付けました。[1]Pharmaceutical Technology Staff、「EU アネックス11草案の更新によりコンピュータ化システム要件が拡大」、pharmaceutical-technology.com アメリカ合衆国は21 CFR パート11を引き続き厳格に施行しており、2024年の警告書では検査の23%において検証上の不備が指摘されています。WHO技術報告書シリーズ1033はALCOA+原則を成文化し、バッチデータへの事後編集を事実上禁止しています。中国の国家薬品監督管理局は、外国製ソフトウェアに対してローカルホスティングまたはリアルタイムの規制当局アクセスを要求し、多国籍プラットフォームへの監視を強化しています。これらの義務が相まって、検証予算を拡大させ、医薬品管理ソフトウェア市場を設定可能なコンプライアンス対応スイートへと誘導しています。

クラウド・SaaSプラットフォームへの急速な移行がアジリティとデータ主権のバランスを実現

クラウドの採用は増加しているものの、ワークロードによってパターンが異なります。北米企業は商業分析をパブリッククラウド環境に移行しつつ、より厳格な管理のためにバッチレコードをオンプレミスに保持しています。[2]Oracle Corporation、「ライフサイエンスのクラウド採用トレンド2025」、oracle.com Veevaは、2025年に新規Vault QMSクライアントの78%がマルチテナントSaaSを選択したと報告していますが、64%は居住要件への準拠のためにVault Manufacturingをプライベートインスタンスで展開しました。欧州連合のGDPRおよび審議中のAI法は、組織が主権クラウド管理を追加するにつれて15〜20%のコストプレミアムを引き起こしています。SAPによる2025年10月のS/4HANAライフサイエンス主権クラウドの立ち上げは、地域コンプライアンスへのベンダーの方向転換を示しています。年間平均8〜12%のSaaSインフレーションは、中堅購買者にライフタイム経済性の再検討を促し、インフレ経済圏における純粋なクラウド移行を鈍化させています。

バイオロジクスとパーソナライズド医療の成長がバッチアーキテクチャを分散化

パーソナライズド医療は、依然として完全な検証が必要な単一患者ロットへとバッチを分散させています。Siemensは、2025年に新規細胞療法顧客の42%が電子健康記録との連携を必要としたと指摘しており、これは低分子ラインには存在しない機能です。Lonzaなどの受託製造業者は、大規模な並行自家移植キャンペーンを調整するために、Siemens Opcenter Execution Pharmaのようなモジュール式スイートへの投資を行っています。

電子バッチレコードの必須採用が紙ベースの逸脱を排除

電子バッチレコードセグメントは、規制当局が紙ベースのワークフローを拒否するにつれて、2026年の7億3,485万米ドルから2035年までに19億2,000万米ドルに拡大すると予測されています。FDAのデータ整合性ガイダンスは、手動ログが検証済みデジタルレコードと同等の同時代的証拠を提供できないと述べています。MasterControlの2025年調査では、電子バッチレコードユーザーが平均逸脱調査時間を28日から11日に短縮し、品質リソースをプロアクティブな分析に解放したことが示されています。50万〜200万米ドルの導入コストは依然として一部の中規模企業を躊躇させていますが、受託開発製造機関(CDMO)は設備投資の障壁を下げるために事前検証済みプラットフォームを提供しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・検証コスト | -1.4% | グローバル、新興市場および中堅企業で深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権への懸念 | -1.1% | EUおよびアジア太平洋地域のデータ居住義務、米国の侵害リスク | 中期(2〜4年) |

| 規制の断片化が頻繁な再検証サイクルを引き起こす | -0.9% | FDA、EMA、国家薬品監督管理局の管轄にまたがる多国籍展開 | 長期(4年以上) |

| インフレ市場におけるSaaSサブスクリプションの総所有コスト上昇 | -0.7% | 北米と欧州のSaaS重点展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入・検証コストが中堅企業の採用を制約

プロジェクト総予算は、単一拠点の品質管理システムで150万米ドルから、エンタープライズMES・ERP展開では1,000万米ドル超に及び、設置・運用・性能適格性評価によって左右されます。[3]Pharmaceutical Executive Editors、「医薬品ソフトウェア導入コストは150万〜1,000万米ドルの範囲」、pharmexec.com 欧州アネックス11のサプライヤー監査は、非規制展開と比較してベースラインコストに25%を追加する可能性があります。外部検証コンサルタントは1日あたり1,200〜2,500米ドルを請求し、社内専門知識が限られた企業のタイムラインを長引かせます。CDMOはターンキーの事前検証済み環境を提供していますが、クライアントはスピードのために設定可能性を犠牲にし、ベンダーロックインへの懸念が高まっています。

サイバーセキュリティおよびデータ主権への懸念が展開トポロジーを分断

2024年2月のChange Healthcareランサムウェア事件は1億件以上の記録を侵害し、8億7,200万米ドルの修復コストをもたらし、サードパーティソフトウェアチェーンへの精査を強化しました。EU GDPRの罰金は全世界収益の4%を上限とし、中国のデータセキュリティ法は機密性の高い健康データの国内ホスティングを義務付け、グローバルアーキテクチャを地域サイロに分断しています。企業はソフトウェア契約の一部としてISO 27001および年次侵入テストを要求するようになり、運用予算を約10〜15%引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:コンプライアンススイートが従来のERPを超えた採用を牽引

製造実行システムは2025年の医薬品管理ソフトウェア市場シェアの36.12%を占め、無菌スイート全体でのリアルタイムバッチ実行、設備統合、ロット系譜の調整能力に支えられています。電子バッチレコードを含む品質・コンプライアンス管理プラットフォームは、不変の監査証跡とサプライヤー適格性評価に対する規制上の重点を反映し、2031年までに13.06%のCAGRを記録すると予測されています。医薬品管理ソフトウェア市場規模の配分は、企業が大規模なトランザクションERPの更新よりもモジュール式のコンプライアンス対応レイヤーを優先するにつれて変化し続けており、エンタープライズリソースプランニングの成長が新しい品質モジュールに遅れをとっていることがその証拠です。

米国医薬品サプライチェーンセキュリティ法および欧州偽造医薬品指令のシリアライゼーションルールを組み込んだサプライチェーン・在庫スイートへの需要も増加しており、原薬調達から小売調剤までの完全な保管連鎖を可能にしています。顧客・商業アプリケーションは、直接患者向けプログラムおよびバリューベース契約を試験的に導入している企業の間で早期の牽引力を獲得しています。知識・データ管理ハブは戦略的資産として台頭しており、AI主導のシグナル検出とリアルワールドエビデンスのスナップショットをサポートする統合リポジトリを提供しており、2025年までにトップ20社の64%がVeeva Vault RIMを採用しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドアーキテクチャがコンプライアンスとアジリティのバランスを実現

オンプレミスシステムは2025年に55.87%を占め、リスク回避型の製造業者が21 CFR パート11およびアネックス11規則に準拠するために検証済みワークロードを施設ファイアウォールの内側に保持しています。それにもかかわらず、クラウドインスタンスは医薬品管理ソフトウェア市場で最も急成長しているセグメントであり、マルチテナントSaaSがアップグレードを加速し監査準備を容易にすることで、2031年までに12.63%のCAGRで成長しています。企業は、製造・品質コアをオンプレミスまたは主権クラウドゾーンに保持しつつ、分析・コラボレーション・サプライヤーポータルをハイパースケールパブリッククラウドに配置するハイブリッドトポロジーを広く採用しています。

GDPRおよび中国のデータローカライゼーション法令は地域データセンターを義務付け、インフラオーバーヘッドに最大20%を追加し、マルチクラウド展開をさらに複雑にしています。ドイツ、フランス、アラブ首長国連邦におけるSAPの2025年S/4HANAライフサイエンス主権クラウドのリリースは、規制対象レコードにとってローカライゼーションが不可欠であるというベンダーの認識を反映しています。年間8〜12%の持続的なSaaS価格インフレーションは、購買者に総コスト分析においてサブスクリプションモデルと永続ライセンスを比較させ、中堅企業の移行を時として鈍化させることがあります。

エンドユーザー別:バイオテクノロジー企業がデジタル採用を加速

製薬企業は2025年収益の61.03%を占めていますが、バイオテクノロジー企業は12.18%のCAGRを示すと予測されており、細胞・遺伝子療法がレガシーMESシステムでは対応できない高度に設定可能なワークフローを必要とするため、他のすべてのセグメントを上回っています。CDMOおよびCMOは、バッチリリース時間を短縮し能力提供を差別化するためにソフトウェア投資を拡大しており、Lonzaの5億8,000万米ドルのVisp拡張がSiemens Opcenterを使用して並行自家移植ランを調整していることがその例として挙げられます。

CROは、分散型試験がサイトベースモデルに取って代わるにつれて、試験管理スタックへの投資を深めています。病院・クリニックは新興の購買グループとして残っていますが、特にベッドサイドでの同一性連鎖検証を必要とするパーソナライズド療法において、電子健康記録システムと統合する薬局自動化ツールへの関心が高まっています。これらの進化する購買パターンが合わさって、医薬品管理ソフトウェアのアドレス可能市場を拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に41.18%のシェアを維持し、堅調なバイオロジクスパイプライン、厳格なパート11施行、および検証サイクルを短縮するSaaS品質スイートの早期採用によって牽引されています。アメリカ合衆国は世界の商業規模の細胞・遺伝子療法プラントの大部分を擁しており、リアルタイム設備統合とコールドチェーン系譜追跡への需要を促進しています。カナダのCDMOセクターはニアショアリングトレンドにより成長していますが、専門知識不足が検証タイムラインを延長しています。メキシコは米国市場への近接性から恩恵を受けていますが、主に小規模な工場規模と限られた資本予算により、高度なソフトウェアの採用では遅れをとっています。Change Healthcareインシデントなどの注目度の高い侵害事件が、地域全体でISO 27001およびNISTフレームワークの採用を促進しています。

欧州は、2025年に発行されたアネックス11草案がデータ整合性とサプライヤー監査の閾値を引き上げているため、レガシープラットフォームを再検証しています。ドイツ、フランス、イギリスがインダストリー4.0プログラムに関連したMES・ERP統合パイロットをリードしており、GDPRおよびAI法がパブリッククラウドのみのアーキテクチャと比較して展開費用を15〜20%増加させる主権クラウド構成を義務付けています。中規模製造業者は検証済み展開に150万〜1,000万米ドルの導入コストに直面しており、ターンキーシステムを持つCDMOへのアウトソーシングを促しています。

アジア太平洋地域は2031年まで14.71%のCAGRで成長しており、ローカルホスティングとリアルタイムの規制当局アクセスを義務付けるデータ整合性管理の施行を強化している中国によって支えられています。インドのCDMOセクターは2024年に21億米ドルを能力増強に投資し、輸出承認を確保するためにMESプラットフォームを採用しました。日本は電子バッチレコードの採用を進めていますが、オンプレミスソリューションへの文化的嗜好がSaaS採用を抑制しています。韓国とオーストラリアはバイオロジクス能力を拡大し、リアルタイムプロセス調整に高度なMESスイートを使用しています。一方、中東および南米では、政府が医薬品供給の自給自足を目指す中で医薬品管理ソフトウェア市場が勢いを増していますが、小規模な工場規模とスキルギャップが成長軌道を緩和しています。

競合環境

市場は依然として中程度に分散していますが、購買者がMES、品質管理システム、規制データを統合するプラットフォームを好むにつれて、統合が進んでいます。エンタープライズリソースプランニングの既存プレーヤーであるSAP、Oracle、Microsoftは、シェアを維持するために主権オプションとAI分析を備えたライフサイエンスクラウドを拡張しています。Veeva Systems、MasterControl、Siemens、Dassault Systèmesなどの垂直専門企業は、検証済みコンテンツ、迅速展開テンプレート、業界固有のデータモデルをバンドルすることで牽引力を高め続けています。Veevaは、2025年に新規品質管理システムクライアントの78%が自動アップグレードのためにSaaSを選択したと開示していますが、3分の2は居住要件への準拠のためにVault Manufacturingのプライベートインスタンスを選択しました。

SiemensとDassault Systèmesは、100ユニット未満のロットに対応するレシピ駆動型MESを通じてバイオロジクス製造で優位に立っており、Rockwell AutomationとEmersonは多拠点CDMOのためにプラントレベルの自動化とエンタープライズITを統合しています。ベンダーはサイバーセキュリティで差別化を図り、Change Healthcare侵害などのインシデントを受けてISO 27001認証、ゼロトラストアーキテクチャ、事後侵入テストを提供しています。ローコードの破壊的参入者は、検証オーバーヘッドを削減する迅速なワークフロー設定で中堅購買者をターゲットにしていますが、大手製薬企業は特許とデータ整合性リスクのために慎重な姿勢を維持しています。

ホワイトスペースのイノベーションには、AI支援逸脱管理、新興市場向けブロックチェーンシリアライゼーション、設備の健全性をバッチ品質指標と相関させる予知保全が含まれます。

医薬品管理ソフトウェア業界リーダー

AssurX, Inc.

AXSource

EtQ Management Consultants, Inc.

Dassault Systèmes SE

IQVIA Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:VeevaとZifoが品質管理の近代化を加速するために提携し、ラボラトリーインフォマティクスとエンタープライズ品質ダッシュボードを統合

- 2024年8月:Valsoftが規制・品質管理の提供を強化するためにAnju Softwareを買収

世界の医薬品管理ソフトウェア市場レポートの範囲

品質管理ソフトウェアは、レポートの範囲に概説されているように、組織がその品質方針と目標を達成するのを支援する自動化システムです。文書の追跡、不適合の特定、是正措置の実施、従業員管理など、さまざまな目的に使用できます。品質管理ソフトウェアは、製品が品質を維持し、業界標準に従って製造されることを保証します。

医薬品管理ソフトウェア市場レポートは、ソリューションタイプ別(エンタープライズリソースプランニング、製造実行システム、品質・コンプライアンス管理、サプライチェーン・在庫管理、顧客・商業、知識・データ管理)、展開モデル別(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー別(製薬企業、バイオテクノロジー企業、CDMOおよびCMO、CRO、病院・クリニック)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| エンタープライズリソースプランニング(ERP) |

| 製造実行システム(MES) |

| 品質・コンプライアンス管理(品質管理システムおよび電子バッチレコード) |

| サプライチェーン・在庫管理 |

| 顧客・商業(顧客関係管理、医薬品給付管理) |

| 知識・データ管理 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 製薬企業 |

| バイオテクノロジー企業 |

| CDMOおよびCMO |

| CRO |

| 病院・クリニック |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | エンタープライズリソースプランニング(ERP) | |

| 製造実行システム(MES) | ||

| 品質・コンプライアンス管理(品質管理システムおよび電子バッチレコード) | ||

| サプライチェーン・在庫管理 | ||

| 顧客・商業(顧客関係管理、医薬品給付管理) | ||

| 知識・データ管理 | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| CDMOおよびCMO | ||

| CRO | ||

| 病院・クリニック | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品の品質・製造・規制データを管理するプラットフォームへの支出に予測されるCAGRはどのくらいですか?

医薬品管理ソフトウェア市場は2026年から2031年にかけて11.67%のCAGRで成長すると予測されています。

現在最大の収益を占めるソリューションタイプはどれですか?

製造実行システムが2025年に36.12%のシェアでリードしています。

ハイブリッド展開が注目を集めている理由は何ですか?

ハイブリッドモデルにより、企業はコンプライアンスのために検証済みバッチレコードをオンプレミスに保持しつつ、主権クラウドで分析を実行でき、アジリティと居住義務のバランスを実現します。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国とインドの製造投資に牽引され、2031年まで14.71%のCAGRで成長すると予測されています。

電子バッチレコードは逸脱調査にどのような影響を与えますか?

電子バッチレコードの導入により、根本原因ワークフローの自動化によって平均逸脱解決時間が28日から11日に短縮されました。

最終更新日: