ヘルスケアコールドチェーンロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

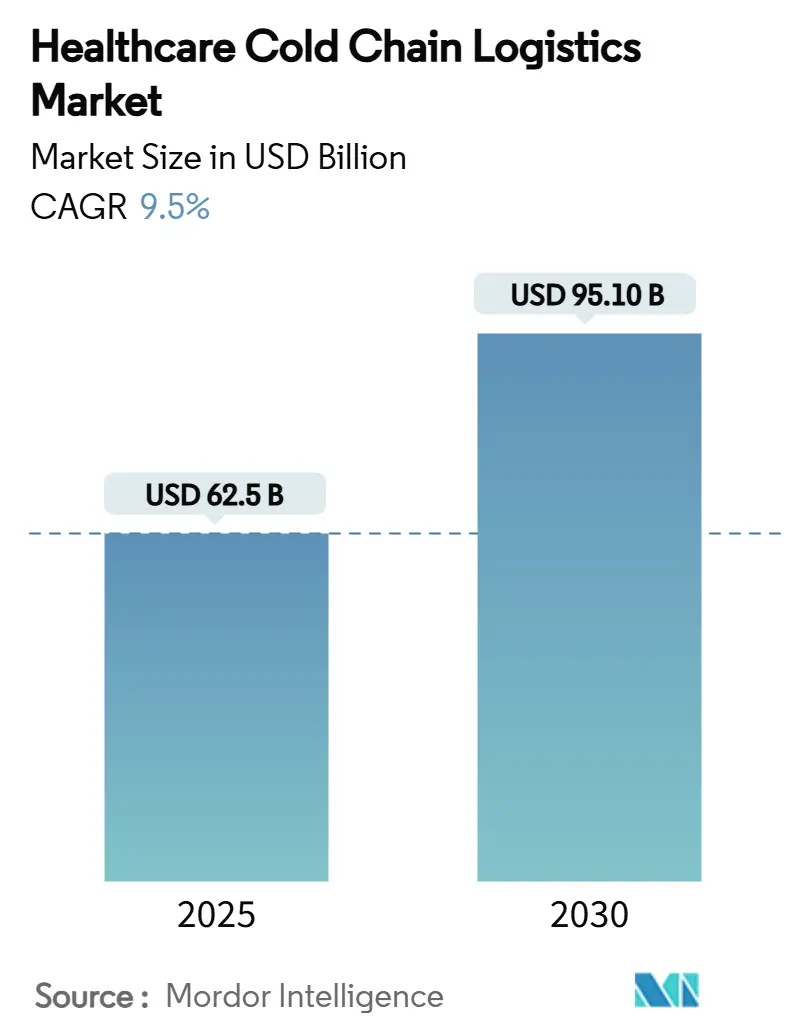

| 市場規模 (2025) | 62.5 十億米ドル |

| 市場規模 (2030) | 95.10 十億米ドル |

| 成長率 (2025 - 2030) | 9.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアコールドチェーンロジスティクス市場分析

ヘルスケアコールドチェーンロジスティクス市場は2025年に625億USDに達し、2030年までに951億USDに達すると予測されており、堅調な9.5%のCAGRを示し、グローバルな医療サプライチェーンの戦略的柱としての地位を確固たるものにしています。この拡大は、流通全体にわたって厳格な温度管理を必要とするバイオロジクス、細胞・遺伝子療法、個別化医療の急速な普及によって推進されています。パンデミックを契機としたワクチン接種推進、規制当局による監視の強化、および従来のデポモデルを迂回する分散型臨床試験がサービス設計を再定義しています。主要なサードパーティロジスティクス(3PL)プロバイダーおよび政府のインフラプログラムによる資本投資がネットワークの近代化を加速させており、IoTモニタリングおよびブロックチェーン文書化への技術投資が輸送の可視性とコンプライアンスを向上させています。しかし、エネルギー価格の高騰、認証済み業務における人材不足、および温度逸脱の頻度増加が、市場参加者が軽減しなければならないコストとリスクの圧力を高めています。

レポートの主要ポイント

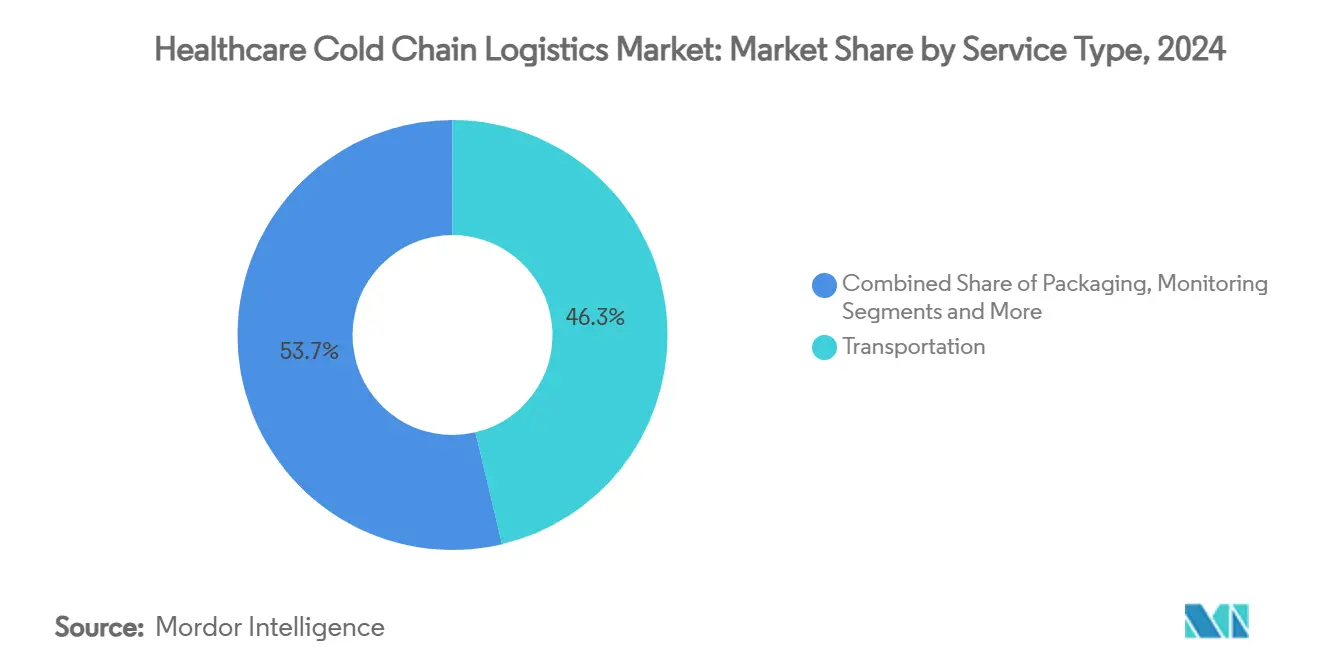

- サービスタイプ別では、輸送サービスが2024年のヘルスケアコールドチェーンロジスティクス市場シェアの46.3%を占め、モニタリングおよびデータロギングサービスは2030年にかけて12.4%のCAGRで拡大しています。

- 製品タイプ別では、ワクチンが2024年のヘルスケアコールドチェーンロジスティクス市場規模の38.2%を占め、細胞・遺伝子療法は2030年にかけて18.9%のCAGRで拡大すると予測されています。

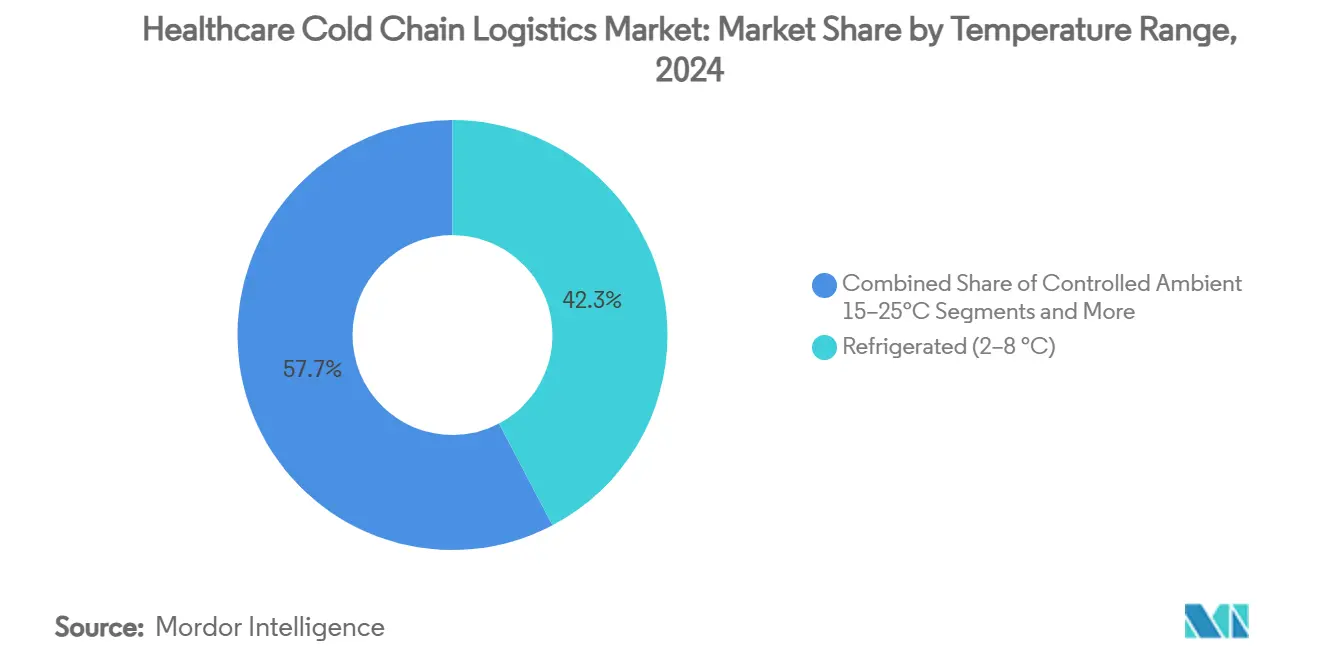

- 温度範囲別では、冷蔵保管が2024年のヘルスケアコールドチェーンロジスティクス市場規模の42.3%のシェアを獲得し、極低温アプリケーションは2030年にかけて21.3%のCAGRで成長しています。

- 輸送モード別では、航空貨物が2024年のヘルスケアコールドチェーンロジスティクス市場シェアの41.0%を占め、2030年にかけて13.7%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクメーカーが2024年のヘルスケアコールドチェーンロジスティクス市場規模の55.7%のシェアで支配的であり、CROは2030年にかけて11.2%のCAGRという最高の予測成長率を記録しています。

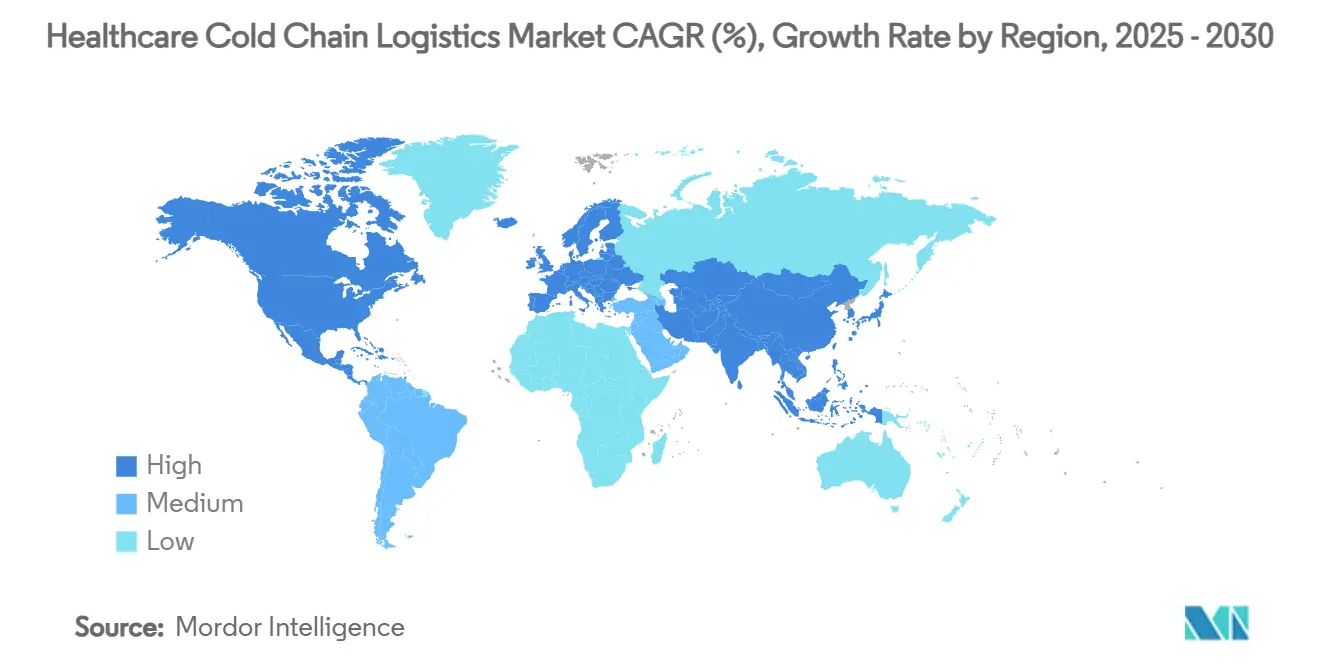

- 地域別では、北米が2024年に39.6%の市場シェアで支配的でしたが、アジア太平洋は2030年にかけて9.3%という最高のCAGRを記録すると予測されています。

グローバルヘルスケアコールドチェーンロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびスペシャルティ医薬品の取扱量増加 | +2.10% | 北米・EU中心、アジア太平洋新興国 | 中期(2~4年) |

| グローバルワクチン接種キャンペーンおよびパンデミック備蓄 | +1.80% | グローバル、新興市場重視 | 短期(2年以内) |

| GDP/GMP規制執行の強化 | +1.20% | EU・北米中心、アジア太平洋拡大 | 長期(4年以上) |

| 3PL大手および政府によるインフラ投資 | +1.50% | 北米・アジア太平洋、一部EU | 中期(2~4年) |

| 分散型臨床試験および患者直送輸送 | +1.30% | 北米・EU、アジア太平洋試験的導入 | 中期(2~4年) |

| 極低温ロジスティクスを必要とする細胞・遺伝子療法の急増 | +1.60% | 北米・EU、アジア太平洋新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびスペシャルティ医薬品の取扱量増加

バイオロジクスの承認加速により、これらの製品の85%以上が複数のゾーンにわたって厳格な温度管理を必要とするため、輸送の複雑性が増しています。製薬企業はアジア太平洋での生産を現地化しており、政府資金によるmRNA施設が地域流通ハブを支えています。バイオロジクスの新製品発売ごとに、認証済み保管とマルチモーダル輸送への需要が倍増し、3PLは専用キャパシティの拡大を迫られています。拡張されたサプライチェーン全体にわたる継続的な検証により、コンプライアンスを保証するエンドツーエンドのモニタリングソリューションへの投資がシフトしています。ヘルスケアコールドチェーンロジスティクス市場は、その結果、バイオロジクスを中心とした高精度ハンドリング能力へと転換しています。

グローバルワクチン接種キャンペーンおよびパンデミック備蓄

国家備蓄戦略は、数週間以内にキャパシティを3倍にできるネットワークを必要とし、コールドチェーン資産を重要インフラへと引き上げています。熱安定性製剤と柔軟なラベリングシステムがWHOの「100日ミッション」を支援し、有効期限のほぼリアルタイムな調整を可能にしています。[1]MDPI Vaccines、「安定性への備え:ワクチン安定性モデリングと製品リリースにおけるイノベーションのための冷たくない事例」、Vaccines、mdpi.com アフリカおよびアジアにおける分散型ワクチン製造は、従来のハブアンドスポークモデルへの依存を低減し、輸送区間を短縮しています。事業者は、戦略的備蓄における高コストな温度逸脱を防ぐため、予知保全と冗長電源を導入しています。これらの進展は、特に未開拓地域において、ヘルスケアコールドチェーンロジスティクス市場の対象範囲を総体的に拡大しています。

GDP/GMP規制執行の強化

強化されたEUのGDPガイドラインは、代表的な気候条件下での輸送検証を義務付け、すべての輸送段階に継続的なモニタリングを組み込んでいます。新興市場の規制当局は、製薬投資を誘致するためにこれらの基準に合わせており、未認証の運送業者に対する参入障壁を高めています。ブロックチェーン文書化とリスクベースの監査証跡が標準となりつつあり、グローバルなコンプライアンス資格を持つロジスティクスプロバイダーが優位に立っています。規制の収斂は、複数の法域にわたる検証の資本負担に苦しむ小規模事業者の統合も促進しています。

3PL大手および政府によるインフラ投資

DHL社は2030年までにGDP認証済みファーマハブの建設と超低温保管の拡張に20億EURを充当しています。米国のゼロエミッション貨物回廊戦略などの政府の並行的取り組みは、低炭素車両と再生可能エネルギーを使用したコールドストアを奨励しています。[2]米国エネルギー省、「国家ゼロエミッション貨物回廊戦略」、driveelectric.gov これらの資本フローはキャパシティ制約のリスクを低減し、単一障害点へのエクスポージャーを削減し、鉄道および海上航路へのモーダルダイバーシフィケーションを可能にします。その結果生まれる冗長性と柔軟性が、ヘルスケアコールドチェーンロジスティクス市場の成長軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールド資産の高いエネルギーおよび運営コスト | -1.40% | グローバル、エネルギー集約地域で深刻 | 短期(2年以内) |

| 温度逸脱リスクおよび製品損失 | -0.90% | グローバル、新興市場でより高い影響 | 中期(2~4年) |

| 認証済みコールドチェーンにおける熟練労働者不足 | -0.80% | 北米・EU、アジア太平洋新興国 | 長期(4年以上) |

| 持続可能性目標のための高コストな冷媒廃止 | -0.60% | EU・北米、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コールド資産の高いエネルギーおよび運営コスト

電力はコールドストレージにおける最大の管理可能な費用であり、細胞療法向けの超低温システムは標準的な冷凍の数倍のエネルギーを消費します。米国エネルギー省は、新規建設における電力集約度を抑制できる地熱および太陽光の統合経路を強調しています。[3]米国エネルギー省、「商業的離陸への道筋:地熱暖房・冷房」、liftoff.energy.gov 炭素削減義務が効率的なコンプレッサーと自然冷媒へのシフトを加速させていますが、小規模事業者には初期投資が困難です。自動化は気流の最適化とドア開閉の削減によって部分的な緩和をもたらしますが、回収期間は地域のエネルギー料金に左右されます。

温度逸脱リスクおよび製品損失

年間の温度逸脱による廃棄損失は約350億USDに上り、バイオロジクスの高い単価によってその額は増大しています。IoTセンサーとブロックチェーンプラットフォームはリアルタイム通知と改ざん不可能なログを提供しており、WiliotのピクセルサイズのタグはRFエネルギーを収穫して電源不要のトラッキングを実現しています。気候変動に関連した異常気象が混乱の可能性を高めており、関係者は冗長な冷凍設備と代替ルーティングへの投資を余儀なくされています。しかし、小規模な地域運送業者はこのような技術を包括的に導入するリソースを欠くことが多く、業界全体のリスクが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が支配的、モニタリングが加速

輸送サービスは2024年のヘルスケアコールドチェーンロジスティクス市場シェアの46.3%を維持しており、複雑なマルチモーダル回廊を通じて敏感な貨物を移動させる不可欠なニーズを反映しています。航空貨物、道路、海上、そして増加しつつある鉄道は、専用ユニット、検証済みプロセス、および引き渡し時の完全性を必要とし、持続的な需要を支えています。モニタリングおよびデータロギングソリューションは、規制当局が文書化要件を強化し、荷主が温度逸脱防止を求める中、2030年にかけて12.4%のCAGRを記録しています。Cognizantなどの継続的可視化プラットフォームは詳細なデータを提供し、プロアクティブなリスク管理を支援しています。保管は基盤的な役割を維持しており、包装は保護期間を96時間まで延長するファイバーベースのセンサー搭載構成へと進化しています。

Eコマース主導の患者直送モデルは、ロジスティクスプロバイダーに輸送、包装、モニタリングを単一の成果ベース契約に統合することを促しています。DHLのスペシャルティ医薬品サービスは、分散型試験を支援するために在宅配送、パッシブ包装、データ分析をバンドルしています。療法が進歩するにつれ、従来のサービスカテゴリー間の境界が曖昧になり、統合型事業者がヘルスケアコールドチェーンロジスティクス市場内で大きな利益を得る立場に置かれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ワクチンが優勢、細胞療法が急増

ワクチンは2024年のヘルスケアコールドチェーンロジスティクス市場規模の38.2%を占め、継続的な予防接種プログラムとパンデミック備蓄の補充によって支えられています。細胞・遺伝子療法は、より小さなベースから出発しているものの、承認が広がり製造キャパシティが拡大するにつれて18.9%のCAGRで拡大しています。バイオ医薬品、特にモノクローナル抗体は、サプライチェーン全体にわたる2~8℃保管の必要性を強化しながら、そのシェアを拡大し続けています。臨床試験材料は研究開発費の増加とともに増加し、温度安定性を必要とする医療機器がサービスマトリックスを拡大しています。

McKessonのInspiroGeneイニシアチブは、流通業者が個別化療法を取り扱う専門ネットワークを構築し、静脈から静脈までの時間を短縮している様子を示しています。貨物の多様性が事業者に多温度・多形式のキャパシティ維持を促し、極低温の専門知識と標準的なコールドチェーン資産を組み合わせる合併を促進しています。

温度範囲別:冷蔵がリード、極低温が急速に拡大

冷蔵保管(2~8℃)は2024年のヘルスケアコールドチェーンロジスティクス市場規模の42.3%のシェアを占め、広範なワクチンおよびバイオロジクスの取扱量によって支えられています。細胞・遺伝子療法に不可欠な−150℃以下の極低温ソリューションは21.3%のCAGRで拡大しており、液体窒素シッパーと専用冷凍庫への多額の資本支出を促しています。管理された常温(15~25℃)および冷凍(−20℃)カテゴリーは、一部の診断薬や従来の医薬品のニッチな要件を満たしています。深冷凍(−80℃)のニッチは研究検体と一部の先進療法を支援しています。

プロバイダーが様々な温度範囲に対応する個別ノードを構築し、資産利用を最適化するにつれて、インフラの専門化が進んでいます。CryoportのHV3コンテナは、国際航路の信頼性を向上させる長時間の極低温保持に特化したイノベーションの好例です。USP <659>に基づく2~15℃の「管理された低温」ウィンドウの規制上の認識は、安全性を損なうことなく柔軟性をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

輸送モード別:モーダルシフトにもかかわらず航空貨物がリード

航空貨物は2024年に41.0%のシェアを獲得し、高価値医薬品および緊急物資に対する時間的優位性を反映しています。このセグメントは、持続可能性の要請がモーダルの再評価を促す中でも、2030年にかけて13.7%のCAGRで成長し続けています。CEVA Logisticsは、緊急性の低いバイオロジクスの海上輸送シェアが増加しており、CO₂排出量を最大80%削減できると報告しています。道路輸送は地域流通とラストマイル配送を支配し、鉄道は速度と排出量のバランスをとる大陸横断ルートで存在感を高めています。

FedExのアジア太平洋におけるヘルスケア能力の拡大は、炭素問題にもかかわらず温度管理された航空キャパシティへの継続的な投資を示しています。電気トラックと水素動力の冷凍車は都市配送の新たなソリューションとして台頭しており、ヘルスケアコールドチェーンロジスティクス市場における環境目標と信頼性基準を両立させています。

エンドユーザー別:製薬メーカーが中核を維持、CROが台頭

製薬・バイオテクメーカーは、コンプライアンスに準拠した流通の直接監督を維持しているため、2024年の収益の55.7%を占めました。受託研究・製造機関(CRO)は、外部委託された臨床試験ロジスティクスと専門製造によって推進され、11.2%のCAGRで最も急速に成長しているコホートです。病院・クリニック、血液バンク、診断検査室は、定期的な補充と緊急供給の安定した需要プールを形成しています。

在宅点滴療法とスペシャルティ薬局の採用増加が、精密に調整されたラストマイルサービスを必要とする新たな接点を生み出しています。ロジスティクスプロバイダーは、配送をスケジュールし、介護者にリアルタイムの温度状況を提供し、返品を管理する患者中心のプラットフォームを展開しています。その結果、ヘルスケアコールドチェーンロジスティクス市場は、先進療法支援へと垂直方向に、そして多様なケア環境にわたって水平方向に拡大しています。

地域分析

北米は2024年のグローバル収益の39.6%を占め、密集した製薬製造クラスター、厳格な食品医薬品局(FDA)の監督、および持続的な3PL投資によって支えられています。DHLの5年間で11億USDの配分とAmericoldのカンザスシティ拡張は、キャパシティ強化を目的とした資本の深さを示しています。認証済み業務におけるエネルギー料金の上昇と人材不足が短期的な課題であり、事業者はプロセスの自動化と再生可能エネルギーの採用を推進しています。

アジア太平洋は2030年にかけて9.3%のCAGRを記録すると予測されており、政府資金による生産ハブと急速に拡大する医療アクセスによって推進され、地域の中で最も高い成長率となっています。中国の零下倉庫における自律型フォークリフトの導入は、技術主導の効率向上を示しています。シンガポールのDHLファーマハブは地域の接続性を強化し、東南アジアにおけるヘルスケアコールドチェーンロジスティクス市場の戦略的重要性の高まりを示しています。

欧州は引き続き基盤的な地位を維持しており、グローバルなコンプライアンス規範を形成する厳格なGDPフレームワークを活用しています。UPSによるFrigo-TransおよびBPLの買収は、欧州の主要回廊にわたって統合されたGDP認証済みの輸送と倉庫業務を拡大しています。持続可能性政策は自然冷媒と再利用可能な包装を推進し、市場を循環型モデルへと誘導しています。並行して、アフリカ金融公社による4,000万USDの医療センター投資などの官民パートナーシップが、中東・アフリカ回廊のネットワーク構築を推進しています。

競合ランドスケープ

グローバルインテグレーター、専門的な極低温プロバイダー、および地域参入者が、適度に分散したフィールドで競争しています。DHLの20億EURの計画とCRYOPDPの買収は、臨床試験および先進療法ロジスティクス全体にわたるリーチを拡大し、規模と能力を強化しています。UPSはAndlauer Healthcare、Frigo-Trans、BPLを吸収することでこの軌道を反映し、主要市場においてエンドツーエンドのコールドチェーンカバレッジを構築しています。FedExはアジア太平洋でヘルスケアサービス層を強化しており、LineageのIPO(50億USD)はキャパシティ成長と技術アップグレードに資金を提供しています。

技術が主要な競争の場となっています。各社はIoTセンサー、AI分析、ブロックチェーンを統合してコンプライアンスを検証し、廃棄を削減し、信頼性で差別化しています。Cryoportは極低温ハードウェアイノベーションをリードしており、Wiliotのエネルギーハーベスティングタグは新興のデータ中心ソリューションの好例です。DS SmithのTailorTempファイバーシステムなど、ロジスティクス企業と包装イノベーターとのパートナーシップが持続可能性の信頼性を高めています。地域の専門業者は機動性があるものの、急速に拡大するヘルスケアコールドチェーンロジスティクス市場で競争力を維持するためには、ニッチに特化するか、より大きなネットワークと連携する必要があります。

ヘルスケアコールドチェーンロジスティクス産業リーダー

DHL Group(DHL Supply Chain & Global Forwarding)

UPS Healthcare

FedEx Logistics

Kuehne + Nagel International AG

DB Schenker

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:UPSがAndlauer Healthcare Groupを22億CAD(16億USD)で買収を完了し、北米のキャパシティを拡大。

- 2025年4月:HLが2030年までに新しいGDP認証済みファーマハブと拡張されたコールドチェーンインフラのために20億EUR(23億4,000万USD)を投入することを確約。

- 2025年3月:DHLがCRYOPDPを買収し、15カ国にわたる年間60万件以上の温度管理輸送を追加。

- 2025年1月:Cryoportが先進療法向けHV3極低温輸送システムを発売。

グローバルヘルスケアコールドチェーンロジスティクス市場レポートの範囲

| 保管 |

| 輸送 |

| 包装 |

| モニタリングおよびデータロギング |

| ワクチン |

| バイオ医薬品 |

| 細胞・遺伝子療法 |

| 臨床試験材料 |

| 医療機器・診断薬 |

| 管理された常温(15~25℃) |

| 冷蔵(2~8℃) |

| 冷凍(−20℃) |

| 深冷凍(−80℃) |

| 極低温(−150℃未満) |

| 航空貨物 |

| 海上貨物 |

| 道路輸送 |

| 鉄道輸送 |

| 製薬・バイオテクメーカー |

| 受託研究・製造機関 |

| 病院・クリニック |

| 血液バンク・輸血センター |

| 診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 保管 | |

| 輸送 | ||

| 包装 | ||

| モニタリングおよびデータロギング | ||

| 製品タイプ別 | ワクチン | |

| バイオ医薬品 | ||

| 細胞・遺伝子療法 | ||

| 臨床試験材料 | ||

| 医療機器・診断薬 | ||

| 温度範囲別 | 管理された常温(15~25℃) | |

| 冷蔵(2~8℃) | ||

| 冷凍(−20℃) | ||

| 深冷凍(−80℃) | ||

| 極低温(−150℃未満) | ||

| 輸送モード別 | 航空貨物 | |

| 海上貨物 | ||

| 道路輸送 | ||

| 鉄道輸送 | ||

| エンドユーザー別 | 製薬・バイオテクメーカー | |

| 受託研究・製造機関 | ||

| 病院・クリニック | ||

| 血液バンク・輸血センター | ||

| 診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのヘルスケアコールドチェーンロジスティクス市場の予測規模は?

市場は2030年までに951億USDに達し、9.5%のCAGRで拡大すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

モニタリングおよびデータロギングサービスは2030年にかけて12.4%のCAGRで拡大しており、輸送および保管需要を上回っています。

細胞・遺伝子療法がコールドチェーン設計に影響を与えている理由は何ですか?

これらの先進療法は−150℃以下の極低温条件、厳格な保管連鎖の検証、および迅速な投与を必要とし、専門的な機器とプレミアムサービスを推進しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、大規模な製造投資と拡大する医療アクセスにより、2030年にかけて9.3%という最も高い地域CAGRを示しています。

温度逸脱の財務的影響はどの程度ですか?

温度逸脱は製薬セクターに年間推定350億USDのコストをもたらしており、リアルタイムモニタリングと予測分析の重要性を示しています。

ロジスティクスプロバイダーはどのような持続可能性への取り組みを行っていますか?

各社は電気自動車、自然冷媒、ファイバーベースの包装、再生可能エネルギーを使用した倉庫を採用し、コンプライアンスを維持しながら炭素フットプリントを削減しています。

最終更新日: