ヘルスケアコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

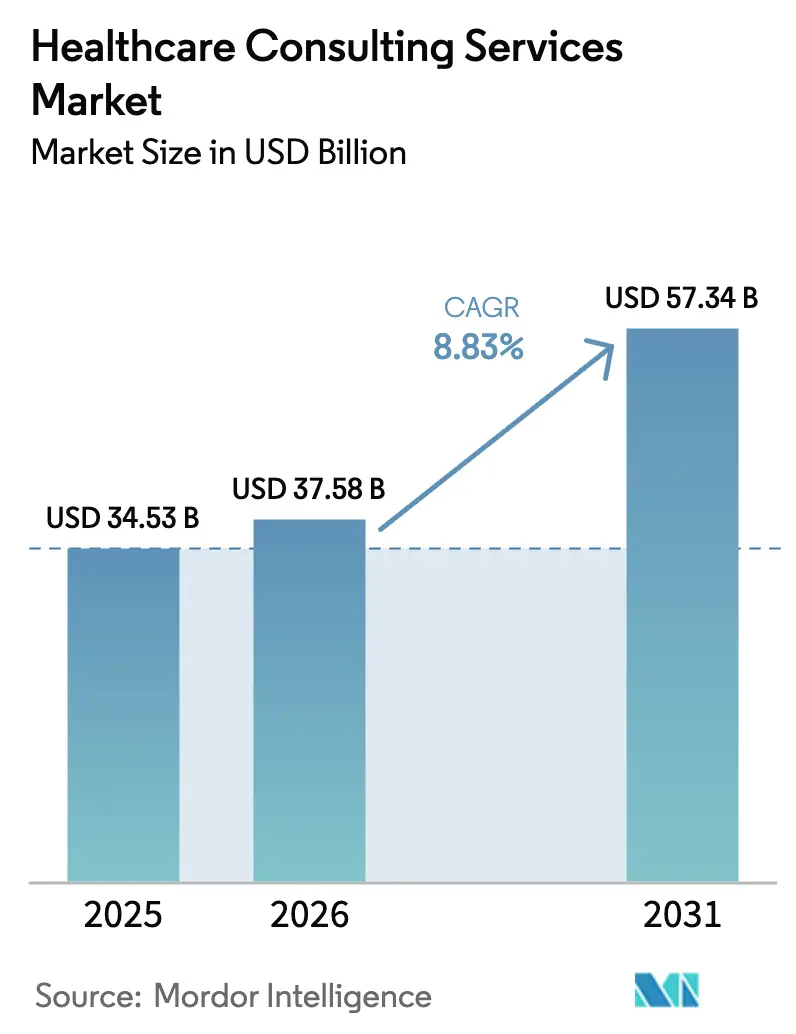

| 市場規模 (2026) | 37.58 十億米ドル |

| 市場規模 (2031) | 57.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.83% CAGR |

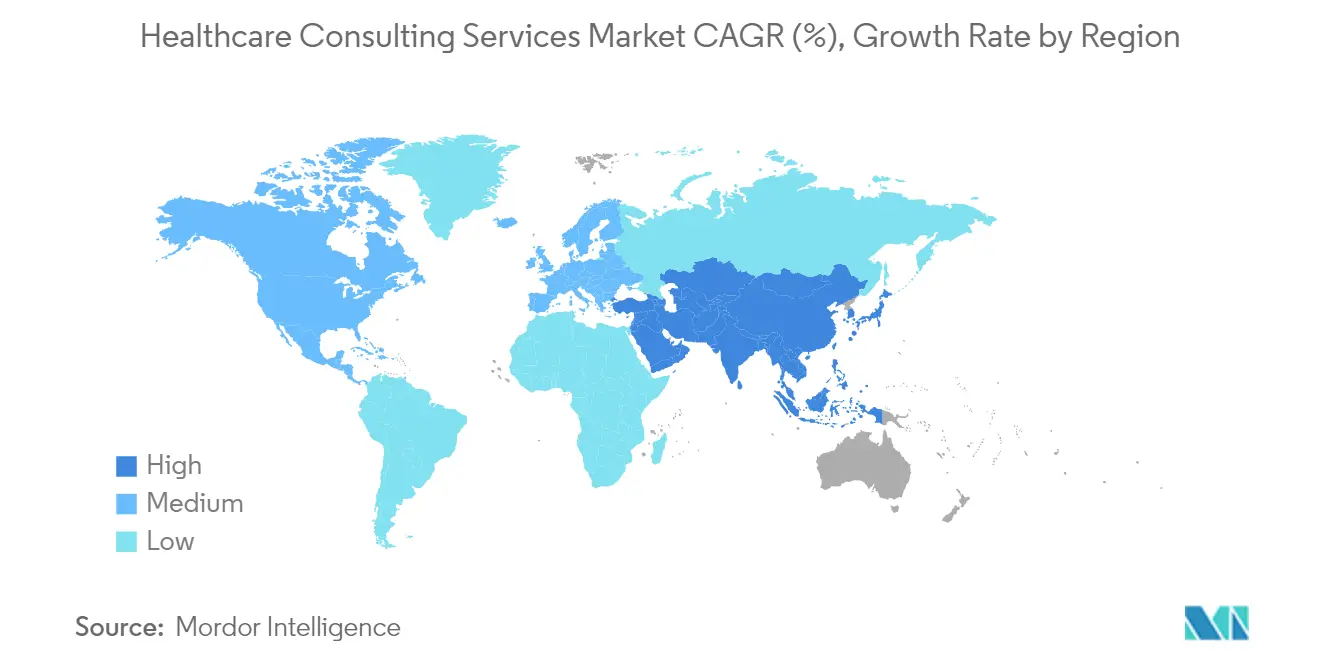

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアコンサルティングサービス市場分析

ヘルスケアコンサルティングサービス市場規模は2025年に345億3,000万米ドルと評価され、2026年の375億8,000万米ドルから2031年には573億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.83%です。この成長は、C-suiteリーダーの90%がデジタルツールへの依存度の高まりを見込む中、ヘルスケアのデジタル変革を牽引するセクターの役割を反映しています。成長の勢いは、バリューベースドケアの普及拡大、サイバーセキュリティ脅威の深刻化、および価格透明性規制の強化によって促進されています。北米は早期導入の優位性を持ち、アジア太平洋地域は人口高齢化と民間医療費の増加を背景に二桁成長を記録しています。需要はクラウド移行、EHR最適化、およびセキュアなデバイス接続に向けたITコンサルティングに集中しており、クライアントがコスト効率と希少な専門知識へのアクセスを追求する中でリモートデリバリーモデルが普及しています。

主要レポートのポイント

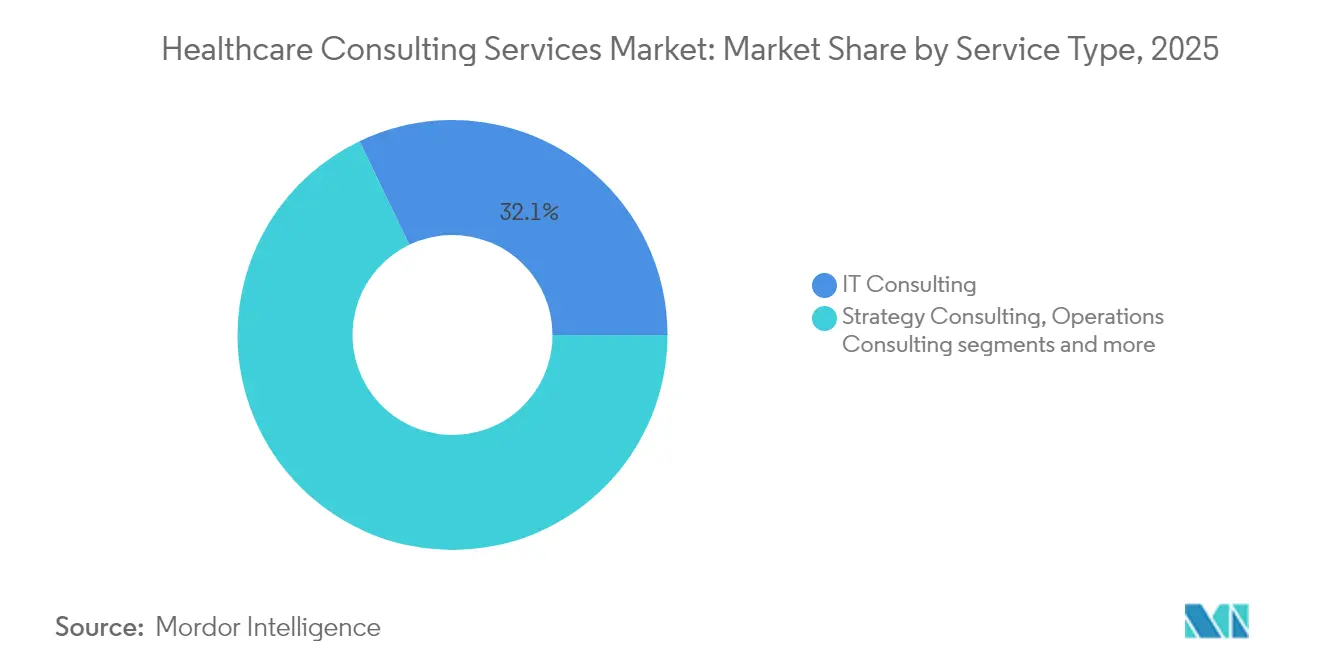

- サービスタイプ別では、ITコンサルティングが2025年に32.12%の収益シェアでトップとなり、デジタルトランスフォーメーションコンサルティングは2031年までに10.24%のCAGRで拡大する見込みです。

- エンドユーザー別では、医療提供者が2025年にヘルスケアコンサルティングサービス市場シェアの46.68%を占め、政府機関は2031年までに11.02%のCAGRで成長すると予測されています。

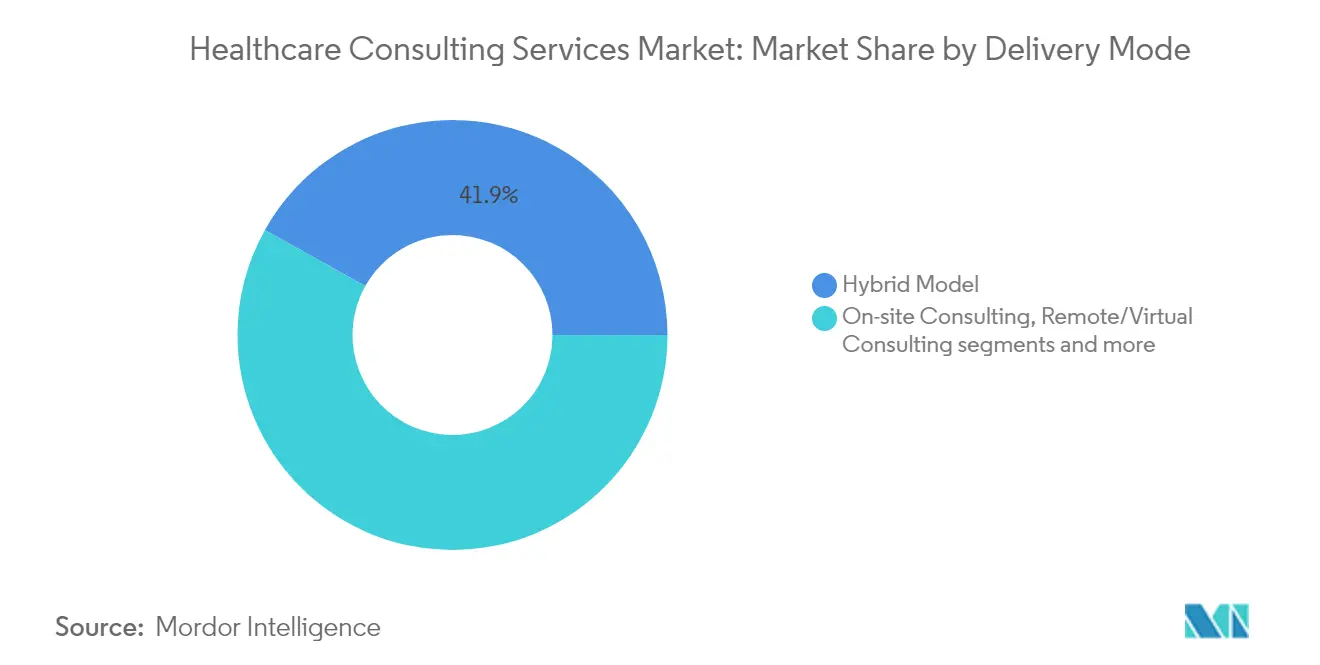

- デリバリーモデル別では、オンサイトコンサルティングが2025年のヘルスケアコンサルティングサービス市場規模の41.87%を占め、リモートコンサルティングは2026年〜2031年にかけて11.85%のCAGRで拡大しています。

- 地域別では、北米が2025年のヘルスケアコンサルティングサービス市場規模の39.02%を占め、アジア太平洋地域は2031年までに12.55%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアコンサルティングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バリューベースドケアモデルへの移行加速 | +2.1% | 北米が採用をリードするグローバル | 中期(2〜4年) |

| デジタルファースト患者エンゲージメントプラットフォームへの需要急増 | +1.8% | APACが最高成長を示すグローバル | 短期(2年以内) |

| セキュリティコンサルティングを促進するサイバー脅威環境の高まり | +1.5% | 北米とEUを優先するグローバル | 短期(2年以内) |

| ヘルスケア価格透明性コンプライアンスに向けた規制の推進 | +1.2% | 北米が主要、EUが新興 | 中期(2〜4年) |

| 臨床意思決定支援のための生成AIアドバイザリー | +0.9% | 先進国市場がリードするグローバル | 長期(4年以上) |

| 病院インフラの気候レジリエンス計画 | +0.7% | EUと北米を重視するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バリューベースドケアモデルへの移行加速

先進的な代替支払いモデルは、2027年までに9,000万人がバリューベースドの取り決めに組み込まれると見込まれる中、提供者をリスクベースの償還へと誘導しています。コンサルタントは、この移行を支えるアナリティクス、契約設計、および患者エンゲージメントワークフローを提供しています。エンゲージメントの強度は米国で最も高いものの、アジアの都市部の民間保険会社も同様のスキームを採用しています。混合支払い構造が進化するにつれ、臨床パフォーマンスと財務的持続可能性のバランスを保つために外部の専門知識が不可欠であり続けます。

デジタルファースト患者エンゲージメントプラットフォームへの需要急増

医療システムの88%が、2025年の優先事項としてバーチャルおよびコネクテッドケアを挙げています。プロジェクトは、利便性に対する消費者の期待に応えるため、オムニチャネルコミュニケーション、AIチャットボット、およびウェアラブル連携を包含しています。アドバイザリーニーズは、エンゲージメントの向上を測定可能な成果に転換するためのワークフロー再設計、クラウド対応、および償還の整合に集中しています。

セキュリティコンサルティングを促進するサイバー脅威環境の高まり

経営幹部の87%が、2025年の主要課題としてサイバーリスクの深刻化を挙げています(beckershospitalreview.com)。レガシーインフラとIoTデバイスが機密データをランサムウェアにさらしています。コンサルティングの範囲はゼロトラストアーキテクチャとHIPAA準拠のインシデントレスポンスを網羅しています。米国と欧州における規制当局の監視強化が侵害報告への準備に焦点を当て、専門的なセキュリティサポートへの継続的な投資を促進しています。

ヘルスケア価格透明性コンプライアンスに向けた規制の推進

病院価格透明性規則は、米国の病院に対して機械可読ファイルによる標準料金の開示を義務付けており、強化された要素は2024年7月に必須となりました[1]出典:米国保健福祉省、「病院価格透明性規則」、hhs.gov 。施設の約30%が2025年に非準拠の状態で入り、データ正規化、消費者向け表示、および内部ガバナンスにおけるアドバイザリーの機会を生み出しています。医療システムはコンプライアンスをバリューの競争的シグナルとして捉えるようになり、コンサルティング需要を強化しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人材不足と急騰するビルレート | -1.9% | 北米とEUが最も影響を受けるグローバル | 短期(2年以内) |

| 裁量的支出を抑制する医療提供者の長期的な利益率圧迫 | -1.4% | 農村部および中規模の提供者を優先するグローバル | 中期(2〜4年) |

| マルチパーティアナリティクスエコシステムにおけるデータ所有権の争い | -0.8% | 北米とEUが採用をリードするグローバル | 中期(2〜4年) |

| コンサルタントの出張に対する炭素フットプリント審査の強化 | -0.5% | EUと北米を重視するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足と急騰するビルレート

2030年までに世界で1,000万人の医療従事者不足が迫っており、賃金は年率6.1%で上昇しています。コンサルティング会社は、臨床とテクノロジーの両方に精通したスタッフに対する高い離職率とプレミアム給与要求に直面しており、プロジェクト能力を制約し、日当レートを押し上げています。

裁量的支出を抑制する医療提供者の長期的な利益率圧迫

米国の医療システムの27%が、インフレと人件費が償還を上回る中、2024年に営業利益率目標を達成できませんでした[2]出典:米国病院協会、「病院への財務的・労働力的圧力」、aha.org 。農村部およびコミュニティ病院は非必須の変革プロジェクトを先送りし、裁量的なコンサルティング予算を削減しています。施設が規模の効率性を求める中で統合が続き、ヘルスケアコンサルティング市場における購買者の絶対数が減少する可能性があります。2027年までのEBITDA CAGRが7%という見通しは中期的な回復を示唆していますが、取締役会がコアサービス提供への資本配分を優先する中、短期的な慎重姿勢が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ITコンサルティングがデジタル近代化においてリードを維持

ITコンサルティングは、ヘルスケアコンサルティングサービス市場において2025年の収益の32.12%を獲得しました。エンゲージメントはEHR最適化、クラウド移行、サイバーセキュリティ強化、およびAI導入を網羅しています。デジタルトランスフォーメーションコンサルティングは規模は小さいものの、医療システムが生成AIスクライブ、バーチャルナーシング、および自動コーディングソリューションを試験導入する中、2031年までに10.24%のCAGRで拡大しています。戦略およびオペレーション業務は、合併統合とスループット改善の要請を通じて継続しています。財務アドバイザリープロジェクトは透明性規則に焦点を当て、HR・人材エンゲージメントは臨床医の燃え尽き症候群の課題の中で増加しています。

サービスミックスは、テクノロジー、臨床ワークフロー、および財務リスクを融合した統合エンゲージメントに対する医療システムの選好を示しています。プラットフォームベースのアクセラレーターを提供するコンサルタントは実装サイクルを短縮し、ヘルスケアコンサルティングサービス市場の持続的な拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:提供者が支配し政府支出が加速

医療提供者は2025年の支出の46.68%を支配し、ヘルスケアコンサルティングサービス市場シェアにおける優位性を確認しました。プロジェクトは労働力最適化から収益サイクルの刷新まで多岐にわたります。政府機関は連邦デジタルプログラムとサイバーセキュリティ義務に牽引され、11.02%のCAGRで最も急速に成長するセグメントを形成しています。NIH、CMS、およびVAの大型契約が量を増幅させています。保険者は請求自動化とバリューベースドアーキテクチャのアドバイザリー業務を委託し、ライフサイエンス企業は規制コンプライアンスと分散型試験に注力しています。

MedTechスタートアップは市場参入とデバイス承認のためにブティックコンサルタントに依存しています。幅広いエンドユーザーミックスは、ヘルスケアコンサルティングサービス市場をセクター固有の景気後退から守っています。

デリバリーモデル別:バーチャルエンゲージメントが勢いを増す

オンサイトエンゲージメントは2025年の収益の41.87%を占め、臨床再設計のハンズオンな性質を反映しています。しかしバーチャルコンサルティングは、コラボレーションプラットフォームの成熟に伴い、2031年までに11.85%のCAGRを記録しています。クライアントは出張コストを削減し、地理に関わらず専門スキルにアクセスできます。定期的な対面ワークショップと常時稼働のリモートサポートを組み合わせたハイブリッドアプローチが複数年にわたる変革を支配し、ヘルスケアコンサルティングサービス市場における柔軟性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.02%を維持し、複雑な償還フレームワークとAI、テレヘルス、サイバーセキュリティへの強力な支出に牽引され、最大のヘルスケアコンサルティングサービス市場規模を誇る地域となっています。病院ネットワーク間の統合、メディケアアドバンテージの拡大、および価格透明性義務がアドバイザリー需要を持続させています。カナダは州レベルのEHRアップグレードに投資し、メキシコの民間病院建設はオペレーションズコンサルティングの量を押し上げています。

アジア太平洋地域は2031年までに12.55%のCAGRで最も急速な上昇を示しており、高齢化人口と可処分所得の増加に支えられています。中国はデジタル病院パイロットに資金を提供し、インドはアーユシュマン・バーラット(Ayushman Bharat)の適用範囲を拡大し、日本は高齢者ケアのためのロボティクスを推進しています。ASEAN市場はテレICUの展開を通じて医師不足に対処し、新たなアドバイザリー業務を生み出しています。プライベートエクイティの注目がトランザクションサポートエンゲージメントを後押しし、ヘルスケアコンサルティングサービス市場に長期的な成長を組み込んでいます。

欧州は、100万人の臨床医と推定される労働力不足の中で安定を維持しています。ドイツは病院財政改革とデータ相互運用性に関連するプロジェクトを推進し、英国はNHSのデジタル化を加速し、フランスは農村地域へのテレメディシンを拡大しています。EU全体のデータガバナンス規則がコンプライアンスコンサルティングを支えています。南米と中東・アフリカは新興ながら有望な状態を維持しており、ブラジルは民間保険の拡大を促進し、湾岸諸国は輸入された専門知識を必要とするスマート病院キャンパスを委託しています。

競争環境

ヘルスケアコンサルティングサービス市場は適度に分散しています。Accenture、PwC、KPMG、EYなどのグローバルマルチプラクティス企業はクロスセクターのツールキットを展開していますが、HuronやChartisなどの専門アドバイザリーからの競争が激化しています。統合が続いており、BlackstoneによるChartisへの2024年の過半数出資とHuronによる2025年のEclipse Insights買収が能力の幅を拡大しています。テクノロジーが主要な差別化要因であり続けており、Accentureのハイパースケーラーとのクラウドパートナーシップが移行を簡素化し、Optumは請求データセットを活用して高度なアナリティクスを組み込んでいます。

ブティックは腫瘍学、循環器ケア、および行動医療における深い臨床的焦点を通じて案件を獲得しています。デジタルネイティブはAI駆動のベンチマーキングと成果ベースの価格設定を提供し、コスト制約のある提供者に響いています。データサイエンスのスキルセットをめぐって企業が競い合う中、人材獲得は熾烈であり、学術センターとのパートナーシップを触媒しています。気候レジリエンス計画と医療公平性アナリティクスにおけるホワイトスペースの機会が新規参入者を招き、ヘルスケアコンサルティングサービス市場内での活発な競争の進化を確保しています。

ヘルスケアコンサルティングサービス業界リーダー

Deloitte Touche Tohmatsu Limited

McKinsey and Company

Cognizant

Ernst and Young

The Boston Consulting Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Huron Consulting Groupが収益サイクル最適化能力を強化するためにEclipse Insightsを買収

- 2025年6月:Net HealthがLimber Healthを買収し、外来EHRワークフローツールを追加

- 2025年4月:Centauri Health SolutionsがMedAlliesを買収し、医療情報交換サービスを強化

グローバルヘルスケアコンサルティングサービス市場レポートの範囲

本レポートの範囲として、ヘルスケアコンサルタントサービス提供者は、政府機関、病院、ライフサイエンス企業、研究機関、および保険会社に対してビジネス戦略についてアドバイスを行います。財務コンサルティング、戦略コンサルティング、デジタルコンサルティング、およびオペレーションズコンサルティングは、バイオテクノロジー、製薬、医療機器企業および病院が支援を求める主要分野です。ヘルスケアコンサルタント会社は、組織の損益比率、効率性、および構造を検討し、改善のための業界分析と提言を提供します。

ヘルスケアコンサルティングサービス市場は、サービスタイプ、コンポーネント、アプリケーション、エンドユーザー、および地域によってセグメント化されています。サービスタイプ別では、市場はデジタルコンサルティングとITコンサルティングにセグメント化されています。コンポーネントタイプ別では、市場はサービスとソリューションにセグメント化されています。アプリケーションタイプ別では、市場は財務、オペレーションズマネジメント、および集団健康にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、およびライフサイエンス企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ITコンサルティング |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| 財務コンサルティング |

| HR・人材コンサルティング |

| 医療提供者 |

| 医療保険者 |

| ライフサイエンス企業 |

| 政府機関 |

| ヘルスケアITベンダー |

| MedTechスタートアップ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ハイブリッドモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービスタイプ別 | ITコンサルティング | |

| 戦略コンサルティング | ||

| オペレーションズコンサルティング | ||

| デジタルトランスフォーメーションコンサルティング | ||

| 財務コンサルティング | ||

| HR・人材コンサルティング | ||

| エンドユーザー別 | 医療提供者 | |

| 医療保険者 | ||

| ライフサイエンス企業 | ||

| 政府機関 | ||

| ヘルスケアITベンダー | ||

| MedTechスタートアップ | ||

| デリバリーモデル別 | オンサイトコンサルティング | |

| リモート/バーチャルコンサルティング | ||

| ハイブリッドモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヘルスケアコンサルティングサービス市場の現在の価値はいくらですか?

市場は2026年に375億8,000万米ドルであり、2031年までに573億4,000万米ドルに達すると予測されています。

どのサービスカテゴリーが収益貢献でトップですか?

ITコンサルティングが2025年の収益の32.12%で最大のシェアを生み出しています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域が2031年までに12.55%のCAGRで拡大しています。

バーチャルコンサルティングが急速に成長している理由は何ですか?

リモートモデルは出張費を削減し、ニッチな専門知識へのアクセスを拡大し、11.85%のCAGRを支えています。

最終更新日: