ヘルスケアBPO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 448.90 十億米ドル |

| 市場規模 (2031) | 726.78 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアBPO市場分析

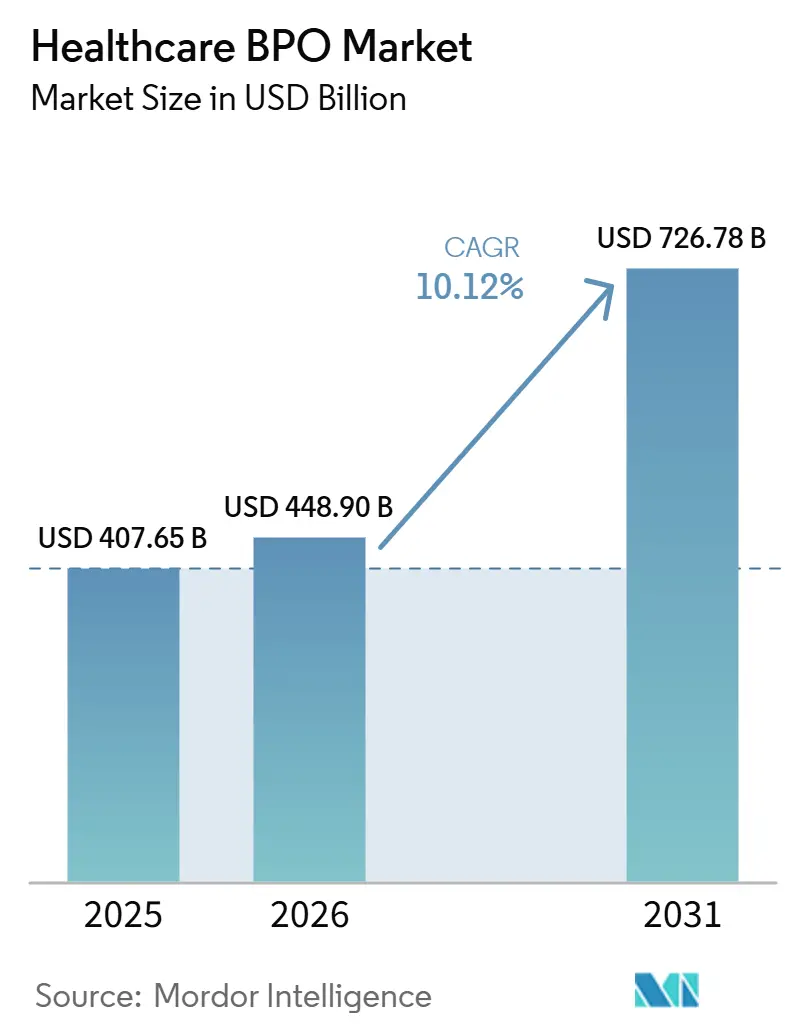

ヘルスケアBPO市場規模は、2025年の4,076億5,000万米ドルから2026年には4,489億米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)10.12%で2031年までに7,267億8,000万米ドルに達すると予測されています。

この拡大は、システム的な臨床・管理上の非効率性に対処するテクノロジー主導の変革プラットフォームへの移行を反映しています。病院や保険会社が厳しい償還条件、慢性的な人材不足、より厳格なデータ保護法に直面する中、需要は高まっています。プライベートエクイティによる所有権がプラットフォーム投資を加速させており、生成AIとドメイン専門知識の組み合わせが価格と価値の方程式を再構築しています。金利上昇は投資家の意欲を損なっておらず、その主な理由は、AIによる生産性向上により、プロバイダーが不安定な資金調達環境においてもマージンを守る成果ベースの価格設定にコミットできるためです。

主要レポートのポイント

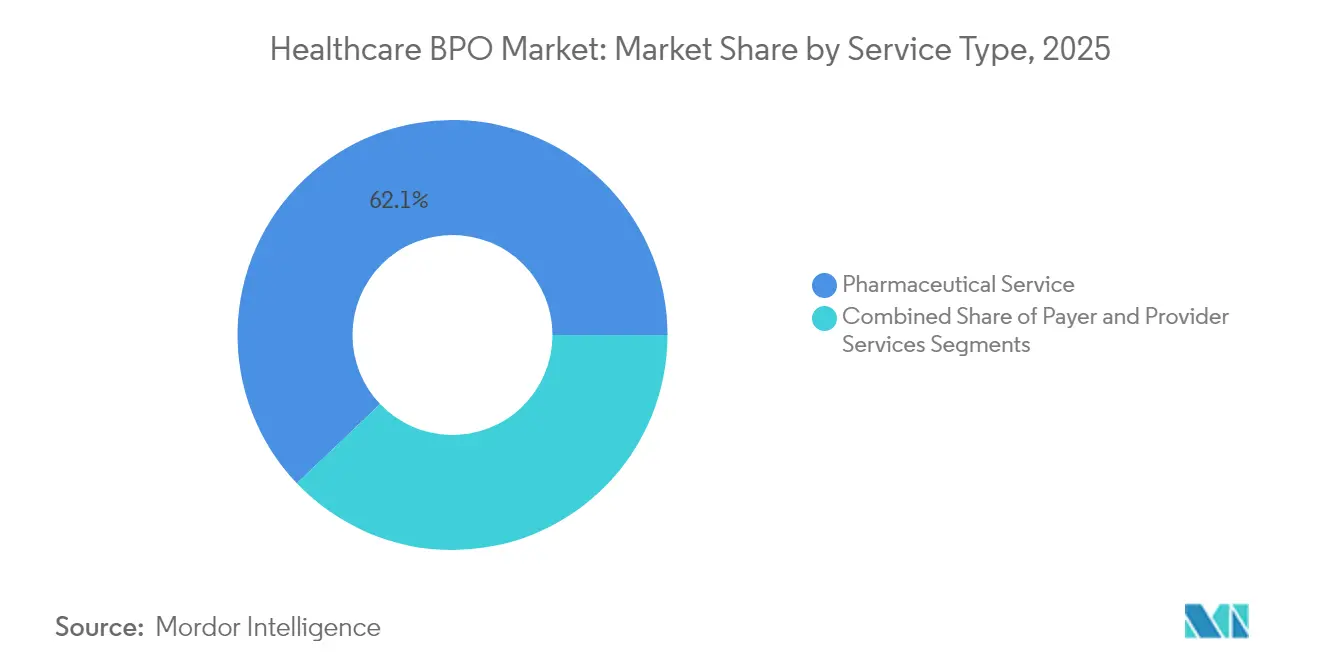

- サービスタイプ別では、医薬品サービスが2025年のヘルスケアBPO市場シェアの62.12%を占め、プロバイダーサービスは2031年にかけて最速の14.78% CAGRで成長する見込みです。

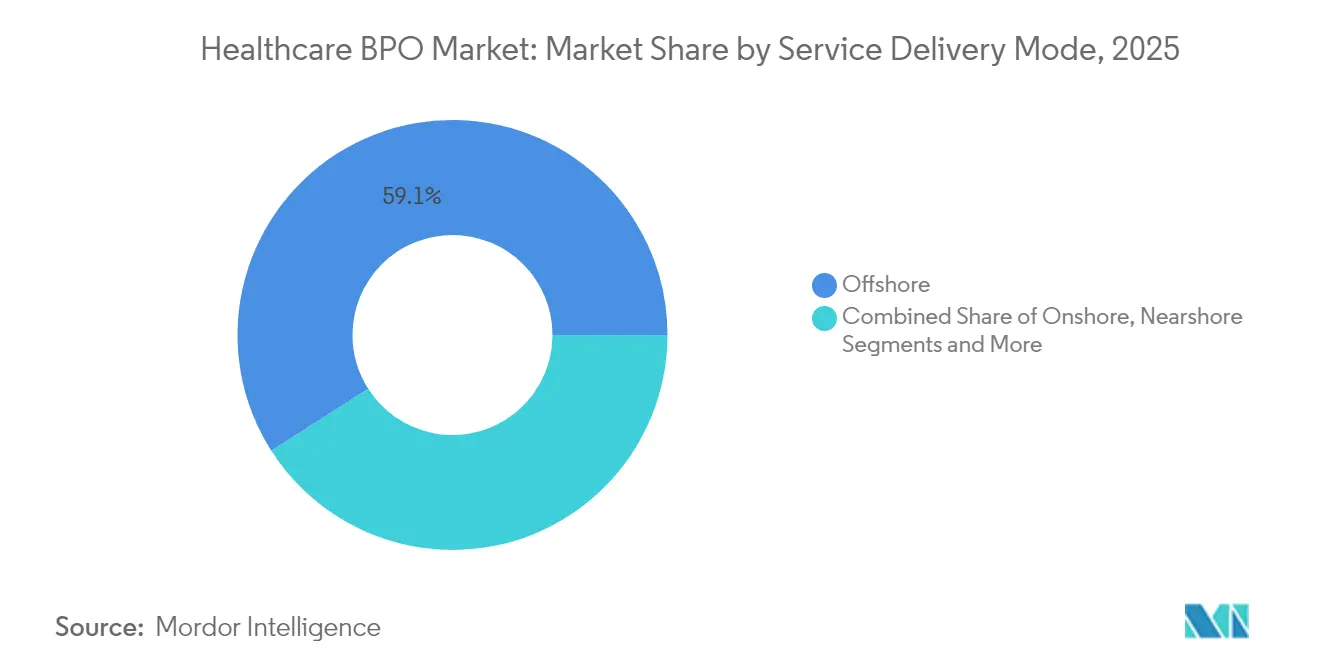

- サービス提供モデル別では、オフショア業務が2025年のヘルスケアBPO市場収益の59.05%を占め、ニアショア提供が2031年にかけて最高の14.21% CAGRを記録する見込みです。

- テクノロジー導入モデル別では、従来型リフトアンドシフトが2025年収益の52.88%を維持しているものの、生成AI組み込み型提供は11.95% CAGRで拡大しています。

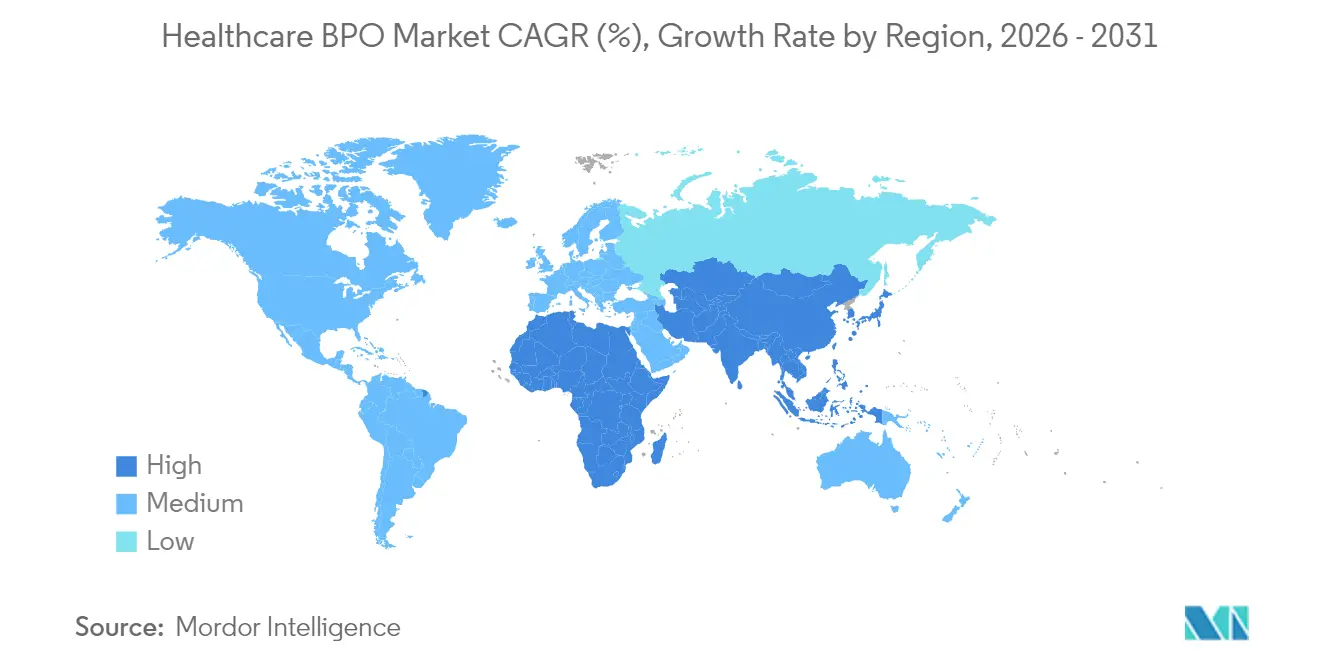

- 地域別では、北米が2025年収益の48.15%を占め、アジア太平洋地域が12.62% CAGRでトップを走っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアBPO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ニアショアアウトソーシングとテクノロジーへのアクセス | +1.8% | 北米およびラテンアメリカ | 中期(2〜4年) |

| 臨床プロセスアウトソーシングの急速な拡大 | +2.1% | グローバル | 長期(4年以上) |

| 医療改革によるアウトソーシングの促進 | +1.5% | 北米および欧州 | 中期(2〜4年) |

| 生成AIによるコーディング自動化 | +2.3% | グローバル | 短期(2年以内) |

| ペイバイダーの統合 | +1.2% | 北米 | 長期(4年以上) |

| プライベートエクイティによるロールアップ | +1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニアショアアウトソーシングによるリアルタイムコラボレーションの実現

学術研究によると、業務を近隣諸国に移管する医療機関は、オンショア提供と比較して20〜30%のコスト削減を維持しながら、運用リスクを35%低減できることが示されています。[1]Miguel Ramirez、「医療におけるニアショアアウトソーシングのリスクとコスト成果」、カリフォルニア大学サンディエゴ校、ucsd.edu フロリダ州の電子健康記録を米国、その領土、またはカナダ国内に保管することを義務付ける法律など、データ居住地に関する規制の強化により、遠隔地のハブよりも近隣拠点の魅力が高まっています。メキシコのニアショアITおよびビジネスサービス収益が年間10.5%増加していることも、特に収益サイクルおよび臨床文書作成契約において、同国の優先拠点としての地位をさらに強固にしています。USMCA(米国・メキシコ・カナダ協定)のデジタル貿易章は、国境を越えたデータフローと知的財産保護に関する法的確実性を提供し、ペイヤーやプロバイダーが同地域のサプライヤーに複数年契約を発注する自信を与えています。スタンフォード大学の調査結果によると、近接性に基づくモデルはコンプライアンス成果を40%向上させ、コミュニケーションエラーを25%削減します。これらの要因が相まって、特に収益サイクルの中間機能において、ヘルスケアBPO市場に有利な地理的シフトを加速させています。

臨床プロセスアウトソーシング(CPO)の急速な普及

5年間の縦断的研究によると、外部パートナーを活用したスポンサーは、コンプライアンスを損なうことなく臨床試験を18ヶ月短縮したことが報告されています。[2]Karen Mitchell、「分散型試験とアウトソーシングのトレンド」、Journal of Clinical Research and Bioethics、omicsonline.org パンデミック後の分散型研究への関心の高まりにより、専門BPO企業がすでに運用している患者エンゲージメントツールとデータ統合プラットフォームへの需要が増加しています。ハーバード大学医学部の研究者は、アウトソーシングされた試験において、社内プログラムと比較して22%高い登録率と15%優れたデータ品質スコアを観察しました。人工知能エンジンがデータ収集と規制申請タスクを自動化するにつれ、ベンダーは従来のモニタリングに加えて付加価値の高い分析を提供できるようになります。アウトソーシングにより、バイオテクノロジーチームはコアとなる研究開発に集中しながら、グローバルな患者プールと専任の規制専門知識にアクセスできます。この組み合わせにより、CPOはヘルスケアビジネスプロセスアウトソーシング市場において最も急速に拡大するセグメントとして位置づけられています。

医療改革が専門的アウトソーシングを促進

価値に基づくケアの義務化とPPACA(患者保護および医療費負担適正化法)の継続的な改正により、多くの病院が内部で対応しきれない複雑な報告規則が生まれています。コモンウェルスファンドの調査によると、外部の管理パートナーを活用したプロバイダーは、28%優れた品質成果と19%低いバックオフィスコストを達成しました。ICD-11の導入と頻繁なコーディング更新には継続的なスタッフ研修が必要であり、BPOサプライヤーはすでに認定された人材プールを維持しています。Health Affairs誌は、コンプライアンス機能をアウトソーシングしているシステムにおいて、監査指摘事項が45%減少し、規制対応が30%迅速化されたことを記録しています。予測可能な規制変更は安定した需要をもたらし、ベンダーが分析、ケアコーディネーション、テクノロジーを複数年契約にまとめてプレミアム価格設定を支援することを可能にし、ヘルスケアBPO産業を強化しています。

生成AIの自動化が収益サイクル中間業務の取引を解放

査読済みの証拠によると、AI対応コーディングは94%の精度を達成しながら処理時間を75%削減します。[3]P. Kannan、「自律型コーディングエンジンの精度」、jmir.org 自律型エンジンは最小限の人的監視で数百万件のエンカウンターに対応でき、単位コストを削減し、中規模病院における対応可能なボリュームを拡大します。Baptist Healthは自然言語モデルを使用して事前承認と医師メモを自動化し、管理上のボトルネックを解消してスループットを向上させました。マサチューセッツ工科大学(MIT)CSAIL(コンピュータサイエンスおよび人工知能研究所)の研究者は、AIが収益サイクル業務を補完する場合、キャッシュフローが32%改善し、請求拒否が41%減少することを報告しています。これらのツールと経験豊富なコンプライアンス専門家を組み合わせたベンダーは、これまでアウトソーシングを正当化するほどの規模を持たなかった中規模プロバイダーを対象とするようになり、ヘルスケアBPO市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑な多管轄規制 | -1.3% | グローバル | 長期(4年以上) |

| 隠れた総コストとベンダーロックイン | -0.9% | 北米および欧州 | 中期(2〜4年) |

| データ主権・居住地法 | -1.1% | グローバル | 短期(2年以内) |

| 第2層ハブにおける医療訓練を受けたコーダーの不足 | -0.8% | アジア太平洋地域およびラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な多管轄規制

常に進化するHIPAA条項がGDPRと交差し、ベンダーは暗号化、多要素認証、および現地化された侵害プロトコルを管理しなければなりません。サプライヤーは新たな国境を越えたホスティングシナリオごとに法的審査を行う必要があります。フロリダ州の国内以外でのデータ保管禁止は、複数州にまたがるシステムのオンボーディングコストと遅延を増加させます。小規模ベンダーは並行するコンプライアンスチームへの資金調達に苦労しており、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場全体での新規顧客獲得の成長を抑制しています。

隠れた総コストとベンダーロックイン

クライアントは移行費用、生産性立ち上げ、および変更管理費用を過小評価することが多く、表面上の単価を超えた総所有コスト(TCO)の超過につながります。モノリシックな独自プラットフォームはデータポータビリティを制限し、ペイヤーやプロバイダーをレガシーレートでの複数年更新に縛り付ける可能性があります。こうした経験が、特に欧州やカナダの初めてのアウトソーサーにおいて、購買サイクルを長引かせる経営幹部レベルの懐疑論を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:研究開発加速の中で医薬品サービスが優位

医薬品サービス別では、製造がヘルスケアビジネスプロセスアウトソーシング市場において支配的なシェアを占めています。生物製剤の複雑性の増大に牽引され、製造投資は高活性および細胞療法施設へとシフトしています。このトレンドは、技術移転と規制ロットリリースサービスをまとめた長期マスターサービス契約を促進しています。販売・マーケティングのアウトソーシングはオムニチャネルによる医師エンゲージメントとコンプライアントな患者支援プログラムに焦点を当て、研究開発のアウトソーシングは小規模バイオテクノロジー企業が内部でスケールできない専門的なバイオインフォマティクス、毒性学、コンパニオン診断分析に対応しています。シリアライゼーションと偽造防止義務の強化が非臨床サプライチェーンのオーケストレーションを推進しています。デジタルツインモデリングとリアルワールドエビデンスプラットフォームは、ほぼリアルタイムで有害事象のトリガーをマッピングすることで試験終了を加速しています。臨床データと商業データレイクの統合により製品上市スピードが向上し、プライベートエクイティが支援するCROのロールアップがサイトモニタリングと中央検査室サービスを合理化し、スポンサーがパイプラインサイエンスに集中して健全なマージンを維持できるようにしています。プロバイダーサービスは2031年にかけて14.78% CAGRで最も急成長しているサービスです。収益サイクル管理サービスは、臨床メモ、チャージキャプチャ、ペイヤー編集を自動化することで、人材不足の中での病院の財政的安定を支援し、手元現金の変動性を低減します。患者ケアサービスはバーチャルナーシングとコンタクトセンタートリアージを統合して体験スコアを向上させ、戦略計画サービスは紹介パターンとペイヤーミックスを分析してサービスライン投資を導きます。Ensemble Healthが使用する予測アルゴリズムなどの高度なAIは、ルールエンジンが単独で解決できない場合にのみ複雑な請求書をシニアコーダーにルーティングし、病院が人員を比例的に増やすことなく純収益を増加させることを可能にします。この生産性シフトにより、アウトソーシングは単なるコスト削減ツールではなく収益ドライバーとして位置づけられ、ヘルスケアBPO産業を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービス提供モデル別:ニアショア成長によるオフショア優位性への挑戦

オフショアセンターは2025年収益の59.05%を占め、インドとフィリピンが中心となっています。それでも、14.21% CAGRで拡大するニアショア提供は、リアルタイムの臨床医コラボレーションが重要な機密性の高い収益サイクル中間コーディングおよび事前承認キューを獲得しています。オンショアユニットは、メディケア・メディケイドサービスセンター(CMS)の更新に関連する高付加価値分析と監査において引き続き重要です。ハイブリッドモデルは3つすべてを組み合わせて地政学的または規制上の変化をヘッジし、調達戦略をより強靭にしています。

メキシコのグアダラハラ・モンテレイ回廊は、USMCAのデジタル保護と看護師免許の相互認証を容易にするビザ経路の恩恵を受けています。一方、フロリダ州の国内保管法は東海岸のプロバイダーをタンパおよびサンファン施設へと誘導しています。この地理的再調整は、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場をエンドユーザーのケア環境に近づける多様化トレンドを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

テクノロジー導入モデル別:従来型モデルがAIの破壊的革新に直面

従来型リフトアンドシフトサービスは2025年収益の52.88%を維持しており、リスク回避型の病院が実績あるプレイブックを優先しているためです。11.95% CAGRで成長する生成AI組み込み型提供は、大規模言語モデルとPHI(保護対象保健情報)保護を維持するガバナンス付きプロンプトフレームワークを組み合わせています。プラットフォームBPaaS(サービスとしてのビジネスプロセス)契約は、サブスクリプションソフトウェアと成果保証を組み合わせており、中規模のコミュニティ病院に特に魅力的です。インテリジェントオートメーションの取り組みは、事前承認などの単一ワークフローに的を絞ったボットを導入し、システム全体の刷新なしに即時の節約をもたらします。

SagilityのNurse Assistプラットフォームは症状の説明を次のステップを推奨するスクリプトにルーティングし、AIがケア体験のベンチマークを向上させられることを証明しています。精度と規制上の防御を定量化するベンダーが導入を加速させ、ヘルスケアBPO市場全体の技術的基準を引き上げるでしょう。

地域分析

北米は2025年のグローバル収益の48.15%を占め、同地域の複雑な償還環境が広範な専門家サポートを必要としています。病院は慢性的な人員不足を補うために収益サイクル中間業務のアウトソーシングを継続しています。Optumの価値に基づくケアへの経営再編は、臨床文書作成とネットワーク誘導を統合したバンドル型アウトソーシング契約の成長を強調しています。カナダの汎カナダEHR相互運用性推進とメキシコのニアショアハブとしての台頭が地域のダイナミズムを拡大しています。したがって、ヘルスケアBPO市場はこの地域において価格競争だけでなく、プラットフォーム投資と規制の深さに焦点を当てています。

アジア太平洋地域は最速の12.62% CAGRを記録しており、インド、中国、東南アジアにおける人口保健イニシアチブとデジタルヘルス資金調達に支えられています。インドのベンダーはデータローカライゼーション条項を満たすためにマレーシアとアラブ首長国連邦にニアショアセンターを追加しています。フィリピンは患者エンゲージメントセンターを拡大し、中国の民間プロバイダーは新しいデータセキュリティ法要件に精通した国内BPOに依存しています。人材供給は依然として魅力ですが、プライバシーへの期待の高まりにより、企業は高度なサイバー防御に投資しなければなりません。その結果、ヘルスケアBPO市場はエンドマーケットに近い場所にセンターを分散させ、多言語対応のコンプライアンスチームを組み込むことで適応しています。

欧州はGDPRがオフショアトラフィックを制限する中、安定した成長を維持しています。ドイツと英国は、NHSまたはクランケンカッセ(疾病保険)の基準を管理できる国内分析パートナーを好みます。南欧諸国は請求クリアリングハウスを近代化し、シェンゲン圏全体の国境を越えた償還を理解する地域インテグレーターにアウトソーシングしています。ベンダーはEUクラウド行動規範の原則を組み込み、プレミアム価格設定と長期契約を獲得しています。ヘルスケアBPO市場は、EU医薬品戦略に沿った電子処方監査や成果測定などの専門的なサービスを通じて成熟し続けています。

競合環境

競合分野は中程度の集中度を示しています。Accenture、Cognizant、およびOptumはAIアクセラレーターを備えたエンドツーエンドのポートフォリオを組み合わせ、ウォレットシェアを守っています。中堅プレイヤーは、幅よりも深さが優先される臨床文書作成やメンバーエンゲージメントなどのニッチに集中しています。プライベートエクイティの余剰資金は、EQT–GeBBSに見られるように、プロセスを標準化するマルチアセットロールアップに資金を提供しています。EBITDAの約17倍という評価額は、AIによる労働力活用からの二桁成長を前提としており、既存プレイヤー全体でプラットフォームの刷新を推進しています。

Sagility Healthなどの破壊的革新者は生成AIによる看護師トリアージを売り込み、テクノロジーリーダーシップを背景に約30億米ドルの評価額でIPOを計画しています。契約構造はゼロタッチ請求完了を報酬とするスループットベースの価格設定へとシフトしています。一方、CognizantのUnitedHealth Groupとの10億米ドルの更新契約のようなメガディールは、生産性向上を実証できれば既存プレイヤーが規模を守れることを証明しています。したがって、ヘルスケアBPO市場はイノベーションスピードと実証済みのコンプライアンスのバランスを取る企業を評価します。

戦略的動向が競争を浮き彫りにしています:VisiQuateは自律型分析を強化するためにEtyonを買収し、Huronは収益サイクルコンサルティングを強化するためにEclipse Insightsを買収し、Harvest PartnersはポイントソリューションのためにMed-Metrixに投資しました。アドバイザリー、プラットフォーム、マネージドサービスを一つの資本構成の下に結びつけるさらなる垂直統合が予想され、ヘルスケアBPO市場全体での顧客ロックインが強化されるでしょう。

ヘルスケアBPO産業リーダー

Accenture

Genpact

IQVIA

Parexel International Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:VisiQuateはAI搭載の収益サイクル機能を強化するためにEtyonを買収し、財務業務向けの高度な自動化と予測分析を追加しました。

- 2025年6月:CognizantはUnitedHealth GroupとのAI生産性向上に焦点を当てた10億米ドルの更新・拡大契約を締結しました。

- 2025年6月:Harvest Partnersは専門的な収益サイクルプラットフォームへのプライベートエクイティの意欲を示すMed-Metrixに投資しました。

- 2025年6月:Huronは収益サイクルコンサルティング部門を強化するためにEclipse Insightsの買収に合意しました。

グローバルヘルスケアBPO市場レポートの調査範囲

調査範囲によると、ビジネスプロセスアウトソーシング(BPO)は、医療プロバイダーが特定のビジネスプロセスに最も適したサードパーティベンダーを選択できるようにするプロセスです。これにより、病院や医療専門家は、オフィスでの他の日常的な業務よりも患者ケアに貴重な時間を費やすことができます。ヘルスケアBPO市場は、サービスタイプ(ペイヤーサービス(人事管理、請求管理、顧客関係管理(CRM)、業務・管理管理、ケア管理、プロバイダー管理、その他のペイヤーサービス)、プロバイダーサービス(患者登録および戦略計画、患者ケアサービス、収益サイクル管理)、医薬品サービス(研究開発、製造、非臨床サービス(サプライチェーン管理・物流、販売・マーケティングサービス、その他の非臨床サービス))および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ペイヤーサービス別 | 人事管理 | |

| 請求管理 | ||

| 顧客関係管理(CRM) | ||

| 業務・管理管理 | ||

| ケア管理 | ||

| プロバイダー管理 | ||

| その他のペイヤーサービス | ||

| プロバイダーサービス別 | 患者登録および戦略計画 | |

| 患者ケアサービス | ||

| 収益サイクル管理 | ||

| 医薬品サービス別 | 研究開発 | |

| 製造 | ||

| 非臨床サービス | サプライチェーン管理・物流 | |

| 販売・マーケティングサービス | ||

| その他の非臨床サービス | ||

| オンショア |

| ニアショア |

| オフショア |

| ハイブリッド・マルチショア |

| 従来型リフトアンドシフトBPO |

| プラットフォームベースBPaaS(サービスとしてのビジネスプロセス) |

| インテリジェントオートメーション主導型BPO |

| 生成AI組み込み型BPO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | ペイヤーサービス別 | 人事管理 | |

| 請求管理 | |||

| 顧客関係管理(CRM) | |||

| 業務・管理管理 | |||

| ケア管理 | |||

| プロバイダー管理 | |||

| その他のペイヤーサービス | |||

| プロバイダーサービス別 | 患者登録および戦略計画 | ||

| 患者ケアサービス | |||

| 収益サイクル管理 | |||

| 医薬品サービス別 | 研究開発 | ||

| 製造 | |||

| 非臨床サービス | サプライチェーン管理・物流 | ||

| 販売・マーケティングサービス | |||

| その他の非臨床サービス | |||

| サービス提供モデル別 | オンショア | ||

| ニアショア | |||

| オフショア | |||

| ハイブリッド・マルチショア | |||

| テクノロジー導入モデル別 | 従来型リフトアンドシフトBPO | ||

| プラットフォームベースBPaaS(サービスとしてのビジネスプロセス) | |||

| インテリジェントオートメーション主導型BPO | |||

| 生成AI組み込み型BPO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年までのヘルスケアBPO市場の予測値は?

同セクターは2031年までに7,267億8,000万米ドルに達し、10.12% CAGRで拡大する見込みです。

現在、ペイヤー側のアウトソーシングをリードしているセグメントはどれですか?

請求管理が34.21%の収益シェアでリードしており、正確な請求査定における中心的な役割を反映しています。

ニアショア提供がオフショア提供よりも速く成長しているのはなぜですか?

ニアショアセンターはHIPAAの保管規則を満たし、リアルタイムの臨床医コラボレーションを可能にし、このモデルの14.21% CAGRを牽引しています。

生成AIは収益サイクル管理をどのように変えていますか?

査読済みの研究では、コーディング精度94%と処理速度75%向上が示されており、中規模病院が経済的にアウトソーシングできるようになっています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は、医療インフラの拡大とデジタルヘルスの普及により、12.62% CAGRで成長すると予測されています。

最終更新日: