グリーン肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 3.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーン肥料市場分析

グリーン肥料市場規模は、2025年の28億ドルから2026年には29億7,000万ドルへと成長し、2031年までに39億7,000万ドルに達すると予測されており、2026年から2031年の期間にCAGR6.0%を記録する見込みです。エネルギー転換政策は窒素経済に影響を与えており、アンモニアは農業用栄養素と新興の海上燃料という二重の役割を担い、新たな需要機会を創出しています。炭素国境調整メカニズムおよび日本の差額決済型契約制度は、グリーンプレミアムの許容度を自発的採用からコンプライアンス要件へと移行させており、従来型アンモニアとグリーンアンモニアの価格差を縮小させています。再生可能エネルギーコストの低下とクリーン水素税額控除の組み合わせにより、電解槽プロジェクトの回収期間が短縮されています。さらに、都市廃棄物から水素を製造する取り組みが循環経済の推進力となっており、精密農業ツールが揮発損失を最小化する液体ブレンドの市場を拡大しています。

主要レポートのポイント

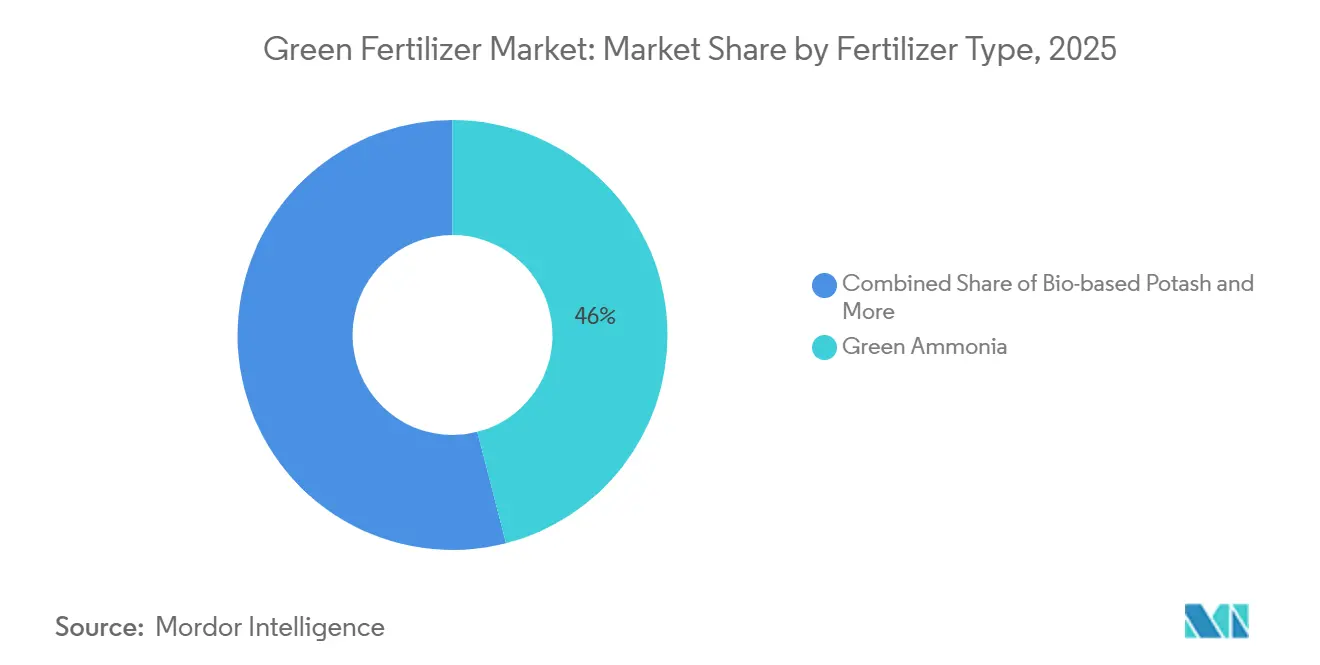

肥料タイプ別では、グリーンアンモニアが2025年のグリーン肥料市場シェアの最大46%を占め、バイオベースカリウムが2026年から2031年にかけて最も速い9.0%のCAGRで成長すると予測されています。

原料技術別では、電解水素が2025年のグリーン肥料市場において最大54%のシェアを占め、廃棄物由来水素が2026年から2031年にかけて最も速い10.0%のCAGRで拡大すると予測されています。

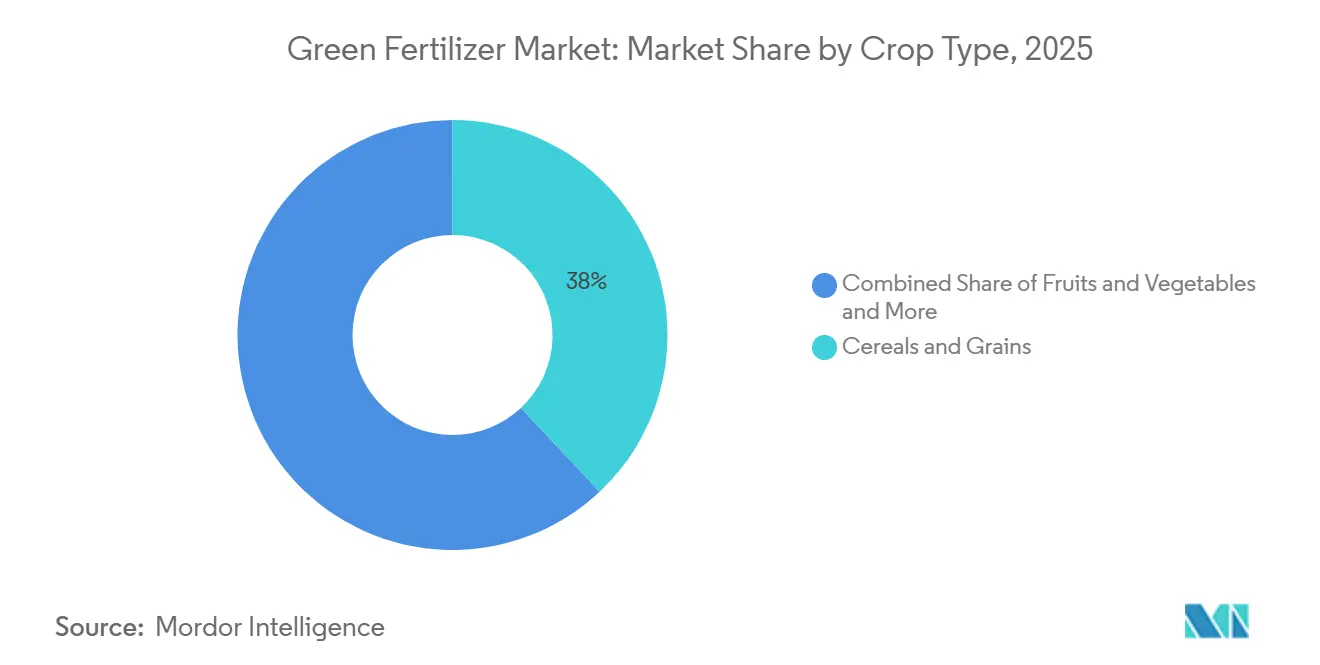

作物タイプ別では、穀物・雑穀が2025年のグリーン肥料市場シェアの最大38%を占め、果物・野菜が2026年から2031年にかけて最も速い7.5%のCAGRで成長すると予測されています。

形態別では、固体が2025年のグリーン肥料市場シェアの最大65%を占め、液体が2026年から2031年にかけて最も速い7.2%のCAGRで成長すると予測されています。

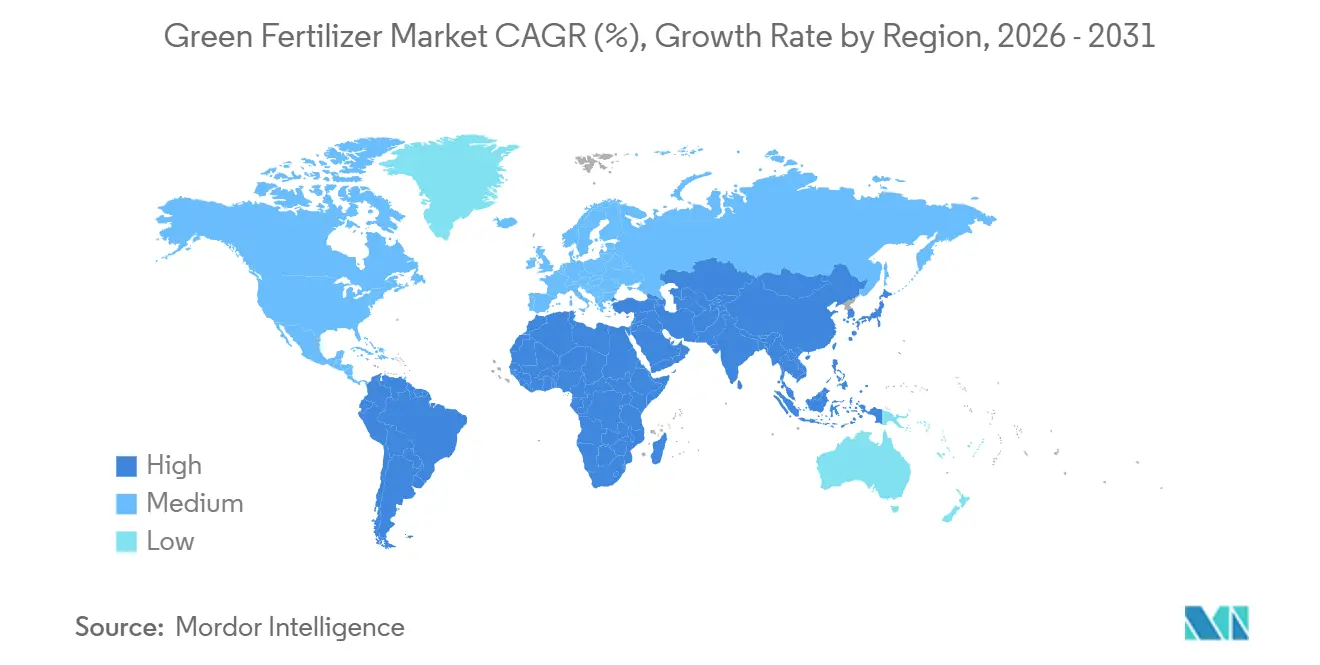

地域別では、欧州が2025年のグリーン肥料市場シェアの最大32%を占め、アジア太平洋地域が2026年から2031年にかけて最も速い7.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーン肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素中立肥料義務化 | +1.2% | 欧州、日本、韓国 | 中期(2~4年) |

| 再生可能エネルギーコストの同等化 | +1.0% | 中東、オーストラリア、チリ | 短期(2年以内) |

| 企業のネットゼロ農業プログラム | +0.8% | グローバル(北米・欧州重点) | 中期(2~4年) |

| 海上燃料向けアンモニア燃料補給需要の波及効果 | +0.9% | 欧州、アジア太平洋、ノルウェー | 長期(4年以上) |

| 炭素国境調整メカニズム | +0.7% | 欧州連合および貿易相手国 | 短期(2年以内) |

| 米国におけるグリーン水素税額控除 | +0.6% | 米国(ガルフコーストおよびミッドウェスト) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭素中立肥料義務化

炭素中立肥料義務化は、拘束力のある規制枠組みを通じて低排出窒素投入材の採用を促進しています。欧州委員会によると、努力分担規則(ESR)はEU加盟国に対し、農業を含む排出量取引制度(ETS)対象外のセクターにおいて2030年までに温室効果ガス排出量を40%削減することを義務付けています。この規制により、肥料メーカーは生産プロセスの脱炭素化を迫られており、規制期限を遵守し炭素関連ペナルティを回避するためにグリーンアンモニアおよび再生可能エネルギーベースの投入材への移行が求められています。

再生可能エネルギーコストの同等化

再生可能エネルギーコストの低下は、水素製造コストを削減することでグリーン肥料の経済性を改善する上で重要な役割を果たしています。国際エネルギー機関(IEA)の「グローバル水素レビュー2024」によると、低排出水素と化石燃料由来水素のコスト差は、2024年の1.5~8米ドル/kgから2030年までに1~3米ドル/kgに縮小すると予測されています[1]出典:国際エネルギー機関(IEA)、グローバル水素レビュー2024、iea.org。この削減は主に、低コストの再生可能電力の利用可能性と電解槽の導入拡大に起因しています。コスト差の縮小は、中東、オーストラリア、チリなど豊富かつ安価な太陽光・風力エネルギー資源を有する地域において、グリーンアンモニアおよび肥料の競争力を高めています。

企業のネットゼロ農業プログラム

企業のサステナビリティへのコミットメントは農業サプライチェーンをますます形成しており、肥料は排出量の主要な寄与因子となっています。食品・飲料企業は投入材プロバイダーと協力して低炭素・グリーン肥料を採用し、調達活動における排出量の測定可能な削減を目指しています。これらの取り組みには、長期供給契約、農家へのインセンティブ、持続可能な投入材への一貫した需要を確保するための認証制度が含まれます。農薬・農業化学品企業も炭素削減農業イニシアチブを推進しており、プレミアム価格モデルや支援プログラムを通じて農家のバイオベース肥料への移行を促しています。サステナビリティ目標と農業慣行のこの整合が、グローバルなグリーン肥料の採用を促進しています。

海上燃料向けアンモニア燃料補給需要の波及効果

海上輸送の脱炭素化がインフラ開発を加速させる中、アンモニア燃料補給はグリーン肥料の強力な成長分野として台頭しています。ロッテルダム港湾局によると、2025年4月に同港は800立方メートルのアンモニア移送を伴う船舶間アンモニア燃料補給パイロットを完了し、海上燃料としてのアンモニアの運用準備が整っていることを実証しました[2]出典:ロッテルダム港湾局、アンモニア燃料補給パイロット(2025年4月)、portofrotterdam.com 。このマイルストーンは、アンモニアベースの燃料エコシステムへの移行を反映しており、長期的な海上燃料契約は季節的な肥料需要と比較してより高い数量確実性を提供します。港湾がこのようなインフラを拡充するにつれ、生産者はますます二重用途市場に向けて生産を調整しており、グリーンアンモニアおよび肥料の需要可視性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1GW超の電解槽の高い資本集約性 | -0.5% | グローバル(北米・欧州重点) | 中期(2~4年) |

| 主要拠点における再生可能エネルギー電力購入契約を制限するグリッド混雑 | -0.4% | テキサス州、カリフォルニア州、ドイツ、オーストラリア | 短期(2年以内) |

| 乾燥地帯における認証済みグリーン水資源の不足 | -0.3% | 中東、北アフリカ、オーストラリア | 長期(4年以上) |

| 新規製剤に関する農学的検証データの遅れ | -0.2% | グローバル(バイオベースおよび液体製品重点) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

1GW超の電解槽の高い資本集約性

高い資本集約性は、主にプロジェクト実現の遅延と資金調達の困難さにより、大規模グリーン肥料プロジェクトの開発における重大な障壁であり続けています。国際エネルギー機関(IEA)の「グローバル水素レビュー2024」によると、2030年までに約520GWと推定されるグローバルな電解槽プロジェクトパイプラインのうち、最終投資決定段階に達しているか建設中のものは約4%に過ぎません。これは、業界が直面している相当な投資・実行上の課題を浮き彫りにしています。発表済み容量から稼働プロジェクトへの移行が限定的であることは、ギガワット規模の電解槽施設に伴う多大な資本需要と財務リスクを示しており、グリーン水素製造とその下流のグリーン肥料製造への応用の拡大を妨げています。

主要拠点における再生可能エネルギー電力購入契約を制限するグリッド混雑

グリッド混雑は再生可能エネルギーの統合をますます妨げており、グリーン肥料プロジェクト向けの電力購入契約の締結を遅延させています。テキサス州電力信頼性評議会(ERCOT)の報告によると、2026年までに系統連系申請キューは約410GWの申請まで拡大し、州のピーク需要を大幅に上回り、深刻な送電ボトルネックを浮き彫りにしています。この多大な積み残しは、系統アクセスを求める再生可能エネルギープロジェクトに数年単位の遅延をもたらし、低コスト電力の利用可能性を制限することを示唆しています。その結果、開発者はオフグリッド再生可能エネルギーシステムなどの代替ソリューションを模索しており、これが生産コストを増加させ、グリーンアンモニアおよび肥料生産のスケーラビリティを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肥料タイプ別:アンモニアが基盤を固め、カリウムが加速

グリーンアンモニアは2025年のグリーン肥料市場シェアの最大46.0%を占め、既存のアンモニアベース肥料インフラとの互換性および農業と新興燃料市場にまたがる二重用途への対応力に支えられています。そのスケーラビリティは、再生可能水素によるハーバー・ボッシュ法の改造などの確立された生産方法によって支えられています。同時に、バイオベースカリウムは廃棄物由来栄養素に対する規制支援と持続可能な土壌管理への貢献により勢いを増しています。これらの要因が総合的にアンモニアの市場支配を強化しつつ、カリウムをニッチながら急成長するセグメントとして位置付けています。

バイオベースカリウム市場規模は、循環型栄養回収システムの採用拡大と高付加価値作物における持続可能な代替品への需要に牽引され、2026年から2031年にかけて最も速い9.0%のCAGRで成長すると予測されています。成長は、リサイクルおよびバイオベース投入材の使用を促進する政策インセンティブによってさらに支えられています。対照的に、アンモニアは確立された物流と広範な農学的受容性によるスケールメリットを享受しています。これにより、アンモニアが数量面で支配する一方、バイオベースカリウムがプレミアムおよび環境規制対象用途で拡大するという二重構造の市場が形成されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料技術別:電解が主導し、廃棄物由来ルートが急増

電解水素(再生可能エネルギー)は2025年のグリーン肥料市場において最大54.0%のシェアを占め、強力な政策支援と再生可能エネルギー駆動の水素製造システムの導入拡大に支えられています。その優位性は、スケーラビリティとエネルギー・農業産業全体の脱炭素化目標との整合性に起因しています。さらに、廃棄物由来水素経路は、都市・産業廃棄物流を活用し、地域分散型生産を可能にして循環経済イニシアチブを支援する能力により注目を集めています。

廃棄物由来水素は、資源効率と廃棄物管理ソリューションへの関心の高まりに牽引され、2026年から2031年にかけて最も速い10.0%のCAGRで成長すると予測されています。電解は明確な規制枠組みと安定した投資により引き続き支配的ですが、廃棄物ベースの水素製造は豊富な原料が利用可能な地域で拡大しています。このトレンドは地理的な差異を浮き彫りにしており、再生可能エネルギーが豊富な地域では電解が好まれ、廃棄物が多い地域では代替水素製造技術が採用されています。

作物タイプ別:穀物が主導し、園芸が急成長

穀物・雑穀は2025年のグリーン肥料市場シェアの最大38.0%を占め、広大な栽培面積と高い窒素需要に牽引されています。この優位性は、確立された大規模農業慣行と従来の肥料使用パターンによってさらに支えられています。セグメントの成長は、主食作物としての穀物・雑穀の重要な役割に支えられており、一貫した収量と土壌肥沃度管理が必要とされています。さらに、グローバルな穀物サプライチェーンにおけるサステナビリティへの注目の高まりが、グリーン窒素投入材への需要を増幅させており、このセグメントがグリーン肥料市場の主要な貢献者であり続けることを確実にしています。

果物・野菜は、持続可能で高品質な農産物への需要の高まりに支えられ、2026年から2031年にかけて最も速い7.5%のCAGRで成長すると予測されています。精密農業技術や液肥灌漑システムなどの先進農業慣行の採用が、園芸における特化型グリーン肥料の使用を促進しています。このセグメントはまた、より強い価格決定力とサステナビリティに焦点を当てた調達基準の恩恵を受けています。消費者の嗜好が環境に優しい農産物へとシフトするにつれ、果物・野菜セグメントは成長において大量穀物用途を上回ると予測されており、市場における地位を強固にしています。

形態別:固体が主導し、液体が精密性で優位に

固体肥料は2025年のグリーン肥料市場において最大65.0%のシェアを占めました。この優位性は、保管・輸送の容易さと従来の農業機械との互換性に起因しています。確立されたサプライチェーンとコスト効率の高さにより、特に主食作物生産において大規模農業経営に最も好まれる選択肢となっています。固体肥料は、長期間にわたる栄養素供給能力と大量散布方法への対応力から、穀物・雑穀において広く使用されています。さらに、様々な環境条件下での安定性が採用を促進しており、特にインフラが限られ先進的な散布技術が普及していない地域での採用が進んでいます。

液体肥料は2026年から2031年にかけて最も速い7.2%のCAGRで成長すると予測されています。この成長は、精密農業と灌漑ベースの栄養素供給システムの採用拡大に牽引されています。液体製剤は栄養素吸収の改善と損失の低減をもたらし、高付加価値作物に特に適しています。液肥灌漑および制御散布システムとの互換性により、農家は栄養素利用効率を最適化し作物パフォーマンスを向上させることができます。このトレンドは、特に流出規制が厳しく持続可能な農業慣行への意識が高い地域において、効率性と環境コンプライアンスへの注目の高まりを反映しています。

地域分析

欧州は2025年のグリーン肥料市場において最大32.0%のシェアを占め、強固な規制枠組みと低排出農業投入材の早期採用に牽引されています。炭素価格メカニズムとサステナビリティ義務化が再生可能エネルギーベースの肥料生産への移行を促進しています。ドイツやオランダなどの国々は再生可能エネルギーを水素・アンモニア製造システムと統合しており、地域のサプライチェーンを強化しています。国ごとにグリッド制約や政策の違いが存在するものの、一貫した規制圧力が持続可能な肥料採用における同地域のリーダーシップを支え続けています。

アジア太平洋地域は2026年から2031年にかけて最も速い7.8%のCAGRで成長すると予測されており、急速な工業化とクリーンエネルギー統合を促進する強力な政府イニシアチブに牽引されています。中国、インド、オーストラリアなどの国々は肥料生産を支援するための再生可能水素容量を拡大しています。同地域は豊富な太陽光・風力資源の恩恵を受けており、コスト優位性を提供する一方、政策主導の投資がインフラ開発を加速させています。水の利用可能性やグリッドの制限などの課題があるにもかかわらず、同地域はその規模と資源の利用可能性から主要な成長ドライバーであり続けています。

北米は、強固な政策インセンティブと国境を越えた貿易ダイナミクスを通じて低炭素肥料バリューチェーンを前進させています。第45V条に基づくクリーン水素製造税額控除は、10年間にわたり水素1kgあたり最大3.00米ドルを提供し、プロジェクト経済性を高め、ガルフコーストおよびミッドウェスト全体での改造を促進しています[3]出典:米国エネルギー省、クリーン水素製造税額控除(第45V条)リソース、2025年 。カナダはブルーアンモニアの輸出戦略を進めており、メキシコは米国南西部からの輸入を検討しています。同時に、中東は大規模な再生可能エネルギー駆動のアンモニアプロジェクトを開発しており、欧州とアジアへの重要な輸出拠点として自らを位置付けています。

競合状況

競合状況は中程度に分散しており、Yara International ASA、CF Industries Holdings Inc.、Nutrien Ltd.、OCI N.V.、Fertiglobe PLCなどの主要プレーヤーが低排出肥料生産への投資を牽引しています。これらの企業は、長期的な供給安全保障を達成しサステナビリティ目標を達成するために、統合された水素・アンモニアバリューチェーンへの展開を拡大しています。電解槽と再生可能エネルギー統合ソリューションを提供する技術プロバイダーは、大規模生産の促進において不可欠な役割を果たしています。新規参入者はモジュール型・分散型システムに注力しており、柔軟な展開モデルで地域農業市場にサービスを提供することを目指しています。

イノベーションは重要な差別化要因であり、企業はコスト削減と効率向上のために代替生産技術を進歩させています。研究努力は水素製造、アンモニア合成、栄養素回収プロセスの改善に集中しています。再生可能エネルギー、水資源、インフラへのアクセスは、競争上のポジショニングに影響を与える重要な要因であり続けています。長期供給契約を確保し生産経済性を最適化した企業は、事業を拡大し新興需要に効果的に対応するためのより良い態勢を整えています。

技術統合、戦略的パートナーシップ、大規模プロジェクト投資が、グリーン肥料市場における主要プレーヤーの競争上のポジショニングを形成し続けています。企業は低排出肥料の生産・流通を加速するために、水素・アンモニアバリューチェーン全体でますます協力しています。例えば、Air Products and Chemicals Inc.とYara International ASAは2025年12月に低排出アンモニアの開発・商業化に向けたパートナーシップを締結しました。このパートナーシップは水素製造とグローバルな肥料流通ネットワークを統合しており、脱炭素化、大規模グリーンアンモニア生産、セクター横断的統合への業界の高まる注目を反映しています。

グリーン肥料業界リーダー

Yara International ASA

CF Industries Holdings Inc.

Nutrien Ltd.

OCI N.V.

Fertiglobe PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Yara International ASAとAir Products and Chemicals Inc.は、米国およびサウジアラビアにおける低排出アンモニアプロジェクトに関する高度な交渉に入り、2026年半ばまでに最終投資決定に達することを目標としています。

- 2025年5月:ACME Groupは、国家水素ポートフォリオおよび規制枠組みの下、オマーンのドゥクム(Duqm)におけるグリーン水素・アンモニアプロジェクトのフェーズ2および3を推進するための協定に署名しました。各フェーズは年間約71,000メートルトンのグリーン水素と400,000メートルトンのグリーンアンモニアを生産する見込みです。

- 2024年3月:Yara International ASAはACME Groupとの間で、ACMEのオマーンプロジェクトから年間100,000メートルトンの再生可能アンモニアを供給する拘束力のある長期契約を締結しました。この契約はグローバルで初の大規模商業グリーンアンモニア引取契約の一つを代表するものです。

グローバルグリーン肥料市場レポートの調査範囲

グリーン肥料とは、太陽光または風力エネルギーで駆動する電気分解によって得られた水素から製造されたグリーンアンモニアなど、再生可能エネルギー源または持続可能な原材料を使用して製造された肥料を指します。これらの肥料は、土壌肥沃度と作物生産性を維持しながら農業における炭素排出量を削減することを目的としています。グリーン肥料市場レポートは、肥料タイプ別(グリーンアンモニア、グリーン尿素、グリーンリン酸塩、バイオベースカリウム、その他の肥料)、原料技術別(電解水素(再生可能エネルギー)、バイオマスガス化、廃棄物由来水素、その他の原料)、形態別(固体および液体)、作物タイプ別(穀物・雑穀、果物・野菜、油糧種子・豆類、その他の作物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| グリーンアンモニア |

| グリーン尿素 |

| グリーンリン酸塩 |

| バイオベースカリウム |

| その他 |

| 電解水素(再生可能エネルギー) |

| バイオマスガス化 |

| 廃棄物由来水素 |

| その他の新興技術 |

| 固体 |

| 液体 |

| 穀物・雑穀 |

| 果物・野菜 |

| 油糧種子・豆類 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 肥料タイプ別 | グリーンアンモニア | |

| グリーン尿素 | ||

| グリーンリン酸塩 | ||

| バイオベースカリウム | ||

| その他 | ||

| 原料技術別 | 電解水素(再生可能エネルギー) | |

| バイオマスガス化 | ||

| 廃棄物由来水素 | ||

| その他の新興技術 | ||

| 形態別 | 固体 | |

| 液体 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

グリーン肥料市場の現在の市場規模はいくらですか?

グリーン肥料市場規模は2026年に29億7,000万ドルであり、2031年までに39億7,000万ドルに達すると予測されています。

グリーン肥料市場はどのくらいの速さで成長していますか?

市場は炭素中立義務化と再生可能エネルギーコストの低下に牽引され、2026年から2031年にかけて6.0%のCAGRで拡大すると予測されています。

どの肥料タイプが収益を主導していますか?

グリーンアンモニアが2025年のグリーン肥料市場シェアの最大46.0%を占めてリードしています。

どの地域が採用をリードしていますか?

欧州が2025年のグリーン肥料市場シェアの最大32.0%を占めています。

最終更新日: