生物有機肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

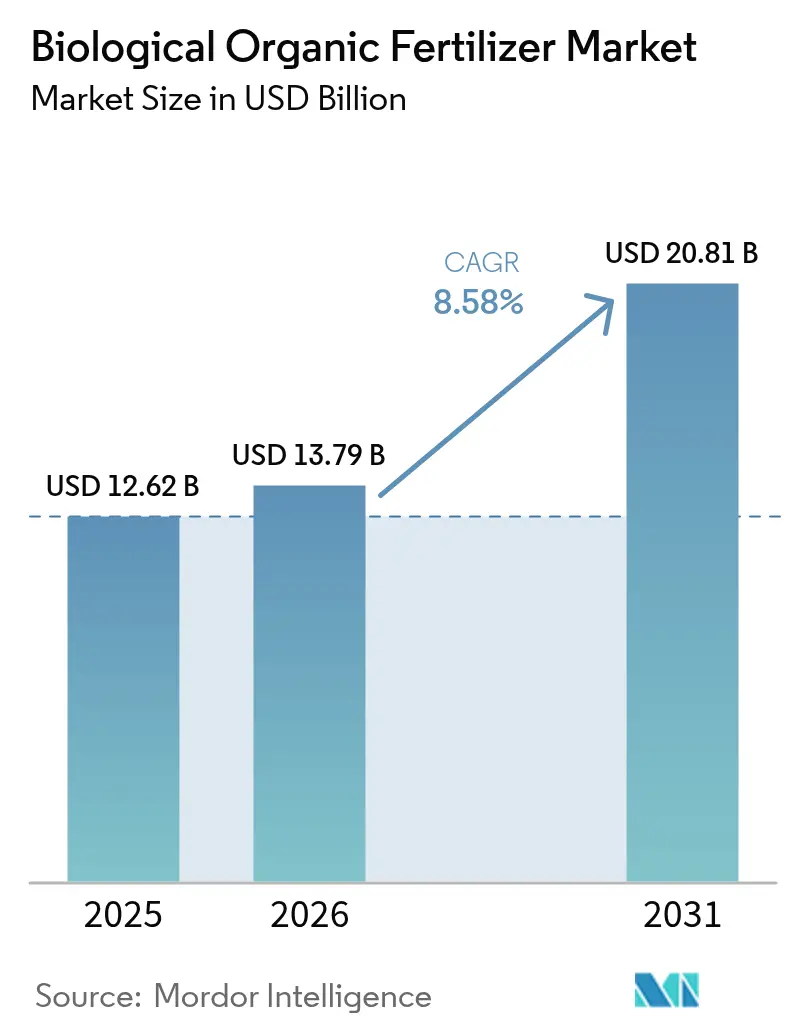

| 市場規模 (2026) | 13.79 十億米ドル |

| 市場規模 (2031) | 20.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による生物有機肥料市場分析

生物有機肥料市場規模は、2025年の126億2,000万米ドルから2026年には137億9,000万米ドルへと成長し、2026年から2031年にかけて8.58%のCAGRで2031年までに208億1,000万米ドルに達すると予測されています。政策主導のインセンティブ、合成栄養素に対する規制強化、農場レベルでのコスト削減イノベーションが、生物系農業資材の普及を後押ししています。米国農務省は認定された生物系農業資材のコストを払い戻し、生産者の回収期間を2年未満に短縮しています。この払い戻しプログラムは、初期投資コストを相殺することで農家が持続可能な農業慣行へ移行することを促進しています。欧州連合の「農場から食卓へ」戦略は、2030年までに合成肥料の使用量を20%削減することを義務付けており、微生物代替品への需要を高めています。この政策は、より広範な持続可能性目標と整合しており、地域全体で環境に優しい農業手法を推進しています。2024年に開始されたインドの国家自然農業ミッションは、2027年までに75万ヘクタールを生物系農業資材の対象とすることを目指しており、国内協同組合の販売を促進しています。同時に、農場内バイオリアクタープラットフォームの進歩により生産コストが低下し、小規模農家にとっても地域密着型の製造が商業的に実現可能となっています。これらのプラットフォームは、生物系農業資材の生産に対してコスト効率の高いソリューションを提供し、小規模農家が持続可能な農業慣行を採用することを支援しています。

主要レポートのポイント

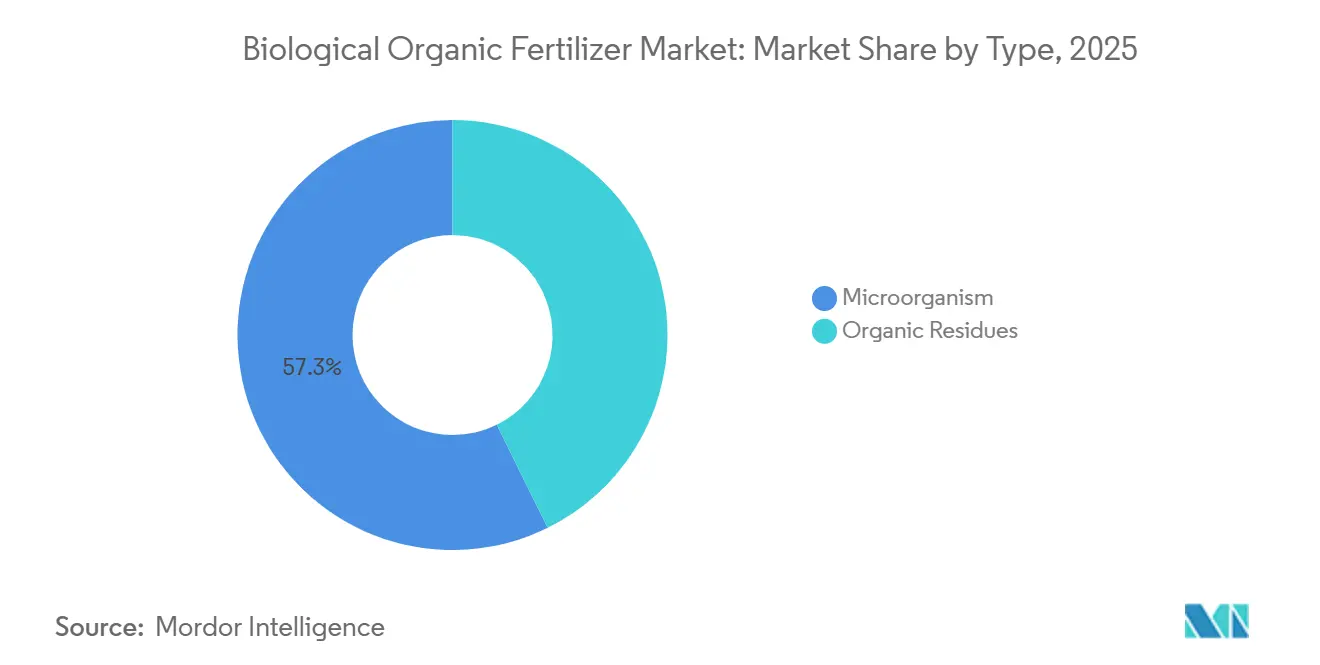

- タイプ別では、微生物が2025年の生物有機肥料市場シェアの57.3%を占めてトップとなり、同セグメントは2031年にかけて10.5%のCAGRで成長すると予測されています。

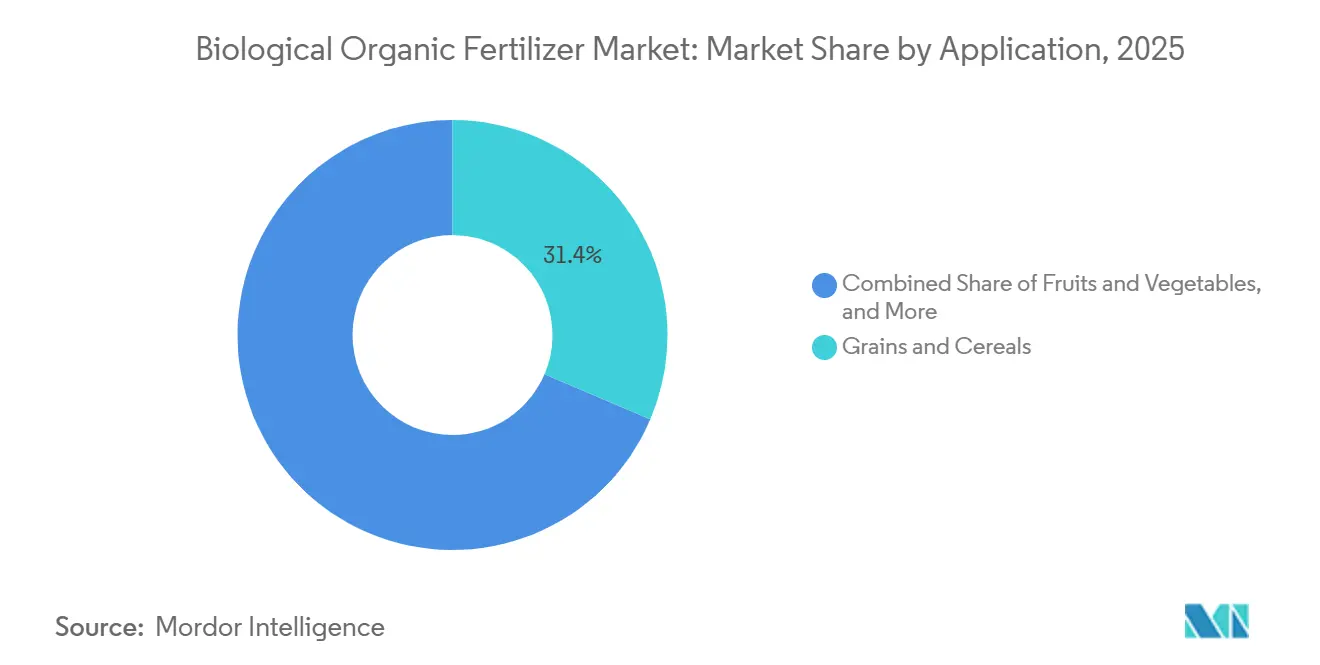

- 用途別では、穀物・シリアルが2025年の生物有機肥料市場規模の31.4%を占め、果物・野菜は2031年にかけて9.2%のCAGRで拡大すると予測されています。

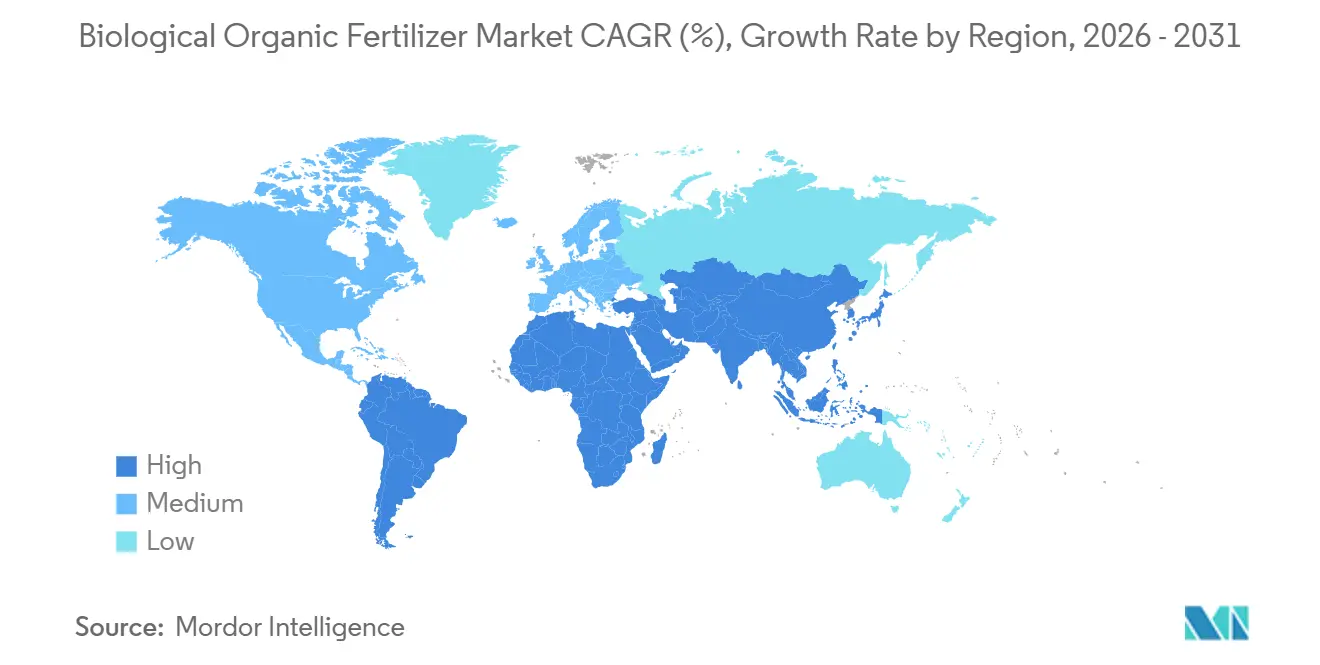

- 地域別では、アジア太平洋が2025年の市場規模の42.5%を占め、アフリカは2031年にかけて最速の8.8%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

生物有機肥料市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生農業に対する連邦政府のインセンティブ | +1.2% | 北米、欧州、インド | 中期(2~4年) |

| 合成肥料に対する規制強化の拡大 | +1.0% | 欧州とインドが主導するグローバル | 長期(4年以上) |

| 有機包装食品加工業者からの需要増加 | +0.8% | 北米、欧州、中国 | 短期(2年以内) |

| 微生物コンソーシアブレンドの急速な普及 | +0.9% | アジア太平洋と北米を中心としたグローバル | 中期(2~4年) |

| 農家主導のデータ協同組合による地域特化型土壌健全性インサイトの解放 | +0.7% | 北米とオーストラリア(ブラジルへの波及あり) | 長期(4年以上) |

| 農場内バイオリアクタープラットフォームによる生産コスト低減 | +0.9% | 北米、インド、ブラジル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生農業に対する連邦政府のインセンティブ

主要農業地域全体において、政府プログラムが生物系農業資材コストの大部分を払い戻し、微生物製品に有利な経済的計算を傾けています。2025年12月、米国農務省(USDA)は土壌の健全性、水質、生物多様性を向上させる農業慣行を促進するため、7億米ドルの再生農業パイロットプログラムを開始しました。この資金は自然資源保全局(NRCS)を通じて配分され、4億米ドルが環境品質インセンティブプログラム(EQIP)を通じて、3億米ドルが保全管理プログラム(CSP)を通じて提供されます[1]出典:自然資源保全局、「再生農業パイロットプログラム」、nrcs.usda.gov。インドは、政府機関に対して最大100%の支援、民間企業に対して25%の支援を提供する資本投資補助金制度(CISS)などのプログラムを通じた補助金により、生物肥料の使用を奨励しています。農家はまた、パランパラガット・クリシ・ビカス・ヨジャナ(PKVY)の下での財政支援の恩恵を受け、PM-PRANAMイニシアチブを通じて化学肥料の使用削減に向けたインセンティブを受け取っています。2023年から2027年の共通農業政策(CAP)の下、欧州連合は直接支払い予算の少なくとも25%を、気候および環境的に持続可能な農業慣行を支援する自発的なエコスキームに充てることを義務付けています[2]出典:欧州委員会、「エコスキーム」、agriculture.ec.europa.eu。これらのインセンティブが合わさることで回収期間が短縮され、畑作システムにおいても生物製品が経済的に魅力的なものとなっています。

合成肥料に対する規制強化の拡大

世界中の規制当局が許容される窒素・リン負荷量に上限を設けており、生物有機肥料市場に対する持続的な需要を生み出しています。欧州連合は「農場から食卓へ」戦略の一環として、2030年までに栄養素損失を少なくとも50%削減するため、合成肥料に対する規制を実施しています。このイニシアチブはまた、肥料全体の使用量を20%削減することも目指しています。新規制(EU 2019/1009)は、環境基準の強化、有機代替品の使用促進、および2026年から肥料のポリマーコーティングを含むマイクロプラスチックの使用制限を目的としています[3]出典:欧州委員会、「農場から食卓へ戦略」、欧州委員会、ec.europa.eu。中国は、厳格な登録要件、高毒性製品の禁止、および環境問題に対処するための使用量ゼロ成長を目指す国家指令を通じて、化学肥料の使用制限を実施しています。肥料大手でさえも方向転換しています。Yara International ASAは微生物に充てる研究予算の割合を増加させました。規制の執行強度は地域によって異なりますが、先進国および新興市場全体で段階的な規制強化が見られ、生物系農業資材への構造的な転換が定着しています。

微生物コンソーシアブレンドの急速な普及

フィールド研究によると、多菌種接種材は単一菌株接種材よりも栄養素放出と収量応答の両面で優れた性能を示しています。2024年のネイチャー・マイクロバイオロジー誌の研究では、5菌種ブレンドが個別菌株と比較して35%高い窒素固定を示し、大規模圃場試験でトウモロコシの収量が17%向上することが確認されました。Krishak Bharati Cooperative Limited(KRIBHCO)とNovonesis Groupは2024年に、Novonesis GroupのLCOプロモーター技術を採用した顆粒状菌根菌バイオ肥料「クリブコ・ライゾスーパー」を発売しました。この製品は、稲、小麦、豆類などの作物における栄養素・水分吸収と根の発達を改善し、収量と土壌の健全性を向上させます。2023年には、Bionema Group Ltd.が土壌および基質中の栄養素の可給化または可給性向上により植物栄養を改善するよう設計された、生きた微生物を含む4種類のバイオ肥料を発売しました。米国環境保護庁は自然発生微生物を含む申請書類を優先審査し、承認期間を半分に短縮しています。規制の明確化と実証された農学的優位性が複合ブレンドへの移行を加速させ、生物有機肥料市場の成長を強化しています。

農家主導のデータ協同組合による地域特化型土壌健全性インサイトの解放

生産者集団がマイクロバイオームデータを共有して施用処方を強化し、有効性を高めながら試行錯誤のコストを最小化しています。近年、土壌健全性研究所は米国全土の多数の農家と協力して包括的な土壌データベースを構築し、市販の標準製品と比較して接種材の性能を大幅に改善しました。Corteva AgroscienceやBioceres Crop Solutions Corpなどの企業のデジタル農学プラットフォームはこのデータを統合し、アルゴリズム主導のブレンド推奨を提供することで切り替えコストを確立し、リピート購入を促進しています。データの量と深度が拡大し続けるにつれて、処方精度が向上し、地域特化型の普及が可能となり、需要基盤がさらに拡大しています。

生物有機肥料市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温気候における短い保存期間 | -1.2% | サハラ以南アフリカ、南アジア、中東 | 短期(2年以内) |

| 断片的な国別登録障壁 | -1.5% | 欧州と南米を中心としたグローバル | 長期(4年以上) |

| 特産作物以外での農家の認知度の低さ | -0.8% | アフリカ、東南アジア、東欧 | 中期(2~4年) |

| 分散型生産における生物汚染リスク | -0.6% | インドとブラジルで発生率が高いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高温気候における短い保存期間

微生物の生存率は30℃を超える温度にさらされると大幅に低下し、熱帯地域での使用が制限されます。適切なコールドチェーンインフラの欠如がこの問題をさらに深刻化させており、アフリカの農村流通拠点のうち冷蔵設備を備えているのはごく一部に過ぎません。この制限により、ナイジェリアやケニアなどの温暖な気候の国では、年間の高温期に相当数の製品返品が発生しています。カプセル化はある程度の保護を提供しますが、コストも大幅に増加させ、小規模農家にとって財政的な課題を生み出しています。インドでの太陽光発電式村落冷蔵室の導入など、この問題に対処するための取り組みは初期段階にあり、稼働中のユニット数はこれらの地域における温度感受性に関連するリスクを効果的に低減するにはまだ不十分です。

特産作物以外での農家の認知度の低さ

果物・野菜の生産者は生物系農業資材の認証上の利点を容易に認識していますが、畑作農家は依然として慎重な姿勢を保っています。東南アジアや東欧の地域では、普及サービスが合成農業資材の効率性を優先し、微生物ソリューションへの注目が限られています。この慎重なアプローチは、生物系農業資材の潜在的な利点に対する認識と理解の欠如に起因しています。広範なデモンストレーション圃場、概念実証試験、および的を絞った教育イニシアチブがなければ、プレミアム市場セグメント以外での普及は緩やかに進むと予測されます。地域特化型データの限られた入手可能性と、カスタマイズされた推奨事項の欠如が、畑作農家の間での生物系農業資材の広範な普及をさらに妨げています。研究者、政策立案者、業界関係者の間の協力的な取り組みを通じてこれらの課題に対処することで、生物系農業資材の主流農業慣行への統合を加速させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

生物有機肥料市場セグメント分析

タイプ別:

微生物が精密施用により優位を維持微生物は最大のタイプであり、2025年の生物有機肥料市場シェアの57.3%を占め、2031年にかけて10.5%のCAGRで成長すると予測されており、全カテゴリーの中で最高となっています。リゾビウムは、北米やアジアなどの地域のマメ科作物生産者が作物生産性を維持しながら合成窒素への依存を減らすために接種材を採用するにつれて、生物有機肥料市場で大きなシェアを占めると予測されています。アゾスピリルムは、同様の窒素使用量削減を達成しようとする大規模トウモロコシ農業経営での採用に牽引され、急速な成長を遂げています。リン酸可溶化細菌と菌根菌の使用も着実に増加しており、特にリン欠乏が蔓延している地域や、多年生作物の経済的考慮事項がプレミアム価格のソリューションを実行可能にしている地域で顕著です。このトレンドは、コーヒー、アーモンド、アボカドなどの作物で特に顕著です。

有機残渣は2025年の残りのシェアを占めました。緑肥はこのサブセグメントをリードしていますが、労働集約的な性質から機械化された穀物地帯では課題に直面しています。魚粉と骨粉は、緩効性リンが厳密な灌漑スケジュールを補完する高付加価値野菜システムで良好な性能を発揮しています。地域特化型の補助金がニームとヒマシ油粕を支援していますが、重金属残留物への懸念と一貫性のない栄養素分析により、輸出志向市場でのスケーラビリティは制限されています。有機残渣の普及は、地域の農業慣行、原材料の入手可能性、および合成代替品と比較したこれらの農業資材のコスト効率に影響されます。栄養素の一貫性を改善し、汚染の懸念に対処するための取り組みは、世界市場での普及を促進するために不可欠です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:

果物・野菜が有機プレミアムにより急成長穀物・シリアルは最大の用途セグメントであり、2025年の生物有機肥料市場規模の31.4%を占めており、トウモロコシ、小麦、稲の膨大な基盤作付面積を反映しています。生物系農業資材の普及は段階的であり、合成製品を代替するよりも補完することが多く、緩やかな成長軌道をもたらしています。この段階的な統合は、コストの考慮事項、既存システムとの適合性、および実証された有効性の必要性などの要因に影響されています。豆類・油糧種子は一般的にリゾビウムを使用しており、これは窒素固定における役割から標準的な慣行となっています。これは、一貫した需要と確立された農業慣行に牽引された、安定しているが緩やかな成長を支えています。

一方、果物・野菜は2031年にかけて9.2%のCAGRで成長し、用途の中で最速となっています。有機認証制度と加工業者の監査により、生産者はより高い農業資材コストを転嫁することができ、微生物のプレミアム価格を支払った後でも利益幅が拡大しています。カリフォルニア州のレタス作付面積のうち微生物肥料を使用するものは、小売チェーンが残留物のない農産物を求めるにつれて、2023年から2025年の間にほぼ倍増しました。芝生・観賞植物も、水路近くでの合成栄養素に対する自治体の規制から恩恵を受けています。フロリダ州の2024年規制により、1シーズンで造園業者向けの生物製品の販売が大幅に増加しました。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋地域の生物有機肥料市場

アジア太平洋地域は最大の地域であり、2025年の生物有機肥料市場シェアの42.5%を占めた。インドと中国は、手厚い補助金制度と義務的な栄養素削減指令によって成長を牽引している。インドでは、Indian Farmers Fertiliser Cooperative Limited(IFFCO)およびKrishak Bharati Cooperative Limited(KRIBHCO)が著名な肥料協同組合として、国内の生物肥料市場を支援することで農業の持続可能性に貢献している。これらの組合は、主要な化学肥料事業と並行して、バイオ肥料や堆肥を含む様々な環境に優しい製品を製造し、国内供給を確保している。中国は、合成肥料の在庫を生物系製品に切り替えた流通業者に対して税還付を提供しており、山東省よび河南省におけるチャネル浸透を加速させている。

ナイジェリアおよび南アフリカの生物有機肥料市場

アフリカは2031年にかけて8.8%という最も高いCAGRを記録している。ナイジェリアは小規模農家向けバウチャーに多額の予算を割り当てて微生物製品を支援しており、初期のトウモロコシ試験では収量の顕著な増加が示されている。南アフリカでは、西ケープ州の果樹栽培地域における生物系農業資材への共同資金提供により、合成窒素の使用量が大幅に削減された。しかし、コールドチェーンインフラの整備不足や製品の保存期間の制限といった課題が、これらの取り組みの潜在能力を引き続き制約している。こうした障壁にもかかわらず、米国国際開発庁(USAID)やビル・アンド・メリンダ・ゲイツ財団などの組織によるドナー支プログラムが、パイロットプロジェクトの範囲を着実に拡大している。

北米およびヨーロッパの生物有機肥料市場

北米とヨーロッパは2025年の市場収益に大きく貢献しており、償還プログラムと厳格な硝酸塩規制に牽引された安定した年間成長を示している。米国では、農業保全管理プログラム(Conservation Stewardship Program)に基づく支払いにより、中西部の畑作農家における採用が年間で大幅に増加した。カナダの農業クリーンテクノロジープログラム(Agricultural Clean Technology Program)は、農場内バイオリアクターの共同資金調達を支援するために多額の資金を提供し、その結果、生産コストが大幅に削減された。ヨーロッパでは、ドイツ、フランス、オランダなどの国が厳格な窒素制限により最も高い採用率を示した一方、スペインとイタリアは採用が遅れたものの、柑橘類やオリーブの輸出に支えられ、生物系製品の販売において依然として顕著な成長を記録した。

競合環境

生物有機肥料市場は中程度の競争状態にあり、上位5社が市場を支配しており、地域専門企業の参入余地が残っています。2024年にNovozymesとChr. Hansenの合併により設立されたNovonesis Groupは、5万種以上の分離株からなる世界最大の微生物菌株ライブラリーを保有しています。同社はこの広範なライブラリーを活用して、農業、食品、健康などの産業にわたる革新的なソリューションを開発しています。Bioceres Crop Solutions CorpとCorteva Agroscienceは、土壌センサーと機械学習を活用したデジタル農学ツールに生物系農業資材を組み込み、農家が作物収量と資源利用を最適化できるようにしています。インドの協同組合は南アジア市場に大規模に対応していますが、地域の農業需要への対応と地元農家の支援を主な焦点として、国際的なプレゼンスは限られています。

戦略的活動は、垂直統合、地理的拡大、および加工業者とのパートナーシップ形成に集中しています。北米や欧州などの地域以外の畑作物では、従来の肥料と比較して生物系農業資材の普及が限られており、大きな機会が存在しています。さらに、芝生・観賞植物セグメントは、需要を促進している自治体の環境規制に牽引された成長の可能性を示していますが、このセグメントの流通ネットワークはまだ発展の初期段階にあります。

規制への対応準備が新たな競争上の優位性となっています。ISO 17033は無菌取り扱いとトレーサビリティを義務付けており、小規模工場にとってはクリアが困難なコンプライアンス上のハードルとなる可能性があります。Novonesis GroupやLallemand, Inc.などの確立された品質管理システムを持つ企業は、最小限の追加コストでこれらの要件を満たすための準備が整っています。一方、小規模生産者はコンプライアンスに必要な設備投資の確保に課題を抱える可能性があります。データ協同組合は大きな可能性を持つ新興の競争要因です。例えば、Corteva Agroscienceや土壌健全性研究所が管理するプラットフォームと土壌マイクロバイオームデータを共有する生産者は、汎用製品と比較して優れた結果をもたらすカスタマイズされた微生物処方を受け取ります。これにより、限られた数のプラットフォーム運営者の間で市場支配力を集中させる可能性のあるネットワーク効果が生まれます。

生物有機肥料業界のリーダー企業

Bioceres Crop Solutions Corp

Lallemand, Inc.

UPL Limited

Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

Novonesis Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた生物有機肥料市場の企業

- Novonesis Group

- Bioceres Crop Solutions Corp

- Lallemand, Inc.

- Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

- Corteva Agriscience

- Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- Krishak Bharati Cooperative Limited (KRIBHCO)

- Madras Fertilizers Limited (MFL)

- T. Stanes and Company Limited (Amalgamations Group)

- String Bio Private Limited

- UPL Limited

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Savio Bio Organic and Fertilizers Private Limited (SBOF)

- Yara International ASA

- Coromandel International Limited

- Suståne Natural Fertilizer, Inc.

生物有機肥料市場における最近の業界動向

- 2025年10月:Alltech, Inc.は、ケンタッキー州ニコラスビルの本社に、1万5,000平方フィートのバイオ肥料生産施設を建設する460万米ドルのプロジェクトに着工しました。234万米ドルの助成金に支援されたこの施設は、月間6万6,000ガロン以上の生物肥料を生産する見込みです。このイニシアチブは、土壌の健全性の改善、作物の回復力の強化、および合成肥料と輸入肥料への依存度の低減を目指しています。

- 2025年3月:XtalPiとKula Bioは、中国と中東における砂漠化と土壌劣化の課題に対処するためのAI主導の微生物肥料を開発するパートナーシップを締結しました。このコラボレーションは、XtalPiのAIおよびロボティクスプラットフォームとKula Bioの持続可能な微生物技術を統合し、乾燥地域向けの肥料を最適化し、耕作可能な土地の利用可能性を高めます。

- 2025年1月:インドの農薬・バイオテクノロジー企業であるSuper Crop Safe Ltd.(SUCROSAグループ)が、製品「スーパーゴールドWP+」を発売しました。このソリューションは、接種材菌根菌と必須栄養素を統合し、農業慣行を強化します。

世界の生物有機肥料市場レポートの調査範囲

生物有機肥料は、微生物と有機成分の利点を統合した肥料の一種です。これらの肥料は主に動植物残渣から製造され、不活性有機物および分解物質と組み合わされています。生物有機肥料市場レポートは、タイプ別(微生物および有機残渣)、用途別(穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物、芝生・観賞植物)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

セグメンテーションの概要

| 微生物 | リゾビウム |

| アゾトバクター | |

| アゾスピリルム | |

| 藍藻類 | |

| リン酸可溶化細菌 | |

| 菌根菌 | |

| その他の微生物 | |

| 有機残渣 | 緑肥 |

| 魚粉 | |

| 骨粉 | |

| 油粕 | |

| その他 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 商業作物 |

| 芝生・観賞植物 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | 微生物 | リゾビウム |

| アゾトバクター | ||

| アゾスピリルム | ||

| 藍藻類 | ||

| リン酸可溶化細菌 | ||

| 菌根菌 | ||

| その他の微生物 | ||

| 有機残渣 | 緑肥 | |

| 魚粉 | ||

| 骨粉 | ||

| 油粕 | ||

| その他 | ||

| 用途別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| 商業作物 | ||

| 芝生・観賞植物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

生物有機肥料市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて8.58%のCAGRで拡大し、2031年までに208億1,000万米ドルに達すると予測されています。

どの製品タイプが収益をリードしていますか?

微生物ベースの製剤が2025年の収益の57.3%を占め、最大のセグメントとなっています。

最も成長が速い作物用途はどれですか?

果物・野菜は2031年にかけて9.2%のCAGRで成長すると予測されており、全用途の中で最速です。

どの地域が最も速く成長しますか?

アフリカは2026年から2031年にかけて8.8%の最高地域CAGRを示していますが、より小さな基盤からの成長です。

ISO 17033はサプライヤーにどのような影響を与えますか?

新基準は無菌取り扱いとトレーサビリティを義務付けており、すでに医薬品グレードの品質システムを運用している企業に有利に働きます。

最終更新日: