北米有機肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

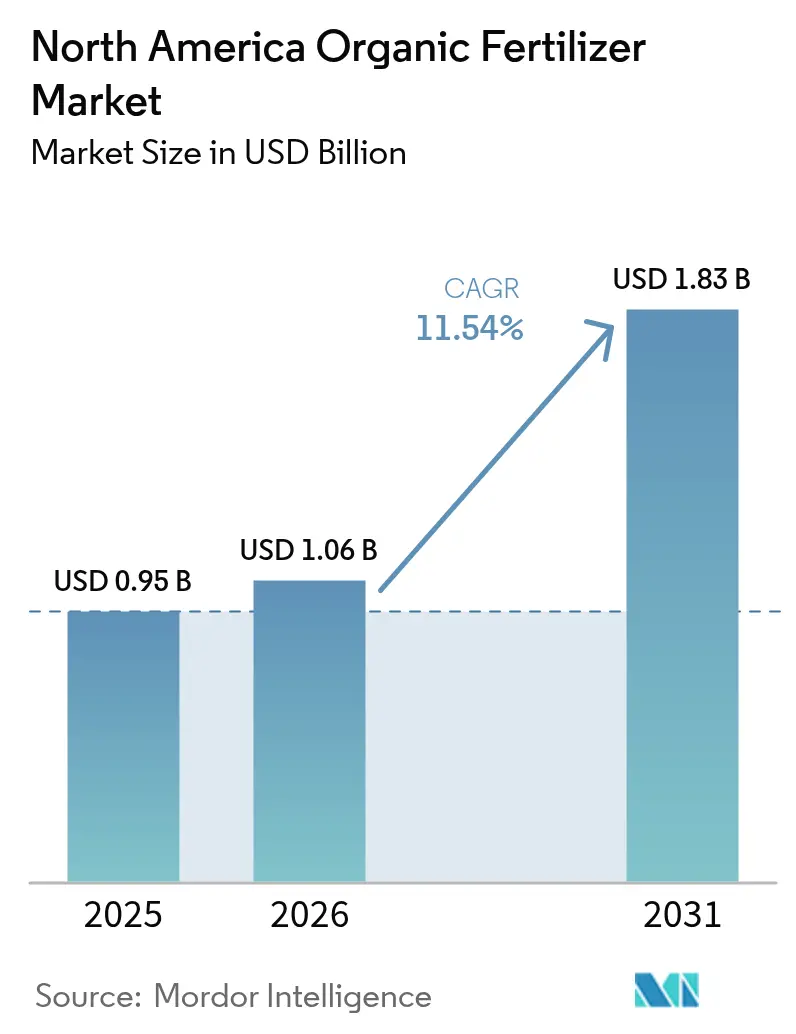

| 基準年の市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 11.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米有機肥料市場分析

北米有機肥料市場規模は、2025年の9億5,000万USDから2026年には10億6,000万USDへと成長し、2026年~2031年にかけてCAGR 11.54%で2031年までに18億3,000万USDに達すると予測されています。成長は、認証有機農地面積の拡大、精密農業向け液体散布機の普及拡大、および堆肥転換プロジェクトを奨励する連邦炭素クレジットプログラムによって促進されています。管理環境農業の急速な規模拡大、地域の食品廃棄物消化液義務化、ならびにフミン酸と藻類抽出物を組み合わせたバイオポリマーコーティング粒状肥料の発売が、養分利用効率をさらに向上させ、普及を促進しています。政府補助金および民間資本からの投資が、新たな堆肥化・バイオ処理施設の回収期間を短縮し、地域サプライチェーンを強化するとともに輸送コストを抑制しています。これらの収束する要因が、今後10年間にわたり北米有機肥料市場の堅調な需要見通しを支えています。

主要レポートの要点

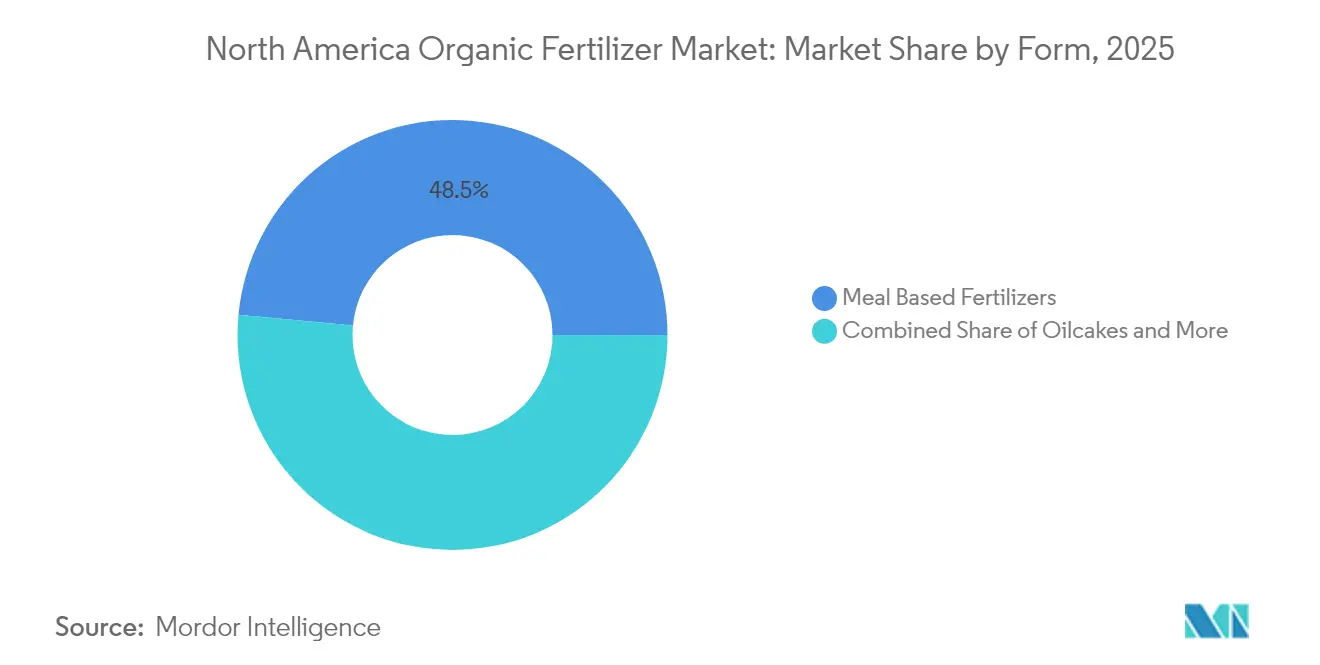

- 形態別では、ミールベース製品が2025年の北米有機肥料市場シェアの48.50%を占め、堆肥ベース肥料は2031年にかけてCAGR 11.76%で拡大し、全形態の中で最も高い成長率となる見込みです。

- 作物タイプ別では、畑作物が2025年の北米有機肥料市場規模の52.10%のシェアを占め、2031年にかけてCAGR 11.62%で成長しています。

- 地域別では、米国が2025年の北米有機肥料市場において40.85%の収益シェアを獲得し、2031年にかけてCAGR 12.11%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米有機肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証有機農地面積の拡大 | +2.1% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 精密農業向け液体散布システムが低粘度有機物の採用を促進 | +1.8% | 米国、カナダ | 短期(2年以内) |

| 堆肥から肥料へのプロジェクトを奨励する米国農務省炭素クレジット試験事業 | +1.5% | 米国 | 中期(2~4年) |

| 米国およびカナダにおける管理環境農業(CEA)の急速な規模拡大 | +1.3% | 米国、カナダ | 長期(4年以上) |

| 自治体の食品廃棄物消化液義務化による地域供給プールの創出 | +1.2% | 米国、カナダの一部州 | 短期(2年以内) |

| フミン酸と藻類抽出物を統合したバイオポリマーコーティング粒状肥料が養分吸収効率を向上 | +2.0% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認証有機農地面積の拡大

農家が合成農薬から米国農務省国家有機プログラムで承認された農業資材へと転換するにつれ、認証有機農地は拡大し続けています。カリフォルニア州は213万エーカー以上の認証農地を有し、2024年には140億USDの有機農産物売上を生み出しました。メキシコは現在、全32州にわたる48,874の認証事業者を数え、2027年まで有効なカナダとの同等性協定の恩恵を受けています。新たに認証された農地はすべて有機資材審査機関(Organic Materials Review Institute)に登録された養分を必要とし、その要件が北米有機肥料市場サプライヤーへの予測可能な需要を生み出しています。また、体系化された基準が低品質輸入品から規制準拠の生産者を保護し、プレミアム価格形成を支えています。

精密農業向け液体散布システムが低粘度有機物の採用を促進

可変レート散布機、衛星誘導システム、クラウドベースの意思決定ツールが、北米の畑作農地の60%以上で使用されています。これらのプラットフォームは、ノズルを詰まらせることなく流れる低粘度有機液体と最も相性が良いです。リアルタイムの土壌検査データが正確な施用を誘導し、養分利用効率を高めるとともに収穫単位当たりのコストを削減します。機器がすでに農場に導入されているため、生産者は大規模な設備投資なしに適合する有機資材へ切り替えることができ、北米有機肥料市場における利用を加速させています。

堆肥から肥料へのプロジェクトを奨励する米国農務省炭素クレジット試験事業

気候スマート商品プログラムは、メタン回収と合成農薬代替削減を証明した嫌気性消化およびバーミコンポストプロジェクトに炭素クレジットを付与します。例えば、Central Coast Worm Farmは420万USDの補助金を確保した後、年間15万8,000メトリックトンへの処理能力拡大を進めています。クレジットと肥料販売という2つの収益チャネルがプロジェクトの収益性を向上させ、酪農・養鶏地域での新規施設建設を促しています。より多くの施設が稼働するにつれ、地域の供給プールが深まり、物流コストが低下し、北米有機肥料市場の成長を強化しています。

フミン酸と藻類抽出物を統合したバイオポリマーコーティング粒状肥料が養分吸収効率を向上

新しい粒状肥料は、フミン酸と冷水藻類抽出物を結合した生分解性ポリマーの内部に無機養分を封入しています。フミン酸成分は微量栄養素をキレート化して植物が利用できる形態に保ち、藻類代謝産物は根の構造を改善する天然成長促進物質を供給します。中西部のトウモロコシおよびカナダのキャノーラ農地でのフィールドトライアルでは、生育初期のクロロフィル値が高く、従来の有機ミールと比較して総施用窒素量が10~15%削減されることが示されています。コーティングが水分放出を制御するため、粒状肥料は空気圧散布機と精密播種機の両方をスムーズに通過し、大規模農場ですでに使用されている可変レート処方と整合します。メーカーはこの製品を従来のペレットの代替品として位置付けており、切り替えコストを低減し、北米有機肥料市場全体での採用を加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッチ間の養分分析の不一致 | -1.4% | 北米 | 短期(2年以内) |

| 温暖な州における高水分液体の短い貯蔵寿命 | -1.1% | 米国南部、メキシコ | 短期(2年以内) |

| 短期作物に不適合な緩効性プロファイル | -0.9% | 米国北部、カナダ | 中期(2~4年) |

| 一部の再生廃棄物流における重金属制限の継続 | -1.3% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッチ間の養分分析の不一致

有機肥料は、原料の組成が季節や加工方法によって変化するため、窒素・リン・カリウム含有量にばらつきが生じることが多いです。この不一致は精密施用を複雑にし、規制承認を遅らせ、小規模生産者が常に負担できるとは限らない追加の実験室試験を強いることになります。連邦・州レベルで品質指標が統一されていないため、メーカーは断片化したコンプライアンス要件に直面し、製品発売が遅延し、北米有機肥料市場のスケーラブルな成長が制限されています。[1]出典:米国環境保護庁、「下水汚泥基準」、EPA、epa.gov

温暖な州における高水分液体の短い貯蔵寿命

高水分製剤は、米国南部の州やメキシコで一般的な気温下で急速に劣化します。微生物による腐敗が養分含有量を低下させ、流通ラインを詰まらせるため、販売業者は乾燥ミールやペレット製品を選好するようになります。コールドチェーンの維持は、液体有機肥料の価格競争力を損なうコストを追加します。安定化技術が主流になるまで、この要因は北米有機肥料市場の最も温暖なサブ地域における数量増加を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:一貫した品質に支えられたミールベースの優位性

ミールベース製品は2025年の総売上の48.50%を占め、北米有機肥料市場シェアの最大セグメントとなりました。これは蒸気滅菌された原料が規制審査に合格する予測可能な養分プロファイルをもたらすためです。加工によって病原体が除去され、貯蔵寿命が延長されるため、流通業者は在庫計画に自信を持てます。メーカーは大豆ミール、骨粉、羽毛粉をブレンドして、精密農業の処方に合わせた窒素放出曲線をカスタマイズしています。堆肥ベース肥料は、自治体の消化液規制と農場内堆肥化プロジェクトが安定した原料流を供給することで、CAGR 11.76%と最も速い成長を遂げています。強制通気静置パイルやバイオチャー接種などの技術投資が臭気を最小化し、熟成を促進することで、ミールとの品質格差を縮小しています。バイオチャー強化ペレットやマイクロ藻類粉末などの新興サブカテゴリーは、炭素豊富な土壌改良材を求める高付加価値園芸事業者の間でニッチな需要を見出しています。形態セグメント全体のイノベーションが、北米有機肥料市場でのシェア拡大を目指すサプライヤーにとって中心的な競争の場となっています。

ミールベース製品の北米有機肥料市場価値は2031年まで着実に成長すると予想されており、信頼性と一貫性が養分密度よりも優先される畑作輪作におけるセグメントの重要性の高まりを示しています。生産者は有機認証における文書負担を軽減する監査対応製剤を強調しています。一方、堆肥ベースのラインは、地域の家畜廃棄物がマイナスの原料コストと炭素クレジットの上乗せを提供する場所でコスト優位性を享受しています。ニームとヒマシ種子製品を中心とした油粕は、緩効性窒素放出が長い生育サイクルに適合するため、特産果実・ナッツ作物向けのニッチな地位を維持しています。CalRecycleの補助金がカリフォルニア州の原料から肥料へのインフラに1億3,000万USDを解放するにつれ、加工業者は処理能力の拡大を続け、北米有機肥料市場で利用可能な総供給量を増加させています。

作物タイプ別:規模と勢いをもたらす畑作物

主にトウモロコシ、大豆、小麦からなる畑作物は2025年の価値の52.10%を消費し、改善された生物学的窒素固定技術に支えられてCAGR 11.62%で2031年まで首位を維持する見込みです。連邦作物保険が有機農業慣行を認めるようになり、リスクが低減されて農地転換が促進されています。商品生産者が所有する精密機器は固定費を数千エーカーに分散させ、有機農業資材を1ブッシェル当たりのコストで競争力のあるものにしています。

園芸作物は数量は少ないものの、生産者が輸出・小売基準を満たす残留物フリーの農業資材を求めるため、プレミアム価格を実現しています。認証有機ブルーベリー、レタス、温室トマトは、単位コストが高くても有機肥料の採用を正当化する価格プレミアムを獲得しています。特産穀物や豆類などの換金作物は、契約バイヤーが付加価値加工向けに有機認証を要求するため、緩やかな成長を示しています。各作物グループは独自の養分タイミングニーズを持ち、メーカーはポートフォリオの拡充を促されています。一律の処方では不十分となった北米有機肥料市場において、カスタマイズされた製品がシェア獲得を支援しています。

地域分析

米国は2025年に地域収益の40.85%を生み出し、国別市場の中で最も速いCAGR 12.11%で2031年まで成長軌道にあります。3,200万USD相当の新たな国内生産補助金が小規模堆肥業者の参入障壁を低下させ、カリフォルニア州、ワシントン州、ニューヨーク州の高密度有機クラスターが地域需要を保証しています。カリフォルニア州だけで213万エーカー以上の認証農地を維持し、生鮮農産物サプライチェーン全体でプレミアム農業資材への堅調な需要を支えています。カナダはメキシコおよび米国との基準の相互認証が継続されており、試験の重複を削減し国境を越えた輸送を迅速化することで、価値において第2位にランクされています。

管理環境農業への継続的な投資も、ポンプを詰まらせることなく水耕栽培システムで循環できる水溶性有機物の需要を促進しています。農業関連信託基金(Fideicomisos Instituidos en Relación con la Agricultura、FIRA)を通じた政府融資がバイオ肥料コストの最大80%をカバーし、小規模農家の障壁を低下させています。

認証農地はコーヒー、アボカド、トウモロコシ地帯に広がり、幅広い需要を確保しています。認証機関Certimexの欧州連合による継続的な承認が輸出チャネルを確保し、厳格な養分基準への準拠を強化しています。北米のその他の地域は、特産作物が主流の島嶼経済および米国領土で構成されています。限られた耕作地が高付加価値製剤への需要を集中させていますが、輸入物流が陸揚げコストを押し上げており、廃棄物流を確保できれば国内堆肥業者に優位性をもたらします。絶対規模は小さいものの、これらの市場は後に北米有機肥料市場全体へと拡大する革新的な製剤の試験場として機能しています。

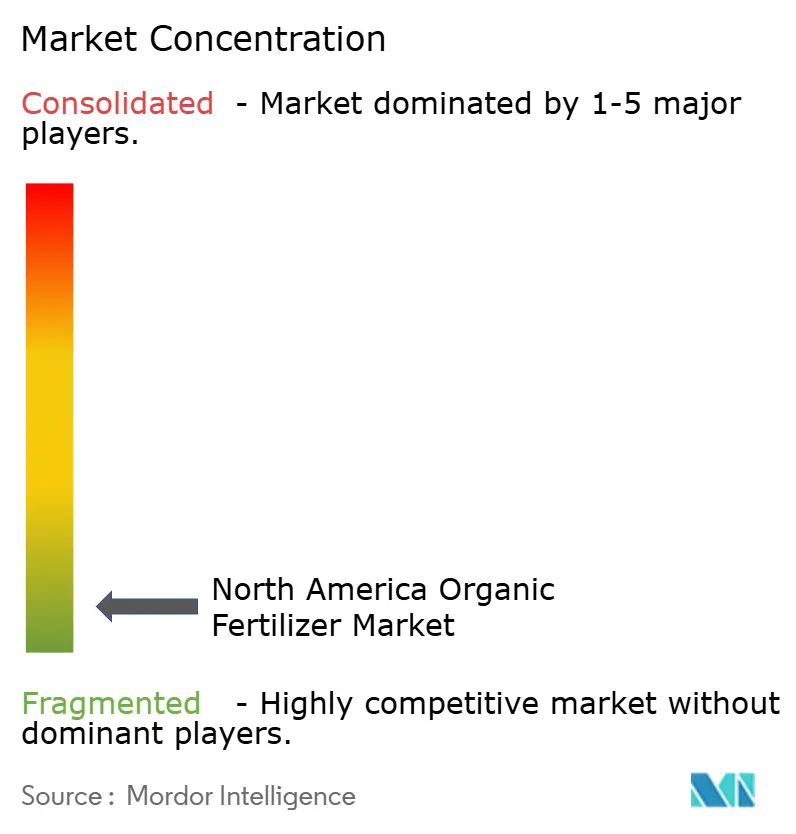

競争環境

北米有機肥料市場は依然として高度に断片化されています。Cedar Grove Composting Inc.、E.B. Stone and Sons Inc.、Sustane Natural Fertilizer、The Espoma Company、California Organic Fertilizers Inc.は合わせて2024年の限られた収益シェアを占めており、支配的な全国ブランドが存在しないことを示しています。各社は緑廃棄物堆肥、特殊土壌ブレンド、自治体バイオソリッド、消費者向けパッケージミール、有機液体という異なる原料に特化しているため、直接的な競合の重複は限定的です。

Cedar Grove Composting Inc.はシアトル近郊で大型密閉型トンネルを運営し、燃料使用量を25%削減しながら原料搬入コストを低減するハイブリッド電気収集トラックを導入しています。E.B. Stone and Sons Inc.はカリフォルニア州ディクソンに新たな有機ポッティングミックスラインを完成させ、西海岸のガーデンセンター需要に対応するとともに納品リードタイムを短縮しました。Sustane Natural Fertilizer は2024年にミネソタ州キャノンフォールズの工場を拡張し、乾燥バイオソリッドペレットの処理能力を年間8万メトリックトンに引き上げ、畑作散布業者向けの8-2-4粒状肥料専用ラインを追加しました。これらの処理能力増強は地域規模の優位性を固めていますが、地域全体のシェアは依然として分散しています。

The Espoma Companyは2025年にオンライン土壌検査キットと推奨ポータルに投資し、小売バイヤーがBio-tone肥料を作物固有の養分ギャップに合わせられるようにし、ブランドの粘着性を向上させました。California Organic Fertilizers Inc.は2024年初頭に有機資材審査機関(Organic Materials Review Institute)登録済みの5-1-5液体魚加水分解物を発売し、可変レート散布機を通じて流れることで精密農業との適合性ニーズに対応しました。全体的に、各プレーヤーは機器メーカーやデジタル農業プラットフォームと提携し、大規模農家にとって重要な購買トリガーである投資対効果を証明しています。したがって、競争環境は純粋な生産量よりも加工、製品処方、データに基づく施用におけるイノベーションを評価しています。

北米有機肥料産業リーダー

California Organic Fertilizers Inc.

Cedar Grove Composting Inc.

E.B.Stone & Sons Inc.

Suståne Natural Fertilizer Inc.

The Espoma Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国を拠点とするアグリテック企業Nitricityは、アーモンド廃棄物を有機肥料に転換する技術の拡大に向けて5,000万USDを調達しました。この資金調達により、北米および国際的な成長が促進され、持続可能な地産地消の肥料ソリューションが提供されます。この取り組みは、地域における有機農業および再生農業への需要の高まりと一致しています。

- 2024年8月:Solugen Globalは、豚の堆肥から製造された液体有機対応窒素肥料Azogen 5-0-0を開発しました。この製品は米国の果物・野菜生産者を対象としており、2024年オーガニックグロワーサミットで展示される予定です。

北米有機肥料市場レポートの調査範囲

北米有機肥料市場レポートは、形態別(堆肥、ミールベース肥料、油粕)、作物タイプ別(換金作物、園芸作物、畑作物)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は、金額(USD)および数量(メトリックトン)で提供されています。

| 堆肥 |

| ミールベース肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米のその他の地域 |

| 形態 | 堆肥 |

| ミールベース肥料 | |

| 油粕 | |

| その他の有機肥料 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作物 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| 北米のその他の地域 |

市場の定義

- 平均施用量 - 平均施用量とは、各地域・国の農地1ヘクタール当たりに施用される有機肥料の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物製剤の作物栄養機能は、必須植物養分を提供し、土壌品質を高めるさまざまな製品で構成されています。

- タイプ - 有機肥料は、必須作物養分を提供し、土壌品質を高めるために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を得るために作物全体または一部を製品製造のために販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物における病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農業慣行、農薬の選択的使用を含む複数の方法の組み合わせを含みます。 |

| 細菌性生物防除剤 | 作物の病害虫や病気を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、生育環境における養分と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病気、害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品効果を発揮するために、溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに処方された1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は、宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生性天敵は生物的病害虫防除の一形態として使用され、作物への病害虫被害を防除し、化学農薬の必要性を低減するのに役立ちます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の丸虫です。昆虫病原性線虫は農業で使用される生物防除剤の一形態です。 |

| 嚢状体樹枝状菌根(VAM) | VAM菌は菌根性の菌類の一種です。異なる高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫や病気を防除する有益な菌類です。化学農薬の代替品です。害虫に感染して殺すか、養分と空間をめぐって病原性菌類と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め、植物の成長を促進する有益な微生物を含んでいます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し、作物への病害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は、農業における病害虫や病気を防除するために使用される生きた生物です。化学農薬の代替品であり、環境や人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために単独または1つ以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を高めるために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻抽出物 | 海藻抽出物は、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の細根と菌類の共生的相互作用であり、植物と菌類の両方が生存のための関連を通じて恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。