米国有機肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

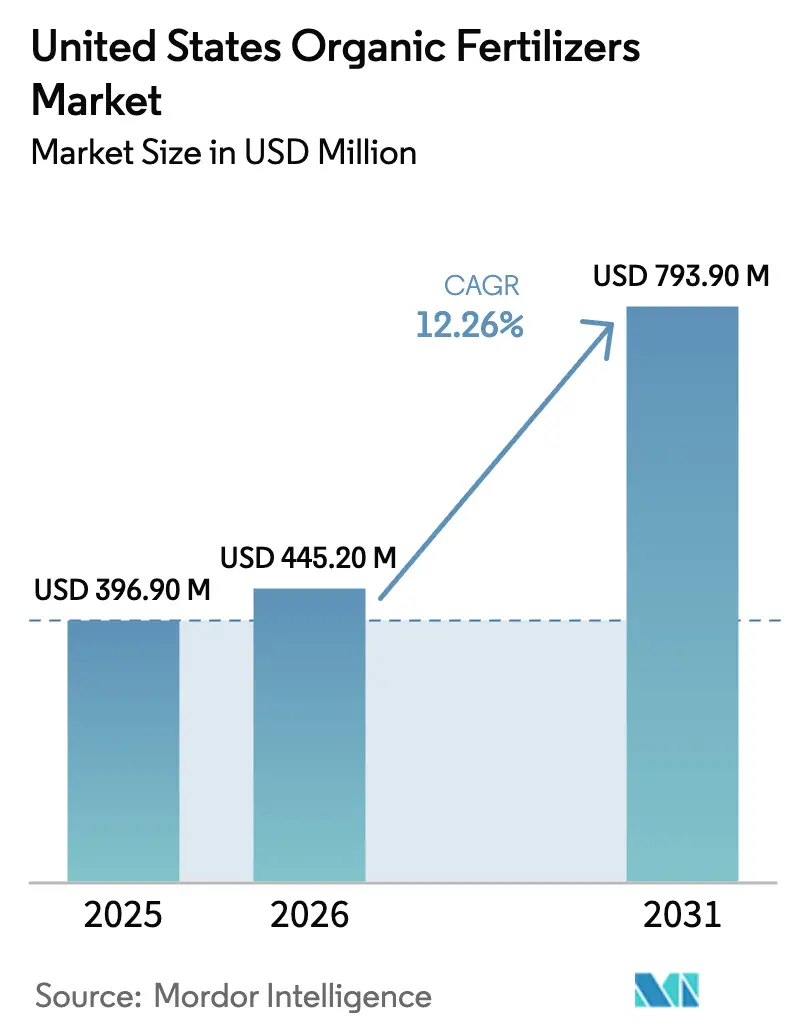

| 基準年の市場規模 (2025) | 396.90 百万米ドル |

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2026 - 2031) | 12.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国有機肥料市場分析

米国有機肥料市場規模は2025年にUSD 3億9,690万と評価され、2026年のUSD 4億4,520万から2031年にはUSD 7億9,390万に達すると予測されており、予測期間(2026年~2031年)中にCAGR 12.26%を記録する見込みです。連邦政府のコストシェアインセンティブ、拡大するカーボンクレジットプログラム、および土壌健全性に関する州の義務規定が、栄養管理予算を適合有機資材へと誘導しています。大規模な畑作農家は、プログラム支払いの資格を得るために、堆肥施用とカバークロップローテーションを組み合わせています。一方、専門生産者は、米国農務省の全国有機プログラムに準拠しブランドの完全性を維持するために、ミール系製品に割増価格を支払っています。化学物質不使用農産物に対する消費者需要の高まりが小売プレミアムを強化し、農家に肥料コスト上昇に対するバッファーを提供しています。同時に、市場集中度が低く堆肥原料の供給が豊富であることが新規参入者の参入を容易にしている一方、一部の州では病原体規制の厳格化によりコンプライアンスコストが上昇しています。

主要レポートのポイント

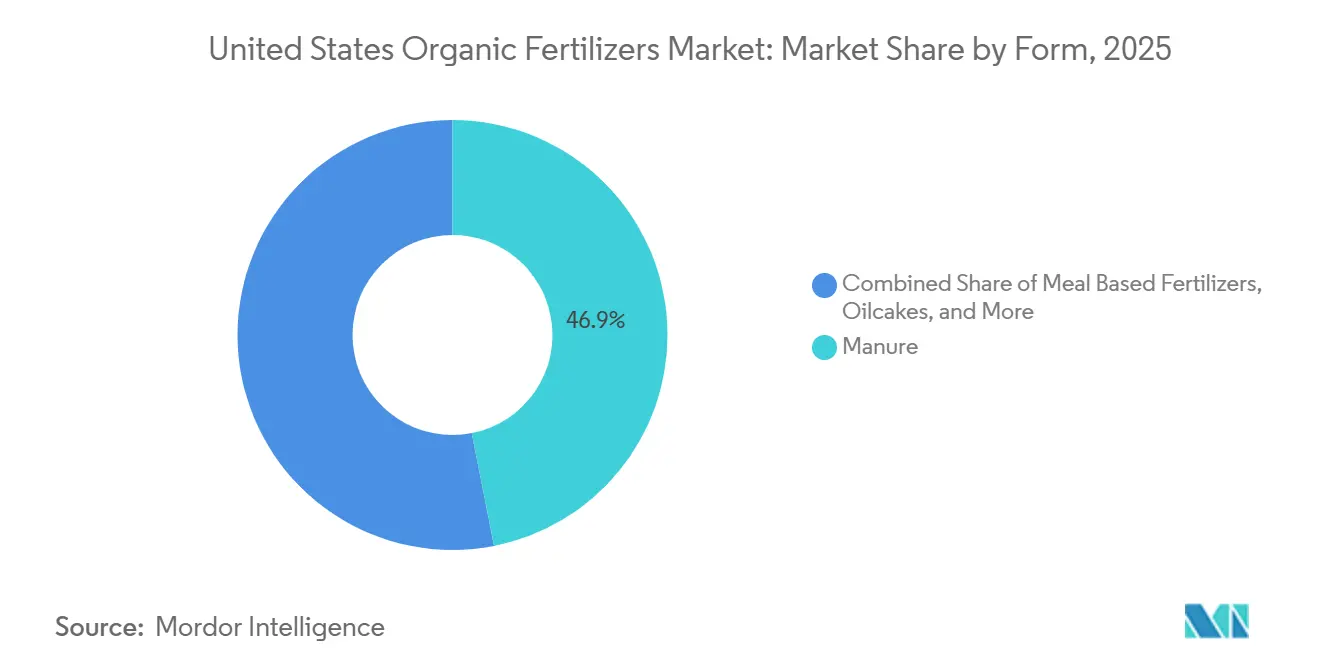

- 形態別では、堆肥系製品が2025年の米国有機肥料市場シェアの46.9%をリードし、2031年にかけてCAGR 12.5%で成長すると予測されています。

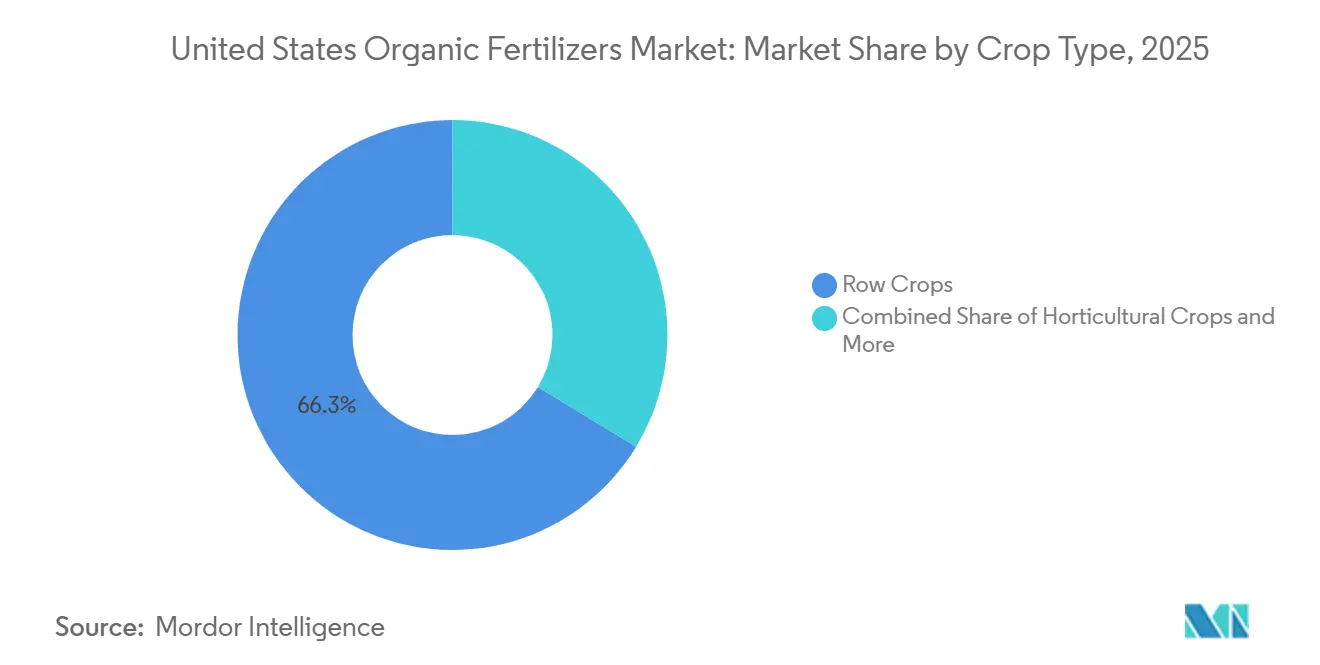

- 作物タイプ別では、畑作物が2025年の米国有機肥料市場規模の66.3%を占め、2031年にかけてCAGR 12.6%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国有機肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証有機農地の急速な成長 | +2.8% | 全国的、カリフォルニア州、ワシントン州、ペンシルベニア州、ウィスコンシン州に集中 | 中期(2〜4年) |

| 化学物質不使用農産物に対する消費者需要の増加 | +2.5% | 全国的、都市沿岸市場および北東部回廊で最も強い | 短期(2年以内) |

| 移行農場向け連邦コストシェアインセンティブ | +2.1% | 全国的、中西部畑作地域および太平洋岸北西部での採用率が高い | 中期(2〜4年) |

| 有機畜産経営の拡大 | +1.6% | 全国的、バーモント州、ウィスコンシン州、カリフォルニア州の酪農地域に集中 | 長期(4年以上) |

| 堆肥利用に対するカーボンクレジットの収益化 | +1.4% | カリフォルニア州低炭素燃料基準管轄区域、中西部および北東部の自主市場へ拡大中 | 長期(4年以上) |

| 有機改良材を優遇する新興州土壌健全性義務規定 | +1.2% | ニューヨーク州、メリーランド州、バーモント州、隣接州への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認証有機農地の急速な成長

米国農務省のデータは、助成金による技術支援が、気象関連の認証遅延にもかかわらず農地転換を加速させていることを確認しています[1]出典:米国農務省、「有機移行イニシアティブ資金詳細」、usda.gov。USD 3億の有機移行イニシアティブは、検査・監査費用の最大75%をカバーし、有機資材審査機構(OMRI)登録資材を中規模農場にとって財政的に利用しやすくしています。有機輸入品向けに新たに発行された統一関税スケジュールコードはトレーサビリティ規則を強化しており、不正競争を減少させることで国内生産者に間接的な恩恵をもたらしています。各農地がコンプライアンスに入るにつれ、合成窒素が禁止されているため、米国有機肥料市場の基礎需要が上昇し、複数年にわたる購買コミットメントが固定されます。

化学物質不使用農産物に対する消費者需要の増加

有機貿易協会は、インフレが家計予算を圧迫する中でも、2024年に前年比5.2%増のUSD 716億の売上増加を報告しました[2].出典:有機貿易協会、「2024年有機産業調査」、ota.com 小売契約は現在、年間を通じた有機供給を要求しており、農家は全国有機プログラム基準を満たす信頼性の高い栄養源を確保することを余儀なくされています。価格プレミアムが従来品比20%〜50%を維持しているため、農家はマージンを損なうことなく有機製品の高い1エーカーあたりコストを吸収できます。この支出の回復力は、肥料需要を商品サイクルよりも消費者心理に強く結びつけ、米国有機肥料市場を世界的な合成肥料価格変動から保護しています。

移行農場向け連邦コストシェアインセンティブ

天然資源保全局の環境品質インセンティブプログラムによる1経営体あたり最大USD 14万の払い戻しは、有機コンプライアンスに関連する初期費用を大幅に軽減します。付随する保全管理プログラムの支払いは、初期移行を超えて有機栄養管理計画を維持する生産者に報酬を与えます。移行・有機パートナーシッププログラムは、サービスが行き届いていない郡に技術的専門知識を注入し、従来型農家の転換を妨げていた知識の障壁を低下させます。これらの措置は総合的に、一度限りの転換障壁を管理可能でキャッシュフローがプラスのプロジェクトに変換し、米国有機肥料市場全体の短期的な売上を押し上げます。

有機畜産経営の拡大

米国は年間約14億メートルトンの家畜堆肥を生産していますが、OMRI認証に必要な堆肥化および病原体低減処理を受けるのはごく一部に過ぎません。垂直統合型事業者はこの堆肥の一部をブランド肥料ラインに転用し、追加マージンを獲得してサプライチェーンを安定させています。家畜の産出量は季節的に安定しているため、原料の入手可能性が都市部の食品廃棄物の変動から市場を保護します。長期的には、この閉ループモデルが堆肥系製剤を米国有機肥料市場にさらに深く組み込んでいきます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成代替品と比較した栄養密度の低さ | -1.8% | 全国的、高集約野菜・特産作物地域で最も深刻 | 短期(2年以内) |

| 原料供給価格の変動性 | -1.3% | 全国的、食品廃棄物転用プログラムが競合する都市部に集中 | 中期(2〜4年) |

| 特定の換金作物に不適な緩効性プロファイル | -0.9% | カリフォルニア州、アリゾナ州の温室栽培および高付加価値特産作物、および環境制御型農業施設 | 短期(2年以内) |

| コンプライアンスコストを増大させる州レベルの厳格な病原体規制 | -0.7% | カリフォルニア州、ワシントン州、オレゴン州、北東部州への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成代替品と比較した栄養密度の低さ

典型的な有機製剤のNPK比は5-5-5未満であり、合成窒素の供給量に匹敵するには10〜15倍の施用量が必要です。物流上の負担が輸送コストを増大させ、植付け時期の繁忙期に労働力を圧迫します。血粉などの高密度オプションは効率を改善しますが、尿素の3〜5倍の小売価格となり、プレミアム経営への採用を制限します。費用対効果の高い濃縮技術が普及するまで、密度格差は米国有機肥料市場全体の成長を抑制するでしょう。

特定の換金作物に不適な緩効性プロファイル

有機窒素は3〜6ヶ月かけて無機化されるため、温室栽培のトマトやレタスの急速な吸収期とタイミングが合いません。点滴灌漑システムはオンデマンドで供給される可溶性栄養素を必要としますが、有機粉末は補助的な魚エマルジョンなしにはこの機能をほとんど満たせません。頻繁な補助施用は労働コストを増大させ、農家が海洋由来製品を輸入する場合には持続可能性のメッセージを希薄化させます。この農学的不適合が、米国有機肥料市場の高マージン特産セグメントへの浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:堆肥が原料入手可能性で優位

堆肥系製品は2025年に46.9%という最大の米国有機肥料市場シェアを確保し、2026年〜2031年にかけてCAGR 12.5%という最速の成長を記録しながらリーダーシップを維持すると予測されています。堆肥は栄養密度が低いものの、有機物の供給が再生農業基準に合致しており、土壌健全性プログラムの主要資材となっています。輸送コストに対処するため、生産者は堆肥をペレット化しており、これにより密度がわずかに向上しながらも有機資材審査機構(OMRI)の承認が維持されています。

ミール系肥料、油粕、ブレンド堆肥製品は小売市場でプレミアムポジションを占めています。しかし、飼料コストの上昇が原料の入手可能性を制限し、価格上限を押し上げています。油粕製品はバランスの取れた多量栄養素比を提供し野菜農家に支持されていますが、その供給はバイオ燃料需要の変動に影響される搾油工場の副産物量に依存しています。バイオ炭と微生物接種材を組み込んだ特殊堆肥ブレンドは、カーボンクレジットプロトコルを満たすよう設計されており、米国の有機肥料市場をさらに多様化させています。汚染物質に対する規制の精査が強まる中、垂直統合型サプライチェーンのトレーサビリティ上の利点が、確立された市場プレーヤーの競争優位性を高めています。

作物タイプ別:畑作物が農地規模でリード

畑作物は2025年の米国有機肥料市場規模の最大シェアである66.3%を獲得し、トウモロコシおよび大豆生産者がUSD 2〜4/ブッシェル(約25〜27kg)の輸出プレミアムを追求する中、2026年〜2031年にかけて最速成長のCAGR 12.6%を記録すると予測されています。環境品質インセンティブプログラムの補助金がトウモロコシおよび大豆農地の移行リスクを低下させ、カーボンクレジット販売が初期堆肥コストを相殺し、大規模企業の純肥料費用を管理可能な水準に保っています。商品農家は精密散布機の採用を増やして施用タイミングを最適化し、廃棄を削減しながらプログラムの文書化基準を満たしています。これらの慣行は、従来型肥料価格が下落した場合でも、持続的な有機資材投入量を強化します。

一方、綿花やテンサイなどの換金作物は、重要な生育段階での収量リスクをもたらす栄養タイミングの不一致により遅れをとっています。園芸セグメントは小さなベースから成長しており、より高い1エーカーあたりコスト構造を正当化する沿岸都市圏の強い農産物プレミアムに支えられています。温室栽培業者は引き続き合成可溶性肥料に依存しており、管理環境における米国有機肥料市場の上昇余地を制限しています。全体的なセグメント多様化は、広域農地と特産ニーズの両方に合わせた製品ポートフォリオの重要性を強調しています。

地理的分析

カリフォルニア州は米国有機肥料市場内の需要を牽引しており、低炭素燃料基準カーボンクレジットと上院法案1383の廃棄物転用義務規定を組み合わせ、数エーカーにわたる有機生産において堆肥利用を制度化しています[3]出典:カリフォルニア州大気資源委員会、「低炭素燃料基準堆肥クレジットプロトコル」、arb.ca.gov。自治体は転用された有機物を拡張処理施設に投入し、病原体規制が処理コストを引き上げる中でも年間を通じた原料を確保しています。カーボンクレジット収入が農家の経済性を改善し、干ばつ関連の水制約にもかかわらず継続的な農地拡大を促しています。この政策スタックは、同州を新製品製剤および検証技術の主要イノベーションハブとして位置づけています。

アイオワ州、イリノイ州、インディアナ州、ネブラスカ州にまたがる中西部畑作地帯は、最大の連続した対象農地を代表しており、新興の自主的カーボン市場が転換の勢いを加速させています。農機具販売業者は堆肥用に設定された大容量散布機への需要増加を報告しており、有機資材を大規模に定着させる業務上の変化を示しています。一部のサービスが行き届いていない郡では有機移行コストシェア率が75%を超え、先行農場の実行可能性のギャップを埋めています。平坦な地形も輸送コストを低下させ、ウィスコンシン州の拡大する酪農ハブからの堆肥流通を容易にしています。

ニューヨーク州、ペンシルベニア州、バーモント州などの北東部州は、密集した有機消費者市場への近接性と土壌健全性義務規定の早期採用を組み合わせています。提案されているカーボンファーミング法の税額控除は、堆肥施用の経済的リターンを強化し、米国有機肥料市場への増分量を促進するでしょう。メリーランド州の流出規制は、チェサピーク湾沿いの緩効性製剤への安定した需要を支えています。太平洋岸北西部も同様の規制ドライバーを経験していますが、大雨により厳格な病原体管理が必要となり、中部大西洋岸の同業他社と比較して成長がわずかに抑制されています。

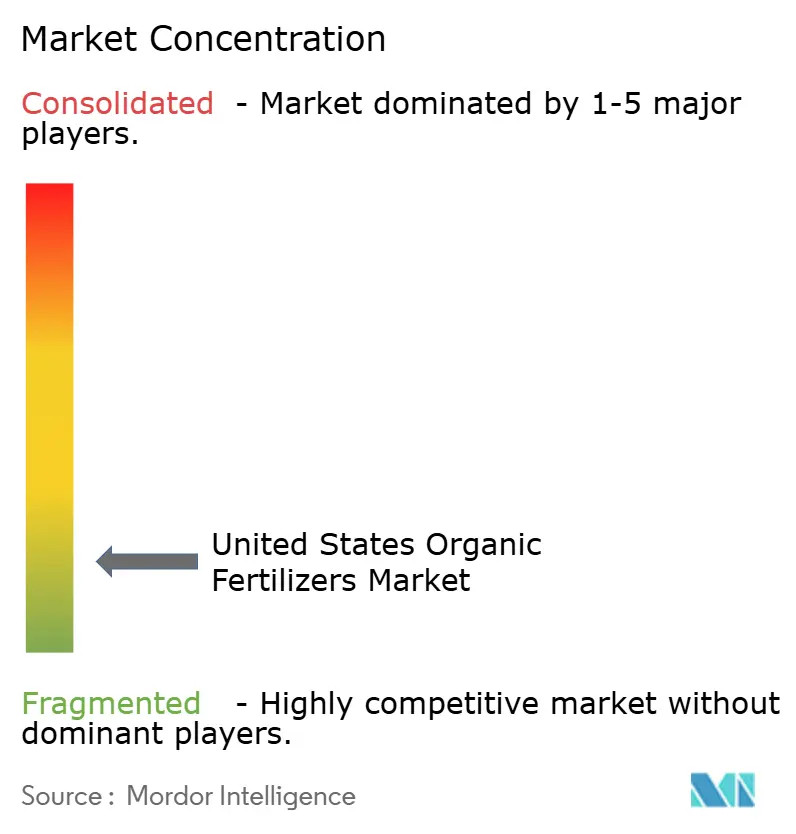

競争環境

米国有機肥料市場は断片化されており、地域参入者が足場を築く機会があります。一部の企業は全国インフラを活用して資材の安定供給を確保し、原料変動に関連するリスクを軽減しています。他の企業は都市公共事業との長期契約から恩恵を受け、競争力のある価格で広域農地市場に病原体管理済み堆肥を供給しています。企業はまた、土壌検査やカスタム肥料ブレンドを含む地域密着型農学アドバイザリーサービスを提供することで差別化を図っています。

高い輸送費が地理的障壁を生み出し、農場顧客の近くに位置する分散型生産クラスターを優遇しています。自社輸送車両または鉄道アクセスを持つ企業は、燃料価格変動期に競争優位となる低い納品コストポジションを達成しています。さらに、複数原料生産ラインにわたる認証要件への準拠は、堅牢な品質保証システムを必要とします。この業務上の複雑さは、しばしば小規模な堆肥化事業者をパートナーシップや買収へと向かわせ、段階的な市場統合に寄与しています。

有機肥料市場における戦略的イノベーションは、基本的な栄養素供給よりも付加価値機能にますます焦点を当てています。企業は土壌微生物叢のパフォーマンスを向上させる機能強化を組み込み、プレミアム価格設定を可能にしています。精密農業プラットフォームも統合されており、カーボントラッキングソフトウェアと組み合わせた可変施用能力を提供しています。これらのツールにより、農家は規制コンプライアンスと市場インセンティブのために炭素隔離を文書化できます。このようなサービス指向の戦略は切り替えコストを生み出し、顧客ロイヤルティを育み、米国有機肥料市場への新規参入者の競争閾値を引き上げています。

米国有機肥料産業リーダー

Cedar Grove Composting Inc.

The Espoma Company

California Organic Fertilizers Inc.

Morgan Composting Inc.

EB Stone & Son Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nitricityは、カリフォルニア州中部における革新的な有機肥料工場の開発に向けてUSD 1,000万の新規資金を確保しました。この施設は、リサイクルされたアーモンドの殻と再生可能エネルギーを使用してNitricityの主力有機窒素肥料を生産します。この植物由来のソリューションはコスト競争力があり、病原体フリー、無臭で、灌漑システムを通じた施用向けに設計されています。

- 2024年12月:Hello Natureは、米国インディアナ州ウォバッシュに新しいバイオ栄養素施設を開設しました。30万平方フィートの工場は、主に地元施設から調達した鶏糞を原料とする有機肥料およびその他のバイオソリューション15万トンの生産能力を有しています。この施設は北米市場に対応し、有機肥料およびその他の特殊製品を提供します。

- 2024年9月:Perfect Blend LLCはネブラスカ州に新しいペレット化施設の建設を完了し、輸送コストを35%削減しながら大規模畑作物施用の製品取り扱い特性を改善しました。この施設は年間1万5,000メートルトンの有機資材を一貫した栄養プロファイルを持つ濃縮ペレットに加工します。

米国有機肥料市場レポートの範囲

有機肥料は、堆肥、堆肥、骨粉、海藻など、植物、動物、または鉱物源から得られる天然土壌改良材です。栄養素を徐々に放出し、保水性を改善し、有益な微生物活動を支援することで、土壌の肥沃度と構造を向上させます。

米国有機肥料市場レポートは、形態および作物タイプに基づく詳細な分析を提供します。形態別では、市場は堆肥、ミール系肥料、およびその他の製品タイプを含みます。作物タイプ別では、換金作物、園芸作物、および畑作物セグメントをカバーしています。市場の推定と予測は、金額(USD)および数量(メートルトン)で提示されています。

| 堆肥 |

| ミール系肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 形態別 | 堆肥 |

| ミール系肥料 | |

| 油粕 | |

| その他の有機肥料 | |

| 作物タイプ別 | 換金作物 |

| 園芸作物 | |

| 畑作物 |

市場の定義

- 平均施用量 - 平均施用量は、当該地域・国の農地1ヘクタールあたりに施用される有機肥料の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品で構成されています。

- タイプ - 有機肥料は、必須作物栄養素を供給し土壌品質を向上させるために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用など、さまざまな方法の組み合わせを含みます。 |

| 細菌性生物防除剤 | 作物の病害虫を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、生育環境における栄養素と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品効果を発揮するよう製剤化された溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに、1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は、宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業では、寄生性天敵は作物への害虫被害を防除し化学農薬の必要性を低減するのに役立つため、生物的病害虫防除の一形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の線形動物です。昆虫病原性線虫は農業で使用される生物防除剤の一形態です。 |

| 嚢状体菌根(VAM) | VAM菌は菌根性の菌類の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫や病害を防除する有益な菌類です。化学農薬の代替品です。害虫に感染して殺すか、栄養素と空間をめぐって病原性菌類と競合します。 |

| 微生物肥料 | 微生物肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵は、害虫を捕食し作物への害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食性天敵の種としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は、農業における病害虫や病害を防除するために使用される生きた生物です。化学農薬の代替品であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために、単独または非合成由来の1つ以上の元素や化合物と組み合わせて使用される動物または植物由来の物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物または動物源からのタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節物質(PGR) | バイオスティミュラント・植物成長調節物質(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を促進します。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な科学的社内研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の細根と菌類の共生的相互作用であり、植物と菌類の両方が生存のための関連を通じて恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。