ギリシャICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

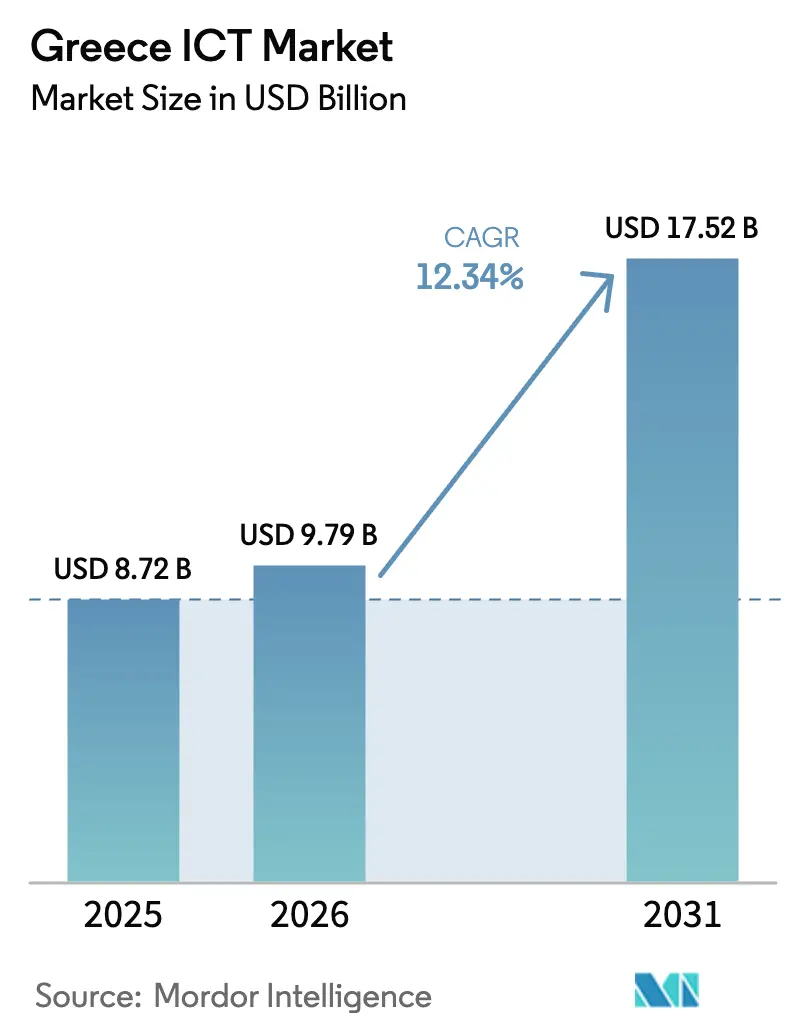

| 基準年の市場規模 (2025) | 8.72 十億米ドル |

| 市場規模 (2026) | 9.79 十億米ドル |

| 市場規模 (2031) | 17.52 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるギリシャICT市場分析

ギリシャICT市場規模は、2025年の87億2,000万米ドルから2026年には97億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率12.34%で2031年までに175億2,000万米ドルに達すると予測されています。

ギリシャはEUR 366億1,000万(249億8,000万米ドル)の復興・強靭化ファシリティ配分の21.4%をデジタルプロジェクトに充当しており、ブロードバンド、クラウド、電子政府の展開を加速させているため、成長ペースは欧州平均を上回っています[1]欧州委員会、「ギリシャの復興・強靭化計画」、commission.europa.eu。通信インフラのアップグレード、ハイパースケールデータセンターの参入、電子インボイス義務化規制が相まって、企業・消費者双方からの新たな需要を解放しています。国際クラウドプロバイダーは現地施設に約20億米ドルを投資してレイテンシを短縮しデータ主権に関する懸念を緩和する一方、国内通信事業者は農村部へのファイバーおよび5Gの展開を深化させ、潜在的な接続ニーズを取り込んでいます。同時に、成熟しつつあるスタートアップエコシステムが特化型フィンテック、マーテック、AIソリューションを供給し、地元企業の顧客エンゲージメントおよび内部ワークフローの近代化を支援しています。

主要レポートのポイント

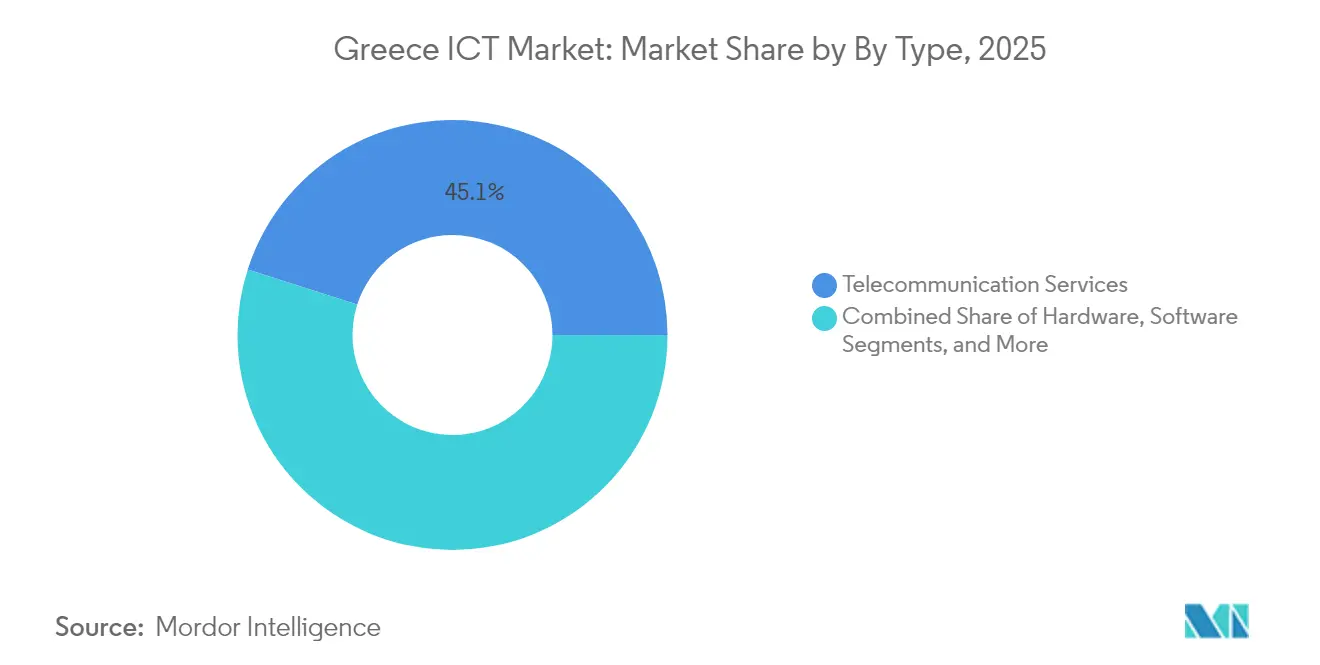

- 通信サービスが2025年のギリシャICT市場シェアの45.07%をリードしました。

- クラウドサービスは2031年にかけて年平均成長率12.19%で成長し、全サービスグループの中で最も高い成長率となる見込みです。

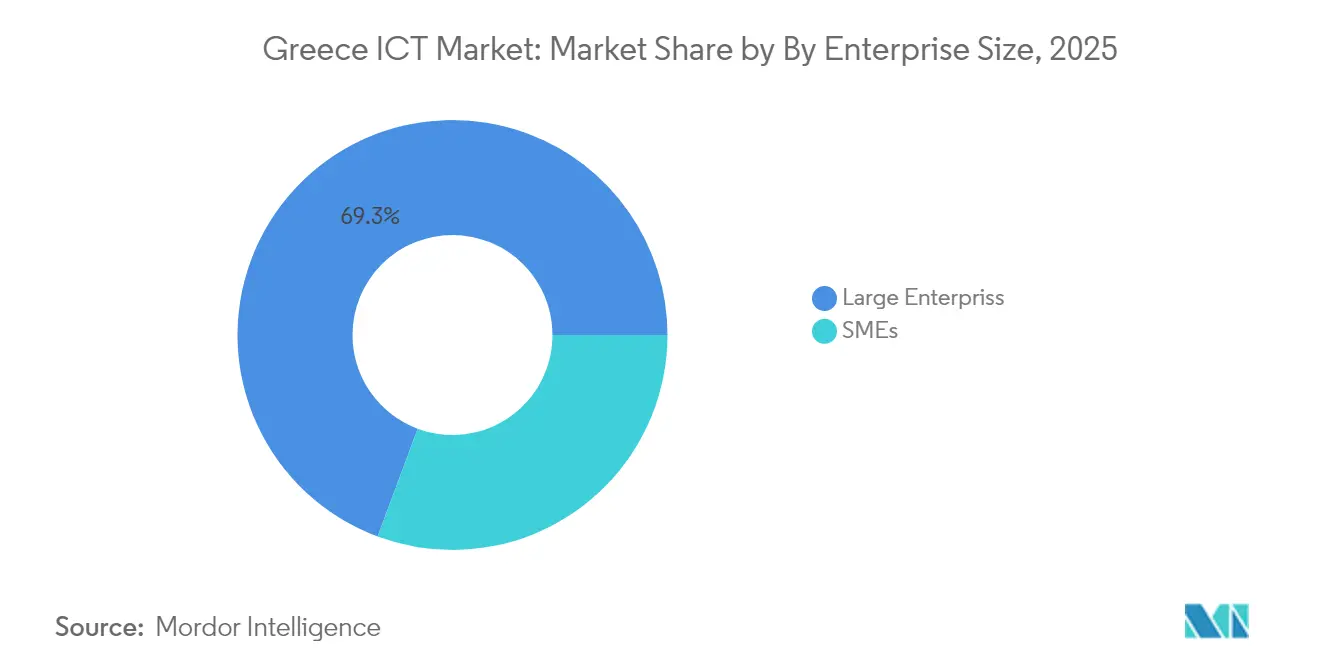

- 大企業は2025年のギリシャICT市場規模の69.34%を占め、中小企業は2031年にかけて年平均成長率10.72%で拡大しています。

- 政府・公共サービスは2025年のギリシャICT市場規模の26.18%を占め、小売・電子商取引は2031年にかけて年平均成長率13.21%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャICT市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G展開の加速とプライベートネットワークパイロット | +2.1% | 全国規模、アテネ、テッサロニキ、パトラスでの早期成果 | 中期(2〜4年) |

| デジタル化に向けEU資金による復興・強靭化助成金 | +3.2% | 全国規模、公共部門および農村部に集中 | 短期(2年以内) |

| 汎欧州データセンター容量のギリシャへのニアショアリング | +1.8% | アッティカ地域、北ギリシャへの波及効果あり | 長期(4年以上) |

| フィンテックおよびマーテック分野におけるギリシャスタートアップの規模拡大 | +1.4% | アテネ首都圏、テッサロニキへの拡大 | 中期(2〜4年) |

| 全企業向け電子インボイスおよび電子帳簿の義務化(2025年) | +2.3% | 全国規模、中小企業への影響が大きい | 短期(2年以内) |

| ソブリンクラウドおよびサイバー主権ソリューションへの需要増大 | +1.7% | 政府部門および重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開の加速とプライベートネットワークパイロット

ギリシャは2025年第2四半期までに5G利用可能率76.4%を達成し、インフラ上の課題にもかかわらず欧州の先進市場の一角に位置づけられています。[2]Ookla.「欧州における5Gカバレッジ:格差が残る中での目標達成に向けた進捗」2025年7月17日。https://www.ookla.com/articles/europe-5g-q2-2025 Vodafone Greeceの2029年までのEUR 10億(10億9,000万米ドル)ネットワーク拡張コミットメントが企業導入を促進し、特に製造業および物流セクターではプライベート5Gネットワークがインダストリー4.0アプリケーションを可能にしています。700 MHzおよび3.6 GHz帯域の周波数割り当ては100%配分に達し、公共安全および緊急サービスにおけるミッションクリティカルなアプリケーションの基盤を形成しています。港湾、空港、産業施設へのプライベートネットワーク展開は、通信事業者にプレミアム収益源をもたらすとともに、多国籍企業のクラウド導入を制限する主権上の懸念に対応しています。OTE Groupのファイバー・トゥ・ザ・ホーム拡張は2025年末までに210万世帯を対象とし、ギリシャを北アフリカおよび中東のトラフィックルーティングのための地中海接続ハブとして位置づける重要なバックホールインフラを提供しています。

デジタル化に向けEU資金による復興・強靭化助成金

EUR 366億1,000万(398億米ドル)の復興・強靭化ファシリティ配分はギリシャのデジタルインフラ環境を変革しており、そのうち21.4%がデジタルトランスフォーメーション施策に充当されており、これはEU加盟国の中で最も高いセクター集中度を示しています。ギリシャ2.0プログラムの下でEUR 77億(84億米ドル)相当の公共部門デジタル化プロジェクトがクラウド移行および相互運用性プラットフォーム開発を加速させ、システムインテグレーションおよびサイバーセキュリティサービスへの下流需要を創出しています[3]米国商務省。「ギリシャのデジタルトランスフォーメーション計画」2022年12月6日。https://www.trade.gov/market-intelligence/greece-digital-transformation-plan。10万社の企業を対象とした中小企業向けデジタルバウチャープログラムがソフトウェアライセンスおよびコンサルティング収益を即時に生み出す一方、低所得世帯の50万人の学生にITデバイスを提供する教育技術施策が消費者向け電子機器市場を拡大しています。資金調達構造が測定可能なマイルストーンとデジタルパフォーマンス指標を重視していることで、初期実装段階を超えた持続的な技術導入を確保するアカウンタビリティフレームワークが構築されています。520件以上の施策をカバーする農業デジタル化プロジェクトは、セクター固有の変革可能性を実証し、伝統的な経済セクター全体にわたる業種別ソリューションのテンプレートを確立しています。

汎欧州データセンター容量のギリシャへのニアショアリング

ハイパースケーラーは欧州、アジア、アフリカの交差点に位置するという地理的優位性に引き付けられ、アッティカおよびパイアニアに20億米ドル超を配分しています。Microsoftの3施設キャンパスだけで300名の直接雇用を創出し、マネージドサービスおよびサイバーセキュリティパートナーの地域エコシステムを支えます。Data4およびLamda Hellixはバルカン半島および東地中海のクライアントのレイテンシを短縮するマルチテナントスペースを追加し、コンプライアンスに対応した地域クラウドゾーンを実現しています。BlueMedなどの海底ケーブルがクレタ島およびアッティカに陸揚げされ、マルセイユ、パレルモ、テルアビブへの多様なルートを通信事業者に提供しています。太陽光発電アレイを活用したエネルギー効率の高い設計がギリシャの高い電力コストを緩和し、カーボン意識の高い多国籍企業にとって持続可能性を調達上の差別化要因に変えています。

ギリシャスタートアップのフィンテックおよびマーテック分野における規模拡大

ギリシャスタートアップへのベンチャー資金調達は2024年にEUR 5億5,500万に達し、そのうち78%は地元のエンジニアリング人材と西欧より低いバーンレートに引き付けられた海外投資家によるものです。Viva WalletのJP MorganへのEUR 7億での一部売却は、創業者およびベンチャーキャピタルにとってのエグジットポテンシャルを検証するバリュエーションベンチマークを設定しました。会話型AIベンダーのMoveo.AIは多言語カスタマーサービスボットの商業化に向けてEUR 230万を調達し、垂直統合型エンタープライズアプリケーションへの勢いを示しています。エンジェル投資家への税制優遇およびファストトラックビザを付与する政府政策が、アーリーステージ資本と専門人材のファネルを拡大しています。これらのスタートアップがアナリティクス、ペイメントゲートウェイ、広告技術スタックを製品化するにつれ、地元の小売業者や銀行は高価なカスタムソリューションを輸入することなく、最新のデジタルエンゲージメントツールへのアクセスが容易になっています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICT熟練労働力を制限する高齢化人口 | -2.8% | 全国規模、農村部および中小都市で深刻 | 長期(4年以上) |

| 長期化する公共部門の調達サイクル | -1.5% | 政府・公共サービスセクター | 中期(2〜4年) |

| データセンターの営業費用に影響する高エネルギーコストの変動 | -1.2% | アッティカおよび主要都市圏 | 短期(2年以内) |

| 持続する地域デジタルデバイド(島嶼部対本土) | -0.9% | ギリシャの島嶼部および遠隔農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICT熟練労働力を制限する高齢化人口

ギリシャはEUで最も深刻なICT専門家不足に直面しており、就業者に占めるテクノロジー職の割合はEU平均の4.3%に対してわずか2.4%にとどまる一方、生産年齢人口の縮小という人口動態トレンドが人材不足を悪化させています[4]Eurostat.「就業におけるICT専門家」2024年5月24日。https://ec.europa.eu/eurostat/statistics-explained/index.php?title=ICT_specialists_in_employment。ギリシャ情報技術・通信企業連盟は、大学が12万〜14万人の新規採用需要に対して6万4,000〜6万8,000人の卒業生しか輩出できないため、2030年までに5万2,000〜7万6,000人の資格保有専門家の不足が生じると予測しています。テッサリア地域では最も深刻な不足が生じており、ICT求人数が平均的な職種カテゴリーの467%を上回り、企業は給与インフレと国際採用を通じて限られた人材プールを巡って激しく競争することを余儀なくされています。スキルギャップは特に人工知能、サイバーセキュリティ、クラウドアーキテクチャなどの新興技術に影響を与えており、専門的な知識はプレミアム報酬を要求し、中小企業のテクノロジー予算を圧迫しています。国家スキル戦略やEUブルーカードプログラムを含む政府施策は外国人労働者の誘致を通じて不足に対処しようとしていますが、官僚的な複雑さが即時の業界ニーズを満たすうえでのプログラムの有効性を制限しています。

データセンターの営業費用に影響する高エネルギーコストの変動

アテネの電力価格は2025年にMWhあたりEUR 82.89(90.1米ドル)に達し、27%の上昇を示しており、エネルギーコストが総費用の30〜60%を占めるデータセンターの運営経済性に大きな影響を与えています。この変動性は、長期的な設備投資に予測可能なコスト構造を必要とするハイパースケール事業者に計画上の課題をもたらす一方、ギリシャの地中海性気候における冷却システムは北欧の施設と比較して不均衡なエネルギーを消費しています。データセンター事業者はエネルギー自立を達成するために太陽光発電システムの統合を進めており、MicrosoftのアッティカにおけるデータセンターはほぼComplete再生可能エネルギー自給自足を目指して設計されていますが、初期資本要件は施設あたりEUR 1億(1億900万米ドル)を超えます。夏季ピーク時の系統安定性への懸念から事業者は高価なバックアップ電源システムの維持を余儀なくされ、再生可能エネルギー証書コストが規制コンプライアンス費用を追加し、小規模なコロケーションプロバイダーはこれを吸収することに苦労しています。エネルギー課題は逆説的に、より低い電力使用効率比を達成する効率的な事業者に競争優位をもたらし、技術的に先進的な施設間での市場シェアの集約を促進する一方、レガシーインフラの拡張を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通信サービスが接続性を支え、クラウドが導入を加速

通信サービスは2025年のギリシャICT市場シェアの45.07%を占め、家庭、企業、データセンターバックボーンを結ぶ基盤的役割を強調しています。OTE Groupの調整後EBITDAは2025年第1四半期に1.8%増加してEUR 1億5,940万となり、43万件のファイバー・トゥ・ザ・ホームクライアントとモバイルARPUの緩やかな増加に支えられました。モバイルデータとともに、固定ブロードバンドのアップグレードが同じ回線を利用するオーバー・ザ・トップ動画およびクラウドバックアップサービスを刺激し、帯域幅をクロスセルプラットフォームに変えています。一方、クラウドサービスはMicrosoft、AWS、Data4が地域アベイラビリティゾーンを開設してレイテンシを一桁ミリ秒に短縮するにつれ、年平均成長率12.19%で最も速い成長軌道を記録しています。ハイブリッドパターンが浮上しており、金融機関や政府機関は機密性の高いワークロードをプライベートラックに保持しつつ、開発・テスト、アナリティクス、ディザスタリカバリ容量をパブリッククラウドノードにオフロードし、設備投資予算を軟化させています。

ハードウェアの見通しは、義務付けられた会計デバイスおよびPOSアップグレードが2025年半ばまでに10万の加盟店からの大量注文を促進するにつれ安定しています。ソフトウェアの成長は、電子インボイスおよびmyDATAルールが企業に準拠したERP、会計、税務申告モジュールの実装を義務付けるにつれ、サブスクリプションモデルに偏っています。ITサービスは従来の障害対応から、NIS 2指令に促されたマルチクラウドコンサルティング、マネージド検知・対応、コンプライアンス監査へとシフトしています。これらの変化が総じてユーザーあたりの平均収益を引き上げ、通信事業者の収益源を接続性以外に多様化させ、デジタルネイティブスタートアップにコアネットワーク機能へのAPIフックを提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:バウチャーとSaaSが中小企業のテクノロジーを民主化

大企業はギリシャICT市場規模の69.34%を依然として占めており、その規模、多国籍志向、ERP、アナリティクス、サイバーセキュリティスタックの早期導入を反映しています。主要プロジェクトには、ギリシャ電力配電ネットワーク事業者のスマートグリッド展開およびギリシャ国立銀行のマルチクラウドコアバンキングへの移行が含まれ、それぞれ数十のインテグレーターおよびニッチなソフトウェアベンダーを巻き込んでいます。並行して、中小企業はデジタルバウチャーがCRM、電子商取引、コラボレーションスイートの初年度ライセンス料を相殺するにつれ、2031年にかけて年平均成長率10.72%で前進しています。サブスクリプション価格のSaaSにより、マイクロ小売業者や物流ブローカーはサーバーフットプリントなしにオムニチャネル販売とデータ駆動型在庫管理を採用でき、大手競合他社との業務上のギャップを縮小しています。

中小企業は電子インボイス義務化によりリアルタイムの税務監査にさらされるため、サイバーセキュリティおよびコンプライアンスへの支出を段階的に増やしています。ベンダーはエンドポイント保護、メールセキュリティ、マネージドファイアウォールサービスを5〜50名規模の企業向けにバンドル化し、予測可能な月次経常収益を生み出しています。大企業は対照的に、AI支援コーディング、ジェネレーティブデザインツール、デジタルツインを試験的に導入し、生産ラインとエネルギー使用を最適化しています。両セグメントがクラウドファーストの提供に収束するにつれ、ソリューションプロバイダーはサポート業務とR&Dにおいて規模の経済を享受し、1つのコードベースで幅広い顧客層に対応できるようになっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

業種別:公共部門がトーンを設定し、小売がデジタルコマースを拡大

政府・公共サービスは2025年支出の26.18%を占めており、デジタルトランスフォーメーション基本計画が国家規模でアイデンティティ、司法、税務プラットフォームに資金を提供しているためです。主要投資には89ペタフロップス容量のDAEDALUSスーパーコンピューターが含まれ、医療画像および気候モデリングにおけるAIファクトリーファロスプログラムも支援します。BFSIは並行して加速しており、フィンテックサンドボックスとオープンバンキングAPIが既存企業にレガシーコアの刷新を促し、サイバーセキュリティ監査とクラウドオーケストレーションへの需要を高めています。小売・電子商取引はオムニチャネル食料品チェーン、ファッション店舗、マーケットプレイス事業者がパーソナライゼーションエンジンとラストマイル物流ソフトウェアを展開してオンライン需要の変化を取り込むにつれ、年平均成長率13.21%で最も速い成長軌道を示しています。

製造業はリアルタイム品質管理と自動搬送車のためにプライベート5Gネットワークを採用しており、特にピレウス周辺の食品加工および造船クラスターで顕著です。エネルギー・公益事業はIoTセンサーとアナリティクスを使用して再生可能エネルギーの統合と系統安定性を管理し、EUの脱炭素化目標に沿っています。医療はテレメディシンポータルと電子健康記録を採用し、国家電子処方バックボーンを活用しながらビデオ診察とAI駆動型トリアージを重ね、持続的なテレメディシン研究資金に支えられています。垂直要件の多様性がギリシャICT市場を単一セクターの景気循環的な変動から守っています。

地理分析

アテネ周辺のアッティカ地域は新規データセンター容量の3分の2以上を集中させており、海底ケーブルの陸揚げ、政府省庁への近接性、国内主要国際空港という優位性に支えられています。ハイパースケール投資家はこの地域のファイバー密度と比較的安定した電力網を好み、近隣に集積する建設、電気工学、マネージドサービス請負業者への波及需要を生み出しています。テッサロニキはソフトウェア開発とビジネスプロセスアウトソーシングに特化した第2のハブとして続いていますが、ICT求人数が平均ポジションの467%を上回る最も急峻な人材不足も報告しています。地元大学は市の孵化施設と連携して卒業生を確保しようとしていますが、アテネからの給与競争や海外雇用主からのリモートワーク提案により離職率は高止まりしています。

本土を超えて、エーゲ海およびイオニア海の島嶼部では、クレタ島を国際バックボーンに接続するBlueMedケーブルにもかかわらず、デジタル格差が続いています。EU資金による農村ブロードバンドプロジェクトは5,000の村落と32万人の住民を対象とし、険しい地形を克服するためにファイバー、固定無線、衛星バックホールを組み合わせています。観光依存の島嶼部はクラウドベースの予約エンジンとモバイル決済をサービス品質に不可欠なものと見なしており、夏季ピーク時のコンテンツ配信を最適化する衛星・LTEハイブリッドリセラーおよびエッジキャッシングソリューションのニッチな機会を生み出しています。持続するデジタルデバイドは、変動する本土回線から独立した信頼性の高いIoTテレメトリを必要とするフェリー事業者や港湾当局によるローカルエッジ展開も促進しています。

パトラス、ヨアニナ、ラリサの新興クラスターは大学のR&Dを活用して海洋IoT、農業技術、再生可能エネルギー管理ソフトウェアを開発しています。領土結束インセンティブがアテネ以外に研究所を設立する企業に税額控除と補助金付き賃貸を付与し、価値創造の分散化を徐々に進めています。リモートワークが不動産需要を再形成し、開発業者がギガビットファイバーと冗長電源を備えたコワーキングスペースに遊休工業ビルを転換しています。ギリシャの三大陸にまたがる位置は、単一のレイテンシ最適化ノードから東欧、中東、北アフリカにサービスを提供できるコンテンツ配信ネットワークを引き続き引き付けています。

競争環境

ギリシャICT市場は接続性において中程度の集中度を示しており、OTE Group、Vodafone Greece、Novaが全国的な周波数保有と定着した小売チャネルの恩恵を受けて通信収益の80%以上を支配しています。その規模はファイバー、5G、有料テレビを組み合わせたマルチサービスバンドルを可能にしていますが、支配的な役割は小規模ISPおよびMVNOへの卸売アクセスを促進することを目的とした規制当局の監視も招いています。対照的に、クラウドインフラとサイバーセキュリティは断片化したままであり、ハイパースケーラーがコロケーションクライアントをめぐってLamda Hellixなどの国内プロバイダーと競争し、ブティックMSSPがNIS 2に関連するコンプライアンス主導のニッチを切り開いています。

グローバルな戦略的企業がギリシャのエンジニアリング人材を探索するにつれ、合併・買収が加速しています。CadenceによるBETA CAE Systemsの12億4,000万米ドルでの買収、およびOlympia GroupによるERPベンダーEntersoftの買収は、特化型ソフトウェア資産のバリュエーション上昇余地を浮き彫りにしています。スタートアップはMarathon Venture CapitalやBig Piなどのシードファンドに資本を還流させるエグジット先例の恩恵を受けています。一方、Uni SystemsやQuest Holdingsなどのシステムインテグレーターはハイパースケーラーと提携してクラウドクレジットとマネージドマイグレーションサービスを再販し、規制対象クライアントのコンプライアンス翻訳者として自らを位置づけています。

海洋物流、再生可能エネルギーオーケストレーション、精密農業においてホワイトスペースセグメントが豊富に存在しており、ギリシャの経済基盤がデジタル化の必要性と交差しています。新興参入者はAI、ブロックチェーン、IoTを活用して船舶検査をデジタル化し、太陽光発電所の出力を予測し、作物の健康状態を監視しています。政府のソブリンクラウド構想は、機密データ基準を満たす国内チャンピオンに一部のワークロードを傾ける可能性があり、地元ベンダーと多国籍プロバイダー間の競争を激化させています。今後5年間で、セクター固有の知的財産と安全でスケーラブルなインフラを組み合わせた企業が不均衡な成長を獲得するでしょう。

ギリシャICT産業リーダー

Microsoft Corporation

Oracle Corporation

Alphabet Inc. (Google Cloud Greece)

Cisco Systems Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Vodafone Greeceは2029年まで続くEUR 10億(10億9,000万米ドル)のファイバーおよび5G整備計画を発表し、都市部の高密度化と農村部のカバレッジ均等化を目指しています。

- 2025年5月:OTE Groupは2025年第1四半期の調整後利益EUR 1億5,940万(1億7,340万米ドル)を報告し、ファイバー・トゥ・ザ・ホームの増加とモバイルサービス収益の上昇を要因として挙げました。

- 2025年4月:政府はEUR 5,890万(6,410万米ドル)の予算と89ペタフロップスの目標容量でDAEDALUSスーパーコンピュータープロジェクトを開始しました。

- 2025年4月:デジタルガバナンス省の円形劇場で「ファロス – AIイノベーション加速のためのギリシャAIファクトリー」の開幕イベントが開催されました。このイベントは、人工知能の力を中心に据えたイノベーション、起業家精神、応用研究の促進に特化した大胆な取り組みの公式デビューを意味しました。

ギリシャICT市場レポートの範囲

情報通信技術(ICT)は、有線・無線の両方の電気通信とコンピューティングシステムの統合に焦点を当てた情報技術(IT)を包含する広義の用語です。この統合には、エンタープライズソフトウェア、ミドルウェア、ストレージ、視聴覚ツールなどの重要なコンポーネントが含まれます。目的は、ユーザーが情報にアクセス、保存、送信し、効果的に活用できるようにすることです。

本レポートはギリシャのICT市場企業を対象とし、市場はタイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業、大企業)、業種別(BFSI、ITおよび通信、政府、小売・電子商取引、製造業、エネルギー・公益事業、その他業種)にセグメント化されています。

本レポートは上記全セグメントについて金額(米ドル)での市場規模および予測を提供しています。

| ハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共サービス |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| エネルギー・公益事業 |

| 医療・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲームおよびeスポーツ |

| その他業種 |

| タイプ別 | ハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | BFSI | |

| 政府・公共サービス | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| エネルギー・公益事業 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス(上流・中流・下流) | ||

| ゲームおよびeスポーツ | ||

| その他業種 | ||

レポートで回答される主要な質問

ギリシャICT市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に97億9,000万米ドルに達し、年平均成長率12.34%で2031年までに175億2,000万米ドルに拡大すると予測されています。

現在最も多くの収益を生み出しているセグメントはどれですか?

通信サービスが支出の45.07%を占めており、国家デジタル化における接続性の基盤的役割を反映しています。

クラウド導入の急速な成長を促進しているものは何ですか?

Microsoft、AWS、Data4による現地データセンターへの投資がレイテンシを短縮しデータ主権規則を満たし、企業が年平均成長率12.19%でワークロードを移行することを促しています。

政府プログラムはICT需要にどのような影響を与えていますか?

ギリシャはEUR 366億1,000万の復興・強靭化資金の21.4%をデジタルプロジェクトに充当しており、公共部門のクラウド移行や中小企業向けテクノロジーバウチャーが含まれています。

国内ではどのような人材上の課題に直面していますか?

高齢化する労働力により、2030年までに最大7万6,000人のIT専門家の不足が予測されており、給与とプロジェクトのタイムラインに圧力をかけています。

最終更新日: