キプロスICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 1.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるキプロスICT市場分析

キプロスICT市場規模は2025年に9億1,000万米ドルと評価され、2026年の9億3,000万米ドルから2031年には10億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは1.92%です。

この緩やかな拡大は、デジタルアジェンダ2030が資金提供する政府主導の近代化、継続的な家庭向け光ファイバーおよび5Gの整備、ならびに適格トラストサービスへの需要を高める野心的なEU eIDASの展開を反映しています。投資の勢いはITサービスおよびサイバーセキュリティで最も強く、企業がクラウドサブスクリプションへ移行するにつれてハードウェアの更新サイクルは低調なままです。競争の激しさは、Cytaのネットワーク優先戦略、PrimeTelの海底ケーブル展開、および低遅延インフラへの需要を支えるグローバルゲームスタジオのクラスターによって高まっています。キプロスICT市場の主要リスクとしては、国内DevOps人材プールの限界、データセンター事業者向けの高い電力料金、および都市部と農村部の間の二層的な接続格差が挙げられます。

主要レポートのポイント

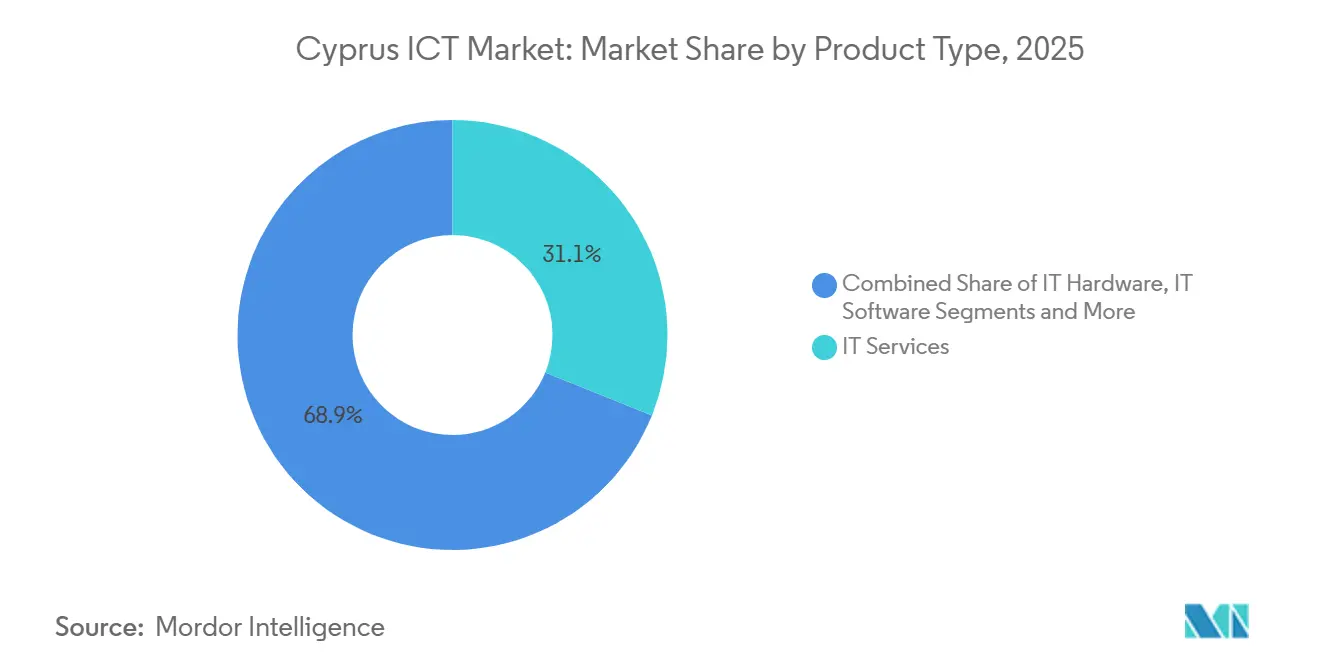

- 製品タイプ別では、ITサービスが2025年に31.10%の収益シェアでトップとなり、ITセキュリティは2031年にかけて最速の3.50% CAGRを記録すると予測されています。

- 企業規模別では、大企業が2025年の支出の63.20%を占めましたが、中小企業は2031年にかけて2.10% CAGRで拡大すると予測されています。

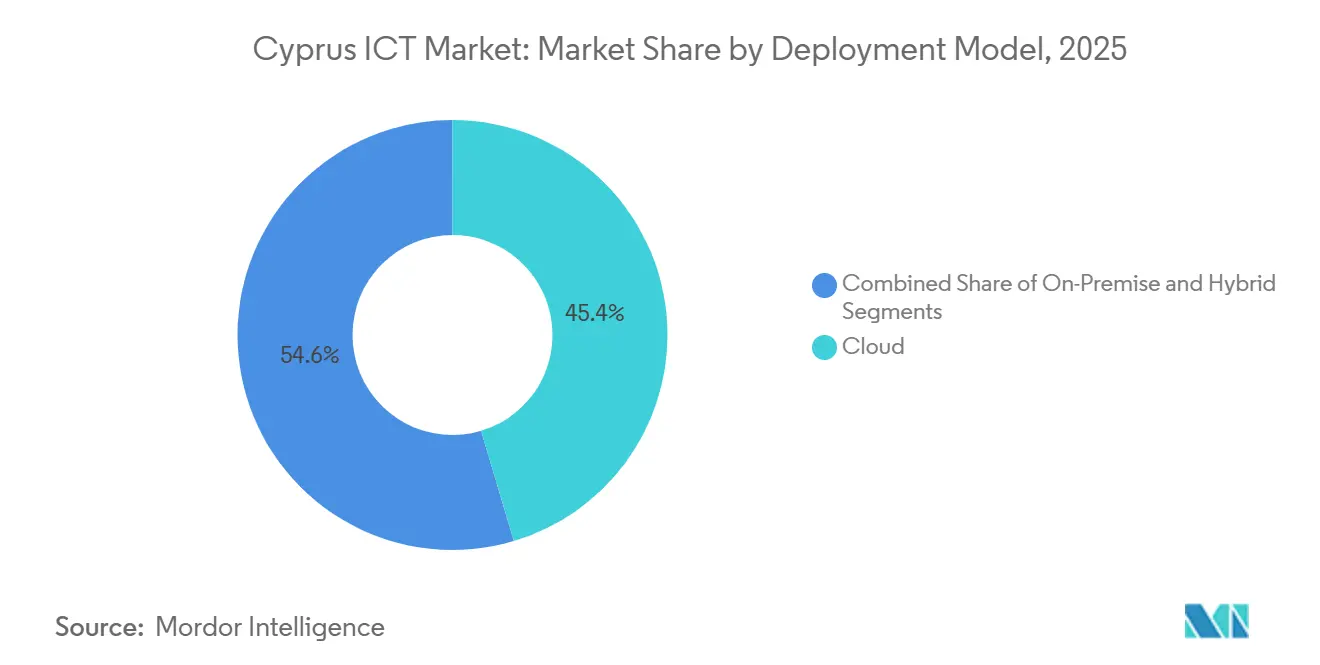

- 導入モデル別では、クラウドが2025年のキプロスICT市場規模の45.39%のシェアを獲得し、2031年にかけて2.88% CAGRで拡大しています。

- 産業垂直別では、政府・公共行政が2025年のキプロスICT市場規模の24.30%のシェアを占め、ゲームおよびeスポーツは2031年にかけて4.20% CAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

キプロスICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府支援によるキプロスデジタルアジェンダ2030の資金コミットメント | +0.5% | キプロス全土、ニコシアおよびリマソールに重点 | 中期(2〜4年) |

| 家庭向け光ファイバー整備の加速と5G周波数オークション | +0.4% | 都市部および郊外地域 | 短期(2年以内) |

| EU eIDAS主導のトラストおよびサイバーセキュリティサービスへの需要 | +0.3% | 全国規模の越境ユースケース | 短期(2年以内) |

| 地中海における災害復旧データセンターのニアショアリング | +0.2% | ニコシア、リマソール、ラルナカ | 長期(4年以上) |

| 観光産業のスマート体験プラットフォームへの転換 | +0.2% | 沿岸リゾートゾーン | 中期(2〜4年) |

| リマソール港における海運・海事デジタルツインの採用 | +0.1% | リマソール港湾回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府支援によるキプロスデジタルアジェンダ2030の資金コミットメント

9億8,840万ユーロのデジタルアジェンダは国内GDPの2.96%を占め、クラウドベースの電子政府サービスへの公共需要を押し上げます。副大臣への年間配分は2026年に1億7,280万ユーロに増加し、シングルサインオンプラットフォーム、オープンデータポータル、およびネットワークアップグレードの調達を促進します。接続性は予算の60%を受け取り、農村部の整備が通行権紛争により2028年にずれ込んでも、ギガビット目標が前進することを確保します。スキル資金は予算の15%しか占めておらず、短期的にはネットワーク容量が労働力の準備を上回る可能性があります。インフラの展開が人材育成を上回るペースで進む中、マネージドサービスプロバイダーはキプロスICT市場のスキルギャップを埋める機会を得ています。

家庭向け光ファイバー整備の加速と5G周波数オークション

Cytaは2024年に5G人口カバレッジ100%を達成し、年間2億3,800万米ドル以上の設備投資を背景に、光ファイバーを施設の77.1%に延伸しました[1]出典:Cyta、「2022年年次報告書」、cyta.com.cy。PrimeTelのHAWKケーブルは4 Tbpsの外部容量を追加し、キプロスを地中海のトランジットノードとして位置づけています[2]出典:PrimeTel、「HAWK海底ケーブル」、primetel.com.cy。それでも、光ファイバーカバレッジの76%は依然として主要都市に集中しており、農村自治体はレガシー同軸ネットワークのままです。キプロスICT市場は優れた都市部の帯域幅から恩恵を受けていますが、農村部の遅れはクラウドバックアップやリアルタイムコラボレーションなど対称アップロードに依存するユースケースを制限しています。

EU eIDAS主導のトラストおよびサイバーセキュリティサービスへの需要

高保証レベルでの国家eIDの通知は、ハードウェアセキュリティモジュール、ISO 27001データセンター、およびマネージドSOCサービスへの支出を触媒します。2026年に義務付けられたデジタルアイデンティティウォレットは、モバイルクレデンシャルおよび生体認証モジュールの統合作業を加速させます。24時間365日の検知チームを配置できない企業はMSSPと契約し、NIS2に基づくコンプライアンス期限を厳格化しながら、キプロスICT市場内のセキュリティの規模を拡大しています。

地中海における災害復旧データセンターのニアショアリング

現在、島内では16のコロケーションサイトが稼働しており、その多くは地震リスクの分散を求めるヨーロッパの銀行やフィンテック企業のセカンダリサイトとして販売されています。新たな海底ルートと低い法人税率が価値提案を向上させていますが、電力コストはEU内で最も高い水準にとどまり、総所有コストを押し上げています。そのため、データセンター投資はコンピューティング集約型のAIワークロードではなく、低稼働率の災害復旧に偏っており、この点が長期的な上昇余地を抑制しつつも、キプロスICT市場に対して段階的な成長をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なクラウドDevOpsにおける国内人材プールの制約 | −0.3% | ニコシアおよびリマソールのテクノロジーハブ | 中期(2〜4年) |

| ICT予算が低い断片化した中小企業基盤 | −0.2% | 全国規模の小売・ホスピタリティセグメント | 短期(2年以内) |

| 都市回廊外のレガシー同軸インフラ | −0.1% | 山岳地域コミュニティ | 長期(4年以上) |

| データセンター運営における高い電力コスト | −0.2% | 島内全データセンター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なクラウドDevOpsにおける国内人材プールの制約

2024年には市民の49.5%しか基本的なデジタルスキルを持っておらず、企業の89%がデジタル導入の最大の障壁として人材不足を挙げています。政府の研修助成金は各機関に分散しているため、Wargaming Forgeのような民間プログラムはゲーム垂直内のギャップを埋めるにとどまっています。キプロスICT市場の企業は不足分をリモート契約者で補っていますが、分散チームからの高い賃金入札がプロジェクトコストを押し上げています。この不足はまた、企業をローコードプラットフォームへと誘導しており、ベンダーロックインが高まるにつれて長期的な柔軟性が低下する可能性があります。

ICT予算が低い断片化した中小企業基盤

中小企業はキプロスのビジネスの数的多数を占めていますが、テクノロジーへの支出は不均一です。2024年には94%がデジタルツールに投資しましたが、予算は依然として控えめで断続的です[3]出典:Eurostat、「非家庭用消費者向け電力価格 2025年上半期」、ec.europa.eu。多くは手動ワークフローに依存しており、クラウドサブスクリプションを戦略的投資ではなく運営費として捉えています。バウチャー制度やEU共同資金助成金が認識を変え始めていますが、観光・小売以外での普及は遅れています。限られた需要の集約により平均取引規模は小さく、キプロスICT市場をターゲットとするベンダーの短期的な収益上限を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスとセキュリティが異なる軌跡をたどる

ITサービスは2025年にキプロスICT市場シェアの最大31.10%を占め、公共デジタル化と観光アップグレードがシステムインテグレーション契約を促進しました。ITセキュリティはeIDASおよびNIS2に向けたコンプライアンス支出の増加を背景に、2031年にかけて3.50% CAGRを記録すると予測されています。クラウドの普及がオンプレミスサーバーの更新を減少させるため、ハードウェア需要は低調なままであり、ERPおよびCRMのソフトウェアサブスクリプションは中一桁台の成長を維持しています。光ファイバーおよび5Gの整備により、レガシー音声の減少がデータ収益の増加を相殺するため、通信サービス収益は横ばいを維持しています。

企業は引き続き予算を設備投資から成果ベースのマネージドサービスへと再配分しています。リマソールおよびニコシアのゲームスタジオは、マルチプレイヤーオーケストレーションおよびアンチチート分析のための専門サポートを必要とし、ニッチなコンサルタント会社を生み出しています。公共部門の契約が接続性、クラウドアクセス、およびSOCモニタリングをバンドルするにつれて、多分野のスキルセットを持つインテグレーターがキプロスICT市場内でシェアを統合しています。

エンドユーザー企業規模別:中小企業のデジタル化が低い基盤から加速

大企業は2025年の支出の63.20%を支配しましたが、中小企業の支出は2.10% CAGRでより速く増加するでしょう。バウチャーインセンティブと簡素化されたクラウドオンボーディング制度が障壁を低下させていますが、中小企業の70%はまだネットワーク品質の問題に悩まされており、87%がエネルギーコストを抑制要因として挙げています。ローコードSaaSは初期費用を最小化するため、依然として好まれる参入ポイントです。

二極化したパターンが続いています。大企業はボリュームディスカウントを交渉してハイブリッドアーキテクチャを展開する一方、中小企業はカスタマイズ性をスピードと引き換えにしたターンキークラウドパッケージに依存しています。スキル向上施策が拡大するにつれて、より広範な中小企業の採用が相当な増分プールを解放し、2028年以降のキプロスICT市場のより安定した成長を促進する可能性があります。

導入モデル別:データ主権への懸念にもかかわらずクラウドがリードを拡大

クラウドモデルはすでに支出の45.39%を占めており、2.88% CAGRで上昇するでしょう。高い電力料金がオンプレミスの経済性を希薄化し、保守的なセクターでさえコスト計算を従量課金リソースへと傾けています。ハイブリッドは遅延に敏感な、または規制されたワークロードに対して依然として魅力的ですが、EUデータ法のポータビリティ規則が切り替えコストを低下させ、マルチクラウド戦略を後押ししています。

ゲーム会社はリアルタイムサーバーに海外のハイパースケールリージョンを利用しているため、海底ケーブルの遅延低下がローカルエッジ展開の機会を促進する可能性があります。光ファイバールートが多様化し、南ヨーロッパへの直接リンクが改善されるにつれて、キプロスICT市場は超低遅延ワークロードのエッジノードへと進化する可能性があります。

エンドユーザー産業垂直別:政府が需要を支え、ゲームが成長を牽引

政府・公共行政は、大規模なデジタルアイデンティティ、ブロードバンド、およびオープンデータプロジェクトを通じて2025年の価値の24.30%を貢献しました。ゲームおよびeスポーツは、Wargaming、GDEV、およびその他のスタジオが人員と収益を拡大する支援を受けて、4.20% CAGRで最速の成長分野として予測されています。BFSIはコアバンキングの更新とPSD2コンプライアンスに多額の投資を行い、小売はオムニチャネルスタックと物流分析を近代化しています。

エネルギー公益事業は再生可能エネルギーの発電を吸収するためにスマートグリッドテレメトリーと高度なメータリングへの支出を振り向けています。ヘルスケアはレガシーシステムの断片化により制限されながらも、電子記録の統合をゆっくりと進めています。リマソール港の海事デジタルツインはパイロット規模にとどまっていますが、スマートポートの義務が成熟した際のキプロスICT市場における将来の垂直的な上昇を示しています。

地理的分析

ICT支出はニコシア・リマソール・ラルナカ回廊に大きく集中しており、2025年の支出の約85%を占めています。ニコシアはほとんどの政府機関とデータセンターを擁し、リマソールは豊富な人材プールと港湾物流のおかげでゲームおよびフィンテックの中心地となっています。ラルナカは新しい海底ケーブルの陸揚げ局と低い不動産価格を持つ災害復旧ハブとして自らを位置づけています。

周辺地域は接続格差に悩んでいます。トロードスおよびパフォス内陸部の農村中小企業は30 Mbps未満のアップロード速度に悩まされており、クラウド導入とリモートワークが損なわれています。7,250万ユーロの国家ブロードバンド計画は2027年までに全国に光ファイバーを延伸することを目指していますが、スケジュールの遅れがデジタルデバイドを拡大する可能性があります。

アイア・ナパおよびプロタラス沿いの観光ゾーンはすでに堅牢なWi-Fiバックホールを必要とするIoTゲスト体験プラットフォームを展開しており、接続性の必要性を強化しています。高い電力料金が農村データセンターの経済性をさらに複雑にしており、コロケーションクラスターが都市部の光ファイバーPOP付近にとどまる理由を説明しています。長期的には、再生可能エネルギーの統合改善と電力網の相互接続がキプロスICT市場の地域格差を均衡させる可能性があります。

競争環境

Cytaは100%の5Gカバレッジ、77.1%の光ファイバーリーチ、および複数年のマネージドサービスバンドルを組み合わせることで、通信収益の推定40〜45%のシェアを維持しています。PrimeTelはHAWK海底ケーブルとISO 27001データセンターを通じて差別化を図り、低遅延の地中海ルートを必要とするグローバル企業にアピールしています。

Cablenetは第二都市における住宅向けブロードバンドと中小企業向けサービスに注力しています。Microsoft、Oracle、SAP、Ciscoなどの国際的なソフトウェアリーダーはLogicomやEpicなどのローカルインテグレーターを通じて販売し、ブティック企業はゲーム特有のインフラと分析に対応しています。

ホスピタリティ、海事物流、およびゲームバックエンドサービス向けの垂直SaaSにホワイトスペースの機会が生まれています。eIDASとNIS2が購買サイクルを圧縮してコンプライアンス範囲を拡大するため、サイバーセキュリティは激しいベンダー競争に直面しています。内部チームを配置できない中堅企業の間でマネージドSOCサービスが支持を得ています。人材不足が続く中、トレーニング、実装、およびサポートをバンドルできるベンダーがキプロスICT市場内でシェアを獲得し続けるでしょう。

キプロスICT産業リーダー

Cyprus Telecommunications Authority

Epic Ltd

Cablenet Communication Systems Public Company Ltd

PrimeTel Public Company Ltd

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:副大臣は2026年予算配分として1億7,280万ユーロを確認し、2025年比3.2%増となり、デジタルアジェンダのロードマップ資金を維持しています。

- 2025年11月:Cytaは2027年までにネットワークおよびデータセンター施設の再生可能エネルギー100%カバレッジを目標とする電力購入契約を発表しました。

- 2025年7月:Khazna Data Centersは、海底ケーブルの密度と法人税の確実性を理由に、ラルナカに20 MWのハイパースケールキャンパスを検討する協定に署名しました。

- 2025年3月:エネルギー規制当局は自家発電に固定料金を追加するネットワーク料金規則を最終決定し、データセンターのオンサイト太陽光発電の経済性に影響を与えています。

キプロスICT市場レポートの範囲

ICTは情報技術(IT)を包含する包括的な用語であり、幅広い通信技術をカバーしています。これには、ワイヤレスネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、および各種メディアアプリケーションが含まれます。これらの技術は総体として、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、および操作することを可能にします。

キプロスICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ、および通信サービス)、エンドユーザー企業規模(中小企業、大企業)、導入モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業垂直(政府・公共行政、BFSI、エネルギー・公益事業、小売・Eコマース・物流、製造・インダストリー4.0、ヘルスケア・ライフサイエンス、石油・ガス、ゲーム・eスポーツ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ITハードウェア |

| ITソフトウェア |

| ITサービス |

| ITインフラ |

| ITセキュリティ |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーム・eスポーツ |

| その他の垂直 |

| 製品タイプ別 | ITハードウェア |

| ITソフトウェア | |

| ITサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス | |

| エンドユーザー企業規模別 | 中小企業 |

| 大企業 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| エンドユーザー産業垂直別 | 政府・公共行政 |

| BFSI | |

| エネルギー・公益事業 | |

| 小売・Eコマース・物流 | |

| 製造・インダストリー4.0 | |

| ヘルスケア・ライフサイエンス | |

| 石油・ガス(上流・中流・下流) | |

| ゲーム・eスポーツ | |

| その他の垂直 |

レポートで回答される主要な質問

キプロスICT市場は2031年までにどの程度の規模になりますか?

市場は2026年〜2031年にかけて1.92% CAGRで拡大した後、2031年までに10億2,000万米ドルに達すると予測されています。

キプロスのテクノロジー支出において最も速く成長しているセグメントはどれですか?

ゲームおよびeスポーツが予測4.20% CAGRでリードし、2031年にかけて他のすべての垂直を上回っています。

大企業が支出に占めるシェアはどのくらいですか?

大企業は2025年の支出の63.20%を占め、政府、銀行、およびゲームにおける強力な予算を反映しています。

電力コストがデータセンター投資家にとって懸念事項である理由は何ですか?

回収不能な税金が産業用電力料金をEU内で2番目に高い水準に押し上げ、コロケーションサイトの営業利益率を侵食しています。

最終更新日: