トルコICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

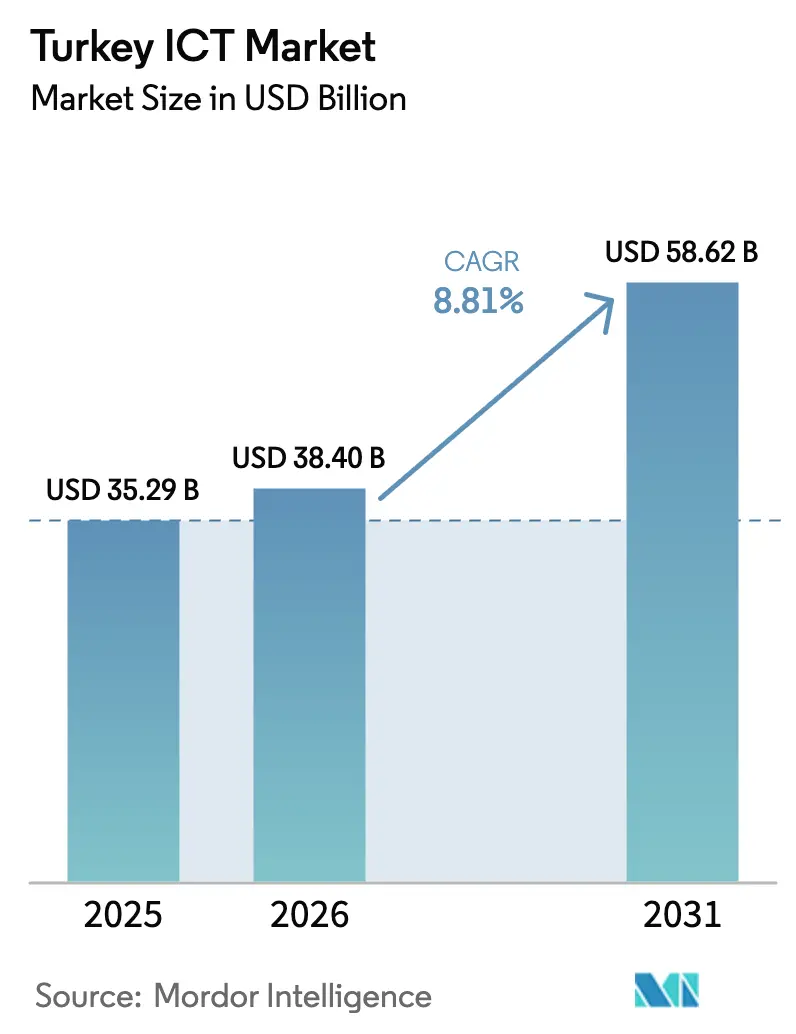

| 基準年の市場規模 (2025) | 35.29 十億米ドル |

| 市場規模 (2026) | 38.4 十億米ドル |

| 市場規模 (2031) | 58.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるトルコICT市場分析

トルコICT市場規模は2025年に352.9億米ドルと評価され、2026年の384億米ドルから2031年には586.2億米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは8.81%です。デジタルネイティブの若年人口、積極的な政府デジタル化プログラム、および持続的な民間部門投資が、マクロ経済の変動にもかかわらず安定した需要基盤を形成しています。中小企業におけるクラウドファースト導入がインフラ近代化を加速させる一方、ヨーロッパとアジアの間に位置するトルコの地理的優位性が地域データハブ投資を引き寄せています。通信事業者は5Gの展開とコンテンツデリバリーパートナーシップを組み合わせることで競争激化を促進しています。通貨変動とエネルギー価格の変動がハードウェア輸入とデータセンターの営業利益率を制約していますが、進行中の海底ケーブルおよびエッジ施設プロジェクトが多様化した接続ルートを通じて長期リスクを軽減しています。

主要レポートのポイント

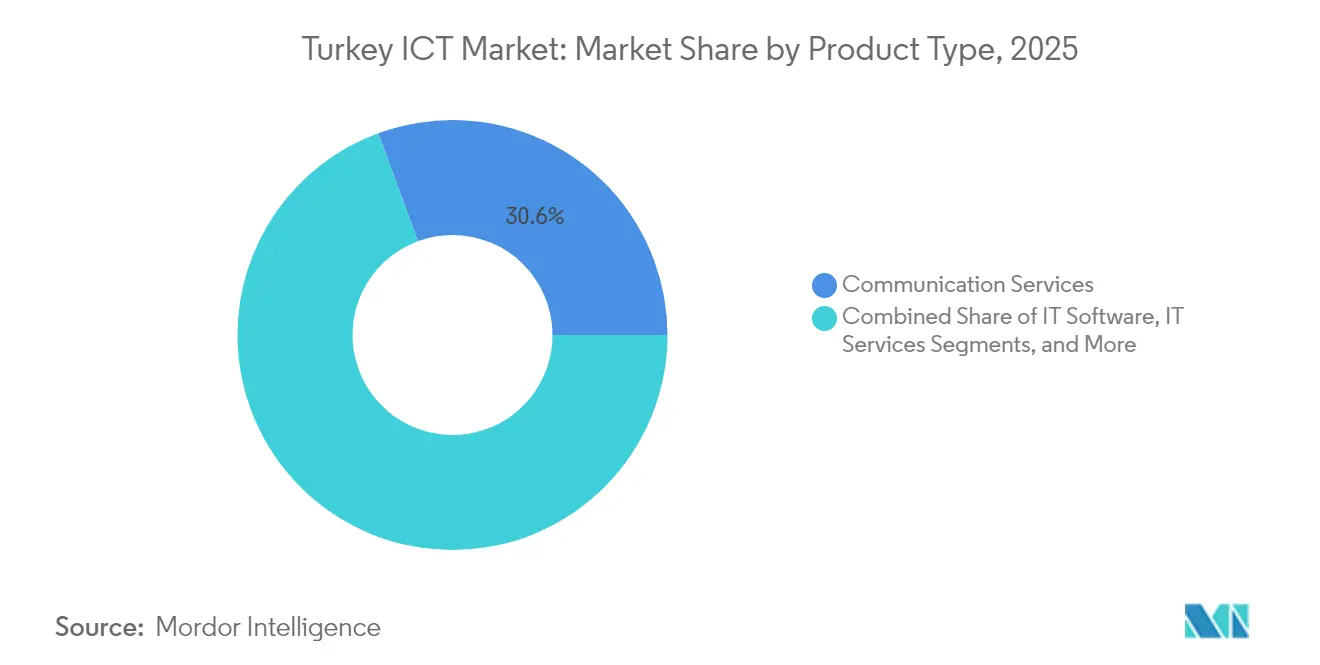

- 製品タイプ別では、通信サービスが2025年に30.62%の収益シェアでトップとなり、クラウドサービスは2031年にかけて9.04%のCAGRで拡大する見込みです。

- 企業規模別では、中小企業が2025年のトルコICT市場シェアの52.74%を占め、同セグメントは2031年にかけて最速の8.98%のCAGRを記録しています。

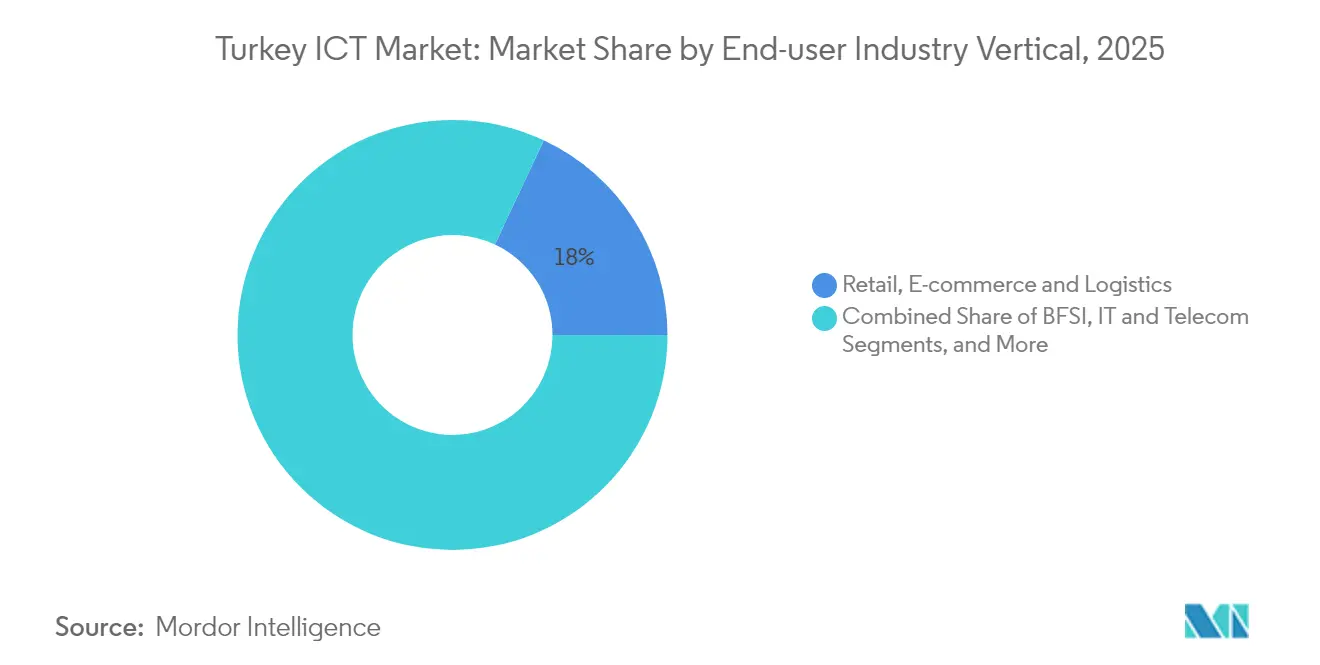

- エンドユーザー垂直別では、ゲーミング・eスポーツが2031年にかけて最高の10.12%のCAGRを記録し、小売・Eコマース・物流が2025年に18.02%で最大シェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコICT市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府主導の「デジタル・テュルキエ」と5G投資推進 | +2.1% | イスタンブール、アンカラ、イズミルを優先とした全国規模 | 中期(2〜4年) |

| 急速なEコマースとデジタル決済の拡大 | +1.8% | 全国規模、都市部および西部地域で最も強い | 短期(2年以内) |

| 高いモバイルブロードバンド普及率と若年人口 | +1.4% | 全国規模、5G展開による農村部加速 | 長期(4年以上) |

| 中小企業におけるクラウド導入の急増 | +1.3% | 全国規模、産業クラスターに集中 | 中期(2〜4年) |

| 地域的な災害復旧データセンターハブの台頭 | +0.9% | 全国ハブ戦略、中東・北アフリカおよび東ヨーロッパへのサービス提供 | 長期(4年以上) |

| 卸売トラフィックを強化する新たな海底ケーブル回廊 | +0.8% | 全国インフラ、地域接続性への恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導の「デジタル・テュルキエ」と5G投資推進

デジタル・テュルキエロードマップは、全国規模のギガビット接続と安全な重要ICTインフラを優先しています。政府は官民資金を5Gスペクトラムオークション、光ファイバーバックボーン、および共通技術標準を設定するサイバーセキュリティフレームワークに投入しています。ワンストップ許可システムにより基地局アップグレードの展開タイムラインが短縮され、投資家の信頼が高まっています。国内調達機器への優遇融資がHAVELSANやASELSANなどの国内ベンダーを刺激し、知的財産を国内に保持しています。情報通信技術庁が提供する規制の明確性により、グローバルクラウドプロバイダーがエッジノードを展開し、トルコの通信事業者と合弁事業を形成することが促進されています。[1]大統領府投資局、「ICT – トルコへの投資」、invest.gov.tr

急速なEコマースとデジタル決済の拡大

デジタルマーケットプレイスにおける取引量は、加盟店がシームレスなチェックアウト、組み込み型金融、後払いオプションを統合するにつれて急増しています。iyzicoによるPaynetの8,700万米ドルでの買収は、サービス品質基準を引き上げる健全な国内統合を示しています。銀行は信用創出ワークフローをデジタル化し、中小サプライヤーへの支払い条件を延長して金融包摂を深めています。フィンテックAPIとレガシーコアバンキングプラットフォーム間の相互運用性が即時決済レールの導入を加速させています。小売業者はオムニチャネル在庫システムを活用して実店舗とオンラインストアフロントを同期させ、クラウドサービスの対象需要を拡大しています。

高いモバイルブロードバンド普及率と若年人口

スマートフォンの普及率が人口の5分の4を超え、リッチメディア消費とゲーミング収益を促進しています。通信事業者は付加価値サービスを通じてデータパッケージを収益化し、物流、エネルギー、農業分野でIoTサブスクリプションが着実に増加しています。労働力の年齢層は35歳未満に偏っており、ソフトウェア開発、DevOps、ゲームデザインのスキルセットと一致しています。Paxie Gamesの2,800万ダウンロードを達成したカジュアルタイトルのような成功事例がベンチャーキャピタルの流入を促し、トルコのクリエイティブコンテンツインキュベーターとしてのイメージを強化しています。人口動態の勢いが高容量モバイルエッジコンピュートノードへの長期的な需要を支えています。

中小企業におけるクラウド導入の急増

コスト弾力的なサブスクリプションモデルは通貨リスクにさらされている企業に共鳴し、設備投資を予測可能な運営コストに転換することを可能にしています。国内プロバイダーはSaaS、マネージドセキュリティ、コンプライアンス監査サービスをバンドルし、地域のデータ保護法を満たすことで初回導入者の参入障壁を取り除いています。製造業の中小企業はクラウドホスト型分析を使用した予知保全アプリケーションを試験導入し、測定可能なダウンタイム削減を達成しています。金融機関は規制報告のサンドボックステストをサポートする業界クラウドを共同設計しています。主要通信事業者のクラウド収益の前年比成長は、概念実証から本番ワークロードへのシフトを裏付けています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 通貨変動と高いハードウェア輸入コスト | -1.90% | 全国規模、輸入依存度の高い垂直市場 | 短期(2年以内) |

| デジタルサービス税とデータローカライゼーションの不確実性 | -1.10% | 全国規模、多国籍クラウドプロバイダー | 中期(2〜4年) |

| バイリンガルAI・機械学習トレーニングデータセットの不足 | -0.80% | 全国規模、AI重点スタートアップ | 長期(4年以上) |

| データセンター利益率を圧迫する電力価格の変動 | -0.70% | イスタンブール・アンカラハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨変動と高いハードウェア輸入コスト

高い政策金利により、ドル建て信用枠に依存する流通業者の運転資本費用が増加しています。リラの下落がサーバー、ルーター、ストレージアレイの単価を押し上げ、企業はリフレッシュサイクルの延長を余儀なくされています。一部のメーカーは関税免除を活用するために最終組立を自由貿易地区に移転していますが、規模は為替リスクを相殺するには依然として不十分です。外国為替市場における売買スプレッドの拡大が調達タイミングリスクを生み出し、公共部門入札の予算策定を歪めています。これらの圧力が総じてオンプレミスインフラプロジェクトを先送りにし、サブスクリプションベースの代替手段への需要をシフトさせています。

デジタルサービス税とデータローカライゼーションの不確実性

デジタル収益に対する7.5%の課税がグローバルプラットフォームプロバイダーの予測を複雑にしています。OECD第2の柱改革に基づく重複する義務が二重コンプライアンスフレームワークを要求し、法務・会計上のオーバーヘッドを増大させています。一部のプロバイダーは国境を越えたデータ転送と関連ペナルティを最小化するために国内アベイラビリティゾーンの構築を加速させています。現地法人を持たない中小SaaSベンダーは増分コストを顧客に転嫁し、価格競争力を抑制しています。AIガバナンスに関する継続的な協議が、国際データセットに依存する高コンピューティングプロジェクトの投資決定サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:通信サービスがインフラ近代化をリード

通信サービスは2025年に30.62%で最大の収益シェアを獲得しました。通信事業者はスペクトラムオークションの収益をマッシブMIMOアップグレードと低遅延バックホールに充当し、トルコICT市場に長期的な年金収入ストリームを組み込んでいます。一方、クラウドサービスは最速の9.04%のCAGRを記録しており、コンピュートワークロードが企業のデータルームからホスト型プラットフォームへ構造的に移行していることを示しています。ITハードウェアの需要は通貨連動コスト圧力の下で鈍化していますが、現地組立イニシアチブが下落を緩和しています。ソフトウェアベンダーはユーザーインターフェースとコンプライアンスモジュールをローカライズし、政府契約からの対象支出を引き上げています。ITインフラの成長はキャリアニュートラル施設を相互接続する高密度都市回廊に集中しています。セキュリティソリューションの採用は公共機関全体での侵害インシデントの増加に対応しており、マネージドサービスプロバイダーは顧客維持を強化するために脅威インテリジェンスフィードをバンドルしています。

動画ストリーミングサブスクリプションの急増がバックボーントラフィックを増大させ、通信サービスの優位性を強化する継続的な設備投資を必要としています。事業者間のネットワーク共有取り決めが資本の重複を削減し、二次都市のユーザーエクスペリエンスを向上させるエッジコンテンツキャッシュへの資金を解放しています。クラウドサービスに関連するトルコICT市場規模は、コスト意識の高い中小企業に適した階層型ストレージ提供から恩恵を受けています。ハイブリッドクラウドオーケストレーションツールは、機密データベースをオンプレミスに保持しながらパブリッククラウドで分析を実行することを目指す規制対象事業体の間で勢いを増しています。ハードウェア流通業者は関税再設定期間中の納期短縮のためにコンサインメント在庫を通じて通貨リスクをヘッジしています。国内ソフトウェアハウスはローコードプラットフォームを活用して電子政府ポータル開発を加速させ、セキュリティインテグレーターはDevOpsパイプラインにゼロトラストアーキテクチャを組み込むことでプレミアムマージンを獲得しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業のデジタルトランスフォーメーションが加速

中小企業は2025年の全体収益の半分以上を占め、トルコICT市場における中心的な役割を強調しています。迅速な調達プロセスがSaaSおよびIaaSベンダーの販売サイクルを短縮し、マクロ変動の影響を受けにくい継続的収益を生み出しています。クラウドベースの販売時点管理および企業資源計画システムが初回IT購入を支配し、中小商店と都市フランチャイズ間のデジタルギャップを縮小しています。ソフトウェア費用の最大60%をカバーする政府補助金が、特に輸出志向の製造クラスターにおける導入をさらに促進しています。このセグメントはまた、マネージドサービスバンドルが社内専門知識なしに個人データ規制を満たすコンプライアンスツールを提供するため、サイバーセキュリティ需要を促進しています。

大企業は既存のメインフレームをコンテナ化されたマイクロサービスに統合する複数年プログラムを通じて近代化を追求しています。大企業の支出は、プライベートクラウドノード、災害復旧シート、統合コミュニケーションライセンスを調達するにつれてトルコICT市場規模の上位層を形成しています。ベンダー選定はデータローカライゼーション法規を満たすためにソブリンクラウドの保証を重視しています。統合サービスプロバイダーはハイブリッド環境全体でアイデンティティアクセス管理をオーケストレーションすることで契約を獲得しています。独自データの増加量が企業に石油、鉄鋼、自動車工場のデジタルツインユースケースを供給する分析レイクを展開させています。2024年にベンチャー資金が26億米ドルを超えるにつれて、成長中のスケールアップ企業が大企業の括りに卒業し、従来の規模定義をさらに曖昧にしています。

エンドユーザー産業垂直別:ゲーミングが成長加速をリード

ゲーミング・eスポーツはモバイルファーストのエンゲージメントと国際スタジオの買収に牽引され、10.12%のCAGRで前進しています。クラウドレンダリングサービスが中級デバイスのハードウェア障壁を下げる一方、ローカライズされた決済ゲートウェイが現地通貨でのマイクロトランザクションをサポートしています。イスタンブールのアリーナで開催される競技リーグがストリーミングインフラとコンテンツデリバリーネットワークへの周辺支出を刺激しています。一方、小売・Eコマース・物流は都市部消費者の間に定着したオムニチャネル習慣を反映して18.02%のシェアで収益を支配し続けています。フルフィルメントセンターはAI駆動の在庫配置エンジンを統合し、主要都市での最終マイル配送時間を2時間以内に短縮しています。

政府部門は電子調達と市民サービスポータルを拡大し、安全なID確認、ワークフロー自動化、分析ダッシュボードへの需要を促進しています。金融機関はモバイルアプリ内にApple Vision Proなどの空間コンピューティングインターフェースを統合し、没入型バンキング体験の先例を設定しています。製造業者はデジタルアナトリア目標に沿って生産性を向上させるために工場フロアで予知保全分析と自律誘導車両を採用しています。医療提供者は国家電子健康記録内に遠隔医療モジュールを組み込み、農村地区への専門家のリーチを拡大しています。エネルギー公益事業者はパイプラインネットワーク全体にIoTセンサーを設置し、データストリームを供給障害を防ぐAI駆動の異常検知プラットフォームに接続しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

イスタンブール、アンカラ、イズミルはトルコICT市場を促進する研究、人材、ベンチャーキャピタルの主要拠点を構成しています。これらの大都市クラスターは、クラウドアベイラビリティゾーンと金融取引会場間の2ミリ秒未満の往復遅延を可能にする相互接続されたキャリアホテルを擁しています。マルマラ地方とエーゲ地方の地方都市は改善された光ファイバーリングを活用して全国的なEコマースとリモートワークパターンに参加しています。東アナトリアはユニバーサルサービス基金プロジェクトから恩恵を受け、山岳地帯への4Gの拡張と5Gカバレッジのパイロット展開が遠隔医療と遠隔学習の導入を促進しています。

地域データセンター容量はアンカラ郊外の耐震回廊に集中しており、テュルクサットが計画する21メガワット施設が主権クラウド容量を3倍にし、政府ワークロードを支援します。チャナッカレとメルシンの海底ケーブル陸揚げポイントが南ヨーロッパ、マグレブ、湾岸地域へのルートを多様化し、トルコを中立的なピアリング拠点として位置づけています。エネルギー回廊との相乗効果により、ハイパースケーラーは石油パイプラインの用地に光ファイバー管路を共同設置し、掘削コストを削減しています。

デジタルインクルージョンプログラムは人口の少ない地域にサービスを提供するバスやフェリーにモバイル基地局を展開し、電子政府のプッシュ通知が住民にリアルタイムで届くことを確保しています。ブルサとコジャエリの産業クラスターはスマートファクトリー標準を採用し、エッジAIゲートウェイへの地域需要を促進しています。エスキシェヒルとガジアンテップの大学がバイリンガルAIデータセットを提供して全国的な不足を緩和し、専門的な研究飛び地を形成しています。トルコの2つのタイムゾーンにまたがる位置が、マネージドサービスセンターが午前中に西ヨーロッパに、午後に湾岸地域にニアショアサポートを提供することを可能にし、通信バックボーンの稼働率を向上させています。

競争環境

通信事業者のTurkcell、テュルクテレコム、Vodafone テュルキエはネットワーク品質の差別化を重視する収益分配体制の下で運営されています。3社は合計40万キロメートルを超える光ファイバールートを共同所有しており、多くの中小クラウドおよびコンテンツプロバイダーの基本輸送層を形成しています。クラウドサービスでは、Microsoft、Google、Amazonなどのハイパースケーラーがデータ主権要件を満たすために通信事業者と提携して現地リージョンを設立しています。GlassHouseなどの国内ベンダーはハイブリッドクラウド管理と災害復旧ソリューションを拡張しており、e& EnterpriseによるGlassHouseへの6,000万米ドルの出資が資本と湾岸市場へのアクセスをもたらしています。[2]GlassHouse、「新時代の始まり:GlassHouseがe& Enterpriseファミリーに加わる」、glasshouse.com.tr

国際的な買い手へのゲーミングスタジオの売却は成熟したクリエイティブエコシステムを示しています。DoubleU GamesによるPaxie Gamesの6,700万米ドルでの買収は、グローバルリーチを持つタイトルで達成可能な評価プレミアムを強調しています。[3]Silicon UK(Businesswire経由)、「DoubleU GamesがPaxie Gamesの買収を完了」、silicon.co.uk 防衛電子機器リーダーのHAVELSANとASELSANは安全なシステムにおけるドメイン専門知識を活用して民間サイバーセキュリティとクラウドオーケストレーションに多角化しています。フィンテックの統合はiyzico のPaynetディールが取引スループットを3,500億リラに拡大するにつれて加速し、決済処理におけるネットワーク効果を強化しています。

戦略的ポジショニングはローカライズされたコンプライアンスとグローバルスケールを融合するパートナーシップを優先しています。VodafoneはIBMと提携して自動車サプライヤーを対象とした業界クラウドを提供し、Turkcellの光ファイバーバックボーンは低遅延データベースレプリケーションのためにOracleの相互接続ノードをホストしています。買収パイプラインはAI駆動のオブザーバビリティ、ローコードワークフローエンジン、言語ローカライゼーションプラットフォームに焦点を当てています。競争変数は従来の価格帯域幅指標を超えてエコシステムの深さ、規制整合性、垂直専門化にまで拡大しています。

トルコICT産業リーダー

Turkcell İletişim Hizmetleri A.S.

Turk Telekomunikasyon A.S.

Vodafone Telekomunikasyon A.S.

Amazon Web Services Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:BtcTurkはVNGRSを買収してBtcTurk Teknoloji を設立し、製品エンジニアリング能力を強化しました。

- 2025年3月:HAVELSANはチリ海軍にADVENT戦闘管理システムを供給する4年間の契約を締結しました。

- 2025年3月:DoubleU Gamesは競争当局の承認後、Paxie Gamesの6,700万米ドルでの買収を完了しました。

- 2025年3月:DenizBankはIntertechおよびCommencisと協力してMobilDenizアプリにApple Vision Proを統合しました。

トルコICT市場レポートの範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語です。ワイヤレスネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、操作できるようにするすべての通信技術を指します。

トルコICT市場は、タイプ(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模(中小企業および大企業)、産業垂直(BFSI、ITおよびテレコム、政府、小売・Eコマース、製造、エネルギー・公益事業)別にセグメント化されています。レポートは米ドルの金額ベースで市場規模と予測を提供しています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび実装 |

| ITアウトソーシング | |

| ビジネスプロセスアウトソーシング | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよびテレコム |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス |

| ゲーミング・eスポーツ |

| その他の垂直市場 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび実装 | |

| ITアウトソーシング | ||

| ビジネスプロセスアウトソーシング | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| ITおよびテレコム | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス | ||

| ゲーミング・eスポーツ | ||

| その他の垂直市場 | ||

レポートで回答されている主要な質問

2026年のトルコICT市場の規模はどのくらいですか?

このセクターは2026年に384億米ドルと評価されており、2031年までに586.2億米ドルを超える見込みです。

トルコのテクノロジーエコシステム内で最も速く成長しているセグメントはどれですか?

クラウドサービスは企業がオンプレミスシステムからワークロードを移行するにつれて最高の9.04%のCAGRを記録しています。

なぜトルコの中小企業はデジタルツールに多額の投資をするのですか?

中小企業はソフトウェアコストの一部をカバーする政府インセンティブの支援を受けながら、設備投資を予測可能なクラウドサブスクリプションに転換しています。

データセンターの収益性を妨げる課題は何ですか?

電力価格の変動と通貨下落が運営費用を増大させ、事業者が再生可能エネルギー契約を追求するよう促しています。

トルコはどのように地域テクノロジーハブとして自国を位置づけていますか?

海底ケーブル回廊、5G拡張、主権クラウド施設への投資が中東および東ヨーロッパからの国境を越えたワークロードを引き寄せています。

最も強い勢いを示している新興テクノロジー垂直市場はどれですか?

ゲーミング・eスポーツは若年人口と国際スタジオの買収に支えられて二桁のCAGRで前進しています。

最終更新日: