スペインICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

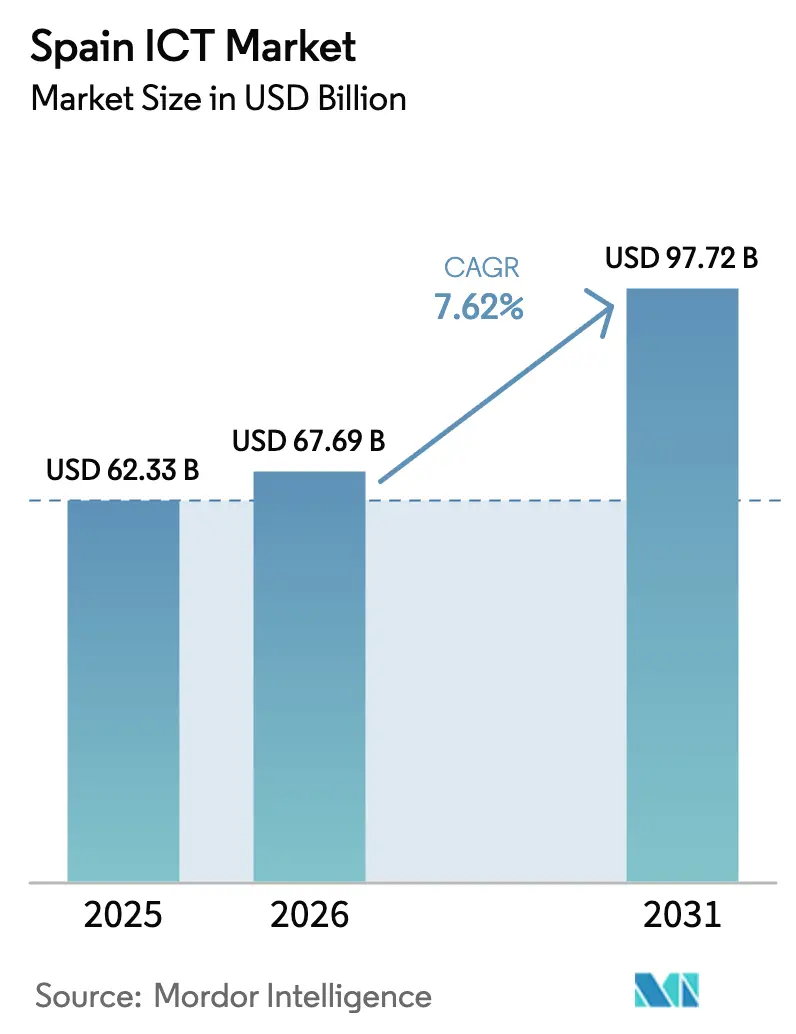

| 基準年の市場規模 (2025) | 62.33 十億米ドル |

| 市場規模 (2026) | 67.69 十億米ドル |

| 市場規模 (2031) | 97.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスペインICT市場分析

スペインICT市場規模は、2025年の623億3,000万米ドルから2026年には676億9,000万米ドルへと拡大し、2031年までに977億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.62%で成長すると予測されています。アラゴン州におけるクラウドインフラの整備、人口カバー率90%超を誇る全国的な5Gネットワークの展開、および404億ユーロ(479億4,000万米ドル)の景気刺激資金が、デジタルインフラの密度を高め、導入期間を短縮し、公共機関および民間企業双方における技術支出を押し上げています。ハイパースケーラーだけで2026年までに220億ユーロ(261億米ドル)超の新規設備投資を計画しており、スペインICT市場をロンドン、フランクフルトに次ぐ欧州第3位のクラウド拠点として確固たる地位に押し上げています。ランサムウェア攻撃が2025年に前年比35%増加し、EUのNIS2指令が新たなコンプライアンス期限を課してゼロトラストアーキテクチャを経営課題の最優先事項に押し上げているため、セキュリティ予算は全体支出を上回るペースで拡大しています。中小企業はソフトウェアコストの最大80%を補助するKit Digitalバウチャーを活用してクラウド導入を加速させており、大企業が絶対的な支出規模では依然として優位を占めています。ベンダー統合の加速も顕著で、Telefónicaはサプライヤーを20社超から3社の主要インテグレーターに絞り込み、中堅プロバイダーにとっての競争障壁が高まっていることを示しています。

主要レポートのポイント

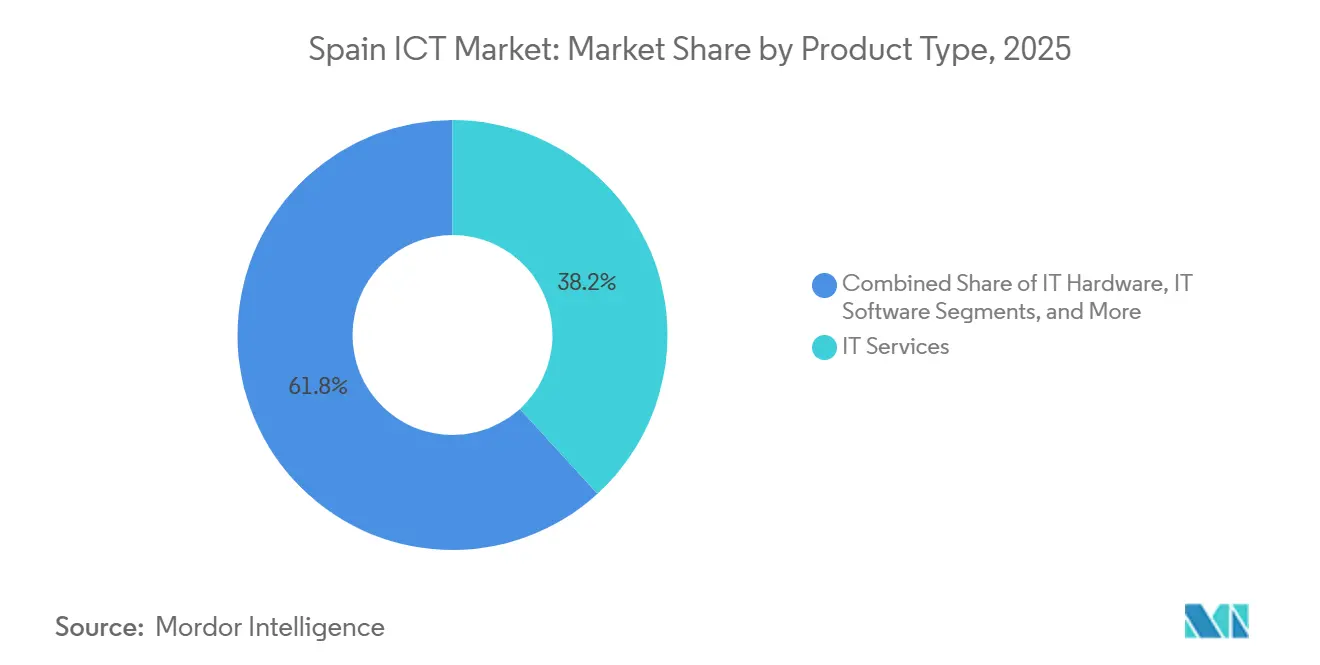

- 製品タイプ別では、ITサービスが2025年の収益シェア38.23%でトップとなり、ITセキュリティが2031年にかけて年平均成長率8.18%と最高の成長率を記録する見込みです。

- 企業規模別では、大企業が2025年支出の56.47%を占め、中小企業は2031年にかけて年平均成長率8.43%と最も速い成長軌道にあります。

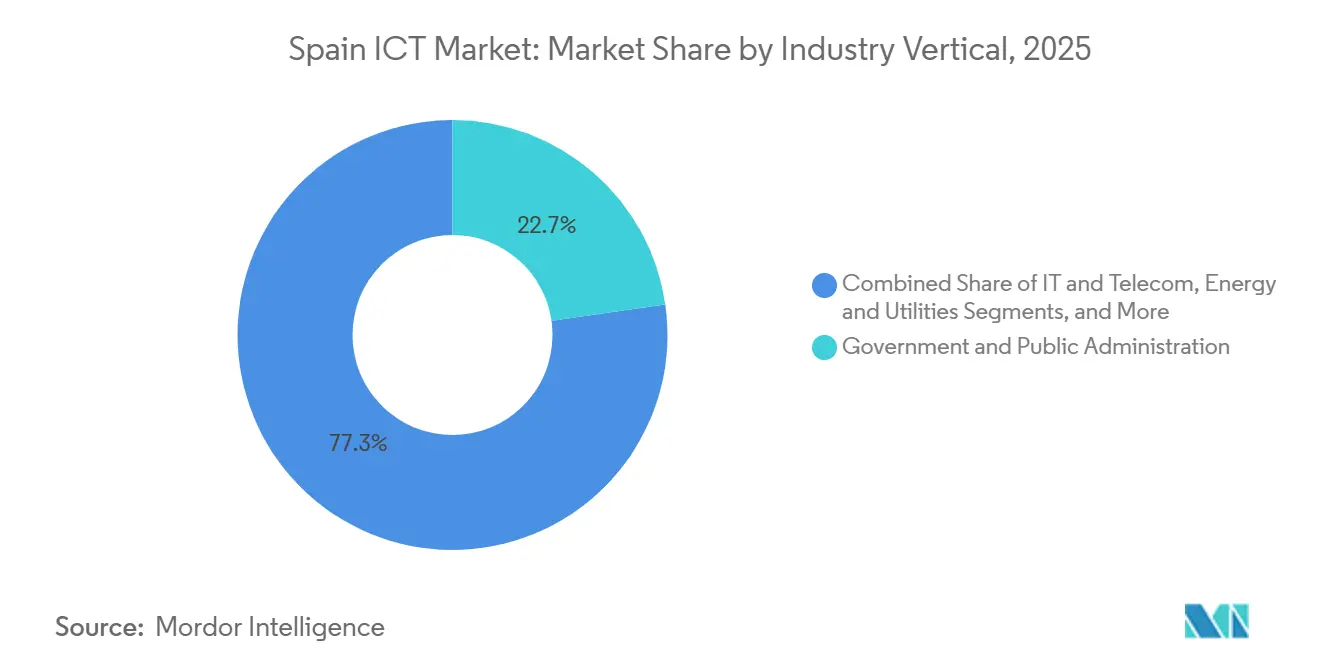

- 業種別では、政府・公共行政が2025年収益の22.74%を占め、製造業が2031年にかけて年平均成長率9.19%と最も力強い拡大を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府資金による「デジタルアジェンダ2026」プログラム | +1.8% | 全国(マドリード、カタルーニャ) | 中期(2〜4年) |

| EUが支援する中小企業向けクラウドバウチャー制度の活用 | +1.2% | 全国(工業地域) | 短期(2年以内) |

| 5GおよびFTTHの高密度化によるICTアップグレードの加速 | +1.5% | 全国(農村部のギャップ) | 中期(2〜4年) |

| ラテンアメリカ向け技術サポートのスペインへのニアショアリング | +0.8% | マドリード、バルセロナ、バレンシア | 長期(4年以上) |

| スペイン語対応AI・大規模言語モデルツールチェーンの拡大 | +1.1% | 全国、ラテンアメリカへの波及 | 中期(2〜4年) |

| EUサイバー認証(EUCS)への義務的対応支出 | +1.4% | 全国(重要セクター) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペイン中小企業におけるクラウド導入の加速

総額29億ユーロ(34億4,000万米ドル)相当の71万枚超のバウチャーにより、SaaS投資の回収期間が3年から18ヶ月未満に短縮され、中小企業のクラウド活用率は2025年末に34%まで上昇しました。ソフトウェアベンダーは現在、GDPRモジュールを組み込んで企業を複数年契約に囲い込む形で月次定期収益を追求しています。マドリードとカタルーニャが全バウチャーの約半数を獲得した一方、農村部のエストレマドゥーラはブロードバンドの整備不足から遅れをとっています。2026年末に補助金が終了するにあたり、解約率指標が中小企業のクラウドワークフロー定着の可否を明らかにするでしょう。スペインICT市場において、補助金終了後の勢いを左右するのは新規獲得ではなく顧客維持となります。

2026年以降のEU資金によるデジタル化の急増

スペインはEUから一人当たりのデジタル配分として最高額を受け取り、2025年までに住民一人当たり800ユーロ(949.24米ドル)を超えました。PERTEチップ構想は半導体研究開発に122億5,000万ユーロ(145億4,000万米ドル)を投入し、「スペインデジタル2026」は2026年末までに全国的な光ファイバーカバレッジとすべての公共サービスのオンライン提供を目標としています。フレームワーク契約を持つシステムインテグレーターは、省庁がEUのマイルストーン達成に向けて競い合う中、連続したプロジェクトを受注できる立場にあります。プロジェクト管理能力が不足する自治体は資金を取り逃がすリスクがあり、都市部と農村部のデジタルデバイドが拡大する恐れがあります。2027年以降、補助金はブレンドファイナンスへと移行し、バランスシートリスクを吸収できるパートナーが優位に立つ構造となり、スペインICT市場の競争環境を再編します。

5Gの急速な展開がエッジ需要を触媒

Telefónicaのスタンドアロン5Gネットワークはすでにスペインの人口の94%をカバーし、無線基地局と共設置された17のエッジノードによって支えられています。[1]Telefónica、「統合年次報告書2024」、telefonica.com VodafoneとMasOrangeはネットワーク高密度化に40億ユーロ(47億5,000万米ドル)を投じることを表明し、リアルタイム分析をハイパースケールセンターからエッジへと移行させています。バルセロナ・サラゴサ回廊の自動車工場では10ミリ秒未満のレイテンシを要求するデジタルツインが稼働しており、エッジゲートウェイが機械視覚フィードをローカルで処理することで生産停止時間を大幅に削減しています。EUのセキュリティ規制により、すべての重要インフラのエッジノードはENISA審査に合格することが求められており、認定施設を持つ通信事業者が優位に立っています。エッジの普及はスペインICT市場を拡大させる一方で、独立系スタートアップの参入経路を狭めています。

サイバー攻撃の高度化がセキュリティ支出を牽引

INCIBEはランサムウェアおよびハクティビストキャンペーンの激化に伴い、現在1日あたり45,000件超のアラートを記録しています。11億5,700万ユーロ(13億7,000万米ドル)の国家サイバーセキュリティ計画が集中型セキュリティオペレーションセンターの整備と重要サービス事業者への侵入テストの義務化に充てられています。保険業界はサイバー賠償責任補償の要件としてISO 27001審査を義務付け、コンプライアンスをビジネスコストとして定着させています。スペインの中堅プロバイダーはゼロトラストフレームワークの提供に苦慮しており、グローバルな専門企業に参入機会をもたらしています。規制圧力と脅威の高度化が重なる中、セキュリティ支出はICT予算全体を上回るペースで拡大し、スペインICT市場のマネージドセキュリティサービスへの転換を後押ししています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上級クラウドアーキテクトの慢性的な不足 | -0.9% | 全国、マドリードおよびバルセロナのテクノロジーハブで深刻 | 中期(2〜4年) |

| 高い電力価格による地域データセンター経済性の悪化 | -0.7% | 全国、グリッド飽和はマドリードおよびカタルーニャに集中 | 短期(2年以内) |

| 公共行政全体にわたるレガシーERPへの依存 | -0.5% | 中央政府省庁、地方行政 | 長期(4年以上) |

| 大規模ITプロジェクトを遅延させる調達の官僚主義 | -0.6% | 全国の公共セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上級クラウドアーキテクトの慢性的な不足

スペインでは2025年に最大20万件のICT職が未充足となり、上級クラウドアーキテクトは20〜30%の給与プレミアムを要求しています。STEM学位取得者は卒業生の9.2%にとどまり、ICT職に就く女性はわずか1.4%と、多様性と人材供給の両面で課題があります。[2]欧州委員会、「デジタル経済・社会指数(DESI)2025」、ec.europa.eu プロジェクトの待機期間は6〜12ヶ月延長し、移行コストは最大25%膨らんでいます。政府支援のデジタル人材プログラムがブートキャンプを補助しているものの、第1期生が労働市場に参入するのは2026年末であり、スペインICT市場の成長速度を鈍化させる深刻な人材ギャップが続いています。

高い電力価格とグリッドの飽和

2025年の卸売電力価格は平均1キロワット時あたり0.09ユーロでしたが、グリッド相互接続ポイントの83%が容量に達し、データセンタープロジェクトは18〜24ヶ月の待機列を余儀なくされています。ハイパースケーラーは長期再生可能エネルギー契約によって価格変動を相殺しています。AWSはアラゴン向けに100%グリーン電力を確保しましたが、中小規模のコロケーション企業には同様の対応を可能にするバランスシートの余力がありません。断続的な風力・太陽光発電の出力変動が価格急騰を引き起こし、スペインのコスト優位性を損なっています。グリッドのボトルネックが続く中、開発業者はオンサイト太陽光発電と蓄電池の導入を模索しており、資本需要が増大してスペインICT市場における近期の設備容量成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが主導、セキュリティが急伸

ITサービスは2025年収益の38.23%を占め、製品ライン全体でスペインICT市場の最大シェアを持つセグメントとなっています。マネージドサービス、アプリケーションモダナイゼーション、インテグレーションワークストリームが、企業のハイブリッドアーキテクチャへの移行に伴いこの優位性を牽引しています。一方、ITセキュリティ収益は2031年にかけて年平均成長率8.18%と全カテゴリー中最速で成長する見込みで、ランサムウェアの激化とNIS2コンプライアンス期限が主な要因です。ハードウェアはクライアントがリフレッシュサイクルを延長する中でマージン圧縮に直面していますが、ネットワーク機器は5G展開による恩恵を受けています。

支出パターンには重複が見られます。クラウドベンダーは自動パッチ適用を組み込み、マネージドセキュリティプロバイダーはコンプライアンスダッシュボードを提供しており、従来の製品境界が曖昧になっています。アラゴンにおけるハイパースケールデータセンターの建設はこの収束を体現しており、インフラ投資と高マージンのプロフェッショナルサービスを組み合わせています。こうした変化はサービスとセキュリティの交点においてスペインICT市場規模を強化し、ベンダーのイノベーションを成果ベースの価格設定へと誘導しています。

企業規模別:中小企業が加速、大企業が基盤を固める

大企業は2025年収益の56.47%を占め、スペインICT市場の財務的な基盤としての役割を確固たるものにしています。その支出は複数年にわたるERPシステム、コロケーション契約、高度なシステムインテグレーション案件に向けられています。一方、中小企業はKit Digitalプログラムの補助金によってSaaSの回収期間を3年から18ヶ月に短縮し、2031年にかけて年平均成長率8.43%と最も速い成長を示しています。

中小企業はクラウドの俊敏性を取り込む一方、シートベースの支出は依然として低く、ベンダーは使用量ベースまたはフリーミアムモデルを優先せざるを得ません。GDPRおよびサイバーレジリエンス法に伴うコンプライアンス負担が、中小企業を「コンプライアンスのサービス化」バンドル提供へと誘導しています。その結果、中小企業向けソリューションのスペインICT市場規模は取引金額ではなく取引量によって拡大し、パートナー戦略とカスタマーサクセス指標を再形成しています。

業種別:政府が基盤を固め、製造業が加速

政府・公共行政は2025年支出の22.74%を占め、業種別でスペインICT市場の最大シェアを記録しました。活動の中心は「スペインデジタル2026」のもとでのERP近代化と電子健康記録の展開です。特に自動車分野を含む製造業は、工場がデジタルツインとエンドツーエンドのサプライチェーン可視化のためのCatena-Xプロトコルを導入する中、2031年にかけて年平均成長率9.19%と全業種中最速の成長が見込まれています。[3]seat.com

BFSIはリアルタイム決済義務に対応するためコアプラットフォームを近代化し、エネルギー公益事業者はAIを活用して再生可能エネルギー資産を最適化しています。各ユースケースは、業種別需要をスペインICT市場規模の軌道全体に結びつけるために、安全で低レイテンシの接続性に依存しています。深い規制知識とOT・IT統合スキルを持つベンダーがこれらの分野で不均衡な成長を獲得するでしょう。

地理的分析

マドリードを中心とするスペイン中部は、2025年に最高の地域貢献をもたらし、本社集積、3つのハイパースケーラー可用性ゾーン、12億ユーロ(14億2,000万米ドル)の地域イノベーション基金の恩恵を受けました。規模の経済によりコンサルティング大手はクライアントチームを現地に置くことができますが、この集積が賃料を押し上げ人材不足を深刻化させており、バックオフィス業務をバリャドリードなどの第二都市へと移転させています。

スペイン東部のカタルーニャおよびバレンシアは、バルセロナのスタートアップ集積力と港湾物流のデジタル化を背景に、地域支出で第2位にランクされています。バルセロナだけで2024年に18億ユーロ(21億3,000万米ドル)のベンチャーキャピタル資金流入を確保し、モビリティおよびヘルステック分野のベンチャーを支えています。SEATのマルトレル工場は、エッジゲートウェイが10ミリ秒未満のレイテンシで1日1,600万件のコンポーネント移動を管理するオンサイト分析を実証しており、スペインICT市場を牽引する産業需要の証左となっています。

北部地域のバスク州、ナバラ、アストゥリアスは産業用IoTと再生可能エネルギー分析に特化しており、IberdrolaとSiemens Gamesaがビルバオに研究開発ラボを共同設置しています。南部地域は一人当たりGDPの低さと光ファイバー普及の不均一さから遅れをとっていますが、マラガテクノパークの600社超の企業は北欧クライアント向けニアショア拠点としての魅力を示しています。バレアレス諸島などの島嶼部ではホテルへの電子請求書発行が義務付けられており、SaaS導入を促進してデジタルギャップを縮小しています。地理的条件はスペインICT市場における市場開拓戦術を形成し、高密度回廊へのリソース配分を傾斜させる一方、EU結束基金が包摂を追求しています。

競争環境

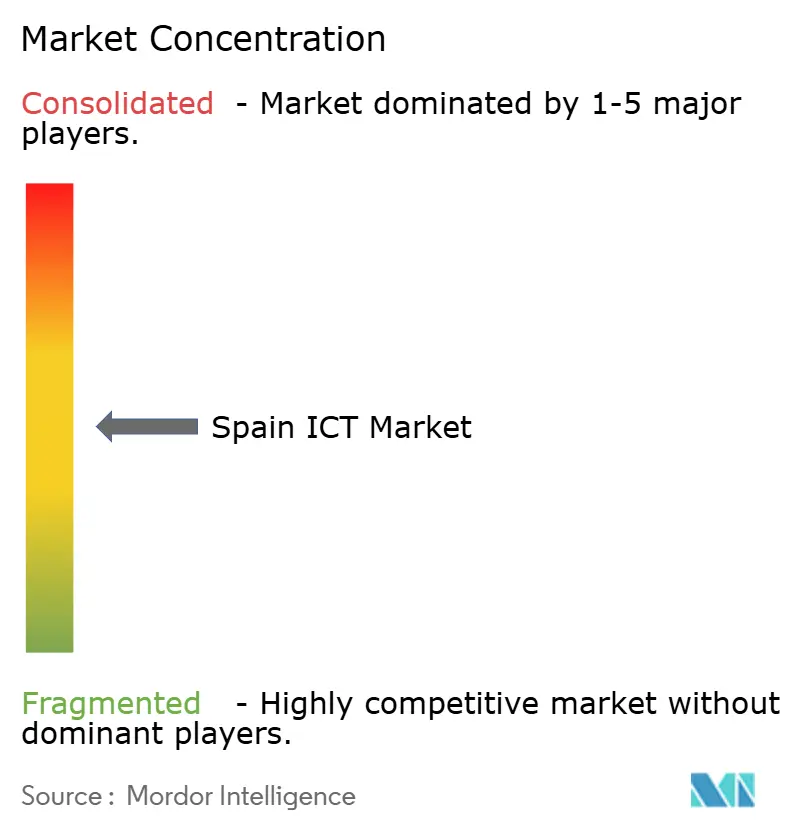

上位10社のサプライヤーが2025年収益の主要シェアを占めており、スペインICT市場全体で中程度の集中度を示しています。Accenture、Capgemini、IBM、NTT DATAが大規模変革案件を主導し、オフショアハブを活用しながらスペイン語対応のクライアントチームを維持しています。TelefónicaがCapgemini、Inetum、Minsaitへのサプライヤー合理化を進めたことで、5Gコアと人工知能駆動の自動化を中心とした統合が強化され、中堅競合他社にとってのスイッチングコストが上昇しています。

Indra Sistemasによる7億2,500万ユーロ(8億5,959万米ドル)のHispasat買収は宇宙通信を統合し、2030年までに防衛収益10億ユーロ(11億9,000万米ドル)達成を目指しています。ハイパースケーラーはマーケットプレイスの収益分配条件を拡充して地域ISVを取り込んでおり、AWSはアラゴンリージョンで垂直アプリを構築するスペインパートナー120社を採用しました。ニッチなサイバーセキュリティ企業はISO 27001審査とマネージドSOCをバンドルした提案で差別化を図り、中小企業に響いています。

成果ベースの価格設定が普及しつつあり、プロバイダーはトランザクション量やアップタイムSLAに報酬を連動させ、予知保全と異常検知のために人工知能を組み込んでいます。レイテンシ敏感なワークロード向けのエッジオーケストレーションにはホワイトスペースの機会が残っていますが、成功の鍵はラストマイル接続を提供する通信事業者とのパートナーシップにあります。競争はしたがって、単なる料金表ではなく、プラットフォームアライアンスと規制対応力を軸に展開されています。

スペインICT業界リーダー

Telefonica S.A.

Indra Sistemas S.A.

Amadeus IT Group S.A.

IBM Corporation

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Indra Sistemasは、米国連邦航空局と11州にわたるレガシーレーダーインフラの更新に関する3億4,200万米ドルの契約を締結しました。

- 2025年12月:Indra Sistemasは、衛星事業者Hispasatの7億2,500万ユーロ(8億5,959万米ドル)の買収を完了し、静止軌道衛星群を統合して宇宙関連収益の加速を図ります。

- 2025年9月:Amazon Web Servicesは、アラゴンのデータセンターへの157億ユーロ(186億1,000万米ドル)の10年間投資を発表し、17,500件の雇用創出と完全再生可能エネルギーカバレッジを見込んでいます。

- 2025年7月:Indra Sistemasは、コロンビアの航空当局向けに航空監視レーダーおよび管制システムを導入する6,500万ユーロ(7,707万米ドル)の契約を受注しました。

スペインICT市場レポートの調査範囲

スペインICT市場レポートは、製品タイプ(ITハードウェア〔コンピュータハードウェア、ネットワーク機器、周辺機器〕、ITソフトウェア(ITサービス〔ITコンサルティングおよび導入、ITアウトソーシング、ビジネスプロセスアウトソーシング、マネージドセキュリティサービス、クラウドおよびプラットフォームサービス〕、ITインフラ、ITセキュリティ・サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、および業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・Eコマース・物流、製造業・インダストリー4.0、ヘルスケア・ライフサイエンス、石油・ガス、その他業種)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス |

| その他業種 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス | ||

| その他業種 | ||

レポートで回答されている主要な質問

スペインにおけるICT支出はどのくらいの速さで増加していますか?

全体支出は2026年から2031年にかけて年平均成長率7.62%で拡大し、総額は676億9,000万米ドルから977億2,000万米ドルへと増加する見込みです。

最も速く成長している製品カテゴリーはどれですか?

ITセキュリティが2031年にかけて年平均成長率8.18%と成長率トップに立っており、企業がより深刻なサイバー脅威と厳格化するEU規制に対応しているためです。

スペインのテクノロジーベンダーにとって中小企業が重要な理由は何ですか?

中小企業はKit Digital補助金を背景に年平均成長率8.43%で支出を拡大すると予測されており、個々の取引規模は小さいながらも最も速く成長する顧客セグメントとなっています。

最もデータセンター投資が集中している地域はどこですか?

アラゴン州が新規設備建設をリードしており、220億ユーロのハイパースケーラーコミットメントに支えられ、この回廊を欧州第3位のクラウドハブへと押し上げています。

最も強いICT成長を示す業種はどれですか?

デジタルツインを導入する自動車工場を中心とする製造業が、2031年にかけて年平均成長率9.19%と他のすべての業種セグメントを上回る成長を示す見込みです。

最終更新日: