ポーランドICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 31.59 十億米ドル |

| 市場規模 (2026) | 34.75 十億米ドル |

| 市場規模 (2031) | 56.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるポーランドICT市場分析

ポーランドICT市場規模は2025年に315億9,000万米ドルと評価され、2026年の347億5,000万米ドルから2031年には560億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.02%です。

堅調なEU資金調達、広範な5G展開、およびクラウドプラットフォームへの企業全体的なシフトがデジタル化の勢いを高く維持する一方、高まるサイバー脅威環境がセキュリティ支出を企業の最優先課題に押し上げています。多国籍ベンダーによる大規模な技術投資と回復力のあるスタートアップシーンが新たな競争をもたらしていますが、地元の有力企業は公共部門との強固な関係を維持しています。ポーランドICT市場は、西ヨーロッパからのニアショアリング需要がサービス輸出収益を押し上げる中、ワルシャワとクラクフの豊富な開発者人材プールから恩恵を受けています。進行中の農村部の光ファイバー整備とスペクトラムオークションにより、全国的な接続性の改善が確保され、これまで十分なサービスを受けていなかった地域における新たな潜在需要が解放されています。

主要レポートのポイント

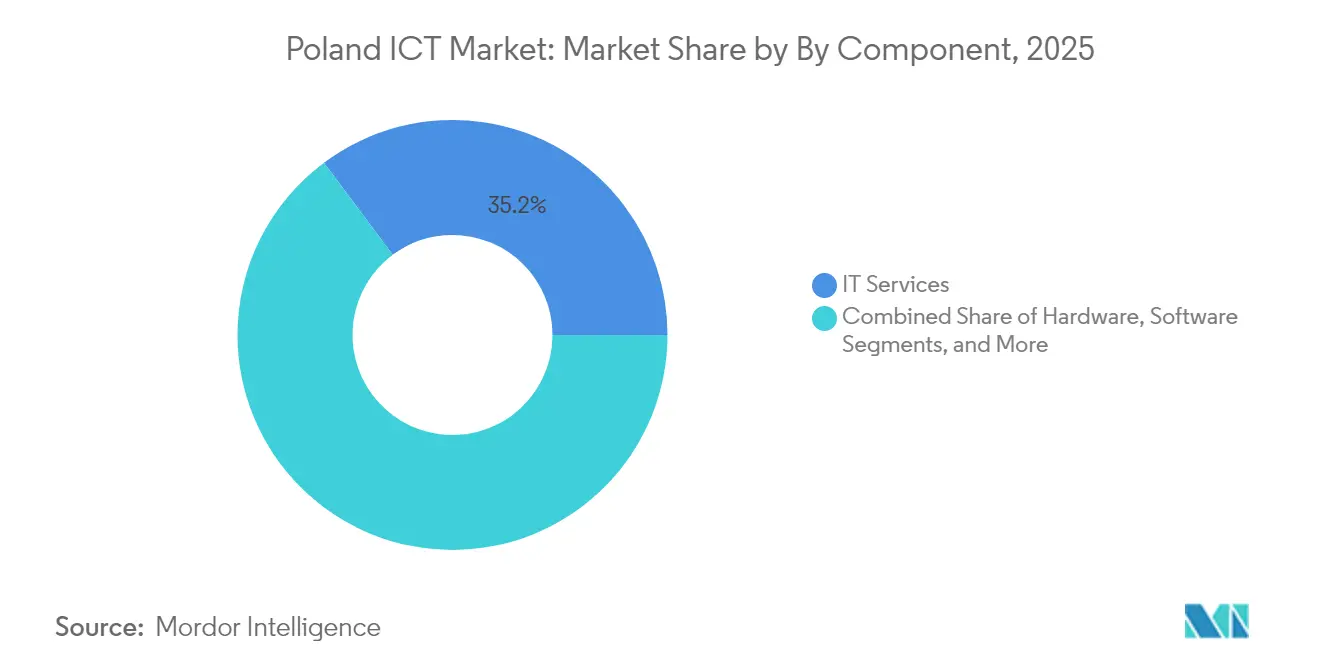

- コンポーネント別では、ITサービスが2025年のポーランドICT市場において35.20%の収益シェアでトップとなり、パブリッククラウドサービスは2031年までに年平均成長率(CAGR)17.78%で拡大すると予測されています。

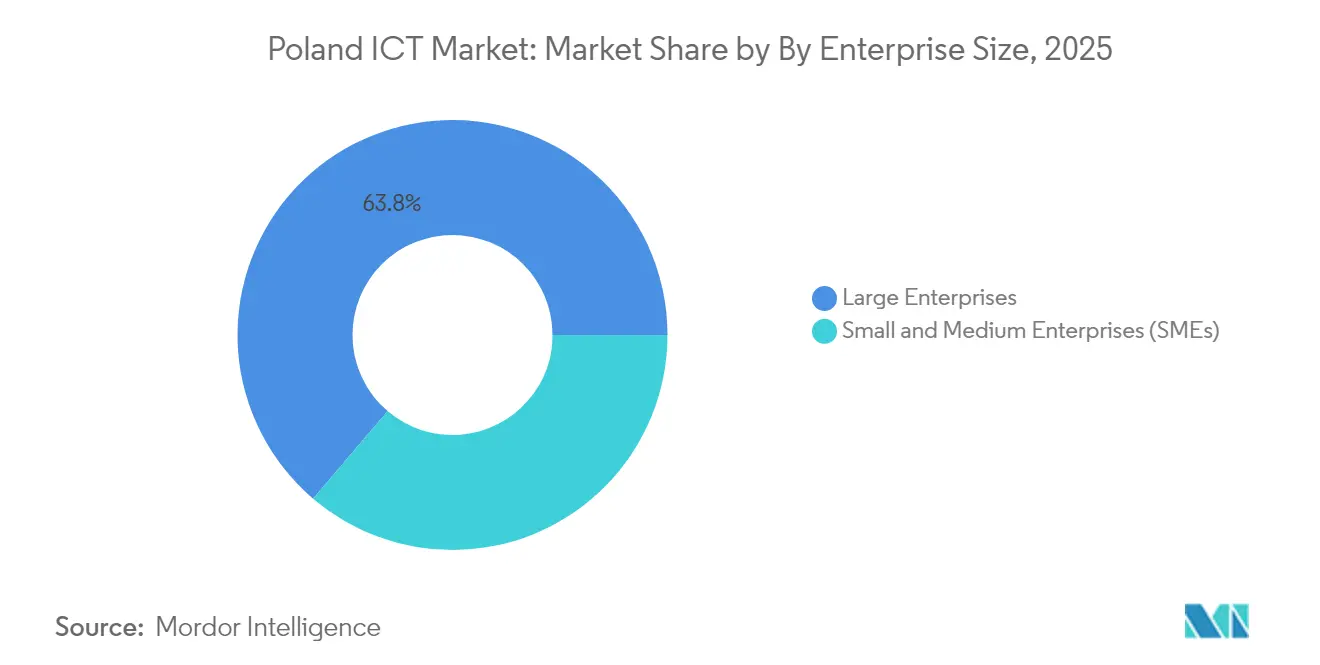

- 企業規模別では、大企業セグメントが2025年のポーランドICT市場規模の63.77%を占め、中小企業(SME)は2031年までに最高の予測年平均成長率(CAGR)13.74%を記録しています。

- 産業垂直別では、BFSIが2025年のポーランドICT市場規模の22.05%のシェアを占め、ヘルスケアは2031年までに年平均成長率(CAGR)14.91%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドICT市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU資金によるデジタルトランスフォーメーションプログラムの増加 | +2.1% | 主要都市圏に集中した全国規模 | 中期(2〜4年) |

| インターネットおよび5G普及率の急増 | +1.8% | 農村部での普及加速を伴う全国規模 | 短期(2年以内) |

| 企業のクラウドファースト採用 | +2.3% | 中小企業セグメントが成長をリードする全国規模 | 中期(2〜4年) |

| 高まるサイバー脅威環境 | +1.9% | 重要インフラに焦点を当てた全国規模 | 短期(2年以内) |

| 半導体への外国直接投資流入(インテル施設) | +0.7% | ニジニ・シロンスクに集中した地域規模 | 長期(4年以上) |

| ICTサービス輸出のニアショアリングブーム | +1.7% | ワルシャワとクラクフをハブとする全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU資金によるデジタルトランスフォーメーションプログラムの増加

デジタル・ヨーロッパ・プログラムを通じたポーランドの72億9,000万ユーロへのアクセスは、直接的な政府支出を超えて民間部門の投資加速へと波及する乗数効果を生み出しています。CyberPoland 2025イニシアチブは経済変革のために7,000億ズウォティを配分しており、ポーランド史上最大の投資コミットメントを示しています[1]ポーランド政府。「CyberPoland 2025。」2025年8月8日アクセス。https://www.gov.pl/web/cyfryzacja/cyberpoland-2025。この資金調達構造は、共同融資要件が補完的な民間投資を促進するため、企業がデジタルトランスフォーメーションのタイムラインを前倒しするインセンティブとなっています。電子配達システム「e-Doręczenia」の実装は、規制上の義務がいかに統合サービスへの即時需要を生み出すかを示しており、KSeF電子請求書システムの展開はソフトウェアプロバイダーおよびシステムインテグレーターに持続的な収益源をもたらしています。AI仮想アシスタント機能を備えたmObywatelアプリの強化は、先進技術採用に対する政府のコミットメントを示しており、複数のセクターにわたる企業の調達決定に影響を与えるデモンストレーション効果を生み出しています。

企業のクラウドファースト採用

ポーランド企業のクラウド採用率は2024年に64%に達しましたが、その根底にある動態は、プレミアムサービス機会を生み出す戦略的ギャップを明らかにしています。マッキンゼーの分析によると、クラウドの実装は2030年までに270億ユーロの経済的価値を生み出す可能性があり、これはGDPの4%に相当し、現在の採用率が市場ポテンシャルを大幅に過小評価していることを示唆しています。クラウド移行に抵抗する企業の40%がコストへの懸念を挙げており、運用効率の向上を通じて投資対効果(ROI)を実証できるハイブリッド展開モデルおよびマネージドサービスプロバイダーの機会を生み出しています。パブリッククラウドサービスの年平均成長率(CAGR)18.23%の成長は、資本支出コミットメントよりも従量課金モデルへの企業の選好を反映しています。医療分野でのAI統合に対する医師の楽観度68%は、医療AI応用の規制フレームワークが成熟するにつれてクラウドインフラ需要が加速することを示しています[2]ポーランド保健省。「AIヘルスケア戦略2025。」2025年8月8日アクセス。https://www.gov.pl/web/zdrowie/ai-healthcare-strategy-2025。

高まるサイバー脅威環境

週1,000件以上のインシデントを抱え、世界で最もサイバー攻撃を受けている国としてのポーランドの位置づけは、サイバーセキュリティをICTサービスプロバイダーにとってのコストセンターから収益ドライバーへと転換させています。NIS2指令の実装は18の規制対象セクターにわたって義務的な支出要件を生み出しており、重要事業者は不遵守に対して最大1,000万ユーロの罰金に直面します。この規制フレームワークは、サイバーセキュリティコンサルタントおよびマネージドセキュリティサービスプロバイダーに予測可能な収益源をもたらしています。特にロシアの国家主体からの脅威という地政学的文脈は、サイバーセキュリティを国家安全保障の優先事項に引き上げ、持続的な政府資金調達と企業投資を確保しています。サプライチェーン攻撃の高度化は、高度な脅威検出能力を必要とし、プレミアム価格を命じるAI搭載セキュリティプラットフォームおよびリアルタイム監視サービスへの需要を生み出しています。

インターネットおよび5G普及率の急増

家庭向け5Gカバレッジは2024年に71.9%を超え、光ファイバーは都市部の建物の86.9%以上をカバーし、企業に遅延に敏感なワークロードのための信頼性の高い帯域幅を提供しています[3]ポーランドデジタル省、「5Gネットワークカバレッジ ポーランド2024」、gov.pl 出典:欧州委員会、「デジタル経済社会指数 – ポーランド」、digital-strategy.ec.europa.eu 。4億5,000万ズウォティのデジタルポーランドプログラムによって資金調達された農村部のブロードバンドプロジェクトは、接続性のギャップを埋め、新たな中小企業需要を解放しています。ポーランドICT市場は、高速アクセスが普及するとエッジコンピューティング、IoT、およびビデオ分析サービスを迅速に商業化しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 光ファイバーおよび農村インフラのギャップ | –1.4% | 農村郡 | 中期(2〜4年) |

| ICT人材不足と頭脳流出 | –1.8% | 全国規模 | 長期(4年以上) |

| 中小企業のデジタルスキル不足 | –1.2% | 伝統的産業地帯 | 中期(2〜4年) |

| デジタルサービス法(DSA)関連のコンプライアンスコスト負担 | –0.9% | プラットフォームプロバイダー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光ファイバーおよび農村インフラのギャップ

都市部の光ファイバーは飽和に近い一方、農村部の建物の74%のみが高速リンクを享受しており、都市外でのデータ集約型SaaSツールの普及が遅れています。そのため、小規模な自治体は高度なICTプロジェクトを先送りし、全国展開に依存するインテグレーターの需要曲線を平坦化しています。官民投資の加速により2027年までに170万件の新規光ファイバー接続を追加することを目指していますが、短期的な収益の漏出は続いています。

ICT人材不足と頭脳流出

ポーランドは、雇用された専門家1人当たりの技術系求人数がOECD平均より275%多く、企業の59%が採用困難を挙げています。より高い賃金のEU市場でのリモートワークの選択肢が頭脳流出を激化させ、賃金コストを押し上げ、サービスプロバイダーのマージンを圧迫しています。STEM分野のスキルアップグレードプログラムと新たなビザルートが長期的な緩和を約束していますが、即時の能力制約がポーランドICT市場が複雑なトランスフォーメーションプロジェクトを拡大できる速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがデジタルトランスフォーメーションを牽引

ITサービスは2025年にポーランドICT市場シェアの35.20%を占め、企業が複雑なワークロードのアウトソーシングに傾いていることを示しています。2031年までのパブリッククラウドの年平均成長率(CAGR)17.78%は、企業が移行、DevOps、およびマネージドセキュリティの専門知識を求める中、サービス層が基盤となるインフラよりも速く成長することを意味しています。ハードウェア支出は継続していますが、ソフトウェアオーケストレーション層と密接に連携するエッジデバイスおよびプライベート5Gキットに集中しています。通信サービスはIoTおよびビデオコラボレーションに関連するデータトラフィックの急増から利益を得ており、ソフトウェアプラットフォームは予測可能なサブスクリプションキャッシュフローを享受しています。

AI対応ERP、サイバー防衛スイート、および垂直化されたヘルスITシステムの採用増加がソフトウェア需要を堅調に保っています。一方、ハイパースケーラーはワルシャワを地域可用性ゾーンとして選択し、SaaSベンダーのコロケーションを促進しています。これらのトレンドが相まって、ポーランドICT市場全体でインフラ整備と高マージンのサービスエンゲージメントの好循環を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年のポーランドICT市場規模の63.77%を占めていましたが、中小企業はEUバウチャーと簡素化されたSaaSオンボーディングに後押しされ、年率13.74%で成長する見込みです。低い初期資本と従量課金制の請求が中小企業の予算上のハードルを克服するのに役立ち、業界団体が無料のサイバーハイジーンコースを提供して採用を加速しています。「ワンクリック」マーケットプレイスと現地語サポートを持つベンダーが早期にウォレットシェアを獲得し、更新収益を確保しています。

大企業は、マルチクラウドオーケストレーション、ゼロトラストセキュリティ、および予知保全分析などの大型プロジェクトにとって引き続き重要です。長い調達サイクルは既存ベンダーに有利ですが、イノベーションラボはポーランドのスタートアップからの最先端ソリューションをますます試験導入しています。この二重トラックの需要プロファイルにより、ポーランドICT市場内でスケールとアジリティの両方が共存しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:ヘルスケアが成長軌道をリード

BFSIは2025年の収益の22.05%を占め、オープンバンキングAPI、生体認証、およびリアルタイム決済レールによって牽引されました。遠隔医療の拡大とAI支援診断がヘルスケアを最速の年平均成長率(CAGR)14.91%に押し上げており、病院は画像アーカイブをセキュアなクラウドに移行し、電子処方システムに投資しています。政府および公共サービスは市民ポータルと税務プラットフォームを近代化し、製造業はIoTセンサーとデータレイクを融合させたインダストリー4.0の展開を加速しています。

小売業はオムニチャネル決済統合とラストマイル物流最適化に注力し、エネルギーユーティリティはスマートメーターネットワークを展開しています。各セグメントの異なる要件は、規制上の制約を技術的な設計図に変換できるニッチな専門家とマルチドメインインテグレーターの余地を生み出しており、ポーランドICT市場全体で対応可能な価値プールを拡大するダイナミクスをもたらしています。

地理的分析

ポーランドICT市場は、豊富な人材プールとベンチャーキャピタルが集中するワルシャワ、クラクフ、トライシティ、およびヴロツワフを中心に集積しています。これらの大都市圏は中央・東ヨーロッパの開発者人材の25%を擁し、スタートアップと多国籍企業の両方に規模の優位性を提供しています。マイクロソフトのワルシャワにおける7億米ドルのハイパースケール地域は、首都をCEEブロック全体のクラウドゲートウェイとして確立しています。

ウッジ、ポズナン、カトヴィツェなどの第二層都市は、低い不動産コストと大学・産業間の連携を通じて存在感を高めています。農村地区は光ファイバーで遅れをとっていますが、170万世帯以上にギガビット級リンクを提供することを目指す政府補助金制度から恩恵を受けています。これらのプログラムは、農業ビジネスや観光業の中小企業をオンラインに取り込むことで、ポーランドICT市場の総潜在需要を拡大しています。

ポーランドをドイツ、チェコ、スロバキアと結ぶ国境を越えた回廊は、量子コンピューティングと高性能クラウドワークロードに関する共同研究開発を可能にしています。欧州高性能コンピューティング共同事業体への参加により、エクサスケールリソースへのアクセスが提供され、地元企業はデータを輸出することなくAIモデルをテストできます。この統合により、西ヨーロッパと新興東方市場のデジタル橋渡し役としてのポーランドの地位が強化されています。

競争環境

Asseco PolandやComarchなどの国内リーダーは、長年にわたる公共部門との関係と深いローカライゼーションの専門知識を活用しています。AssecoのPLN 3億4,955万ズウォティのZUS契約は政府ワークロードへの影響力を示しており、ComarchのERPスイートは中小企業のバックオフィスデジタル化を支配しています。国際的なハイパースケーラーは積極的に拡大しており、マイクロソフトの7億米ドルの支出がクラウドの優位性を確保し、グーグルのAIパートナーシップが地元大学への研究助成金を提供し、エコシステムの重力を広げています。

通信事業者のOrange、T-Mobile、Play、およびPlusは5G展開と光ファイバー整備を加速し、企業アカウント向けにエッジコンピューティングとセキュリティのアドオンをバンドルしています。これらの通信事業者はニュートラルホストタワーに共同投資し、設備投資を削減し農村部のカバレッジタイムラインを短縮しています。スタートアップはフィンテック、ヘルステック、およびサイバーセキュリティのニッチに集中しており、ポーランドのアクセラレーターからEU全体のスケールアップへと成長することが多く、革新的な知的財産でポーランドICT市場を豊かにしています。

人材不足が競争戦術を形成しており、企業はリモートファーストの契約、株式インセンティブ、および資金援助付きトレーニングを提供して専門家を確保しています。ポーランド語の大規模言語モデル(LLM)をサポートボットやコードアシスタントツールに組み込むベンダーは、グローバルな競合他社との差別化を図っています。インテルのウェーハ製造工場のキャンセルにより、外国直接投資がソフトウェアとAIに向けられ、資本集約型の製造業よりも高付加価値の専門サービスにおける競争が高まっています。

ポーランドICT産業リーダー

Microsoft Polska Sp. z o.o.

Google Polska Sp. z o.o.

Oracle Polska Sp. z o.o.

Cognizant Technology Solutions Poland Sp. z o.o.

Adobe Systems Polska Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:インテルはヴロツワフ近郊の46億米ドルの半導体施設をキャンセルし、公的インセンティブをAIおよびソフトウェアベンチャーに振り向けました。

- 2025年4月:IQMがポーランド初の超伝導量子コンピュータを展開し、学術および商業的な量子アルゴリズムテストを可能にしました。

- 2025年2月:マイクロソフトはワルシャワのハイパースケール地域の構築と国防省との防衛グレードのサイバーセキュリティソリューションの共同開発のために28億ズウォティ(7億米ドル)を投資することを約束しました。

- 2025年2月:グーグルは中央ヨーロッパ言語向けの多言語大規模言語モデル(LLM)を推進するためにポーランドの大学とのAI研究パートナーシップを開始しました。

- 2024年11月:Cyfrowy Polsatは、グリーンエネルギーの多様化がマージンを押し上げ、2024年9ヶ月間で6億960万ズウォティの利益を計上しました。

ポーランドICT市場レポートの範囲

情報通信技術(ICT)は、情報技術(IT)のより広義な用語です。ワイヤレスネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、および操作できるようにするすべての通信技術を指します。

ポーランドのICT市場は、種類別(ハードウェア、ソフトウェア、ITサービス、および通信サービス)、企業規模別(中小企業および大企業)、および産業垂直別(BFSI、ITおよび通信、政府、小売および電子商取引、製造業、エネルギーおよびユーティリティ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府および公共行政 |

| 小売、電子商取引および物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| ゲームおよびeスポーツ |

| 石油・ガス(上流・中流・下流) |

| エネルギーおよびユーティリティ |

| その他の垂直市場 |

| 種類別 | ハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 産業垂直別 | BFSI | |

| 政府および公共行政 | ||

| 小売、電子商取引および物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| ゲームおよびeスポーツ | ||

| 石油・ガス(上流・中流・下流) | ||

| エネルギーおよびユーティリティ | ||

| その他の垂直市場 | ||

レポートで回答される主要な質問

2031年までにポーランドのクラウドサービスへの支出はどの程度に達しますか?

パブリッククラウド収益は年平均成長率(CAGR)17.78%で成長する軌道にあり、2031年までのポーランドICT市場において最も急速に拡大するラインとなっています。

最も高い成長ポテンシャルを提供する顧客セグメントはどれですか?

中小企業は補助金とSaaS価格設定が採用障壁を下げる中、大企業を上回る年率13.74%で成長すると予測されています。

サイバーセキュリティ需要が高い水準を維持している理由は何ですか?

ポーランドは週1,000件以上のサイバーインシデントを記録し、最大1,000万ユーロのNIS2罰金に直面しており、企業はセキュリティ予算を増強しています。

ヘルスケアが技術購入を加速している理由は何ですか?

遠隔医療、AI支援診断、および電子健康記録の義務化がヘルスケア支出を2031年まで年平均成長率(CAGR)14.91%に押し上げています。

5Gはデジタルサービス収益にどのような影響を与えますか?

全国的な5Gカバレッジにより、IoT、エッジ分析、および高帯域幅アプリケーションが可能となり、通信事業者全体でデータトラフィック主導のサービス収益が増加しています。

最終更新日: