イランICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

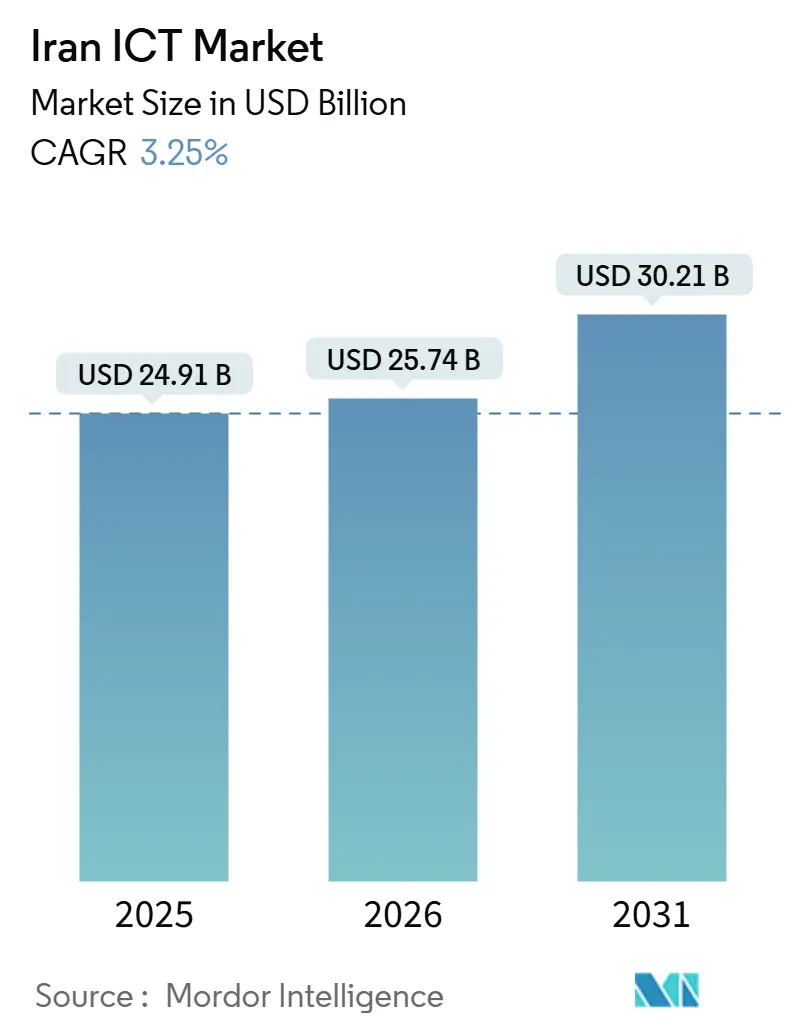

| 基準年の市場規模 (2025) | 24.91 十億米ドル |

| 市場規模 (2026) | 25.74 十億米ドル |

| 市場規模 (2031) | 30.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイランICT市場分析

イランICT市場規模は、2025年の249億1,000万米ドルから2026年には257億4,000万米ドルに成長し、2026年から2031年にかけて年平均成長率3.25%で2031年までに302億1,000万米ドルに達すると予測されています。

この緩やかなトップライン成長の背景には構造的な再編がある。米国の制裁により西側ベンダーが締め出され、中国サプライヤーが参入し、国内メーカーが輸入代替を加速させた。政府による周波数帯オークションが5G展開を促進し、国家情報ネットワークがテヘランのデジタル主権推進を深化させた。知識集約型企業は2025年に4Gおよび5G基地局の量産を開始し、新興ハードウェアエコシステムの形成を示した。2024年に集中型政府クラウドが立ち上げられたことでクラウド導入が勢いを増し、ShetabおよびMir決済レールの統合は、制裁圧力が新たな国境を越えたデジタル回廊を生み出し得ることを実証した。

主要レポートのポイント

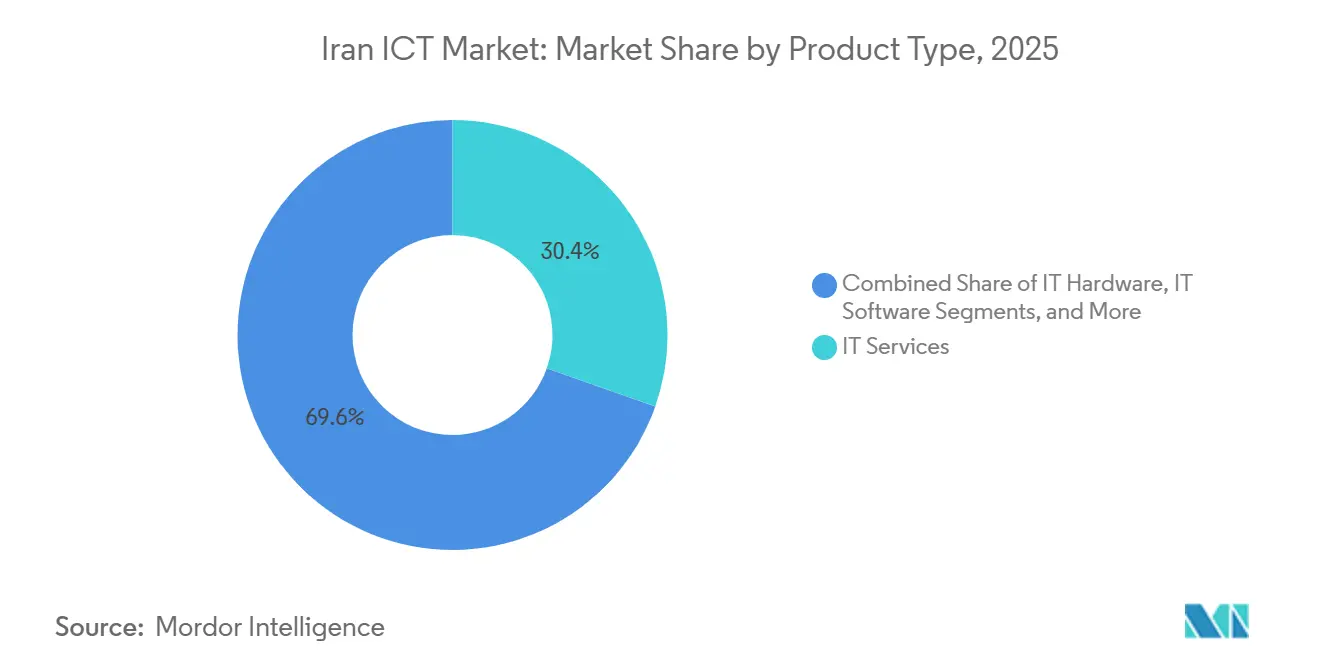

- 製品タイプ別では、ITサービスが2025年に30.40%の収益シェアでトップとなり、ITセキュリティが2031年にかけて最速の6.60%の年平均成長率を記録する見込みです。

- 企業規模別では、大企業が2025年にイランICT市場シェアの64.32%を占め、中小企業が2031年にかけて最高の4.10%の年平均成長率を記録する見込みです。

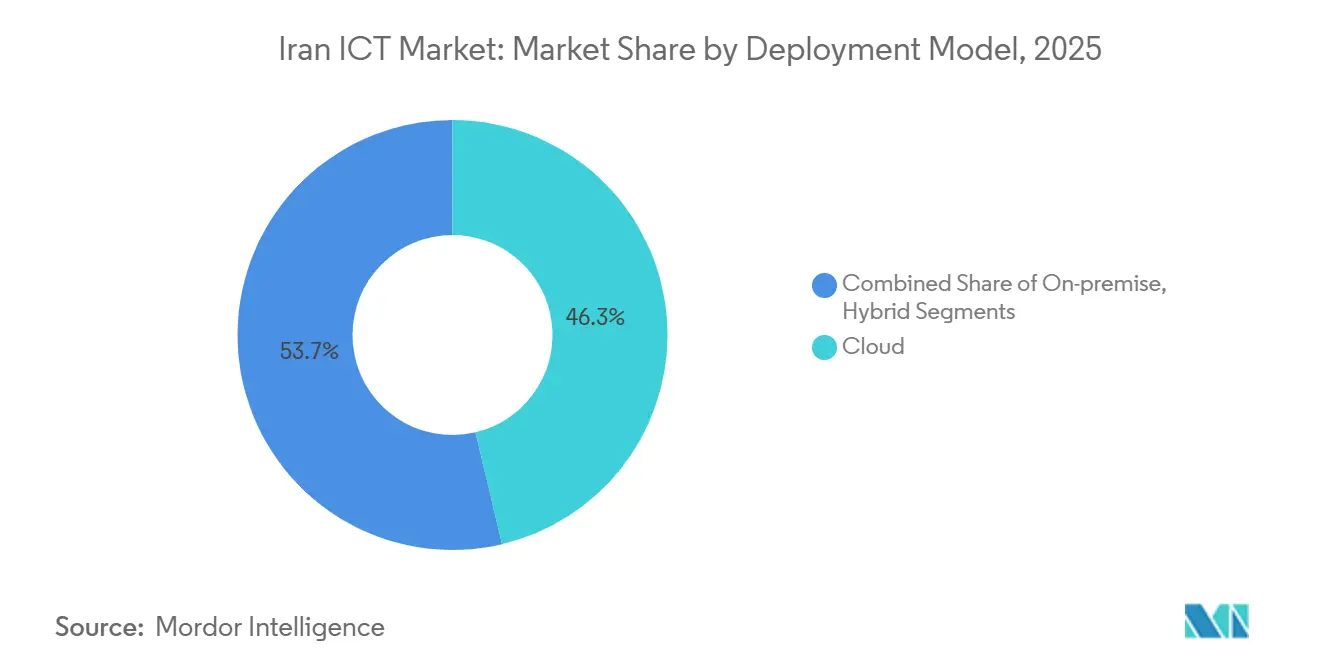

- 導入モデル別では、クラウドが2025年のイランICT市場規模の46.30%を占め、2031年にかけて5.20%の年平均成長率で拡大しています。

- エンドユーザー垂直別では、政府・公共行政が2025年に25.34%の収益シェアを占め、ゲーミング・eスポーツが2031年にかけて6.12%の年平均成長率で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イランICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府による周波数帯オークションに支えられた5Gの急速な展開 | +0.8% | テヘランおよび主要都市圏での早期展開を伴う全国規模 | 中期(2〜4年) |

| Eコマースおよびデジタル決済普及率の急増 | +0.7% | 都市部が導入をリードする全国規模 | 短期(2年以内) |

| 石油・ガス近代化プログラムによるICT支出の増加 | +0.5% | 上流・中流施設に集中した全国規模 | 中期(2〜4年) |

| 中小企業向けペルシャ語SaaSツールの成長 | +0.4% | テヘラン、イスファハン、シラーズの知識集約型クラスターでの高い普及率を伴う全国規模 | 中期(2〜4年) |

| 自由貿易区を経由した再生ハードウェアの再輸出 | +0.2% | キシュ島・ケシュム島の自由貿易区から周辺市場への波及 | 長期(4年以上) |

| IoTデバイス向け低消費電力エッジAIチップセットへの国内需要 | +0.3% | テヘラン、タブリーズ、および産業回廊の製造拠点を含む全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による周波数帯オークションに支えられた5Gの急速な展開

3.5〜3.7GHz帯の割り当て後、省は2025年3月までに5Gライブサイト4,000か所の達成という野心的な目標を設定した。これは1年前の1,313か所から大幅な増加を示している。この拡大は、5G展開の加速と接続インフラの強化に向けた省のコミットメントを浮き彫りにしている。2018年の制裁の再発動により西側ベンダーが撤退し、その空白をファーウェイが暫定サプライヤーとして埋め、進捗を維持した。2025年7月、国内企業が5G新無線(NR)機器の納入に成功し、輸入依存の低減と国内イノベーション促進における重要なマイルストーンとなった。モバイルネットワークの整備は、光ファイバーと比較して加入者1人当たりのコスト効率が高く、資本形成の脆弱さとリアルの継続的な減価という課題に対して重要な優位性をもたらしている。即時ニーズに向けた迅速な海外調達と、技術的主権達成に向けた国内研究開発への注力を組み合わせたこの二軌道戦略は、中国の技術セクター発展アプローチと酷似している。

Eコマースおよびデジタル決済普及率の急増

Shetabがほぼ普遍的なアクセシビリティと2秒未満の決済処理を実現したことで、デジタル決済の利用が拡大した[1]出典:Nournews、「イランのShetabネットワークとロシアのMirの接続が貿易取引を促進」、nournews.ir。2024〜2025年にロシアのMirネットワークとの双方向連携が実現し、制裁に耐性を持つ観光・貿易チャネルが開かれた。IMFはイランをサウジアラビアおよびアラブ首長国連邦と並ぶ成人向けデジタル決済導入国として位置付けた。BaleやRubikaなどの国内スーパーアプリはペルシャ語ユーザーベースを収益化し、サイバー主権の要請のもとで取引データを国内に留めている。

石油・ガス近代化プログラムによるICT支出の増加

2025年12月、国営イラン石油会社はAIとデジタル化に焦点を当てた契約を締結し、生産効率の向上と業務の合理化を目指した。IoTセンサー、エッジアナリティクス、AIを活用した貯留層モデルの統合により、同社は大規模な資本輸入を必要とせずに大幅な生産性向上を見込んでいる。これらの先進技術は、資源利用の最適化、操業停止時間の削減、意思決定プロセスの改善をもたらすと期待されている。シャリフ工科大学の工学的専門知識を活用した国内ベンダーは、業界の危険な上流サイトが抱える固有の課題に対応するソリューションのカスタマイズに積極的に取り組んでいる。この支出増加はサイバーセキュリティベンダーにも波及しており、SCADAアセットを潜在的な脅威から保護する役割を担うとともに、遠隔地の掘削リグから集中監視システムへリアルタイムデータを伝送する上で重要な役割を果たす衛星リンクにも影響を及ぼしている。

中小企業向けペルシャ語SaaSツールの成長

ペルシャ語インターフェースは言語的障壁の軽減に重要な役割を果たし、サブスクリプション型モデルは初期費用を大幅に削減することで、中小企業によるクラウドおよびSaaSソリューションの迅速な導入を可能にしている。このトレンドは、知識集約型企業の成長を促進するために設計された政府のインセンティブによってさらに後押しされている。また、2025年7月にクラウドプロバイダーにISOスタンダード準拠を義務付ける規制が導入されたことで、コンプライアンスプロセスが簡素化され、中小企業がこれらの技術を業務に統合しやすくなっている。さらに、2025年3月に国家AIプラットフォームが導入されたことで、中小企業は事前構築済みの自然言語処理(NLP)および画像認識モデルにシームレスにアクセスできるようになった。このイニシアチブは高度なアナリティクスの利用を民主化するだけでなく、中小企業が最先端技術を活用することを可能にし、イノベーションを促進して市場における競争優位性を高めている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルベンダーへのアクセスを制限する米国制裁 | -0.6% | 先進的な西側技術を必要とするセクターへの深刻な影響を伴う全国規模 | 長期(4年以上) |

| 設備投資サイクルに影響を与える現地通貨の変動 | -0.4% | 輸入依存セグメントで感応度が高まる全国規模 | 短期(2年以内) |

| データセンターの稼働時間に影響を与える電力配給 | -0.3% | ピーク需要時にテヘランおよび工業地帯で深刻な混乱が生じる全国規模 | 中期(2〜4年) |

| 湾岸諸国への上級ICT人材の頭脳流出 | -0.3% | テヘラン、イスファハン、シラーズのテクノロジークラスターに集中した人材流出を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルベンダーへのアクセスを制限する米国制裁

大手半導体企業、エンタープライズソフトウェア企業、クラウドプラットフォームは、特定地域での事業運営能力に重大な影響を与えているOFAC規制によって行動を制約されている。エリクソンのイランからの収益は2018年以降に急落し、企業が規制上・業務上の課題の増大に直面する中でベンダー撤退という広範なトレンドを浮き彫りにした。これらの制裁は事業を制限するだけでなく、重要なセキュリティパッチの提供も妨げ、脆弱性リスクを増幅させてシステムを潜在的な脅威にさらしている。こうした課題にもかかわらず、Farabinなどの企業は高まる圧力のもとで2025年にLTE基地局の生産を増強し、ローカライズされたソリューションへの需要増大に対応した。この動きはインフラ展開の遅延をもたらした一方で、業務のより深いローカライゼーションを促進し、より地域特化した技術・ソリューションの開発を可能にした。

設備投資サイクルに影響を与える現地通貨の変動

リアルの減価が続く中、機器コストがハードカレンシー建てである一方で収益がリアル建てとなっているため、通信事業者は財務的不均衡による大きなマージン圧力にさらされている。例えばMTN Irancellは主要データセンターの開発に11兆イランリアル(6,300万米ドル)を投資したが、建設フェーズにおいて為替レートの変動がコストを押し上げ、予算上の課題に直面している。さらに、継続的な変動を懸念するサプライヤーはドル建ての前払いを要求したりリスクプレミアムを課したりするケースが増えており、実質的なコストをさらに押し上げている。このような予測不可能性は、事業者が複数年にわたるネットワーク計画を効果的に実行することを困難にし、重要な機器更新サイクルの遅延を引き起こして全体的な業務効率に影響を与えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが主導する中でセキュリティ支出が増加

ITサービスは2025年のイランICT市場において最大の30.40%のシェアを占めた。システムインテグレーションとマネージドサービスは労働集約的であり、知識は豊富だが資本が乏しい環境に自然に適合している。通信事業者はファーウェイ、国内、および旧来の西側資産を管理しているため、インテグレーターは不可欠な存在であり続けている。ITセキュリティは規模こそ小さいものの、6.60%の年平均成長率で拡大している。イランが支援するサイバーキャンペーンが、エンドポイント保護からセキュリティオペレーションセンターに至る防御ツールへの対応投資を促している。

ローカライゼーションのマイルストーンがハードウェアの機会を深化させている。Farabinが2025年に立ち上げたLTE基地局の生産とローカライズされた5G NRラジオは、輸入代替を示している。通信事業者は現在、ラジオ、ルーター、マイクロ波リンクを国内で調達でき、制裁によるボトルネックを緩和している。AIを組み込んだネットワークアナリティクスはスペクトル効率と予知保全を向上させる。一方、ITソフトウェアの成長は、チャット、動画、ミニストアをバンドルしたペルシャ語スーパーアプリの恩恵を受けており、囲い込まれたユーザーベースを収益化してサービスとしてのプラットフォーム収益を牽引している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:クラウドが中小企業の競争条件を平準化

大企業は2025年支出の64.32%を吸収しており、石油、通信、銀行の優先事項を反映している。これらの大企業はプライベートリンク、冗長電源、社内セキュリティチームを確保できる。それでも、レガシーメインフレームと専用アプリケーションが近代化を遅らせている。SaaSと従量課金制クラウドの支援を受けた中小企業は、その4.10%の年平均成長率がイランICT市場全体を上回ることから、増加するシェアを貢献すると予測されている。政府の研究開発バウチャーと知識集約型企業向け税制優遇措置がクラウド移行の投資対効果を高めている。

国内プロバイダーはISO 27017およびISO 27018の認証を取得して公共部門のワークロードを獲得し、中小企業が信頼する参照アーキテクチャを確立している。国家AIプラットフォームはNLPおよび画像認識APIをパッケージ化することで参入障壁を下げ、スタートアップチームが深いデータサイエンスの知見なしにスマート機能を追加できるようにしている。中小企業が在庫と決済フローをデジタル化するにつれて、イランICT市場のフットプリントが地方都市にまで拡大し、テヘランを超えた対応可能な需要が広がっている。

導入モデル別:主権への懸念にもかかわらずクラウドが地歩を固める

クラウドは2025年のイランICT市場規模の46.30%を占め、2031年にかけて5.20%の年平均成長率で成長する見込みである。2024年の集中型政府クラウドがリソースを集約し、続いて2025年のISO準拠プロバイダー向け入札がベースラインのセキュリティ基準を設定した。ハイブリッドパターンが主流であり、機密性の高い油田テレメトリはオンプレミスに留まる一方、重要度の低い人事アプリはクラウドに移行している。しかし、電力配給が稼働時間に課題をもたらしている。プロバイダーはディーゼルバックアップとモジュール式バッテリーに投資しているが、電力網の不安定性はコスト要因として残っている。

オンプレミス環境は、厳格なデータ所在地規則のもとで防衛、石油、大手銀行において継続している。また、レイテンシに敏感なワークロード向けのローカルゾーンをホストするクラウドランディングゾーンとしても機能している。イランICT産業はこうして、公共クラウドとプライベートクラウドが国内インターネット交換ポイントを介して相互接続し、主権法を満たすために国内トラフィックを内部でルーティングするエコシステムへと進化している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業垂直別:主権が主導し、ゲーミングが躍進

政府・公共行政は2025年収益の25.34%を占めた。デジタルIDの展開、電子政府ポータル、国家情報ネットワークの拡張が需要を支えている。Shetab-Mir統合は公共部門のフィンテックの野望を国境を越えて拡大させている。ゲーミング・eスポーツは6.12%の年平均成長率を誇り、中央値32歳という年齢構成とスマートフォンの普及から恩恵を受けている。国内スタジオはペルシャ語タイトルを発表し、ストリーミングプラットフォームのAparatは広告とゲーム内マイクロ購入で収益化している。

BFSIはサイバーセキュリティとコアシステムの近代化を推進しているが、海外決済清算の制限がリアルタイム決済プラットフォームへの意欲を複雑にしている。石油・ガスの近代化契約が沖合掘削リグ向けのAI、IoT、衛星リンクを牽引している。ヘルスケアはパンデミック時代の政策追い風に後押しされたテレメディシンを活用している。小売・物流はデジタル決済普及率85%を活かし、ラストマイルプラットフォームがロシア人観光客向けにQRコードとMir Payオプションを統合している。

地理的分析

テヘランはイランICT市場を支配しており、Speedtestサンプルの約70%を生成し、最大のデータセンターを擁している[2]出典:AINITAプロジェクト、「インターネット速度と制限・障害におけるイラン」、ainita.net 。イスファハン、シラーズ、タブリーズ、マシュハドの二次クラスターは技術系大学と政府助成金を中心に発展している。都市部のインターネット普及率83%に対して農村部では66%にとどまっており、政策立案者はコスト効率の高いブロードバンド代替手段として5Gモバイルへの誘導を図っている。

キシュ島とケシュム島の自由貿易区はテクノロジーの中継拠点として機能している。貿易業者は輸入サーバーやネットワーク機器を再生して再輸出する一方、インキュベーターは緩和された税関規制を活用するスタートアップを誘致し、より広範なイランICT市場への波及効果を生み出している。階層型インターネットフレームワークは二重の現実をもたらしている。国家機関は管理された国内バックボーンを享受する一方、市民はブロックされたサービスにアクセスするためにVPNに依存しており、その普及率は80%と推定されている。

外部接続は依然として脆弱である。2024年末の2件のケーブル切断により帯域幅の最大37%が失われ、冗長性の限界というリスクが露呈した。2024年末時点で2万〜3万台と推定されるStarlinkのグレーマーケットでの普及は、検閲のない経路をもたらしているが、輸入コストは1キットあたり700〜2,000米ドルに上る。テヘラン、イスファハン、シラーズでは頭脳流出が深刻であり、スタートアップコミュニティの半数が、より高い報酬とオープンな資本市場を提供する湾岸諸国への移転を検討している。

競争環境

市場は中程度に分散している。Telecommunication Company of Iran、MTN Irancell、Rightelが独占的な周波数帯保有を通じてコア接続を支配する一方、民間ISPは付加価値サービスで競争している。Hamrahe Avvalは小売ISPシェアの57%でトップに立っている。国内メーカー、特にFarabinは2025年に無線アクセスハードウェアの生産に参入し、エコシステムを自立に向けて推進している。

それでも、中国とのパートナーシップは依然として極めて重要である。2023年に流出した文書には、中国ベンダーとのTelecommunication Company of Iranの近代化に3億2,500万米ドル、Irancellのアップグレードに2億5,000万米ドルが記載されている[3]出典:Iran International Newsroom、「流出文書がイランの中国との複数の通信取引を明らかに」、iranintl.com 。1億〜4億5,000万米ドル規模の衛星プロジェクトが地上投資を補完している。このパターンは、地域能力の構築と選択的な海外調達のバランスを取るハイブリッドモデルを反映している。

ホワイトスペースの成長領域には、ペルシャ語ネットワーク向けにカスタマイズされたサイバーセキュリティフレームワーク、工場自動化向けエッジAIアプライアンス、制裁に耐性を持つフィンテックコネクターが含まれる。Shetab-Mir連携は代替決済インフラにおける輸出可能な専門知識を示している。潜在的な破壊的存在は、Starlinkの低軌道バックホールから、通信、ゲーミング、Eコマースをバンドルできるスーパーアプリまで多岐にわたる。1億1,500万米ドルの支援を受けた国家AI機構は、各垂直分野にスマート機能を組み込める国内AIチャンピオンの育成を目指している。

イランICT産業リーダー

Irancell Telecommunication Services Company (Private Joint Stock)

Telecommunication Company of Iran

Rightel Communications Service Company

Asiatech Data Transmission Company

Iran High-Tech Networks Development Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Starlinkがイラン国内で無料サービスの提供を開始し、検閲のない接続を約束して既存のISPモデルに挑戦した。

- 2025年5月:イラン中央銀行がShetab-Mir統合のフェーズ2を完了し、イランの販売時点管理端末でMir Pay NFCによる取引が可能になった。

- 2025年3月:国家AIプラットフォームのプロトタイプがデビューし、中小企業が事前学習済みの自然言語処理(NLP)および画像認識モデルにアクセスできるようになった。

- 2025年1月:政府が研究・人材プログラムのために国家AI機構に1億1,500万米ドルを配分した。

イランICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語である。無線ネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、操作できるようにするすべての通信技術を指す。収益は企業が提供する製品・サービスを追跡したものである。

イランICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ、通信サービス)、エンドユーザー企業規模(中小企業、大企業)、導入モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業垂直(政府・公共行政、BFSI、エネルギー・公益事業、小売・Eコマース・物流、製造・インダストリー4.0、ヘルスケア・ライフサイエンス、石油・ガス、ゲーミング・eスポーツ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ITハードウェア |

| ITソフトウェア |

| ITサービス |

| ITインフラ |

| ITセキュリティ |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーミング・eスポーツ |

| その他の垂直分野 |

| 製品タイプ別 | ITハードウェア |

| ITソフトウェア | |

| ITサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス | |

| エンドユーザー企業規模別 | 中小企業 |

| 大企業 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| エンドユーザー産業垂直別 | 政府・公共行政 |

| BFSI | |

| エネルギー・公益事業 | |

| 小売・Eコマース・物流 | |

| 製造・インダストリー4.0 | |

| ヘルスケア・ライフサイエンス | |

| 石油・ガス(上流・中流・下流) | |

| ゲーミング・eスポーツ | |

| その他の垂直分野 |

レポートで回答される主要な質問

2031年のイランICT市場の予測値は?

予測では2031年の市場規模は302億1,000万米ドルとなり、2026年から2031年にかけて3.25%の年平均成長率を反映しています。

イランICT市場内で最も急速に拡大しているセグメントはどれですか?

ITセキュリティはサイバー脅威への意識の高まりに牽引され、最高のセグメント年平均成長率6.60%を示しています。

現在のイランICT市場におけるクラウド導入の規模はどの程度ですか?

クラウドモデルは2025年支出の46.30%を占め、5.20%の年平均成長率で拡大する見込みです。

なぜ中小企業がイランのICT支出において重要性を増しているのですか?

ペルシャ語SaaSツールと政府のインセンティブが、2031年にかけて中小企業セグメントの4.10%の年平均成長率を支えています。

最終更新日: