パーソナルケア受託製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

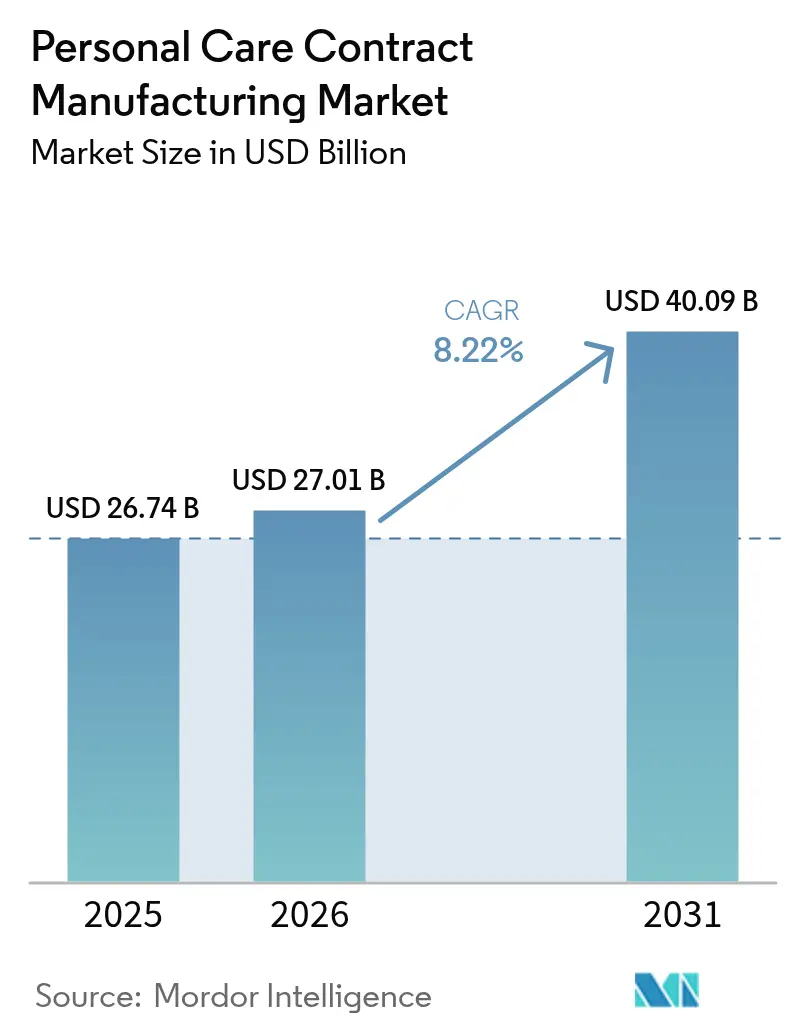

| 市場規模 (2026) | 27.01 十億米ドル |

| 市場規模 (2031) | 40.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルケア受託製造市場分析

パーソナルケア受託製造市場規模は、2025年の267億4,000万USD、2026年の270億1,000万USDから、2031年までに400億9,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.22%を記録すると予測されています。ブランドオーナーは資本集約型の自社工場を縮小し、処方開発のノウハウ、迅速なコンプライアンス対応、製品上市の加速を外部パートナーに依存する傾向を強めています。製造サービスが依然として売上の大半を占めていますが、ベンチャー支援を受けたダイレクト・トゥ・コンシューマー(DTC)ブランドがバンドルソリューションを求めるなか、フルサービスおよびターンキー契約が加速しています。韓国および中国のベンダーが低労働コストと広大な原料エコシステムを組み合わせ、積極的なリードタイムを提示できることから、アジア太平洋地域が生産能力拡大の中核を担っています。同時に、欧州における詰め替え可能包装に関する規制の変化が、ブランドを処方と一次包装の両方を一括で再設計できる受託製造業者へと誘導しています。

レポートの主要ポイント

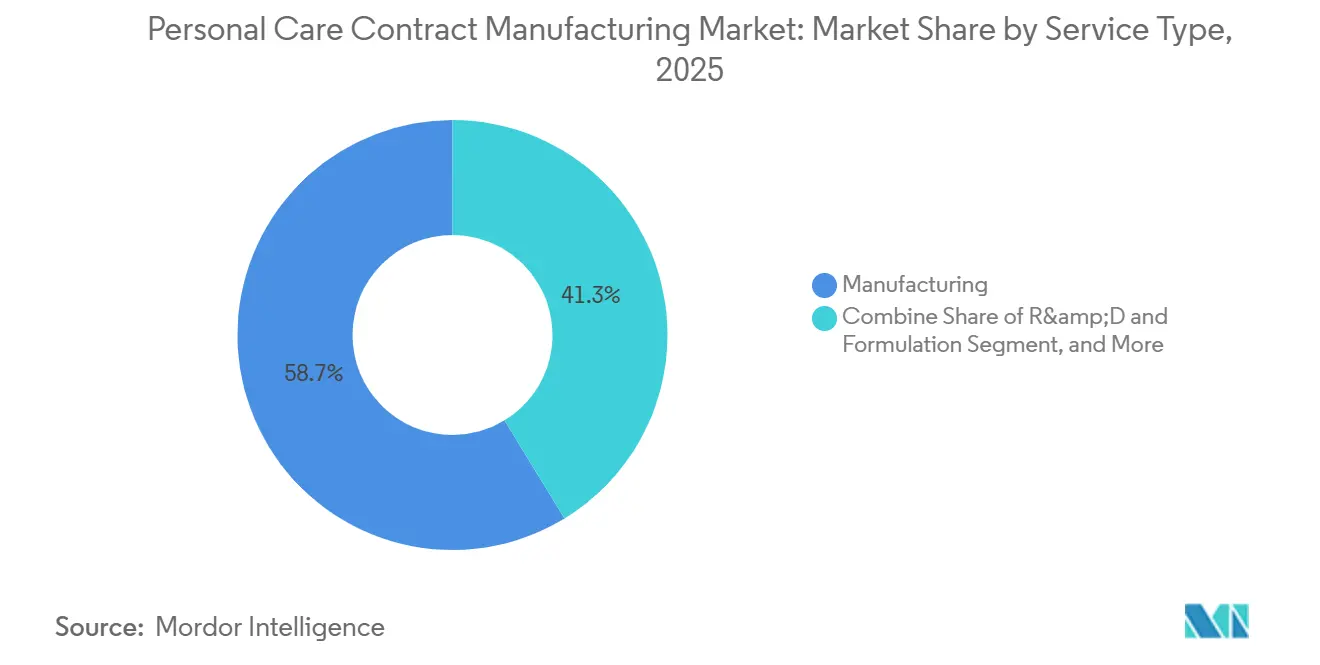

- サービスタイプ別では、製造サービスが2025年のパーソナルケア受託製造市場シェアの58.72%をリードし、ターンキー・フルサービス契約は2031年にかけてCAGR 8.52%で成長すると予測されています。

- 製品タイプ別では、スキンケアが2025年に38.18%の売上シェアを占め、ヘアケアは2031年にかけてCAGR 8.76%で成長すると予測されています。

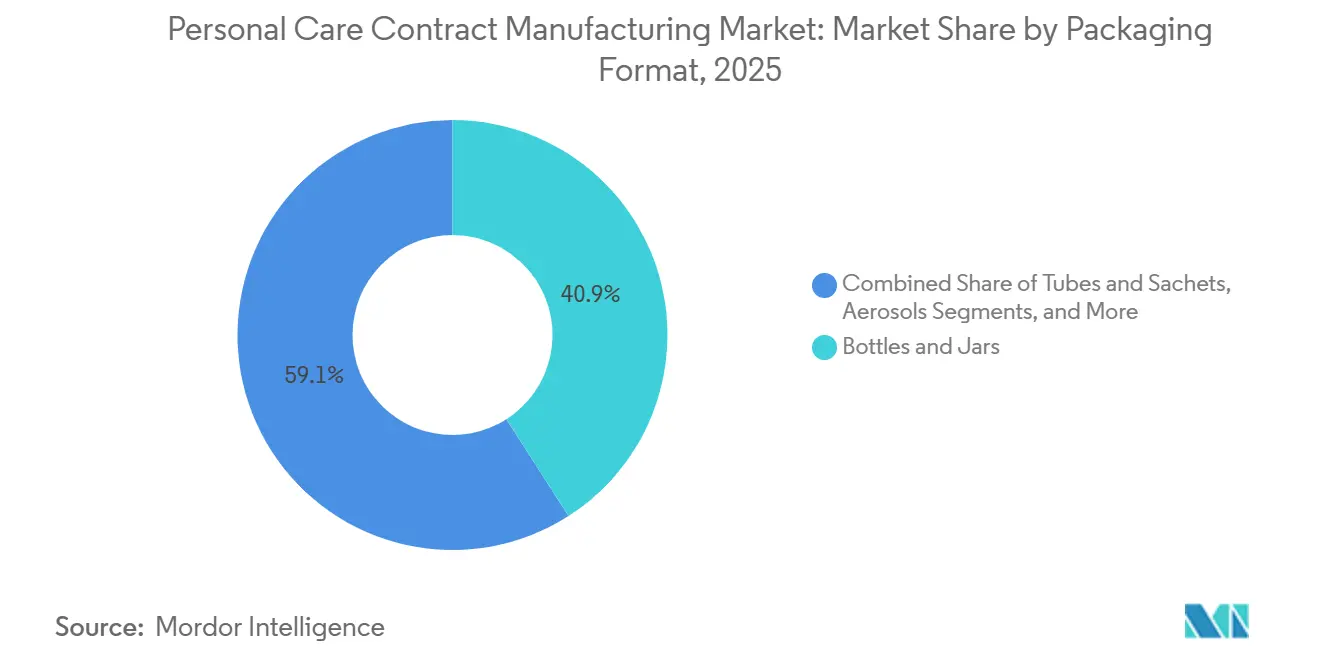

- 包装形態別では、ボトル・ジャーが2025年に40.93%のシェアを保持していますが、欧州の詰め替え規制のもとでチューブ・サシェがCAGR 8.93%と最も速い成長を示す見込みです。

- 受託製造モデル別では、OEMが2025年に55.64%のシェアを占め、インディーブランドが既製処方をライセンス供与するなかODMはCAGR 8.41%で拡大すると予測されています。

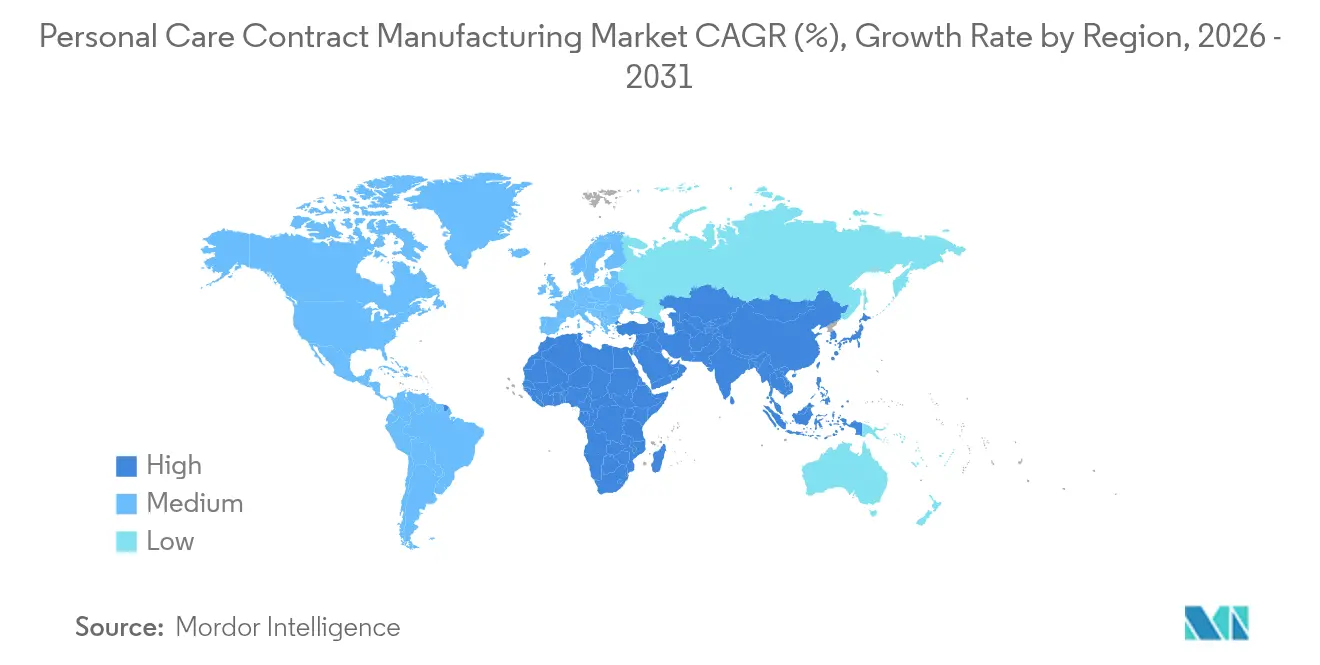

- 地域別では、アジア太平洋地域が2025年のパーソナルケア受託製造市場シェアの36.91%を占め、韓国および中国の生産能力増強を背景に2031年にかけてCAGR 9.11%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパーソナルケア受託製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービス提供の進化がアウトソーシングへの注力を可能にする | +1.8% | グローバル(北米および欧州に集中) | 中期(2〜4年) |

| リードタイムとコスト優位性のための製造のローカライゼーション | +1.5% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| インディー・DTCブランドによる生産アウトソーシングの急増 | +1.6% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| オーガニック・天然処方への需要 | +1.2% | グローバル(欧州および北米で最も強い) | 長期(4年以上) |

| AI主導の迅速な処方開発プラットフォーム | +1.4% | 北米、欧州、韓国、日本 | 中期(2〜4年) |

| 詰め替え可能包装義務化による専門的受託製造業者への需要 | +1.0% | 欧州(主要)、北米(新興) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービス提供の進化がアウトソーシングへの注力を可能にする

受託製造業者は現在、研究開発、規制申請、包装を一括で提供しており、ブランドは固定資産ではなくマーケティングに投資できるようになっています。ターンキーモデルは上市サイクルを1年からわずか数ヶ月に短縮し、運転資本リスクをサプライヤーに移転します。Maesaのマジック・インキュベーターはその魅力を示す好例であり、スタートアップブランドに35,000USDと研究室へのアクセスを提供し、参加ブランドはその後年間売上1億USDを超えるまでに成長しています。[1]Maesa、「マジック・インキュベーター2026年コホート発表」、maesagroup.com ベンダーが対応するISO 22716認証およびFDA MoCRA登録は、若いブランドをコンプライアンス上の落とし穴から守ります。その結果、フルサービス契約はCAGR 8.52%のペースで成長しており、単独のトール製造を大きく上回っています。

インディーおよびDTCブランドによる生産アウトソーシングの急増

eコマースブームの中で立ち上げられたベンチャー支援の化粧品ブランドが数千社に上り、現在は自社ラインを構築するよりもアウトソーシングの方が有利となる生産量の閾値に達しています。5,000〜10,000ユニットの最小ロットは受託製造業者のパイロット設備と合致しており、創業者は数百万ドルの設備投資を免れます。KDC/ONEによるMaesaのEMEA部門の買収により、スモールバッチおよびクリーンビューティーのツールキットが拡充され、急速にイテレーションを繰り返すデジタルネイティブブランドを引き付けています。CAGR 8.41%のODMルートにより、新規参入者は実績ある処方をライセンス供与し、フレグランスや有効成分を入れ替えて差別化を図ることができ、コンセプトから店頭までの期間を6ヶ月に短縮できます。

リードタイムとコスト優位性のための製造のローカライゼーション

関税、輸送費の高騰、パンデミック時代の物流混乱により、ブランドはニアショアリングを選択するようになりました。Kolmar Koreaは2025年にペンシルベニア州に17,805平方メートルの工場を開設し、米国内の補充サイクルを90日から30日に短縮するとともに、中国製品に対する25%の関税を回避しています。COSMAXはタイに着工し、2026年までに年間2億3,000万ユニットの生産を目指しています。ボストン・コンサルティング・グループは、輸送費、関税、在庫保有コストを考慮すると、ローカライズされた生産により化粧品の着地コストが8%〜15%削減されると試算しています。

AI活用による迅速な処方開発プラットフォーム

L'OréalとIBMは2025年に生成AIエンジンを発表し、原料の相互作用と規制上の問題点を予測することで、開発期間を18ヶ月から6ヶ月未満に短縮しました。[2]L'Oréal、「L'OréalとIBMがビューティーイノベーション向けAIプラットフォームを発表」、loreal.com 同様のシステムを採用した受託製造業者は、安全性を犠牲にせずにスピードを求めるプレステージブランドからの案件を獲得しています。NouryonはBeautyCreationsシミュレーターを続いて発表し、ブランドが試験バッチの前に官能プロファイルをモデル化できるようにしました。その結果、イノベーションサイクルが短縮され、研究開発費が削減され、より多くのプロジェクトが外部パートナーへと向かっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制および偽造品に関する懸念 | -1.1% | グローバル(北米および欧州で最も深刻) | 短期(2年以内) |

| 原材料価格とサプライチェーンのボラティリティ | -1.3% | グローバル(アジア太平洋地域および欧州で特に深刻) | 短期(2年以内) |

| 大手ビューティーブランドによる自社生産能力の拡大 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| ブロックチェーンを活用したトレーサビリティおよび情報開示への圧力 | -0.6% | 欧州(主要)、北米(新興) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および偽造品に関する懸念

FDAの2026年ドラフトガイダンスは、査察時のリアルタイム電子バッチ記録へのアクセスを義務付けており、中小規模ベンダーにとって大きなIT負担となっています。[3]米国食品医薬品局、「業界向けドラフトガイダンス:記録へのアクセス」、fda.gov 2025年に最終化された同機関の新たなリコール権限は責任をさらに増大させ、一部のサプライヤーを日焼け止めおよび目元製品から撤退させています。欧州における並行した改革では、さらに23種類のCMR物質が禁止され、コストのかかる処方変更を余儀なくされています。偽造品は信頼を損なっています。WHOは2024年の偽造化粧品が世界貿易の10%を占めると推定しており、包装が模倣された場合、正規の受託製造業者が風評被害を受けることになります。

原材料価格とサプライチェーンのボラティリティ

2025年1月発効のDowによるグリコールエーテルの1ポンドあたり0.05USD値上げに代表される原料価格の変動は、利益率を圧迫し、見積もりの有効性を複雑にしています。受託製造業者は溶剤や界面活性剤のエクスポージャーをヘッジするか、定期的な価格改定条項を受け入れなければならず、これが川下との関係を緊張させています。港湾混雑と政治的緊張により、フレグランスオイル、パーム由来脂肪酸、ガラス製スポイトの一時的な不足が生じています。複数の承認済みベンダーを持たない工場はライン停止のリスクにさらされており、パーソナルケア受託製造市場全体でデュアルソーシング、バッファー在庫、ベンダー管理在庫契約への戦略的転換が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 – ターンキーモデルがアウトソーシングの勢いを取り込む

製造サービスは2025年のパーソナルケア受託製造市場シェアの58.72%を占めました。しかし、ブランドが処方開発、規制対応、包装を一括で委託するなか、ターンキー契約が最も速く拡大しており、CAGR 8.52%を記録しています。この再配分により、インフルエンサーキャンペーンを優先するブランドの運転資本負担が軽減されます。クリーンビューティーの訴求が高度な防腐システムを必要とするため、研究開発のアウトソーシングも増加しています。NouryonのBeautyCreations AIなどのプラットフォームは、予測モデリングがベンチワークを削減する方法を示しており、この機能が中堅ブランドを外部ラボへと引き付けています。

ターンキーサプライヤーは、ボトル、ポンプ、二次包装を液体充填とバンドルすることでスケールを活用し、平均受注額を拡大して利益率を広げています。フルサービス契約から生まれるパーソナルケア受託製造市場規模は、スタートアップと多国籍企業のイノベーションチームがともに変動費型サプライチェーンへと転換するなか、2031年まで毎年拡大する見込みです。対照的に、純粋なトール製造は差別化が限られ、在庫リスクをブランドに負わせるため、緩やかな成長にとどまります。ISOおよびcGMPコンプライアンスコストは、小規模クライアントを既に検証済みシステムを維持するパートナーへと傾かせ続けています。

製品タイプ別:スキンケアのリーダーシップとヘアケアのイノベーション

スキンケアは2025年に38.18%で売上をリードし、カプセル化有効成分を使用したプレステージセラムが牽引しています。ヘアケアはCAGR 8.76%を記録すると予測されており、硫酸塩フリークレンザーとスカルプセラムの発売を背景に、カテゴリー中で最も速い成長率となっています。例えばUnileverは、クリーンラベルの公約を果たすため、ヤシ由来界面活性剤を専門とするアジアのODMにいくつかのシャンプーラインを移管しました。ミニマリストメイクアップのトレンドによりカラーコスメは伸び悩んでいますが、専門の受託製造業者は依然としてラグジュアリーブランドの季節限定パレットを受注しています。

ペプチド豊富なスカルプトニックがスキンケア技術からヘアケアへと越境するなか、ヘアケア向けパーソナルケア受託製造市場は拡大する見込みです。マイクロバイオームテストラボを持つ受託パートナーがそれらのプログラムを獲得する可能性があります。フレグランスとデオドラントは安定しているが成熟しており、成長はアルミニウムフリースティックに偏っており、新たなワックスゲル化学が必要です。Colgate-Palmoliveなどの大手が大規模に自社製造しているため、オーラルケアのアウトソーシングはニッチにとどまっています。

包装形態別:チューブとサシェがサステナビリティへの移行をリード

ボトル・ジャーは2025年の出荷量の40.93%を占めましたが、欧州およびカリフォルニア州の法律が詰め替えシステムを推進するなか、チューブ・サシェは2031年にかけてCAGR 8.93%を記録する見込みです。フランスのAGEC法および欧州包装・包装廃棄物規則は、2030年までに化粧品包装の10%を再使用可能にすることを義務付けています。ブランドは処方と包装エンジニアリングの両方を一括で担えるパートナーを好むため、自社押出・ラミネート設備を持つ受託製造業者がこれらのプロジェクトを獲得しています。

したがって、チューブ・サシェから期待されるパーソナルケア受託製造市場シェアは義務化と連動して上昇します。エアレスポンプは酸素バリアを必要とする防腐剤フリーセラムの間で成長していますが、そのコストからプレミアム向けに偏っています。エアゾールは噴射剤とリサイクルに関する精査に直面していますが、ドライシャンプーには不可欠であり続けています。新しいペーパーボードスティックが固形香水やデオドラントに登場しており、低温基材を扱える充填ラインが必要とされています。

受託製造モデル別 – スピード優先ブランドにODMが支持される

OEMは2025年も契約の55.64%を占めており、これはヘリテージブランドが知的財産を管理し、生産のみをアウトソーシングしているためです。ODMはCAGR 8.41%で成長しており、セレブリティブランドやインフルエンサー系スタートアップが6ヶ月の上市サイクルと事前検証済みの安定性データを重視しているためです。Kolmar Koreaは2024年にODMが総売上の60%を超えたことを公表しました。COSMAXも同様の比率を示しており、クライアントはゼロから新たな乳化物を構築するのではなく、有効成分の配合量を調整するだけで済みます。

ODMが拡大するにつれ、ロイヤルティを伴う処方に関連するパーソナルケア受託製造市場規模はベンダーにとってより予測可能となり、生産能力計画の改善につながります。小売業者向けのOBMおよびプライベートラベルプログラムは量を提供しますが、利益率は薄くなります。トール製造は工場閉鎖中のブランドの代替手段として残りますが、スピードも研究開発上のレバレッジも提供しないため、その戦略的価値は低下しています。

地域分析

アジア太平洋地域は2025年のパーソナルケア受託製造市場シェアの36.91%を占め、2031年にかけてCAGR 9.11%で成長すると予測されています。韓国のCOSMAXは2024年第3四半期に3,198億ウォン(2億4,000万USD)の売上を記録し、前年同期比15.1%増となっており、開発期間を6ヶ月に短縮するライブラリーを活用しています。中国のODM専門企業はPerfect DiaryやFlorasisからの国内需要を取り込み、インドは中東・アフリカ向けの新工場を誘致しています。日本はニッチながらもプレミアムにとどまり、プロバイオティクススキンケアに注力しており、オーストラリアは自国の生態系に固有のボタニカル素材を重視しています。

北米と欧州は合わせて2025年のグローバル売上の約半分を生み出しました。米国が売上をリードしていますが、ブランドがベンダー数を絞り込むなか成長は緩やかになっています。Kolmar Koreaのペンシルベニア工場は2025年に1億2,000万ユニットの生産能力を追加し、東海岸ブランドの補充時間を短縮しました。欧州は詰め替え可能包装の割当と原料禁止により規制を強化しており、受託製造業者に金型エンジニアリングと高バリアモノマテリアル包装への投資を促しています。ドイツはナチュラルコスメ、フランスはプレステージフレグランス、イタリアはカラーコスメのコンパクトでリードしています。

南米、中東、アフリカは規模は小さいながらも成長しています。ブラジルの国内企業は多湿な気候に適したローション向けに地元の充填業者に依存しており、多国籍企業は湾岸協力会議のハブでのフレグランスブレンドに注目しています。南アフリカの市場はヨハネスブルク近郊の受託サイトで生産されるエスニックヘアケアラインが主導しています。ナイジェリアの潜在力は大きいものの、輸入依存と不安定な電力インフラが成長を抑制しています。

規制環境

米国では、FDAが2022年の化粧品規制近代化法(MoCRA)のもと、化粧品に対する監督を強化しており、検証済みの品質システムを運用し、査察対応可能な文書を維持できる製造業者へ、より多くのコンプライアンス業務を上流に移行させています。2026年2月、FDAは施設登録の隔年更新サイクルに関連する新しい項目を含め、Cosmetics Direct電子申請ポータルを更新しました。2024年初めに登録した施設については、2026年7月1日前後に最初の大規模な更新の節目を迎えました。これにより、米国市場向けに供給する受託製造業者の運用負担が増加しています。

欧州では、規則(EC)No 1223/2009が附属書の更新を通じて進化を続けており、これがODMおよびターンキープロバイダーの再処方およびサプライヤー適格性評価の作業負荷を高めています。欧州委員会は2026年4月に規則(EU)2026/909を公布し、複数の化粧品成分を制限または禁止しました。また、包装および包装廃棄物規則(EU)2025/40は2026年8月12日に全面適用されます。これらの要件により、包装設計、ラベリング、循環性の要求が契約の中心に置かれ、処方、一次包装、コンプライアンス文書を単一の契約内で共同設計できるプロバイダーが優位に立ちます。

バリューチェーン分析

バリューチェーンは、上流の化学原料(界面活性剤、エモリエント、ポリマー、香料、有効成分)および一次包装部材(プラスチック、ガラス、ポンプ、ディスペンサー)から始まります。その後、処方開発・研究開発、スケールアップ、バルク製造、充填・組立、二次包装、そしてブランドオーナーや小売・電子商取引チャネルへの流通へと進みます。フルサービスの受託製造業者はその中間に位置し、品質・試験(安定性、微生物試験)、規制文書、パック適合性を調整する一方、物流事業者は地域をまたいで調達される原料や包装のより複雑な輸送ルートを扱います。

2026年、業務上の摩擦は石油化学関連原料と包装の入手可能性に集中しており、それに加えてルート再編による輸送時間の長期化が重要材料のリードタイムを延ばしています。その結果、ブランドはデュアルソーシング、安全在庫、地域化されたサプライチェーンをより一層推進しています。最近の動きは、チェーンがどのように再編されているかも示しています。Naturis Cosmeticsは2026年7月に100クロールインドルピーを調達し、ヴァピに225,000平方フィートの新工場を建設するとともに、研究開発および顧客対応インフラを拡充しました。一方、PharmaResearchは2026年7月にカリフォルニアを拠点とするCosmetic Group USA(CG USA)の買収を完了しました。これらの動きは合わせて、ニアショア製造拠点を強化し、特定フォーマットにおける長距離輸入への依存を減らしています。

競合ランドスケープ

イノベーションと適応力が将来の成功を左右する

上位10社がグローバル売上の約40%を占めており、中程度の分散を示しています。規模の優位性は、幅広い処方カタログ、包装または原料への垂直統合、FDA MoCRAおよびEU CMRリストに精通した充実した規制チームという3つの資産に依存しています。Intercosは2025年にヘアおよびスキンの専門性を深めるため1億〜2億USDの買収を進めました。KDC/ONEはMaesaのEMEA部門を統合し、クリーンビューティーのテストルームとインフルエンサー向け発売に対応するアジャイルな充填ラインへのアクセスを獲得しました。

技術力が勝者と敗者をますます分けています。L'Oréalの生成AI処方ツールは新たなスピードの基準を設定しており、受託パートナーはそれに追いつかなければ案件を失うリスクがあります。COSMAXは2025年にAIラボと東南アジア工場の拡大を使命とする新副会長を採用し、データ駆動型イノベーションへの転換を強調しました。

独自技術や原料の垂直統合を持たない中堅企業は、大手ブランドが生産能力を調整するために断続的に内製化するなか、利益率の圧迫に直面しています。スカルプヘルス、詰め替え可能フォーマット、インドのニアショアリングには白地機会が残っており、これらの分野では規制障壁がまだ定まっておらず、既存企業のシェアも低い状況です。

パーソナルケア受託製造業界のリーダー企業

Fareva Group

COSMAX Inc.

Intercos S.p.A

Kolmar Korea Co., Ltd.

kdc/one

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUの包装規則は、充填、ラベリング、文書作成に加えて、コンプライアンスに適合した包装エンジニアリングを提供できる受託製造業者に、短期的な空白領域を生み出しています。EU包装および包装廃棄物規則(EU)2025/40が2026年8月12日から適用されることに伴い、需要はリサイクル可能、詰め替え可能、より高性能な一次包装へとシフトしています。これは、包装分野の統合と能力構築によっても裏付けられており、Novvia Groupは2026年5月にAPC Packagingを買収し、詰め替えシステムとリサイクル可能材料における強みを追加しました。新しい単一素材コンポーネントを適格化し、パックと製品の相互作用を検証し、変更管理を迅速に実行できるプロバイダーは、規制期限に結びついたターンキー案件の獲得において優位に立つはずです。

2つ目の機会は、高スループットフォーマット(例えばワイプや液体充填)における能力と垂直統合、および再処方が多いプログラム向けの原料入手可能性です。投資と拡張は、ブランドオーナーがどこに資本を配分しているか、また受託パートナーがどこでギャップを埋められるかについて、より明確なシグナルを提供します。Pierre Fabreは2026年5月、フランスのアヴェン拠点における5,000万ユーロの近代化・拡張を発表し、新しい自動包装ラインを含めました。また、BASFは2026年7月、デュッセルドルフに新しい特殊エモリエント工場を開設し、スキンケアの主要原料の供給を強化しました。これらの動きは、原料を確保し、不足時に代替品を適格化し、ブランド専有工場に依存せずに短いサイクルタイムの発売向けに包装自動化を拡張できるパートナーの価値を高めています。

最近の業界動向

- 2026年7月:Naturis Cosmeticsは、Sharrp Venturesが主導する初の外部資金調達ラウンドで100クロールインドルピーを調達し、受託製造の拠点を拡大しました。この計画には、ヴァピにおける225,000平方フィートの新施設に加え、ムンバイの研究開発センターとデリーNCRのエクスペリエンスセンターが含まれ、アウトソーシングされた処方・生産プログラム向けのインド拠点の能力を強化しています。

- 2025年12月:Ashlandは、ヘアケアおよびパーソナルケアで使用される有効成分を含む特殊成分プラットフォームを拡大するため、6億6,000万米ドルでPharmachem Laboratoriesを買収することに合意しました。この取引は、迅速な再処方サイクルのために一貫した規制適合原料の供給を必要とする受託製造業者と、上流の有効成分供給との結びつきを強めています。

- 2024年9月:Kolmar Koreaは、2024年の総売上高の60%以上をODM活動が占めたことを開示し、ライブラリーベースの即カスタマイズ可能な処方が主要なアジア系サプライヤーにとって中心的な存在となっていることを浮き彫りにしました。この変化はコンセプトから店頭までの期間短縮を支え、差別化されたIPを持たない純粋な受託加工業者への競争圧力を高めています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、契約に基づきブランドオーナーのためにパーソナルケア製品を製造するサードパーティ製造業者が得る収益を対象としています。範囲には、ブランドが製造施設を所有していない限り、処方支援や包装支援などの関連サービスも含まれます。

対象範囲の除外:ブランド所有の工場内で行われる自社製造は、その製品が後に同じブランドポートフォリオの下で販売される場合でも除外されます。

セグメンテーション概要

- サービスタイプ別

- 研究開発・処方開発

- 製造

- 包装・関連サービス

- ターンキー・フルサービス製造

- 製品タイプ別

- スキンケア

- ヘアケア

- カラーコスメ

- フレグランス・デオドラント

- オーラルケア

- その他製品タイプ

- 包装形態別

- エアゾール

- ボトル・ジャー

- チューブ・サシェ

- ポンプ・ディスペンサー

- スティック・ロールオン

- その他包装形態

- 受託製造モデル別

- OEM

- ODM

- OBM・プライベートラベル

- トール製造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、パーソナルケア製造にどのような製品とプロセスが含まれるかをマッピングすることから始まり、それを地域別に一貫して追跡できるものと整合させます。カテゴリー活動と包装の流れを理解するために、米国FDA(化粧品ガイダンスおよびリコール)、欧州委員会(化粧品規則)、Personal Care Products Council、Cosmetics Europe、国連貿易統計(UN Comtrade)などの公開情報源を利用します。

収益数値を裏付けるため、企業の年次報告書、投資家向けプレゼンテーション、能力増強、アウトソーシングの度合い、地理的展開に言及した信頼できる報道も確認します。企業財務・インテリジェンス、処方における特許活動、公開データが集約されすぎている場合の出荷レベルの貿易確認には、一部有料データベースを使用します。ここに記載したデスクリサーチの情報源は例示であり、データ収集、クロスチェック、明確化のために他の公開および有料情報源も参照しています。

一次インタビューおよび調査

一次調査は、実際にアウトソーシングされているものと社内で維持されているものを検証し、製品タイプや包装フォーマットによって価格がどのように変動するかを確認するために使用されます。APAC、EMEA、南北アメリカ全域で、受託製造業者、包装パートナー、原材料関係者、ブランド側の調達・オペレーションチームと対話しています。これらのインタビューから得られた情報は、公開文書だけでは推測しにくい前提を検証するために使用されます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | CXO:13% | APAC:51% |

| 中堅層:57% | 機能/部門リーダー:35% | EMEA:29% |

| 小規模プレーヤー:18% | マネージャー:52% | 南北アメリカ:20% |

市場規模算定と予測

当社の規模算定は、パーソナルケアカテゴリーの生産量とアウトソーシング浸透率を用いて、受託製造業者に現実的に流れうる支出プールを再構築するトップダウン方式から始まります。次に、製造、処方支援、包装および関連サービス、ターンキー案件など、一般的に外部請求されるサービスミックスによってそのプールをフィルタリングします。合計値がずれないようにするため、工場レベルの能力・稼働率に関するコメントのサンプリング、開示がある場合のサプライヤー収益の積み上げ、製品フォーマット別の一般的な単価レンジの検証など、選択的なボトムアップチェックで裏付けを行います。

モデルで使用される主要インプットには、製品タイプ別のアウトソーシング比率(スキンケア、ヘアケア、カラーコスメ、香水・デオドラント、オーラルケア)、包装フォーマットの強度(エアゾール、チューブ・サシェ、ボトル・ジャー、ポンプ・ディスペンサー、スティック・ロールオン)、サービスバンドリングに影響する平均発注サイズと段取り替えの頻度、専門パートナーへの業務シフトを促す規制・品質要件の進展速度が含まれます。仲介業者を通じて流通するプライベートブランドの数量など、観測が困難な変数については、インタビューに基づくレンジでギャップを埋め、その後、充填済みパックの貿易移動や受託製造能力の増強といった独立したシグナルで上限を設定します。

予測にあたっては、ブランド戦略の違いによってアウトソーシングの強度とミックスがどのように変化しうるかを反映するため、シナリオ分析を実施します。シナリオは、新製品発売のペースや包装の変化など、成長ドライバーに関する専門家のコンセンサスに基づいています。最終予測は、地域間で一貫した通貨換算タイミングの前提を用いて現行米ドルで表示され、年ごとの推移を比較可能にしています。

データ検証と更新サイクル

検証は、結果を最終確定する前に複数のチェックを通じて行われます。モデルの出力は、パーソナルケアカテゴリーの成長、包装活動の指標、製造業者から報告される稼働率や拡張に関するコメントなど、独立したシグナルと照合されます。大きな乖離がある場合は、国およびカテゴリーレベルで調査を行います。

前提が不安定に見える場合、関連する回答者に再度連絡を取り、特にアウトソーシング比率、サービスミックス、価格推移についてレンジを再検証します。計算誤り、定義の不一致、既知の市場動向と一致しないトレンドの断絶がないかを確認するため、2人目のアナリストによるレビューを行います。レポートは年次で更新され、重大な出来事が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が実施されます。

Mordor Intelligenceのグローバルパーソナルケア受託製造市場規模と他の公表推計との比較

パーソナルケア受託製造の公表市場規模は、同じ領域を対象としているように見えても異なる場合があります。違いは多くの場合、サービス境界の定義方法や、起点として使用される年に起因します。その他の乖離は、企業がプライベートブランド生産とブランド自社生産をどのように扱うか、また包装・処方サービスを受託製造収益に含めるかどうかによって生じます。

一部の刊行物ではホームケア受託製造が付随項目として含まれていますが、そのカテゴリーはMordor Intelligenceの本市場の対象範囲外です。これにより、値がパーソナルケアのみに紐づけられ、2つの需要サイクルが混在することを避けています。もう1つのよくある違いは、推計がより急速な成長率を伴う後年の起点年に基づいているか、あるいはアウトソーシング浸透率が低かったより早い年に基づいているかであり、これは長期CAGRが同様に見える場合でも報告される数値を変動させ得ます。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 27.01億米ドル(2026年) | |

| 業界誌A | 21.11億米ドル(2025年) | より早い基準年を使用しており、包装・関連サービスが含まれているかどうかが明確に示されていないため、フルサービス契約の捕捉収益プールが縮小する可能性があります。 |

| 業界出版社B | 25.51億米ドル(2025年) | 対象範囲の説明が概括的なレベルにとどまり、サービス境界が不透明であるため、処方支援やターンキー案件の一部が地域によって一貫性なく扱われる可能性があります。 |

全体として、この差異は主に基準年の整合性と、純粋な生産を超えて何が受託製造収益として計上されるかによって説明されます。目に見える需要指標、サービスミックスの検証、インタビューで検証されたアウトソーシング比率にモデルを結びつけることで、単一の想定成長率に頼るのではなく、再現可能な入力データに追跡可能な数値を維持しています。

レポートで回答される主要な質問

パーソナルケア受託製造市場は2031年にかけてどの程度の成長が見込まれますか?

2026年から2031年にかけてCAGR 8.22%を記録し、期末までに400億9,000万USDに達すると予測されています。

アウトソーシングサービスの中で最も急速に拡大しているセグメントはどれですか?

ターンキーおよびフルサービス契約であり、ブランドがエンドツーエンドのソリューションを好むなかCAGR 8.52%で成長しています。

ビューティー包装においてチューブとサシェが人気を集めている理由は何ですか?

欧州およびカリフォルニア州の再使用義務化がブランドを詰め替え可能・単回使用包装へと向かわせており、チューブ・サシェはCAGR 8.93%で成長しています。

インディービューティーブランドによるアウトソーシング急増の要因は何ですか?

インディーおよびDTCブランドは設備投資を節約するためにアウトソーシングを行っており、ODMライブラリーにより6ヶ月で新製品を上市できるためです。

受託製造能力の成長をリードしている地域はどこですか?

アジア太平洋地域であり、韓国および中国のサプライヤーがODMラインを拡大するなかCAGR 9.11%で成長すると予測されています。

最終更新日: