米国パーソナルケアパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.61 十億米ドル |

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

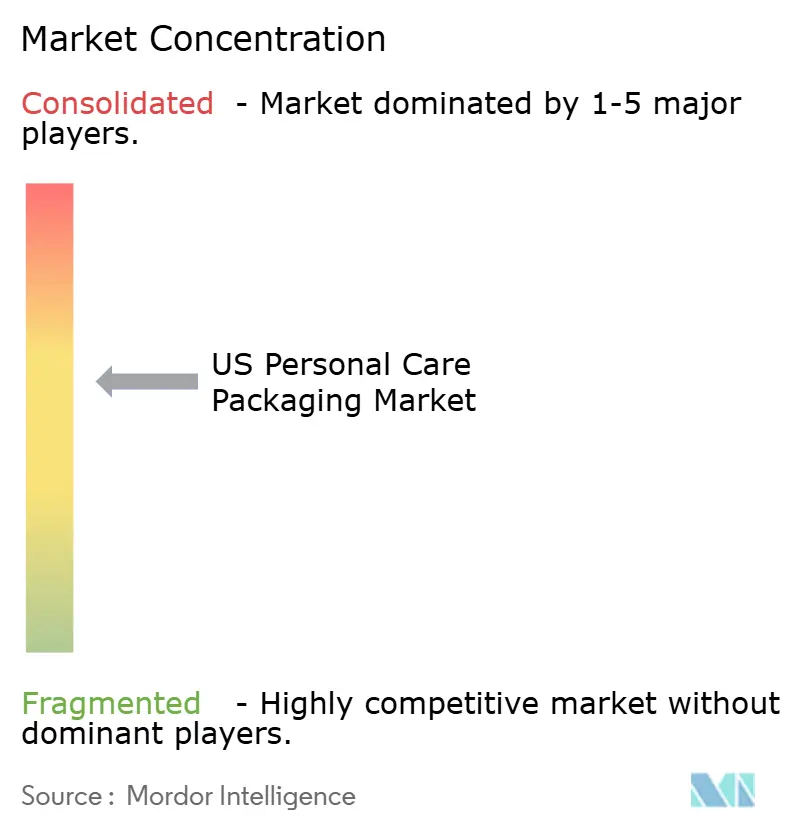

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国パーソナルケアパッケージング市場分析

米国パーソナルケアパッケージング市場規模は2025年に46億1,000万米ドルと評価され、2026年の48億5,000万米ドルから2031年には62億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.24%です。PFASの段階的廃止の継続、サステナビリティに関する規制の強化、そしてソーシャルメディアが牽引する目を引くパッケージングへの需要が、素材選択とデザインの考え方を再形成しています。厳格な州規制(2025年の化粧品への意図的なPFAS添加を禁止するミネソタ州の規制を含む)により、コンバーターは新たなバリア化学物質を探求し、リサイクルインフラを整備することを迫られています。[1]ミネソタ州汚染管理局、「2025年PFAS禁止規定」、pca.state.mn.us 地域別の支出パターンがこれらの変化を増幅させています。西部の世帯はパーソナルケア製品に年間1,038米ドルを費やしており、全国平均の908米ドルを大きく上回っており、これが同地域におけるプレミアムかつサステナブルなフォーマットの早期普及を説明しています。ブランドオーナーもパッケージングイノベーション能力を確保するための垂直統合を強化しており、このトレンドはAmcorが2025年4月にBerry Globalと実施した全株式交換による統合によって裏付けられており、2028年までに6億5,000万米ドルのシナジーと30億米ドル超のキャッシュフローを生み出すことが期待されています。これらの要因が相まって、米国パーソナルケアパッケージング市場全体にわたり、安定した価値成長、SKUの多様化、および詰め替え対応デザインへの需要増加を支えています。

主要レポートのポイント

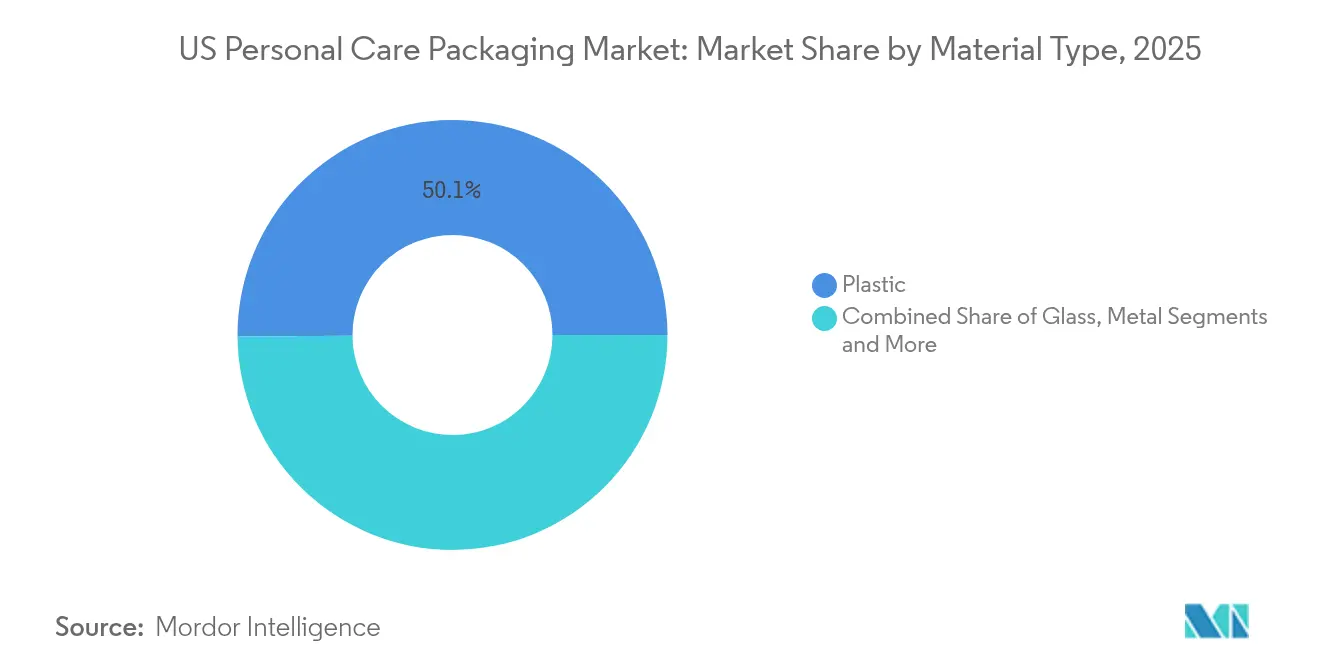

- 素材タイプ別では、プラスチックが2025年の米国パーソナルケアパッケージング市場シェアの50.12%を占めました。紙および板紙は2031年にかけて年平均成長率9.12%で拡大する見込みです。

- 製品タイプ別では、ボトルが2025年の米国パーソナルケアパッケージング市場規模の37.65%を占め、パウチは年平均成長率10.78%で拡大する見込みです。

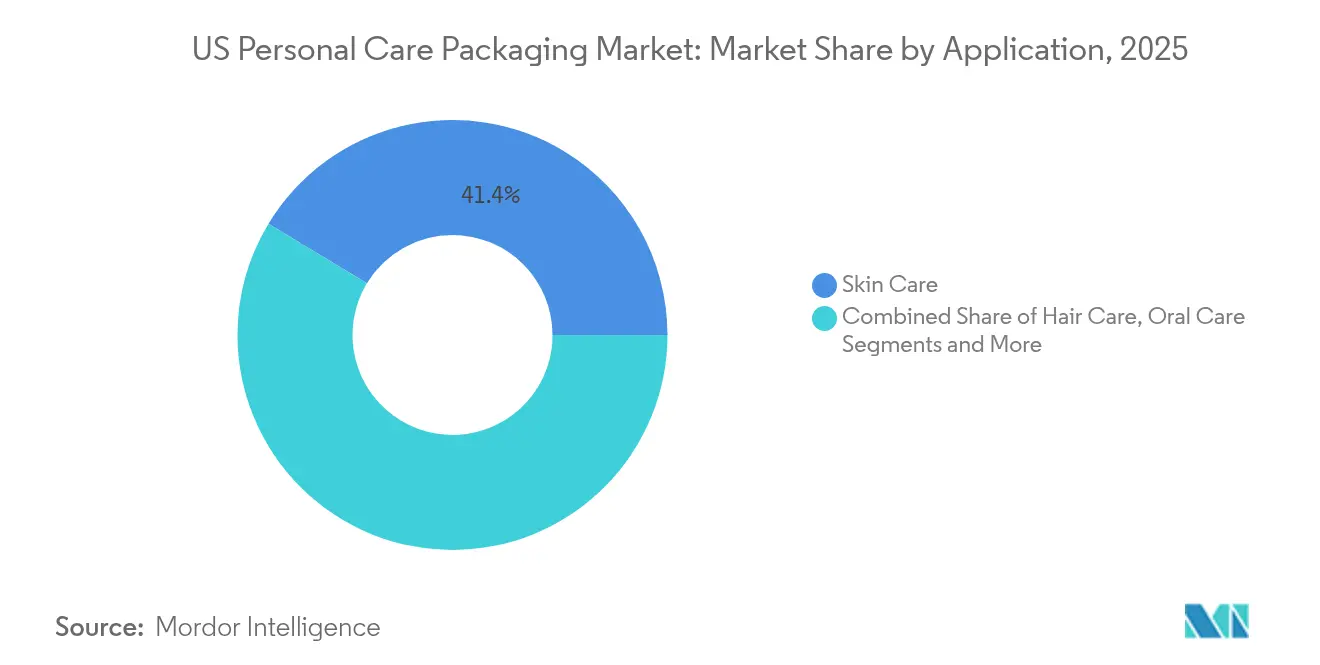

- 用途別では、スキンケアが2025年の米国パーソナルケアパッケージング市場規模の41.35%を占め、サンケアは2026年から2031年にかけて年平均成長率8.66%で拡大しています。

- サステナビリティ属性別では、リサイクル可能な単一素材パックが2025年の市場の46.42%を占め、詰め替え可能・再利用可能なシステムは年平均成長率12.35%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国パーソナルケアパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 可処分所得の増加が パッケージング需要を促進 | +1.2% | 全国的、 特に西部および北東部で顕著 | 中期 (2~4年) |

| インスタグラム映えする 美観がプレミアム化を加速 | +0.8% | 全国的、 特に大都市圏で顕著 | 短期 (2年以内) |

| 電子商取引が 出荷対応の保護フォーマットを促進 | +1.0% | 全国的、 西部および南部で早期に普及 | 短期 (2年以内) |

| サブスクリプションおよび 詰め替えモデルが耐久性ソリューションを促進 | +0.6% | 全国的、 プレミアム価格帯セグメントが主導 | 長期 (4年以上) |

| 外出先の消費者向け TSAサイズのトラベルパックの成長 | +0.4% | 全国的、 主要空港周辺で最も強い | 中期 (2~4年) |

| スマート・IoT対応パックが エンゲージメントとトレーサビリティを向上 | +0.3% | 全国的、 テクノロジーに精通した層に偏重 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加がパッケージング需要を促進

パーソナルケアへの支出は2024年に世帯当たり908米ドルに達し、西部ではさらに高く、年間平均支出は1,038米ドルとなっています。[2]米国労働統計局、「消費者支出選定地域、2022年~2023年」、bls.gov 安定した賃金上昇は、SKUの多様化、プレミアムなパッケージング仕上げ、ニッチな処方へとつながり、それが米国パーソナルケアパッケージング市場全体の数量需要を押し上げています。ガラスおよび金属フォーマットは、消費者がそれらを品質とサステナビリティと結びつけるため、最も恩恵を受けています。

インスタグラム映えする美観がプレミアム化を加速

デザインは今やマーケティングチャネルとしての役割も担っており、ブランドは写真映えする印象的な形状、エンボス加工、カスタムカラーへの投資を強化しています。ガラスジャーとブラッシュドアルミニウムのエアゾールは、エコメッセージングとソーシャルプラットフォームでのビジュアルストーリーテリングに合致するため、従来のHDPEボトルを上回るパフォーマンスを示しています。L'OréalとIBMがサステナブルな処方に関するAIトレーニングで提携したことは、テクノロジーの融合が外観と機能の両方を支援していることを示しています。[3]Beauty Packaging Staff、「L'OréalとIBMがサステナブルコスメティクス向け初のAIモデルを構築」、beautypackaging.com

電子商取引が出荷対応の保護フォーマットを促進

直販チャネルでは、長距離の小包輸送に耐えながらも魅力的な開封体験を提供できるパッケージングが求められます。強化されたパウチ、逆さ使いチューブ、改ざん防止ポンプは、輸送コストを増大させることなく、液漏れ、圧損、盗難の懸念に対応しています。容積効率の最適化と単一素材の二次包装を習得したブランドは、排出量と輸送費を削減しながらリピート購入を獲得しています。

サブスクリプションおよび詰め替えモデルが耐久性ソリューションを促進

定期配送プログラムは、繰り返しの使用サイクルに耐えられるアルミニウムやガラスなど、より堅牢な容器への投資を促しています。Ball CorporationとMeadowが完全リサイクル可能なアルミニウム缶の製造で提携したことは、クローズドループの耐久性への転換を示しています。[4]Ball Corporation、「BallとMeadowが完全リサイクル可能なアルミニウム缶を製造へ」、packagingeurope.com 詰め替えカートリッジに埋め込まれたスマートタグも自動再注文を促し、ブランドロイヤルティを深めています。

阻害要因の影響分析*

| 阻害要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い研究開発費および 金型コストがイノベーションを制限 | -0.9% | 全国的、 中小規模の生産者に最も大きな打撃 | 中期 (2~4年) |

| 州レベルのPFAS規制が コンプライアンス負担を増加 | -0.7% | 全国的、 ただし規制は州によって異なる | 短期 (2年以内) |

| 再生樹脂価格の変動と 品質の不安定さ | -0.5% | 全国的、 製造拠点が最も影響を受ける | 短期 (2年以内) |

| 詰め替えおよび返却プログラムの 逆物流上の障壁 | -0.4% | 全国的、 高密度都市部ではやや緩和 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い研究開発費および金型コストがイノベーションを制限

新しいブロー成形型や精密ポンプの開発には、1ラインあたり100万米ドルを超えることがあります。中小規模のコンバーターは、特にバイオベース樹脂が専用機械と長期の適格性確認を必要とする場合、複数の試験に資金を充てることが困難です。折り畳み式アプリケーターに関する特許出願は、差別化されたディスペンシング技術の背後にある複雑さと資本集約性を示しています。

州レベルのPFAS規制がコンプライアンス負担を増加

カリフォルニア州のSB682は、2027年から多くの消費者製品へのPFAS使用を禁止します。並行して、米国食品医薬品局(FDA)は2025年に食品接触用PFAS通知35件を撤回し、類似するパーソナルケア用途に不確実性をもたらしています。各州向けに複数の樹脂ブレンドとバリアコーティングを維持することはサプライチェーンの効率を損ない、試験コストを増大させ、米国パーソナルケアパッケージング市場全体の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが優位を維持する中、紙が勢いを増す

プラスチックは、低コスト、デザインの柔軟性、確立されたサプライチェーンにより、2025年の米国パーソナルケアパッケージング市場シェアの50.12%を維持しました。しかし、紙および板紙セグメントはPFAS規制の強化と再生可能基材に対する消費者の支持を背景に、2031年にかけて年平均成長率9.12%を記録する見込みです。ブランドは、棚での訴求力を損なうことなく水分テストに合格するバリアコーティングされたカートンや成形繊維ジャーを試験的に導入しています。再生PETの統合とパイロット的な化学リサイクルプラントは、循環性への懸念を緩和することでプラスチックの優位性を維持するのに役立っています。

循環経済政策は、コンバーターに消費者使用後再生素材(PCR)含有量の引き上げと回収スキームの構築を促しています。同時に、ガラスと金属はラグジュアリーポジショニングから恩恵を受けています。プレステージスキンケアブランドは、価格プレミアムを正当化しながら無限のリサイクル可能性を訴求するために、厚肉フラコンやブラッシュドアルミニウムスティックを採用しています。素材イノベーションは垂直統合によっても促進されており、拡大する米国パーソナルケアパッケージング市場向けのPCR供給を確保するAmcorの樹脂調達投資がその好例です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:ボトルが優位を維持する中、パウチが加速

ボトルは、ローション、シャンプー、ボディウォッシュにわたる親しみやすさ、棚での存在感、汎用性により、2025年の米国パーソナルケアパッケージング市場規模の37.65%を占めました。しかし、フレキシブルパウチは電子商取引における容積効率と素材使用量の削減に後押しされ、年平均成長率10.78%を記録する見込みです。再封可能なスパウトとスタンドアップフォーマットが消費者の利便性を高め、超薄膜フィルムが輸送重量を抑制しています。

チューブ、スティック、精密ポンプは、投与精度がコスト以上に重要なターゲット用途(サンケア用SPFスティックやレチノールセラム用エアレスポンプなど)に対応しています。折り畳みカートンは、ブランドが路肩リサイクルを簡素化する単一素材紙ソリューションに移行するにつれて存在感を増しています。あらゆるフォーマットにわたり、NFCチップとQRコードがパッケージングをエンゲージメントハブへと昇華させており、競争の激しい米国パーソナルケアパッケージング市場における重要な差別化要因となっています。

用途別:スキンケアが優位、サンケアが最速成長

スキンケアラインは、カテゴリーの成熟度、スキンケアルーティンの多層化、幅広い年齢層への訴求を反映し、2025年の米国パーソナルケアパッケージング市場規模の41.35%を占めました。ジャーインボックスセット、UV保護フロストガラス、エアレスポンプは、共同包装業者全体で高いスループットを維持しています。一方、サンケアはアウトドアレクリエーションの回復とブロードスペクトラム訴求の普及を背景に、年平均成長率8.66%で成長する見込みです。軽量なサシェタイプのミニサイズも試し買いを促進しています。

ヘアケアは、パウチベースの詰め替えプログラムと大型ポンプボトルによって安定を維持しており、いずれも使用あたりのプラスチック使用量を削減するよう設計されています。オーラルケアとカラーコスメティクスは、それぞれリサイクル可能なチューブヘッドと詰め替え可能なパレットを通じてイノベーションを進めています。各ニッチ市場が独自のバリアおよびディスペンシングニーズを生み出し、米国パーソナルケアパッケージング市場の多様性を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サステナビリティ属性別:リサイクル可能が優位、詰め替え可能が急増

リサイクル可能な単一素材は、拡大生産者責任法が既存の資源回収施設に適合するデザインを奨励する中、2025年に46.42%のシェアを占めました。コンバーターは、PFASを含まずに賞味期限を維持するドロップインバリアを追求しており、これらのソリューションが迅速にスケールアップできるようにしています。並行して、詰め替え可能なシステムは年平均成長率12.35%が見込まれています。アルミニウムデオドラントシェルとガラスセラムボトルをPCR PET詰め替えポッドと組み合わせた事例は、ラグジュアリーな美観と廃棄物削減目標がいかに融合するかを示しています。

消費者使用後再生素材含有量は原料不足という課題に直面していますが、ガルフコースト周辺の化学的解重合プロジェクトが将来の供給安定を約束しています。堆肥化可能なPLAまたはPHAフィルムは、主にコストと自治体インフラの限界からニッチな存在にとどまっていますが、継続的な研究開発は2030年以降の広範な普及を示唆しています。こうした勢いは、米国パーソナルケアパッケージング市場の長期的な進化の軌跡を裏付けています。

地域分析

南部は2025年の米国パーソナルケアパッケージング市場シェアの35.74%を占め、有利な労働コスト、ガルフコースト沿いの強固な樹脂サプライライン、テキサス州からフロリダ州にわたる広大な消費者基盤に支えられています。サンベルト都市圏への人口流入が世帯形成を促し、ひいてはバリュープライスのパーソナルケアSKUへの需要を維持し、同地域における大量生産ボトルとクロージャーの需要を強化しています。

西部は2031年にかけて年平均成長率7.45%で最も急速に成長する地域クラスターです。パーソナルケア製品への年間支出が平均1,038米ドルと高い世帯収入が、成形繊維ジャーや優雅なフロストガラスボトルを含む環境負荷の低いパッケージングへの支払い意欲を高めています。カリフォルニア州の包括的な拡大生産者責任法とPFAS禁止規制は、ブランドを高度な単一素材ラミネートと化学物質フリーのバリア層へとさらに誘導しています。シリコンバレーのテクノロジー文化も、QR対応リサイクルガイダンスやサブスクリプションモデルとシームレスに連携する詰め替え追跡アプリの普及を加速させており、全国のパッケージングトレンドに対する同地域の影響力を高めています。

北東部と中西部は安定しているものの緩やかな拡大を維持しています。ニューヨークやボストンなどの富裕な沿岸都市がプレステージパッケージングへの需要を支える一方、中西部はコスト競争力のある土地と熟練した労働力を活かして、Kimberly-Clarkのオハイオ州とサウスカロライナ州にわたる20億米ドルの製造設備増強のような大規模な資本プロジェクトを誘致しています。両地域とも主要な日用消費財ブランドオーナーへの物流的近接性から恩恵を受けており、パッケージングから店頭までのリードタイムを短縮し、米国パーソナルケアパッケージング市場全体の輸送排出量を抑制しています。

規制環境

連邦および州の規則は、米国のパーソナルケア包装デザインとコンプライアンスのワークフローをますます形成している。連邦レベルでは、FDAが2022年化粧品規制近代化法(MoCRA)を施行しており、施設登録(2年ごとに更新)、化粧品リスト登録(毎年更新)、および15営業日以内の重大有害事象の義務的報告を通じて監督を強化している。MoCRAはまた、「安全性未確定」という表示文言を安全性の実証の代替として使用することへの依存を撤廃し、ブランド所有者とその包装パートナーに対し、包装、ラベリング、および表示サポートに関する文書化の強化を促している。

州レベルでは、包装の拡大生産者責任(EPR)とPFAS規制が複数管轄区域にわたる複雑さを増している。カリフォルニア州は2026年5月1日にSB 54の包装EPR規制を確定し、生産者登録期限を2026年6月、プログラム実施を2027年1月1日に予定しており、包装データ収集、リサイクル可能性評価、サプライヤー開示の近い将来の契機となっている。カリフォルニア州、コロラド州、オレゴン州、ミネソタ州、メリーランド州、ワシントン州を含む州間の調整は、標準化された素材選択と実証された環境マーケティングの必要性を強めている。FTCのグリーンガイドの審査も、「リサイクル可能」やその他の持続可能性に関する表示がパッケージにどのように示されるかに影響を与えている。

競合環境

市場は中程度の集約化を示しており、AmcorとBerry Globalの統合体がボトル、クロージャー、フレキシブルラミネートにわたって強力な存在感を持つようになっています。3年間で6億5,000万米ドルのシナジー獲得により、樹脂サプライヤーおよびテクノロジーライセンサーに対する交渉力が強化されます。一方、TricorBraunは2025年にVeritiv Containersを買収し、北米の流通ネットワークを拡大するとともに、中規模ビューティーブランドへのサービスレベルを強化しました。

テクノロジーの採用が差別化要因として際立っています。AptarGroupはAI対応ビジョンシステムを導入してクロージャーの完全性を100%認証し、SilganのスマートディスペンスポンプはRFIDタグを内蔵して充填量を監視し、販売時点での詰め替えを認証します。Virospackのような中小規模の専門企業は、2025年1月のEurovetrocapへの出資を経て、ドロッパーとラグジュアリーガラスのニッチな専門知識を活かして高マージンの受注を獲得しています。

サステナビリティの実績もシェア獲得を左右しています。Amcorは2030年までに世界の事業全体でリサイクル素材含有量を30%に引き上げることを誓約し、スコープ1、2、3の目標を概説した詳細な脱炭素化ロードマップを公表しています。ローカライズされたPCR調達、バイオベースワニス、軽量化プログラムは今や差別化要因ではなく最低条件となっており、米国パーソナルケアパッケージング市場全体で遅れをとる企業に圧力をかけ、革新者を活性化させています。

米国パーソナルケアパッケージング業界のリーダー企業

HCP Packaging Co. Ltd

Silgan Holdings Inc.

Berry Global Group, Inc.

Albea Services SA

APC Packaging

- *免責事項:主要選手の並び順不同

市場機会と将来展望

州の包装EPRプログラムとPFASの段階的廃止は、単一素材、リフィル対応、データ透明性のあるパッケージにおけるコンプライアンス設計の機会を生み出している。2026年時点で米国7州が包装EPR法を制定しており、生産者はよりシンプルな素材構造と明確な廃棄経路を評価する報告・費用構造に対応する必要がある。これにより、州ごとのバリエーションを減らして全国展開できる標準化されたディスペンサー、キャップ・クロージャー、二次包装の余地が生まれている。

同じコンプライアンスの動きは、QR対応のリサイクルガイダンスやリフィル追跡といったトレーサビリティツールと準拠素材を組み合わせた包装システムも支持しており、開示要件と消費者コミュニケーションの両方を支える。供給面では、高成長フォーマットにおける国内能力を拡大し、リードタイムを短縮する投資が、パーソナルケアブランドによる新プログラムの展開を支援できる。エンパイア・ステート・デベロップメントは2026年3月、ニューヨーク州ダンカークのUltrapak, LLCに対する80万米ドルの近代化プロジェクトを発表し、高度な印刷技術を追加して国内生産を増やし、海外製造への依存を減らすとしており、これはより速いSKUサイクルとカスタマイズ需要に合致する。フレキシブル包装分野では、American Packaging Corporationがアイオワ州ストーリーシティのセンター・オブ・エクセレンスの拡張を承認し、最先端のパウチ加工能力を備えるとして2025年7月に発表、建設完了は2026年9月末を予定している。この拡張は、素材使用量と輸送の非効率性を削減するeコマース最適化パウチとリフィルパックの生産能力を強化する。

最近の業界動向

- 2026年6月:Albéa Services SAが、ボッタヌコ工場で生産されるSignatureディップイン包装コレクションの発売を発表し、ビューティーブランドの開発サイクルを短縮した。より迅速な市場投入を実現する標準化されたコンポーネントセットは、迅速なSKU展開を支援しつつ、持続可能性とリフィルの要素を取り入れるデザインの余地を残している。

- 2026年2月:Silganは2026年パリ・パッケージング・ウィークにおいて、ERAディスペンシングシステムをDNAエアレスポンプレンジに統合したことを紹介し、ポリオレフィン系ストリーム内でのリサイクル可能性とリフィル対応の使用ケースを強調した。この動きは、包装性能、製品保護、廃棄時の適合性が調達判断にますます影響を与えるプレミアムスキンケアディスペンシングにおけるSilganの位置づけを強化する。

- 2024年12月:Berry Globalは、La Roseeと提携し、リフィル可能な単一素材ポリプロピレン製デオドラントスティックを開発し、標準的な代替品に対して62%の軽量化を実現したと発表した。このような単一素材リフィル構造は、ブランドがリサイクル経路を簡素化し、消費者を馴染みのある硬質フォーマットから離すことなくリフィルプログラムを支援するのに役立つ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、米国パーソナルケア包装市場は、米国内で販売されるパーソナルケア製品の包装・提供に使用される包装の価値を対象としており、リテールおよびプロフェッショナルチャネルで使用される一般的なフォーマットと素材にわたる。

対象範囲の除外:本市場規模には、類似の包装フォーマットが使用されていても、主に医薬品、食品・飲料、家庭用洗剤に使用される包装は含まれない。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- ガラス

- 金属

- 紙および板紙

- 製品タイプ別

- ボトル

- チューブおよびスティック

- ポンプおよびディスペンサー

- パウチ

- 折り畳みカートン

- その他

- 用途別

- スキンケア

- ヘアケア

- オーラルケア

- メイクアップおよびカラーコスメティクス

- デオドラントおよびフレグランス

- 除毛剤

- その他

- サステナビリティ属性別

- リサイクル可能(単一素材)

- 消費者使用後再生素材(PCR)含有

- 詰め替え可能・再利用可能

- 堆肥化可能・バイオベース

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、事実的基盤を確立し、モデルを不確かな仮定の上に構築しないために使用された。米国国勢調査局、米国国際貿易委員会の貿易統計、労働統計局(インフレおよび価格系列)、米国環境保護庁および州レベルの包装コンプライアンスページなどの公開情報源から、米国の包装およびパーソナルケア需要指標をレビューした。

需要と包装要件を結びつけるために、企業の開示資料や投資家向け説明資料、業界団体のウェブサイト、ポンプ、パウチ、リフィルパックなどのフォーマット変化を追跡する信頼性の高い報道も活用した。必要に応じて、企業財務・インテリジェンスをカバーする有料サブスクリプション、特許データベース、輸出入の出荷レベルデータベースを使用して、生産能力の動き、素材構成、貿易フローの整合性を確認した。これらのデスクリサーチの情報源は網羅的ではなく、作業中に特定のデータポイントを収集・明確化するため、追加の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、包装コンバーター、素材サプライヤー、ブランドおよび契約製造チーム、パッケージフォーマットの決定を追跡するチャネル専門家へのインタビューと短期調査に重点を置いた。これは米国限定の市場であるため、主要な消費・製造の集積地に広がる回答者を対象とし、その後のフォローアップにより、公開情報源では明確でなかったASPロジック、持続可能性主導の仕様変更、近い将来の需要シグナルを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミッドティア:53% | 機能/事業部門リーダー:28% | |

| 小規模プレーヤー:16% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、米国のパーソナルケア需要プールをトップダウンで再構築することから始まり、その需要をフォーマットおよび素材の使用強度の仮定を用いて包装価値に変換する。このモデルは用途主導の需要を中心に構築され、その後、包装フォーマットと素材ごとに分割して、検証・説明可能な価値合計に到達する。

主な入力には、カテゴリー別のパーソナルケア消費の方向性、ボトル、チューブ、ポンプ、パウチ間の構成の変化、パッケージの複雑さと単価を変化させるプレミアム化の速度が含まれる。また、コストに影響を与える可能性があるため、樹脂と紙板の価格動向、軽量化、PCR含有率の採用も追跡する。貿易と生産能力のシグナルも確認し、供給が引き締まっているか緩んでいるかを把握する。結果は、少数の高シェアフォーマットに対するサンプルASPと推定量の乗算などの選択的なボトムアップ推定を用いて、コンバーターとのチャネルチェックと合わせて検証される。ギャップが残る場合は、保守的な範囲を使用し、インタビューによる検証を通じて範囲を狭める。

予測については、リフィル成長、持続可能性コンプライアンスのタイミング、素材ごとの価格転嫁の可能性のあるパターンに関する専門家の見解に支えられたシナリオ分析を使用する。入力に短期的なショックが現れる場合は、仮定を調整・再検証し、最終予測が少数の明確な要因に遡って追跡可能な状態を維持する。

データ検証と更新サイクル

検証は、最終的な数値が単一のデータ系列に依存しないよう、いくつかの実務的なチェックを通じて行われる。カテゴリー需要の方向性、素材価格の動き、コンバーターの意識など、独立したシグナルに対して結果を比較し、フォーマットおよび用途ごとの大きな差異を調査して、そのギャップを引き起こしている仮定を特定する。

承認前に、モデルは段階的にレビューされ、まず入力レベル、次に合計およびセグメント集計レベルで確認され、その後、時系列の一貫性に焦点を当てた最終レビューが行われる。異常が説明できない場合は、回答者に再度連絡を取り、仮定をモデルに無理に組み込むのではなく再構築する。レポートは毎年更新され、需要、価格、または規制に大きな影響を与える事象が発生した場合は中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が完了する。

Mordor Intelligenceの米国パーソナルケア包装市場規模と他の公表推定値との比較

米国パーソナルケア包装に関する公表市場価値は、トピック名が同じように見えても、常に一致するわけではない。これは、対象範囲や価格算定の論理が発行元によって異なる場合があるためである。差異は通常、どの包装フォーマットが数えられているか、持続可能性主導の再設計が価格にどのように反映されているか、そして基準年としてどの年が使用されているかに起因する。

公表されている数値の一部は、より広範な包装プールを使用しているように見え、広いフォーマット定義と長期的な成長仮定を通じて、意図せず隣接するビューティー、ホーム、または一般包装の収益を取り込んでいる可能性がある。Mordor Intelligenceでは、米国におけるパーソナルケア用途に紐づく包装のみを価値として数え、それを定義された素材とフォーマットにわたって積み上げ、コンバーターおよびブランド側インタビューを通じて再確認されたASP更新を用いて構築している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.85 B (2026) | |

| 業界出版社A | USD 6.91 B (2025) | 異なる基準年を使用しており、隣接するビューティー包装の収益を取り込む可能性のある、パーソナルケア包装のより広い定義を採用していると見られ、これが予測前の初期値を高めている。 |

| 業界出版社B | USD 6.50 B (2024) | より早い年に推定値の基準を置いており、フォーマットおよび用途のカットオフに関する明確さが限られているため、価格インフレとフォーマット構成の変化が、用途主導の積み上げとは異なる形で組み込まれている可能性がある。 |

総合すると、表に見られる差異は主に基準年の選択と、数えられている包装がパーソナルケア最終用途にどれだけ厳密に紐づいているかによって説明される。モデルを明確な用途需要シグナルとフォーマットレベルのASPチェックに結びつけ続けることで、推定値は再現とアップデート時の検証がしやすい状態を保っている。

レポートで回答される主要な質問

米国パーソナルケアパッケージング市場の現在の市場規模はいくらですか?

市場は2026年に48億5,000万米ドルと評価されており、2031年までに62億6,000万米ドルに成長する見込みです。

従来のプラスチックに対して最も勢いを増している素材はどれですか?

紙および板紙ソリューションは年平均成長率9.12%を記録しており、PFASの規制強化とリサイクル可能な繊維パックに対する消費者需要の高まりにより、他のあらゆる基材を上回るペースで成長しています。

パウチがボトルよりも速く成長しているのはなぜですか?

パウチは輸送スペースを最適化し、使用素材が少なく、電子商取引の物流に適しているため、2031年までに年平均成長率10.78%を達成する見込みです。

州レベルのPFAS規制は今後のパッケージング選択にどのような影響を与えますか?

ミネソタ州やカリフォルニア州などの州における規制強化は、PFASフリーのバリア化学物質への移行を加速させており、ブランドは当初の計画よりも早く処方を見直し、代替基材を採用することを余儀なくされています。

電子商取引はこのセクターの成長においてどのような役割を果たしていますか?

オンライン販売は、出荷対応可能で保護性が高く適切なサイズのパッケージングの必要性を高め、市場全体の年平均成長率に約1パーセントポイントを上乗せしています。

最も急速に拡大しているサステナビリティ属性はどれですか?

詰め替え可能・再利用可能なシステムは年平均成長率12.35%で拡大しており、サブスクリプションサービスとプレミアムポジショニングが耐久性のある容器を経済的に実現可能なものにしています。

最終更新日: