中国パーソナルケア包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

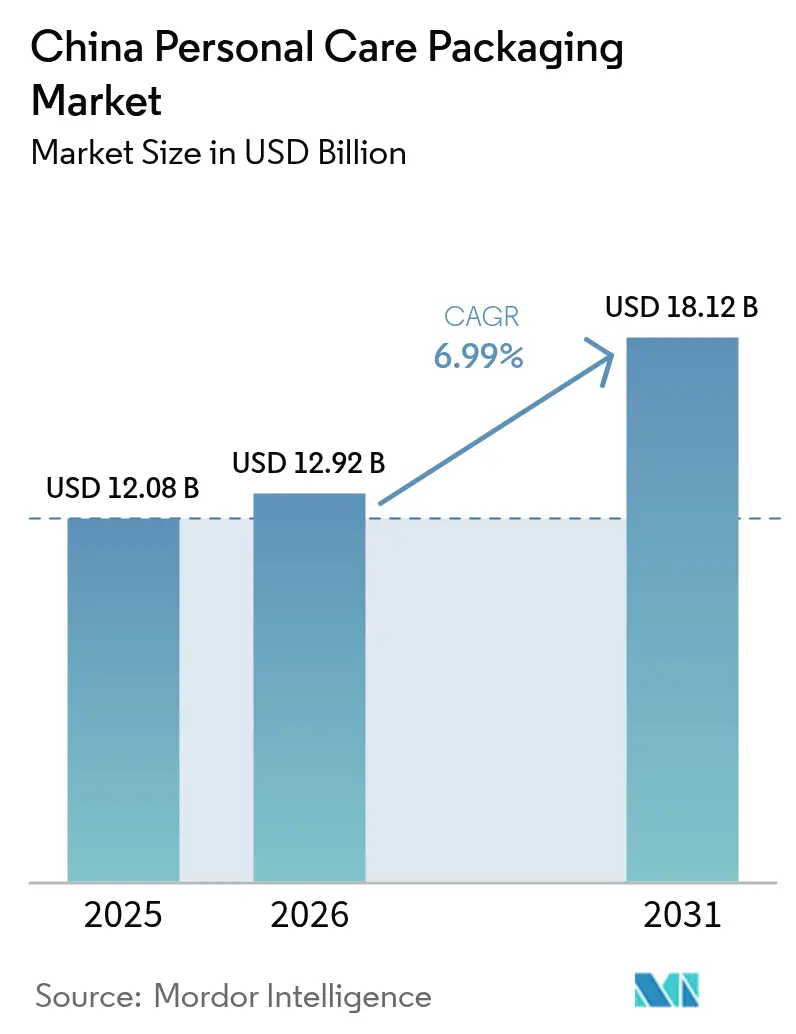

| 基準年の市場規模 (2025) | 12.08 十億米ドル |

| 市場規模 (2026) | 12.92 十億米ドル |

| 市場規模 (2031) | 18.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

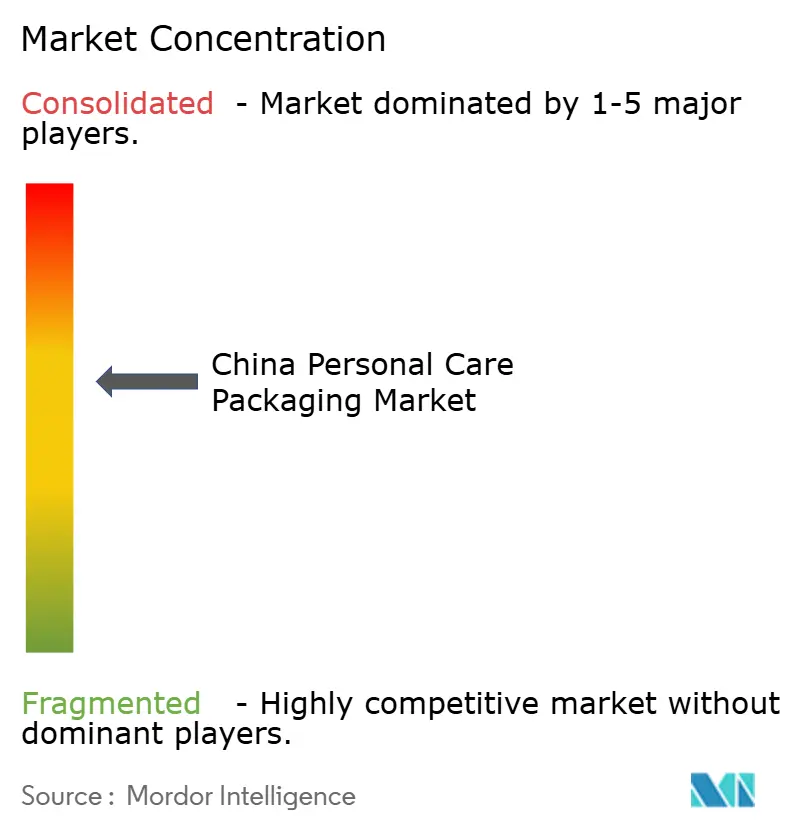

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国パーソナルケア包装市場分析

中国パーソナルケア包装市場規模は2025年に120億8,000万米ドルと評価され、2026年の129億2,000万米ドルから2031年には181億2,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率6.99%で成長すると推定されています。この成長軌道は、過剰包装を規制する規制措置、ソーシャルコマースチャネルへの美容ショッピングの急速な移行、そしてカーボンニュートラル運営に向けたブランドのコミットメントによって推進されています。持続可能な素材革新、eコマース対応の構造設計、プレミアム層の製品ローンチが融合し、バリューチェーン全体の競争ポジショニングを再定義しています。ブランドはAI支援プロトタイピングに投資して開発サイクルを短縮する一方、包装コンバーターは全国ラストマイル配送の耐久性要求と軽量化のバランスを取っています。GB 23350-2021規格の執行強化、中国の国家炭素取引制度の展開、リアルタイムのソーシャルメディアフィードバックループが、中国パーソナルケア包装市場における素材選択と設計パラメーターを引き続き形成していくでしょう。

主要レポートのポイント

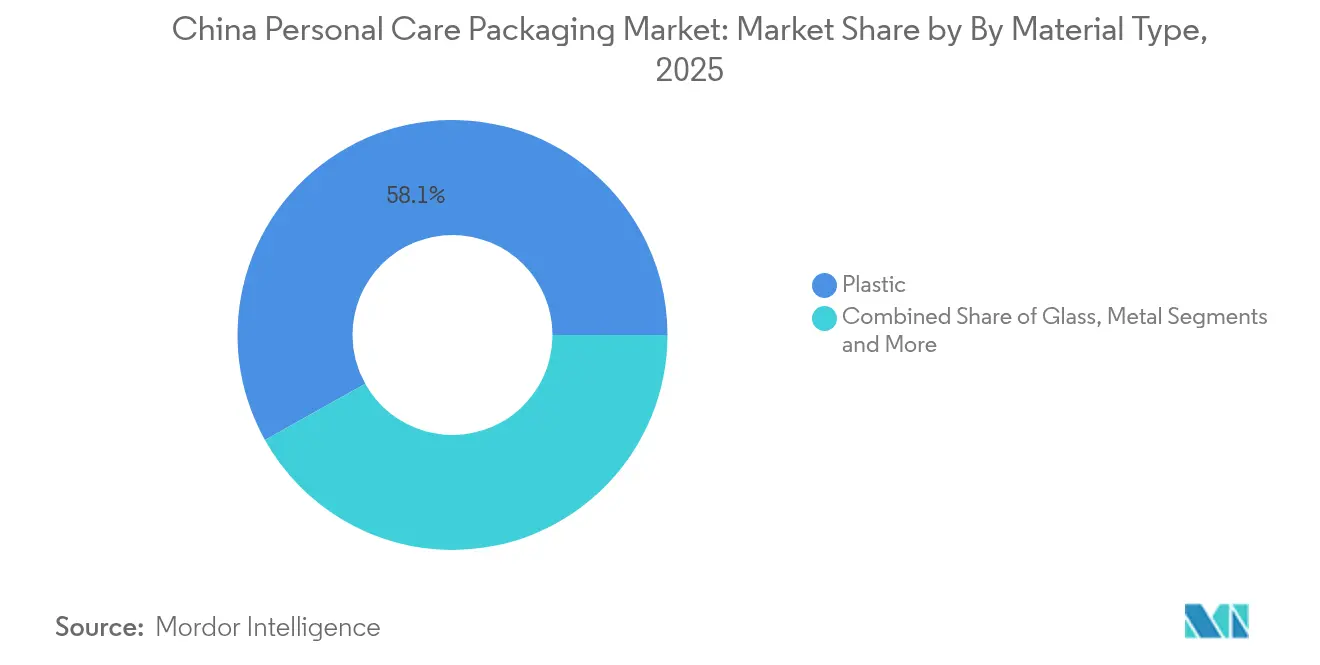

- 素材タイプ別では、プラスチックが2025年の中国パーソナルケア包装市場シェアの58.12%を占めて首位となり、紙・板紙は2031年にかけて最も速い年平均成長率8.11%を記録すると予測されています。

- 包装タイプ別では、プラスチックボトルおよびジャーが2025年に41.12%の売上シェアで首位となり、フレキシブルプラスチック形式は2031年にかけて年平均成長率7.95%で拡大すると予測されています。

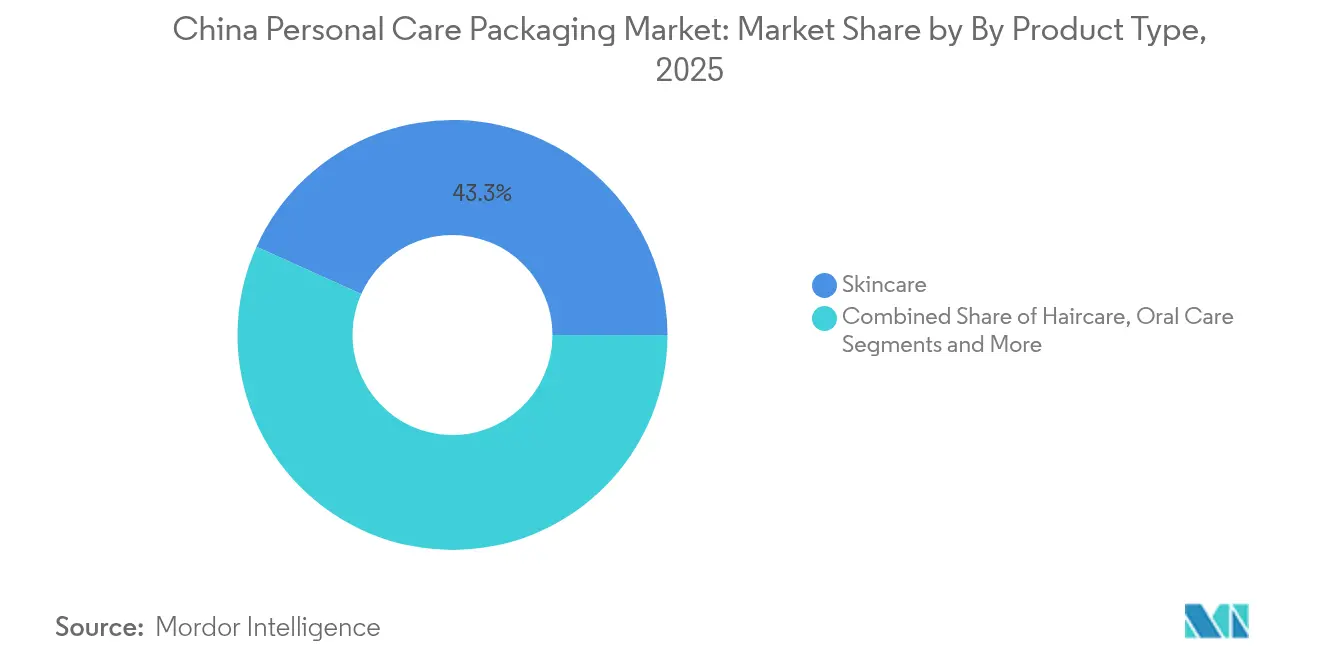

- 製品タイプ別では、スキンケアが2025年の中国パーソナルケア包装市場規模の43.26%を占め、メンズグルーミングは2031年にかけて年平均成長率9.48%で成長しています。

- サステナビリティ属性別では、リサイクル可能なモノマテリアルソリューションが2025年の中国パーソナルケア包装市場規模の51.68%を占め、生分解性・コンポスタブル形式は2031年にかけて年平均成長率10.27%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国パーソナルケア包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 美容・パーソナルケアにおけるeコマースの急成長 | +1.8% | 全国、一線・二線都市 | 中期(2~4年) |

| 詰め替え対応小売形式の台頭 | +1.2% | 全国、上海・北京・深圳での早期採用 | 長期(4年以上) |

| スキンケアおよびコスメティックSKUのプレミアム化 | +1.5% | 全国、三線都市への拡大 | 中期(2~4年) |

| 下位都市圏におけるメンズグルーミングの普及 | +0.9% | 三線・四線都市 | 長期(4年以上) |

| AI活用設計と迅速なプロトタイピング | +0.7% | 製造拠点 | 短期(2年以内) |

| 「過剰包装」コンプライアンスの義務化 | +0.8% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

美容・パーソナルケアにおけるeコマースの急成長

爆発的なソーシャルコマースの成長により、ブランドは広域フルフィルメントを生き延びながら、フォトジェニックな開封体験を演出できる包装の設計を余儀なくされています。Douyinの美容GMVは2021年から2023年の間に2倍以上に増加し、プラットフォームのアルゴリズムトレンドがコンバーターへのほぼ即時の包装ブリーフへと転換されています。ブランドは今や、耐衝撃性、寸法重量、カメラ映えする美観を同等に重視しています。フルフィルメントセンターが沿岸部以外の省にも拡大するにつれ、フレキシブルパウチと軽量コルゲートがクッション性と輸送コスト削減の特性から支持を集め、中国パーソナルケア包装市場の勢いを強化しています。

詰め替え対応小売形式の台頭

プレミアム美容ブランドのサーキュラリティ目標が、詰め替えポッド、濃縮サシェ、店内バルクディスペンサーの試験導入を加速させています。資生堂は2025年までに100%サステナブル包装を目指し、主力SKUへの詰め替えオプションを拡大しており、国内ODMがプラグイン式カートリッジ向けに射出成形ラインを改修するよう促しています。上海のショッピングモールでの初期パイロットでは、詰め替えステーションが販売時点の近くに設置されている場合、消費者が再利用可能なコアを受け入れることが示されており、リピート購入の定着と素材フットプリントの削減を実現しています。

スキンケアおよびコスメティックSKUのプレミアム化

高級消費の回復により、メタライズドカラー付きガラスフラコン、陽極酸化アルミニウムドロッパー、低移行性インクでラミネートされた多層折り畳みカートンへの需要が高まっています。店舗網の合理化後に数が減少した高級カウンターでは、消費者が重量感と仕上げを有効性と結びつけるため、客単価が膨らんでいると報告されています。ガラスはフレグランスとアンプルセラムの中心的素材であり続け、中国パーソナルケア包装市場における価格弾力性戦略と利益率保護を支えています。

下位都市圏におけるメンズグルーミングの普及

18歳から30歳の男性における美容リテラシーの向上が、外出先での目立たない使用を可能にするミニマリストチューブ、エアレスポンプ、スティックアプリケーターへの需要急増に転換されています。ソーシャルコマースのインフルエンサーはクリーンなラインとモノクロームのカラーウェイを強調し、コンバーターがホットフォイルスタンピングに対応したマット仕上げPPバレルと低光沢フィルムを開発するよう促しています。三線都市圏への浸透が新たな需要プールを生み出し、飽和した沿岸部大都市圏での緩やかな成長を補っています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂およびアルミニウム価格の変動 | −1.3% | 広東省・浙江省の製造クラスター | 短期(2年以内) |

| 多層ラミネートのリサイクル能力のボトルネック | −0.8% | 二線・三線都市 | 中期(2~4年) |

| プラスチックに対するより厳格な炭素集約度クォータ | −0.6% | 全国工業地帯 | 長期(4年以上) |

| 二次包装における偽造リスク | −0.4% | eコマースチャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

樹脂およびアルミニウム価格の変動

原油価格の変動と地政学的不確実性に起因する原料価格の変動が、コンバーターのマージンを圧迫しています。万凱(Wankai)などのPETチップメーカーは2024年後半に稼働率を76%に引き下げ、供給が逼迫し、コンバーターは複数月契約によるヘッジやHDPEおよびPPブレンドへの多様化を余儀なくされています。追加料金を吸収できない中小企業は買収対象となる可能性があり、中国パーソナルケア包装市場内での段階的な業界再編を促進しています。

多層ラミネートのリサイクル能力のボトルネック

PET飲料ボトルは96.48%というほぼ閉ループに近い回収率を達成しているものの、EVOHまたはメタライズド層を含むコスメティックラミネートはほとんど回収不可能な状態が続いています。重慶や武漢の自治体マテリアルリカバリー施設(MRF)にはまだ脱ラミネートラインが不足しており、ブランドは下流のコンプライアンス違反を回避するためにモノマテリアルPEまたはPPパウチへの転換を余儀なくされています。インフラのギャップは、中国の進化する拡大生産者責任規則の下で生産者に追加的な責任を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:規制がプラスチック以外への多様化を促進

プラスチックはコスト効率とプロセスの俊敏性を背景に、2025年の中国パーソナルケア包装市場シェアの58.12%を維持しました。しかし、GB 23350-2021の空間比率上限により、ブランドは壁厚を削減し、二次包装に板紙スリーブを採用するよう促されています。紙・板紙の年平均成長率8.11%は、消費者が繊維系包装を環境への配慮と結びつけることで推進され、際立った成長エンジンとしての地位を確立しています。ガラスの数量は、重量が高級感を示すプレステージスキンケアで安定しており、金属エアゾールは無限にリサイクル可能というナラティブに沿うことでプレミアムデオドラントでの支持を得ています。樹脂価格の変動は、中国パーソナルケア包装市場全体でブレンド基材戦略の採用をさらに促進しています。

バイオベースポリマーの安定したパイプラインが登場していますが、多くのブレンドは依然として希少な工業用コンポスト条件を必要とします。その結果、生産者はバリア性能を損なうことなくリサイクル可能性の閾値を満たすモノマテリアルPPチューブとPCRリッチPETボトルへの投資を進めています。国有銀行のグリーンファイナンス手段は、再生コンテンツを処理できるラインの改修に向けた資本コストを引き下げると期待されており、素材の意思決定をサステナビリティスコアカードと原料コストヘッジの両方に緊密に結びつけています。

包装タイプ別:フレキシブル形式がeコマース物流需要の下で加速

プラスチックボトルおよびジャーは、定着したブロー成形資産と消費者の親しみやすさを背景に、2025年の売上の41.12%を支配しました。しかし、フレキシブルプラスチックパウチは、ブランドが宅配料金の削減につながる重量節約を活用するにつれ、年平均成長率7.95%を記録しています。改ざん防止ジッパーとガセットベースは、インフルエンサー動画のクローズアップに向けたフラットな前面を提供しながら、複数ノードの配送ルートを生き延びるための標準となっています。チューブとスティックはメンズグルーミングブームとともに段階的な牽引力を得ており、詰め替えカートリッジはトップシェルフスキンケアのフットプリント削減を可能にしています。ポンプ、ドロッパー、アクチュエーターは金属スプリング部品からのコスト圧力に直面していますが、中国パーソナルケア包装市場内で投与精度を重視するプレミアム化の恩恵を受けています。

コルゲートシッパーは、シンプルなクラフト紙の箱からソーシャルメディアストーリーテリングのための共同ブランドのオンデマンド印刷キャンバスへと進化しています。しかし、重金属含有量を制限するGB 43352-2023宅配便包装規制に引き続き準拠する必要があり、コンバーターは水性インクとデンプン系接着剤へと移行しています。エアゾール缶と特殊ガラスは数量的にはニッチですが、より高い平均販売価格を要求するフレグランスとスパグレードのトリートメントにより、価値面では過大な比重を占めています。

製品タイプ別:スキンケアの優位性がメンズグルーミング数量の増加に直面

スキンケアは2025年の中国パーソナルケア包装市場規模の43.26%を占め、多段階スキンケアルーティンの幅広い消費者採用と、エアレスジャーなどの有効性を示す要素へのアップグレード意欲を反映しています。このセグメントは処方と包装の相乗効果で繁栄しており、保湿クリームがクリーンビューティーのポジショニングを強化するRE-PETジャーへと移行しています。年平均成長率9.48%で成長するメンズグルーミングは、下位都市圏の初回ユーザー向けに価格設定されたミニマリストスティックとサシェ形式を活用することで、歴史的なギャップを縮めています。ヘアケアのイノベーションは、再利用可能なシリコンスリーブと組み合わせるスクイーズパウチ濃縮液を中心に展開しており、オーラルケアブランドはホワイトニングストリップ向けにリサイクル紙ブリスターボードを導入しています。

カラーコスメティクスは、PCR ABSで作られたスリムラインコンパクトを発売するDTCの新規参入者が商品コストを管理するにつれ、価格デフレと戦っています。地域の感覚的なコードに後押しされたフレグランスプレーヤーは、セラミックフリット仕上げで装飾された重厚なベースのフラコンを指定しており、それによってより高い包装費用を支える高級感のハローを維持しています。ベビーケアでは、保護者を安心させるためにQSコードのトレーサビリティラベルが普及しており、スマートパック技術が中国パーソナルケア包装市場にさらに統合されています。

サステナビリティ属性別:生分解性形式が現実世界のパフォーマンスの混在の中で最も速く成長

リサイクル可能なモノマテリアルソリューションは2025年に51.68%の市場シェアを保持し、既存のパフォーマンスに匹敵する単一ポリマーバリアフィルムの進歩から恩恵を受けています。生分解性・コンポスタブル基材は2031年にかけて年率10.27%で拡大しますが、包装が開放型埋立地に廃棄された場合、現実世界での分解は実験室の認証より遅れることが多いです。

そのためブランドは、バイオポリマーの採用を消費者向けの回収スキームと明確に印刷された廃棄指示で補完しています。消費者使用後再生(PCR)コンテンツの統合は原料の入手可能性によって制約されていますが、国家炭素取引市場は再生樹脂グレードに低い排出係数を割り当てることでPCRの採用を促進しています。詰め替え可能なシステムは資本集約的ではありますが、カートリッジ補充からの年金化された収益を生み出し、中国パーソナルケア包装市場全体での購買者ロイヤルティを強化しています。

地域分析

市場は、所得格差、インフラの整備状況、規制執行の厳格さに結びついた顕著な地域的差異を示しています。一線都市(上海、北京、深圳)は、プレミアム美観と低炭素基材の早期採用のトーンを設定し、AI駆動の包装パーソナライゼーションのパイロットプログラムを誘致しています。これらの拠点における小売賃料と人件費は、プレステージブランドがより多くのビジネスをオンラインに移行させ、密集した都市配送ネットワークに耐えられる配送安全でカメラ映えする包装の重要性を高めています。過剰包装に関する規制の抜き打ち検査はこれらの自治体で最も頻繁に行われており、空間比率と層数の閾値への厳格な準拠を促しています。

成都、青島、厦門などの二線・三線都市圏は、拡大する中産階級の購買力を背景に、より速い単位成長を実現しています。ここでは、メーカーが地域の価格帯に合わせて単位サイズとバンドルデザインを調整し、マージンを維持するためにPCRとバージン樹脂をブレンドすることが多いです。しかし、リサイクルインフラは沿岸部のベンチマークに遅れており、ラミネートパウチの閉ループ経済を複雑にし、スマートビンアレイを設置する廃棄物管理スタートアップとのパートナーシップを促しています。中国パーソナルケア包装市場において、これらの都市は、詰め替えステーションが高集客のショッピングモールや交通拠点にマッピングされていれば、スケーラブルな詰め替えパイロットの肥沃な土壌となります。

製造拠点は依然として広東省と浙江省に集中しており、コンバーターにポリマーサプライヤーと港湾物流への近接性を提供しています。内陸省でのエネルギー効率の高い押出ラインに対する政府補助金が、能力を西方向に再分配し始め、珠江デルタ沿いの混雑を緩和しています。国家炭素取引コンプライアンスは一律に適用されますが、執行の強度はグリーン製造パイロットとして指定された工業団地でより高くなっています。総じて、地域的に細分化された事業環境は、包装関係者が中国パーソナルケア包装市場全体でコスト、サステナビリティ、消費者体験の目標を調和させる多層サプライチェーンを構築することを求めています。

競争環境

競争は中程度から高程度であり、グローバルな多国籍企業と機動力のある国内専門企業がシェルフシェアとeコマースのマインドシェアを争っています。AmcorとBerry Globalは2025年半ばに全株式交換による合併を完了し、6億5,000万米ドルの期待されるシナジーを解放し、合算した研究開発費を年間1億8,000万米ドルに引き上げました。拡大したフットプリントは中規模コンバーターへの価格圧力を強め、デザインコンサルタンシーと迅速なプロトタイピングサービスによる差別化を促しています。HCP Packaging Shanghaiや浙江錦盛(Zhejiang Jinsheng)などの中国企業は、より短いリードタイムとローカライズされたサービスを活用して、最小発注数量に対応したランを求めるインディー美容ブランドからの案件を獲得しています。

技術採用が明確な競争の場を形成しています。Seymourpowellのアイデンティテ(Identité)サービスに代表されるAI支援ジェネレーティブデザインプラットフォームは、反復サイクルを加速し、トポロジー最適化によって樹脂質量を削減し、ソーシャルフィードで共鳴するハイパーパーソナライズされた美観を提供します。偽造防止インクとNFCタグは、高級ブランドがグレーマーケットの流出に対抗するにつれて普及し、印刷仕上げ仕様に複雑さを加えています。一方、樹脂市場の変動は垂直統合の動きを促しており、一部のコンバーターは素材供給とESGコンプライアンスを確保するために上流のPCR再処理資産に投資し、中国パーソナルケア包装市場内での地位を強化しています。

文化的な流暢さとコミュニティコマースの影響力に後押しされた国内美容大手がシェアを獲得しており、国際的な大手企業はフレグランスアコード、カラーパレット、包装の人間工学をローカライズせざるを得なくなっています。ブランドオーナーと包装サプライヤーの戦略的パートナーシップには、今や共同炭素フットプリント削減マイルストーンと共有ラインテスト施設が定常的に含まれています。国内eコマースの主要企業がコスト効率が高くブランド価値を高めるソリューションへの圧力を強める中、機能的な堅牢性とサステナブルなストーリーテリングを融合できるサプライヤーが利益を固めていくでしょう。

中国パーソナルケア包装業界のリーダー企業

Silgan Holdings Inc.

Amcor PLC

Rieke Packaging Systems Ltd

DS Smith PLC

Bemis Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amcorは Berry Globalとの全株式交換による合併を完了し、世界最大の消費者・ヘルスケア包装サプライヤーを創出し、6億5,000万米ドルのシナジー節約を目標としています。

- 2025年5月:アモーレパシフィックホールディングスは2025年第1四半期の売上高が1兆1,648億韓国ウォンと15.7%増加し、グレーターチャイナ部門がサプライチェーンの再構築を通じて黒字に転換したと発表しました。

- 2025年4月:Berry Globalは2025年第1四半期の純売上高が23億8,500万米ドルであったと発表し、ヘルス・ハイジーン・スペシャルティーズ事業のスピンオフを完了しました。

- 2025年2月:ロレアルは2024年の売上高が434億8,000万ユーロであったと報告し、プラスチック包装の49%が現在詰め替え可能、再利用可能、リサイクル可能、またはコンポスタブルであると述べました。

中国パーソナルケア包装市場レポートの範囲

パーソナルケア包装とは、パーソナルケア製品を汚染やその他の損傷から保護するために使用される素材を指します。プラスチック、フレキシブル包装、板紙、ガラス、金属がこれらの素材の例として挙げられます。

中国パーソナルケア包装市場は、素材タイプ(プラスチック、ガラス、金属、紙)、包装タイプ(プラスチックボトルおよびコンテナ、ガラスボトルおよびコンテナ、金属コンテナ、折り畳みカートン、コルゲートボックス、チューブおよびスティック、キャップおよびクロージャー、ポンプおよびディスペンサー、フレキシブルプラスチック包装)、製品タイプ(オーラルケア、ヘアケア、カラーコスメティクス、スキンケア、メンズグルーミング、デオドラント)によってセグメント化されています。

| プラスチック |

| ガラス |

| 金属 |

| 紙・板紙 |

| バイオベースおよびコンポスタブルプラスチック |

| プラスチックボトルおよびジャー |

| チューブおよびスティック |

| ポンプ、スプレーヤーおよびドロッパー |

| エアゾール缶および金属コンテナ |

| 折り畳みカートン |

| コルゲートボックス |

| フレキシブルプラスチック(パウチ、サシェ、ラップ) |

| キャップおよびクロージャー |

| 詰め替え可能・再利用システム |

| スキンケア |

| ヘアケア |

| オーラルケア |

| カラーコスメティクス |

| メンズグルーミング |

| デオドラントおよびフレグランス |

| ベビーケア |

| リサイクル可能(モノマテリアル) |

| 消費者使用後再生(PCR)コンテンツ |

| 生分解性・コンポスタブル |

| 詰め替え可能・返却可能 |

| 素材タイプ別 | プラスチック |

| ガラス | |

| 金属 | |

| 紙・板紙 | |

| バイオベースおよびコンポスタブルプラスチック | |

| 包装タイプ別 | プラスチックボトルおよびジャー |

| チューブおよびスティック | |

| ポンプ、スプレーヤーおよびドロッパー | |

| エアゾール缶および金属コンテナ | |

| 折り畳みカートン | |

| コルゲートボックス | |

| フレキシブルプラスチック(パウチ、サシェ、ラップ) | |

| キャップおよびクロージャー | |

| 詰め替え可能・再利用システム | |

| 製品タイプ別 | スキンケア |

| ヘアケア | |

| オーラルケア | |

| カラーコスメティクス | |

| メンズグルーミング | |

| デオドラントおよびフレグランス | |

| ベビーケア | |

| サステナビリティ属性別 | リサイクル可能(モノマテリアル) |

| 消費者使用後再生(PCR)コンテンツ | |

| 生分解性・コンポスタブル | |

| 詰め替え可能・返却可能 |

レポートで回答される主要な質問

中国パーソナルケア包装市場の2031年における予測市場規模はいくらですか?

2026年から年平均成長率6.99%で拡大し、181億2,000万米ドルに達する見込みです。

最も成長が速い素材セグメントはどれですか?

紙・板紙は、規制上の支援と繊維系包装に対する消費者の選好を背景に、最も速い年平均成長率8.11%を記録すると予測されています。

フレキシブルパウチが美容系eコマースで普及している理由は何ですか?

輸送重量を削減し、十分な落下保護を提供するとともに、ソーシャルメディアブランディングに最適な印刷可能な表面を提供します。

詰め替えシステムは包装設計にどのような影響を与えていますか?

ブランドはカートリッジ式またはバルクディスペンス形式を導入し、プラスチック使用量を削減するとともに、専用詰め替えステーションを通じたリピート購入を促進しています。

最終更新日: