パーソナルケアパッケージング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.28 十億米ドル |

| 市場規模 (2031) | 32.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

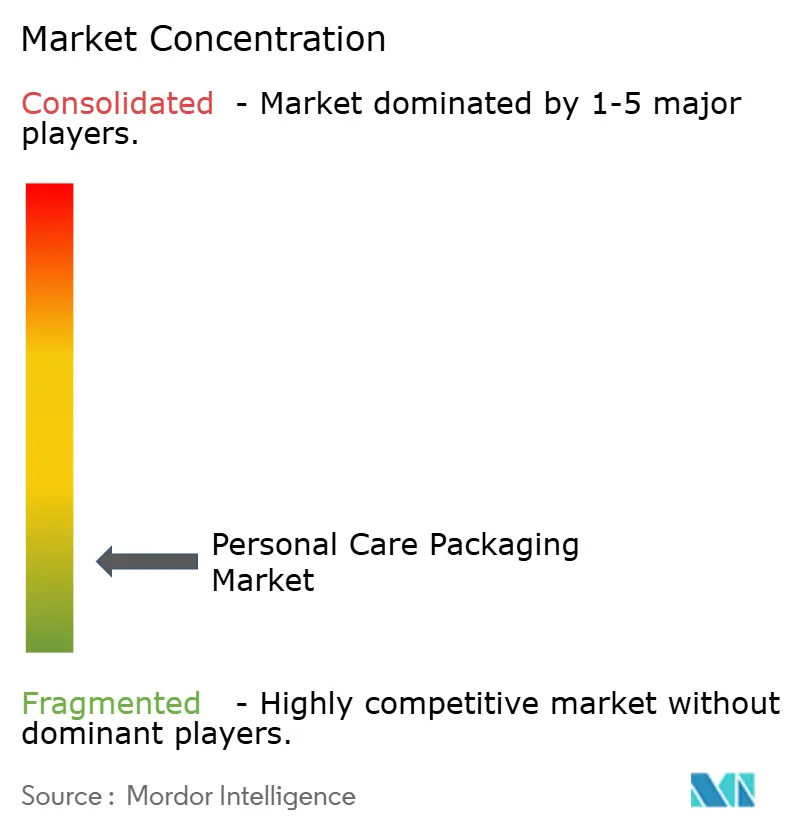

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルケアパッケージング市場分析

パーソナルケアパッケージング市場規模は2025年に251億4,000万米ドルと評価され、2026年の262億8,000万米ドルから2031年には321億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.09%です。

消費後再生(PCR)含有量に関する規制の強化、電子商取引における輸送対応包装のニーズ、そして消費者のプレミアム化志向が相まって、このセクターをコモディティ供給から精密設計フォーマットへと移行させています。プラスチックは依然として数量面での基盤を担っていますが、フレキシブルパウチ、モノマテリアルチューブ、リフィルカートリッジが輸送コストの削減とリサイクルの簡素化を実現することで勢いを増しています。コンバーターの設備投資は現在、ケミカルリサイクルパートナーシップとエッジAI検査ラインに流れ込み、段取り替えロスを削減しています。一方、ブランドオーナーは原料価格変動リスクを軽減するため樹脂契約を再交渉しています。競争の焦点は純粋な規模から、金型交換なしにクロージャーや投与量の変更を可能にするモジュラープラットフォームへとシフトしており、マーケターはより低コストかつ迅速に限定版を発売できるようになっています。

主要レポートのポイント

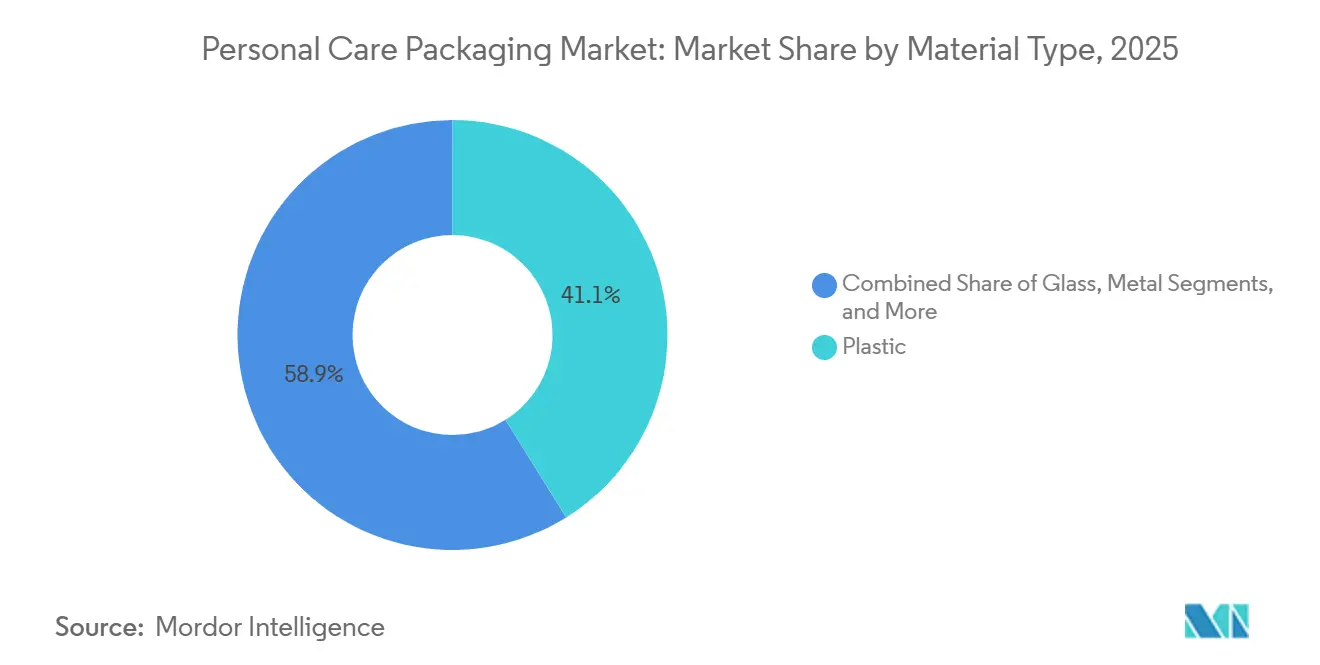

- 素材タイプ別では、プラスチックが2025年のパーソナルケアパッケージング市場シェアの41.12%を占め、2031年まで4.89%のCAGRを記録する見込みです。

- 包装形態別では、リジッドタイプが2025年のパーソナルケアパッケージング市場の62.76%を占め、フレキシブルタイプは2031年まで4.51%のCAGRで最も速い成長を記録しました。

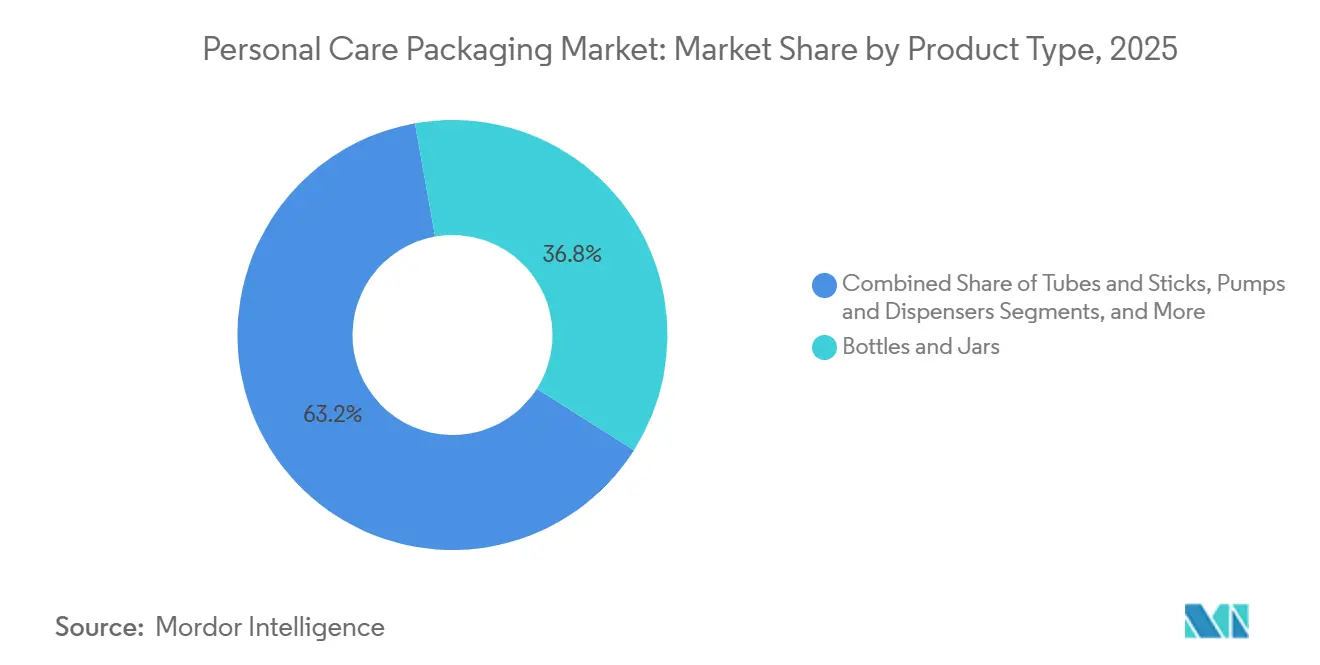

- 製品タイプ別では、ボトル・ジャーが2025年の売上の36.81%を占め、パウチ・サシェは2026年から2031年にかけて5.27%の成長が予測されています。

- 用途別では、スキンケアが2025年の金額の31.12%でトップとなり、デオドラント・フレグランスが2031年まで5.44%の最高CAGRを記録する見込みです。

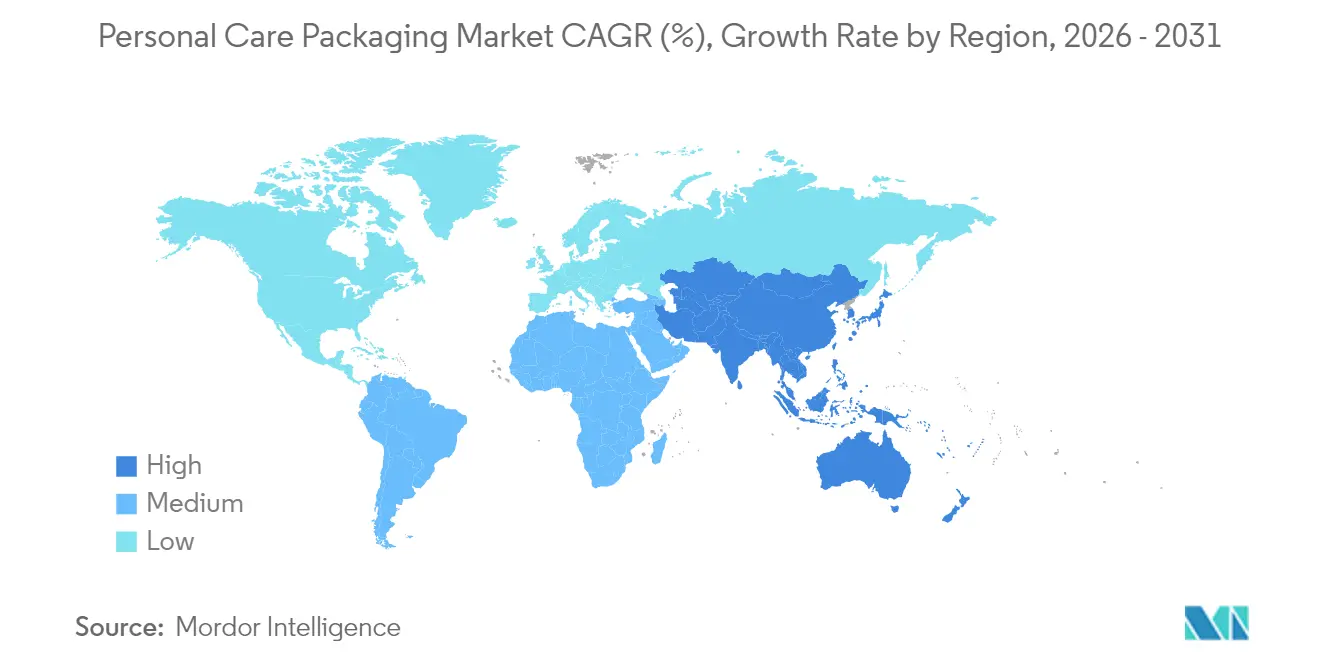

- 地域別では、アジア太平洋が2025年の売上の33.37%を占め、南米は2026年から2031年にかけて5.08%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパーソナルケアパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における美容SKUのプレミアム化 | +0.8% | アジア太平洋中心、南米、中東 | 中期(2〜4年) |

| 保護・輸送対応包装を推進するオムニチャネルフルフィルメント | +0.7% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| PCR含有量30%超を義務付ける持続可能性規制 | +0.9% | 欧州・北米、アジア太平洋への波及 | 長期(4年以上) |

| 家庭用リフィルディスペンシングフォーマットの急速な普及 | +0.6% | 欧州・北米の都市部 | 中期(2〜4年) |

| SKUコストを削減するエッジAI対応充填ライン | +0.5% | グローバル、北米・アジア太平洋での早期採用 | 長期(4年以上) |

| 東南アジアにおける男性グルーミングの爆発的成長 | +0.6% | 東南アジア(インドネシア、ベトナム、フィリピン、タイ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における美容SKUのプレミアム化

インド、ブラジル、中国における中間層の所得上昇により、消費者は品質を示すガラス、アルミニウム、プレミアムプラスチックで包装されたブランドパーソナルケア製品へと移行しています。[1]Economic Times、「インド美容パーソナルケア市場、2025年に12%成長」、economictimes.indiatimes.com インドの美容セクターは2025年に12%成長し、都市部の消費者はエンボスボトル、メタライズドジャー、改ざん防止ポンプへとアップグレードしました。ブラジルのブランドNaturaは、永続性を持続可能性の証として位置付けるリフィラブルガラスプログラムを拡大し、プレミアム棚価格を促進しました。中国では、第2層都市で男性グルーミング用セラムが18%急増し、有効成分を保護して科学的ブランディングを強化するエアレスディスペンサーが必要とされています。そのため、コンバーターの投資はホットスタンピング、真空メタライゼーション、エアレスポンプラインへと傾き、小売業者のラグジュアリー美学への要求を満たしながら高マージン受注を実現しています。

保護・輸送対応包装を推進するオムニチャネルフルフィルメント

2025年、美容電子商取引は北米売上の35%、欧州の28%に達し、小包仕分けを経ても棚に並べられる状態を維持できる包装設計へのシフトが進みました。[2]McKinsey and Company、「美容電子商取引包装トレンド2025」、mckinsey.com Amcorのデュアルウォールフレキシブルパウチは、直接消費者向け出荷における破損率を40%削減し、薄型リジッドボトルを軽量フィルムで代替できることを実証しました。小売業者もまた、余分な緩衝材なしに店頭陳列から郵送用カートンへ移行できる包装を求めており、一体型ハンドル付きスタッカブルリジッドボトルやストレスコーナーを補強したパウチが普及しています。輸送費が着地コストの平均8〜12%を占めるため、出荷業者はパレット密度を高め、容積重量料金を削減する設計を好みます。

PCR含有量30%超を義務付ける持続可能性規制

欧州連合規則2025/40は、プラスチック包装に2030年までに少なくとも30%のPCRを含有することを義務付け、コンバーターによるケミカルリサイクル業者との取引やカストディチェーントレーサビリティへの投資を促進しています。L'Oréalは2030年までにグローバルで50%のPCRを目標とし、化粧品グレードの純度基準を満たすポリエチレンおよびポリプロピレン契約の再交渉を余儀なくされています。カリフォルニア州上院法案54は欧州の基準を反映しており、多国籍企業は二重の金型を避けるためにポートフォリオを世界規模で統一しています。ISO 14021の開示規範は「リサイクル可能」表示の証明要件を厳格化し、コンプライアンス予算を増大させる一方で、グリーンウォッシングの排除にも貢献しています。バージン樹脂に対するPCRプレミアム5〜8%が原材料コストを押し上げていますが、持続可能性の認証が消費者の選択にますます影響を与えるため、ブランドはそのコストを吸収しています。

家庭用リフィルディスペンシングフォーマットの急速な普及

ブランドが使い捨てプラスチックの削減を競う中、欧州と北米ではリフィルシステムが急速に普及しました。UnileverのRefill on the Goキオスクは英国の150店舗に拡大し、使用ごとの包装重量を70%削減し、濃縮物物流による輸送排出量を縮小しました。L'Oréalのリフィラブルリップスティックは磁気カートリッジを採用し、初回ケース購入後の従来品に対して40%割引で販売され、顧客ロックインを生み出しています。フランスのAGEC法は2030年までに大型小売における20%のリフィラブル目標を設定し、ディスペンサー設計と回収・衛生処理のためのリバースロジスティクスへの投資を促進しています。耐久性のある容器内に収まる濃縮パウチは、フレキシブルフィルムへの数量シフトを促し、利便性と持続可能性メッセージを両立させたオンラインリピート注文を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリオレフィンおよびPET原料価格の変動 | -0.6% | グローバル、アジア太平洋・欧州で深刻 | 短期(2年以内) |

| EUおよび一部米国州における使い捨てプラスチック禁止 | -0.5% | 欧州・北米(カリフォルニア州、ワシントン州、ニューヨーク州) | 中期(2〜4年) |

| アルミニウムおよびガラスのサプライチェーンのボトルネック | -0.4% | グローバル、欧州・北米に集中 | 中期(2〜4年) |

| 一次包装を代替する固形トイレタリーの台頭 | -0.3% | 北米・欧州の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィンおよびPET原料価格の変動

ポリエチレンとPETは2024年に四半期ごとに15〜25%変動し、60〜90日の販売価格に縛られたコンバーターのマージンを圧迫しました。[3]ICIS、「需給変動の中でPET樹脂価格が変動」、icis.com PCR PETはバージンPETに対して10〜15%のプレミアムで取引され、再生材含有量義務を追求する企業の変動性を増幅させています。ヘッジツールを持たない中小企業は撤退または合併し、2025年に売却した欧州のチューブメーカー3社がその証拠です。価格急騰後は設備投資が停止し、新規押出または吹込成形ラインの設置が遅れ、供給対応力が低下します。PCR PETはバージン品に対して10〜15%のプレミアムで取引され、再生材含有量義務を追求する企業の変動性を増幅させています。ブランドは機会的な節約を犠牲にして予算確実性を得るために年間樹脂契約を締結することで対応していますが、この戦略は短期的な柔軟性を阻害します。

EUおよび一部米国州における使い捨てプラスチック禁止

EUの使い捨てプラスチック指令は非リサイクル品目を制限しています。カリフォルニア州のSB 54は同様の規則を拡大し、米国市場を分断しています。[4]カリフォルニア州議会、「上院法案54:プラスチック汚染生産者責任法」、leginfo.legislature.ca.gov ブランドは最も厳格なグローバル規則に合わせて包装を改修するか、地域別SKUを維持するかを選択しており、特に中小企業にとって在庫の複雑性と金型償却のストレスが増大しています。堆肥化可能または新規バイオベースフィルムに関する認証の曖昧さは、自治体インフラが依然として不均一なため、素材革新をさらに遅らせています。小売業者は非準拠包装に追加チャージバックを適用し、マージンを圧迫することで、リサイクル適合性テストをクリアするモノマテリアルポリエチレンチューブ、板紙二次包装、またはアルミニウムフォーマットへの移行を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックがリーダーシップを維持しながらバイオベース品が普及

プラスチックは2025年の売上の41.12%を生み出し、PCRおよびバイオ樹脂の統合に支えられて2031年まで最速の4.89%CAGRを達成する軌道にあり、パーソナルケアパッケージング市場における優位性を強化しています。ポリエチレンパウチとスクイーズチューブは、耐薬品性と熱シール強度が濃縮リフィルに適合するため主流を占め、ポリプロピレンは疲労耐性が求められるクロージャーとポンプに優れています。PETはフレグランスを保護する透明リジッドボトルのシェアを維持していますが、可塑剤移行に関連する欧州の段階的廃止圧力の下でPVCは後退しています。サトウキビ由来ポリエチレンとトウモロコシ由来PLAはプラスチックセグメントの3%を占め、パッケージ上で持続可能性を訴求するために二桁のプレミアムを支払う意欲のあるブランドに支持されています。

2025年に22%を占めるガラスは、重量感が職人技を示すプレステージフレグランスで優位に立っていますが、電子商取引での破損と高い輸送費が数量拡大を妨げています。デオドラントエアゾールとトラベルフォーマットに牽引されたアルミニウムの18%のシェアは、無限リサイクル可能性のナラティブから恩恵を受けています。板紙の19%のシェアはブランドストーリーを伝えるフォールディングカートンを中心としていますが、耐湿性の低さが一次包装用途を制限しています。これらのダイナミクスが相まって、プラスチックはパーソナルケアパッケージング市場の中核に留まっていますが、バイオ由来オプションの増加が素材の選択肢を広げ、コンバーターが押出機ポートフォリオを多様化することを促しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

包装形態別:リジッドが規模の優位性を維持しながらフレキシブルが加速

リジッドユニットは2025年の金額の62.76%を占め、確立された充填ラインインフラとスキンケア・ヘアケアに不可欠な棚での存在感により優位性を維持しています。一体型ポンプとエアゾールバルブは正確な投与量によるブランド信頼を高め、パーソナルケアパッケージング市場内でより高い価格帯を支えています。残りの37.24%を占めるフレキシブルパックは、電子商取引での耐久性、最大70%の素材重量削減、重いリジッド品を罰するエコモジュレーション規制手数料に後押しされ、4.51%のCAGRで市場を上回るペースで成長しています。

バリアとクッション層を融合させたAmcorのデュアルウォールパウチは次のステップを証明し、別途インサートを不要にしながら破損クレームを半減させています。リフィルプラットフォームの好みはさらにフレキシブル濃縮物へと傾いており、複数回使用パウチが複数回のバスルームサイクルにわたって輸送排出量を分散させます。一方、リジッドメーカーは軽量化とテザードキャップのコンプライアンスを推進することで、消費者の親しみやすさを犠牲にせずにEU指令を満たし、シェア侵食を緩和しています。

製品タイプ別:ボトル・ジャーが支出の中核を担い、パウチが最速の成長機会を提供

ボトル・ジャーは2025年の売上の36.81%を供給し、PETボトルがマスヘアケアをリードし、ガラスジャーがプレステージクリームの基盤を担っています。透明な壁面により使用者が充填量を確認でき、パーソナルケアパッケージング市場でのリピート購入を促進しています。ポンプ・ディスペンサーが21%で続き、AptarGroupの2025年SimpliSqueezバルブが粘性セラムを計量し、過剰投与を抑制してプレミアム感を強化していることで差別化されています。

2031年まで5.27%の成長が予測されるパウチ・サシェは、トライアルサイズ需要、旅行規制、家庭用リフィル経済性に乗っています。使い捨てサシェは欧州と一部米国州で禁止に直面しており、ブランドはリサイクル基準を満たす再封可能な複数回使用パウチへと移行しています。2025年に15%を占めるキャップ・クロージャーは、ユニットコストにわずかなコストを加えるだけで規制ペナルティを回避するテザードデザインへと移行しています。モノマテリアルエアレスディスペンサーとドロッパーアセンブリは酸素感受性製剤に最適であり、ニッチな収益を獲得してコンバーターの平均販売価格を引き上げています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:スキンケアが売上をリードし、デオドラント・フレグランスが成長を上回る

スキンケアは2025年の売上の31.12%をもたらしました。これは、美容液、保湿剤、日焼け止めがプレミアムマージンを正当化する複雑なバリア包装を必要とするためであり、パーソナルケアパッケージング市場シェアの議論において重要な位置を占めています。24%を占めるヘアケアは、ボトル需要を減らす固形シャンプーバーと競合していますが、カラートリートメントおよびフケ防止液体製品がPETボトルのスループットを維持しています。

デオドラント・フレグランスは、東南アジアでの男性グルーミングの急増とラテンアメリカのプレミアム香水における可処分所得の増加に支えられ、2031年まで最速の5.44%CAGRを見込んでいます。エアゾールアルミニウム缶と彫刻ガラスフラコンがこれらのカテゴリーを支配し、平均包装価値を引き上げています。オーラルケアは16%を占め、積層歯磨き粉チューブがリサイクルを合理化するモノマテリアルポリエチレン設計へと移行しています。メイクアップ、ベビーケア、トラベルアメニティが残りを占め、それぞれが小売業者の廃棄物基準に合わせて軽量またはリフィラブルフォーマットを採用しています。

地域分析

アジア太平洋は2025年に33.37%を占め、パーソナルケアパッケージング市場の中核であり続けています。中国のプレミアムフレグランス発売はエコ意識の高い消費者を取り込むためにリフィラブルガラスを採用し、インドの都市部消費者はスキンケアとヘアケア全般でメタライズドポンプへとアップグレードしています。東南アジアの男性グルーミングの二桁成長がアルミニウムエアゾール缶ラインを牽引し、日本の高齢化社会はアンチエイジング用エアレスディスペンサーを支えています。韓国の輸出志向のK-beautyブランドは熱帯輸送に耐える防湿バリアパウチを指定し、オーストラリアは30%PCR義務化を早期に推進し、アジア全域への展開前のトレーサビリティ技術の実証の場となっています。

欧州は2025年に28%を支配し、厳格なPCR割当、テザードキャップ規則、エコラベル監査がコンバーターをケミカルリサイクル連合へと追い込んでいます。ドイツとフランスは店内リフィルコーナーを拡大し、使用ごとの素材を70%削減して消費者を耐久性容器に結びつけています。イタリアとスペインはフレグランスクラスターでラグジュアリーを表現するためにガラスフラコンに依存していますが、輸送費と破損がユニット成長を抑制しています。ポーランドを筆頭とする東欧は、低い労働コストと地域的近接性を組み合わせたコンバーターのニアショアリングを引き付け、西欧ブランド向けのチューブとクロージャーの生産能力を追加しています。

北米は2025年の売上の22%を占め、米国のオムニチャネル需要が余分な緩衝材なしに棚から玄関先まで移動できる包装を促進しています。カナダの段階的な使い捨てプラスチック禁止がモノマテリアルフレキシブルと板紙を加速させています。メキシコのニアショア生産能力は米国ブランドの関税とリードタイムの制約を緩和しています。特にカリフォルニア州のSB 54とワシントン州の包装税など、州法の相違が複雑性を高め、分断されたポートフォリオを避けるために最も厳格な基準の全国採用を促しています。

2031年まで5.08%のCAGRで成長が予測される南米は、ブラジルのリフィラブルガラスイニシアチブと、高い包装価値を誇る輸入フレグランスに所得を投じるアルゼンチンの向上心ある都市部消費者から恩恵を受けています。8%を占める中東は、ラグジュアリー香水向けの装飾ガラスとメタライズドクロージャーに注力しており、トルコがコンバーターハブとなっています。市場の7%のシェアを持つアフリカは手頃な価格のためにサシェに大きく依存していますが、使い捨てプラスチックに対する自治体の禁止が市場を再封可能な複数回使用パウチへと誘導しています。

規制環境

規制環境は、リサイクル可能性に関する義務要件、文書化、ラベリング義務によってますます形作られており、欧州と北米が短期的な変化の大半を牽引している。EU包装・包装廃棄物規則(PPWR)2025/40は2025年2月11日に発効し、2026年8月12日から直接適用され、包装設計、リサイクル可能性、根拠に基づいた環境コミュニケーションに関する要件を強化する。

PPWRの下では、EU市場に包装を投入する生産者は2026年8月12日から適合宣言書を維持しなければならない。これは、コンプライアンスの対象を素材選択から、コンポーネントごとの文書化、ラベリング、サプライチェーンのトレーサビリティにまで拡大するものである。米国では、化粧品包装のコンプライアンスは、特定の小売製品に対する改ざん防止包装に関するFDA規則(21 CFR 700.25など)の影響を受ける。2025年を通じて段階的に実施されるMoCRAの実施は、施設登録および製品リスト登録の義務を強化し、それが包装仕様やラベリング準備に波及している。

バリューチェーン分析

パーソナルケア包装のバリューチェーンは、ポリオレフィン、PET、アルミニウム、ガラス、板紙、および拡大するPCR(再生プラスチック)の流れを含む上流の樹脂・素材サプライヤーから、ボトル、ジャー、チューブ、ポンプ、ディスペンサー、キャップ・クロージャーを製造する中流のコンバーターやコンポーネント専門企業を経て展開する。下流では、ブランドオーナーとオムニチャネル小売業者が性能面および意匠面の要件を設定し、その仕様はリサイクル可能性の成果や運用文書化とますます結び付いている。

コンバーターは、化粧品グレードのPCRを確保し、EU PPWR 2025/40(2026年8月12日から適用)や北米各州レベルのEPR型要件など、最も厳格な運用規則を満たすためにブランドがパック・ポートフォリオを統一する中で、単一素材構造への移行という高まる圧力に直面している。価値創出は、コンプライアンス文書とエアレスポンプや定量バルブなどの精密コンポーネント、そして少量生産、低MOQ、装飾能力に対応する製造の機動性を組み合わせられるサプライヤーへとシフトしており、単なるコモディティ成形への依存から離れつつある。ボトルネック圧力は原材料価格の変動性と循環素材の供給可能性に依然として結び付いており、これにより二次調達、監査済みのチェーン・オブ・カストディ、地域化された生産拠点の重要性が高まる一方、詰め替えプログラムやeコマース流通がさらなる設計変更を後押ししている。

競合環境

Albea、Amcor、AptarGroup、Gerresheimer、HCP Packaging、Silgan Holdings、Verescence を含む上位10社のサプライヤーが世界の生産能力の約45%を支配しています。しかし、この優位性はモノマテリアルチューブやエアレスポンプなど特定の分野において地域専門業者が参入できる隙間を残しています。競合環境は、金型交換なしにクロージャーの交換や投与量の調整を可能にするモジュラープラットフォームへと焦点を移しています。このトレンドの証左として、AmcorのModaシステムはSKU増殖コストを20%削減することに成功しています。同様に、正確な投与量制御で知られるAptarGroupのSimpliSqueezバルブは、ラグジュアリースキンケアセグメントで15〜25%の価格プレミアムを誇っています。

消費後再生(PCR)樹脂の確保が戦略的な動きとなり、前方統合取引の波を引き起こしています。代表的な例として、Amcorの2026年1月のパートナーシップは年間5万トンのPCR PETを確保し、原料リスクのヘッジの重要性を強調しています。合併・買収の分野では、Silganの1億2,000万米ドルによるブラジルのチューブメーカー買収が、ニアショアプレゼンスを拡大するだけでなく、業界の統合トレンドを浮き彫りにしています。一方、Verescence の軽量ガラス製造における革新は、輸送排出量を半減させるだけでなく、包装におけるガラスの継続的な関連性を確保しています。

既存プレーヤーが支配する中、スタートアップは海藻フィルムや菌糸体クロージャーなど革新的な領域に進出しています。しかし、これらの新規参入者は50〜100%のコストプレミアムと未開拓の規制経路という重大な課題に直面しており、採用が限定的に留まっています。技術面では、エッジAIビジョンシステムが注目を集めています。これらのシステムは不良品スクラップを最小化するだけでなく、マイクロバッチ生産を可能にします。この機能により、ブランドはマイクロセグメンテーションに対応でき、単なるコモディティ成形を超えたコンバーターの付加価値提案をさらに高めています。

パーソナルケアパッケージング業界のリーダー企業

Albéa S.A.

HCP Packaging Group

Gerresheimer AG

Amcor plc

AptarGroup, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再設計は、バリア性能とプレミアム装飾基準を維持しながら、単一素材で高PCR比率の一次包装やコンポーネントを工業化できるサプライヤーに機会を生み出している。2026年8月12日から適用されるPPWR 2025/40により、運用上の価値は、リサイクル可能性の主張を簡素化し複数素材の複雑さを低減する包装プラットフォームへとシフトしている。これにより、ポリオレフィンベースのエアレス・ディスペンシングシステム、単一素材の詰め替えパウチ、オムニチャネル配送に対応する標準化されたクロージャーへの需要が支えられている。

2026年に至る投資活動もまた、プレミアムで持続可能な形態への需要の高まりと、より高い地域的供給の耐性を示している。Pusterla 1880は、欧州近郊での高級ビューティー・パーソナルケア包装能力の拡大を目的に、チュニジアのスースに10,000平方メートルの施設(500万米ドル)を開設した。Pierre Fabreは、フランスのアヴェーヌ工場の能力を2029年までに倍増させるため5,000万ユーロの投資を発表し、スキンケア分野の成長を包装・充填ニーズと結び付けている。インドでは、Shree Rama Multi-Techがグジャラート州の近代化された施設で商業生産を開始し、月間450万本のラミネートチューブを追加した。これは、ブランドがリードタイムの短縮とコンプライアンス対応素材を優先する中、現地化されたチューブ供給の継続的な拡大余地を示している。

最近の業界動向

- 2026年7月:AptarGroupは、ビューティー・パーソナルケア用途向けのeコマース対応クロージャー製品群を拡充し、店頭から配送ネットワークへと移動する際に漏れや損傷を減らせるパックを対象とした。この更新は、オンラインチャネルがクロージャーやディスペンシング部品に対してより厳格な性能要件を課す中、出荷対応包装へのブランドの需要を支えるものである。

- 2026年4月:Albeaは、マスカラ、まつ毛ケア、眉、コンシーラー、リップグロスおよび関連用途向けのディップイン包装コレクション「Signature」を発売した。イタリアのボッタヌーコで製造され、最小発注数量は5,000個からとなっている。この低MOQのポジショニングは、大規模な設備変更なしにスピード、カスタマイズ、小ロット発売を優先するインディーズ・迅速革新型ブランドの取り込みに寄与する。

- 2025年12月:AptarGroupは、リサイクルを妨げる複数素材部品を排除するために設計された、単一素材ポリプロピレン製エアレスディスペンサーを発売した。この動きは、エアレス包装の性能をリサイクル配慮設計要件と整合させ、プレミアムなディスペンシング機能を維持しながら素材構造の簡素化をブランドに可能にするものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ブランドオーナーおよび受託包装業者が使用する一般的な形態や素材にわたり、パーソナルケア製品の梱包・供給に使用される包装の価値を対象とする。金額ベースで測定され、主要なエンドアプリケーションおよび地域別に追跡されている。

対象範囲の除外:パーソナルケア製品に結び付かない産業用または家庭用の包装用途、およびパーソナルケアのバリューチェーンから完全に外れる包装は対象範囲から除外される。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- ポリエチレン

- ポリプロピレン

- PETおよびPVC

- ポリスチレン

- バイオベースプラスチック

- その他プラスチック素材タイプ

- ガラス

- 金属

- 紙・板紙

- プラスチック

- 包装形態別

- フレキシブル

- リジッド

- 製品タイプ別

- ボトル・ジャー

- チューブ・スティック

- ポンプ・ディスペンサー

- パウチ・サシェ

- キャップ・クロージャー

- その他製品タイプ

- 用途別

- スキンケア

- ヘアケア

- オーラルケア

- メイクアップ製品

- デオドラント・フレグランス

- ベビーケア

- その他用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、包装需要と価格動向に関する明確な事実基盤の構築から始まり、その後パーソナルケア用途に絞り込まれる。米国国勢調査局の製造・貿易統計表、Eurostatの貿易統計、UN Comtrade、世界銀行のマクロ指標、OECDの産業データセットなどの公開情報源を、数量、貿易フローの方向性、インフレの文脈を把握するための基準として使用した。

前提を現実的に保つため、プラスチック、板紙、アルミニウム、ガラス包装を扱う企業の開示資料、年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイトも確認した。特許データベースは、新しいディスペンシング形態や素材代替がいつ普及規模に達する可能性が高いかを把握するために参照し、輸出入の出荷レベルデータベースは、公開貿易データが集約されすぎている場合に主要な包装フローパターンを妥当性確認するために選択的に使用した。ここに列挙した情報源はあくまで例示であり、クロスチェックや内容確認のために他にも多数の公開・有料情報源を参照した。

一次インタビューおよび調査

一次調査は、市場全体を最も動かしやすいデスクリサーチ上の前提、主に包装形態の構成比、地域間の価格差、素材間の代替をストレステストするために用いられた。APAC、EMEA、南北アメリカ地域の包装コンバーター、原材料関係者、ブランド側の調達担当者、流通専門家など多様な相手と対話を行った。当初の推計範囲が観測された貿易・生産の兆候と一致しない場合には、フォローアップの聞き取りを実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | APAC:40% |

| ミドルティア:52% | 機能/事業部門リーダー:35% | EMEA:36% |

| 小規模プレイヤー:14% | マネージャー:53% | 南北アメリカ:24% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方の論理を組み合わせて構築されており、トップダウンの視点は用途別の包装需要プールから再構築され、供給側の兆候と整合させられる。実務上は、地域別のパーソナルケア消費・生産指標から出発し、包装原単位と形態別シェアを適用した上で、主要形態の観測価格帯を用いて金額に変換する。

最も重要であった入力要素には、リジッド包装とフレキシブル包装の比率、ボトル・ジャーとチューブ・スティック、ポンプ・ディスペンサー、パウチ・サシェ、キャップ・クロージャーの構成比が含まれる。プラスチック、紙・板紙、ガラス、金属間の素材構成比の変化も追跡した。スキンケアやヘアケアの成長といった用途トレンド、ディスペンシングの選択に影響するプレミアム化の兆候、樹脂および板紙の価格サイクルもモデルに組み込んだ。ボトムアップデータが不完全な場合は、形態別のサンプルASPと地域別数量指標を近似値として使用し、一次フィードバックと貿易・生産の兆候が一致した場合にのみ合計値を修正した。

予測にあたっては、最も動きの大きい変数、主に素材価格の転嫁、持続可能性主導の素材代替、特定カテゴリーにおけるフレキシブルパック採用のペースを中心にシナリオ分析を実施した。これらのシナリオは、予測期間中に達成可能と見られる内容について専門家の意見を得た上で、単一のベースケースに統合された。

データ検証と更新サイクル

検証は複数の独立したチェックにわたる三角測量によって行われるため、最終的な数値が単一のデータセットや単一のインタビュー群に左右されることはない。包装素材の生産・貿易の方向性と成果物を比較し、単位当たりの包装支出の含意が現実的な範囲内に収まっていることを確認した上で、大きな乖離があれば承認前に調査する。

各推計はアナリストによる段階的なレビューを経ており、用途構成や地域間の価格差が直近の市場動向と整合しないように見える場合には、フォローアップの聞き取りが行われる。本レポートは年次で更新され、価格、素材の入手可能性、カテゴリー需要に影響を与えうる大きな出来事が発生した場合には中間更新が行われる。納品前には最終レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるパーソナルケア包装市場推計と他の公表推計との比較

パーソナルケア包装の公表市場規模は、同じものを測定しているように聞こえても、対象範囲の境界や起点として用いられる年が必ずしも一致していないため、大きく異なって見えることがある。ある推計が広範な包装総量により重きを置く一方、別の推計がカテゴリー需要の兆候や価格前提により依存している場合にも差異が生じる。

隣接する化粧品包装の定義を含むビューティー包装は総量を膨らませる可能性があり、そのような項目は、モデルで追跡されているパーソナルケア用途に直接結び付かない限り、本市場に関するMordor Intelligenceの対象範囲外に位置付けられる。乖離は、サシェやパウチなどのフレキシブル形態の評価方法、キャップ・クロージャーが完全にカウントされているかどうか、そして入力コストが変動する時期における通貨換算のタイミングや樹脂連動のASP推移の扱い方によっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.14 B (2025) | |

| グローバルコンサルティング会社A | USD 37.40 B (2025) | 重複するビューティー・化粧品包装プールを組み込む可能性のあるより広範な定義を用いており、リジッド対フレキシブルの比率やクロージャーが最終的な数値にどのように調整されているかについては明確性に欠ける。 |

| 業界出版社B | USD 33.72 B (2024) | 市場の起点として異なる基準年を用い、より速い成長経路を適用しており、対象範囲の記述は、形態構成の変化や地域間の価格差を評価する明確なルールを示さないまま、より広範な包装タイプのカバレッジを示唆している。 |

表に見られる差異は、主に各推計が包装価値をパーソナルケアの最終用途にどれだけ厳密に結び付けているか、そして急速に変化する形態に用いられる基準年と価格算定方法に起因する。入力データを用途別需要、形態構成比、観測可能な価格帯に遡って追跡可能な状態に保つことで、当社の結果は再現性が高く、感度分析の際にも説明しやすいものとなっている。

レポートで回答される主要な質問

2031年までのパーソナルケアパッケージングへの世界的支出の見込みは?

市場は2026年の262億8,000万米ドルから2031年には321億2,000万米ドルに達すると予測されています。

美容・パーソナルケア分野で最も速く成長している包装素材は何ですか?

バイオベース樹脂と消費後再生材含有量に牽引されたプラスチックが、2031年まで4.89%のCAGRで拡大すると予測されています。

パーソナルケア出荷においてフレキシブルパウチがシェアを拡大している理由は何ですか?

包装重量を最大70%削減し、輸送コストを低下させ、電子商取引の小包仕分け中の損傷に耐えることで、2031年まで4.51%のCAGRを支えています。

欧州のPCR義務化は包装の選択にどのような影響を与えますか?

少なくとも30%の再生材含有量を義務付ける規則がブランドをPCRプラスチックへと向かわせ、ケミカルリサイクル投資を促進し、原材料コストを5〜8%引き上げています。

デオドラント包装の需要が最も急速に高まっている地域はどこですか?

特にインドネシアとベトナムを中心とした東南アジアでは、男性グルーミングの加速により二桁成長が見られ、デオドラント・フレグランス包装の5.44%のCAGRを支えています。

コンバーターがSKU段取り替えコストを削減するのに役立つ技術的アップグレードは何ですか?

エッジAI搭載ビジョンシステムが充填ライン調整を合理化し、AmcorのModaなどのモジュラープラットフォームがSKU増殖コストを約20%削減できます。

最終更新日: