天然食用着色料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

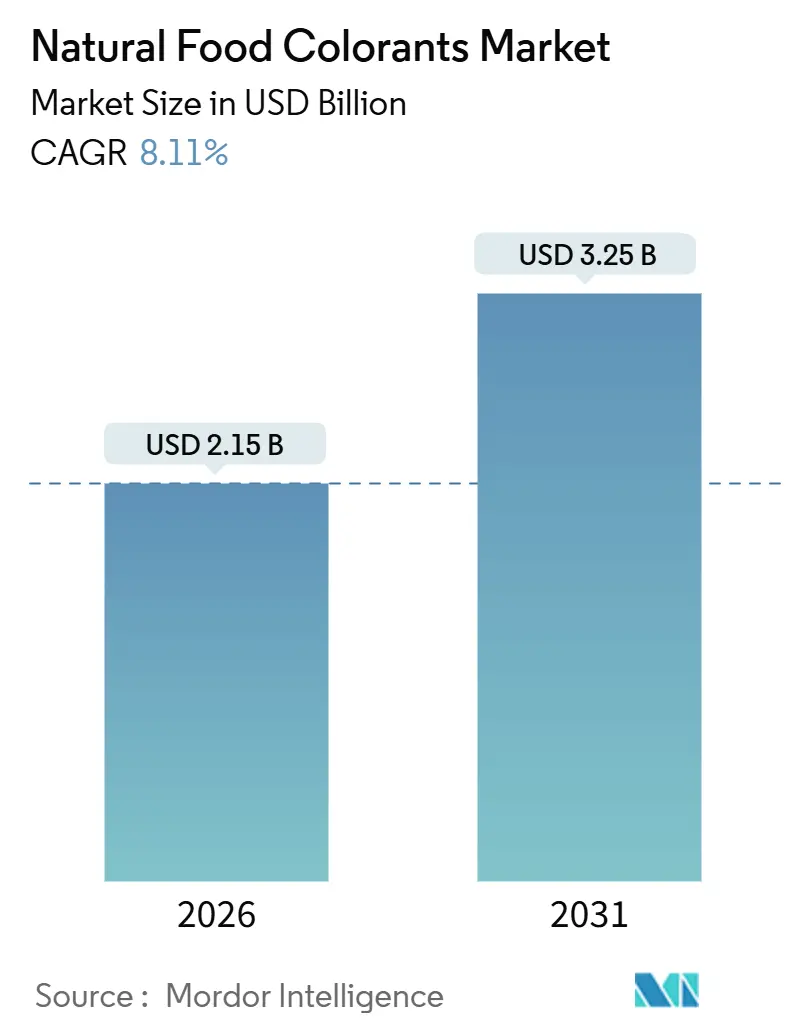

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

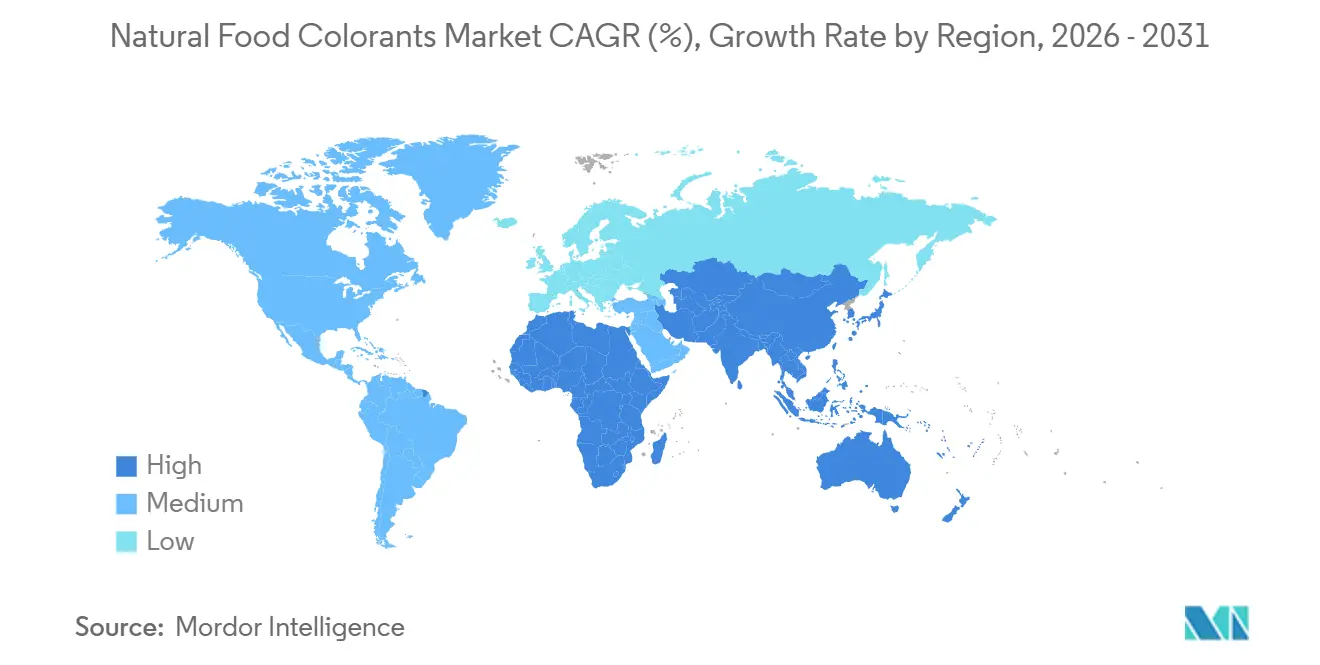

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

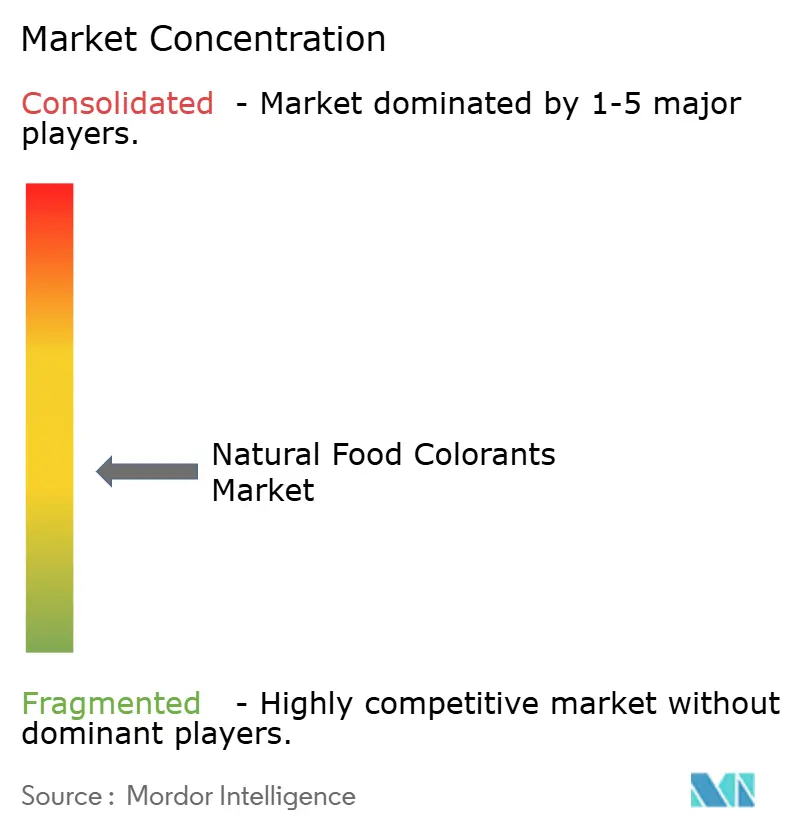

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然食用着色料市場分析

天然食用着色料市場は2026年に21億5,000万米ドルの市場規模に達し、2031年までに32億5,000万米ドルへ拡大すると予測されており、予測期間全体にわたる年間平均成長率(CAGR)は8.11%に相当します。この成長の勢いは、より厳格な規制、合成アゾ色素に対する消費者の反発、および原材料の価格変動が続く中でもマージンを守る抽出・発酵技術の革新が相互に絡み合う中から生まれています。欧州は規制面で早期に主導権を握り、アジア太平洋地域は現在最も急速な普及を示しており、北米は米国食品医薬品局(FDA)による新たな承認によって長年待望されていた天然青色ソリューションが解禁されたことを追い風としています。市場参加者は合併・買収、発酵プロセスの規模拡大、および熱やpHの負荷がかかる食品においても色素を安定化させる技術を通じてシェアを防衛しています。特に飲料分野において人工着色料を排除することをペナルティとする小売業者の評価基準が、棚スペースへのアクセスにおけるほぼ必須の関門となっています。精密バイオロジーは同時に生産サイクルを短縮し、天候に起因する変動を排除することで、汎用抽出業者に対する参入障壁を高め、技術革新のリーダーと小規模な地域加工業者との間の格差を拡大させています。

主要レポートのポイント

- 製品タイプ別では、カロテノイドが2025年に売上高シェアの45.12%をリードしました。アントシアニンは2031年にかけて9.15%のCAGRで拡大する見込みです。

- 色別では、赤色素が2025年に天然食用着色料市場規模の31.28%のシェアを占め、青色は2031年までに10.02%のCAGRで成長しています。

- 形態別では、粉末形態が2025年に58.25%のシェアで支配的であり、液体濃縮液は2031年にかけて9.58%のCAGRを記録すると予測されています。

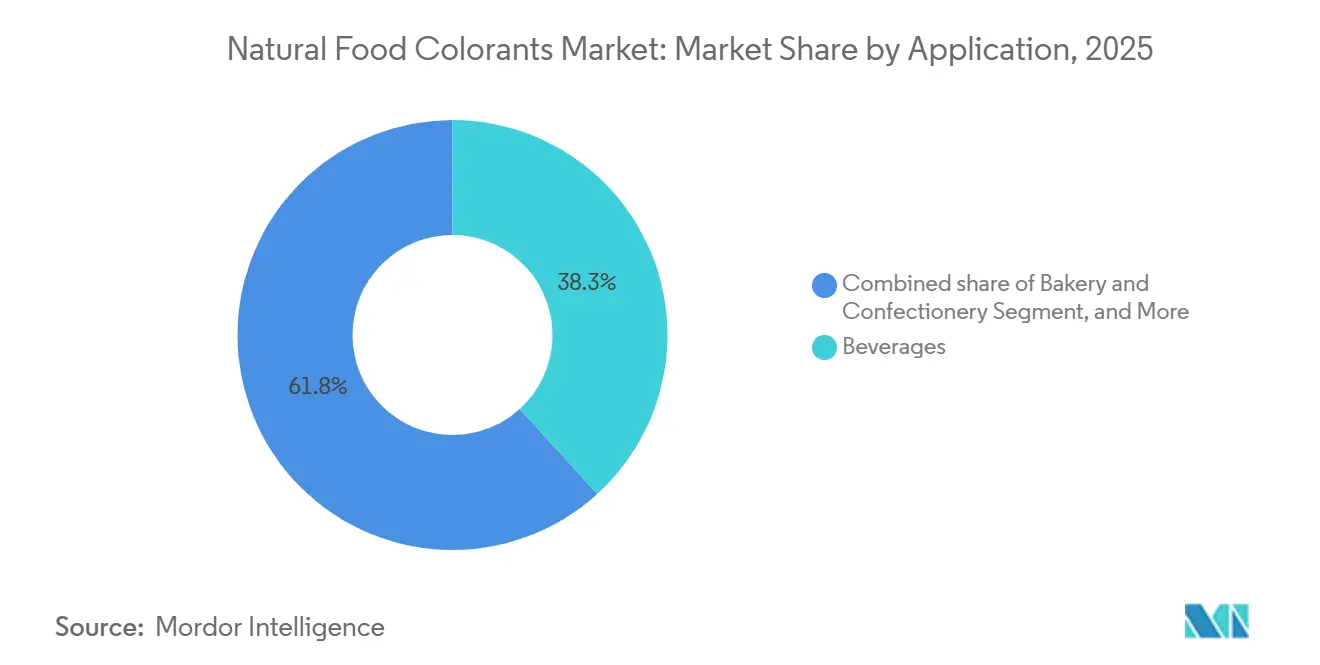

- 用途別では、飲料が2025年に天然食用着色料市場規模の38.25%を占め、栄養補助食品が2026年〜2031年にかけて10.58%のCAGRで上昇しています。

- 地域別では、欧州が2025年に天然食用着色料市場シェアの35.46%を保持し、アジア太平洋地域は見通し期間中に9.78%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然食用着色料市場トレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 合成色素に対するクリーンラベルおよび天然成分への消費者選好 | +2.1% | 西欧、北米、都市部アジア太平洋で早期の恩恵を受けながら、世界規模で展開 | 中期(2〜4年) |

| 植物由来色素に対する飲料・製パン・菓子類における需要の増加 | +1.8% | 世界規模で展開。飲料は北米と欧州で最も強く、製パンはアジア太平洋で顕著 | 短期(2年以内) |

| カロテノイドおよびフィコシアニン供給源における抗酸化物質由来の健康上の恩恵 | +1.3% | 北米および西欧の栄養補助食品においてプレミアムポジショニングが確立されており、世界的に展開 | 中期(2〜4年) |

| 市場を牽引する天然色素抽出技術の技術的進歩 | +1.2% | オランダ、デンマーク、米国の研究開発拠点に集中した世界規模での展開 | 長期(4年以上) |

| 政府機関による規制承認 | +1.0% | 北米(FDA)、欧州(欧州食品安全機関(EFSA))、アジア太平洋(インド食品安全・基準局(FSSAI)、中国食品薬品監督管理総局(CFDA)) | 短期(2年以内) |

| スケーラブルかつコスト効率の高い生産のための微生物および油溶性イノベーション | +0.7% | 世界規模で展開。北米と欧州で早期商業化が進行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成色素に対するクリーンラベルおよび天然成分への消費者選好

国際食品情報協議会(International Food Information Council)が実施した2025年の調査によると、世界の消費者の83%が包装食品を購入する際に原材料の透明性を重視していることが明らかになっています[1]出典:国際食品情報協議会、「2025年食品・健康調査」、foodinsight.org。さらに、消費者の86%は天然色素と合成色素を識別できるようになっています。この意識の高まりは、タートラジンやアリュラレッドなどの特定のアゾ色素を子供の多動性と関連付けたアドボカシーキャンペーンが大きく貢献しています。これを受け、欧州連合(EU)は2010年に6種の特定合成着色料を含む製品への警告表示義務を導入し、自主的な原材料変更を促進するとともに、欧州委員会規則1333/2008の重要性を強調しました。大手小売業者もこの流れに対応しており、2024年にテスコ(Tesco)とカルフール(Carrefour)はプライベートブランド製品から人工着色料を排除し、ウォルマート(Walmart)の「Great For You」ラベルは合成色素を含む製品を除外しました。これにより二層構造の棚システムが生まれ、天然色素を使用した製品は20〜30%の価格プレミアムを実現しつつも、同等の販売速度を維持しています。微生物発酵や超臨界CO₂抽出などの生産方法が天然色素のコストを年間15%削減するにつれて、支払い意欲のギャップは縮小しています。このトレンドにより、ブランドは価格プレミアムのみに依存することなくクリーンラベルのポジショニングを採用できるようになっています。規制面では、企業はFDAの着色料添加申請(Color Additive Petitions)およびEFSAの再評価プロトコルを遵守する必要があります。これらのプロセスは詳細な毒性学的資料の提出を要求しますが、承認取得は大きな競争上の優位性をもたらします。

植物由来色素に対する飲料・製パン・菓子類における需要の増加

2025年において、飲料用途は天然色素量の38.25%を占めました。この成長は主に、合成添加物を排除するよう求める小売業者の評価基準を満たすために原材料を変更した主要炭酸清涼飲料メーカーによって牽引されました。例えば、PepsiCo社は2024年にゲータレード(Gatorade)から人工着色料を除去し、ベータカロテンおよび果実・野菜濃縮液に置き換えました。この原材料変更はPepsiCo社のグローバルポートフォリオ全体に展開され、PepsiCo社の2024年度年次報告書に詳述されているように、欧州市場におけるCoca-Cola社のファンタ(Fanta)の原材料変更にも反映されました。製パン・菓子類部門は特有の課題に直面しています。赤キャベツやエルダーベリーから得られるアントシアニンはケーキ生地のようなアルカリ性pH環境下で分解します。これに対処するため、メーカーはこれらの着色料をマルトデキストリンマトリックスに封入するか、クエン酸緩衝液と共調合し、180℃を超える焼成温度においても色の安定性を確保しています。菓子メーカーのリーダーであるMars社は、特定市場においてM&Mのチョコレートをスピルリナ由来の青色とターメリック黄色に切り替えました。この変更によりコストが10%増加したものの、クリーンラベルの要件に適合し、合成着色料であるブリリアントブルーFCF(Brilliant Blue FCF)の使用を廃止しました。また、中東および東南アジアの規制当局がEU基準をますます採用するにつれて、この転換は輸出機会をもたらしました。湾岸協力会議標準化機構(GCC Standardization Organization)によると、天然色素を使用した製品は合成色素を使用した製品と比べて輸入規制が少ないとされています。ISO 22000食品安全認証およびハラール・コーシャー認証への準拠は不可欠であり、天然植物由来色素は昆虫由来のカーミンよりもこれらの要件を満たすのに有利な立場にあります。

カロテノイドおよびフィコシアニン供給源における抗酸化物質由来の健康上の恩恵

強化飲料やグミ菓子には現在、マリーゴールドの花びらから得られるキサントフィルカロテノイドであるルテインおよびゼアキサンチンが10〜20ミリグラム含まれています。これらの用量は、黄斑色素光学密度の改善およびデジタルデバイスのユーザーに対するブルーライト曝露からの保護と臨床的に関連付けられています。ヘマトコッカス・プルビアリス(Haematococcus pluvialis)微細藻類から得られるアスタキサンチンは、ビタミンEより550倍強力な一重項酸素消去能を示します。これにより、アスタキサンチンはコーラルピンクの着色と酸化ストレス軽減の両方をもたらすスポーツ栄養バーにとって価値ある成分となっています。アルスロスピラ・プラテンシス(Arthrospira platensis)(一般にスピルリナとして知られる)から得られるフィコシアニンは、試験管内でのCOX-2阻害を示します。これにより、タンパク質パウダーや機能性ショットにターコイズ色を付与しながら、栄養補助食品における関節健康に関する訴求をサポートします。色と生体活性の組み合わせにより、ブランドは成分リストを最適化できます。例えば、合成青色1号と別途の抗酸化剤をスピルリナエキス一種で代替できます。このアプローチにより製品ラベルが簡素化され、1SKU当たりの調合コストが12%削減されます。規制当局も重要な役割を果たしており、FDAは特定のカロテノイド供給源に対して一般的に安全と認められる(GRAS)ステータスを付与しています。また、EFSAは1日許容摂取量(ADI)ガイドラインを設定しており、天然エキスは通常、機能的用量においてこれを満たしています[2]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「着色料添加物(Color Additives)」、fda.gov。

市場を牽引する天然色素抽出技術の技術的進歩

パルス電場(PEF)技術は短時間の高電圧パルスを用いて植物細胞膜を破壊します。この技術により、従来の溶媒浸漬法と比較してブラックカラントからのアントシアニン収率が40%向上し、処理時間が8時間からわずか45分に短縮されます。31℃・74バールで行われる超臨界CO₂抽出は、パプリカおよびアナトーから親油性カロテノイドを選択的に抽出します。この方法は熱分解とヘキサン残留物を防止し、有機認証基準への準拠を確保しながら、欧州市場において25%の価格プレミアムを達成しています。塩化コリンと有機酸で構成される天然深共晶溶媒(NADES)は、常温でポリフェノール系色素を溶解します。これにより、エネルギー集約的な加熱が不要となり、グリーンケミストリーの原則に合致するため、持続可能性を重視する調達チームに訴求します。アルギン酸またはアラビアガムシェルを用いたマイクロカプセル化は、アントシアニンをpHと光曝露から保護します。これにより、透明PETボトル入り飲料の賞味期限が3ヶ月から12ヶ月に延長され、コールドチェーンインフラが限られた熱帯地域での常温流通が可能となります。コンプライアンス要件には、加工助剤を制限するEU規則1333/2008(食品添加物に関する規則)への準拠および第1階層サプライヤーの標準であるISO 9001品質管理認証の取得が含まれます。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 天然食用着色料の高い加工コストと低い収率 | -1.4% | 世界規模で展開。南アジア、アフリカ、ラテンアメリカの価格に敏感な市場で最も深刻 | 短期(2年以内) |

| 季節性のある植物および藻類供給源に起因するサプライチェーンの変動性 | -0.9% | 世界規模で展開。単一原産地作物(ペルーのアナトー、インドのターメリック)に依存する地域に集中 | 中期(2〜4年) |

| 高温または酸性食品用途における色の不安定性 | -0.6% | 世界規模で展開。特に製パンおよび酸性飲料セグメントに影響 | 中期(2〜4年) |

| 厳格な規制遵守要件 | -0.4% | 北米(FDA)、欧州(EFSA)、アジア太平洋(FSSAI、CFDA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然食用着色料の高い加工コストと低い収率

世界の天然食用着色料市場は、技術的な進歩にもかかわらず、重大な経済的課題に直面しています。加工コストと収率の制約は、世界的に市場浸透を制限する価格プレミアムを生み出しています。天然着色料は合成代替品よりも高価格を示し、特に厳格な利益率要件を持つマス市場製品において、地域ごとに調合上の課題をもたらしています。原材料の不一致、複雑な抽出プロセス、天然供給源における低い色素濃度、および地域ごとの生産能力の差異など、複数の要因がこのコスト格差に寄与しています。こうした経済的制約により、バイオテクノロジーソリューションにおけるイノベーションが世界的に促進されています。Phytolon社などの企業は、天然着色料のコストを潜在的に削減するための発酵ベースの生産方法を開発しています。FDAはPhytolon社からビートルートレッドおよびウチワサボテン黄色の着色料添加申請を受理しており、これらの革新的アプローチの商業化における進展を示しています。加工コストは依然として世界的に重大な市場阻害要因ですが、合成色素を排除するための規制圧力の高まりにより、天然代替品の価格プレミアムが受け入れられやすい市場環境が生まれています。高い生産コストは、特にメーカーが競争力のある価格を維持するのに苦労している価格に敏感な発展途上市場において、市場成長を引き続き妨げています。

季節性のある植物および藻類供給源に起因するサプライチェーンの変動性

インドの主要ターメリック栽培地域であるアーンドラ・プラデーシュ州とタミル・ナードゥ州では、モンスーンの降雨量と土壌硫黄濃度に応じて、クルクミン含量が2.5%〜6.5%の範囲で変動します。この変動性により、買い手は十分な色素供給を確保するために30%の過剰契約を余儀なくされ、在庫保有コストが上昇しています。ペルーのウチワサボテン(Opuntia)上で飼育されたコチニールカイガラムシ(Dactylopius coccus)から抽出されるカーミンは、2年周期の病害サイクルおよび気候変動に起因するサボテンの枯死の影響を受けます。これらの問題により、2024年には供給が40%不足し、スポット価格は8週間以内に1キログラム当たり80米ドルから135米ドルへ上昇しました。開放型レースウェイで培養されるスピルリナは、肝毒性のあるミクロシスチンを産生するアナベナ(Anabaena)およびミクロキスティス(Microcystis)シアノバクテリアによる汚染を受けやすい状況です。1回の汚染事故だけで10ヘクタール規模の養殖池全体を破壊し、納品が90日間遅延する可能性があります。ペルーとケニアでのアナトー種子(ビクサ・オレラナ(Bixa orellana))の収穫は年1回であり、安定した供給を維持するために加工業者は12ヶ月分の運転資金を手当てする必要があります。これにより施設1棟当たり200万〜500万米ドルが拘束され、ジャストインタイム在庫を活用する合成色素販売業者と比較して調達コストが180ベーシスポイント上昇しています。EU規則178/2002およびFSMA予防的管理に基づくトレーサビリティを含むコンプライアンス要件は、サプライヤー監査およびロット単位の文書化を義務付けており、年間1万2,000〜2万米ドルの管理費用が追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スピルリナがカロテノイドの優位性に挑戦

2025年において、カロテノイドは売上高の45.12%を占め、乳製品、製パン、飲料分野における重要な役割を強調しました。発酵が市場の22%という増大するシェアを確保するにつれて、カロテノイド向けの天然食用着色料市場は着実に成長し、合成代替品とのコスト格差が縮小すると予想されます。アントシアニンはカーミンを効果的に代替しながらも特徴的な赤と紫を維持するビーガンキャンディラインに牽引され、9.15%のCAGRで最も急速に成長する製品グループとなっています。

精密発酵で生産されたベータカロテンはすでに合成オプションとのコスト同等性に達しており、他のカロテノイドにも影響を与えうる転換点を示しています。pHと熱の課題にもかかわらず、クルクミンはカレーソースや栄養補助食品においてそのニッチを維持し続けています。食品におけるカーミンの使用は減少していますが、化粧品における需要が部分的な支持を提供しています。しかし、ベリー由来の赤色素が勢いを増すにつれて、天然食用着色料市場におけるカーミンのシェアは減少すると予想されます。青色着色料セグメントのリーダーであるスピルリナは現在、バタフライピーやガルディエリア(Galdieria)などの新興プレーヤーとの競争に直面しています。しかしながら、スピルリナの確立された官能特性とスケールアップの優位性により、既存企業にはコスト効率を最適化する機会があります。

注記: 個々のセグメントのシェアはレポート購入時にご覧いただけます

色別:赤の優位性が継続、青は注目の新星として台頭

2025年において、赤は市場の31.28%のシェアを占め、果物、デザート、ソースへの幅広い用途があることから、天然食用着色料市場がこの地位を近いうちに失う可能性は低い状況です。しかし、10.02%のCAGRで成長している青色サブセグメントは、ソーシャルメディア向けの視覚的に魅力的なコンテンツを作りたい飲料、アイスクリーム、スポーツ栄養ブランドから相当な注目を集めています。FDAの2025年におけるバタフライピーエキスの承認とEFSAのガルディエリアブルーの認可により、調合技術者が利用できる選択肢が拡大し、スピルリナが風味マスキング技術を改善するよう促しています。

黄色(クルクミン、ベータカロテンなど)とオレンジ(アナトー、パプリカなど)は引き続き不可欠であり、緑は色素の組み合わせに頼ることが多く、成長が制約されています。一方、紫とピンクはヨーグルトや冷凍デザートなどのプレミアムセグメントで支持を集めており、「ユニコーン」カラーパレットへの消費者の関心と一致しています。絶対収益において赤の優位性は維持されますが、相対的な成長という観点では青セグメントが他の色を凌駕すると予想されます。

形態別:粉末の優位性が持続しながらも液体濃縮液が普及

2025年において、粉末形態はセグメント売上高の58.25%を占め、棚安定性、製パンミックスにおける正確な用量設定、スナックやシリアル生産で一般的に使用される乾式混合機器との相性の良さが評価されています。スプレー乾燥およびフリーズドライ技術により天然色素がマルトデキストリンまたはアラビアガムマトリックス内に封入され、常温条件下で24ヶ月の賞味期限が確保されます。この進歩は製品の長期保存を可能にするだけでなく、「食品工学ジャーナル(Journal of Food Engineering)」の報告によると、液体濃縮液と比較してコールドチェーン物流コストが35%削減されます。水系および油系分散液を含む液体濃縮液は、2031年にかけて9.58%のCAGRで成長すると予測されています。この成長は、インライン注入システムの採用を進める飲料受託製造業者によって牽引されており、バッチ間の色変動を1デルタE以下に低減し、生産作業者の粉塵曝露リスクを排除しています。

さらに、液体形態は機能性ショットやレディ・トゥ・ドリンクティーにおけるマイクロドーシングをサポートします。この場合、粉末では溶解のために高剪断混合が必要となり、バッチ当たりの処理時間が8〜12分増加します。エマルジョン技術は、液滴サイズを200ナノメートル以下に抑えることで水系飲料中の親油性カロテノイドを安定化させ、クリーミングを防止して色の強度を3倍に向上させます。このイノベーションにより、調合技術者は添加量を64%削減でき、原材料コストを大幅に低減します。しかし、粉末形態は酸性飲料用途において限界があり、アントシアニン粉末は不完全な再水和と粒子凝集により液体濃縮液と比較して色の強度が20%低下します。規制コンプライアンスは依然として重要であり、FDAの着色料添加物の適正製造基準(GMP)は粒子サイズ仕様と微生物限界値を義務付けています。同様に、EUの規則1333/2008は液体製剤における加工助剤に制限を設けています。

用途別:ニュートラシューティカルズが将来の成長を牽引

2025年において、飲料は用途別売上高の38.25%を占め、合成添加物を排除する小売業者のクリーンラベル評価基準を満たすために原材料を変更した炭酸清涼飲料、スポーツドリンク、レディ・トゥ・ドリンクティーによって牽引されました。ノンアルコール飲料が飲料用途量の82%を占め、クラフトビール、フレーバーモルト飲料、レディ・トゥ・ドリンクカクテルなどのアルコール飲料セグメントはプレミアム化と健康志向のトレンドに沿うために天然色素を採用しました。栄養補助食品は最も急速な用途成長を示し、2031年にかけて10.58%のCAGRが予測されています。この成長は、眼の健康向けのルテインとゼアキサンチンソフトジェル、スポーツ回復向けのアスタキサンチンカプセル、免疫サポートとして販売されるスピルリナタブレットなどの製品によって支えられています。栄養補助食品セグメントは、視覚的な訴求を高め、ラベル訴求をサポートする生理活性化合物を提供するという天然色素の二重機能から恩恵を受けています。この機能により、ブランドは成分リストを簡素化し、規制申請を効率化できます。製パン・菓子類用途は調合上の課題に直面しています。例えば、アントシアニンはアルカリ性pHのケーキ生地中で分解するためカプセル化または酸味料との共調合が必要であり、クルクミンはレトルト滅菌中に色の強度の60%を失います。

ヨーグルト、アイスクリーム、チーズを含む乳製品はアナトー、ベータカロテン、カーミンを使用しています。高脂肪マトリックスにおいてハロー効果を防止するため、油溶性形態が好まれます。スナックやシリアルはターメリック、パプリカ、ビートルートパウダーを使用して、若い消費者をターゲットとしたトレンディな「レインボー」バリエーションを作り出しています。ただし、隣接する製品間での色移行を防止するためにバリアコーティングが施され、1単位当たり0.02米ドルの追加コストが発生します。規制機関は市場に大きな影響を与えており、FDAは特定用途向けのGRAS通知を発行し、EFSAはクルクミンを体重1キログラム当たり1日0.1ミリグラムの摂取量に制限するなどの使用量制限を設けています。

注記: 個々のセグメントのシェアはレポート購入時にご覧いただけます

地域分析

2025年において、欧州はグローバル売上高の35.46%を占め、厳格なクリーンラベル規制と合成アゾ色素の早期排除によって牽引されました。欧州委員会の2010年指令により6種の合成着色料への警告表示が義務付けられ、自主的な原材料変更が促進されました。2024年までに、テスコ(Tesco)とカルフール(Carrefour)などの主要小売業者は欧州委員会規則1333/2008に準拠してプライベートブランド製品から人工着色料を排除しました。2025年1月、EFSAはガルディエリア・スルフラリア(Galdieria sulphuraria)由来のフィコシアニンを承認し、青色植物由来ヨーグルトやアイスクリームの製造が可能となりました。以前はセイウィードの異臭を持つスピルリナに依存していたこれらの製品は、EFSAジャーナル2025に記載されているように、6ヶ月以内に欧州の22の乳業ブランドにわたって原材料変更プロジェクトを引き起こしました。ミエルロにGNT GroupのExberry施設、カタルーニャ州にRoha Dyechemのプラントを擁するスペインとオランダは、主要な天然色素生産ハブとして、エンドユーザーへの近接性と北アフリカおよび南米からの原材料へのアクセスという利点を持っています。ポーランドとベルギーは成長市場として台頭しており、菓子類および製パン業界がEU輸出基準を満たし西欧市場でのプレミアムポジショニングを達成するために天然色素を採用しています。

アジア太平洋地域は、世界銀行開発指標によると、中国、インド、東南アジアにおける都市化、所得の増加、および包装食品消費の拡大に牽引され、2031年にかけての9.78%のCAGRで強力なリードを示しています。2024年、中国の国家健康委員会は承認された天然色素のリストを拡大し、コーデックス・アリメンタリウス基準に沿い、地域食品加工業者の輸出競争力を高めました。2024年、インドのFSSAIは赤キャベツエキスとサフラワー黄色を承認し、FSSAIの通知で強調されているように、メーカーが伝統的な菓子(ミタイ)や飲料(ラッシー、フレーバーミルク)を天然色素で原材料変更し、プレミアム都市市場をターゲットにすることを可能にしました[3]出典:インド食品安全・基準局(Food and Safety Standards Authority of India)、「天然食用着色料通知2024年(Natural Food Colorants Notification 2024)」、fssai.gov.in。日本と韓国では、健康意識の高い消費者と植物由来添加物を好む規制により、特に菓子類と乳製品における天然色素の高い採用率が見られます。日本の厚生労働省は合成色素の承認数と比較してより広範な158種の天然色素からなるポジティブリストを維持しています。オーストラリアの食品業界は欧州のクリーンラベルトレンドに追随しており、ウールワース(Woolworths)とコールズ(Coles)などの主要小売業者がプライベートブランドにおいて天然色素を優先し、サプライヤーの原材料変更を促しています。インドネシア、タイ、シンガポールでは、湾岸協力会議標準化機構によると、天然色素がハラール認証とイスラム食事法に合致し、地域飲料量の68%を占めることから、レディ・トゥ・ドリンク飲料とスナック業界が急速に成長しています。

北米は2025年にグローバル売上高の28%を占め、その74%を米国が占めました。この成長は、FDAの2025年5月のバタフライピーフラワーとガルディエリアブルーの承認、および「Great For You」アイコンを導入して合成色素不使用製品を識別したウォルマート(Walmart)などの小売業者によるクリーンラベルイニシアティブによって牽引されました。カナダの食品業界は米国の規制と密接に連携しており、ヘルスカナダ(Health Canada)の2024年における合成色素規制に関する議論は、欧州のトレンドを反映した段階的廃止の可能性を示唆しています。チリ、コロンビア、ペルーは、ペルーのアナトーやコロンビアのターメリックなどの地元原材料を活用して地域市場と輸出市場の両方に供給していますが、季節的な供給変動が依然として課題となっています。中東・アフリカでは、サウジアラビア、UAE、エジプトにおけるハラール認証食品への需要が市場を牽引しています。ここでは、天然植物由来色素がカーミンなどの昆虫由来代替品よりもイスラム食事法に準拠しています。南アフリカとナイジェリアはスピルリナとアナトーの主要生産ハブとして台頭しており、アフリカ域内貿易と欧州への輸出機会に注力しています。

競争環境

天然食用着色料市場は中程度に集中しており、地域プレーヤーとグローバルプレーヤーが市場を支配しています。Sensient Technologies、GNT Group B.V.、Givaudan S.A.、Döhler Group SE、DIC Corporationなどの主要企業が天然食用着色料市場の形成において重要な役割を果たしています。これらの企業は、広範な製品ポートフォリオ、高度な技術的専門知識、確立されたグローバル流通ネットワークを活用して市場での優位性を維持しています。研究開発への多大な投資が競争力を一層強化し、業界のイノベーションを推進しています。

これらの主要プレーヤーは、持続可能な調達慣行、クリーンラベル製品イノベーション、戦略的合併・買収に注力することで積極的に製品ラインアップを拡大しています。例えば、GivaudanによるNaturexの買収は、植物由来・天然色素ソリューションにおける能力を大幅に強化し、天然成分に対する高まる需要に対応することを可能にしました。同様に、Sensientは乳製品・飲料業界における重要なニーズに対応するため、熱と光に対する安定性が向上した天然色素の開発に向けた研究開発に多大な投資を行っています。

主要プレーヤーの取り組みに加えて、地域企業は特に新興市場において戦略的パートナーシップを形成することでフットプリントを拡大しています。また、市場では発酵や精密育種などの高度な技術を採用し、優れた安定性とコスト効率を持つ天然着色料を開発するバイオテクノロジー企業の著しい増加も見られます。さらに、多くの企業が原材料の安定的な供給を確保し、生産プロセス全体にわたる厳格な品質管理を実施するために垂直統合戦略を採用しており、これにより業務効率と製品の信頼性を向上させています。

天然食用着色料産業リーダー

Sensient Technologies Corporation

Doehler Group SE

Givaudan S.A.

GNT Group B.V.

DIC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Oterrはインドのケーララ州に新たな色素ブレンド・アプリケーションセンターを開設し、インド、アジア太平洋、中東市場の顧客をサポートしています。この施設は食品・飲料用途向けの天然色素に特化しています。

- 2024年12月:Kalsec Inc.は原材料販売業者のConnell Caldicとのパートナーシップを拡大しました。この契約は中国におけるCaldicの業務、営業、マーケティングチームを活用して、アジア太平洋市場におけるKalsecのプレゼンスを拡大するものです。

- 2024年7月:Givaudan Sense ColourはIFT 2024においてAmaizeオレンジレッドを発売しました。トウモロコシ由来アントシアニン色素Amaizeラインへのこの追加品は、酸性用途においてRed 40に匹敵する明るいオレンジレッドの色調を提供します。

- 2024年5月:Brenntagは北欧地域およびグローバルにおける既存のパートナーシップを基盤とし、スウェーデンを含めてOterrとの販売代理店契約を拡大しました。Oterrは食品・飲料、栄養補助食品、ペットフード業界に天然食用色素を供給しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンス社の調査によると、天然食品着色料市場は、植物、微生物、鉱物、動物から抽出され、視覚的アピールや機能性付加のために最終食品や飲料に配合される顔料の売上として評価されている。

対象には、カロテノイド、アントシアニン、クルクミン、クロロフィル、スピルリナフィコシアニン、および粉末または液状の関連ブレンドが含まれる。

適用除外:石油由来の染料や自然界に存在する染料、化粧品や飼料への使用は除外する。

セグメンテーションの概要

- 製品タイプ

- アントシアニン

- カロテノイド(ベータカロテンを含む)

- クルクミン

- カーミン

- スピルリナ

- その他のタイプ

- 色

- 青

- 緑

- 赤

- 黄

- 紫

- オレンジ

- ピンク

- その他

- 形態

- 粉末

- 液体

- 用途

- 製パン・菓子類

- 乳製品

- 飲料

- ノンアルコール飲料

- アルコール飲料

- 栄養補助食品

- スナック・シリアル

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の顔料加工業者、飲料技術者、小売バイヤー、規制アドバイザーにインタビューを行った。

彼らのインプットは、モデルを支える採用率、原価計算の基準、季節性の仮定を洗練させた。

デスクリサーチ

我々は、FAOの作物生産高、パプリカ、ウコン、スピルリナの国連貿易HSコード、USDAの価格デッキ、EFSAの添加物承認、Questelの特許出願から、顔料の供給と規制の背景を説明する。

公開10-K、投資家プレゼンテーション、Innovaクリーンラベル発売ダッシュボード、さらにD&B HooversとDow Jones Factivaからの洞察により、企業の足跡と需要の脈をマッピングすることができる。

引用した出典は例示であり、多くの追加資料が検証を知らせている。

マーケット・サイジングと予測

トップダウンの成分シェアモデルにより、農業生産高、貿易フロー、典型的な抽出収量から需要を再構築する。その後、選択的なサプライヤーの数量に混合販売価格を掛け合わせたロールアップで合計をクロスチェックする。

主な変数には、スピルリナ池の面積、ビートルート濃縮物の収量、合成と天然の価格スプレッド、クリーンラベルSKUの発売、地域のカロリー摂取量シフトなどがある。

多変量回帰とシナリオ分析で各ドライバーを予測し、中央値比はボトムアップテストで指摘されたデータギャップを埋める。

データ検証と更新サイクル

明確なバリアンスアラート、シニアレビュー、ピアオーディットを出力。

私たちは毎年モデルを更新し、規制や原材料費が大きく変動するたびに中間更新を行っている。

当社の天然着色料ベースラインが信頼性を誇る理由

我々は、企業が顔料の範囲、アプリケーションの組み合わせ、更新頻度を変えるため、公表された市場価値がしばしば異なることを認識している。

私たちのレビューによれば、ニッチ・ブルーをスキップしたり、単一地域の価格設定を使用したり、合成染料の禁止が差し迫っていることを無視して直線的に成長したりすると、最大のギャップが生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 203億米ドル(2025年) | モルドール・インテリジェンス | 該当なし |

| 16.9億米ドル(2025年) | グローバル・コンサルタンシーA | 外食産業向けの量と発酵顔料を除く |

| 14.2億米ドル(2023年) | 業界誌B | 飲料とベーカリーのみ対象、限られた調査データに依存 |

これらの対比は、モルドールのドライバー・ベース・モデル、厳格なスコープ選択、年次レビューが、バランスの取れた透明性の高いベースラインを提供し、顧客が信頼できることを示している。

レポートで回答される主な質問

天然食用着色料市場の2031年における予測値は?

2026年〜2031年の8.11%のCAGRを反映し、32億5,000万米ドルに達する見込みです。

天然食用着色料において最も急速に成長している地域はどこですか?

アジア太平洋地域は規制の調和と包装食品普及率の上昇を背景に、9.78%のCAGRで拡大しています。

最も高い成長を示す用途セグメントはどれですか?

栄養補助食品はカロテノイドとフィコシアニンの健康訴求により10.58%のCAGRでリードしています。

現在、粉末形態はどの程度支配的ですか?

粉末は長い賞味期限と乾式混合プロセスとの相性の良さにより、セグメント売上高の58.25%を占めています。

最終更新日: