角膜インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

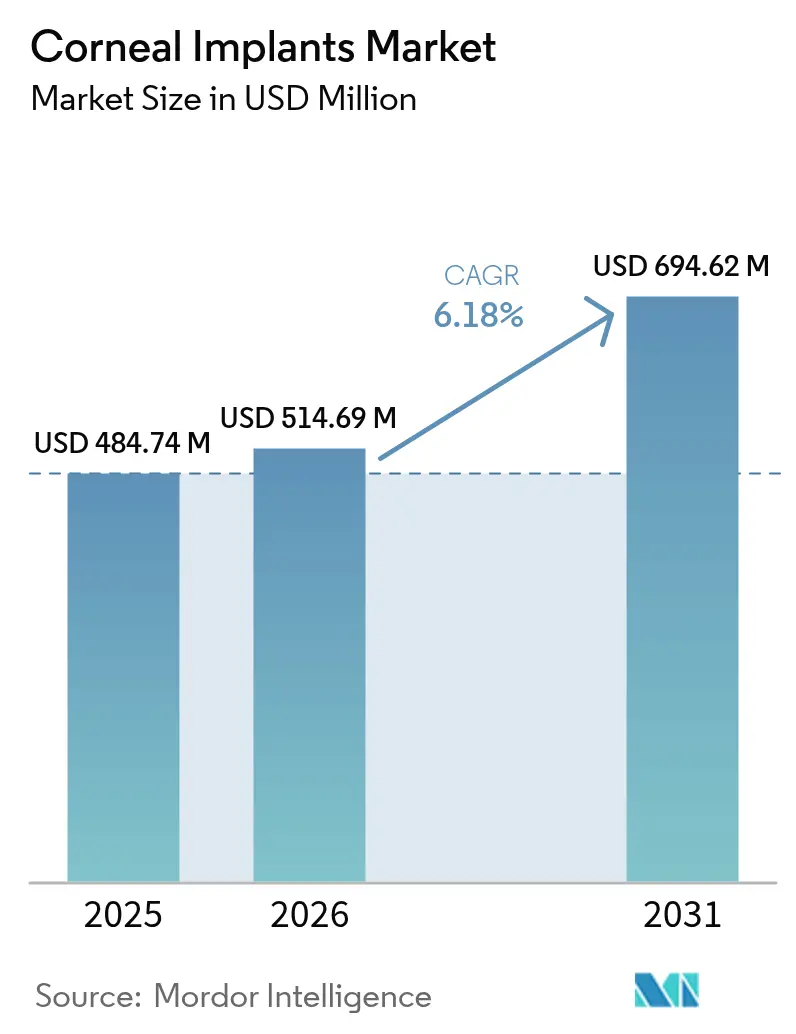

| 市場規模 (2026) | 514.69 百万米ドル |

| 市場規模 (2031) | 694.62 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる角膜インプラント市場分析

2026年の角膜インプラント市場規模はUSD 514.69百万と推定され、2025年のUSD 484.74百万から成長し、2031年にはUSD 694.62百万に達する見通しであり、2026年〜2031年にかけてCAGR 6.18%で成長します。この成長は、人工バイオマテリアルの革新、フェムト秒レーザーの精密性、3Dバイオプリンティングによって実現された、反応的な角膜ケアから積極的介入へという業界全体の転換を反映しています。高齢化する人口は外科的パイプラインを拡大し、再生医科学はかつて手術不能とみなされた症例にまで適応候補を広げています。北米はFDAのブレークスルー指定がデバイス上市を加速させることから現在収益をリードしていますが、アジア太平洋地域はスクリーン使用の増加が新たな病態を招くことで数量面の牽引役となっています。医療グレードのPMMAおよびハイドロゲル原材料のサプライチェーンに対する警戒は依然重要ですが、イノベーションのペースが近期の大半の混乱を相殺しています。

主要レポートのポイント

- インプラントタイプ別では、ヒトドナー組織が2025年の角膜インプラント市場シェアの69.15%をリードし、一方で人工インプラントは2031年までCAGR 7.12%で成長しています。

- 手術タイプ別では、全層角膜移植術が2025年の収益の45.92%を占め、内皮角膜移植術は2031年までCAGR 6.9%で最も急成長するセグメントとなっています。

- 疾患適応別では、円錐角膜が2025年にシェアの33.86%を保有し、フックス角膜内皮ジストロフィーのソリューションは同期間に年率7.22%で成長する見込みです。

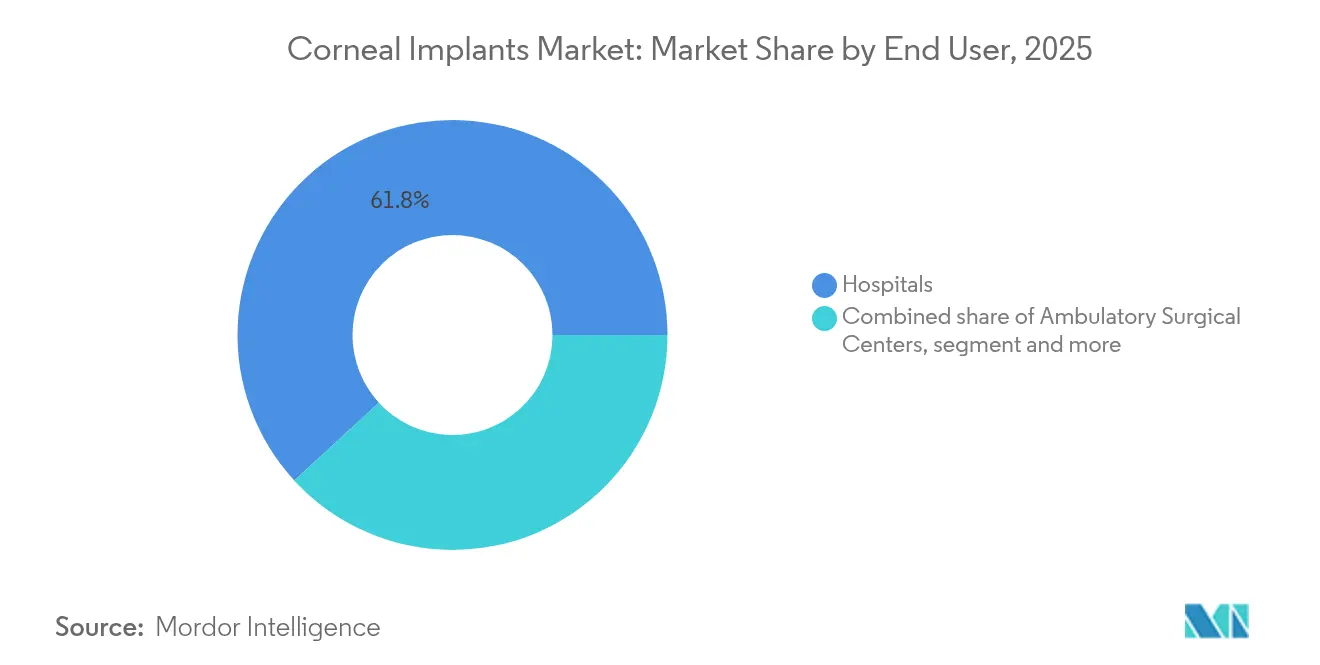

- エンドユーザー別では、病院が2025年の角膜インプラント市場規模の61.83%を占め、外来手術センターはCAGR 7.35%で拡大すると予測されています。

- 材料別では、PMMAおよびその他ポリマーが2025年に43.11%のシェアでリードし、ハイドロゲルはCAGR 7.85%で分野をリードしています。

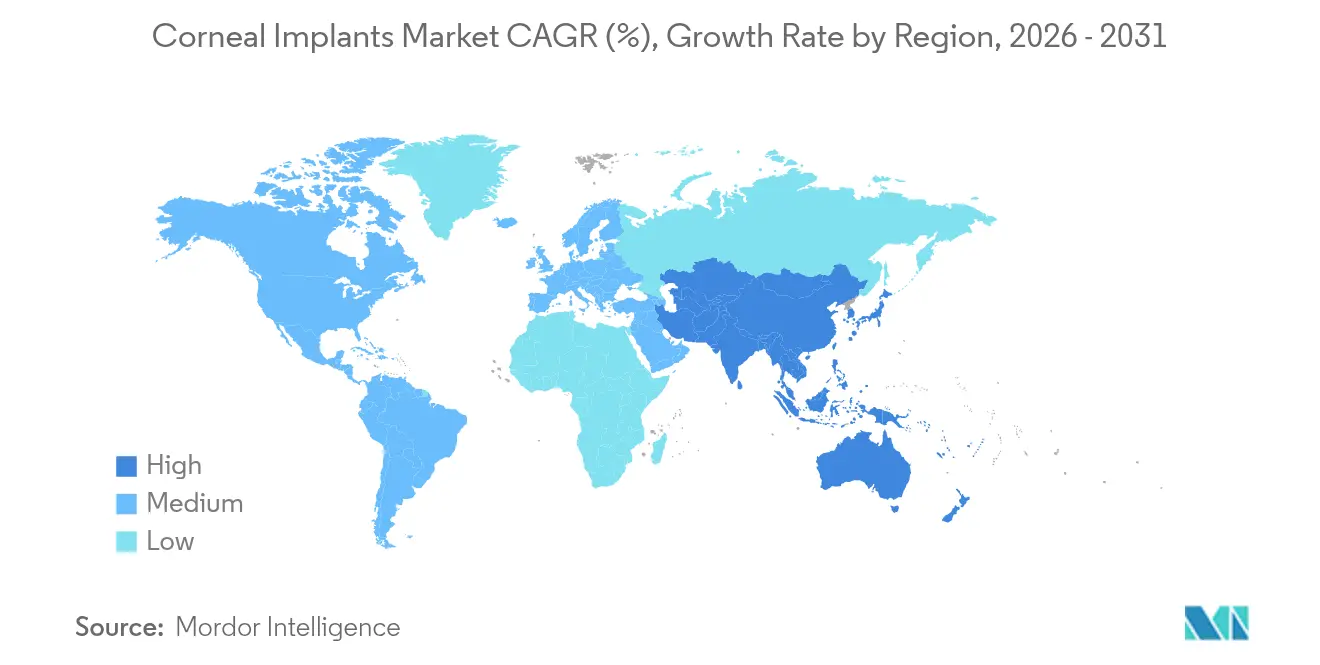

- 地域別では、北米が2025年に収益の50.92%を占め、アジア太平洋地域は2031年までCAGR 7.7%で最速成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の角膜インプラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 角膜インプラントの技術的進歩 | +1.8% | 北米およびEUで早期採用、全世界 | 中期(2〜4年) |

| 高齢者における角膜疾患および失明の発生増加 | +1.5% | 全世界、先進国市場の高齢化人口に集中 | 長期(4年以上) |

| 低侵襲性層状角膜移植術の採用拡大 | +1.2% | 北米およびEUがリード、APACが追随 | 中期(2〜4年) |

| バイオエンジニアリングされた合成内皮層の進歩 | +1.0% | 北米およびEUが中核市場 | 長期(4年以上) |

| 新興市場におけるアイバンクの官民パートナーシップの拡大 | +0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| AIベースの術前角膜イメージングの急増 | +0.7% | 全世界、テクノロジーハブがリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

角膜インプラントの技術的進歩

架橋組換えコラーゲンスキャフォールドは、免疫抑制を必要とせず、4年間にわたって平均矯正視力20/54の明確な角膜再生を持続させました。患者固有の3Dプリントレンティキュールは個々の曲率に合わせることで、拒絶反応リスクを低減しながらドナー不足のボトルネックを解消します。クラゲルハイドロゲルマトリックスは、従来のPMMA設計と比較して優れた実質統合を示しています。これらのバイオスキャフォールドとフェムト秒レーザーを組み合わせることで、手術時間が短縮され、創傷の完全性が向上します。これらの進歩は全体として、臨床成績と外科医の信頼を高めることにより、角膜インプラント市場の対象基盤を拡大しています。

高齢者における角膜疾患および失明の発生増加

フックス角膜内皮ジストロフィーは40歳以上の米国成人の4%に影響を与え、60歳以降は有病率が急激に上昇します。メディケアのデータは、進行例が治療費の増加と関連していることを示しており、決定的な外科的治療に対する経済的必要性を強調しています。平均余命の延長とデジタルデバイスの多用がドライアイを悪化させ、表面変性を加速させます。安全性プロファイルの向上により、かつて手術を躊躇っていた高齢患者が手術を受けるようになり、着実な手術件数の増加を促進しています。

低侵襲性層状角膜移植術の採用拡大

10年間の追跡調査により、デスメ膜内皮角膜移植術(DMEK)は75%のグラフト生存率と10%のみの拒絶率を示し、全層技術を凌駕することが明らかになっています。[1]F. スキャフィーディ、「DMEK後の長期成績」、Nature、nature.com治癒時間の短縮と乱視の低減により、生活の質の指標が改善されます。外来ベースのスイートの採用は2020年の0.5%から2023年初頭には2.2%に増加し、合理化された環境への信頼を示しています。高度なイメージングが精密な組織切開を導き、学習曲線を短縮し、普及を加速させています。

バイオエンジニアリングされた合成内皮層の進歩

Pandorum Technologiesは2024年にKuragenxエクソソーム豊富ハイドロゲルのためにUSD 1,100万を調達し、2025年に初の人体試験が予定されています。豚コラーゲン構築物は平均20/36の視力を回復させ、2年間の保存期間を持ちます。Massachusetts Eye and EarのCALEC療法は12ヶ月時点で93%の眼表面回復を達成しました。これらの常温保存可能なドナー非依存型の選択肢は、アイバンキングが限られている地域での新たな供給能力を解放します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 角膜プロテーゼおよび手術の高コスト | -1.5% | 全世界、特に新興市場で深刻 | 中期(2〜4年) |

| 代替治療の利用可能性(角膜クロスリンキング、眼内レンズ) | -1.2% | 先進的な治療選択肢を持つ先進国市場 | 短期(2年以内) |

| 医療グレードのPMMAおよびハイドロゲルのサプライチェーンのボトルネック | -0.8% | 世界の製造拠点、すべての市場に波及 | 短期(2年以内) |

| 角膜移植後の微生物性角膜炎リスク | -0.5% | 全世界、術後ケアが限られた地域でより大きな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

角膜プロテーゼおよび手術の高コスト

生涯にわたるフォローアップを考慮すると、ボストン角膜プロテーゼの1回の手術でUSD 30,000を超えることがあります。償還額の増加はインフレに遅れをとり、施設投資を抑制しています。デバイスメーカーもまた、収益の20%をサプライチェーン費用に充てており、価格柔軟性に課題があります。その結果、財政的に苦しい医療システムは採用を遅らせるか、代わりにドナーグラフトを選択します。

代替治療の利用可能性

上皮残存型角膜クロスリンキングは2025年のFDA認可に向けて順調に進んでおり、円錐角膜の進行を非外科的に停止する手段を提供します。プレミアム眼内レンズは現在、光学的異常(ディスフォトプシア)を最小限に抑えた高精細視力を提供し、一部の屈折矯正症例を移植から遠ざけています。12年間の追跡調査では、角膜クロスリンキング患者のうち疾患進行を示すのはわずか4.3%であり、グラフトの耐久性に匹敵します。[2]R. コッペン、「上皮残存型クロスリンキング後12年間の安定性」、Journal of Clinical Medicine、mdpi.comこれらのモダリティは、少なくとも疾患初期段階においては、インプラントの適応となる患者プールを縮小させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インプラントタイプ別:ドナー優位の中で人工製品が台頭

ヒトドナーグラフトは2025年の角膜インプラント市場収益の69.15%を占め、数十年にわたる外科的標準化によって支えられています。しかし、人工デバイスはブレークスルー指定が承認を加速させることで年率7.12%で成長しています。EyeYon MedicalのEndoArt膜は、12ヶ月時点で平均中央角膜厚をを759µmから613µmに低減させ、合成製品の実用性を実証しました。ボストン角膜プロテーゼは世界で20,000件以上の移植を達成しています。新しいハイドロゲルベースの光学系は細胞の内部成長を促進するようになっており、不活性なPMMAに対する大幅なアップグレードとなっています。これらのトレンドは総じて、角膜インプラント市場における人工製品のシェアを2031年まで継続的に拡大させる方向に再位置づけしています。

ドナー不足の継続がウェイティングリストを維持し、外科医はアイバンクにおける組織マッチングアルゴリズムを洗練させながらも合成品の試用を進めています。製造規模の拡大によりデバイスの平均コストは緩やかな低下軌道にありますが、専門的なフォローアップには依然としてプレミアム料金が伴います。バイオプリンティングとコラーゲンスキャフォールドの融合により、人工デバイスの角膜インプラント市場規模は今後10年間で最も急速に拡大することが期待されています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

手術タイプ別:内皮技術がイノベーションを牽引

全層角膜移植術は2025年に世界収益の45.92%を保持しましたが、内皮角膜移植術は優れた視力回復プロファイルによりCAGR 6.9%で推移しています。拒絶を最小限に抑えたグラフト10年生存率75%が、DMEK に対する外科医の選好を後押ししています。レーザー補助切開は誘発乱視を低減させ、かつての採用障壁を解消しています。開発中の細胞療法注入は、薬理学的利便性と外科的耐久性を融合させることを目指しています。

部分層グラフトへの習熟度の向上が、層状器械への設備投資を振り向けています。支払者が迅速なリハビリテーションと合併症の低減を評価する中、全層技術が占める角膜インプラント市場シェアは縮小傾向にあります。トレーニングプログラムは現在、層状技術を優先しており、その勢いを強化しています。

疾患適応別:フックス角膜内皮ジストロフィーが成長ドライバーとして台頭

円錐角膜は2025年に収益の33.86%を支配しましたが、フックス角膜内皮ジストロフィーの治療法は人口高齢化による内皮疾患有病率の急増を背景に、7.22%の成長軌道にあります。診断AIが初期実質浮腫を発見し、適時の外科的紹介を可能にすることでグラフト失敗リスクを低減しています。フックス角膜内皮ジストロフィー管理に対するメディケアの支出増加はその経済的重要性を示しています。

細胞ベースの注射療法およびデスメ膜剥離術(DSO)が治療選択肢を広げています。これらのイノベーションが普及するにつれ、内皮疾患の角膜インプラント市場規模は2031年以前に多くの先進国経済において前部病態セグメントを追い越す見通しです。

エンドユーザー別:外来手術センターが外来シフトを活用

病院は複雑症例への対応能力とアイバンクとの提携により、2025年に収益の61.83%を占めました。外来手術センターは低施設費用と当日退院プロトコルの組み合わせにより定型グラフト手術を取り込み、年率7.35%で拡大しています。メディケアはHCPCS V2785を通じて角膜組織を個別に償還しており、外来手術センターのマージンを維持しています。

効率性重視のプライベートエクイティ投資が外来手術センターの建設を促進し、携帯型フェムト秒レーザーが設備投資の障壁を引き下げています。角膜インプラント市場では、層状症例の外来施設への着実な移行が見られ、病院の手術室を高難度の修正手術のために解放しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

材料別:ハイドロゲルがイノベーションの急増を牽引

PMMAおよび関連ポリマーはボストン Type Iデバイスに支えられ、2025年収益の43.11%を貢献しました。表面ナノヒドロキシアパタイトコーティングは現在バイオインテグレーションを向上させ、無菌性融解リスクを低減させています。一方ハイドロゲルはCAGR 7.85%を記録しており、マイクロ切開での送達とその場での硬化を可能にする注射形式による恩恵を受けています。

バイオエンジニアリングされたコラーゲンレンティキュールは初期試験でドナー組織の除去なく最大285µm の角膜厚増加と機能的視力回復をもたらしました。メルボルン大学のHygelixスキャフォールドはデスメ膜の多孔性を模倣し、栄養素の拡散を促進しています。これらの進歩は中期的にハイドロゲルベース構造物の角膜インプラント市場シェアを拡大することが期待されています。

地域分析

北米はFDAブレークスルー経路、アイバンクの成熟度、メディケアの組織費用別途償還を背景に、2025年の世界収益の50.92%を支配しました。Massachusetts Eye and Earなどのアカデミックハブはデバイスメーカーと連携して次世代インプラントのパイロットを行い、緊密なイノベーションループを維持しています。EndoArtなどの製品に対するブレークスルー指定はさらに臨床到達までの時間を短縮しています。それでも、PMMA輸入に関するサプライチェーンへの警戒は戦略的監視リストに残っています。

アジア太平洋地域は2031年までCAGR 7.7%で最速成長する地域です。インド単独で角膜失明者が680万人おり、毎年25,000〜30,000件の新規症例が加わっています。アイバンク不足と外科医不足が常温保存可能な合成品のための空間を切り開いています。政府の失明撲滅推進策と拡大する中産階級の支出が手術件数の増加を後押しし、同地域を角膜インプラント市場の重要な需要拠点として確立しています。

欧州は2022年に施行された医療機器規制のもとで着実な普及を示しています。高度な光学系に対する最近のCEマークは、イノベーションに対する規制当局の受容性を示しています。ドイツの眼科セクターは2024年度にEUR 2,066.1百万の収益を計上し、産業的な厚みを示しています。高齢患者への域内初のEndoArtインプラントは、ドナー組織が不適切な場合に人工ソリューションを採用する準備が整っていることを強調しています。費用対効果の要件は引き続き購買決定を左右しますが、成果を向上させる革新的治療法の阻害につながることはほとんどありません。

規制環境

角膜インプラントおよび人工角膜は、主要市場において厳格な医療機器規制の対象となっており、米国は世界的な申請における主要な参照基準となっている。21 CFR 886.3400に基づき、人工角膜は米国FDAによって規制され、明確な販売前承認経路(特別管理を伴う510(k)が一般的であり、特定のリスクプロファイルまたは適応に対してはPMAまたはHDE経路)が定められている。申請には、重大リスクを伴う試験に対するIDE監督を含む、品質および臨床データの提出も求められる。

コンプライアンス上の要件は、販売前審査に加え、継続的な製造および組織取扱管理にも及ぶ。機器開発企業は通常、生体適合性および滅菌に関する証拠をISO 10993および関連するFDAガイダンスに整合させる一方、ドナー組織のワークフローはアイバンクの医療基準およびISBT 128(ICCBBA登録を伴う)などの追跡性に関する規約によって管理される。2025年5月、FDAは工程変更に関連してINTACS角膜インプラント(HDE S006)に対するHDE決定を発出し、確立された製品であっても供給業者の変更や洗浄・研磨方法の変更が追加の規制審査を引き起こす可能性があることを示した。

バリューチェーン分析

角膜インプラントのバリューチェーンは、ドナー組織と合成インプラントという2つの並行するサプライモデルを経て、外科的提供者において収束する。ドナー角膜の供給は、ドナーをスクリーニングし、組織を処理・保存し、移植片を病院や外来手術センターに配送する回収組織およびアイバンクから始まる。この経路は、コールドチェーン物流、ドナーの入手可能性の変動、および標準化された追跡性と医療基準の必要性によって制約を受ける。合成角膜インプラントは、PMMA樹脂やハイドロゲル・コラーゲン原料などの上流の生体材料入力に依存し、その後、専門的な機器製造、滅菌、および眼科手術チャネルを通じた流通が行われる。

下流では、眼科外科医および医療機関が適応症および術後サポートに基づいてインプラントの種類を選択し、償還制度が病院とASCの間の変化を形作っている。サプライチェーンの強靭性は調達上の重要テーマとなりつつあり、メーカーおよび提供者はドナーネットワークと、ドナー組織および外科的ソリューションを提供するCorneaGen、ならびにBioLatticeなどのバイオエンジニアリング企業や、XENIAおよびGebauer Medizintechnik GmbHなどの脱細胞化コラーゲン開発企業といった組織化組織パートナーとの間で複数調達を行っている。コンプライアンス面では、米国FDAの品質マネジメントシステム規則が2026年2月2日に施行され、ISO 13485:2016を21 CFR Part 820に組み込むことにより、米国市場に供給するインプラントメーカーの設計、供給業者管理、生産全体にわたる文書化とプロセス管理の基準が厳格化される。

競争環境

市場構造は適度に分散しています。KERAMED INC.やCorNeat Visionなど少数の長年確立されたデバイスメーカーが分野を支え、Massachusetts Eye and Earなどの学術機関が新興技術に対する臨床的検証を提供しています。このバランスにより平均販売価格は安定的に保たれ、小規模企業が重要な特許を保有する場合はクロスライセンスが奨励されています。複数のFDAブレークスルー指定後の規制上の明確性の向上は、強固な品質システムを持つ企業を優遇し、十分な資本を持つ参入者の上市時間を加速させています。

戦略的コラボレーションはセクターの適応的な姿勢を示しています。2025年3月、Pantheon VisionはEyedeal Medicalと提携して角膜インプラント製造能力を自動化し、分散化されたPMMA供給ラインを確保しました。EyeYon MedicalのEndoArt合成内皮層は24患者の初の人体試験を完了し、12ヶ月時点で平均中央角膜厚を146µm低減させ、より広範な規制申請に向けたデバイスの位置付けを固めました。Pandorum Technologiesは2024年6月にKuragenx「液体角膜」ハイドロゲルの臨床試験への進展のためにUSD 1,100万を調達し、再生医療アプローチへの投資家の信頼を示しました。これらの動きは、パートナーシップ、臨床マイルストーン、資金調達ラウンドが価格競争よりも競争力の主要なレバーであり続けることを示しています。

技術の収束が競争上の優位性を再形成しています。AIを活用した角膜トポグラフィーは96.06%の精度で円錐角膜を検出するようになり、このようなソフトウェアをインプラントポートフォリオと統合するベンダーはより強固な外科医ロイヤルティを享受しています。サプライチェーンの強靭性は差別化要因となっており、デュアルリージョンのポリマー調達を持つ企業は2024年の原材料不足による競合他社への影響を回避しました。コラーゲン架橋化学と注射型ハイドロゲルに関する知的財産申請は前年比18%増加しており、材料科学の進歩が将来の勝者を左右することが示唆されています。全体として、企業が積極的な値引きよりもエビデンスに基づくイノベーションを優先しているため、競争は規律あるものとなっており、研究開発への再投資のための健全なマージンが維持されています。

角膜インプラント業界のリーダー

CorneaGen

CorNeat Vision

Aurolab

KERAMED, INC.

LinkoCare LifeSciences AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CorneaGenは、Baylor College of MedicineのLions Eye Bank of Texasの買収および統合を正式化した。この統合により、米国ガルフコースト地域におけるドナー組織へのアクセスと事業規模が拡大し、角膜手術に対する組織の入手可能性および流通の継続性の予測性が向上する。

- 2025年9月:CorNeat Visionは、帯状疱疹による角膜瘢痕を有する患者へのCorNeat KProの移植成功を強調したRESEE臨床試験の中間結果を発表した。この結果は、移植不可能な複雑な症例における人工角膜ソリューションの臨床的根拠を強化し、より広範な規制上および商業上の経路のリスク低減に寄与する。

- 2024年6月:CorneaGenは、ガンマ線照射角膜組織セグメントを用いた円錐角膜治療用のCorneal Tissue Addition for Keratoplasty(CTAK)を商業的に発売した。特定の症例において完全なドナー移植片への依存を低減できる組織ベースの補助手段を標準化することにより、CTAKは円錐角膜関連の角膜菲薄化を管理する外科医に対する施術選択肢を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場とは、損傷した角膜組織を置換し機能的視力を回復するために使用される角膜インプラント製品から得られる年間収益であり、主要地域において外科的用途で販売されるヒトドナー角膜移植片および合成人工角膜を含む。

対象範囲の除外:角膜診断・測定機器および術後医薬品は、インプラント収益に該当しないため除外する。

セグメンテーション概要

- インプラントタイプ別

- 人工角膜インプラント

- ヒトドナー角膜インプラント

- 手術タイプ別

- 内皮角膜移植術

- 全層角膜移植術

- 前層状角膜移植術

- 角膜内実質リングセグメント移植

- 疾患適応別

- 円錐角膜

- フックス角膜内皮ジストロフィー

- 感染性角膜炎

- 角膜潰瘍

- 角膜浮腫

- その他の適応

- エンドユーザー別

- 病院

- 外来手術センター

- 眼科専門クリニック

- その他

- 材料別

- コラーゲンベースバイオマテリアル

- PMMAおよびその他ポリマー

- ハイドロゲルおよび親水性アクリル

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値をモデル化する前に、インプラント需要の背景にある臨床的・供給的文脈を把握することから始まる。眼疾患の負担に関する情報については、世界保健機関(WHO)や米国疾病予防管理センター(CDC)などの信頼できる公的情報源を活用し、移植技術および結果に関する査読済みの証拠については米国国立医学図書館を活用した。

実際のアクセスおよびスループットに基づくモデルとするため、Eye Bank Association of Americaなどのアイバンクおよび移植関連コミュニティの公開情報、並びに手術件数やサービス能力の指標が公表されている政府および病院の統計ポータルも確認した。市場に関する背景情報を補完するため、企業の開示資料、投資家向け説明資料、規制・政策に関する注記、企業財務・インテリジェンスに関する有料サブスクリプション、および技術動向を追跡するための特許データベースも活用した。これらは例示であり、入力データの収集、検証、明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

一次調査は、特に公表されている手術件数と移植片の入手可能性が地域間で一致しない場合に、需要プールおよび価格ロジックを検証するために実施した。眼科医療提供者、アイバンク関連の関係者、および業界関係者への聞き取りを通じて、APAC、EMEA、およびアメリカ地域における施術構成の変化、合成オプションの採用、および典型的な購買経路を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:25% | 経営幹部(CXO):17% | APAC:40% |

| 中位層:55% | 部門・事業責任者:28% | EMEA:33% |

| 中小企業:20% | マネージャー:55% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、最終的な合計値が説明可能かつ再現可能であるよう、トップダウンとボトムアップの両方の手法を組み合わせて構築した。トップダウン側では、角膜移植の活動および施術構成を各地域の対象インプラント数量に結びつけて需要プールを再構築し、その後、典型的な調達環境を反映した地域ごとの平均販売価格帯を適用した。

その後、合計値は、供給業者の収益開示のサンプリング、設置済み臨床能力から示唆される数量の相互確認、およびドナー組織取扱いや合成人工角膜購入について提供者が報告した価格との整合性確認といった、選択的なボトムアップ検証を通じて裏付けを行った。公的データが乏しい国については、移植センターの密度、相対的な手術アクセス、および回答者から共有された地域の導入パターンなどの代替指標を用いてギャップを補完し、その後、既知の臨床的制約に対して結果を再確認した。

予測については、シナリオ分析を用いることで、移植片供給、新しい合成オプションの採用、および施術選好の変化(該当する場合の内皮角膜移植への移行など)に対する成長の感応度を反映した見通しとした。モデルの推進要因として追跡された入力データには、角膜盲および角膜疾患の負担に関する指標、移植手術のスループット、ドナー組織の入手可能性の傾向、インプラント製品の価格動向、および専門的な眼科手術への地域アクセスが含まれる。

データ検証および更新サイクル

検証は複数回にわたって実施され、出力結果は移植活動のパターン、公開されているアイバンクの能力に関する参照情報、およびインタビューで確認された価格帯といった独立した指標と比較された。ある地域で示唆される数量または価値に異常な急増が見られた場合、前提条件を再検討し、その変動が実際のものかモデル上の誤差によるものかを確認するため回答者に再度連絡を行った。

最終確定の前に、データセットおよび計算はアナリストによる審査を受け、計算の正確性、単位変換の整合性、および最終的な対象範囲が記載された市場定義と一致しているかどうかが確認される。レポートは年次で更新され、アクセス、価格、または手術スループットに重大な影響を与える事象が発生した場合には臨時更新が実施される。提供直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの世界角膜インプラント市場推定値と他の公表推定値との比較

角膜インプラントの公表市場規模は、各グループが異なる収益区分を計上したり、異なる施術件数を基準としたり、ドナーと合成オプションの間で異なる価格経路を想定したりするため、しばしば異なる。また、特に施術の回復や償還制度の変化がまだ進行中の期間においては、ある推定値が他よりも最近更新されている場合にも差異が生じる。

主な差異は、ドナー組織の取扱いおよび流通に関する費用がインプラント価値の一部として計上されるかどうかにある。Mordor Intelligenceは、ヒトドナー移植片および合成人工角膜の完成インプラント収益を含めるが、診断機器および術後医薬品は、機器と非機器の支出を混在させないよう対象範囲から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 514.69 M (2026) | |

| 業界誌A | USD 439.80 M (2023) | より早い基準年を使用し、地域間の価格分散やドナー移植片と合成人工角膜の区分を十分に調整せずに、報告された移植活動に合計値を紐づける傾向がある。 |

| グローバルコンサルティング企業B | USD 795.66 M (2025) | より広範な収益計上と、より速い採用曲線を適用しているように見受けられ、組織関連のサービス料金や隣接する眼科インプラント項目が角膜インプラントの合計に混在している場合、短期的な価値を過大評価する可能性がある。 |

3つの数値間の差異は、主にインプラント収益として何が計上されるか、および地域ごとに価格と採用がどの程度速く進むと想定されるかによって説明される。需要の構築を施術のスループットと現実的な価格帯に結びつけ、その合計値を供給業者および提供者からの情報に対して確認することで、この推定値は、再現および更新が可能な入力データに対して追跡可能な状態を維持している。

レポートで回答される主要な質問

角膜インプラント市場の現在の規模はいくらですか?

角膜インプラント市場は2026年にUSD 514.69百万に達し、2031年までにUSD 694.62百万に達する軌道にあります。

角膜インプラント手術において最も急成長している地域はどこですか?

アジア太平洋地域は、医療アクセスの向上と治療を受けていない角膜失明の高い疾病負荷により、CAGR 7.7%で拡大しています。

なぜ人工角膜が注目を集めているのですか?

合成デバイスはドナー不足を回避し、最長2年の保存安定性を提供し、初期試験において耐久性のある臨床成績を示しています。

最も急速に普及している外科技術はどれですか?

内皮角膜移植術、特にDMEKは、優れた視力回復と低い拒絶リスクにより、CAGR 6.9%で進展しています。

外来手術センターは市場にどのような影響を与えていますか?

外来手術センターはコスト効率の高い当日角膜手術を提供し、年率7.35%で成長しており、病院からの手術件数シフトを促進しています。

最終更新日: