フロー制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.85 十億米ドル |

| 市場規模 (2031) | 11.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフロー制御市場分析

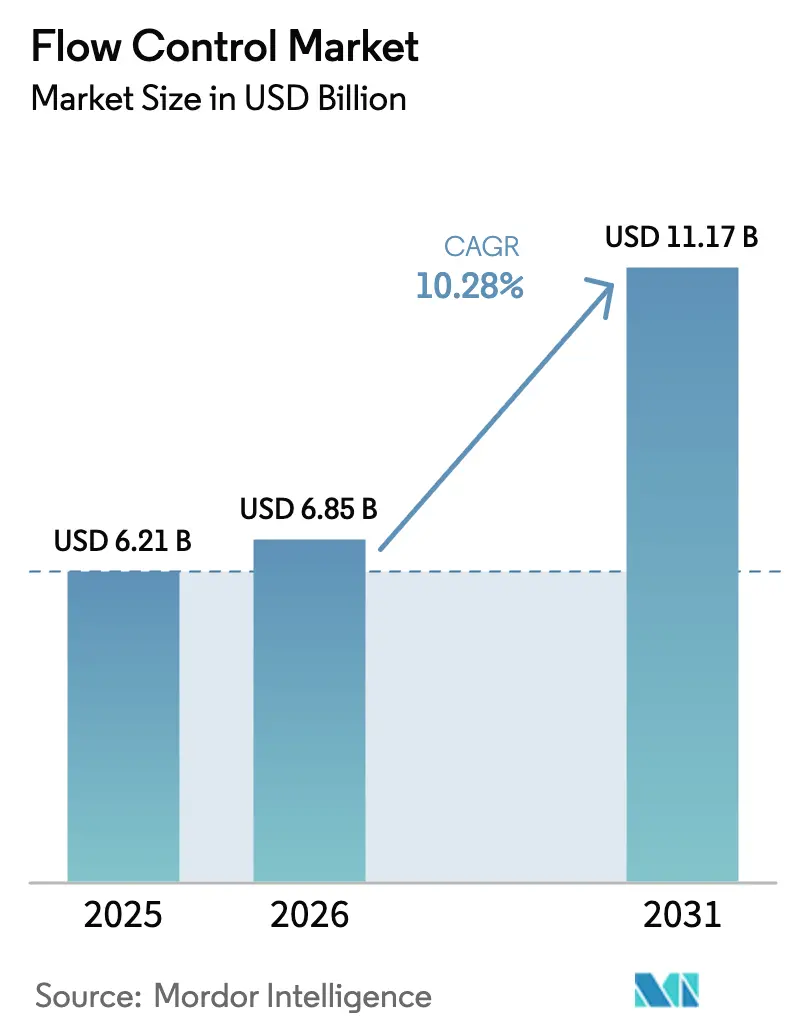

フロー制御市場規模は、2025年の62億1,000万米ドルから2026年には68億5,000万米ドルに成長し、2026年から2031年にかけて10.28%のCAGRで2031年までに111億7,000万米ドルに達すると予測されています。この継続的な拡大は、産業のデジタル化、インフラ刷新、および厳格化する環境規制への同時投資を反映しており、プロセス制御アーキテクチャを再形成しています。企業の支出は、稼働時間を確保しながら予知保全をサポートするスマートデバイスに集中しています。エンドユーザーは、機械的な専門知識とセキュアでクラウド対応の分析機能を組み合わせたサプライヤーをますます優先するようになっています。アジア太平洋地域は、中国の自動化推進、インドの生産連動型インセンティブ制度、および東南アジア全域における着実なLNG基地建設に支えられ、最も強い地域的牽引力を維持しています。[1]Economic Times、「PLI Scheme for Electronics Manufacturing Gets Extension Till 2025-26」、economictimes.indiatimes.com 同時に、EUおよび米国の排出規制の強化が、老朽化したバルブの認証済み低漏洩設計品への交換を加速させています。ただし、特殊合金の不足とサイバーセキュリティの脅威がコストの変動とリスクをもたらしています。

主要レポートのポイント

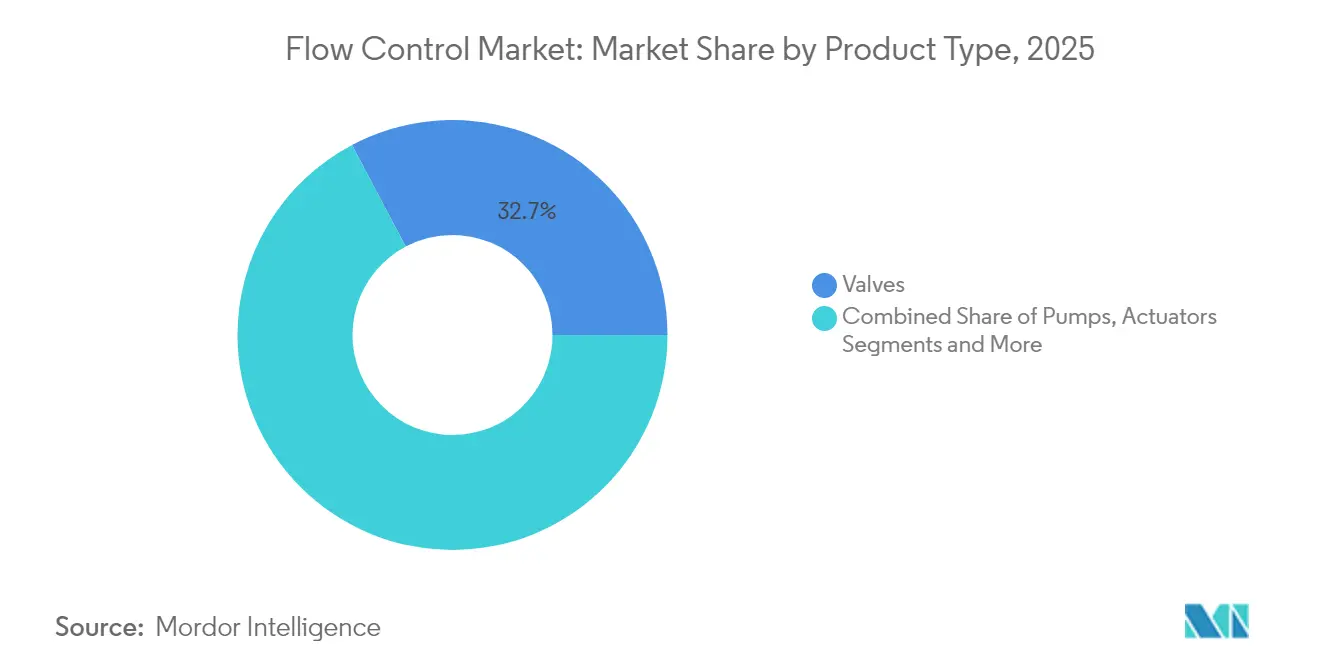

- 製品タイプ別では、バルブが2025年のフロー制御機器市場において32.74%の収益シェアをリードし、2031年にかけて13.16%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、石油・ガスが2025年のフロー制御機器市場シェアの28.12%を占め、医薬品・バイオテクノロジーが2031年にかけて11.3%と最高の予測CAGRを記録しました。

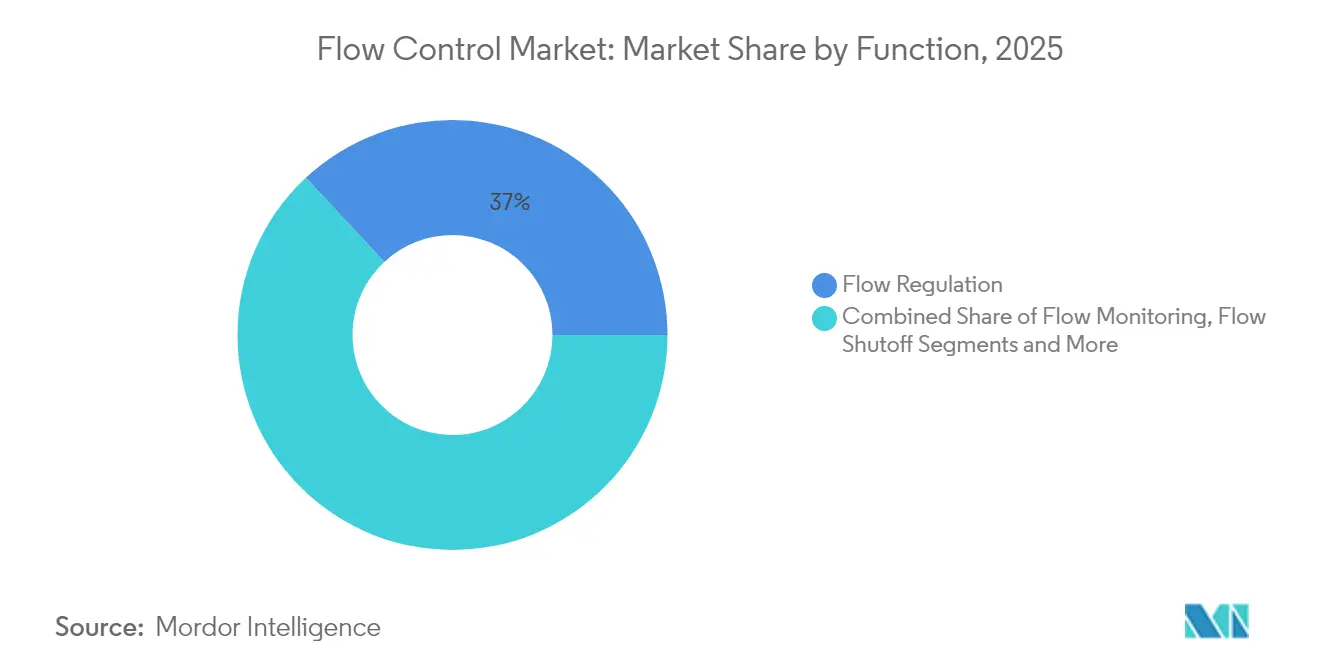

- 機能別では、流量調節が2025年のフロー制御機器市場規模の36.95%のシェアを占め、流量監視は2031年にかけて12.55%のCAGRで進展しています。

- 技術別では、電気式システムが2025年のフロー制御機器市場規模の31.12%を占め、スマート・デジタルソリューションは2031年にかけて13.07%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のフロー制御機器市場シェアの41.55%を獲得し、同地域は2031年にかけて9.6%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフロー制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したフロー制御インフラのデジタル化 | +2.8% | 北米、欧州、グローバル展開 | 中期(2~4年) |

| 新興国全体におけるLNG基地投資の急増 | +2.1% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| モジュール式化学プラントの急速な普及 | +1.7% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 水の再利用システムを推進する持続可能性の義務 | +1.9% | グローバル、欧州主導 | 長期(4年以上) |

| フガティブ排出規制の強化 | +1.4% | 北米、欧州 | 短期(2年以下) |

| 細胞・遺伝子療法向けマイクロ精密フロー | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化したフロー制御インフラのデジタル化

メーカーは、空気圧式または油圧式ループをセンサーリッチな電気式アセンブリに置き換え、プラントのSCADAシステムにシームレスに統合しています。AIと組み合わせたリアルタイムテレメトリーにより、予定外のダウンタイムを最大30%削減し、特に流量精度がグレード収率に影響する化学・石油化学プロセスにおいてプロセス許容差をより厳密に確保します。[2]ABB、「Flow Measurement Products」、new.abb.com レトロフィットモデルは、完全交換に比べて設備投資を抑えられるため成熟したプラントに魅力的であり、クラウドダッシュボードによって経営幹部はエネルギーおよびメンテナンス指標を即座に把握できます。

新興国全体におけるLNG基地投資の急増

ベトナム、インド、インドネシアは、-160℃以上の温度での動作が可能な極低温対応バルブ、アクチュエーター、および流量計を必要とするグリーンフィールド基地を追加しています。ベトナム単独で2030年までに120億米ドル相当の5つの新施設を計画しています。各基地は安全完全性レベルを満たすために冗長なデジタル緊急遮断ループを統合しており、極低温冶金とSIL-3電子機器の両方を認証できるサプライヤーにプレミアムニッチ市場を開いています。

モジュール式化学プラントの急速な普及

特殊化学品産業における製品サイクルの短縮化により、スキッドマウント式リアクターの採用が進んでいます。これらのモジュールは標準化された接続ポイントに依存しており、フロー制御機器サプライヤーが事前設計されたドロップイン式パッケージを納品することができ、現地建設スケジュールを30%短縮し、労働リスクを低減します。この標準設計により、OEMは共通部品番号と予測スペア在庫管理を活用できます。

水の再利用システムを推進する持続可能性の義務

改訂されたEU都市廃水処理指令は、2030年までに90%の再利用率を義務付けており、公共事業者や工業団地が閉ループネットワーク向けに高精度電磁流量計と可変速ポンプを導入することを促しています。高度な制御戦略は、栄養除去効率とエネルギー使用量のバランスをとりますが、この計算は各段階における連続的な流量テレメトリーによってのみ可能です。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊合金のサプライチェーンの変動 | −1.8% | グローバル高性能セクター | 短期(2年以下) |

| IIoT対応デバイスにおけるサイバーセキュリティの脆弱性 | −1.3% | グローバル、重要インフラ | 中期(2~4年) |

| 上流石油の設備投資削減 | −1.1% | グローバル石油・ガス | 短期(2年以下) |

| 新興地域における断片化したアフターマーケットサービス | −0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊合金のサプライチェーンの変動

ニッケル基超合金の40%を超える価格変動により、過酷な使用条件向けバルブ本体の納期が40週以上に延長されています。[3]ロンドン金属取引所、「Stainless Steel Market Data」、lme.com エンジニアリングチームは再資格認定なしには金属を容易に代替できず、購買担当者はしばしばデュアルソーシングや在庫バッファーの確保に頼ることになり、運転資本が増加する可能性があります。

IIoT対応デバイスにおけるサイバーセキュリティの脆弱性

産業用制御システムに関する勧告は2024年に34%増加し、オープンソーススタックを持つフローデバイスがエクスプロイトリストに頻繁に掲載されました。ベンダーはハードウェアルートオブトラストを組み込み、認証済みセキュア開発ライフサイクルと提携するようになっていますが、コンプライアンス対応によりコストが増加し、検証のタイムラインが延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートデバイスが従来型ハードウェアを凌駕

従来型バルブは2025年のフロー制御機器市場において32.74%の市場シェアを保持し、13.16%のCAGRで進展しています。ポンプとアクチュエーターは大量流体移送に不可欠ですが、予知アルゴリズムがメンテナンスコストを削減することが実証されているため、その成長はインテリジェントバルブセグメントに後れを取っています。流量計は、正確な排出報告に対するコンプライアンス主導の需要から恩恵を受けています。総じて、アップグレードされたスマートアセンブリは診断プラットフォームの設置基盤を拡大しており、現在ではベンダー総売上高の20%超を占めるアフターマーケット収益を支えています。

レトロフィットの波は、デジタルポジショナーを既存の弁体に取り付けるハイブリッドソリューションを後押しし、生産を停止することなく分析機能への費用対効果の高い移行経路を提供しています。モジュール式電子プラットフォームを持つベンダーは、HART、Modbus、OPC UAを含む調整済み信号プロトコルを提供しており、ブラウンフィールドプラント内のマルチベンダーアーキテクチャをサポートしています。サプライヤーはまた、ISO 5167トレーサビリティ基準を満たすキャリブレーションカーブを事前に読み込み、規制監査を迅速化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ライフサイエンス需要が加速

石油・ガス会社は、LNG拡大とメタン漏洩削減イニシアチブに牽引されて、2025年のフロー制御機器において28.12%の市場シェアを維持しました。しかし、細胞・遺伝子療法ラインの増殖により、医薬品・バイオテクノロジーが11.3%のCAGRでリードしています。水・廃水処理事業者は循環経済プロジェクトに触媒されて僅差で続いています。発電事業者は、グリッド慣性を維持しながら変動する再生可能エネルギー入力を管理するためにフロー回路を改修しており、これが高速応答制御バルブへの需要を高めています。化学会社は再構成可能なフロースキッドを必要とするモジュール式パイロットプラントに移行しており、衛生的な食品・飲料加工業者は自動化されたクリーンインプレースサイクルに対応した衛生用ダイアフラムバルブを購入しています。

ライフサイエンスの急成長は、検証済み文書化に依存しています。各スキッドに電子記録をバンドルするサプライヤーは、顧客の適格性確認の手間を削減します。一方、従来のエネルギー企業は、漏洩の定量的削減をもたらす安全性重視のユニットへの支出を集中させ、機器の選択を排出クレジット戦略に結びつけています。

機能別:監視が純粋な調節を上回る

流量調節は2025年のフロー制御機器市場規模の36.95%を占めました。しかし、監視はデータ中心の管理が段階的なエネルギー節約を実現し、迅速な異常検知を可能にするため、12.55%のCAGRで進展しています。遮断機能は、より厳格なプロセス安全義務に伴い成長し、分流デバイスは機敏な切り替えを求める多品種生産ラインをサポートしています。

強化された環境許可基準の下では、リアルタイム監視はもはや任意ではありません。継続的なデータストリームはヒストリアンデータベースと予測モデルに供給され、シールの劣化を数週間前に予測することができます。これらのインサイトを活用するプラントは、緊急対応呼び出しを20%削減したと報告しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:電気プラットフォームが主導しデジタルレイヤーが拡大

電気式アクチュエーションは、その精度と配線のしやすさから2025年の収益の31.12%を占めました。スマート・デジタルオーバーレイは、OEMがワイヤレス対応ボードとクラウドベースのダッシュボードをリリースするにつれ、2031年にかけて13.07%のCAGRで成長する見込みです。空気圧式は爆発危険区域では依然として主流ですが、エアコンプレッサーのコストと脱炭素化目標がその採用を制約しています。油圧式は高推力ニッチ市場に対応していますが、重量とメンテナンスの課題を抱えています。エッジゲートウェイはバルブやポンプ本体の上部に設置され、設置後数分以内に暗号化されたMQTTデータをプラントクラウドに転送することを可能にします。

地域分析

アジア太平洋地域の41.55%のシェアは、中国の半導体工場からインドのバイオマニュファクチャリングパークに至るまでの比類ない事業量を示しています。政府のインセンティブ、低い労働コスト、および迅速な許認可がアセットのライフサイクルを圧縮しています。デジタルレトロフィットプログラムはグリーンフィールド建設に遅れをとっていますが、多国籍企業が地域をまたいだ共通のOT標準を要求するにつれて勢いを増しています。

北米のバイヤーは、連邦政府の重要インフラ指令に後押しされ、安全計装ノードのサイバーセキュアなアップグレードに予算を割り当てています。米国のLNG輸出拡大は同様に極低温バルブ需要を維持しています。欧州のエンドユーザーは、産業排出指令の改訂に対応するための漏洩検知・修理機器に設備投資を割り当てており、地方公共事業者は2030年の水再利用目標を達成するための複数年にわたるアップグレードを開始しています。

湾岸協力会議加盟国は、ループ式冷水で稼働するIIoTベースのスマート地域冷房ネットワークを統合しており、耐腐食性バタフライバルブの売上を牽引しています。南米の鉱業生産はスラリー用バルブの需要を押し上げていますが、マクロ経済の不安定さが資本サイクルを妨げています。アフリカの水処理建設は初期段階にあり、開発銀行はサイト訪問を最小化するためにハードウェアにリモート診断機能を含めるよう要求しています。

競合状況

フロー制御市場は適度に断片化した状態を維持しています。しかし、数百の地域専門企業がニッチな合金、衛生的なスキッド、またはサービス契約において競争しています。M&Aの勢いはデジタル能力のギャップを優先しており、EmersonによるAspenTechの110億米ドルの買収(2024年)は、センシングハードウェアとAI駆動の最適化スイートを統合しました。[4]Reuters、「Emerson Completes Acquisition of AspenTech」、reuters.com Siemensはドイツと中国におけるスマート計装製造の拠点拡大に21億米ドルを投資し、最終市場近くの生産能力を確保しながらカーボンニュートラルな生産ラインを導入しました。

Flowserveはベトナムで8億5,000万米ドルの複数ターミナルLNG契約を獲得し、実証済みの極低温性能と現地サービスセンターを活用して、アジア太平洋地域における最大の受注を達成しました。HoneywellのExperion HS SCADAリリースはセキュアブートファームウェアと異常ベースの侵入検知を組み込んでおり、サイバーセキュリティの中心性を強調しています。ソフトウェア専業の新興企業は、設備投資を運営費に移行することに熱心な資産オーナーを引き付けながら、サブスクリプションダッシュボード経由でバルブデータを収益化しており、従来のOEMはハードウェアの定価に生涯分析機能をバンドルすることで対抗しています。

特許出願はイノベーションへの圧力を示しており、2024年だけで200件を超えるスマートバルブ関連の出願が米国特許商標庁に提出され、ワイヤレス電力ハーベスティング、自己校正トリム、およびエッジAI診断が対象となっています。プロセス安全性とデータセキュリティの両方を認証できるサプライヤーが、プレミアムマージンを獲得する最善の立場にあります。

フロー制御産業のリーダー企業

Emerson Electric Company

Flowserve Corporation

Siemens AG

Honeywell International Inc.

Alfa Laval AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Emersonは110億米ドルのAspenTech買収を完了し、ハードウェアとソフトウェアのハイブリッド提供を強化し、予知保全と自律最適化プラットフォームのシングルソースベンダーとしての地位を確立しました。

- 2024年12月:Siemensはドイツと中国において、化学・医薬品のデジタル化プログラムからの需要に対応するために設計されたIIoT対応バルブおよび流量計に注力した21億米ドルの生産能力拡張を発表しました。

- 2024年11月:Flowserveはベトナムの3つのLNG基地向けに8億5,000万米ドルの供給契約を獲得し、アフターマーケット収益の可視性を支える複数年サービス契約を確保しました。

- 2024年10月:Honeywellはサイバーセキュリティモジュールを統合したExperion HS SCADAを発売し、高まるIIoTの脅威ベクターに対処しながら顧客をソフトウェアエコシステムに取り込みました。

世界のフロー制御市場レポートの調査範囲

フロー制御は、液体と気体の管理・制御に関する製品またはサービスを提供する企業で構成される、より包括的な産業セクターの一部です。そのような製品には、ポンプ、バルブ、メーター、およびその他の関連機器が含まれます。世界のフロー制御市場は、機器タイプ(ポンプ、バルブ、メーター、その他)、用途(石油・ガス、発電、海洋、鉱業、電子機器)、および地域別にセグメント化されています。

| バルブ |

| ポンプ |

| アクチュエーター |

| 流量計 |

| 石油・ガス |

| 水・廃水処理 |

| 発電 |

| 化学・石油化学 |

| 医薬品・バイオテクノロジー |

| 食品・飲料 |

| 流量監視 |

| 流量調節 |

| 流量遮断 |

| 流量分流 |

| 空気圧式 |

| 油圧式 |

| 電気式 |

| スマート・デジタル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | バルブ | ||

| ポンプ | |||

| アクチュエーター | |||

| 流量計 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 水・廃水処理 | |||

| 発電 | |||

| 化学・石油化学 | |||

| 医薬品・バイオテクノロジー | |||

| 食品・飲料 | |||

| 機能別 | 流量監視 | ||

| 流量調節 | |||

| 流量遮断 | |||

| 流量分流 | |||

| 技術別 | 空気圧式 | ||

| 油圧式 | |||

| 電気式 | |||

| スマート・デジタル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

世界需要の最大シェアを持つ地域はどこですか?

アジア太平洋地域が2025年の支出の41.55%を獲得し、自動化集約型の産業拡大が牽引しています。

最も急速に成長が見込まれる製品セグメントはどれですか?

スマートおよびデジタルバルブは、プラントが予知機能を改修するにつれて13.07%のCAGRで拡大する見込みです。

医薬品・バイオテクノロジーが受注を牽引している理由は何ですか?

細胞・遺伝子療法ラインは超清浄・精密フロー制御システムを必要としており、セグメントCAGRを11.3%に押し上げています。

IIoT対応デバイスの普及を遅らせる可能性のあるリスクは何ですか?

高まるサイバーセキュリティの脅威と特殊合金の不足が、近期の展開を抑制する可能性があります。

最終更新日: