機能性食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 188.69 十億米ドル |

| 市場規模 (2031) | 216.31 十億米ドル |

| 成長率 (2026 - 2031) | 2.77% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

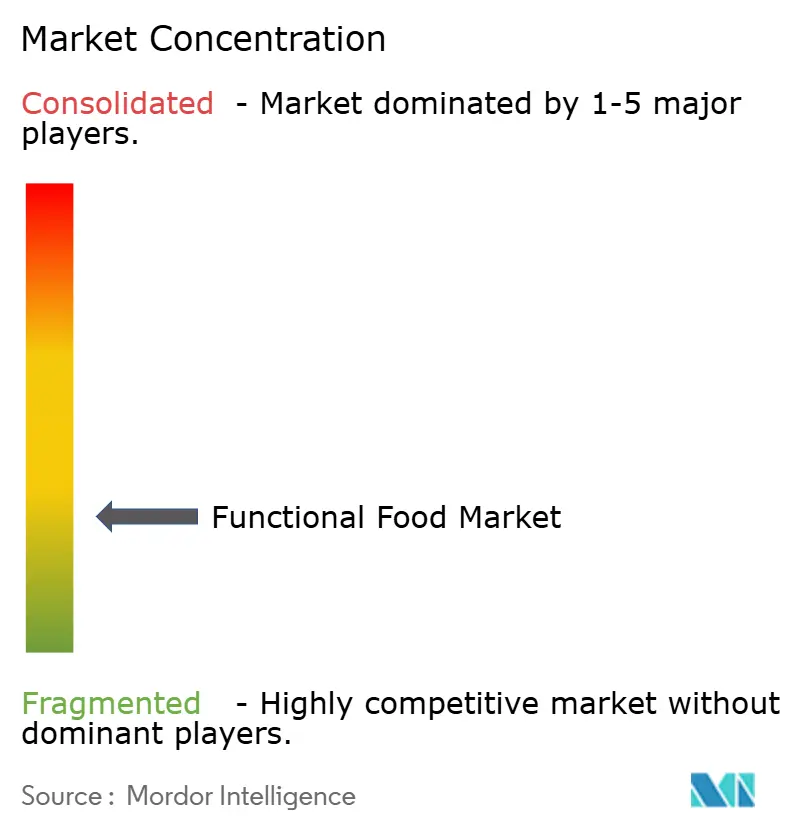

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能性食品市場分析

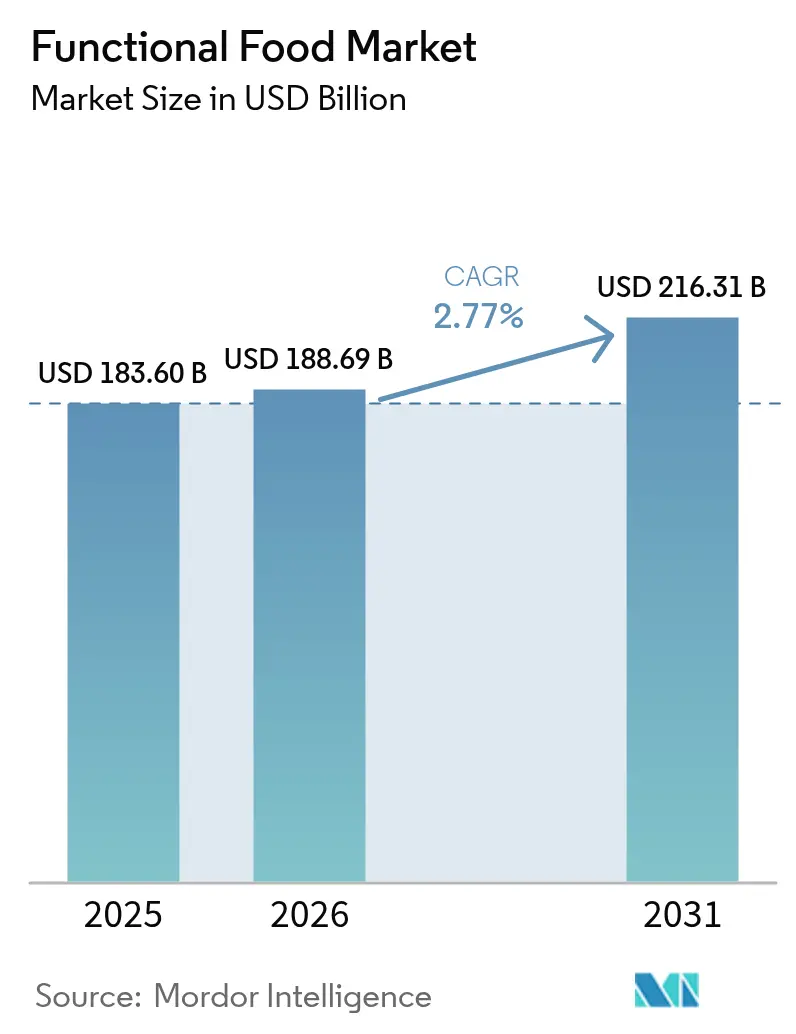

機能性食品市場は2025年に1,836億米ドルと評価され、2026年の1,886億9,000万米ドルから2031年には2,163億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)2.77%で成長すると推定されます。規制の枠組み、科学的検証、および標準化された表示要件により、機能性食品は主流の小売チャネルに統合され、従来の食品メーカーは強化型バリアントでポートフォリオを拡大するよう促されています。これらの製品は、基本的な栄養素を超えた特定の健康上の便益をもたらす強化ビタミン、ミネラル、プロバイオティクス、および生理活性化合物を含有しています。消費者は現在、栄養素含有量と健康アウトカムの関係についての理解が深まり、機能性属性を価格・味・利便性などの従来要素と並行して評価しています。この行動変化は、乳製品、飲料、シリアル、スナック食品カテゴリーにわたる購買パターンに影響を及ぼしています。規制当局は健康強調表示および原材料使用に関する包括的な基準を導入しており、製品開発コストを増加させる一方で、エビデンスに基づく文書化要件を通じてコンプライアンス準拠企業を保護しています。これらの規制は、臨床試験、安全性評価、および機能性強調表示の検証に関するプロトコルを規定しています。市場の成長は、インタラクティブなディスプレイ、モバイルアプリケーション、および店内栄養士を通じて消費者教育を提供する統合小売チャネルによって支援されており、一方でeコマースプラットフォームは原材料の透明性と詳細な製品情報を重視する若い消費者に効果的にサービスを提供しています。

主要レポートポイント

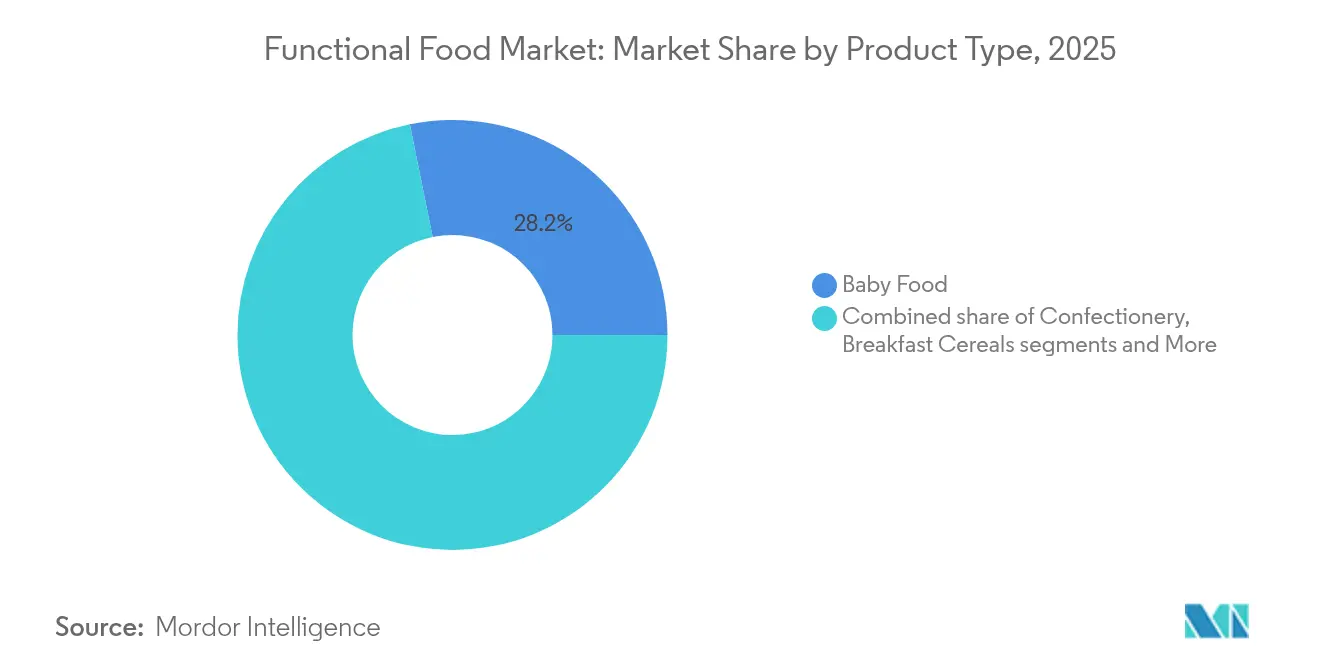

- 製品タイプ別では、2025年においてベビーフードが機能性食品市場シェアの28.18%をリードし、乳製品代替製品は2031年にかけて年平均成長率(CAGR)4.18%で拡大しています。

- カテゴリー別では、2025年において従来型製品が機能性食品市場規模の81.90%を占め、オーガニック区分は年平均成長率(CAGR)6.77%で拡大しています。

- 流通チャネル別では、2025年においてスーパーマーケットおよびハイパーマーケットが機能性食品市場の57.74%を保有しましたが、オンライン小売店舗が年平均成長率(CAGR)5.86%で最も急速に成長しています。

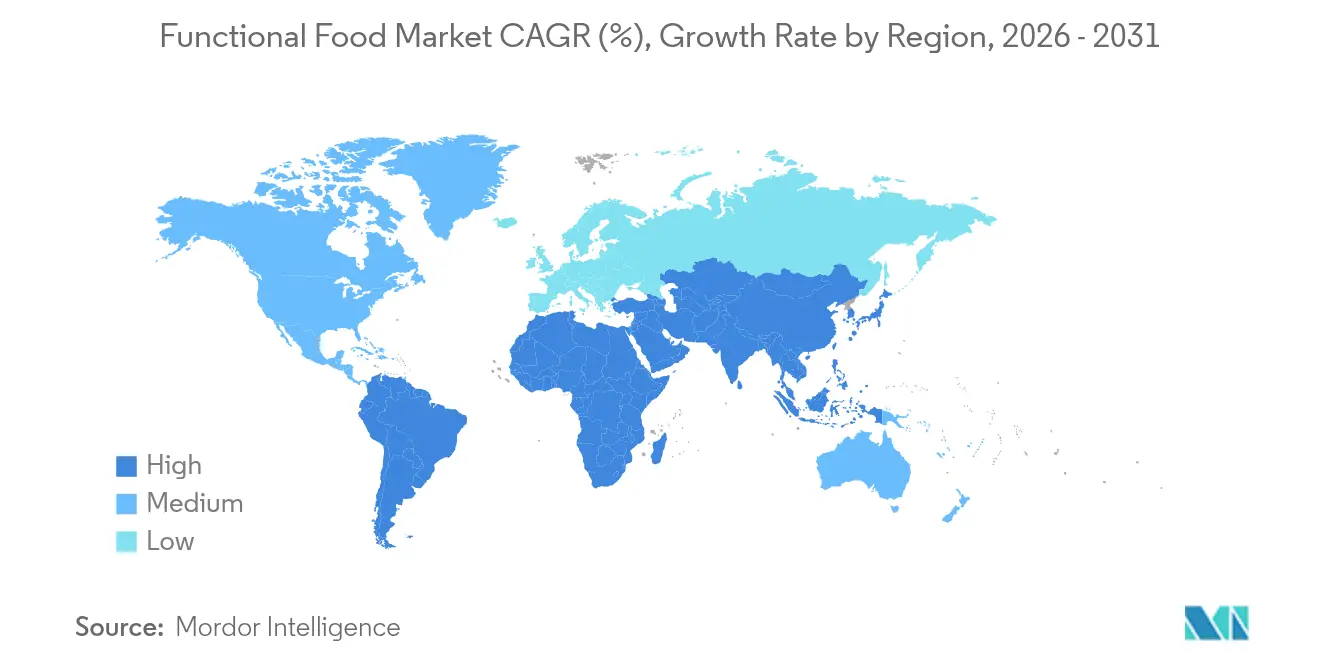

- 地域別では、2025年においてアジア太平洋が機能性食品市場の50.12%を占め、南米は2031年にかけて年平均成長率(CAGR)4.76%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル機能性食品市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)% CAGR予測へのインパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 健康意識の高い消費者層の増加 | +0.8% | 北米および欧州で最も強いインパクトを持つグローバル | 中期(2~4年) |

| 予防医療およびセルフケアトレンドの成長 | +0.6% | アジア太平洋がコア、中東およびアフリカへの波及 | 長期(4年以上) |

| 急速な人口高齢化とライフスタイル疾患負担 | +0.5% | 先進市場に集中したグローバル | 長期(4年以上) |

| 原材料および強化技術のイノベーション | +0.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| スポーツ栄養および活動的なライフスタイル製品の台頭 | +0.3% | 北米が主導するグローバル | 短期(2年以内) |

| クリーンラベルおよびナチュラル機能性製品のブーム | +0.3% | プレミアム市場で最も強いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者層の増加

消費者の健康意識は、基本的な栄養知識から機能性成分とその標的とする健康上の便益の包括的な理解へと大きく進化しました。この根本的な変化は購買パターンを変革し、消費者は有害な原材料を回避するだけでなく、測定可能な健康アウトカムをもたらす製品を積極的に求めるようになっています。国際食品情報評議会(International Food Information Council)の2024年食品・健康調査によると、米国人の約67%が食品・飲料の購買決定において健康性を非常に重視しています[1]出典:国際食品情報評議会(The International Food Information Council)、2024年IFIC食品・健康調査

、ific.org。ソーシャルメディアプラットフォームの広範な影響と詳細な栄養情報へのアクセス増加により、このトレンドは大幅に強化され、科学的に検証された機能性食品への大きな需要が生まれています。デジタルヘルスプラットフォームやウェアラブルデバイスは、消費者に栄養選択、食事パターン、および詳細な健康指標に関する包括的なリアルタイムフィードバックを提供することで、この進化を促進しています。この強化された健康重視の消費者行動は、食品・飲料産業全体に多大な経済効果をもたらしており、消費者が特定の健康・ウェルネス目標に効果的に対応する製品に対してプレミアム価格を進んで支払う強い意欲を一貫して示すことで、持続的な市場成長と継続的な製品イノベーションを促進しています。

予防医療およびセルフケアトレンドの成長

予防医療の採用は、消費者が栄養を心血管疾患、糖尿病、肥満を含む慢性疾患に対する根本的な防衛手段としてますます捉えるようになるにつれ、機能性食品への需要を促進しています。特に高齢化人口における予防ケアモデルへのグローバルな移行は、機能性食品を医薬品介入に対するコスト効果の高い代替手段として位置づけ、長期的な医療費を削減しています。医療システムは栄養に基づく疾患予防の経済的利点を認識しており、一部の保険プロバイダーは、特に代謝障害や栄養不足に関連する特定の健康状態に対して、機能性食品の購入を補償するようになっています。免疫健康への消費者の注目は、ビタミンD、亜鉛、プロバイオティクス、および新興の生理活性化合物を含む免疫サポート機能性成分への需要を引き続き促進しています。国際食品情報評議会(International Food Information Council)の2024年食品・健康調査によると、2024年において米国人の27%が食品および飲料から免疫機能上の便益を求めており、免疫システムサポートにおける栄養の役割への高まる認識を反映しています[2]出典:国際食品情報評議会(The International Food Information Council)、2024年IFIC食品・健康調査

、ific.org。セルフケア運動は身体的健康を超えてメンタルウェルネスにまで拡大しており、オメガ3脂肪酸、アダプトゲンハーブ、および生理活性ペプチドなどの検証済み成分を通じてストレス軽減、認知機能、および気分調整を標的とする機能性食品の市場機会を創出しています。

急速な人口高齢化とライフスタイル疾患負担

人口動態のシフトが機能性食品への需要を促進しており、高齢化人口は健康維持と全体的な健康のための専門的な栄養を必要としています。世界銀行のデータによると、2023年において欧州連合の人口の約22%が65歳以上であり、日本の高齢者人口(65歳以上)は30%に達しました[3]出典:世界銀行(World Bank)、65歳以上の人口(総人口に占める割合)

、data.worldbank.org。この高齢化人口層は、骨密度の維持、認知機能の向上、記憶力の改善、および包括的な心血管ウェルネスを含む加齢関連の健康上の懸念に対応する食品への大きな需要を生み出しています。1型および2型糖尿病、肥満、高血圧、心血管疾患などのライフスタイル疾患の蔓延は、特に血糖値管理、コレステロール調整、および慢性炎症に関する製品において、年齢層を問わず機能性食品の採用を促進しています。これらの疾患の多大な経済的影響は、個人消費者および医療システムが予防栄養ソリューションおよび食事介入に投資するよう促しています。高齢者向け機能性食品は、感覚知覚の低下、味覚感受性の低下、嚥下困難、および薬物相互作用といった特定の課題に対応する必要があります。これらの要件は専門的な製品開発の機会を生み出しています。人口高齢化と都市化の組み合わせが、現代的なライフスタイルをサポートしながら年齢関連の栄養ニーズを満たす、便利で栄養密度の高い機能性食品への需要を促進しています。

原材料および強化技術のイノベーション

原材料の抽出、安定化、およびデリバリーシステムにおける技術的進歩が、より効果的な機能性食品の開発を可能にしています。精密発酵技術により、以前は入手困難またはコストが高かったヒト母乳オリゴ糖(HMO)および特定のタンパク質を含む生理活性化合物の製造が可能になっています。マイクロカプセル化技術は敏感な栄養素の安定性と生物学的利用能を向上させ、味や賞味期限に影響を与えることなくさまざまな食品への配合を可能にしています。ナノテクノロジーの応用により、栄養素の吸収が向上し、特定の身体システムへのターゲット型デリバリーが可能になっています。先進的な分析手法により、生理活性化合物とその健康効果の特性評価が改善され、健康強調表示および規制承認をサポートしています。動物由来の機能性原材料に代わる植物由来の代替品の開発は、持続可能性への懸念と食事制限に対応し、市場へのアクセスを拡大しています。例えば、2024年12月、英国の代替肉企業であるMoving Mountainsは、栄養豊富な機能性植物由来食品への消費者需要に応え、新しい「スーパーフード」レンジを発売しました。大豆不使用・グルテンフリーの製品ラインには、バーガー、ソーセージ、クリスピーディッパー、クリスピーバーガー、ファラフェルが含まれ、チアシード、キノア、ひよこ豆、グリーンピース、キノコなどの原材料が配合されています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGR予測へのインパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 厳格な規制および表示要件 | -0.4% | 欧州および北米で最も制限的なグローバル | 中期(2~4年) |

| 味と食感の課題 | -0.3% | 特に新興市場におけるグローバル | 短期(2年以内) |

| 健康強調表示に対する懐疑論 | -0.2% | 教育水準の高い消費者を持つ先進市場 | 長期(4年以上) |

| 機能性製品の高コスト | -0.3% | 価格感応度の高い市場、新興経済 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制および表示要件

複雑な規制環境は、特に規制の専門知識とリソースを持たない中小企業にとって、市場参入と製品イノベーションに対する重大な障壁を生み出しています。米国食品医薬品局(FDA)の2024年に再編された人間食品プログラムは、包括的なハザード分析プロトコル、詳細な文書化手続き、および厳格な健康強調表示の監督を含む、機能性食品メーカーへの広範なコンプライアンス要件を実施しています。規制の調和に関する課題により、企業はさまざまな市場向けに異なる処方と表示戦略を開発しなければならず、開発コストを大幅に増加させ、市場投入までの期間を延長させています。健康強調表示を支持するための広範な臨床エビデンスの必要性は、特に確立された安全性プロファイルを持たない新規原材料に対して、複数ラウンドの試験と検証を必要とする重大な財政的課題をもたらしています。精密発酵や新規加工方法などの新興技術に関する規制上の不確実性は、製品の発売と投資決定を遅延させ、研究開発のタイムラインと市場戦略の両方に影響を及ぼしています。規制要件を効果的に管理する企業は、科学的に検証された健康強調表示と高まる消費者信頼を通じて競争上の優位性を獲得し、十分なリソースと確立されたコンプライアンス体制を持つ企業にとって市場統合の機会につながっています。

機能性製品の高コスト

機能性食品の高価格は、価格感応度の高い消費者セグメントおよび新興市場における市場浸透を制限し、全体的な市場成長ポテンシャルを制約しています。専門的な抽出プロセス、厳格な品質管理要件、先進的な加工技術、および低い生産量により、製造コストは従来型代替品を上回っています。企業は、健康強調表示の検証、臨床試験、安全性評価、生物学的利用能研究、および規制承認を含む研究開発への多大な投資を回収するため、より高い小売価格を設定しなければなりません。専門的な機能性原材料のための複雑なサプライチェーンは、特に単一ソースの供給業者に依存する企業、入手可能性が限られた原材料、または特定の保管条件を必要とするものについて、調達コストと在庫リスクを増大させています。富裕市場では、実証された健康上の便益に対してより多く支払う消費者の意欲が、健康意識の高い決定、予防医療トレンド、および栄養関連疾患への認識向上に駆られた価値ベースの価格戦略をサポートしています。この価格構造により、先進地域ではプレミアム機能性食品が成功する一方、コスト感応度の高い市場では採用障壁に直面するセグメント化された市場が生まれ、地理的地域によって成長率が異なる結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベビーフードがリードし、乳製品代替品が加速

2025年においてベビーフードは市場シェアの28.18%を保有しており、従来のスプーン型フォーマットで実証された免疫および認知上の便益を持つ製品を求める親に牽引されています。メーカーは薬局チャネルにプレミアム製品を配置し、2年間の乳幼児期を通じた一貫した家庭内購入を確保するため、プレおよびポストバイオティクスの早期採用を提唱する小児科医と協力しています。このカテゴリーは、国際品質基準を満たす製品に対してプレミアム価格を受け入れる都市部消費者が存在するアジア太平洋地域の中間層消費の増加から便益を受けています。乳製品代替製品は年平均成長率(CAGR)4.18%を達成しており、乳糖不耐症への認識の高まりと植物由来の嗜好により、チルドおよびアンビエントセグメントの両方で拡大しています。オーツ麦およびアーモンド飲料が市場での存在感を高めています。これらのトレンドは、確立された企業と新規参入企業がそれぞれのセグメントで機能性食品市場を拡大する方法を示しています。乳製品代替品セグメントは環境メッセージングから便益を受け、健康上の便益と環境影響を結びつけるフレキシタリアン消費者を引き付けています。

菓子類メーカーはチョコレートコーティングにプレバイオティクス食物繊維を配合し、嗜好品と機能性の融合に成功しています。スナックバーは、プロテインアイソレートと複合炭水化物を配合することで市場での関連性を維持し、バーを食事の代替として使用するレクリエーションアスリートやプロフェッショナルをターゲットにしています。朝食シリアルセグメントは、全粒穀物と強化製品の継続的なイノベーションを通じてその重要性を維持しています。2023年1月、Kelloggはマッシュルームパウダーの強化によりビタミンDの1日価値の10%を提供する、チーズ&野菜入りピュアオーガニッククラッカーを発売しました。これらのセグメントは機能性食品産業における開発のペースの違いを示しており、規制上の制限が最小限で消費者の味への期待が高い分野で急速なイノベーションが起きています。

カテゴリー別:オーガニック成長に挑戦される従来型の優位性

2025年において従来型ラインは市場の81.90%を保有しており、確立された流通ネットワーク、競争力のある価格、および一貫した小売の入手可能性に支えられています。大量生産により、メーカーは強化コストを効果的に管理でき、主流ブランドが機能性製品と標準製品の間の適度な価格差を維持することを可能にしています。欧州のプライベートラベル小売業者は独自ブランドで機能性製品を導入し、予算を意識した消費者に手頃な選択肢を提供しています。

オーガニックセグメントは年平均成長率(CAGR)6.77%で堅調な成長を示しており、有機農業慣行を高まる健康上の便益と関連付ける消費者の間で支持を得ています。特に原材料の透明性とサプライチェーンのトレーサビリティに焦点を当てたソーシャルメディアを通じた消費者支持がオーガニックセグメントの成長に貢献しています。オーガニックメーカーは小規模生産方法と持続可能な農業慣行を強調し、サプライチェーンの透明性を示すため包装に農家プロフィールを掲載することが多いです。USDA OrganicやEU葉ロゴを含むサードパーティ認証が消費者の信頼を促進し、デジタルツールはリアルタイムの栽培データへのアクセスを提供しています。このセグメントは、健康上の便益と環境責任の複合的な価値提案を通じてプレミアム価格を維持しています。従来型メーカーは持続可能な農業慣行を実施し、農薬検査結果を共有することで対応しています。この市場のダイナミクスが両セグメントにわたるイノベーションを促進し、機能性食品市場への消費者の関心を維持しています。

流通チャネル別:デジタルトランスフォーメーションが小売の進化を加速

スーパーマーケットおよびハイパーマーケットは2025年において市場の57.74%シェアで優位を占めています。これらの小売業者は戦略的な通路配置による高度な製品配置戦略を実施し、消費者が機能性食品と従来型製品を直接比較することを可能にしています。栄養専門家が主導する包括的な店内試食イベントやパーソナライズされた割引を提供するターゲット型ロイヤルティプログラムのプロモーションを通じて消費者エンゲージメントを強化しています。棚スキャン技術や消費者行動追跡を含む先進的な小売分析システムが、販売パフォーマンスと消費者転換率を最大化するための詳細な製品配置決定に情報を提供しています。

オンライン小売店舗は年平均成長率(CAGR)5.86%で大きな勢いを示しています。その成功は、特定の健康要件、食事の嗜好、および栄養目標に基づいて消費者と製品を正確にマッチングする高度なパーソナライズされた製品フィルタリングシステムから生まれています。このチャネルのダイレクト・トゥ・コンシューマーブランドは流通コストを効果的に削減し、包括的な消費者データ分析を活用して製品ラインナップとバンドル構成を最適化しています。市場にはいくつかの専門的な流通チャネルが存在します:専門健康・ウェルネス小売業者は厳格な製品キュレーション基準とサプライヤー検証プロセスを維持し、コンビニエンスストアはフィットネス施設近くに即時消費向けの個人サイズのオプションを戦略的に配置し、ハイブリッド小売モデルはシームレスなデジタル注文システムと便利な物理的受け取り場所を統合しています。これらの多様な小売チャネルにより、メーカーは複数の小売環境全体にわたって製品品質と温度管理を一貫して維持する高度な流通システムを開発することが求められます。

地域分析

アジア太平洋は2025年において機能性食品市場の50.12%を占め、可処分所得の増加、都市化、および食品を薬として捉える文化的受容に牽引されています。中国の107食薬同源リストは伝統的な植物薬に対する規制上の明確さを提供し、多国籍パートナーシップを促進しながら国内の研究開発を可能にしています。日本の機能性表示食品制度は、EU規制と比較して迅速な市場アクセスを提供しながら規制監督を通じて消費者の信頼を確保しています。インドの2025年食品安全・基準庁(FSSAI)規制は高リスク製品の監督を強化する一方で免疫強化ニュートラシューティカルをサポートし、国際的な原材料メーカーを引き付けています。地域政府の栄養教育イニシアティブが強化された主食を促進し、機能性食品の消費者基盤を拡大しています。

南米は2031年にかけて年平均成長率(CAGR)4.76%で最も高い成長率を示しており、ブラジルの拡大する食品加工産業に支えられています。ブラジル国家衛生監督庁(ANVISA)の2024年9月のサプリメント規制は強調表示の承認を簡素化し、国内企業が研究投資を増加させることを可能にしました。ブラジルの臨床研究規制は試験承認期間を12ヶ月から6ヶ月に短縮し、アセロラビタミンC複合体などの地域の生理活性原材料に関する研究を奨励しています。隣接国が同様の規制の枠組みを採用し、機能性食品市場を強化する地域イノベーションネットワークを形成しています。

北米はプレミアム消費者セグメントを維持し、サーモンやアボカドなどの栄養豊富な食品を機能性カテゴリーに含む米国食品医薬品局(FDA)の2024年「健康的」定義の更新を通じてグローバルな規制に影響を与えています。強化された表示要件は法的リスクを軽減し、精密発酵タンパク質への投資を引き付けています。欧州は厳格な欧州食品安全機関(EFSA)要件と強い市場需要を組み合わせ、小売業者は消費者の選択を導くために栄養信号機ラベリングを使用しています。中東およびアフリカは市場開発の初期段階を示しています。これらの地域における市場成熟度と消費者嗜好の違いにより、企業は市場拡大の成功のために戦略を適応させることが求められます。

競合情勢

機能性食品市場は引き続き分散しており、Danone SA、PepsiCo Inc.、Nestle S.A.、The Kellogg Companyなどが主要プレーヤーとして含まれています。企業は進化する消費者の健康ニーズに対応する新規機能性食品製品および強化製品を開発するため、研究開発に多大な投資をしています。大企業は高成長セグメントの新興ブランドを積極的に買収しており、2025年3月のPepsiCoによるプレバイオティクス飲料企業Poppiの19億5,000万米ドルの買収がその例として挙げられます。これらの買収は、製造能力よりもブランド価値、科学的検証、および消費者ロイヤルティが買収ターゲットの決定において優先されることを示しています。

テクノロジーが市場における主要な差別化要因として台頭しています。企業はAIシステムを導入して原材料の組み合わせを分析し、味のプロファイルを予測することで製品開発のタイムラインを短縮しています。先進的な発酵プロセスにより、以前は医薬品に限定されていた健康上の便益の範囲を拡大するラクトフェリンやGLP-1アナログなどの化合物の製造が可能になっています。2025年6月には、Lembasなどの企業がナチュラルなGLP-1エンハンサーを導入しました。デジタルファースト企業はサブスクリプションモデル、データ分析、および消費者エンゲージメントを活用して、従来の小売プレゼンスなしに強力なブランドを構築しています。

初期の製品開発障壁は依然として低い一方、事業規模の拡大には臨床研究、流通インフラ、および規制コンプライアンスへの多大な投資が必要です。企業は原材料メーカーと消費者ブランドの間でパートナーシップを形成し、研究データを共有してコストを削減しています。確立された企業は少数株式を通じて新興ブランドに投資することで市場ポジションを維持し、市場へのアクセスを維持しながら統合リスクを最小化しています。この構造が、イノベーションと統合のバランスを保ちながら市場のアクセシビリティを維持し成長をサポートする市場環境を生み出しています。

機能性食品産業リーダー

Danone SA

PepsiCo Inc.

Nestlé S.A.

Post Holdings Inc

The Kellog Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Hershey'sとの戦略的コラボレーションにより、One Brandsは新しいプロテインバーを発売しました。この革新的なバーは、One Brandsのプロテイン重視のアプローチとHershey'sのミルクチョコレートの親しみやすいフレーバーを融合させています。One x Hershey's ダブルチョコレートプロテインバーと名付けられたこの製品は、1食分あたり18gのプロテインとわずか1gの糖分を誇っています。本物のHershey'sカカオとチョコレートチップを配合したこのバーは、甘い馴染みのあるフレーバーを損なうことなくプロテイン豊富な選択肢を求める人々向けの定番スナックとして販売されています。

- 2025年5月:Little Spoonは、6種類のUSDAオーガニック冷間圧搾ポーチの新ラインであるBabyblends+を発売しました。各ポーチは、腸の健康、脳の発達、および免疫機能をサポートすることを目的に選ばれた原材料を使って丁寧に作られています。栄養豊富なブレンドには、バターナッツスクワッシュ、カリフラワー、アボカド、ほうれん草などの原材料が含まれており、DHA、コリン、オメガ3、ビタミンC、および亜鉛で強化されています。

- 2025年4月:インドの乳製品FMCG分野の主要プレーヤーであるParag Milk Foodsは、高タンパク質・栄養密度の高い製品ラインナップでポートフォリオを拡大しました。これらの製品は同社の著名なブランド—Gowardhan、Go、Pride of Cows、Avvatar—にわたって展開されており、イノベーションとプレミアム乳製品栄養への同社の献身を強調しています。

- 2024年9月:ニュージャージー州ホーボーケン出身のHain Celestial Groupは、秋に向けて2つの新しい乳製品をタイムリーに発売しました。同社はGreek Gods Honey YogurtとEarth's Best Organic Immune Support Yogurt Smoothieを発売しました。後者はオーガニックパイナップル、オレンジ、バナナで作られており、幼児の免疫健康を促進するビタミンCおよびビタミンDの豊富な供給源として際立っています。

グローバル機能性食品市場レポート範囲

機能性食品とは、定期的に多様な食事の一部として有効量を摂取した際に、必須栄養素(例:ビタミンおよびミネラル)の提供を超えた健康上の便益をもたらす、ホール、強化、栄養補完、または改良された食品と見なすことができます。

機能性食品市場は、製品タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプに基づき、市場はベーカリー製品、朝食シリアル、スナック/機能性バー、乳製品、ベビーフード、およびその他の製品タイプにセグメント化されています。スナック/機能性バー市場はさらにスポーツバー、エナジーバー、およびプロテインバーにサブセグメント化されています。同様に、乳製品はさらにヨーグルトおよびその他の機能性乳製品にサブセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、専門小売業者、コンビニエンス/食料品店、オンライン小売店舗、およびその他の流通チャネルにセグメント化されています。地域に基づき、レポートは北米、南米、欧州、アジア太平洋、中東およびアフリカを含む地域の詳細な分析を提供しています。

市場規模は、上述のすべてのセグメントについて米ドルによる金額ベースで算出されています。

| ベビーフード |

| 菓子類製品 |

| 朝食シリアル |

| 飲料 |

| 乳製品 |

| 乳製品代替製品 |

| スナックバー |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| 専門健康・ウェルネス小売業者 |

| コンビニエンス/食料品店 |

| オンライン小売店舗 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | ベビーフード | |

| 菓子類製品 | ||

| 朝食シリアル | ||

| 飲料 | ||

| 乳製品 | ||

| 乳製品代替製品 | ||

| スナックバー | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門健康・ウェルネス小売業者 | ||

| コンビニエンス/食料品店 | ||

| オンライン小売店舗 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

機能性食品市場の現在の価値はいくらですか?

機能性食品市場規模は2026年に1,886億9,000万米ドルに達しており、年平均成長率(CAGR)2.77%で2031年までに2,163億1,000万米ドルに達すると予測されています。

機能性食品市場をリードする製品セグメントはどれですか?

ベビーフードが最大のセグメントであり、2025年において機能性食品市場シェアの28.18%を保有しています。

機能性食品において最も急速に成長している流通チャネルはどれですか?

オンライン小売店舗は2031年にかけて年平均成長率(CAGR)5.86%で最も高い成長を示しており、利便性とパーソナライズされたレコメンデーションによって促進されています。

機能性食品販売において最も急速な成長を示している地域はどこですか?

南米はブラジルの支援的な規制改革と強力な食品加工能力に牽引され、年平均成長率(CAGR)4.76%で最も急速な拡大を示しています。

最終更新日: