マーケティングオートメーションソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

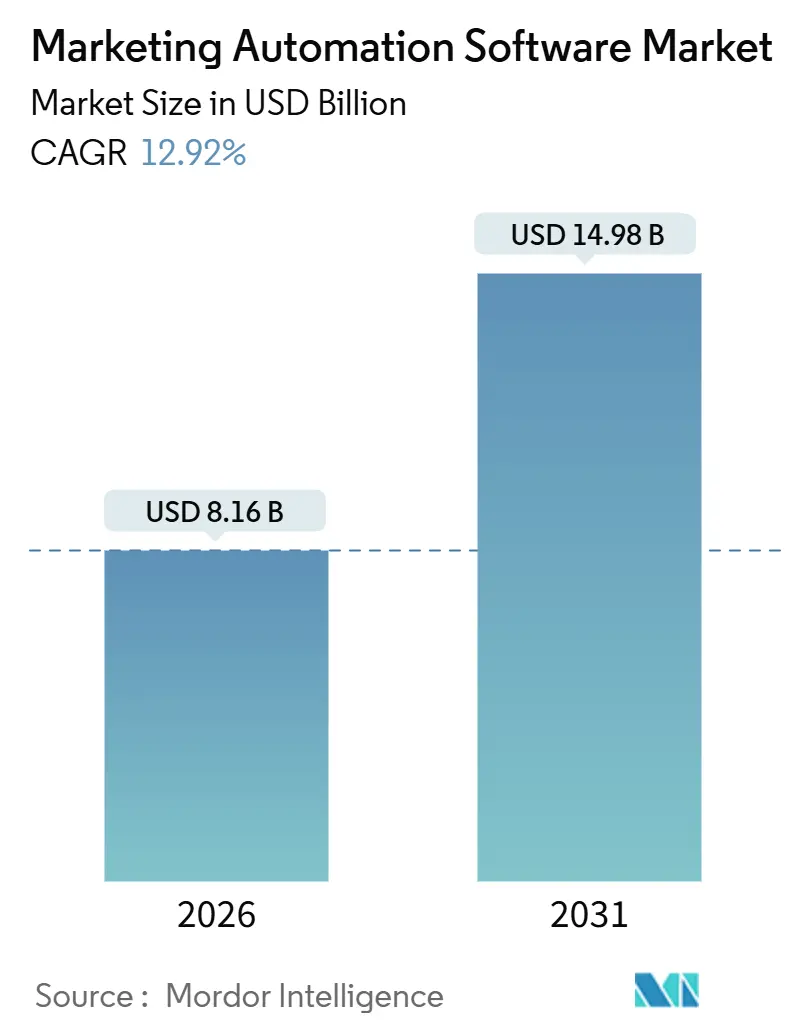

| 市場規模 (2026) | 8.16 十億米ドル |

| 市場規模 (2031) | 14.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマーケティングオートメーションソフトウェア市場分析

マーケティングオートメーションソフトウェアの市場規模は2026年に80億1,600万米ドルに達し、予測期間中に12.92%のCAGRで成長し、2031年までに149億8,000万米ドルに達する見込みです。この成長は、キャンペーン中心のワークフローから、所有・獲得・有料チャネル全体の行動シグナルを吸収するリアルタイムのAI主導パーソナライゼーションエンジンへの構造的な移行を反映しています。コンポーザブルな顧客データプラットフォームとマーケティングクラウドの融合により、2024年以前は技術的に実現不可能だった詳細なセグメンテーションが可能となり、クラウドネイティブな価格設定が中小企業の参入障壁を低下させています。ジェネレーティブAIがコンテンツ制作と予測リードスコアリングを自動化し、より迅速な実験サイクルを実現してキャンペーン開始までの時間を短縮しています。地理的な勢いはアジア太平洋地域へとシフトしており、モバイルファーストの消費者行動と政府のデジタル化インセンティブが中小企業のアドレサブルベースを拡大しています。プライバシー規制やマルチベンダー統合の課題が摩擦を生じさせているものの、コンプライアンス管理とオープンAPIを組み込んだベンダーが新規予算の不均衡なシェアを獲得しています。

主要レポートのポイント

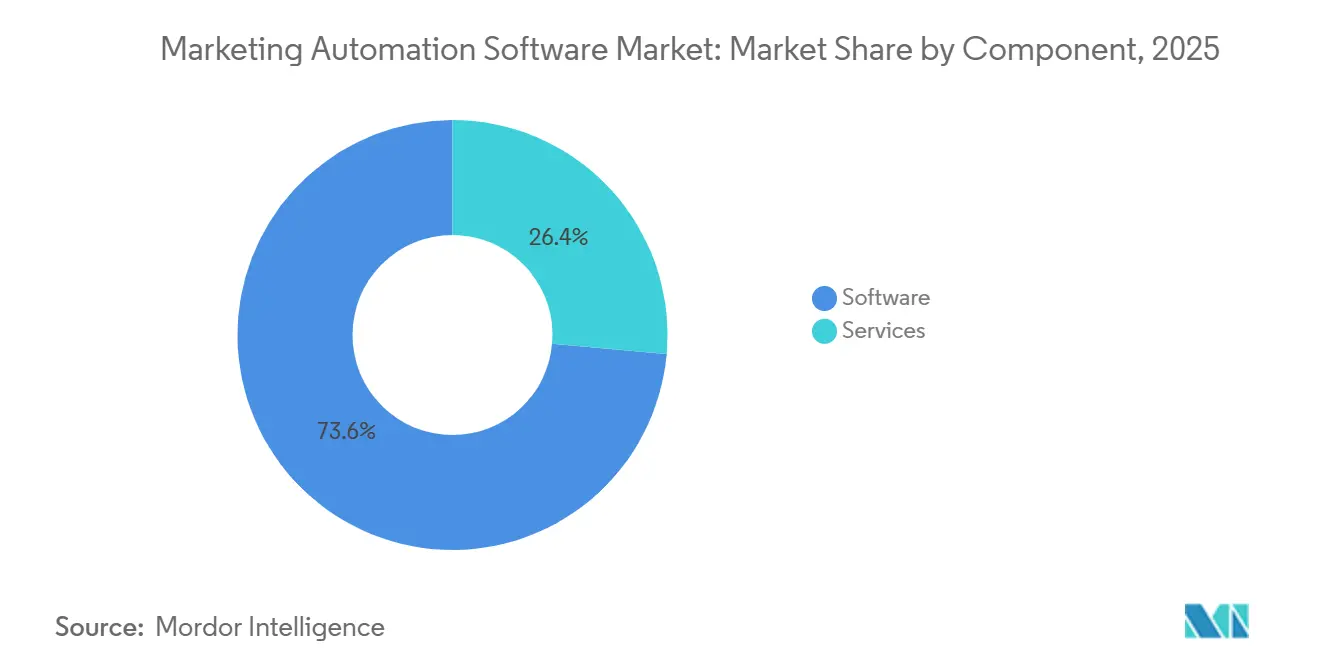

- コンポーネント別では、ソフトウェアが2025年のマーケティングオートメーションソフトウェア市場シェアの73.59%を占め、サービスは2031年にかけてCAGR 13.28%で拡大する見込みです。

- デプロイメント別では、クラウドベースモデルが2025年に82.14%のシェアを保持し、2031年にかけてCAGR 13.39%で最も速い成長を記録すると予測されています。

- 組織規模別では、中小企業が2025年のデプロイメントの62.88%を占め、2031年にかけてCAGR 13.33%で成長する見込みです。

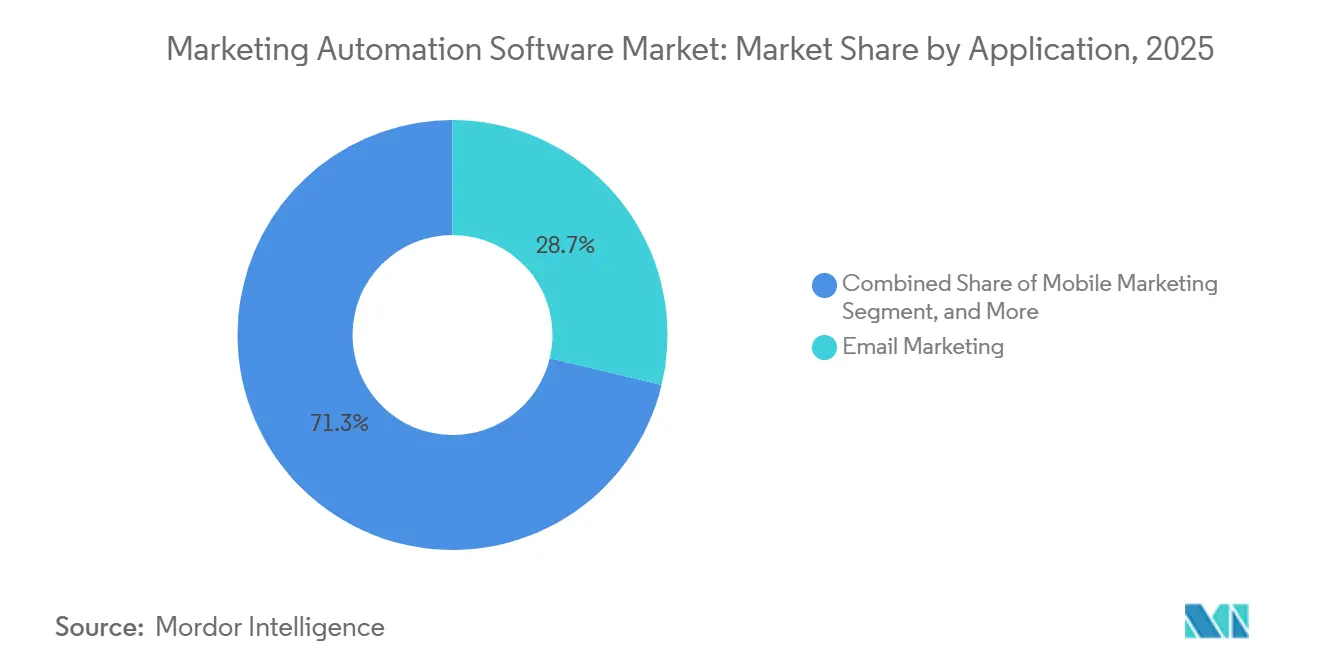

- アプリケーション別では、メールマーケティングが2025年のマーケティングオートメーションソフトウェア市場シェアの28.73%でトップとなり、モバイルマーケティングは2031年にかけてCAGR 14.79%で成長すると予測されています。

- エンドユーザー業種別では、小売・Eコマースが2025年のマーケティングオートメーションソフトウェア市場シェアの22.49%で首位を占め、ヘルスケアは2031年にかけてCAGR 14.73%で最も速い成長を遂げる見込みです。

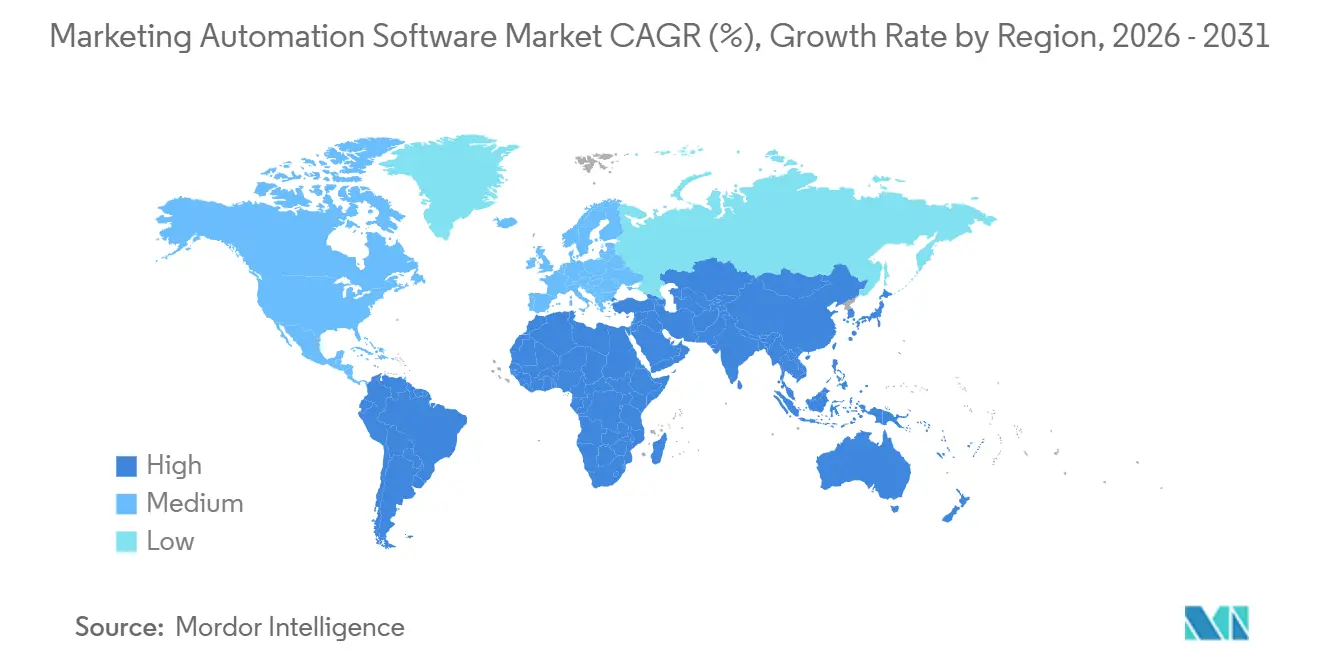

- 地域別では、北米が2025年に42.38%のシェアを維持しているものの、アジア太平洋地域が予測期間中にCAGR 13.96%で最も高い地域別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマーケティングオートメーションソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興アジアにおける中小企業ファーストのクラウド導入急増 | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| AIを活用したハイパーパーソナライゼーションによるキャンペーンROIの向上 | +2.3% | グローバル、北米・欧州での早期集中 | 短期(2年以内) |

| コンポーザブルCDPとCRMスイートの統合 | +1.8% | グローバル、北米・欧州の大企業セグメントが主導 | 中期(2〜4年) |

| BFSIにおけるコンプライアンス主導のオムニチャネル拡大 | +1.5% | 欧州・北米、アジア太平洋ハブへの拡大 | 長期(4年以上) |

| ジェネレーティブAIコンテンツ自動化によるクリエイティブサイクル時間の短縮 | +2.0% | グローバル、北米・西欧での最高採用率 | 短期(2年以内) |

| Cookie廃止後のゼロパーティデータ収集義務化 | +1.6% | グローバル、欧州・カリフォルニアで最も強い圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用したハイパーパーソナライゼーションによるキャンペーンROIの向上

コアプラットフォームに組み込まれたジェネレーティブモデルと予測モデルが、行動データ・取引データ・コンテキストデータを統合し、各見込み客向けにコンテンツをカスタマイズするようになりました。Adobeの2025年エグゼクティブ調査では、マーケターの65%がAIを主要な収益レバーとして位置づけているものの、完全なROIを実現しているのはわずか12%にとどまり、ベンダーが事前学習済みの業種別モデルで対処している成熟度のギャップが浮き彫りになっています。[1]Adobe、「Adobeデジタルトレンドレポート2025」、Adobe.com Salesforce Einsteinは2024年の金融サービスユーザー向けパイロットで手動セグメンテーション時間を40%削減し、チームがデータ作業から戦略立案へと時間をシフトできるようにしました。McKinseyの2025年ベンチマーキングでは、AIを活用したパーソナライゼーションを実施しているブランドが、ルールベースのコホートと比較して10〜15%の収益向上を報告しています。アプリやIoTデバイスからのストリーミングデータが数ミリ秒以内にアウトリーチをトリガーし、日次バッチサイクルを置き換えています。データパイプラインが強化されるにつれ、コンバージョン向上効果はさらに高まると予想され、AIモジュールへの長期的な支出を支えています。

ジェネレーティブAIコンテンツ自動化によるクリエイティブサイクル時間の短縮

マーケティングスイートに組み込まれた大規模言語モデルが、アセット制作を数週間から数時間に圧縮しています。HubSpot Breeze AIは2025年のロールアウト期間中、アーリーアダプターのコンテンツ制作時間を最大70%短縮しました。Jasper AIは2024年に10億語以上のマーケティングコピーを生成し、サブスクライバーのA/Bテスト反復を30〜40%高速化しました。社内クリエイティブ人材を持たないミッドマーケットチームはAIドラフトを足場として活用していますが、ブランドボイスのばらつきには依然として人間によるレビューが必要です。Boston Consulting Groupは、AIを活用したキャンペーンの38%がトーンを合わせるために追加編集を必要とし、スピードゲインを部分的に相殺していることを発見しました。ベンダーは現在、一貫性を向上させ手直しサイクルを削減するために、独自ライブラリでモデルをファインチューニングしています。

コンポーザブルCDPとCRMスイートの統合

HightouchなどのリバースETLツールは、クラウドウェアハウスから統合された顧客プロファイルをキャンペーンエンジンに数分以内にプッシュし、かつてパーソナライゼーションを妨げていたバッチレイテンシーを排除しています。[2]Hightouch、「コンポーザブルCDPローンチ」、Hightouch.io Salesforce Data Cloudは重複レコードを最大80%削減し、アーリーユーザーのターゲティングを精緻化してメディア無駄を削減しました。コンポーザビリティはデータストレージをアプリケーションロジックから切り離し、ベンダーロックインを軽減し、パイプラインを書き直すことなくオーケストレーションレイヤーを交換できるようにします。金融サービスおよびヘルスケア企業は、データレジデンシーと同意義務を満たすためにこのアプローチを好んでいます。事前構築済みコネクタのエコシステムの拡大は、システムインテグレーターパートナーに新たな収益源をもたらしています。

新興アジアにおける中小企業ファーストのクラウド導入急増

インド、インドネシア、ベトナム、フィリピンの中小企業は、北米の同業他社より年間2〜3パーセントポイント速いペースでクラウドマーケティングスイートを導入しています。月額50米ドル未満のルピー建てローカライズプランにより、インドのマイクロ企業の外国為替リスクが排除されました。デジタルインディアのインセンティブと補助金付きクレジットにより、対象中小企業のSaaSコストが最大25%削減され、購買層が拡大しました。[3]インド電気通信規制庁、「年次報告書2024〜25年」、Trai.gov.in モバイルデータ価格は2025年に1ギガバイトあたり平均0.09米ドルとなり、クラウドワークフローへの常時接続が確保されました。現地語インターフェースと地域決済レールを提供するベンダーは、2025年にアジア太平洋地域の中小企業収益が40%成長しました。この勢いは総アドレサブル需要を拡大し、リソースに制約のあるチームに適したテンプレート主導の機能を推進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重工業製造業におけるマルチベンダーマーテックスタック統合のオーバーヘッド | -1.2% | グローバル、欧州・北米のレガシー基盤で最も深刻 | 長期(4年以上) |

| EMEA全域のマーケティングオペレーションにおけるミッドマーケット人材不足 | -0.9% | 欧州・中東、北アフリカへの波及 | 中期(2〜4年) |

| 中小企業におけるSaaSサブスクリプション疲れによるツールチャーン増加 | -1.0% | グローバル、北米・西欧で顕著 | 短期(2年以内) |

| サードパーティデータターゲティングを制限するプライバシーサンドボックス規制の強化 | -0.8% | グローバル、欧州・カリフォルニアで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重工業製造業におけるマルチベンダーマーテックスタック統合のオーバーヘッド

製造業者はERP、CRM、アナリティクス、コンテンツ管理にまたがる15〜30の異なるシステムを運用していることが多いです。PwCは、これらのツールを橋渡しするカスタムミドルウェアがマーテック予算の最大30%を消費し、複雑な環境では5%を超えるデータエラーをもたらすことを発見しました。スキーマの不一致は、一貫性のない入力がレコメンデーションの品質を低下させるため、AIモデルを弱体化させます。統合作業はキャンペーンイノベーションから資本を転用し、新規ライセンスの回収期間を遅らせます。幅広いコネクタライブラリを持つ既存スイートは優位性を維持していますが、高い切り替えコストが遅れて参入する企業のマーケティングオートメーションソフトウェア市場への参入を妨げています。

EMEAのマーケティングオペレーションにおけるミッドマーケット人材不足

PwCの2025年デジタルスキル調査では、ドイツ、フランス、英国全体で資格を持つマーケティングテクノロジスト不足が23%に達し、SQL、API管理、プラットフォーム管理において最も深刻なギャップが生じていることが明らかになりました。大学はカリキュラムの更新が遅れており、企業は狭いスキルセットしか生み出さないベンダー認定資格に頼っています。ミッドマーケットの雇用主は大企業の給与水準に対抗するのに苦労しており、1時間あたり150〜250ユーロ(160〜265米ドル)を請求するコンサルタントに頼ることで総所有コストが膨らんでいます。人材不足により、チームはイベント主導のジャーニーではなくバッチメール戦術に向かい、ROIを低下させています。デプロイメント速度の低下は地域への浸透を制限し、EMEA全域のマーケティングオートメーションソフトウェア市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さによるサービスの拡大

サービスセグメントは、企業が統合とマネージドオペレーションをアウトソーシングするにつれて、マーケティングオートメーションソフトウェアの市場規模において成長するシェアを占め、2026〜2031年にかけてCAGR 13.28%で拡大しています。サービスにはコンサルティング、実装、継続的なキャンペーン実行が含まれ、多くの場合アウトカムベースの契約にバンドルされています。ソフトウェアは依然として2025年の収益の73.59%を占めており、SaaSサブスクリプションの優位性を反映していますが、アーキテクチャの複雑さの増大により、増分支出が認定パートナーへとシフトしています。例えば、Salesforceのプロフェッショナルサービスのバックログは2024年第4四半期に32億米ドルに達し、Data CloudおよびMarketing Cloudのロールアウトに対する需要を裏付けています。ブティックエージェンシーは現在、HIPAAに準拠したワークフローやPSD2に準拠したキャンペーンに特化し、汎用ベンダーが社内でカバーできない業種固有のニュアンスに対応しています。

プラットフォームベンダーは、粗利益率を守るために社内でサービスを構築するのではなく、パートナーエコシステムを強化しています。Adobeは2024年度にFireflyジェネレーティブAI機能の運用化を支援することでコンサルティング収益を18%増加させ、Accentureはマーケティングテクノロジー部門で25〜35%のサービス成長を報告しました。エンドユーザーは外部スペシャリストをスキル不足に対する保険として見ており、サービスプロバイダーが日常業務に深く組み込まれるため、スティッキネスを強化するダイナミクスが生まれています。

デプロイメント別:クラウドの優位性がハイブリッドワークの現実を反映

2025年、クラウドベースモデルが82.14%のシェアで優位を占め、2031年にかけてCAGR 13.39%で成長レースをリードすると予測されています。弾力的なスケーラビリティは、資本オーバーヘッドなしにピークシーズンのトラフィックをサポートします。この能力は、複数の小売業者がスロットリングなしに送信量を3倍にした2025年のホリデープロモーション期間中に実証されました。オンプレミスはエアギャップセキュリティを要求する厳しく規制された環境で存続していますが、これらのセクターでさえ、制御を維持しながらAIモジュールを解放するプライベートクラウドオプションを試験的に導入しています。Microsoftは、Azureベースのソブリンクラウドリージョンで主権ニーズに対応し、公共部門のクライアントが国境を越えたデータ露出なしにCopilot機能を活用できるようにしています。

ベンダーが週次リリースをプッシュし、セキュリティ体制を強化し、事前構築済みAPIコネクタを大規模に提供できるため、機能の進化速度はクラウドに有利です。Klaviyoは2024年にジェネレーティブコンテンツレコメンデーションを数週間以内に顧客ベースに展開しましたが、オンプレミスの競合他社は数ヶ月に及ぶアップグレードサイクルに直面しました。その結果、多くの組織はコアデータシステムを近代化しながら、オンプレミスを移行戦略として扱っています。

組織規模別:中小企業が量を提供し大企業が収益を供給

中小企業は2025年のデプロイメントの62.88%を占め、2031年にかけてCAGR 13.33%で拡大する見込みです。中小企業のEコマースプレイヤーがパーソナライゼーションとリテンションにおいて大手企業と同等の水準を達成しようとするにつれ、マーケティングオートメーションソフトウェア市場は恩恵を受けています。MailchimpのIntuit Assist AIとの統合により、マイクロビジネスはアウトリーチをキャッシュフローに合わせ、人員を増やすことなくキャンペーン効果を最大化できます。一方、大企業は年間50万米ドルを超えるマルチモジュール契約を通じてより高い絶対収益をもたらします。マルチタッチアトリビューション、アカウントベースのオーケストレーション、高度な同意管理が大企業のアップグレードサイクルを支え、SalesforceやAdobeなどのベンダーが業種別クラウドをアップセルする立場に置かれています。

大企業はまた、複雑なCRM、ERP、データウェアハウスのランドスケープがカスタマイズを必要とするため、サービスサブセクターを牽引しています。しかし、コンポーザブルアーキテクチャとリバースETLツールがモノリシックスイートへの依存を低減しており、この進化が今後5年間で取引規模を再分配する可能性があります。

アプリケーション別:モバイルマーケティングが注目のシフトを捉える

メールマーケティングは実証済みのROIにより2025年に28.73%の収益シェアを維持しましたが、モバイルマーケティングはCAGR 14.79%で他のすべてのアプリケーションを上回るペースで成長する見込みです。プッシュ通知はメール平均をはるかに上回る7〜10%のクリックスルー率をもたらし、小売業者、フードデリバリープラットフォーム、ゲームアプリがモバイルエンゲージメント予算を3倍にするよう促しています。Brazeは毎日100億件以上のモバイルメッセージを処理しており、イベントトリガー型パーソナライゼーションのスケール要件を示しています。キャンペーン管理とリード管理は引き続きコアモジュールですが、アーリーアダプターセクターで成熟に達しているため成長は遅くなっています。Instagram、TikTok、YouTubeがコンテンツとコマースを融合させるにつれ、ソーシャルメディアとインバウンドマーケティングは引き続き上昇しており、ショートフォームビデオワークフローの自動化ニーズを高めています。

アナリティクスは現在、プライバシーに準拠したマルチタッチアトリビューションを重視しています。Googleのサードパーティクッキーの廃止により、ファーストパーティデータの重要性が高まり、ウェブ、アプリ、店舗内のインタラクションを照合するダッシュボードへの需要が高まっています。リアルタイムインサイトをオーケストレーションワークフローに直接組み込むベンダーは価格プレミアムを獲得し、顧客チャーンを削減しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

エンドユーザー業種別:テレヘルスの勢いによるヘルスケアの加速

小売・Eコマースは2025年に22.49%で支出をリードしました。カート放棄回復とロイヤルティ管理が自動化の定番であるためです。しかし、ヘルスケアは2031年にかけてCAGR 14.73%で最も高い成長軌道を示しています。テレヘルスの普及により、HIPAAに準拠したリマインダー、同意取得、服薬アドヒアランスメッセージング機能のニーズが浮き彫りになっており、現在Salesforce Health CloudおよびMicrosoft Cloud for Healthcareにバンドルされています。BFSI業種はPSD2対応の監査とアルゴリズムの透明性を要求し、ベンダーにすぐに使える同意ツールの提供を促しています。製造業は統合の複雑さにより依然として遅れていますが、産業機器向けアカウントベースマーケティングでの初期成果は、API対応ERPが足場を固めるにつれて潜在的な可能性を示しています。

メディアとエンターテインメントは視聴者セグメンテーションとレコメンデーションに自動化を活用していますが、大手ストリーミング企業は独自エンジンを構築することが多いです。政府と教育の導入は調達上の制約により緩やかに増加していますが、EUのデジタル学習助成金が公立大学でのクラウドベースアウトリーチプラットフォームの実験を触媒しています。

地域分析

北米は2025年に収益の42.38%を占め、ベンダーの集中とデジタルマーケティングの数十年にわたる成熟度によるものですが、浸透率が飽和に近づくにつれて新規顧客の成長は鈍化しています。Salesforceは15万社を超える顧客を獲得し、HubSpotは2024年末までに20万5,000社を突破し、既存企業はアップセル機会を掘り起こし、マイクロ中小企業層への拡大を迫られています。カナダの移民主導のテック拡大と寛大な研究開発税額控除が、価格と顧客サポートで積極的に競争する挑戦者ベンダーを育成しています。ニアショアリングの恩恵を受けるメキシコの製造業者はB2B自動化の見込み客プールを拡大していますが、言語ローカライゼーションと決済レールの改善が必要です。

アジア太平洋地域はCAGR 13.96%で最も速く成長している地域であり、インドの中小企業デジタル化、中国のデータ主権主導の企業クラウド移行、東南アジアのモバイルファーストの消費者習慣に牽引されています。デジタルインディアのルピー建て価格設定と補助金付きクレジットにより、SaaS導入コストが最大25%削減され、マイクロ企業のマーケティングオートメーションソフトウェア市場が拡大しました。中国の二分化されたランドスケープでは、多国籍ベンダーが外資系企業にサービスを提供し、Alibaba CloudとTencent Cloudが国内ホスティングを提供することで国内ニッチを支配しています。日本は慎重な姿勢を維持していますが、フィンテックとEコマースのディスラプターがAWSとAzureのローカルゾーンに支えられたクラウドネイティブスイートを採用するにつれてシフトしています。オーストラリアは米国の成熟度指標を反映していますが、東南アジアの言語的・規制的断片化は多大なローカライゼーション投資を必要とします。

欧州のより厳格なGDPR施行は障壁とモートの両方を生み出しています。堅牢な同意管理を持つプラットフォームは、特に自動車、銀行、小売において企業の信頼を獲得しています。南欧と東欧は収益に占めるIT支出の割合で西欧の同業他社より30〜40%遅れており、導入ペースを制限しています。PwCが記録したマーケティングテクノロジスト間の23%の人材ギャップが実装コストを押し上げ、マネージドサービスモデルを優遇しています。中東のデプロイメントは国家デジタルアジェンダのもとアラブ首長国連邦とサウジアラビアに集中していますが、主要都市圏外での中小企業の導入は依然として控えめです。アフリカの初期市場は主に南アフリカとエジプトに限定されており、他の地域では接続性と決済インフラがまだ成熟途上にあります。ラテンアメリカはブラジルとアルゼンチンが主導しており、通貨の変動性が米ドル建て価格設定を複雑にしています。マルチ通貨請求を提供するベンダーは摩擦を軽減してシェアを獲得しています。

競合ランドスケープ

マーケティングオートメーションソフトウェア市場は中程度に断片化されています。上位5社であるSalesforce、HubSpot、Adobe、Oracle、Microsoftが2025年収益の約45〜50%を支配しています。CRM、コマース、サービス全体にわたる深い統合によるエコシステムロックインが既存企業のシェアを維持しており、グローバルデプロイメントの切り替えコストは50万米ドルを超える場合があります。しかし、コンポーザブルアーキテクチャとリバースETLツールが参入障壁を低下させ、企業がデータ基盤を解体することなくオーケストレーションレイヤーを交換できるようにしています。ジェネレーティブAIが機能のギャップを縮め、KlaviyoやBrazeなどのミッドマーケット向けプロバイダーがワークフローのシンプルさと価値実現までの時間で競争できるようにしています。

業種特化は新興の差別化パスです。ヘルスケアは監査ログとEHR統合を必要としており、水平型プラットフォームはしばしばこれをアドオンとして扱います。BrazeによるInkitの買収は規制産業向けのトランザクションメッセージングコンプライアンスを拡大し、Zohoは実装タイムラインを短縮するために業種別テンプレートを展開しました。

価格圧力が強まっています。Salesforce Marketing Cloudの営業利益率は、ベンダーがAI研究開発コストを吸収しながら複数年更新を確保するために値引きを行ったため、2022年度の25%から2024年度の22%に低下しました。スタートアップはベンチャーキャピタルを引き続き引き付けており、ActiveCampaignは地域拡大と機能同等性の追求に資金を充てるため、2025年初頭に2億4,000万米ドルを調達しました。統合が進む中でも、自律的なキャンペーンオーケストレーションにAIを活用する新規参入者が引き続き登場し、市場集中度を抑制しています。

マーケティングオートメーションソフトウェア業界リーダー

HubSpot, Inc.

Adobe Systems Inc.

Oracle Corporation(Eloqua)

Acoustic L.P.

Salesforce Inc.(PardotおよびMarketing Cloud)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Salesforceはエンドツーエンドのキャンペーンを実行する自律エージェントでAgentforceを拡張し、小売・金融サービスのパイロットで手動作業負荷を最大60%削減しました。

- 2025年10月:AdobeはExperience Cloud全体にFireflyジェネレーティブAIを組み込み、マーケターがワークフロー内でブランドに沿ったアセットを作成し、クリエイティブのタイムラインを最大50%短縮できるようにしました。

- 2025年9月:HubSpotはGoogle Cloudと提携し、データレジデンシー管理を維持しながら予測スコアリングとコンテンツレコメンデーションのためにVertex AIを組み込みました。

- 2025年7月:MicrosoftはDynamics 365 MarketingにCopilot支援キャンペーン作成機能を追加し、自然言語プロンプトでオーディエンスセグメントとアセットを生成できるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceのアナリストによると、本調査ではグローバルマーケティングオートメーションソフトウェア市場を、電子メール、ソーシャル、ウェブ、モバイル、リードキャプチャチャネルにわたる反復的なマーケティングタスクを自動的に実行・管理・分析する、ライセンス型またはサブスクリプション型のプラットフォームおよび関連モジュールの総体として定義しています。この定義には、スタンドアロンスイートとして販売されるパッケージソリューション、またはCRMスタックに統合されて継続的なソフトウェア収益を生み出すものが含まれます。

スコープの除外事項:商業的にサポートされていない単発のプロフェッショナルサービスおよび社内カスタム構築スクリプトは意図的に除外しています。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- デプロイメント別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- キャンペーン管理

- メールマーケティング

- リード管理

- アナリティクスとレポーティング

- ソーシャルメディアマーケティング

- モバイルマーケティング

- インバウンドマーケティング

- セールスイネーブルメント

- その他のアプリケーション

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- 小売・Eコマース

- ITおよびテレコム

- ヘルスケア

- 製造業

- メディアとエンターテインメント

- 政府

- 教育

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域のソフトウェアベンダー、デジタルエージェンシー、エンドユーザーマネージャーを対象に、構造化インタビューおよび簡易アンケートを実施しました。これらの対話を通じて、平均販売価格、解約率、導入トリガーを明確化し、従量課金制の価格帯の想定を精緻化しました。

デスクリサーチ

国際電気通信連合(ITU)、米国国勢調査局、Eurostat、インタラクティブ広告局(IAB)などの機関が公表するオープンレポートから、基礎的な需給指標を収集しました。企業の10-K、投資家向け資料、年次SaaSベンチマーク、公共調達データを活用し、地域別・業界別のベンダー浸透度を推計しました。D&B HooversおよびDow Jones Factivaへのアクセスにより、支出ベンチマークとディールニュースを取得し、トレンドの方向性を裏付けました。このリストは例示であり、他にも多数の二次資料が検証を支援しています。

市場規模推計と予測

まず、グローバルエンタープライズITバジェットを検証済みのマーケティングテクノロジー支出比率に対してスケーリングし、オートメーション浸透率で分割するトップダウン再構築から着手しました。主要ベンダー収益のボトムアップ積み上げ、チャネルチェック、サンプリングされたASP×ユーザー数を用いて合計値を相互検証し、フリーミアム層を調整しました。モデルの主要変数には、企業あたりの電子メール送信量、クラウドマーケティング支出シェア、SMBのデジタル化率、地域別一人当たりGDPが含まれ、それぞれ多変量回帰により2030年まで予測されています。予測カーブは、マクロ経済の減速とプライバシー規制の変化を反映するシナリオ分析によってストレステストを実施しました。

データ検証と更新サイクル

公開前に、Mordorのアナリストはすべての数値を三段階レビューにかけており、異常フラグが検出された場合はソースへの再確認を行い、重要なニュースイベントが発生した場合は中間更新を実施します。ダッシュボードは年次で見直されるため、クライアントは常に最新のベースラインを受け取ることができます。

Mordorのマーケティングオートメーションソフトウェアベースラインがなぜ信頼性を持つのか

収益ストリームの定義、クラウド導入の成長速度、基準年の通貨設定が企業によって異なるため、公表されている推計値が一致することはほとんどありません。Mordor Intelligenceは、厳格なスコープ定義、年次更新サイクル、価格再調整を適用することで、再現性の高い合計値を維持しています。

主なギャップ要因としては、プロフェッショナルサービスの包含、積極的なシート拡張比率の使用、または古いベンダーリストの使用が挙げられます。他社がより広範なデジタルエクスペリエンス支出を混在させることで合計値を過大評価する場合でも、当社はピュアプレイのオートメーションソフトウェアのみに入力を限定し、すべての前提をライブインタビューで照合しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 7.23 B | Mordor Intelligence | - |

| USD 7.39 B | Global Consultancy A | マネージドサービスをソフトウェアライセンスとして計上 |

| USD 7.46 B | Industry Journal B | 地域全体に一律20パーセントの価格上乗せを適用 |

| USD 47.02 B | Global Consultancy C | 電子メールインフラストラクチャおよびカスタマーデータプラットフォームをスコープに含める |

これらの対比は、慎重に限定されたスコープ、透明性の高い変数、および年次レビューが、意思決定者が信頼できるバランスの取れた出発点を提供することを示しています。

レポートで回答される主要な質問

マーケティングオートメーションソフトウェア市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場はCAGR 12.92%で成長し、2031年までに149億8,000万米ドルに達すると予測されています。

現在の実装においてどのデプロイメントモデルが優位を占めていますか?

クラウドインストールは2025年に82.14%のシェアを獲得し、ハイブリッドワークが弾力的で常に更新されるプラットフォームを優遇するため、引き続き拡大するでしょう。

モバイルマーケティングが主要な成長アプリケーションである理由は何ですか?

プッシュ通知とアプリ内メッセージングはメール平均を大幅に上回る7〜10%のクリックスルー率をもたらし、モバイルマーケティングモジュールのCAGR 14.79%を牽引しています。

重工業製造業での導入を妨げているものは何ですか?

レガシーERPシステムとの統合オーバーヘッドがマーテック予算の最大30%を消費し、ROIを遅らせてプラットフォームのロールアウトを遅延させる可能性があります。

どの地域が最も速い拡大機会を提供していますか?

アジア太平洋地域はCAGR 13.96%で成長すると予測されており、インド、インドネシア、ベトナム、フィリピンにおける中小企業のクラウド導入に牽引されています。

ベンダー競争はどの程度集中していますか?

上位5社のサプライヤーが収益の約45〜50%を支配しており、ニッチおよび地域の挑戦者に十分な余地がある中程度の集中度を示しています。

最終更新日: