兵士近代化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.47 十億米ドル |

| 市場規模 (2031) | 22.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる兵士近代化市場分析

市場分析

兵士近代化市場規模は、2025年の178億1,000万米ドルから2026年には184億7,000万米ドルに成長し、2026年~2031年の年平均成長率(CAGR)3.72%で2031年までに221億7,000万米ドルに達すると予測される。この安定した軌跡は、アフガニスタン後の緊急代替調達から体系的な能力統合への移行を反映しており、ウクライナ紛争からの戦場の教訓を取り込んでいる。各国国防省は現在、NATO STANAG規格に準拠した相互運用可能なアーキテクチャ、ハードウェアのライフサイクルを延長するソフトウェア定義の柔軟性、および生存性と致死性を高める人間・機械チーミングの概念を重視している。成長はさらに、兵士の負荷を軽減する軽量弾道複合材、初弾命中確率を高めるAI支援照準、および任務期間を延長するバッテリー非依存電力ソリューションからも生じている。大手企業が規模と統合の専門知識を活用して競争は緩やかにとどまっているが、商業的な機動性と軍事的堅牢化を組み合わせることでニッチな革新企業がシェアを拡大している。

レポートの主要なポイント

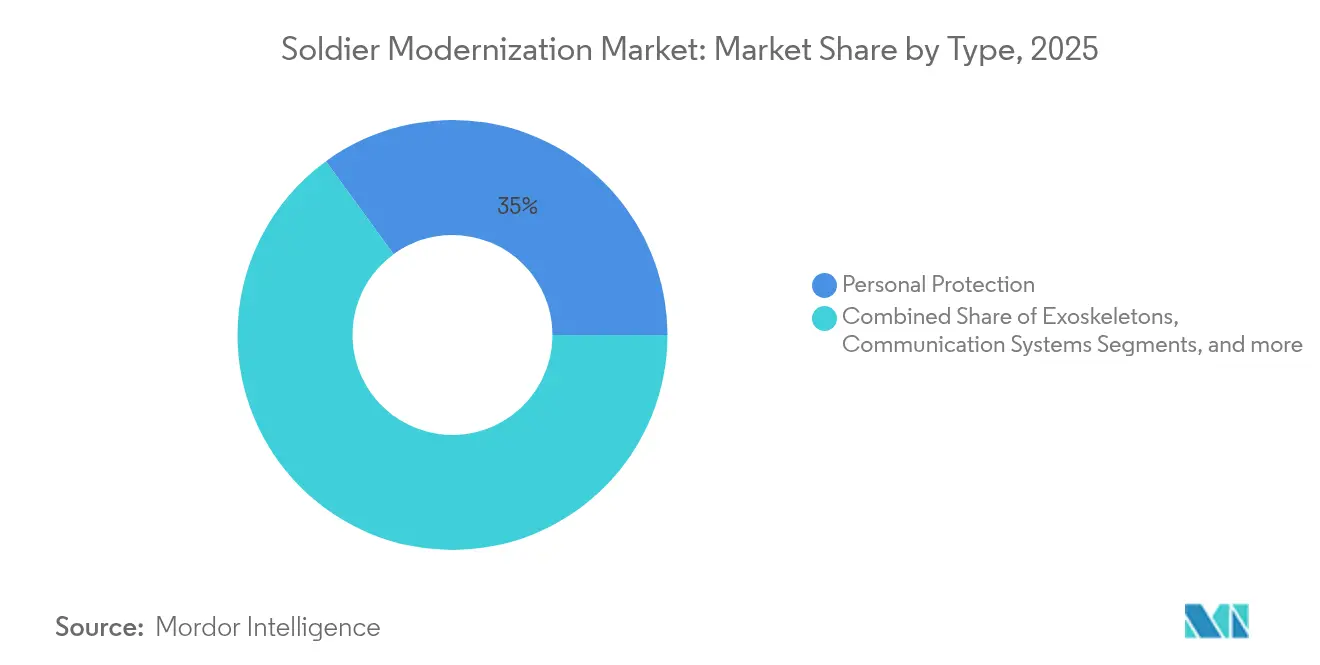

- タイプ別では、個人防護が2025年に35.02%の収益シェアで首位を占め、外骨格は2031年にかけて7.28%のCAGRで成長する見込みである。

- テクノロジー別では、C4ISRおよびデータフュージョンが2025年収益の46.20%を獲得し、拡張現実(AR)/ヘッドアップディスプレイ(HUD)が2031年にかけて6.02%のCAGRで最も速い予測成長を記録する。

- エンドユーザー別では、陸軍歩兵が2025年の兵士近代化市場シェアの58.30%を占め、特殊作戦部隊は2031年にかけて4.05%のCAGRを示す。

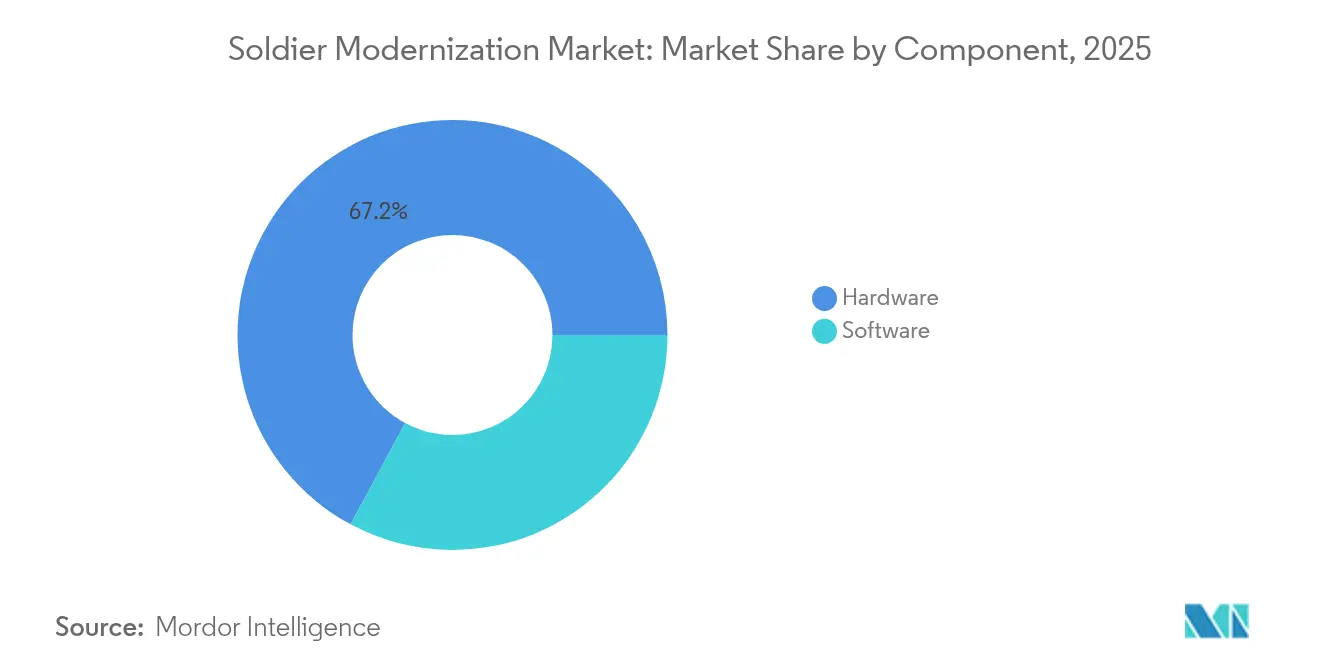

- コンポーネント別では、ハードウェアが2025年に収益の67.15%を占め、ソフトウェアは予測期間中に5.62%のCAGRで上昇する見込みである。

- プラットフォーム別では、徒歩兵士ソリューションが2025年収益の54.80%を占め、ウェアラブルロボティクスは2031年にかけて7.44%のCAGRで拡大した。

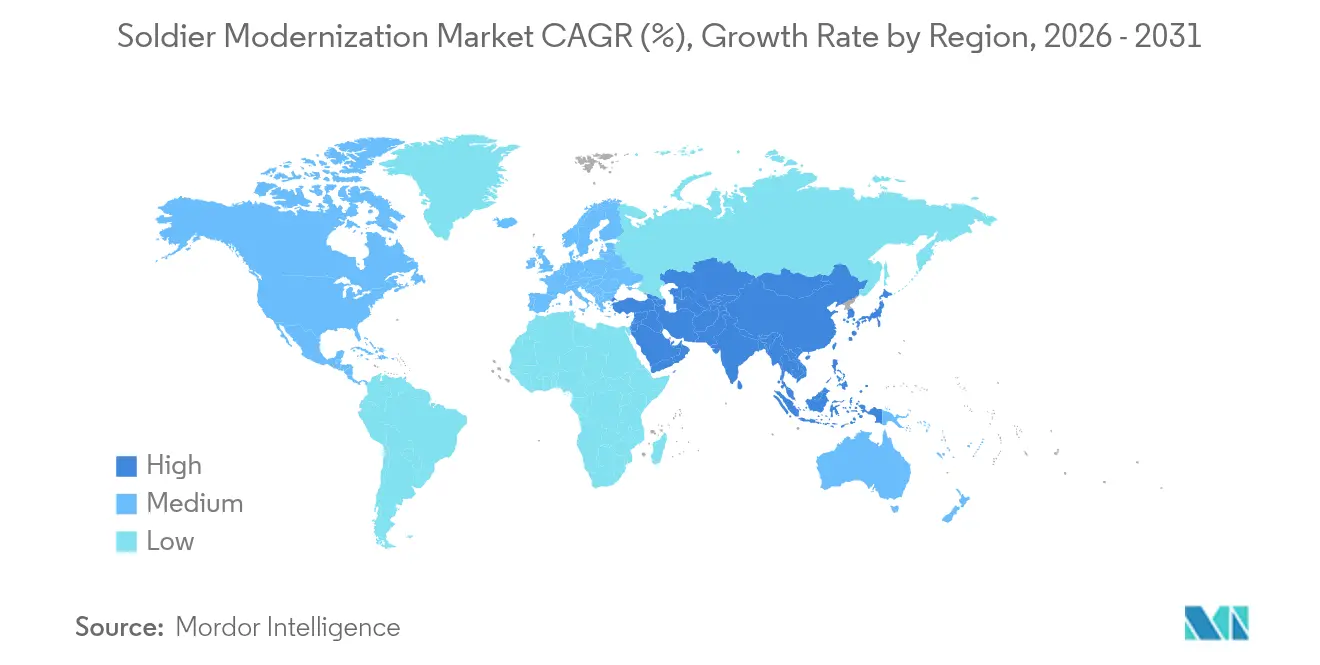

- 地域別では、北米が2025年に44.92%のシェアで首位を占めたが、アジア太平洋地域が2031年にかけて6.52%のCAGRで最も強い地域成長を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の兵士近代化市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代AI支援照準システム | +1.2% | グローバル;北米・欧州での早期採用 | 中期(2〜4年) |

| 兵士装着型ソフトウェア定義無線(SDR)の採用 | +0.8% | NATO加盟国;アジア太平洋近代化プログラム | 短期(2年以内) |

| 軽量弾道複合材の革新的突破 | +0.6% | グローバル;北米・欧州の製造拠点 | 長期(4年以上) |

| NATO STANAG主導の相互運用性アップグレード | +0.5% | NATO加盟国およびパートナー国 | 中期(2〜4年) |

| バッテリー非依存型ポータブル電源パック | +0.4% | グローバル;遠征部隊への重点 | 短期(2年以内) |

| ウクライナ後の迅速な再装備プログラム | +0.7% | 欧州、北米、一部のアジア太平洋同盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代AI支援照準システム

Smart ShooterのSMASHシリーズなどの精密射撃管制光学機器は、戦闘ストレス下で95%の命中確率を達成しており、これは歴史的な20〜30%の命中率と比較して変革的な致死性の向上を示している。[1]Smart Shooter、「SMASHファイアコントロールシステム」、smartshooter.com 米陸軍ATLASプロトタイプに組み込まれた機械学習アルゴリズムは数ミリ秒以内に弾道解を生成し、延伸された射程での移動目標交戦を可能にする。イスラエルでの高い検証実績と進行中の米国野外試験が調達の信頼性を加速させている。AIレイヤーは既存の兵器に追加装着可能であり、再訓練の負担を最小限に抑えながら、戦場の衝撃と温度極限に対して堅牢化されたエッジコンピュートプロセッサへの需要を喚起している。採用の拡大はプレミアム価格設定を支え、緩やかな防衛費の伸びを相殺し、兵士近代化市場のCAGRに1.2パーセントポイントを加算している。

兵士装着型ソフトウェア定義無線の採用

L3HarrisのRF-7850S SPR無線機は、フィールドローダブルソフトウェアにより複数のレガシーおよび将来の波形を運用し、部隊レベルの無線機在庫を40%削減する。[2]L3Harris Technologies、「Falcon III RF-7850S SPR 高度広帯域セキュアパーソナル無線機」、l3harris.com ThalesのAN/PRC-154ライフルマン無線機は自己形成メッシュを追加し、個々のノードが切断された場合でも音声とデータリンクを維持し、電子戦攻撃時のネットワーク耐性を高める。[3]Thales Group、「AN/PRC-154ライフルマン無線機」、thalesgroup.com ソフトウェア中心のアーキテクチャはNATOの相互運用性ドクトリンと整合し、将来のアップグレードコストを大幅に削減し、24ヶ月以内に現役部隊への広範な展開を推進する。

軽量弾道複合材の革新的突破

超高分子量ポリエチレン(UHMWP)プレートは現在、NIJレベルIIIAを満たしながらも、従来のアラミドインサートより40%軽量であり、20マイル強行軍時の筋骨格系負傷率を軽減する。セラミック・グラフェンハイブリッドは、従来のプレートの3分の1の厚さで7.62mm徹甲弾の複数命中を阻止することを実証しており、センサーや追加弾薬のための積載余裕を生み出している。米国および欧州の施設における製造スケーラビリティは、ウクライナの教訓を踏まえた即応性指令に紐づいた緊急調達を支援し、従来の鋼鉄装甲サプライヤーへの持続的な圧力をもたらしている。

NATO STANAG主導の相互運用性アップグレード

Rohde & SchwarzのSOVERON無線機はESSOR準拠を達成し、8つの同盟加盟国間で波形を標準化することで、多国籍任務部隊の統合リードタイムを6ヶ月短縮した。ドローンおよび地上部隊向けのSTANAG 4586データリンク準拠は、分隊長へのリアルタイム照準フィードを解放する。オープンアーキテクチャの義務化は中小企業のイノベーションを促しながらベンダーロックインを抑制し、サプライヤーの多様性を拡大する。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リチウムサプライチェーンの不安定性 | -0.3% | グローバル;バッテリー依存プログラムにとって深刻 | 中期(2〜4年) |

| 戦術帯域のRFスペクトル輻輳 | -0.4% | グローバル;都市部および競合地域で深刻 | 短期(2年以内) |

| 外骨格のコスト便益に対する懐疑的見方 | -0.2% | 北米・欧州の調達部門 | 中期(2〜4年) |

| 高度光学機器への輸出管理の制限 | -0.25% | 米国・EU輸出国;中東アフリカ・アジア太平洋の購入者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムサプライチェーンの不安定性

中国は世界のリチウムの80%を精製しており、輸出管理の強化によりスポット価格が上昇し、徒歩兵士向けバッテリーパックの価格妥当性が脅かされている。米国国防総省(DoD)は単一国リスクを分散させるため国内加工業者に1,180万米ドルを投入したが、商業用電気自動車の需要は依然として予測供給量を上回り、軍事への配分を制約している。[4]米陸軍、「整備におけるバッテリーの早期故障」、army.mil バッテリーの故障は陸軍に早期交換として年間7,500万米ドル以上のコストをもたらしている。代替化学物質は有望であるが、量産化には5年以上を要し、近期の成長を0.3パーセントポイント抑制している。

戦術帯域のRFスペクトル輻輳

都市部の携帯電話インフラの整備と敵対的な妨害電波により、クリーンなスペクトルスライスが縮小し、部隊はチャネルを時分割使用してリンク滞留時間を制限せざるを得ない。DARPAのスペクトル共有パイロットは機械学習による緩和策を推進しているが、サイバー認定の障壁によりフィールド展開が遅れている。スペクトルの不足はARビデオストリームなどの高帯域幅アプリケーションを阻害し、適応波形無線機が普及するまでCAGRから0.4ポイントを削減する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:防護装備の優位性と外骨格の勢い

個人防護システムは2025年の兵士近代化市場の35.02%を占め、全戦闘員にとっての基本的な生存性レイヤーとしての役割を確固たるものにした。先進のUHMWPEおよびセラミック・グラフェンプレートはNIJ III+の防護を維持しながら重量を削減し、即応サイクルで交代する軍隊からの安定した交換需要を喚起している。一方、外骨格は7.28%のCAGRで最速の成長を示し、単なる防護から性能向上へのシフトを反映している。Lockheed MartinのONYXプログラムは38kgの荷物を持った行軍において代謝コストが27%低下することを実証し、運用価値を検証した。外骨格ソリューションの兵士近代化市場規模は、価格が低下し整備ロジスティクスが成熟するにつれて着実に拡大するであろう。

より広範な防護装備カテゴリーは現在、任務後の健康チェックのために脳震盪イベントを記録するブラストセンサーを統合している。スマートテキスタイルは高高度展開において体温を維持する加熱フィラメントを埋め込んでいる。武器・弾薬のサブクラスターはAI照準モジュールと絡み合い、分隊のC4ISRネットワークに直接リンクしている。通信・目標捕捉キットはバリスティックキャリアと工場でペアリングされて提供されることが増え、バンドルソリューションを提供するベンダーに有利なエコシステムの粘着性を生み出している。外骨格メーカーはボディアーマーサプライヤーと連携してマウンティングポイントを調整し、兵士装備スイート全体でモジュール式互換性を確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

テクノロジー別:C4ISRの優位性とARの急速な進展

C4ISRおよびデータフュージョンシステムは2025年収益の46.20%を占め、状況認識がすべての致死性と生存性の向上を支えることを示した。モジュール式センサーハブはドローンフィード、対砲兵レーダー、およびAI生成の目標候補を集約する。オープンソースフレームワークはアプリケーションのアップグレードを加速し、10年間の脅威進化にわたってプラットフォームの関連性を維持する。同時に、ARおよびヘッドアップディスプレイ(HUD)は6.02%のCAGRを記録し、2億5,500万米ドル相当の3,000台以上の統合視覚拡張システムユニットを展開する米陸軍の計画によって後押しされた。AR光学機器に帰属する兵士近代化市場規模は小さいが、光学機器の重量、バッテリー寿命、および遮蔽の改善に伴い急速に上昇している。

人工知能モジュールはすべてのテクノロジーノードを豊かにしている。予知保全スイートは任務中断前に冷却ファンの故障を検知し、コグニティブ無線アルゴリズムは戦闘中に周波数を自動除外する。非致死的システムは、平和維持活動における段階的な武力行使オプションを提供する指向性エネルギーダズラーを通じてシェアを拡大している。機動性・パワーアシスト技術はウェアラブルロボティクスの推進と連動し、受動的なロードフレームが24時間パトロール時の膝への負担を半減させる動力式歩行補助装備へと進化している。

エンドユーザー別:従来型の規模対SOFのイノベーション

陸軍歩兵は2025年の総支出の58.30%を消費しており、大規模な常備軍全体にわたる普遍的な装備更新サイクルの証となっている。調達は堅牢な信頼性、多国間相互運用性、および妥当なライフサイクルコストを重視している。特殊作戦部隊は規模は小さいが、テクノロジーインキュベーターとして機能し最高のCAGR(4.05%)を記録した。米国特殊作戦軍(USSOCOM)の2025年度25億米ドルの調達はニッチなセンサー、サプレッサー、およびデジタル化された任務計画タブレットに予算を注入しており、これらは後に正規部隊へと波及する。SOFにおける兵士近代化市場シェアの集中度は、ブティックサプライヤーが大手企業と共存するため低いままであるが、システムが野外での実証を経た後、成功したパイロットはしばしば大規模な歩兵向け発注につながる。

統合実験センターが相互学習を加速させている。第82空挺師団は元々SOFの文化没入型準備のために開発されたVRベースの行動健康訓練機を採用し、普及のダイナミクスを示している。マルチドメイン作戦が統合された火力の同期を求めるにつれ、両エンドユーザーグループは共通の波形標準に収束しており、近期のセグメント分化を維持しながら長期的な乖離を縮小している。

コンポーネント別:ハードウェアの重みとソフトウェアの俊敏性

ハードウェアは依然として2025年収益の67.15%を占め、兵士を物理的に装備するヘルメット、ベスト、センサー、無線機、および電源パックを包含している。しかし、軍がアルゴリズムの更新によりデポレベルの改修なしに飛躍的な能力向上が実現できると認識するにつれ、ソフトウェア収益は5.62%のCAGRで上昇した。ソフトウェアコンポーネントの兵士近代化市場規模は、定期的なAIモデル更新を提供するクラウドエッジ統合の取り組みとともに着実に上昇するであろう。RheinmetallのIdZ-ESアーキテクチャは、コンテナ化されたアプリが現役タブレットに展開される方法を実証し、システムの関連性を15年間延長している。

一方、ハードウェア設計者は陳腐化を回避するためにオープンな電気的・機械的インターフェースを優先し、サードパーティのアプリエコシステムを促進している。電力予算、熱エンベロープ、および重量許容量は固定された工学的制約ではなくソフトウェアで調整されるパラメータとなり、デジタル知的財産とサブスクリプションベースの分析へと価値の獲得がシフトしている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プラットフォーム別:徒歩兵の中核とウェアラブルロボティクスの急伸

徒歩兵士キットは2025年収益の54.80%を占め、地形の確保と保持における歩兵の永続的な中心的役割を反映している。アップグレードは認知的過負荷を制限する直感的なセンサーフュージョンを中心に展開している。ウェアラブルロボティクスプラットフォームはプラットフォーム中最高の7.44%のCAGRを示した。ハーバード大学のソフト外骨格スーツは傷病者搬送訓練時に二桁の速度向上を実証し、指揮レベルの関心を喚起した。ウェアラブルロボティクスの兵士近代化市場シェアは、耐久性の向上により整備の複雑さの増加が負傷関連のダウンタイム削減によって相殺されるとロジスティシャンが確信するにつれて拡大するであろう。

車載兵士パッケージは、車両センサーをヘルメットディスプレイに伝送する車両・兵士インターフェースキットを通じて進化している。プラットフォーム間の収束は従来の境界を曖昧にし、単一のデジタルバックボーンが車載状態と徒歩状態の両方をサポートできるようにしている。統合の厳密性は、装甲車両から降車する際にも外骨格の制御ループが安定したままであることを確保し、突然のトルクスパイクなしに歩行補助を維持する。

地域分析

北米は、4万個のゴーグルに対して2億6,300万米ドルのフォローオン受注を受けた強化型暗視ゴーグル双眼鏡などの米国プログラムにより、2025年支出の44.92%を占めた。カナダはDICEネットワークを追求し、地元の電子機器サプライヤーを育成しながら統合統合を重視している。メキシコは対外軍事販売を通じて協力し、安定したベースライン需要を加えている。

主権イニシアティブと争われた島嶼シナリオに牽引されたアジア太平洋地域は、6.52%のCAGRを記録する。日本の記録的な防衛予算は米国システムと同期する兵士C4ISRキットへの資金を振り向け、韓国は侵攻を抑止するためのパワードアーマーをプロトタイプ開発している。インドはMake in Indiaを通じてコストと能力のバランスを取り、外国OEMと公共部門の兵器工場のペアリングを義務付けている。

欧州はNATOの即応性誓約の下で調達を加速させており、ドイツの36億米ドルのIdZ-ES契約にそれが象徴されている。英国は地元のサプライチェーンを混乱させることなくチャレンジャー3に次世代モジュラーアーマーを適合させ、58の雇用を維持しながら英国の人材を活用している。中東・アフリカは砂漠気候で実証された信頼性を持つ既製品の光学機器と無線機バンドルを好むが、湾岸諸国は装甲乗員向けにARヘッドセットを試験導入することが増えている。

競争環境

BAE Systems plc、Rheinmetall AG、Thalesなどの大手企業は、幅広いポートフォリオ、深い工学的知見、および政府プログラムオフィスとの密接な関係を活用して、複数年にわたる兵士キット契約を獲得している。BAE Systems plcはブラッドレーM2A4のアップグレードで6億5,620万米ドルを受注し、歩兵・車両の統合的な整合を確保した。Rheinmetallはモジュラーアーキテクチャを専門とし、ボディアーマー、タブレット、無線機、および電源ハブを一つのロジスティクスパッケージにまとめた画期的なIdZ-ES契約を獲得した。Thalesは国家暗号に合わせた波形を提供することでフランスとオーストラリアの携帯無線機市場を制覇している。

破壊的企業は商業技術とMIL-STD堅牢化を融合させることで空白領域を獲得している。AndurilのMetaとのEagleEye XRヘッドセットに関するパートナーシップは、MicrosoftのIVASよりも広い視野角と低レイテンシを約束し、シリコンバレー型のスプリントサイクルへのシフトを示している。小規模なイスラエル企業であるSmart Shooterは、1ユニットあたり1,000米ドル以下でレガシーライフルをスマート兵器に変換するシンプルなAI光学クリップオンを通じてグローバル販売を拡大し、参入障壁を侵食した。電力管理の専門企業であるAmpriusとGalvionは、大手企業が従来アウトソーシングしていた材料科学を通じてニッチを開拓している。

サプライチェーン戦略は、バッテリー鉱物やマイクロエレクトロニクスに関する地政学的リスクをヘッジするため、単一供給源からデュアル生産ラインへとシフトしている。複数の二次的なコンポーネントサプライヤーを事前認定しているベンダーは、最近の提案要求評価においてより高い評価を受けている。サイバー認定とデータ主権への準拠が差別化要因として浮上し、ハードウェア中心の企業がDevSecOpsの専門知識を持つソフトウェアブティックを買収するよう促している。

兵士近代化業界のリーダー企業

Rheinmetall AG

Thales Group

BAE Systems plc

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Nokiaは、Nokia Mission-Safe電話機およびNokia Banshee 5G戦術無線機の強化版を導入することで、防衛ポートフォリオを拡大した。

- 2025年6月:TATA Advanced Systems Limited(TASL)は、防衛研究開発機構(DRDO)との提携により、インド軍向けに特別設計された受動型外骨格の開発を発表した。

- 2025年2月:Galvionは、アラブ首長国連邦のアブダビで開催された国際防衛展示会(IDEX)において、中東のクライアントからBaltskinヘルメットシステムの注文を受けたことを公表した。

- 2023年8月:RTXは、米国国防総省(DoD)向けのマルチホップモバイルアドホックネットワーク(MANET)の製造を担当するコンソーシアムを主導するために660万米ドルの契約を獲得した。

世界の兵士近代化市場レポートのスコープ

兵士近代化の優先事項は主に、戦闘装備のアップグレード、長距離精密火力、兵士致死性陸軍ネットワーク、航空・ミサイル防衛、および次世代戦闘車両の調達によって構成される。

兵士近代化市場は、タイプ、用途、および地域に基づいてセグメント化されている。タイプ別では、市場は武器・弾薬、個人防護、通信、監視・目標捕捉、外骨格、訓練・シミュレーション、およびその他のタイプにセグメント化されている。その他のセグメントには、電力供給システム、データ伝送、ナビゲーション、および健康モニタリングシステムなどの詳細が含まれる。レポートはまた、各地域の主要国における市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで表されている。

| 個人防護 |

| 通信システム |

| 監視・目標捕捉 |

| 外骨格 |

| 電力・エネルギー管理 |

| 訓練・シミュレーション |

| 致死的 |

| 非致死的 |

| C4ISRおよびデータフュージョン |

| 機動性・パワーアシスト |

| 拡張現実(AR)/ヘッドアップディスプレイ(HUD) |

| 陸軍歩兵 |

| 特殊作戦部隊 |

| ハードウェア |

| ソフトウェア |

| 徒歩兵士 |

| 車載兵士 |

| ウェアラブルロボティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 武器・弾薬 | 個人防護 | ||

| 通信システム | |||

| 監視・目標捕捉 | |||

| 外骨格 | |||

| 電力・エネルギー管理 | |||

| 訓練・シミュレーション | |||

| テクノロジー別 | 致死的 | ||

| 非致死的 | |||

| C4ISRおよびデータフュージョン | |||

| 機動性・パワーアシスト | |||

| 拡張現実(AR)/ヘッドアップディスプレイ(HUD) | |||

| エンドユーザー別 | 陸軍歩兵 | ||

| 特殊作戦部隊 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| プラットフォーム別 | 徒歩兵士 | ||

| 車載兵士 | |||

| ウェアラブルロボティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の兵士近代化市場の規模はどのくらいか?

兵士近代化市場規模は2026年に184億7,000万米ドルであり、2031年までに221億7,000万米ドルに達すると予測されている。

2031年までの世界の兵士システム支出に期待されるCAGRはどのくらいか?

世界の支出は2026年から2031年にかけて3.72%のCAGRで成長する見込みである。

最も高い成長率を示すセグメントはどれか?

外骨格ソリューションは、2026年から2031年の予測期間中に最速のセグメントCAGR(7.28%)を記録する。

最も急成長している地域はどこか?

アジア太平洋地域は、2026年から2031年にかけて自国防衛プログラムに牽引された6.52%のCAGRで地域成長をリードしている。

今後の兵士アップグレードにおけるソフトウェアの存在感はどの程度か?

ハードウェアは依然として支出の3分の2を占めているが、ソフトウェアは軍がAI対応アプリケーションを採用するにつれて2026年から2031年にかけて5.62%のCAGRで拡大する見込みである。

欧州の兵士システム契約で最近最大規模を獲得したのはどの企業か?

Rheinmetallはドイツの歩兵小隊を近代化するために31億ユーロ(36億2,000万米ドル)のIdZ-ESフレームワークを獲得した。

最終更新日: