小売自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

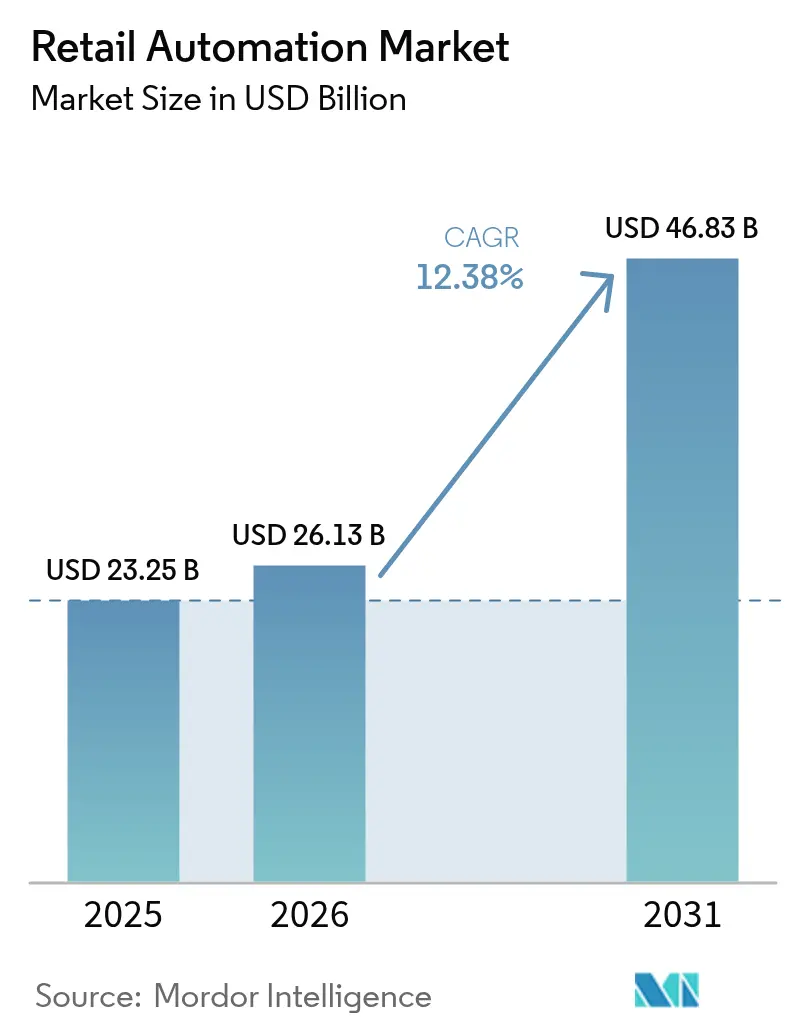

| 市場規模 (2026) | 26.13 十億米ドル |

| 市場規模 (2031) | 46.83 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

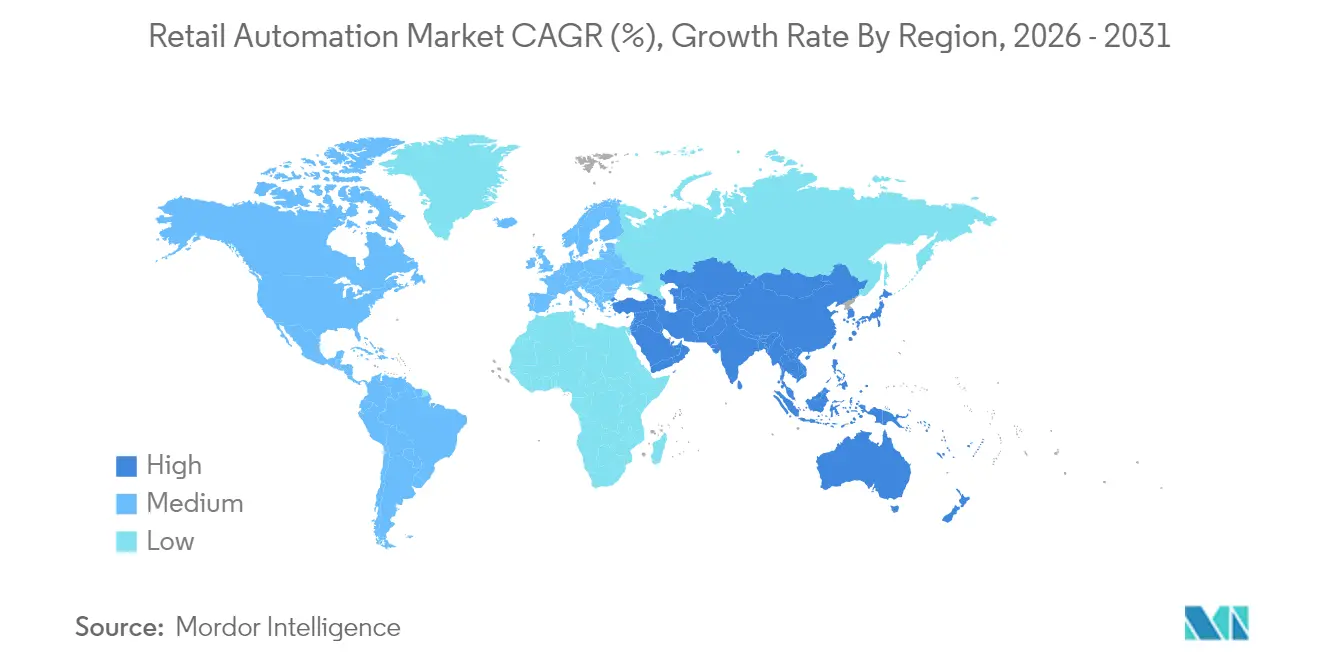

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売自動化市場分析

小売自動化市場規模は、2025年の232億5,000万米ドルから2026年には261億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率12.38%で2031年までに468億3,000万米ドルに達すると予測されています。運営効率の向上、労働コストリスクの低減、シームレスな顧客体験の実現を目指す小売業者によって急速な普及が進んでいます。セルフチェックアウト[1]Star Micronics、「セルフチェックアウトに対する消費者の意識」、starmicronics.comやデジタルキオスクなどのフロントオブハウス技術が急速に拡大する一方、エッジAIチップは、かつて接続性の制限によりアップグレードが困難だった新たな拠点への展開を可能にしています。ハードウェアは現在の支出の大部分を占め続けていますが、小売業者が資本支出を抑えるサブスクリプションモデルを好む傾向から、クラウドソフトウェアとマネージドサービスがより速いペースで拡大しています。eコマースプラットフォームとの競争激化も、実店舗事業者がオーダーピッキングとラストマイル配送の自動化を推進する要因となっており、マイクロフルフィルメントセンター、ロボティクス、リアルタイム在庫管理システムへの新たな需要を生み出しています。

主要レポートのポイント

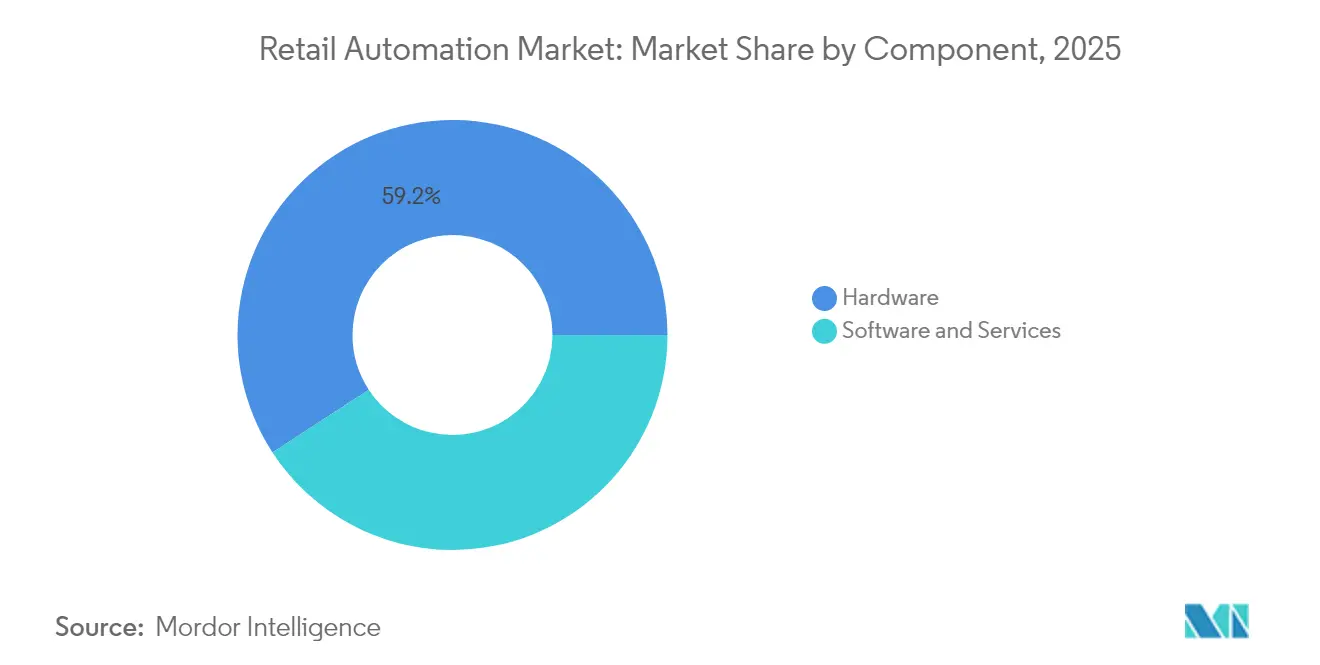

- コンポーネント別では、ハードウェアが2025年の小売自動化市場シェアの59.20%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率13.28%で拡大する見込みです。

- 導入形態別では、店舗内フロントオブハウスシステムが2025年の小売自動化市場規模の57.35%をリードし、オムニチャネルフルフィルメントセンターは2031年にかけて年平均成長率13.62%で拡大しています。

- エンドユーザー別では、食料品小売業者が2025年の小売自動化市場シェアの48.10%を占め、ホスピタリティセグメントは年平均成長率13.31%で成長すると予測されています。

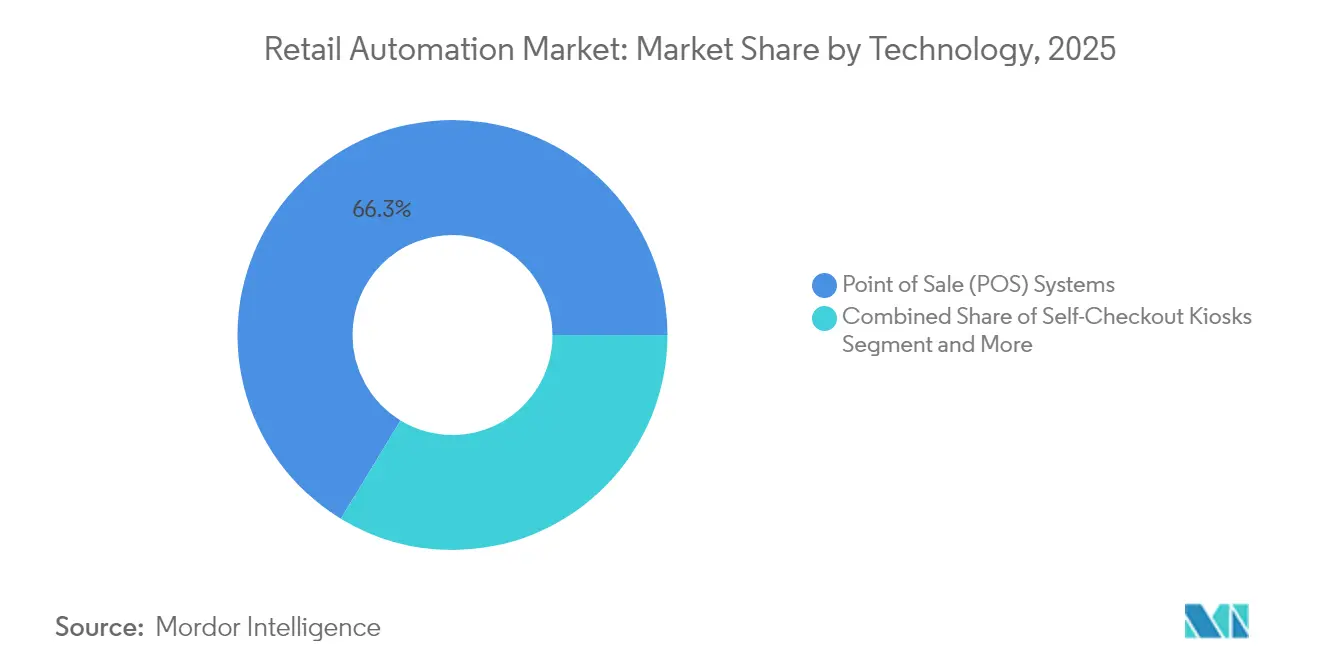

- 技術別では、POSシステムが2025年に66.30%の収益シェアで首位を占め、セルフチェックアウトキオスクは年平均成長率13.73%で拡大する見込みです。

- 店舗形態別では、スーパーマーケットが2025年の小売自動化市場規模の65.20%を占め、年平均成長率12.98%で拡大すると予想されています。

- 地域別では、北米が2025年に34.60%の収益シェアでリードし、アジア太平洋地域が予測年平均成長率13.72%で最も速い成長を示す地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小売自動化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 品質と迅速なサービスへの需要増加 | +3.2% | 北米、欧州、世界の主要都市部 | 短期(2年以内) |

| 小売業者とeコマースプレイヤー間の成長と競争 | +2.8% | アジア太平洋、世界の主要都市 | 中期(2年~4年) |

| 労働力不足と賃金インフレによるセルフチェックアウト普及の加速 | +2.3% | 北米、欧州、オーストラリア、ニュージーランド | 中期(2年~4年) |

| リテールメディアの収益化によるPOSデータ統合の推進 | +1.9% | 北米、欧州、中国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

品質と迅速なサービスへの需要増加

消費者はますます、付随的な店舗属性よりもスピードと正確さを重視するようになっています。AIを活用したチェックアウトレーンへのアップグレードを行った小売業者は、取引時間が約40%短縮されたと報告しており、ピーク時のスループット向上に貢献しています。中小規模のチェーン店は、来客数に応じてスケールできるモジュール型POSバンドルを採用しています。このモジュール性により参入障壁が低下し、独立系店舗が全国規模の小売業者と同等のサービスレベルを提供できるようになっています。顧客満足度の向上が測定可能なロイヤルティ向上につながっており、店舗全体の自動化が今後2年間の戦術的優先事項となっています。そのため、小売自動化市場では、顧客の待ち時間が増加するたびに普及サイクルが加速する傾向が見られます。

小売業者とeコマースプレイヤー間の成長と競争

従来型の店舗は、ほぼ即時配送とパーソナライズされたプロモーションを提供する積極的なオンライン競合他社に直面しています。オンラインと店舗の在庫を融合させるオムニチャネルコマースプラットフォームが戦略的に重要になっています。POSターミナルは、ウェブサイト、アプリ、または売り場のQRコードから発生した注文を処理する統合コマースハブへと進化しています。サードパーティマーケットプレイスを立ち上げる小売業者は、自動化された出品者オンボーディングや手数料照合など、新たな自動化ユースケースを生み出しています。一方、実店舗のショールームを開設するデジタルファーストブランドは、オンラインで慣れ親しんだリアルタイムの在庫精度を維持するためにスマートシェルフとRFIDを導入しています。これらの交差するモデルが、小売自動化市場のアドレサブルベースを拡大しています。

労働力不足と賃金インフレによるセルフチェックアウト普及の加速

小売業の賃金は全体的なインフレを上回るペースで上昇し続けており、チェーン店は人員配置の再設計を迫られています[2]Michele Dupré、「2025年小売トレンドレポート」、Verizon、verizon.com。現在、1人のスタッフが4台から6台のセルフチェックアウトステーションを監督できるようになり、フロントエンドの労働時間を最大30%削減しています。削減されたコストは、売り場でのアドバイスやオンライン注文ピッキングなどのサービス業務に再配分されています。この再配置により、人員を完全に削減することなく、スタッフのスキル要件が変化しています。小売自動化産業は、予知保全、抗菌スクリーン、コンプライアンストレーニングを最小化する人間工学的レイアウトを特徴とする設計で対応しています。

リテールメディアの収益化によるPOSデータ統合の推進

店舗内トラフィックが高マージンの広告資産へと変わりつつあります。リテールメディアネットワークは、ライブバスケットデータを活用して、キオスク、アプリ、電子棚札にターゲットを絞ったプロモーションを配信しています。デジタル売上の5〜7%相当となることが多いメディア収益が、さらなる自動化投資の資金となり、自己強化的な投資ループを生み出しています。ベンダーは次世代POSソフトウェアに広告テクノロジーAPIを組み込み、在庫、価格設定、ロイヤルティ、広告配信が単一のデータレイヤー上で機能するようにしています。その結果、小売自動化市場では、年間数十億件のリアルタイムインプレッションを処理できる分析エンジンへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアの高い故障率 | -1.9% | 新興市場、過酷な環境 | 短期(2年以内) |

| セルフチェックアウト詐欺の増加による展開の一時停止 | -1.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハードウェアの高い故障率

小売機器は、温度変動が激しく埃の多い環境でほぼ連続稼働することが多く、部品の疲労を引き起こします。セルフチェックアウトスキャナーは有人レーンよりもダウンタイムが多く、列の放棄やサービスデスクのボトルネックを引き起こします。高稼働スーパーマーケットでは、1分間の障害が機会損失とブランド毀損で数千ドルのコストをもたらす可能性があります。メーカーは堅牢なセンサーとリモート診断を組み込んでいますが、予備部品のサプライチェーンが整備されていない新興市場では問題が深刻なままです。これらの信頼性の問題が短期的な発注サイクルを抑制し、小売自動化市場においてメンテナンスリスクをサプライヤーに移転するサービスレベルアグリーメント契約への傾向を強めています。

セルフチェックアウト詐欺の増加による展開の一時停止

セルフサービスの拡大は、バーコードの付け替えから持ち去りまで、新たな種類の万引きを招いています。2019年以降、インシデントが急増しており、複数の大手チェーンがAIビジョン、重量確認、ID確認アドオンを評価する間、計画中の設置を遅らせています。セルフチェックアウトでの万引きは売上の7%に達することがあり、有人レーンの0.3%と比較して、投資を正当化した労働コスト削減効果を損なっています。ソリューションプロバイダーはコンピュータビジョン、エッジAI推論、リアルタイム介入アラートを統合しています。精度が実証されるまで、一部の小売業者はセルフサービスの普及率を制限し、小売自動化市場の短期的な収益成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアサービスがハードウェア成長を上回る

小売業者がPOSデバイス、キオスク、RFIDゲートウェイを設置したことにより、ハードウェアが2025年の収益の59.20%を占めました。しかし、ソフトウェアおよびサービスは2031年にかけて年平均成長率13.28%でハードウェアを上回る成長が予測されています。クラウド展開により、断続的なハードウェア更新ではなく継続的な機能アップデートが可能になることから、ソフトウェアサブスクリプションの小売自動化市場規模が拡大しています。オープンAPIのハードウェア設計により、サードパーティの開発者が分析、ロイヤルティエンジン、決済ウォレットを組み込めるようになり、従来のコンポーネントの境界が曖昧になっています。

データドリブンな業務への注目の高まりが、AIを活用した需要予測と損失防止を提供するSaaSプロバイダーに恩恵をもたらしています。マネージドサービス契約は稼働率保証、セキュリティパッチ、予知保全をバンドルし、支出を資本予算から運営予算へとシフトさせています。小売業者が物理的な店舗数を合理化するにつれ、クラウドオーケストレーションに連携したモジュール型什器が柔軟性を提供しています。その結果、堅牢なハードウェアとスケーラブルなプラットフォームを組み合わせたソリューションベンダーがシェアを拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ホスピタリティの急成長の中での食料品の優位性

食料品チェーンは、高いバスケット回転率とプロセス効率を必要とする薄い利益率により、2025年の収益の48.10%を占めました。マイクロフルフィルメントシステム、電子棚札、スマートスケールがこのグループの自動化ロードマップの中心となっています。食料品の小売自動化市場シェアは引き続き大きいと予想されますが、ホスピタリティ事業者が年平均成長率13.31%で最も速い成長を示しています。クイックサービスレストランは、賃金圧力とスピードへの期待に対応するため、注文キオスク、キッチンディスプレイシステム、ロボットによる食品調理を導入しています。

ホテルはモバイルチェックイン、デジタルキー、リネンやルームサービスのトレイを届けるサービスロボットを導入しており、業種を超えた技術の波及効果を示しています。一般商品や専門店セクターが在庫の可視性を自動化する一方、その成長ペースは食料品やホスピタリティと比較して緩やかです。セクター固有のワークフローに合わせたソリューションを提供するベンダーは、ユースケースが拡大するにつれて追加的な機会を獲得するでしょう。

導入形態別:オムニチャネルフルフィルメントセンターの加速

セルフチェックアウトなどの顧客向け設備が2025年に57.35%のシェアを占めたのは、待ち時間の短縮とアップセルに直接対応するためです。しかし、オムニチャネルフルフィルメントセンターが最も速く成長する導入形態であり、年平均成長率13.62%が予測されています。小売業者がバックストアゾーンを30分以内にオンライン注文を処理する自動ピッキングステーションに転換するにつれ、マイクロフルフィルメントに関連する小売自動化市場規模が拡大しています。

このスペースの再配分はラストマイルコストを削減し、当日配送の約束を支援します。倉庫およびバックストアエリアでは引き続き自律移動ロボット(AMR)、自動ソーター、RFIDポータルの導入が進んでいますが、成長はフロントオブハウスのアップグレードに遅れをとっています。需要予測、注文ルーティング、労働スケジューリングを3つのゾーン全体で統合した小売業者は、2桁の効率向上を報告しており、統合的な投資サイクルを強化しています。

技術別:セルフチェックアウトキオスクの勢いの拡大

POSプラットフォームは2025年に66.30%の収益シェアで取引記録システムの基盤であり続けました。それでも、消費者がコントロールとスピードを重視することから、セルフチェックアウトキオスクは年平均成長率13.73%で拡大しています。コンピュータビジョンカメラとAI物体認識がスキャンミスを削減し、音声ガイダンスがアクセシビリティを向上させています。小売自動化市場は、混合バスケットでのアイテムレベルの精度を実現するためにRFID、バーコード、ビジョンセンサーを採用しています。

ロボティクスとAMRは、より小さなシェアながら、コストの低下とユースケースの成熟に伴い2桁成長を示しています。Brain Corpは、店舗対応AMRが1回の充電で10時間稼働し、既存の清掃や在庫管理のルーティンに組み込まれ、ドローンの天井高さ制約を回避すると報告しています。将来的には、キオスク、モバイルアプリ、棚スキャナーを連携するマルチセンサーアーキテクチャが、バックヤードからチェックアウトまでのエンドツーエンドの可視性を提供するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

店舗形態別:スーパーマーケットが自動化普及をリード

スーパーマーケットは2025年の支出の65.20%を占め、2031年にかけて年平均成長率12.98%で成長すると予測されています。高いSKU数量と生鮮食品は詳細な在庫管理を必要とします。スマートシェルフがスタッフに欠品を通知し、コンピュータビジョンが青果物の識別を検証します。スーパーマーケットセグメントの小売自動化市場規模は、チェーン店が音声アシスト案内や買い物時間を短縮する拡張現実プロモーションに投資するにつれて拡大する見込みです。

ハイパーマーケットは、自律型床洗浄機やモバイルピッキングカートを重視しながら、より広い売り場面積で同様のツールを追求しています。コンビニエンスストアや燃料小売業者は、コンピュータビジョンチェックアウトとスマートロッカーを使用した24時間365日の無人形態に注力しています。来客頻度が低い百貨店は、eコマースカタログと統合されたインタラクティブフィッティングミラーとエンドレスアイルキオスクに資金を配分しています。各形態は異なるユーザーインターフェースとデバイスの耐久性を必要とし、ソリューション設計の多様性を促進しています。

地域分析

北米は2025年の収益の34.60%を占めました。高い賃金水準、早期採用文化、強力なベンダーエコシステムがリーダーシップを支えています。小売業者は2026年までに普及が見込まれるコンピュータビジョンPOSレーンを試験導入しています。スキャナー内部のエッジAI処理がレイテンシを低減し、データセンターへの依存を軽減しています。プライバシー規制と万引き懸念が無制限の展開を抑制していますが、イノベーションパイプラインは引き続き活発です。

アジア太平洋地域は予測年平均成長率13.72%で最も速く成長する地域です。中国はモバイルウォレット専用店舗とロボットマイクロ倉庫を先駆けており、インドのeコマースの急成長が倉庫自動化需要を促進しています。地域施設における自律移動ロボットの普及率は5年以内に27%から92%に上昇すると予測されており、省力化機器への旺盛な需要を示しています。農村部への展開は、低帯域幅環境でも機能するエッジAIチップの恩恵を受け、小売自動化市場のリーチを拡大しています。

欧州はエネルギー効率の高いシステムと循環型包装に投資する西欧経済がリードし、相当なシェアを保持しています。東欧市場は賃金上昇と国境を越えたチェーンの近代化に伴いキャッチアップしています。厳格なデータ保護規則がコンピュータビジョンの展開を形成し、ベンダーはデバイス上での匿名化の実装を推進しています。南米、中東、アフリカは現在規模は小さいものの、強い長期的ポテンシャルを示しています。ブラジルの税制改革環境が現金からデジタルへの移行を促進し、湾岸諸国は物流自動化と非接触型決済インフラを組み合わせたスマートシティ小売プロジェクトに資金を投じています。

競争環境

上位5社が世界収益の30%強を占めており、中程度の集中度を示しています。NCR Corporation、Diebold Nixdorf、Zebra Technologies、Honeywell International、Toshiba Global Commerce Solutionsは、幅広いポートフォリオとグローバルサービスネットワークで差別化を図っています。NCR Voyixはセルフチェックアウトハードウェアの製造をEnnoconnに移管し、クラウドプラットフォームへの資本を解放しており、サプライヤーが製造規模よりもソフトウェアの評価を優先していることを示しています[3]NCR Voyix Corporation、「フォーム8-K:製造アウトソーシング契約」、sec.gov。

ハードウェア専業企業はAIソフトウェアスタートアップと提携し、エッジで分析機能を組み込んでいます。ZebraのAuroraスイートはビジョンガイドロボティクスとAMRを連携させており、統合時間を短縮するシングルベンダースタックへの需要を反映しています。買収はロボティクスオーケストレーション、予知保全、コンピュータビジョンを対象としています。地域インテグレーターは展開速度と現地規制対応で競争し、グローバルトップ層の下でシェアを分散させています。

小売業者はチェックアウト、在庫、フルフィルメントにわたるエンドツーエンドのカバレッジを提供できるベンダーを好みます。これにより、ニッチプロバイダーはエコシステムに合わせるか、さらに専門化するかの圧力にさらされています。新興市場ではレガシーインフラが薄く、ホワイトスペースの機会が残っています。エッジAIチップと5Gが成熟するにつれ、後発採用地域が先進アーキテクチャへと飛躍し、小売自動化市場における競争ポジショニングをリセットする可能性があります。

小売自動化産業リーダー

Datalogic S.P.A

Diebold Nixdorf, Incorporated

ECR Software Corporation

Emarsys eMarketing Systems AG

Fiserv Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zebra Technologiesは、Aurora VGRアシスタントとZebra Symmetry Fulfillmentを発表し、ビジョンガイドロボットとAMRを連携させて小売ピッキングワークフローを高速化しました。

- 2025年4月:Dematicは、倉庫および店舗自動化に対する中東の需要増加に対応するため、サウジアラビアにオフィスを開設しました。

- 2025年3月:Zebra Technologiesは、ProMat 2025において高速パッケージ仕分けを強化するAurora Velocityスキャントンネルとfs80固定式産業用スキャナーを発表しました。

- 2025年3月:Numina GroupとKUKA Roboticsが提携し、AMRと音声ピッキングを組み合わせたBatchbotを提供し、小売注文ピッキングの生産性を最大50%向上させます。

- 2025年3月:OCR Solutionsは、リアルタイムで書類を認証することでセルフチェックアウト詐欺を抑制する高度なIDスキャン機能をリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、小売自動化市場を、店頭・倉庫・オムニチャネルの小売プロセスを最小限の人的労働で運営可能にするハードウェア、ソフトウェア、およびサービス提供から生じる収益と定義する。対象技術には、セルフチェックアウトキオスク、クラウドPOS、バーコード/RFIDデータキャプチャ、店舗または倉庫ロボティクス、電子棚札、および分析プラットフォームが含まれる。

スコープ除外事項:純粋なeコマースプラットフォーム手数料、汎用マーケティングオートメーションスイート、および小売業以外のマテリアルハンドリング機器は除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェアおよびサービス

- エンドユーザー別

- 食料品

- 一般商品

- ホスピタリティ

- 導入形態別

- 店舗内フロントオブハウス

- バックストア・倉庫

- オムニチャネルフルフィルメント・マイクロフルフィルメントセンター

- 技術別

- 販売時点管理(POS)システム

- セルフチェックアウトキオスク

- 無線周波数識別(RFID)・バーコード

- ロボティクス・自律移動ロボット(AMR)

- 店舗形態別

- スーパーマーケット

- ハイパーマーケット

- コンビニエンスストア・燃料小売

- 百貨店

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域の食料品・ファッション・コンビニエンスチェーンのほか、ソリューションベンダーおよびインテグレーターにインタビューを実施し、デスクリサーチで浮上した導入率、平均販売価格、および自動化の優先事項を検証した。

デスクリサーチ

米国国勢調査局の月次小売業調査(US Census Monthly Retail Trade survey)、Eurostat小売指数、世界銀行の物流指標、全米小売業協会(National Retail Federation)のブリーフィングなど、第一級の公開データを起点とした。企業の開示書類、投資家向け資料、特許、および信頼性の高いニュースメディアが、技術展開と価格設定に関する文脈を補完した。ニュースフローに関するDow Jones Factiva、ベンダー区分に関するD&B Hoovers、キオスク輸入に関するVolzaの通関ログなどの有償データが、収益および出荷量の推計を精緻化した。挙げられた情報源は例示であり、データ収集とクロスチェックには他の多くの情報源も活用した。

市場規模推計と予測

グローバル小売売上高、対象店舗数、および自動化普及率を基にトップダウンのプールを構築し、サンプリングしたベンダーの積み上げデータとクロスチェックを行う。インプットには、店舗あたりのレーン数、キオスクのASP曲線、百万件の注文あたりのロボット導入台数、賃金インフレ、および非接触決済シェアが含まれる。予測は、労働および規制に関するシナリオ分析を加えた多変量回帰に基づく。ボトムアップの詳細におけるギャップは、インタビューで承認された保守的なプロキシによって補完される。

データ検証と更新サイクル

アウトプットは、異常値スキャン、同業比率チェック、および承認前の二段階アナリストレビューを経る。モデルは年次で更新され、主要な労働契約や関税変更などの重要事象に対しては中間更新を実施する。最終的なリリース前の精査により、購入者が最新の見解を受け取れるよう確保する。

Mordorの小売自動化ベースラインが信頼性を持つ理由

公表数値にばらつきがあるのは、各社がスコープ、基準年、および為替レートを異なる方法で設定しているためである。

他の調査会社はマーケティングソフトウェアを追加したり、パイロット案件を正式な収益として計上したり、ASPを固定値のまま使用することが多い。一方、Mordor Intelligenceは小売業特化のスコープ、最新の価格ファイル、および継続的な通貨更新を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 23.25 B(2025年) | Mordor Intelligence | - |

| USD 24.36 B(2024年) | Global Consultancy A | マーケティングオートメーションおよびパイロットプロジェクトを含む |

| USD 26.26 B(2024年) | Trade Journal B | 小売業外の物流ロボティクスを追加 |

| USD 27.62 B(2024年) | Regional Consultancy C | 旧為替レートを使用し、価格下落を考慮していない |

この比較は、Mordorの厳格なスコープ設定、デュアルパスモデリング、および年次更新が、マネージャーが信頼できる透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

小売自動化市場の現在の価値はいくらですか?

小売自動化市場は2026年に261億3,000万米ドルとなっています。

2031年までの市場成長速度はどのくらいですか?

市場は年平均成長率12.38%で拡大し、2031年までに468億3,000万米ドルに達すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて年平均成長率13.72%を記録すると予測されており、全地域の中で最高となっています。

最も速く拡大している技術セグメントはどれですか?

セルフチェックアウトキオスクは、労働コスト圧力と迅速な取引を好む消費者の嗜好により、年平均成長率13.73%で上昇すると予想されています。

どのエンドユーザーセグメントが普及をリードしていますか?

食料品は、効率向上に有利な高い取引量と薄い利益率により、2025年の収益の48.10%を占めています。

小売業者がリテールメディアとPOSデータを統合する理由は何ですか?

リテールメディアの収益化は、eコマース売上の5〜7%相当の高マージン広告収益を追加で提供し、自動化コストを相殺しながらターゲットを絞ったプロモーションを強化します。

最終更新日: