創薬におけるラボオートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.9 十億米ドル |

| 市場規模 (2031) | 7.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創薬におけるラボオートメーション市場分析

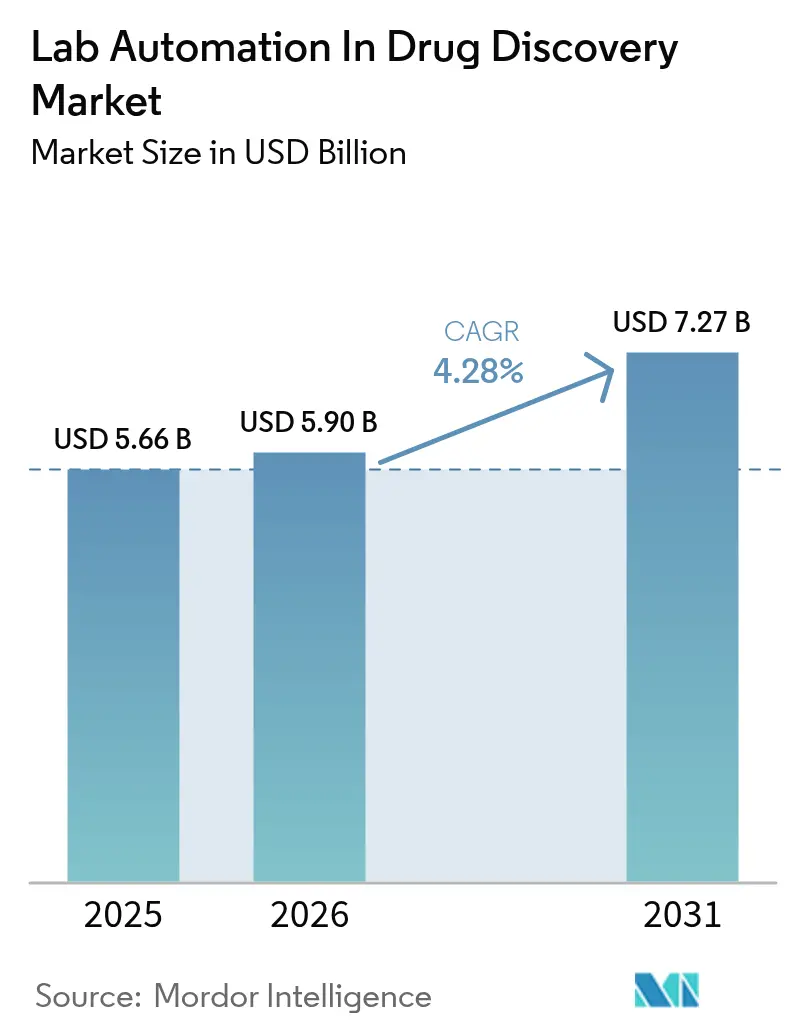

創薬セクターにおけるラボオートメーション市場規模は2025年に56.6億米ドルと評価され、2026年の59.0億米ドルから2031年には72.7億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.28%です。この成長軌跡は、人工知能(AI)の実験室ワークフローへの着実な統合、音響式液体ハンドリングの主流化、および製薬研究拠点における人材不足を緩和するための投資増加を反映しています。2024年には、自動液体ハンドラーが最新スクリーニングラインの主要コンポーネントとなっています。この動向は、コンパウンドライブラリ開発者がより速いサイクルタイムを達成するためにハイスループットスクリーニング(HTS)への依存度を高めていることによって促進されています。製薬企業は引き続き最大のセグメントを占め、最も高い需要を示しており、一方で受託研究機関(CRO)の重要性が増しており、アウトソーシングおよびオートメーションに特化したサービスへの需要の高まりを反映しています。

北米は、確立された規制の枠組みと多額の研究資金に支えられ、2024年においてもリーダーシップの地位を維持しています。一方、アジア太平洋地域は、中国の21億米ドルのオートメーション刺激策と、インドにおける受託研究・開発製造サービス(CRDMO)の急速な成長に牽引され、勢いを増しています。機器カテゴリーにわたる成長トレンドはより多様化しています。自動保管・検索システムは強い普及を見せており、安全でコンプライアンスに準拠したサンプル管理に対する実験室の関心の高まりを示しています。用途分野では、ADME-Tox研究が主要な成長ドライバーとして台頭しており、規制上の受け入れが進む動物実験からオーガン・オン・チップアッセイへの移行に支えられています。

主なレポートのポイント

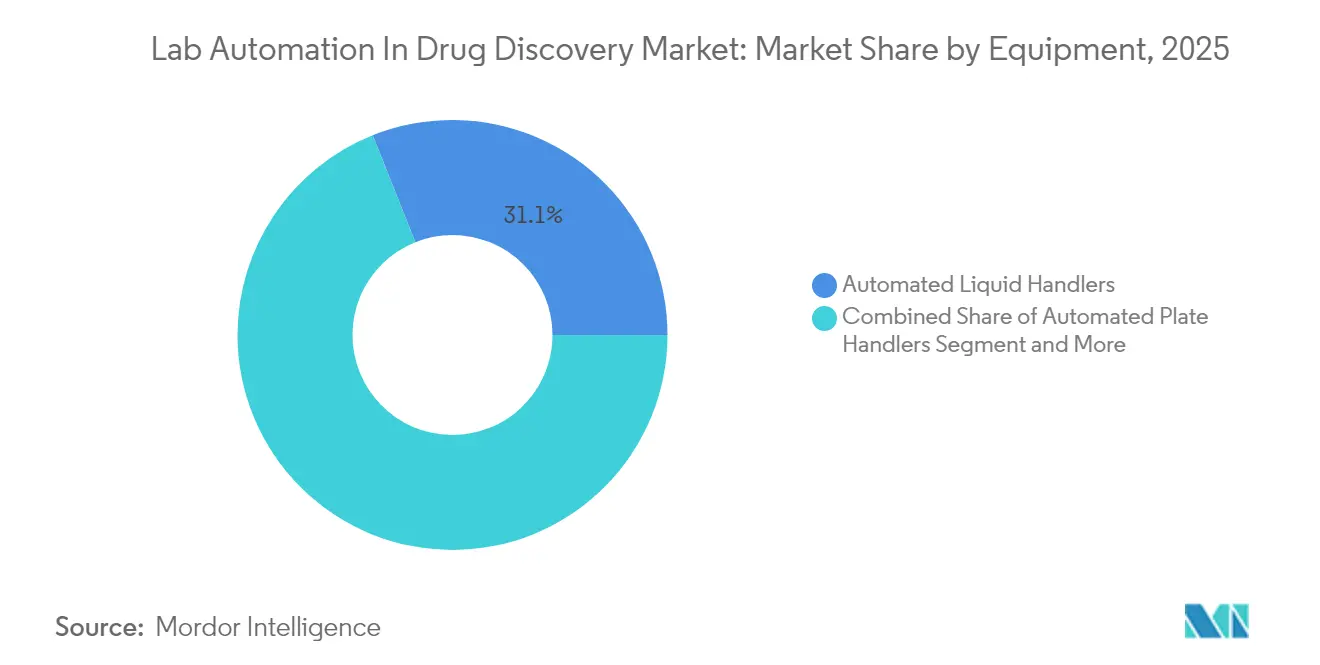

- 機器別では、自動液体ハンドラーが2025年のラボオートメーション市場シェアの31.05%を占め、自動保管・検索システムは2031年までに年平均成長率(CAGR)5.45%で拡大すると予測されています。

- 用途別では、ハイスループットスクリーニング(HTS)が2025年収益の27.45%を生み出し、ADME-Toxプラットフォームは2031年までにCAGR5.6%で最も速い成長を記録すると予測されています。

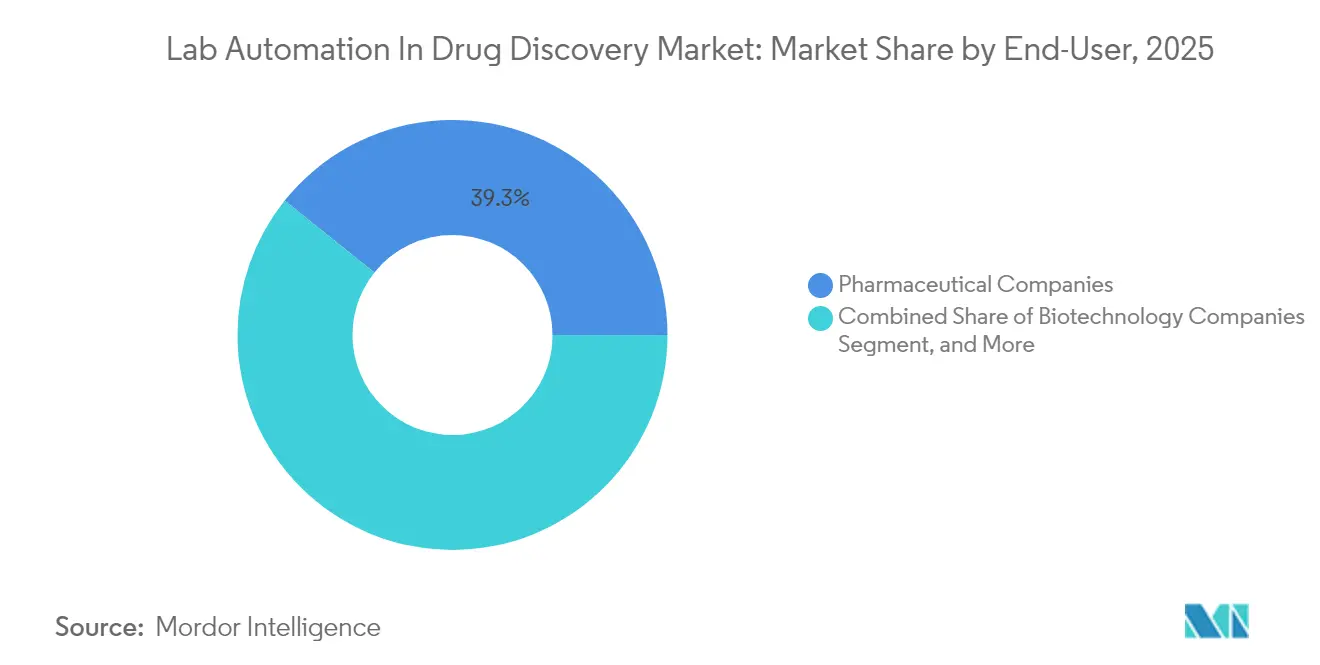

- エンドユーザー別では、製薬企業が2025年の創薬におけるラボオートメーション市場の39.25%を保有し、受託研究機関(CRO)はCAGR4.44%で拡大しています。

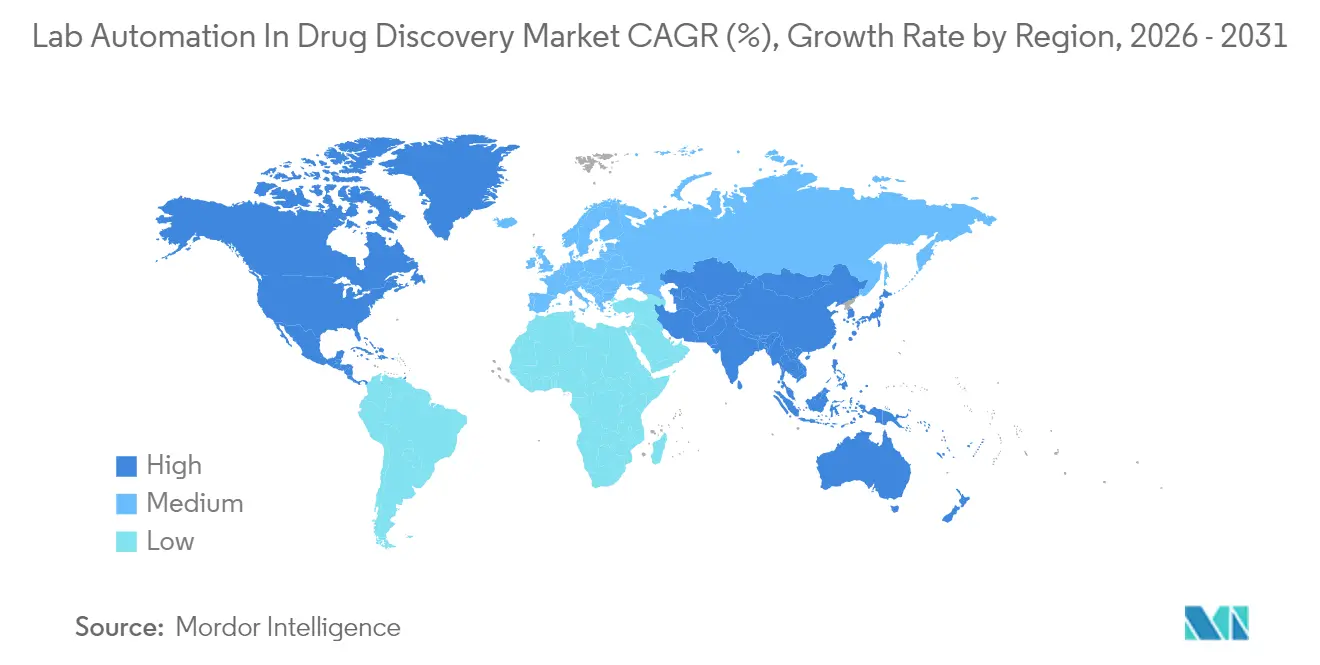

- 地域別では、北米が2025年の支出の34.20%をリードし、アジア太平洋地域は2031年までにCAGR5.62%で前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

創薬におけるラボオートメーション市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な小型化とHTSプラットフォーム | +1.2% | 北米、欧州 | 中期(2〜4年) |

| AIを活用したアナリティクスの統合 | +1.5% | グローバル(北米主導) | 短期(2年以内) |

| 慢性疾患の研究開発支出の上昇サイクル | +0.8% | グローバル | 長期(4年以上) |

| 臨床入りまでの時間短縮への需要 | +1.1% | グローバル | 中期(2〜4年) |

| オープンソースのラボオートメーションコンソーシアム | +0.4% | 北米、欧州 | 長期(4年以上) |

| サステナビリティ主導のマイクロフルイディクス | +0.6% | 欧州からグローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な小型化とHTSプラットフォーム

ハイスループットスクリーニング(HTS)は、小型化された1,536ウェルおよび3,456ウェルプレートにより、試薬使用量を95%削減しながらデータ品質を損なうことなく、1日あたり100,000化合物以上の処理量に達しています。[1]出典:「ラボオートメーションが製薬研究のタイムラインを加速する」、Nature Reviews Drug Discovery、nature.com音響式ディスペンサーはサブマイクロリットルの精度を実現し、環境センサーを備えたプレートハンドラーは厳格な規制管理下でアッセイの完全性を維持しています。この技術はアッセイあたりのコストを低下させ、小分子のライブラリカバレッジを拡大し、かつて大規模ロボティクスへの資本を持たなかったバイオテクノロジースタートアップ企業の間での普及を広げています。統合システムはサンプル調製と分析の間のハンドオフを削減し、稼働率を向上させ、オペレーターによる手動チェックの必要性を最小化します。米国および欧州の規制当局は現在、小型化アッセイの結果を申請書類として受け入れており、最後の制度的障壁が取り除かれています。

AIを活用したアナリティクスの統合

人工知能(AI)は従来型のロボットを、リアルタイムでプロトコルを最適化する適応型研究コンパニオンへと変換します。NVIDIA BioNeMoなどのプラットフォームにより、液体ハンドラーは過去のパフォーマンスデータに基づいて自己調整し、データレビュー前に異常を検出しながらばらつきを最大40%削減します。予知保全アルゴリズムも同様に予期せぬダウンタイムを縮小し、年間の生産稼働時間を延長します。並行して、ディープラーニングエンジンがスクリーニング出力を精査してヒットを自動ランク付けし、ヒット・トゥ・リードのタイムラインを約30%短縮します。

慢性疾患の研究開発支出の上昇サイクル

業界の研究開発予算は増加しており、腫瘍学、神経科学、代謝疾患を含む慢性疾患に焦点が当てられています。複雑な細胞ベースのアッセイと大型コンパウンドライブラリが標準となり、実験室はより早い段階でより徹底的にワークフローを自動化するよう促されています。腫瘍学チームはハイコンテントイメージングシステムを活用して何千もの腫瘍細胞プレートを24時間体制で処理し、神経生物学グループは繊細なオルガノイドのための穏やかな液体ハンドラーに投資しています。オートメーションベンダーは機器の受注だけでなく、多年にわたる変革プログラムに関連するソフトウェアサブスクリプションおよびバリデーションサービスからも恩恵を受けています。

臨床入りまでの時間短縮への需要

平均開発タイムラインを12年から8年以内に短縮するという業界のプレッシャーが、実験室を24時間365日の無人運転に向かわせています。連続フローオートメーションは、人員の比例的な増加なしに週次サンプルスループットを3倍にします。連動したスケジューリングソフトウェアがプレートの移動、機器のキュー、およびデータキャプチャを調整し、一次スクリーニングが終了してから数分後にフォローアップアッセイを開始できるようにします。受託研究機関(CRO)はこれらの機能を主要なセールスポイントとして活用し、アウトソーシングの勢いをさらに加速しています。自動保管ユニットは、治験薬申請に必要な監査証跡を維持しながら数秒以内にサンプルを取り出すことで、貢献しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い設備投資(CAPEX) | -0.9% | グローバル | 中期(2〜4年) |

| レガシーソフトウェアの相互運用性ギャップ | -0.7% | 北米、欧州 | 短期(2年以内) |

| 精密アクチュエーターのサプライヤーのバックオーダー | -0.5% | グローバル(特にアジア太平洋) | 短期(2年以内) |

| 新型コロナウイルス感染症後のウェットラボ人材不足 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い設備投資(CAPEX)

包括的なオートメーションラインのコストは200万米ドルを超え、実証された投資回収効果があるにもかかわらず、多くのバイオテクスタートアップ企業の手が届かない水準です。リースおよびロボティクス・アズ・ア・サービス(Robotics as a Service)スキームが登場していますが、厳格な信用審査と複数年にわたるコミットメントが依然として初期段階の企業を阻んでいます。地域の銀行は対象を絞ったローンを提供していますが、限られた枠が需要を満たしていない状況です。

レガシーソフトウェアの相互運用性ギャップ

製薬大手は数十年にわたって設置されたロボティクスを運用しており、それぞれが次世代AIレイヤーとほとんど通信しない独自コードで制御されています。アップグレードには、優良試験所基準(GLP)規則に基づくミドルウェア、カスタムドライバー、および厳格な再バリデーションが必要であり、統合コストが新規機器予算のほぼ半分に膨らんでいます。こうした摩擦点が更新サイクルを延期させ、短期的な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:保管システムがインフラの進化を牽引

自動液体ハンドラーは2025年の支出の31.05%を占め、ほぼすべてのスクリーニングおよびアッセイにおけるその中心的役割を裏付けています。音響式ディスペンシングの継続的な改善により、高価な試薬を保護しながら分析精度を維持するサブマイクロリットルの転送が可能になっています。ベンダーはAIダッシュボードを組み込み、オペレーターが過去のエラートレンドに基づいてプロトコルを微調整できるようにしています。実験室が稼働時間を延長するにつれて、稼働率とチップの経済性が購買上の決定的要因となっています。非接触洗浄の並行したイノベーションがクロスコンタミネーションリスクを低下させ、消耗品予算を削減しています。

自動保管・検索システムは、ベースは小さいものの、CAGR5.45%で最も急成長しているクラスターを代表しています。多温度タワーはバーコード検証および管理の連鎖ロギングを統合しており、FDA監査証跡の要件を満たしています。モジュール式のフットプリントにより、成熟した施設がワークフローを中断することなく容量を追加でき、クラウドダッシュボードは予知保全アラートを発行してコストのかかるダウンタイムを防ぎます。将来的には、単一の通路に極低温ラックとアンビエントラックを共存させるハイブリッドシステムが、さらなる稼働率向上をもたらすと期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ADME-Tox研究が安全性評価を加速

ハイスループットスクリーニング(HTS)は2025年の用途別収益の27.45%を占め、製薬企業と受託研究機関(CRO)は増大するライブラリをスクリーニングする競争を維持しています。需要は効率的なヒット同定に支えられており、音響式ピペッティング、自己校正プレートリーダー、およびバッチスケジューリングエンジンが収束してプレートの動きを最小限の停止で維持しています。将来の拡大は、確認ランの前に偽陽性を削減しながら化合物を事前ランク付けするAIアルゴリズムにかかっています。

ADME-Toxプラットフォームは年率5.6%で最も急成長しています。オーガン・オン・チップデバイスは、マイクロフルイディクスチャネル内で肝臓、腎臓、および心臓の反応を並行して評価し、同時に複数エンドポイントのデータを生成します。規制当局は現在、新薬申請における有効なサポートとして自動化されたADME-Tox読み出しを引用しており、データセットの広範な受け入れを確保しています。マス・スペクトロメトリーアナライザーをフルイディクスラインに直接統合することで、サンプルハンドオフが削減され、コンプライアンス文書が整備されます。

エンドユーザー別:CROがオートメーションリーダーとして台頭

製薬企業は2025年収益の39.25%を保持しています。社内プログラムはグローバルサイト全体にわたるデータスタックの統一を重視しており、ベンダーにエンタープライズ全体のバリデーションとリモートモニタリングを非交渉可能な機能として提供することを強いています。

受託研究機関(CRO)は規模は小さいものの、最高のCAGR4.44%を記録しています。CROはスケールを活用して、中堅バイオテクノロジークライアントに24時間アクセスを提供する完全ロボティクス施設を運営しています。これらのオペレーターはしばしばAI組み込みリリースのアーリーアダプターとなり、製品ロードマップを形成する迅速なフィードバックループをベンダーに提供しています。学術・政府系実験室は補助金を通じてオートメーションを活用し、ハイコンテントイメージングや自動細胞培養などの専門モジュールに焦点を当て、予算を超えることなく橋渡し的なプロジェクトを推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の34.20%を占め、先進プラットフォームの最大市場であり続けています。米国は、共有コア施設を近代化する国立衛生研究所(NIH)の継続的な補助金を通じてリードしており、カナダのオンタリオ州とケベック州の研究クラスターは改修実験室に適合するモジュール式ロボティクスを好んでいます。メキシコの製造回廊は米国および欧州のベンダー向けのサブアセンブリを生産するようになり、国境を越えた供給を合理化しています。

欧州はドイツ、英国、スイスでの堅調な普及により後に続いています。サステナビリティ規制がマイクロフルイディクスカートリッジの急速な普及を促進し、レガシープレートと比較して溶剤使用量を90%削減しています。ホライゾン・ヨーロッパの補助金が多機関オートメーションプロジェクトを支援し、欧州医薬品庁(EMA)のデータ整合性ガイダンスが自動化監査証跡を標準的な実践として位置付け、実験室情報管理システムのアップグレードに対するリピートオーダーを促進しています。

アジア太平洋地域は多額の公的投資に牽引され、最速のCAGR5.62%で成長しています。中国は「中国製造2025」戦略に沿った自動化実験室に向けて多額の予算を充当しており、インドのCRDMOセクターは欧米スポンサーが非臨床試験を東向きにシフトするにつれて二桁成長を遂げています。日本と韓国は既存のロボティクスラインにAIレイヤーを統合することで勢いを加え、品質における世界的な整合性を確保しています。地域の規制当局はASEAN調和を通じて基準を合理化し、国境を越えた展開を簡素化して多国籍展開計画を促進しています。

競合状況

競争は長年のハードウェアリーダーとAIファーストのスタートアップ企業が混在しています。Thermo Fisher Scientificはマサチューセッツ州の生産拠点を1億5,000万米ドル拡大し、機械学習液体ハンドラーのリードタイムを短縮しました。Beckman Coulter Life Sciencesは5,000万米ドルを投資して、創薬実験室をまさに標的としたロボットアームと血液学アナリティクスを組み合わせました。[2]出典:Thermo Fisher Scientificプレスリリースアーカイブ、thermofisher.com Hamilton Companyによるロボティクス・プラスの7,500万米ドルの買収により、ニッチなサンプル管理の専門知識が追加され、同社のマイクロラブエコシステムに直接組み込まれています。[3]出典:自動液体ハンドリングシステムおよびロボティクス、Hamilton Company、hamiltoncompany.com

新興プレーヤーはクラウドオーケストレーションとサブスクリプションモデルを強調しています。TecanとNVIDIAのアライアンスなどのパートナーシップは、GPUを活用したBioNeMoアナリティクスをベンチトップロボットに統合し、プロトコルを自動的に最適化して試薬コストを30%削減するターンキーシステムを生み出しています。エッジでのAI推論を統合するベンダーは、購買者が純粋なモーションスピードよりもクローズドループフィードバックを優先するにつれて、ファーストムーバーの優位性を確保しています。自動化されたデータキャプチャに対する規制上の信頼は、FDA(米国食品医薬品局)またはEMA(欧州医薬品庁)監査のためのバリデーション済みコンプライアンススクリプトライブラリを提供する既存企業を強化します。全体として、緩やかな断片化が続いていますが、買収パイプラインはプラットフォーム統合への段階的なシフトを示唆しており、小規模な単一製品企業の参入障壁が高まることになります。

創薬におけるラボオートメーション産業リーダー

Thermo Fisher Scientific Inc.

Beckman Coulter Life Sciences

Tecan Group AG

PerkinElmer Inc.

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Thermo Fisher Scientificは4,500万米ドルの開発プログラムを経て次世代マルチドロップ・コンビ試薬ディスペンサーを発売。同装置の機械学習液体レベル検知機能はディスペンシング精度を高め、ハイスループットスクリーニング中の試薬ロスを抑制します。

- 2025年9月:Beckman Coulter Life SciencesはLabcyte Inc.の音響液体ハンドリングポートフォリオを2億8,000万米ドルで買収完了。非接触ディスペンシングにより、製薬サンプル調製ラインからクロスコンタミネーションリスクを排除します。

- 2025年8月:Hamilton Companyがヴァンテージ液体ハンドリングプラットフォームを発売。環境センサーとリアルタイムプロトコル調整を組み合わせることで、実験室の条件が変化してもアッセイの一貫性を維持します。

- 2025年7月:Tecan Group AGがMicrosoft Azureと連携し、研究者がAIツールによるリアルタイムのプロトコル最適化を行いながら液体ハンドラーをリモートで監視・操作できるクラウド対応オートメーションスイートを開発しました。

創薬におけるラボオートメーション市場のグローバルレポートスコープ

| 自動液体ハンドラー |

| 自動プレートハンドラー |

| ロボットアーム |

| 自動保管・検索システム |

| アナライザー |

| 標的同定と検証 |

| ヒット・トゥ・リード |

| リード最適化 |

| ハイスループットスクリーニング(HTS) |

| ADME-Tox研究 |

| 製薬企業 |

| バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 学術・政府系実験室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ |

| 機器別 | 自動液体ハンドラー | |

| 自動プレートハンドラー | ||

| ロボットアーム | ||

| 自動保管・検索システム | ||

| アナライザー | ||

| 用途別 | 標的同定と検証 | |

| ヒット・トゥ・リード | ||

| リード最適化 | ||

| ハイスループットスクリーニング(HTS) | ||

| ADME-Tox研究 | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| 受託研究機関(CRO) | ||

| 学術・政府系実験室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年時点での創薬におけるラボオートメーション市場の現状は?

創薬におけるラボオートメーション市場規模は2026年に59.0億米ドルです。

2031年までのラボオートメーションプラットフォームの予測CAGRは?

2026年から2031年にかけて、市場はCAGR4.28%で拡大します。

最大の収益シェアを持つ機器カテゴリーは何ですか?

自動液体ハンドラーが2025年の機器別収益の31.05%を占めています。

最も急成長している用途は何ですか?

ADME-Tox研究がオーガン・オン・チップの採用に牽引され、最高のCAGR5.6%を記録しています。

最も急速に成長する地域はどこですか?

アジア太平洋地域が、中国とインドが自動化実験室を拡大するにつれて予測CAGR5.62%でリードしています。

中小バイオテクノロジー企業の間での普及を最も抑制している要因は何ですか?

200万米ドルを超える高い初期設備投資(CAPEX)が主要なボトルネックです。

最終更新日: